Taille et part du marché du transport en vrac en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

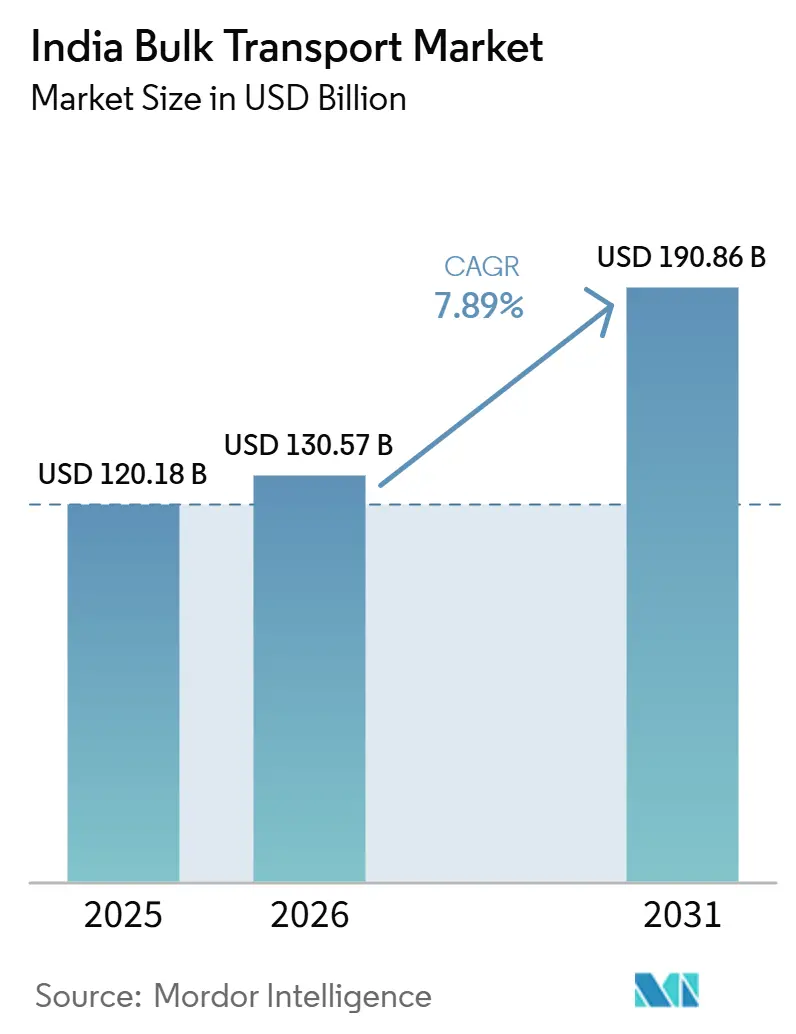

| Taille du marché de l'année de base (2025) | 120.18 Milliards de dollars |

| Taille du Marché (2026) | 130.57 Milliards de dollars |

| Taille du Marché (2031) | 190.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport en vrac en Inde par Mordor Intelligence

La taille du marché du transport en vrac en Inde devrait augmenter de 120,18 milliards USD en 2025 à 130,57 milliards USD en 2026 et atteindre 190,86 milliards USD d'ici 2031, avec un CAGR de 7,89 % sur la période 2026-2031.

L'investissement public reste le pilier de cette expansion, avec des dpenses d'investissement pour l'exercice 2026-27 portées à 12,2 lakh crore INR (145,70 milliards USD), maintenant actifs les projets routiers, ferroviaires, portuaires et industriels à travers le pays. Les corridors de fret dédiés Est et Ouest, désormais achevés, suppriment un goulot d'étranglement de longue date pour le transport ferroviaire de vrac, notamment sur les axes industriels denses où la vitesse et la rotation ont historiquement limité l'échelle. Le capital privé renforce le même schéma, les investissements ayant augmenté de 67 % pour atteindre 7,7 lakh crore INR (91,96 milliards USD) au premier semestre de l'exercice 2025-26, portés par les métaux, l'automobile et la chimie, qui génèrent des flux réguliers de matières premières et d'intrants finis. La demande de fret en vrac est également soutenue par une production accrue d'acier et de ciment, liant la croissance du transport à la production réelle et à l'activité d'infrastructure plutôt qu'aux mouvements de stocks à court terme. Le marché du transport en vrac en Inde aborde donc la période de prévision avec une infrastructure physique plus solide, une demande industrielle plus profonde et une structure concurrentielle encore fragmentée au niveau des opérateurs, mais qui se consolide autour d'actifs logistiques intégrés.

Points clés du rapport

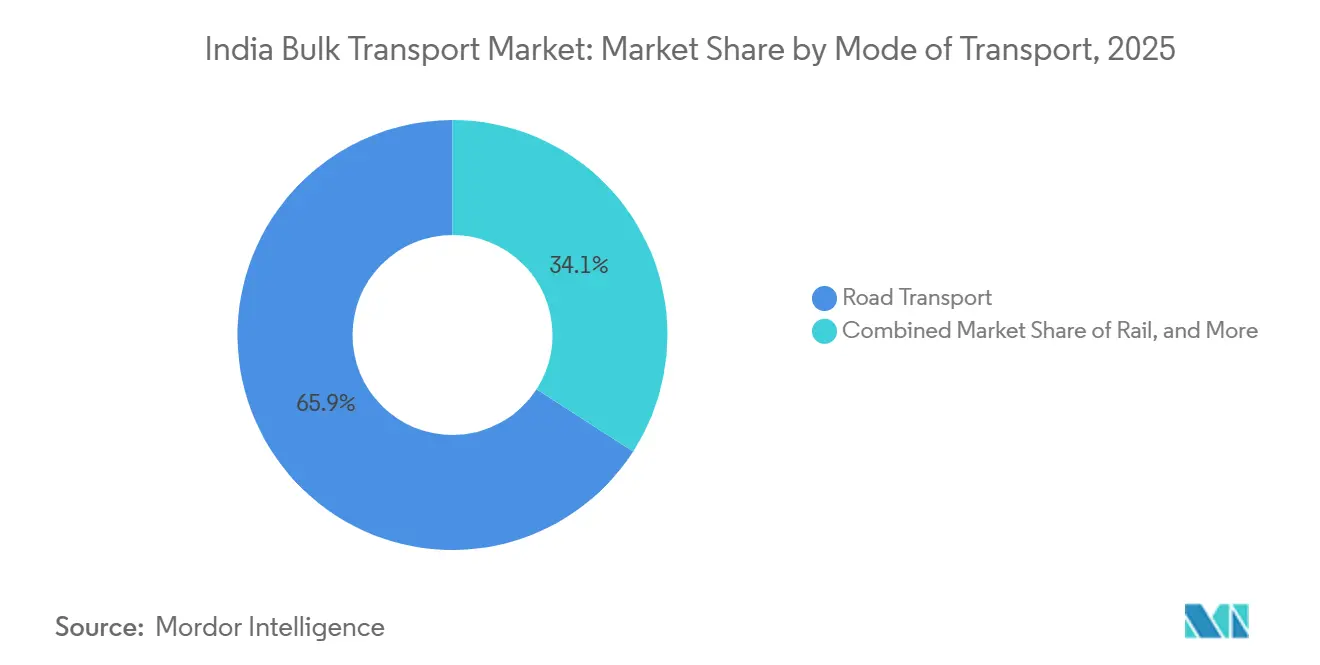

- Par mode de transport, le fret routier détenait 65,88 % de la part du marché du transport en vrac en Inde en 2025, tandis que les voies navigables devraient se développer à un CAGR de 9,57 % jusqu'en 2031.

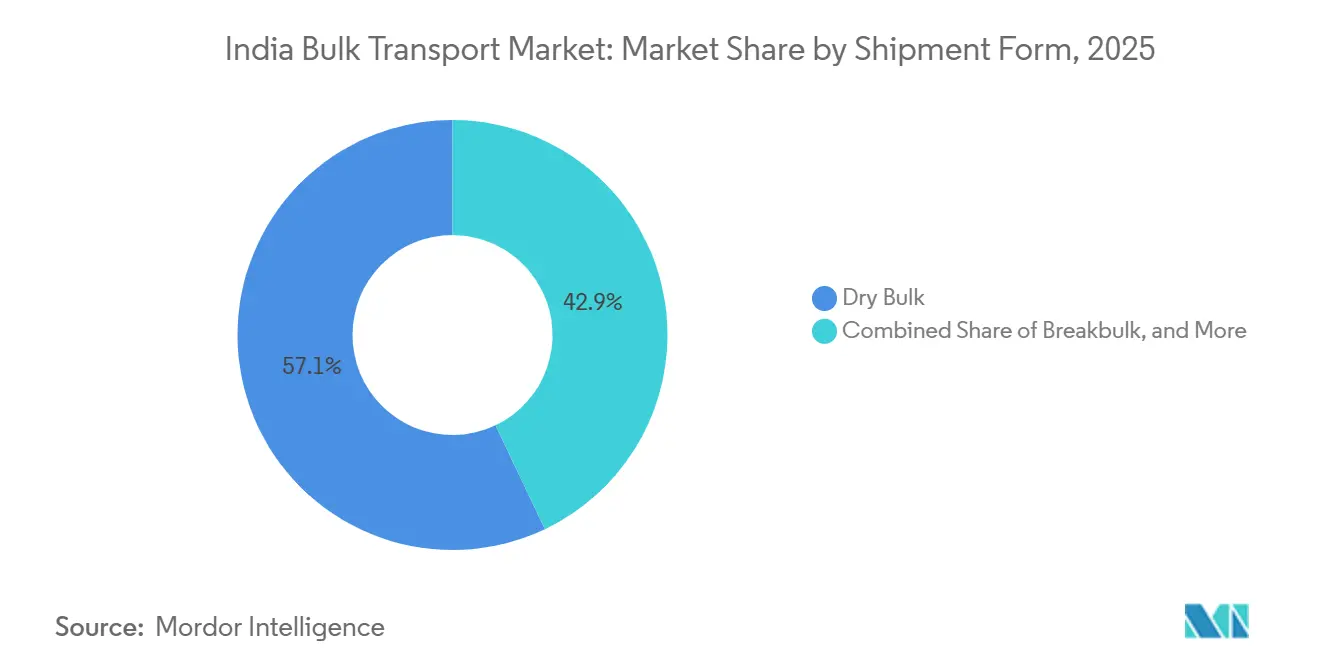

- Par forme d'expédition, le vrac sec représentait 57,07 % de la taille du marché du transport en vrac en Inde en 2025, tandis que le vrac liquide et gazeux devrait croître à un CAGR de 8,17 % jusqu'en 2031.

- Par secteur d'utilisateur final, les produits énergétiques détenaient 41,48 % du marché du transport en vrac en Inde en 2025, tandis que les granulats de construction et le ciment devraient progresser à un CAGR de 8,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du transport en vrac en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement industrielles et flux de matériaux d'infrastructure | +2.2% | National, concentré dans le corridor industriel Delhi-Mumbai, la ceinture sidérurgique d'Odisha et les clusters manufacturiers du Gujarat | Moyen terme (2 à 4 ans) |

| Déploiement des corridors de fret dédiés et des parcs multimodaux | +1.8% | National, gains immédiats le long des corridors EDFC et WDFC | Court terme (≤ 2 ans) |

| Politique logistique nationale, PM Gati Shakti et intégration ULIP | +1.5% | National, gains précoces dans 28 districts aspirationnels utilisant les plans directeurs de district Gati Shakti | Moyen terme (2 à 4 ans) |

| Promotion des voies navigables intérieures et du cabotage maritime | +0.8% | Façade maritime orientale et États côtiers occidentaux, avec des gains de premier entrant en Odisha, Maharashtra et Goa | Long terme (≥ 4 ans) |

| Schémas directeurs logistiques sectoriels pour le charbon, le ciment, l'acier et les engrais | +1.2% | Charbon en Inde de l'Est, ciment dans toute l'Inde, acier en Odisha, Jharkhand et Maharashtra, engrais au Gujarat et en Andhra Pradesh | Moyen terme (2 à 4 ans) |

| Mise en correspondance numérique du fret et approvisionnement organisé en fret | +0.6% | National, les ceintures industrielles du Nord et de l'Ouest sont les plus importantes, notamment autour de Delhi-NCR, Mumbai, Gujarat et le corridor Ouest-Nord élargi | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement industrielles et flux de matériaux d'infrastructure

Le cycle d'investissement public et privé de l'Inde reste le soutien structurel le plus profond à la demande de fret en vrac sur le marché du transport en vrac en Inde. Le budget de l'Union 2026-27 a porté les dépenses d'investissement public à 12,2 lakh crore INR (145,70 milliards USD), ce qui a préservé l'élan pluriannuel dans les autoroutes, les chemins de fer, les ports et les infrastructures industrielles connexes[1]"Budget de l'Union 2026-27 : l'infrastructure reste reine avec des dépenses d'investissement portées à ₹12,2 lakh crore," Bureau d'information de la presse, pib.gov.in. La production d'acier et de ciment, qui sont les 2 plus grands générateurs de matières premières liées à la construction dans ce secteur, a progressé respectivement de 9,10 % et 8,60 % au cours de l'exercice 2025-26, maintenant élevée la demande de minerai de fer, de charbon à coke, de granulats et de clinker. Les dépenses d'investissement du secteur privé ont également augmenté de 67 % pour atteindre 7,7 lakh crore INR (91,96 milliards USD) au premier semestre de l'exercice 2025-26, portées par les métaux, l'automobile et la chimie, ce qui a élargi la base de fret au-delà des seuls travaux publics. À mesure que de nouvelles installations entrent en production, le point faible se déplace rapidement de la création de demande vers la connectivité à la sortie d'usine, notamment là où les embranchements ferroviaires et les routes d'accès de qualité font défaut. Ce glissement offre aux opérateurs logistiques tiers et aux spécialistes des corridors un rôle plus important, car de nombreux chargeurs ont désormais besoin d'une exécution intégrée port-rail-route plutôt que d'un seul segment de transport.

Déploiement des corridors de fret dédiés et des parcs multimodaux

Le réseau de corridors de fret dédiés (DFC) achevé modifie l'économie du transport en vrac longue distance sur le marché du transport en vrac en Inde. Le DFC Est était déjà opérationnel, et la dernière section du DFC Ouest a réussi son essai final le 31 mars 2026, comblant ainsi un manque d'infrastructure majeur sur l'un des systèmes de fret les plus importants de l'Inde. Sur les sections mises en service, les trains de marchandises ont atteint une moyenne de 2,44 heures pour 100 km contre 5,25 heures sur les voies conventionnelles à usage mixte, ce qui améliore sensiblement la proposition de valeur du rail pour les flux de vrac denses sur les corridors longue distance. Les terminaux de fret multimodaux Gati Shakti prévus le long de ces corridors devraient rendre les avantages plus durables, car un mouvement de tronçon plus rapide devient plus utile lorsque des points d'agrégation et d'échange sont disponibles à proximité des centres de production et de consommation. Le nouveau DFC Dankuni-Surat étend également cette logique vers des territoires riches en minéraux, ce qui est important car l'arc industriel Est-Ouest représente une grande part des minerais, du charbon, des intrants sidérurgiques et des charges industrielles lourdes. À mesure que davantage de marchandises sont intégrées dans des réseaux liés aux corridors, le marché devrait connaître un glissement progressif du transport routier isolé vers des chaînes multimodales planifiées[2]"DFCCIL achève les travaux de construction du projet de corridor de fret dédié (corridor Ouest)", Indian Infrastructure, indianinfrastructure.com.

Politique logistique nationale, PM Gati Shakti et intégration ULIP

La coordination des politiques est devenue une force opérationnelle plus puissante sur le marché du transport en vrac en Inde qu'elle ne l'était il y a quelques années. PM GatiShakti aligne la planification physique entre les projets d'infrastructure, tandis que la Politique logistique nationale maintient l'attention sur le temps de rotation, la simplification des processus et l'efficacité des corridors. ULIP ajoute une couche numérique à ce système en connectant la visibilité des marchandises, des actifs et des documents entre les modes de transport, ce qui réduit les lacunes d'information qui ralentissaient autrefois les décisions d'expédition et gonflaient les coûts de coordination. Cela est important pour le fret en vrac car les marchandises lourdes dépendent d'un séquençage plus étroit entre les mines, les usines, les ports, les terminaux et les actifs de transport longue distance que le fret de colis. Le résultat est non seulement une moindre friction pour les grands chargeurs organisés, mais aussi une meilleure visibilité de la conformité et une exécution de service plus cohérente pour les opérateurs institutionnels. À mesure que les États et les systèmes logistiques locaux s'alignent sur cette structure, le marché du transport en vrac en Inde devrait devenir plus facile à gérer pour les mouvements multi-États et multi-modes.

Promotion des voies navigables intérieures et du cabotage maritime

Le fret par voie d'eau passe d'un rôle marginal à un canal de croissance plus crédible sur le marché du transport en vrac en Inde. Le fret sur les voies navigables nationales a atteint 145,84 MMT au cours de l'exercice 2024-25 et 198,00 MMT jusqu'en février 2026, ce qui montre que le soutien politique commence désormais à se traduire par un mouvement réel de marchandises à grande échelle. Le Programme de promotion du fret côtier et l'effort pour opérationnaliser 20 nouvelles voies navigables nationales renforcent ce glissement, notamment pour les flux de minéraux, d'engrais, de ciment et de produits pétroliers sur les corridors proches des ports et des systèmes fluviaux. La voie navigable nationale NW-5 d'Odisha est stratégiquement importante car elle relie la ceinture minérale de Talcher-Angul à Paradip et Dhamra, offrant aux expéditeurs de charbon et de minerai de fer une autre option de routage au-delà de la route et du rail. Les voies navigables restent également compétitives en termes de coûts pour le vrac lourd une fois la marchandise sur l'eau, ce qui leur confère un rôle clair pour les charges denses où la vitesse est moins critique que l'économie unitaire. À terme, cela devrait introduire une discipline tarifaire sur les corridors côtiers et réduire la pression sur les réseaux routiers déjà chargés le long des façades maritimes orientale et occidentale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flotte de camions fragmentée et pénurie de chauffeurs | -1.8% | National, plus aigu dans les États du Nord et de l'Est avec des flux importants de marchandises en vrac | Court terme (≤ 2 ans) |

| Lacunes de première et dernière milha au niveau des embranchements ferroviaires et des sorties d'usine | -1.4% | National, concentré dans les arrière-pays portuaires, les clusters miniers en Odisha et Jharkhand, et les ceintures de production de ciment | Moyen terme (2 à 4 ans) |

| Pression de conformité liée aux marchandises dangereuses et à la charge à l'essieu | -0.8% | National, plus aigu sur les corridors NH-44 et NH-48 et aux postes de contrôle aux frontières des États | Court terme (≤ 2 ans) |

| Volatilité des prix du carburant et contraintes de répercussion des coûts | -0.6% | National, plus précisément sur les corridors reliant Delhi-NCR, Punjab-Haryana, Rajasthan, Gujarat et Maharashtra | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Flotte de camions fragmentée et pénurie de chauffeurs

Le fret routier porte toujours la plus grande base de volumes, mais sa structure crée également l'une des limites les plus claires sur le marché du transport en vrac en Inde. Environ 75 à 77 % des opérateurs de camions possèdent moins de 5 véhicules, ce qui maintient le secteur axé sur les prix, faiblement capitalisé et inégal dans l'adoption des technologies. L'Inde comptait près de 6 millions de camions sur les routes, mais seulement environ 3,6 millions de chauffeurs actifs, ce qui signifie que 25 à 30 % de la capacité de la flotte était inactive un jour ordinaire et contraignait directement le débit. Cette pénurie est la plus critique pour les matériaux de construction, les marchandises agricoles et les produits chimiques industriels, car ces axes dépendent souvent du transport spot sur des routes semi-urbaines et régionales. Lorsque la demande augmente soudainement, les petits opérateurs répondent généralement par des hausses de prix plutôt que par un redéploiement discipliné des actifs disponibles. Il en résulte une plus grande volatilité des tarifs, une qualité de service plus faible et un plafond difficile à franchir quant à la quantité de production industrielle incrémentale que le fret routier peut absorber sans pression croissante sur les coûts.

Lacunes de première et dernière milha au niveau des embranchements ferroviaires et des sorties d'usine

Le réseau DFC améliore l'économie du transport longue distance, mais la connectivité à la sortie d'usine limite toujours la mesure dans laquelle cet avantage atteint le marché du transport en vrac en Inde dans son ensemble. De nombreux sites industriels manquent encore d'embranchements ferroviaires ou de liaisons d'accès efficaces, ce qui force les marchandises à revenir sur les routes même lorsque le rail serait moins cher et plus fiable sur le trajet principal. Cela augmente également le temps d'immobilisation des wagons et réduit la productivité effective des corridors, car le problème n'est plus seulement la vitesse des trains, mais aussi la rapidité avec laquelle les marchandises peuvent entrer et sortir du réseau. L'embranchement ferroviaire en usine de Maruti Suzuki à Manesar illustre ce que peut apporter une bonne connectivité : le projet d'une valeur de 452,00 crore INR (53,98 millions USD) a expédié 100 000 véhicules en 9 mois et réduit les émissions grâce au transport ferroviaire. La plupart des opérateurs industriels de taille moyenne ne peuvent pas financer des liaisons dédiées à cette échelle, ce qui signifie que le déficit d'infrastructure reste systémique plutôt que spécifique à un site. Tant que l'accès aux embranchements, les routes d'accès et la planification des échanges ne s'améliorent pas de manière coordonnée, une part significative du trafic en vrac continuera à circuler par route en raison de contraintes d'accès plutôt que d'une économie supérieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : le rail et les voies navigables érodent l'avance structurelle de la route

Le fret routier détenait 65,88 % de la part du marché du transport en vrac en Inde en 2025, reflétant sa portée inégalée jusqu'au point de destination et sa capacité à desservir des sites sans accès ferroviaire ou fluvial. Cet avantage reste important car le fret en vrac dépend encore fortement d'une collecte et d'une livraison flexibles dans les mines, les usines, les entrepôts et les chantiers de construction. L'évaluation des coûts logistiques citée dans le projet source a révélé que les semi-remorques lourds de plus de 55 tonnes opéraient à 1,51 INR (0,016 USD) par tonne-km pour le transport en vrac, maintenant ainsi la route attractive là où les points de transfert sont limités. Indian Railways a chargé un record de 1 670,00 MT au cours de l'exercice 2025-26, avec les engrais en hausse de 13,49 % et la fonte brute et l'acier fini en hausse de 13,11 %, ce qui montre que la demande ferroviaire se renforçait dans les catégories industrielles de base. Ces chiffres montrent que la route reste essentielle, mais ils indiquent également que l'équilibre commence à se déplacer, la densité du fret et la qualité des corridors soutenant la substitution ferroviaire[3]"Comment les corridors de fret dédiés de l'Inde redessinant la carte logistique." ITLN, itln.in.

Les voies navigables devraient se développer à un CAGR de 9,57 %, ce qui en fait le segment à la croissance la plus rapide du marché du transport en vrac en Inde jusqu'en 2031. Le fret sur les voies navigables nationales a atteint 198,00 MMT jusqu'en février 2026, ce qui confirme que la base de trafic devient significative plutôt qu'expérimentale. Le gouvernement souhaite également que le transport fluvial intérieur et le fret côtier prennent une plus grande part des marchandises lourdes, ce qui soutient un rééquilibrage à plus long terme entre les modes. Les autres modes, y compris les offres de services multimodaux, comptent au-delà de leur volume actuel car les opérateurs organisés conditionnent désormais le transport routier, ferroviaire et le cabotage maritime dans des contrats unifiés. Cette tendance devrait progressivement réduire l'avance structurelle de la route et approfondir le rôle de la conception de réseau planifiée dans le secteur du transport en vrac en Inde.

Par forme d'expédition : le vrac sec ancre les volumes, le vrac liquide et gazeux mène la croissance en valeur

Le vrac sec détenait 57,07 % de la taille du marché du transport en vrac en Inde en 2025, ce qui en faisait la principale base de volumes de fret sur les systèmes ferroviaires, routiers et portuaires. Le charbon est resté la marchandise d'ancrage la plus importante et représentait près de 50 % du chargement d'Indian Railways au cours de l'exercice 2025-26, ce qui montre à quel point le transport en vrac suit encore étroitement la demande énergétique et de l'industrie lourde. Le charbon à coke importé s'ajoute à la demande longue distance port-usine à mesure que de nouvelles capacités de hauts fourneaux et d'aciéries entrent en service chez les grands producteurs. Le colis hors normes devient plus visible à mesure que les marchandises de projet, les composants éoliens, les machines et les charges industrielles non conteneurisées augmentent en ligne avec l'expansion manufacturière. Cela signifie que la diversité des expéditions augmente même si le vrac sec continue de dominer la base de tonnage[4]"Les voies navigables nationales de l'Inde soutiennent 145,84 MMT de transport de fret au cours de l'exercice 2025-26 ; le trafic passagers bondit de près de 6 fois.", The Hawk, thehawk.in.

Le vrac liquide et gazeux devrait croître à un CAGR de 8,17 % sur la période 2026-2031, soutenu par les infrastructures d'importation de GNL, le débit des raffineries, les chaînes pétrochimiques et le mouvement côtier de GPL. Cette partie de l'activité croît plus vite en valeur car elle nécessite des terminaux spécialisés, des pratiques de manutention plus strictes et une coordination de rotation plus étroite que le vrac sec. Aegis Logistics a approuvé un projet de terminal GPL et liquide en greenfield à JNPA d'une valeur de 502,50 crore INR (60,01 millions USD), avec 77 286 MT de capacité de stockage de GPL et 318 100 m³ de capacité pour les produits liquides, ce qui montre comment le capital privé cible les infrastructures de vrac spécialisées. Le soutage au GNL et la logistique chimique apparaissent également plus fréquemment dans les plans de développement portuaire, ce qui élargit la base de demande future au-delà des carburants traditionnels. À mesure que ces actifs montent en puissance, la manutention de liquides devrait prendre un rôle opérationnel plus important sur le marché du transport en vrac en Inde, tandis que le vrac sec continue d'ancrer le débit du système.

Par secteur d'utilisateur final : l'énergie reste dominante, la construction entraîne la croissance la plus rapide

Les produits énergétiques représentaient 41,48 % du marché du transport en vrac en Inde en 2025 et sont restés la plus grande base d'utilisateurs finaux pour l'activité de transport longue distance et de terminal. Le charbon a continué de dominer le panier de fret ferroviaire au cours de l'exercice 2025-26, même après une légère baisse d'une année sur l'autre, ce qui confirme que les systèmes électriques et sidérurgiques continuent de façonner les schémas de fret plus que tout autre marché final. Le charbon à coke importé s'ajoute à la demande longue distance port-usine à mesure que de nouvelles capacités de hauts fourneaux et d'aciéries entrent en service chez les grands producteurs. Le chargement d'engrais a également augmenté de 13,49 % au cours de l'exercice 2025-26, ce qui soutient des mouvements plus planifiés dans les chaînes d'approvisionnement agricoles et les réseaux d'intrants industriels. Ensemble, ces marchandises fournissent une base de demande stable qui soutient le taux d'utilisation des capacités dans les flottes routières, les actifs ferroviaires, les ports et les terminaux intérieurs.

Les granulats de construction et le ciment devraient croître à un CAGR de 8,66 %, ce qui donne à cette catégorie la trajectoire d'expansion la plus rapide sur le marché du transport en vrac en Inde jusqu'en 2031. Le moteur est simple : les programmes d'infrastructure soutenus par le budget et l'expansion urbaine maintiennent le ciment, la pierre, les cendres volantes et les intrants de construction connexes en mouvement à travers les régions. La production de ciment a augmenté de 8,60 % au cours de l'exercice 2025-26, et le transport ferroviaire de ciment a bondi après la réforme logistique de novembre 2024, montrant que les changements de prix et d'équipement peuvent rediriger les flux de marchandises à grande échelle. Les minerais minéraux et métalliques restent également importants, notamment sur les corridors orientaux où les liaisons ferroviaires et les systèmes d'évacuation portuaire continuent de se développer. Le mix global d'utilisateurs finaux reste donc dominé par l'énergie, mais la croissance s'élargit vers le fret à forte intensité de construction qui bénéficie directement des dépenses d'infrastructure.

Analyse géographique

Le marché du transport en vrac en Inde est le plus actif dans le Nord et l'Ouest de l'Inde, car ces régions combinent des clusters industriels majeurs, une forte demande de fret et un accès direct au DFC Ouest. La connexion JNPT-Delhi NCR a nettement amélioré le mouvement des intrants industriels et des marchandises liées à l'exportation entre les ports et les centres de production intérieurs. Le cluster portuaire occidental, comprenant Mundra, JNPT, Pipavav et Hazira, reste central pour les marchandises liquides, les conteneurs et la distribution de vrac multimodal. Mundra fonctionne déjà près de sa pleine capacité et fait partie du plan d'investissement d'Adani Ports de 90 000,00 crore INR à 100 000,00 crore INR (10,75 milliards USD à 11,94 milliards USD), ce qui souligne à quel point les acteurs d'infrastructure intégrés soutiennent fortement ce corridor. Dans le Nord, le corridor industriel Delhi-Mumbai et la ceinture manufacturière de Haryana génèrent des flux sortants soutenus en engrais, acier et marchandises liées à l'automobile. L'embranchement ferroviaire de Maruti Suzuki à Manesar, mis en service en juin 2025 et atteignant 100 000 expéditions de véhicules en 9 mois, montre comment l'intégration ferroviaire au niveau de l'usine commence à prendre de l'ampleur dans les zones industrielles liées aux corridors. Le programme de fabrication de conteneurs de 10 000,00 crore INR (1,19 milliard USD) renforce également la position de la ceinture occidentale en tant que centre d'investissement en infrastructure et logistique.

L'Inde de l'Est est la zone à la plus haute intensité de vrac sur le marché du transport en vrac en Inde, car les mines de charbon, les réserves de minerai de fer, les aciéries et les capacités d'engrais sont concentrées en Odisha, Jharkhand, Bengale-Occidental et Chhattisgarh. Le DFC Est améliore déjà l'accès depuis cette ceinture riche en minéraux vers les centres de consommation du Nord, et le DFC Dankuni-Surat prévu ajouterait une autre connexion de tronçon majeure à travers la même géographie. L'accent mis par le gouvernement sur la NW-5 renforce également le rôle de l'Inde de l'Est en reliant Talcher-Angul à Paradip et Dhamra, ce qui ajoute une option par voie d'eau à un système de fret qui a longtemps dépendu de la route et du rail. Cette combinaison fait de l'Est le corridor de vrac minéral et industriel le plus stratégiquement important du pays à moyen terme.

L'Inde du Sud devient une zone de croissance plus forte pour le marché du transport en vrac en Inde, notamment dans le vrac liquide, les produits chimiques, les engrais et le fret lié à la construction. Le port de Vizhinjam, mis en service en 2025 et exploité par APSEZ, est déjà à pleine utilisation et entre dans une phase d'expansion supplémentaire, ce qui améliore le rôle de l'Inde du Sud dans les flux de marchandises côtiers et internationaux. La participation de 49 % de DP World dans le parc logistique multimodal de Mappedu près de Chennai montre également que le capital étranger considère désormais le Sud comme une destination logistique intérieure, et pas seulement comme une porte d'entrée portuaire. À mesure que les incitations côtières améliorent l'économie du cabotage maritime à courte distance, les corridors de vrac péninsulaires devraient devenir plus compétitifs pour les chargeurs desservant des clusters industriels domestiques et orientés vers l'exportation.

Paysage concurrentiel

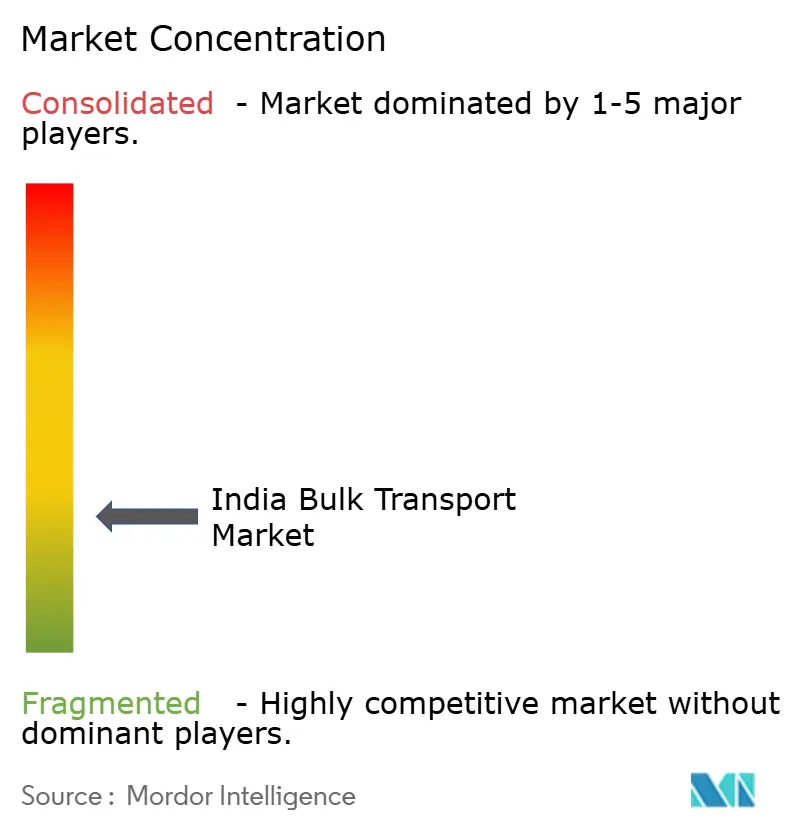

Le marché du transport en vrac en Inde reste modérément fragmenté au niveau des opérateurs, mais la propriété des infrastructures critiques se concentre de plus en plus autour de plateformes intégrées. Adani Ports and Special Economic Zone, Container Corporation of India et DP World sont les exemples les plus clairs de ce glissement, car chacun construit des combinaisons de terminaux, de liaisons ferroviaires, d'actifs intérieurs et de capacités numériques. APSEZ développe Mundra, Vizhinjam et Dhamra dans le cadre d'un programme d'investissement pluriannuel, ce qui renforce sa capacité à maintenir les marchandises dans son propre écosystème, de l'entrée portuaire au mouvement intérieur. En revanche, la couche de fret routier est encore dominée par de très petites flottes, et cette structure axée sur les prix limite l'investissement dans le suivi numérique, l'optimisation des actifs et l'exécution multimodale. Cet écart crée un espace pour que les prestataires organisés de taille moyenne gagnent des parts sur les opérateurs fragmentés en offrant une meilleure fiabilité des horaires, une documentation plus claire et davantage d'options de transport dans un seul contrat.

Le mouvement stratégique le plus clair sur le marché du transport en vrac en Inde est la poussée vers le positionnement multimodal. Gateway Distriparks prévoit de s'étendre à 11 terminaux ferroviaires le long du DFC Ouest d'ici fin 2026, ce qui devrait approfondir sa pertinence sur les corridors et améliorer son accès au trafic intérieur lié au vrac. TCI prévoit un programme d'acquisition de navires de 200,00 crore INR à 250,00 crore INR au cours de l'exercice 2026-27, soit l'équivalent de 23,89 millions USD à 29,86 millions USD, pour développer son exposition au cabotage maritime et capter des axes de fret à plus forte marge. CONCOR renforce également la connectivité DFC entre la NCR et JNPT tout en explorant des opportunités d'intégration rail-mer plus larges, ce qui montre que les opérateurs de transport longue distance considèrent désormais la liaison maritime comme faisant partie de la stratégie de base plutôt que comme un service adjacent.

La technologie et la conformité deviennent des filtres concurrentiels de plus en plus importants sur le marché du transport en vrac en Inde. Les acteurs organisés peuvent absorber plus facilement les règles de charge à l'essieu, les contrôles des marchandises dangereuses et les exigences de processus numériques, car ils répartissent ces coûts sur des volumes plus importants et des réseaux plus larges. Le rôle de DP World dans le parc logistique mondial de Chennai, ainsi que ses ambitions plus larges en matière d'actifs intérieurs et liés au rail, montre que le capital logistique étranger soutient les actifs de fret domestique intégrés plutôt que les seuls projets de terminaux autonomes. Cela laisse la couche de services ouverte à de nombreux opérateurs, mais cela relève le seuil pour les entreprises qui souhaitent une échelle nationale, des marges plus solides et une fidélisation durable de la clientèle.

Leaders du secteur du transport en vrac en Inde

AllCargo Logistics Pvt. Ltd.

Container Corporation of India, Ltd. (CCI)

Mahindra Logistics, Ltd.

ADANI Group

Transport Corporation of India, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Container Corporation of India a renforcé sa connectivité DFC entre la NCR et JNPT, effective au 1er juin 2026, afin d'améliorer l'efficacité et de réduire les délais de transit sur le corridor de fret dédié Ouest. Ce développement renforce le positionnement multimodal de CONCOR alors qu'il fait simultanément avancer l'initiative Bharat Container Shipping Line pour étendre son réseau de fret aux opérations maritimes internationales.

- Mai 2026 : A.P. Moller–Maersk a lancé le FI2, un nouveau service maritime hebdomadaire dédié reliant le Sud et l'Est de la Chine aux ports occidentaux de l'Inde, Shanghai-Ningbo-Nansha-Tanjung Pelepas-JNPT-Pipavav, déployé avec 6 navires d'une capacité de 4 500 EVP chacun. Le service s'intègre au DFC Ouest via le port de Pipavav pour la connectivité multimodale des marchandises vers Delhi NCR, Gurugram et Noida, réduisant les délais de transit pour les flux de marchandises des secteurs automobile, chimique, de la distribution et des technologies.

- Mai 2026 : Container Corporation of India et PSA Mumbai, Bharat Mumbai Container Terminals Pvt. Ltd., ont signé un protocole d'accord stratégique pour optimiser le mouvement de conteneurs ferroviaires depuis JNPA, en tirant parti de la capacité annuelle de 2,4 millions d'EVP de PSA Mumbai pour améliorer l'efficacité de l'évacuation EXIM et réduire les délais de transit.

- Février 2026 : Transport Corporation of India a formalisé une collaboration stratégique avec FLYING WHALES et FLYING WHALES SERVICES lors du sommet France-Inde pour déployer le dirigeable cargo LCA60T, d'une capacité de charge de 60 tonnes, pour la logistique de levage lourd dans les applications à distance, de défense, d'infrastructure et de secours en cas de catastrophe. TCI a simultanément ajouté un entrepôt frigorifique de 1,5 lakh pi² à Gurugram via sa coentreprise avec Mitsui & Co.

Périmètre du rapport sur le marché du transport en vrac en Inde

| Route |

| Rail |

| Voies navigables |

| Autres modes de transport, y compris le multimodal |

| Vrac sec |

| Vrac liquide et gazeux |

| Colis hors normes |

| Vrac agricole |

| Minerais minéraux et métalliques |

| Produits énergétiques (brut/GNL/raffinés) |

| Granulats de construction et ciment |

| Produits chimiques industriels et engrais |

| Autres |

| Par mode de transport | Route |

| Rail | |

| Voies navigables | |

| Autres modes de transport, y compris le multimodal | |

| Par forme d'expédition | Vrac sec |

| Vrac liquide et gazeux | |

| Colis hors normes | |

| Par secteur d'utilisateur final | Vrac agricole |

| Minerais minéraux et métalliques | |

| Produits énergétiques (brut/GNL/raffinés) | |

| Granulats de construction et ciment | |

| Produits chimiques industriels et engrais | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur des activités de transport en vrac en Inde en 2026 et quelle taille peut-il atteindre d'ici 2031 ?

Le marché du transport en vrac en Inde s'élevait à 130,57 milliards USD en 2026 et devrait atteindre 190,86 milliards USD d'ici 2031 à un CAGR de 7,89 %, soutenu par les dépenses d'investissement public, la production industrielle et les améliorations des corridors.

Quel mode de transport porte encore la plus grande part du fret en vrac en Inde ?

Le fret routier est resté le mode le plus important en 2025 avec une part de 65,88 %, car il offre encore la couverture d'origine et de destination la plus large dans les réseaux industriels, miniers et de construction.

Quel mode devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les voies navigables devraient enregistrer la croissance la plus rapide à un CAGR de 9,57 %, à mesure que les incitations côtières, les nouvelles voies navigables et les flux de minéraux et d'énergie liés aux ports gagnent en dynamisme.

Quel type d'expédition croît le plus vite même si le vrac sec domine la base de volumes ?

Le vrac sec détenait une part de 57,07 % en 2025, mais le vrac liquide et gazeux devrait croître plus vite à un CAGR de 8,17 % en raison de l'expansion de la logistique GNL, GPL, des raffineries et de la chimie.

Quel groupe d'utilisateurs finaux contribue le plus à la demande aujourd'hui et lequel progresse le plus vite ?

Les produits énergétiques étaient en tête avec une part de 41,48 % en 2025, tandis que les granulats de construction et le ciment devraient connaître la croissance la plus rapide à un CAGR de 8,66 %, les projets d'infrastructure et urbains se poursuivant.

Quel est le principal défi opérationnel susceptible de ralentir l'efficacité du fret au cours des 5 prochaines années ?

Le frein le plus important à court terme est la combinaison d'une flotte de camions fragmentée et d'une pénurie de chauffeurs, avec 25 à 30 % de la capacité des camions inactive un jour ordinaire et de nombreux opérateurs possédant moins de 5 véhicules.

Dernière mise à jour de la page le: