Taille et part du marché indien des films BOPP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

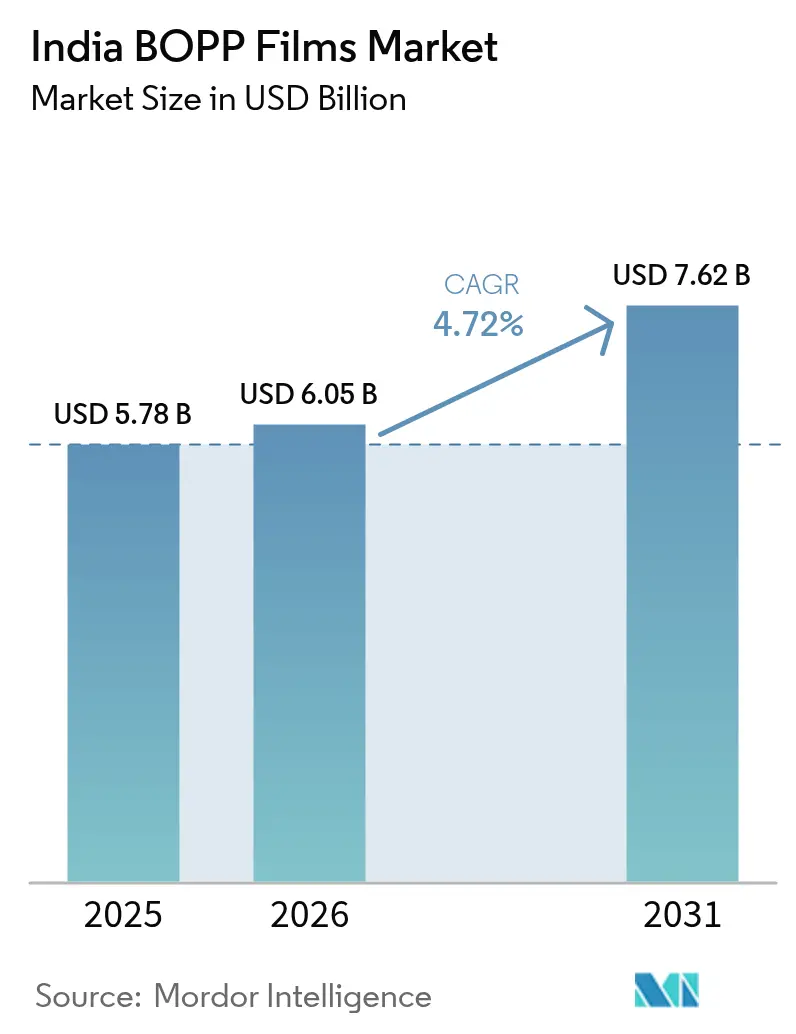

| Taille du marché de l'année de base (2025) | 5.78 Milliards de dollars |

| Taille du Marché (2026) | 6.05 Milliards de dollars |

| Taille du Marché (2031) | 7.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des films BOPP par Mordor Intelligence

La taille du marché indien des films BOPP devrait passer de 5,78 milliards USD en 2025 à 6,05 milliards USD en 2026 et devrait atteindre 7,62 milliards USD d'ici 2031, à un TCAC de 4,72 % sur la période 2026-2031. La demande soutenue provenant des marques d'aliments transformés, du commerce électronique et des FMCG continue de compenser la pression sur les marges découlant de la surcapacité et du renforcement des réglementations. Les consommateurs urbains adoptent des emballages plus attrayants, tandis que les propriétaires de marques exigent des formats mono-matière recyclables, poussant les fabricants vers des grades spécialisés. Les ajouts de capacité dans le cadre du régime d'incitation lié à la production (PLI) améliorent la sécurité des matières premières et réduisent les coûts de fabrication. Parallèlement, la hausse des coûts de conformité à la responsabilité élargie des producteurs (EPR) contraint les producteurs de films à investir dans des partenariats de reprise et de recyclage, influençant les stratégies de tarification sur l'ensemble du marché indien des films BOPP.

Principaux enseignements du rapport

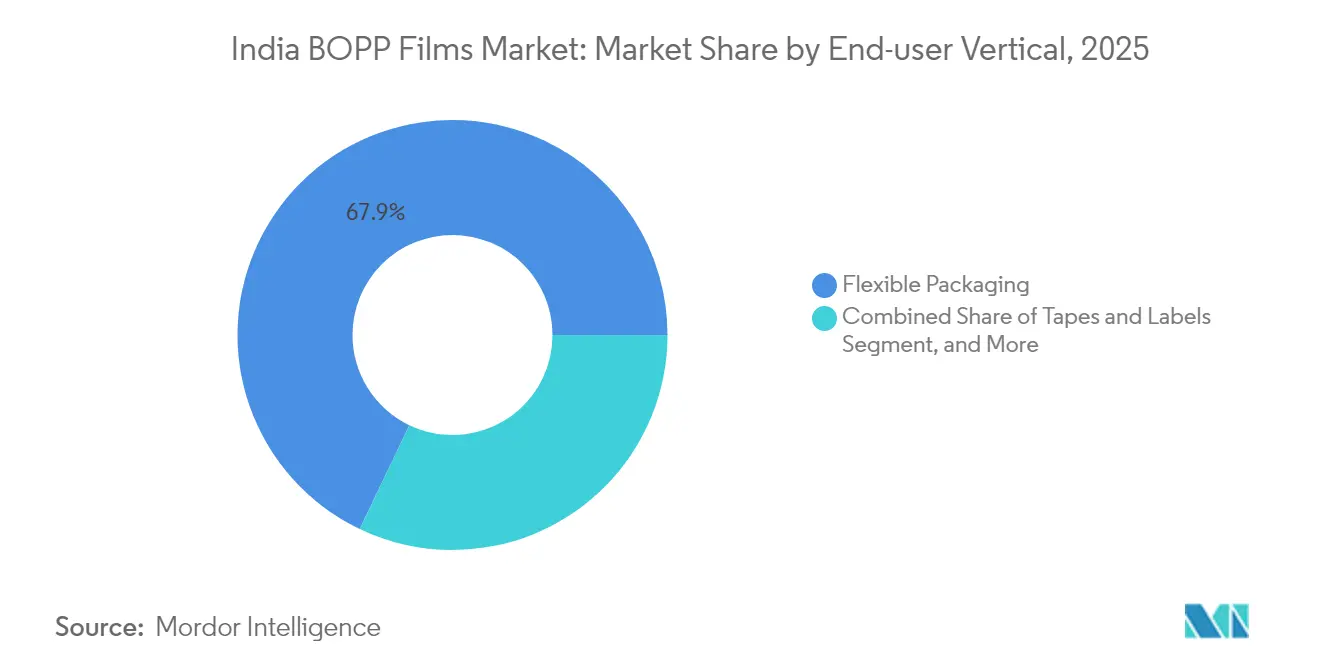

- Par vertical d'utilisateur final, l'emballage flexible a capturé 67,90 % de la part du marché indien des films BOPP en 2025.

- Par type de film, la taille du marché indien des films BOPP pour les films métallisés devrait croître à un TCAC de 6,12 % entre 2026 et 2031.

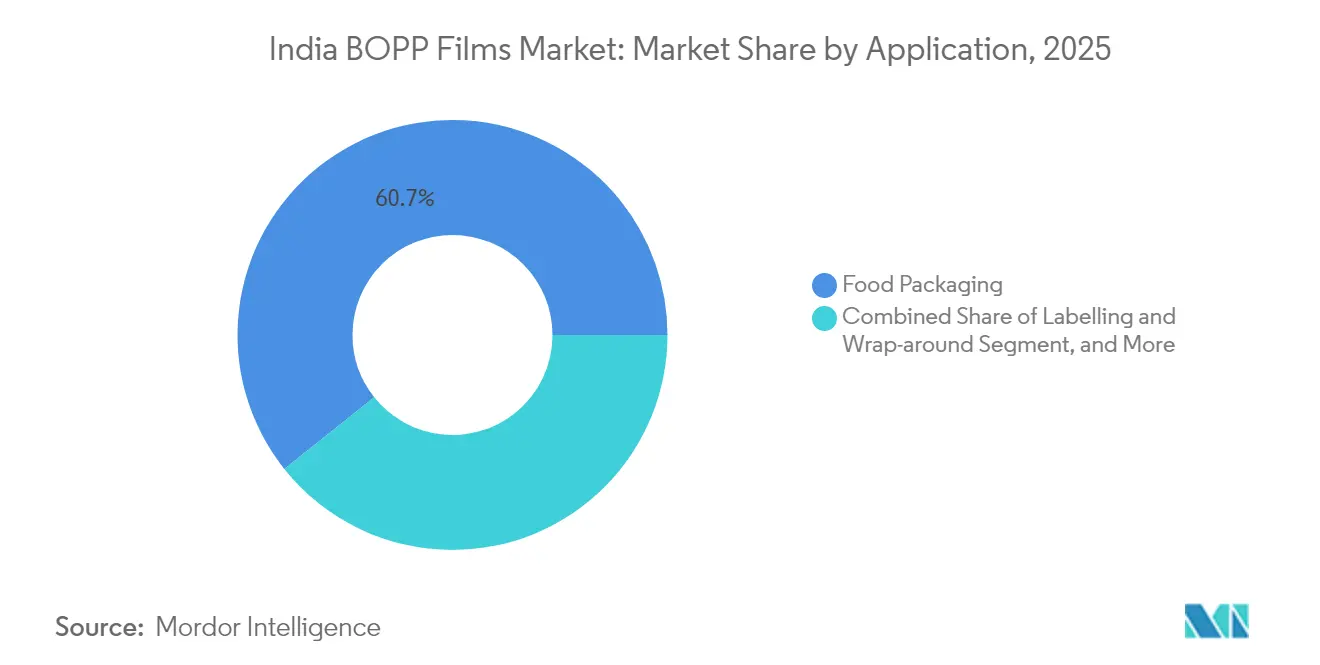

- Par application, l'emballage alimentaire a capturé 60,70 % de la part du marché indien des films BOPP en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des films BOPP

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des aliments emballés et prêts à consommer | +1.2% | National, avec concentration urbaine | Moyen terme (2-4 ans) |

| Essor du commerce électronique stimulant la demande de films de protection pour envois postaux | +0.8% | National, en tête les grandes métropoles | Court terme (≤ 2 ans) |

| Transition des marques FMCG vers des emballages flexibles mono-matière | +0.6% | National, régions concentrant les FMCG | Moyen terme (2-4 ans) |

| Incitations PLI et PCPIR gouvernementales pour la pétrochimie | +0.5% | National, clusters manufacturiers | Long terme (≥ 4 ans) |

| Exigences des propriétaires de marques pour des étiquettes recyclables haute barrière | +0.4% | National, segments de marques premium | Moyen terme (2-4 ans) |

| Hausse de la demande d'emballages flexibles stimulant la croissance de la consommation de films BOPP | +0.7% | National, corridors industriels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des aliments emballés et prêts à consommer

L'écosystème florissant des aliments transformés en Inde constitue un moteur primordial du marché indien des films BOPP. Le secteur des FMCG étend sa distribution au détail dans les villes de rang 2 et de rang 3, stimulant la demande de films barrières économiques qui prolongent la durée de conservation et améliorent l'attrait en rayon. Les États du sud — Tamil Nadu, Karnataka et Andhra Pradesh — ancrent des usines orientées vers l'exportation qui nécessitent des laminés haute barrière pour les expéditions à l'étranger. Les consommateurs de la génération Z attachent de l'importance à la praticité et à l'esthétique, de sorte que les propriétaires de marques spécifient des films imprimables et résistants à la perforation avec des finitions mats. Il en résulte une hausse des prix de vente moyens au sein du marché indien des films BOPP, à mesure que les transformateurs se tournent vers des références premium. Les mises à niveau d'équipements pour des vitesses de ligne plus rapides et des stations de revêtement en ligne deviennent courantes pour répondre à ce segment de croissance.

Essor du commerce électronique stimulant la demande de films de protection pour envois postaux

La croissance du commerce de détail en ligne alimente un nouveau flux de besoins en emballages de protection, notamment des enveloppes postales qui protègent contre l'humidité, l'abrasion et le vol lors de livraisons à nœuds multiples. Les enveloppes BOPP légères mais résistantes minimisent le poids d'expédition tout en résistant mieux aux déchirures que les alternatives à base de papier, ce qui en fait une solution privilégiée pour les expéditions de vêtements et d'électronique grand public.[1]UFlex Limited, "Présentation de l'entreprise," uflexltd.com Les transformateurs ont lancé des grades à contenu recyclé post-consommation (PCR) pour s'aligner sur les engagements de durabilité des vendeurs, débloquant des marges premium. Des méga-ports planifiés tels que Vadhvan réduiront les coûts logistiques et raccourciront les délais d'exportation, positionnant les producteurs nationaux pour approvisionner les réseaux mondiaux d'emballage pour le commerce électronique.

Transition des marques FMCG vers des emballages flexibles mono-matière

Les règles de responsabilité élargie des producteurs accélèrent la migration des laminés multicouches vers les formats mono-matière. La recyclabilité intrinsèque et la clarté du BOPP en font le substrat de choix pour les marques qui remplacent les structures PET/PE dans les emballages de snacks, de nouilles et de soins personnels. Les grands groupes alimentaires mondiaux pilotent des sachets à soufflets tout en BOPP qui intègrent des fenêtres transparentes, des barrières métallisées et des couches thermosoudables pour répondre aux objectifs de durée de conservation et d'efficacité de collecte. Les revêtements améliorant la barrière et le savoir-faire en traitement de surface deviennent des facteurs de différenciation concurrentielle clés au sein du marché indien des films BOPP.

Incitations PLI et PCPIR gouvernementales pour la pétrochimie

Le régime PLI de 1,97 billion de roupies USD remodèle les chaînes d'approvisionnement nationales en finançant de nouvelles capacités de polypropylène et de BOPP dans les corridors pétrochimiques. Les producteurs bénéficient de dépenses en capital subventionnées, d'une obtention plus rapide des permis et d'allégements fiscaux, ce qui se traduit par des coûts livrés plus bas pour les transformateurs et les propriétaires de marques. La sécurité des matières premières s'est améliorée à mesure que les vapocraqueurs en amont au Gujarat et en Odisha augmentent leur production, réduisant la dépendance aux importations et la volatilité des prix du propylène. À long terme, cette impulsion politique devrait élargir le marché indien des films BOPP en attirant de nouveaux investissements dans des lignes de films spécialisés et des usines de recyclage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des règles EPR et de gestion des déchets plastiques alourdissant les coûts de conformité | -0.9% | National, hubs manufacturiers | Court terme (≤ 2 ans) |

| Surcapacité persistante pesant sur les marges des films | -0.7% | National, concentré au Gujarat/Maharashtra | Moyen terme (2-4 ans) |

| Volatilité des matières premières PP liée aux fluctuations du pétrole brut | -0.5% | National, régions dépendantes des importations | Court terme (≤ 2 ans) |

| Congestion portuaire entravant l'exécution des exportations | -0.3% | Régions côtières, unités orientées vers l'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des règles EPR et de gestion des déchets plastiques alourdissant les coûts de conformité

Le cadre EPR de l'Inde oblige les producteurs d'emballages à recycler jusqu'à 70 % de leur empreinte plastique d'ici l'exercice 2028, alourdissant les charges opérationnelles pour les transformateurs de films.[2]Centre for Science and Environment, "Démêler l'EPR pour les emballages plastiques en Inde," cseIndia.org Comme moins de 5 % des unités de recyclage actuelles peuvent fournir des extrants en boucle fermée aux niveaux de pureté requis, les entreprises financent de nouvelles lignes de lavage, des systèmes de traçabilité numérique et des processus d'audit. Ces dépenses réduisent l'EBITDA du secteur d'environ 2 à 4 points de pourcentage et pourraient ralentir l'expansion à court terme au sein du marché indien des films BOPP.

Surcapacité persistante pesant sur les marges des films

La capacité installée nationale de BOPP dépasse 1,1 million de tonnes, mais le taux d'utilisation a oscillé dans les années 70 % tout au long de 2024, à mesure que de nouvelles lignes provenant de grands acteurs établis et d'entrants de taille moyenne entraient en service. Les remises sur les prix se sont intensifiées, en particulier dans les grades de films unis de base. Bien que des leaders comme SRF et UFlex investissent dans des variantes métallisées et enduites qui garantissent des marges plus élevées, les acteurs de plus petite taille restent prisonniers d'un cycle axé sur les prix. Cette dynamique comprime les flux de trésorerie disponibles pour la R&D et restreint les nouveaux entrants, tempérant la rentabilité à court terme au sein du marché indien des films BOPP.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par vertical d'utilisateur final : dominance de l'emballage flexible au milieu de la croissance des segments spécialisés

L'emballage flexible a conservé 67,90 % de la part du marché indien des films BOPP en 2025, les marques de snacks, de confiseries et de soins personnels privilégiant le rouleau de film léger pour des économies de coûts et de logistique. Au sein de cette large base, la taille du marché indien des films BOPP pour les emballages flexibles devrait se développer modestement, la croissance en volume étant compensée par l'allègement du poids unitaire. Malgré la marchandisation, les propriétaires de marques spécifient de plus en plus des revêtements mats, des couches anti-buée et thermosoudables à froid, générant une hausse des revenus pour les fournisseurs capables d'une personnalisation rapide des grades. Les rubans et étiquettes constituent le vertical à la croissance la plus rapide, progressant à un TCAC de 5,68 % jusqu'en 2031, portés par l'essor des expéditions du commerce électronique, la demande d'étiquettes pour points de vente et les applications de sécurité de marque. Les fournisseurs qui maîtrisent la formulation des revêtements de surface et la cohérence de l'énergie de surface bénéficient de réalisations plus élevées dans ce segment. Les usages industriels tels que le film de base pour la lamination ou les diélectriques pour condensateurs fournissent des volumes stables mais une marge de manœuvre limitée. Des portefeuilles équilibrés combinant des emballages flexibles à fort volume et des étiquettes à marges plus élevées aident les producteurs à naviguer dans les fluctuations cycliques inhérentes au secteur indien des films BOPP.

Au-delà de 2025, les transformateurs anticipent un pivot de portefeuille : les films unis de base céderont des parts aux grades barrières blancs imprimables et enduits qui combinent la réduction de l'épaisseur avec le maintien des performances. Parallèlement, les marques D2C à croissance rapide stimulent des applications de niche telles que les sacs de messagerie inviolables, augmentant la demande de grades spécialisés au sein du marché indien des films BOPP. Pour saisir cet avantage, les principaux producteurs investissent dans des lignes tendeur à grande largeur couplées à des métalliseurs en ligne et des revêtisseurs sous vide poussé, une stratégie qui devrait améliorer l'utilisation des actifs et soutenir les bénéfices.

Par type de film : les films transparents dominent tandis que les films métallisés gagnent en attrait premium

Les grades transparents/unis ont continué de générer le leadership en volume avec une part de 43,70 % de la taille du marché indien des films BOPP en 2025, car les articles de snacks et de boulangerie préfèrent toujours les fenêtres claires pour la visibilité des produits. Pourtant, leur croissance est plus lente que celle du marché, car les propriétaires de marques expérimentent des variantes blanches et métallisées à finition mate. Les films métallisés progressent plus rapidement à un TCAC de 6,12 %, grâce à la demande croissante de structures mono-matière haute barrière qui résistent à l'oxygène, à l'humidité et à la lumière. Des producteurs comme SRF indiquent que leurs lignes métallisées haute barrière fonctionnent à une capacité quasi maximale, obtenant des écarts de 35 à 50 points de base au-dessus des grades de base. Les films spéciaux enduits — anti-buée, nacré et antistatique — représentent une part plus faible mais offrent des marges jusqu'à 2 points de pourcentage plus élevées grâce à des formulations propriétaires et des protocoles de test.

À l'avenir, les films nacrés thermosoudables pour les enveloppes de crème glacée et les grades enduits mats pour les sachets de snacks premium sont prêts à attirer l'attention des propriétaires de marques. Les avancées technologiques dans le dépôt de barrière par gaz réactif et la réticulation par faisceau d'électrons soutiendront probablement des prix premium, renforçant l'amélioration du mix de revenus au sein du marché indien des films BOPP.

Par application : la stabilité de l'emballage alimentaire contraste avec le dynamisme de l'étiquetage

L'emballage alimentaire a représenté de manière constante 60,70 % de la part du marché indien des films BOPP en 2025, ancré par l'essor inexorable des produits de base transformés et des repas de commodité. Les emballages critiques pour la sécurité exigent des encres conformes à la migration et une intégrité de soudure, des avantages que les fournisseurs établis détiennent grâce à des systèmes qualité éprouvés. Néanmoins, les manchons d'étiquetage et d'habillage progressent à un TCAC plus rapide de 6,55 % jusqu'en 2031, portés par les catégories boissons et détergents qui s'appuient sur des étiquettes moulées et résistantes pour le blocage de marque. La demande de films pour ce segment est faible en tonnage mais riche en marge, soulignant pourquoi les acteurs établis recherchent des substrats haute brillance et résistants aux rayures.

Les biens de consommation non alimentaires, des shampoings aux produits ménagers, affichent une dynamique régulière liée à l'urbanisation et à la hausse des revenus, favorisant les pochettes de recharge tout en BOPP recyclables. Les films d'emballage industriel et de protection des composants sont portés par les cycles de dépenses en capital dans le textile et l'électronique ; ils restent vulnérables à la volatilité macroéconomique mais servent de couverture lors des cycles de ralentissement de la consommation. Ce mix d'applications multidimensionnel sous-tend la résilience au sein du marché indien des films BOPP.

Analyse géographique

L'Inde occidentale — principalement le Gujarat et le Maharashtra — abrite environ 60 % de la capacité nationale de BOPP, tirant parti de hubs pétrochimiques intégrés et de la proximité de grands ports pour l'approvisionnement en propylène et les exportations de films. Ces clusters bénéficient d'incitations étatiques sur l'énergie et la logistique, renforçant le leadership en termes de coûts pour des entreprises comme Jindal Poly et UFlex. Les États du sud, menés par le Tamil Nadu et le Karnataka, se classent comme les nœuds de demande à la croissance la plus rapide, à mesure que les unités de transformation des aliments et les hubs de fabrication sous contrat se multiplient. Leur orientation vers l'exportation stimule l'adoption de grades métallisés et haute barrière qui satisfont aux exigences strictes de durée de conservation des marchés étrangers.

Le nord de l'Inde, en particulier la ceinture Delhi-RCN et le Punjab, forme un arrière-pays de consommation important, porté par les aliments emballés, les boissons et l'essor du commerce électronique. Les transformateurs de films y se concentrent sur les commandes à délai de rotation rapide et les longueurs de bobines plus courtes adaptées aux propriétaires de marques PME. Des corridors orientaux tels que l'Odisha et le Bengale occidental émergent comme sites de capacité, impulsés par des complexes pétrochimiques greenfield qui promettent des pipelines d'approvisionnement en matières premières stables dans le cadre du régime PLI.

Les améliorations logistiques, notamment le port de Vadhvan d'une capacité de 23 millions d'EVP, orienteront la compétitivité à l'exportation vers les usines de l'ouest et du nord une fois opérationnel. Pendant ce temps, les règles variables de gestion des déchets plastiques au niveau des États créent une variabilité de conformité ; le Gujarat et le Maharashtra imposent des certificats de recyclage avancés tandis que l'Uttar Pradesh offre des remises sur la taxe de mise en décharge, affectant le coût effectif de service. Ces nuances régionales expliquent pourquoi le marché indien des films BOPP continue d'afficher une double concentration : production dans les hubs pétrochimiques côtiers, consommation dans des centres métropolitains dispersés.

Paysage concurrentiel

Le marché indien des films BOPP présente une concentration modérée : quatre acteurs intégrés — SRF, UFlex, Jindal Poly Films et Polyplex — détiennent collectivement une part estimée dans la tranche des 50 % de la capacité installée. Leurs économies d'échelle, leurs métalliseurs intégrés et leur intégration amont dans les granulés PET ou la résine de polypropylène sous-tendent leurs avantages en termes de coûts. Les récentes décisions stratégiques témoignent d'une orientation vers des segments de valeur spécialisés : SRF met en service un complexe BOPP/BOPE de 60 000 MTPA à Indore, principalement destiné aux films haute barrière pour les clients premium du secteur des snacks et de la pharmacie. UFlex a lancé une installation de granulés PET en interne à Panipat pour sécuriser l'approvisionnement en résine et améliorer la capture des marges tout au long de la chaîne.

Des concurrents de taille intermédiaire comme Garware Hi-Tech se diversifient dans les films de contrôle solaire et de protection de la peinture, ciblant des niches à prix de vente moyen plus élevé isolées des fluctuations des produits de base. Les acteurs émergents avec des installations à ligne unique luttent contre la volatilité des matières premières PP et les guerres de prix, mais certains trouvent des bouées de sauvetage dans des partenariats de revêtement à façon avec des propriétaires de marques recherchant des lots plus petits de films fonctionnels. L'adoption technologique — surveillance des processus par intelligence artificielle, orientation séquentielle haute vitesse et hybrides d'extrusion-revêtement — devient un champ de bataille décisif, les acheteurs exigeant des tolérances de calibre plus étroites et des changements de bobines plus rapides. Les accréditations en matière de durabilité — notamment la capacité à fournir des films à haute teneur en PCR sans compromettre la barrière — influencent désormais les attributions d'appels d'offres au sein du secteur indien des films BOPP.

Leaders du secteur indien des films BOPP

Jindal Poly Films Limited

Cosmo First Limited

UFlex Limited

SRF Limited

Polyplex Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Hitachi Energy India Limited a enregistré une croissance de 838,8 % d'une année sur l'autre des commandes pour le T3 de l'exercice 25, signalant une demande industrielle robuste qui soutient indirectement la consommation de films d'emballage dans les chaînes d'approvisionnement des biens d'équipement.

- Octobre 2024 : SRF Limited a annoncé une usine greenfield BOPP/BOPE de 60 000 MTPA à Indore avec un investissement de 445 crores INR (53,1 millions USD), visant une mise en service dans 25 mois pour renforcer les capacités en films spécialisés.

- Août 2024 : UFlex Limited a atteint une production trimestrielle record et a mis en service une ligne de granulés PET à Panipat, renforçant l'intégration amont pour la future expansion du marché indien des films BOPP.

- Août 2024 : Garware Hi-Tech Films Limited a affiché un chiffre d'affaires trimestriel record de 474,5 crores INR (56,7 millions USD) et a confirmé une nouvelle ligne de films de protection de la peinture dont la mise en service est prévue pour l'exercice 26.

Périmètre du rapport sur le marché indien des films BOPP

Les films de polypropylène à orientation biaxiale (films BOPP) sont fabriqués par étirage des films de polypropylène. Ces films sont largement utilisés dans les applications d'emballage, d'étiquetage et de lamination. Les films BOPP sont considérés comme le substrat barrière pour l'emballage alimentaire, offrant des propriétés de barrière à l'humidité intrinsèques, une thermosoudabilité, une haute clarté, une excellente reproduction graphique et un aspect en rayon remarquable. L'étude de marché a pris en compte le large éventail d'applications des films BOPP dans l'emballage flexible et les usages industriels. Le marché est segmenté par vertical d'utilisateur final et est divisé en emballage flexible, industriel et autres verticaux d'utilisateurs finaux. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Emballage flexible |

| Industriel (lamination, adhésif, condensateur) |

| Rubans et étiquettes |

| Autres verticaux d'utilisateurs finaux |

| Transparent/uni |

| Métallisé |

| Blanc/opaque/mat |

| Spécialisé (barrière, anti-buée, thermosoudable, nacré) |

| Emballage alimentaire |

| Biens de consommation non alimentaires |

| Emballage industriel |

| Étiquetage et habillage |

| Par vertical d'utilisateur final | Emballage flexible |

| Industriel (lamination, adhésif, condensateur) | |

| Rubans et étiquettes | |

| Autres verticaux d'utilisateurs finaux | |

| Par type de film | Transparent/uni |

| Métallisé | |

| Blanc/opaque/mat | |

| Spécialisé (barrière, anti-buée, thermosoudable, nacré) | |

| Par application | Emballage alimentaire |

| Biens de consommation non alimentaires | |

| Emballage industriel | |

| Étiquetage et habillage |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des films BOPP en 2026 ?

La taille du marché indien des films BOPP est de 6,05 milliards USD en 2026.

Quel est le taux de croissance prévu pour les films BOPP en Inde jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 4,72 %, atteignant 7,62 milliards USD d'ici 2031.

Quel segment d'utilisateur final génère le volume le plus élevé ?

L'emballage flexible domine avec une part de marché de 67,90 % en 2025, porté par les applications alimentaires et FMCG.

Pourquoi les films BOPP métallisés gagnent-ils en popularité ?

Les grades métallisés offrent des barrières supérieures à l'oxygène et à l'humidité, soutenant les emballages premium pour snacks et boissons, et se développent à un TCAC de 6,12 %.

Comment les incitations politiques façonnent-elles l'offre ?

Le régime PLI et les corridors d'investissement pétrochimique stimulent les ajouts de capacité, améliorant l'accès aux matières premières et réduisant les coûts pour les producteurs nationaux.

Quel facteur réglementaire affecte le plus les producteurs aujourd'hui ?

Le renforcement des mandats EPR exige jusqu'à 70 % de recyclage d'ici l'exercice 2028, alourdissant les coûts de conformité et incitant aux investissements dans les infrastructures de collecte et de recyclage.

Dernière mise à jour de la page le: