Taille et part du marché indien de l'éclairage automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.73 Milliards de dollars |

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'éclairage automobile par Mordor Intelligence

La taille du marché indien de l'éclairage automobile était évaluée à 1,73 milliard USD en 2025 et devrait progresser de 1,83 milliard USD en 2026 pour atteindre 2,44 milliards USD d'ici 2031, avec un CAGR de 5,87 % sur la période 2026-2031. Les seuils obligatoires d'ajout de valeur locale dans le cadre du programme d'incitation lié à la production (PLI) orientent les fournisseurs vers l'intégration locale, tandis que les règles d'efficacité énergétique favorisant les diodes électroluminescentes (LED) accélèrent les cycles de remplacement technologique. Les incitations continues dans le cadre de FAME-II pour les deux-roues électriques renforcent la demande de LED, car les contraintes énergétiques des plateformes à batterie favorisent les lampes à faible consommation. Les réglementations de sécurité AIS-008 et AIS-012 incitent les équipementiers d'origine (OEM) à standardiser les feux de circulation diurnes et l'éclairage avant adaptatif, augmentant ainsi le contenu par véhicule.

Principaux enseignements du rapport

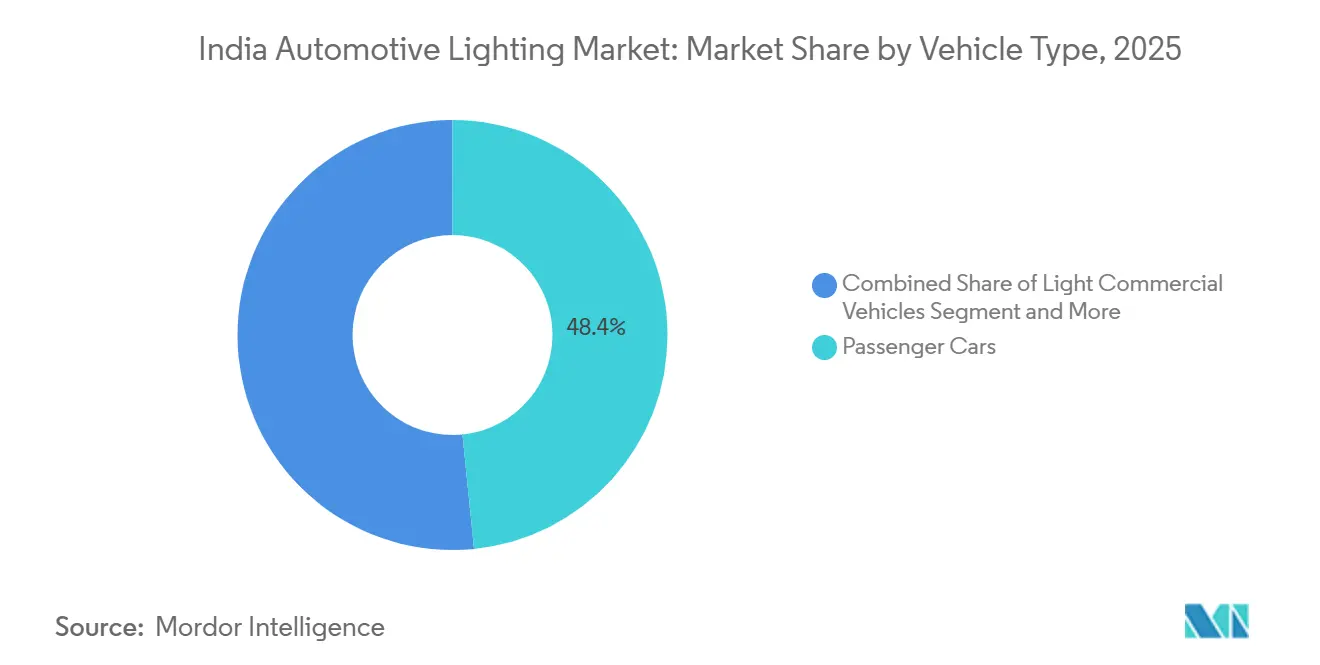

- Par type de véhicule, les voitures particulières ont conservé la plus grande part du marché indien de l'éclairage automobile, soit 48,41 %, en 2025, tandis que les deux-roues afficheront la croissance la plus rapide avec un CAGR de 6,01 % jusqu'en 2031.

- Par application, l'éclairage extérieur a dominé avec 63,21 % de la part du marché indien de l'éclairage automobile en 2025, et ce même segment devrait se développer à un CAGR de 6,11 % durant 2026-2031.

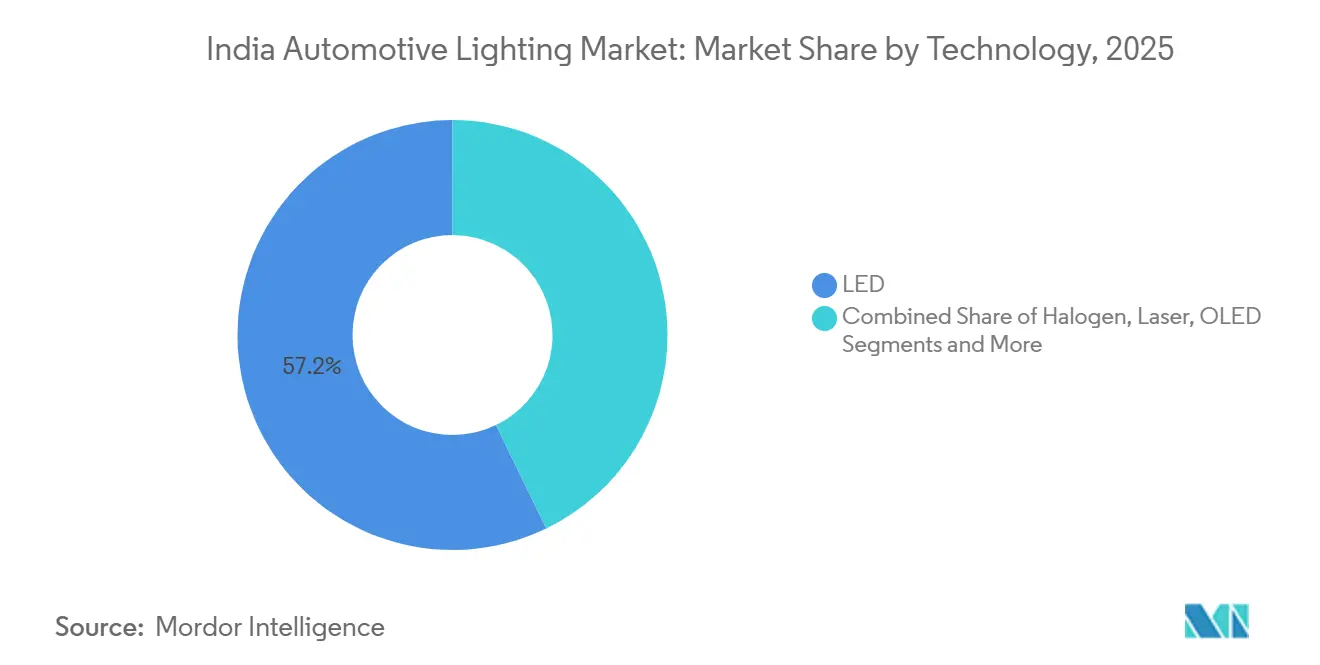

- Par technologie, les LED ont dominé le marché indien de l'éclairage automobile avec 57,18 % de la part de marché en 2025 ; les phares laser devraient enregistrer le CAGR le plus élevé, soit 6,06 %, jusqu'en 2031.

- Par canal de vente, les ventes aux équipementiers d'origine représentaient 67,73 % de la part du marché indien de l'éclairage automobile en 2025, tandis que le marché secondaire devrait enregistrer un CAGR de 6,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de l'éclairage automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix des LED | +1.2% | National, avec adoption précoce dans les grandes métropoles | Court terme (≤ 2 ans) |

| Application des réglementations de sécurité AIS-008 / AIS-012 | +1.0% | National, avec une application plus stricte au Gujarat et au Maharashtra | Moyen terme (2-4 ans) |

| Impulsion vers l'électrification dans le cadre de FAME-LI | +0.9% | National, concentré dans les pôles de fabrication de véhicules électriques | Moyen terme (2-4 ans) |

| Incitations à la localisation de rang 1 | +0.8% | Clusters industriels au Maharashtra, Gujarat, Tamil Nadu, Delhi NCR | Long terme (≥ 4 ans) |

| Éclairage adaptatif compatible ADAS | +0.6% | Segments de véhicules haut de gamme, marchés urbains | Long terme (≥ 4 ans) |

| Projets pilotes de corridors intelligents | +0.3% | Corridors pilotes, villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix des LED et obligations d'efficacité énergétique

La baisse des coûts des composants, conjuguée aux seuils fixés par le Bureau de l'efficacité énergétique, a fait des LED l'équipement par défaut dans toutes les gammes de prix. Les contrats des équipementiers d'origine spécifient désormais des LED même pour les scooters d'entrée de gamme afin de satisfaire aux exigences en candelas sans pénalités thermiques. Les fournisseurs nationaux ayant investi dans des lignes de montage en surface automatisées dans le cadre du programme PLI captent cette évolution, tandis que la demande en halogènes recule vers les circuits de remplacement traditionnels. Le cycle vertueux coût-volume comprime les prix des modules LED vers la parité avec les ensembles halogènes, scellant l'obsolescence de ces derniers.

Application des réglementations de sécurité AIS-008 / AIS-012

Les audits d'homologation de type pour les phares et les dispositifs de signalisation sont devenus plus stricts en 2025[1]"Nouvelles capacités / Développement," ARAI, www.araiindia.com. Les fournisseurs de rang 1 disposant de tunnels photométriques internes se conforment aisément, tandis que les assembleurs du marché gris peinent à certifier leurs produits. Des mesures d'application ont déjà retiré plusieurs lampes de marché secondaire non conformes des rayons de vente au détail urbains. À terme, une surveillance soutenue devrait marginaliser les ampoules non certifiées, améliorant la stabilité lumineuse et la cohérence des couleurs sur les routes indiennes.

Impulsion vers l'électrification dans le cadre de FAME-LI stimulant l'équipement LED des deux-roues et des quatre-roues

Les subventions conditionnées à des critères de consommation énergétique obligent les fabricants de deux-roues électriques et de voitures particulières à déployer des lampes à faible consommation. Les feux de circulation diurnes LED, les feux arrière et les tableaux de bord rétroéclairés sont donc livrés en série sur la plupart des modèles éligibles aux incitations. Les fournisseurs développent de nouvelles installations dans les clusters d'éclairage autour de Pune, Chennai et Sanand pour répondre à cette demande croissante. Lorsque la fenêtre de subvention se fermera en 2028, le parc LED installé aura atteint une masse critique, ancrant les futurs cycles du marché secondaire dans les technologies à semi-conducteurs.

Incitations à la localisation de rang 1 (PLI-Auto et SPECS)

Le programme PLI-Auto verse des primes lorsque les seuils de 50 % d'ajout de valeur locale sont atteints, incitant les fournisseurs de rang 1 à intégrer en amont l'optique, l'électronique de commande et les boîtiers. Des usines nouvelles au Gujarat et au Tamil Nadu moulent désormais des lentilles en polycarbonate et assemblent des circuits imprimés sur site, réduisant la dépendance aux importations[2]'"Nouvelle unité de fabrication de résines polycarbonate de 90 000 millions INR à Dahej, Gujarat," Suivi des nouveaux projets, www.newprojectstracker.com. Les subventions SPECS complémentaires pour les dispositifs à semi-conducteurs encouragent les lignes pilotes pour les circuits intégrés de commande LED, réduisant l'exposition aux risques de change liés à l'approvisionnement offshore.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux élevé de TPS | -0.7% | National, affectant les segments de véhicules haut de gamme | Moyen terme (2-4 ans) |

| Prévalence des ampoules contrefaites sur le marché secondaire | -0.6% | National, concentré dans les villes de rang 2/3 et les canaux en ligne | Moyen terme (2-4 ans) |

| Pénuries de semi-conducteurs pour les commandes LED | -0.5% | Impact sur la chaîne d'approvisionnement mondiale, affectant toutes les régions | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs dans les villes de rang 2/3 | -0.5% | Villes de rang 2 et rang 3, marchés ruraux et semi-urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux élevé de TPS et droits d'importation sur les modules d'éclairage avancés

Des prélèvements combinés dépassant 40 % sur les unités complètes importées d'ensembles laser et de LED matricielles freinent l'enthousiasme des équipementiers d'origine pour une adoption généralisée dans le segment de masse. Alors que seules les marques de luxe assument les coûts supplémentaires pour proposer des faisceaux laser longue portée, les coentreprises locales s'empressent de localiser les sous-ensembles. Leur objectif est de rendre les fonctionnalités haut de gamme plus abordables sans le poids de l'inflation douanière.

Pénuries de semi-conducteurs pour les commandes LED

Dans plusieurs États du nord, des ateliers non organisés proposent des remplacements non certifiés. Bien que ces lampes ne satisfassent pas aux normes photométriques et réduisent la durée de vie des réflecteurs, leur accessibilité attire les acheteurs soucieux de leur budget. Les autorités mènent des raids sur ces stocks illicites, et les plateformes de commerce électronique intensifient leurs efforts d'authentification pour lutter contre ce marché gris. À l'avenir, à mesure que les consommateurs prendront conscience de la situation et que la vérification des produits par QR code se généralisera, les ventes de produits contrefaits devraient diminuer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les deux-roues dépassent les voitures particulières

Les voitures particulières représentaient la plus grande part, soit 48,41 %, du marché indien de l'éclairage automobile en 2025, reflétant une large adoption des LED dans les berlines compactes et les berlines. En revanche, les deux-roues connaîtront la croissance la plus rapide, avec un CAGR de 6,01 %, car les nouveaux scooters et motos sont désormais équipés de fonctions d'allumage automatique des phares qui imposent des lampes à semi-conducteurs fiables. Les réglementations spécifiques aux segments continuent d'élever le contenu en éclairage, faisant des motos un moteur de volume essentiel.

Le vent réglementaire favorable encourage les fournisseurs à personnaliser des modules LED compacts pour les motos qui répondent également aux normes de résistance aux éclaboussures pour les moussons indiennes. Les cycles de conception des équipementiers d'origine se sont donc raccourcis, car les boîtiers de lampes modulaires permettent aux marques de rafraîchir l'esthétique chaque année. Alors que les voitures particulières continuent de dominer en termes de valeur, l'électrification accélérée des scooters ancre fermement les deux-roues dans les perspectives de croissance à long terme, équilibrant la composition des segments du marché sans diluer la rentabilité unitaire.

Par application : l'éclairage extérieur domine, l'intérieur gagne du terrain

Les fonctions extérieures ont capté 63,21 % du marché indien de l'éclairage automobile en 2025, une avance consolidée par les feux de circulation diurnes, l'éclairage avant adaptatif et les barres arrière pleine largeur qui font office de signatures de marque inconfondables. Les designers des équipementiers d'origine traitent les phares comme des « yeux » qui doivent respecter des réglementations strictes sur la coupure du faisceau tout en s'intégrant harmonieusement dans des façades sculptées. Ce double impératif maintient les systèmes extérieurs en tête des listes budgétaires lors des choix d'ingénierie, garantissant des améliorations progressives même sur les modèles reconduits. Le CAGR de 6,11 % prévu pour les lampes extérieures reflète également les déploiements planifiés de barres lumineuses plus larges dont l'éclairage continu améliore la visibilité au crépuscule et lors des averses de mousson.

L'éclairage intérieur, bien que plus modeste, sert désormais de différenciateur tactile dans les véhicules connectés et les habitacles électriques. Les bandeaux RGB multi-zones permettent aux conducteurs de synchroniser l'éclairage d'ambiance avec les thèmes du système d'infodivertissement, transformant l'ambiance de l'habitacle en une expérience définie par logiciel. Les fournisseurs répondent en livrant des rails LED prêts à l'emploi qui intègrent diffuseurs et contrôleurs de bus CAN dans un seul facteur de forme fin, réduisant le temps d'assemblage en ligne. Alors que les systèmes extérieurs dominent encore la valeur totale, l'expansion des menus de personnalisation de l'habitacle garantit que les commandes intérieures augmentent en parallèle avec la pénétration des finitions supérieures. Les fournisseurs considèrent les deux flux comme complémentaires plutôt que concurrents, car une seule passerelle de bus LIN peut orchestrer à la fois le nivellement des phares et l'éclairage d'ambiance des pieds.

Par technologie : les LED en tête, une niche laser émerge

Les LED détenaient 57,18 % de la taille du marché indien de l'éclairage automobile en 2025, une part acquise grâce à un mélange convaincant d'économies d'énergie, d'encombrements compacts et de coûts en dollars par lumen en baisse. Les entreprises de rang 1 ont désormais standardisé des lignes de montage en surface qui produisent des réseaux modulaires prêts pour un assemblage en remplacement direct sur les voitures, les scooters et les camions légers. Les volumes d'halogènes continuent de reculer à mesure que la parité des prix s'améliore et que les règles photométriques éliminent les ampoules traditionnelles qui peinent à dissiper la chaleur à des sorties en candelas plus élevées. Les phares laser, encore limités aux importations haut de gamme, devraient enregistrer le CAGR le plus rapide, soit 6,06 %, jusqu'en 2031, à mesure que l'optique fabriquée localement maîtrise les coûts et que le logiciel de faisceau adaptatif accumule du kilométrage sur le terrain.

La tension concurrentielle se concentre désormais sur qui peut intégrer en premier l'assistance avancée à la conduite. Les LED matricielles communiquent déjà avec les modules de caméra pour les coupures automatiques de feux de route, et les fournisseurs prototypent des contrôleurs de nouvelle génération qui fusionnent les données radar pour anticiper l'éblouissement dans le brouillard. Les mises à jour du micrologiciel par voie hertzienne permettent une amélioration continue, prolongeant la pertinence du produit au-delà des fenêtres de production physique. À l'autre extrémité, les rechanges halogènes sur le marché secondaire persistent pour les véhicules anciens, mais s'estomperont à mesure que les unités à semi-conducteurs entrent dans leur premier cycle de remplacement. Des incitations politiques, telles que des taux de TPS réduits pour les puces LED fabriquées localement, pourraient creuser l'écart à mesure que les fabricants développent des lignes pilotes de tranches sous les incitations SPECS.

Par canal de vente : le marché secondaire progresse face aux équipementiers d'origine

Les équipements d'origine représentaient 67,73 % de la part du marché indien de l'éclairage automobile en 2025, car les lampes se trouvent sur le chemin critique pour l'homologation de type et la planification des tests de collision. Les constructeurs automobiles signent des accords d'approvisionnement pluriannuels qui fixent les performances optiques et les codes de pièces de rechange, créant une demande prévisible pour les lignes de rang 1. Pourtant, le marché secondaire progressera à un CAGR de 6,08 % jusqu'en 2031, à mesure que les premiers modèles équipés de LED vendus plus tôt dans la décennie entrent dans leurs cycles de remplacement. Les vitrines du commerce électronique accélèrent ce changement en proposant des recherches par numéro d'identification du véhicule et des installations à domicile qui contournent les pénuries traditionnelles de points de vente physiques dans les villes de rang 2. Les distributeurs organisés proposent désormais une authentification par QR code pour lutter contre les afflux de contrefaçons, signalant un canal en maturation qui privilégie la sortie lumineuse vérifiée au prix le plus bas.

Le canal des équipementiers d'origine reste lucratif, mais les appels d'offres concurrentiels intègrent de plus en plus des modèles de coût total de possession qui pondèrent les courbes de dégradation lumineuse et les responsabilités de garantie. Les opérateurs de flottes, notamment dans le covoiturage et la livraison du dernier kilomètre, adoptent des calendriers de remplacement préventif qui gonflent les volumes unitaires du marché secondaire et favorisent les LED durables par rapport aux halogènes à courte durée de vie. Les mesures de répression des contrefaçons par les agences d'application des États redirigent davantage la demande vers des vendeurs légitimes dont les produits portent les marquages de conformité AIS. À mesure que la pénétration d'Internet dans les zones rurales augmente, même les acheteurs de rang 3 consultent des tutoriels en ligne pour autodiagnostiquer les défauts de phares, créant des micro-marchés pour les conversions LED prêtes à l'emploi.

Analyse géographique

Le Maharashtra ancre le marché indien de l'éclairage automobile avec un écosystème allant des transformateurs de matières premières aux cellules d'assemblage final automatisées regroupées autour de Pune et Nashik. Les pôles logistiques multimodaux permettent des livraisons en flux tendu aux usines de voitures particulières voisines, réduisant les coûts de stockage des ensembles de phares volumineux. La politique de l'État en matière d'autorisations environnementales accélérées réduit les délais d'extension des lignes, un atout majeur pour l'outillage optique de haute précision. Le Gujarat voisin a reproduit ce succès en attirant des investissements de marque à Sanand, où des parcs d'éclairage dédiés approvisionnent à la fois les équipementiers d'origine nationaux et les commandes à l'exportation destinées à l'Asie du Sud-Est. Les exonérations fiscales dans la région améliorent les dépenses en capital, garantissant des délais de rentabilité accélérés pour les nouvelles lignes LED.

Le Tamil Nadu forme le pôle méridional, tirant parti de clusters de motos vieux de plusieurs décennies autour de Chennai et Hosur pour se spécialiser dans des modules LED compacts optimisés pour les facteurs de forme des deux-roues. Les subventions de l'État pour les programmes de formation créent un large vivier de techniciens, facilitant l'adoption de la technologie de montage en surface automatisée et des bancs d'essai optiques. Les ports d'Ennore et Tuticorin rationalisent les importations de composants lorsque les substituts locaux restent indisponibles, bien que les jalons PLI encouragent la localisation entrante chaque exercice fiscal. Le Karnataka complète cette matrice avec une concentration d'équipementiers d'origine haut de gamme et de start-ups de véhicules électriques émergentes dans la ceinture Bangalore-Mysore. Cette combinaison exige des phares adaptatifs et des kits d'ambiance intérieure comme différenciateurs de marque.

Les ceintures nord et est présentent des défis et des opportunités contrastés. La proximité du Haryana avec les usines de voitures particulières de Delhi-NCR garantit des volumes de base, mais la demande d'halogènes traditionnels persiste dans les flottes de transport agricole qui privilégient le coût initial aux économies d'énergie. L'Uttar Pradesh, le Madhya Pradesh et le Bihar restent des territoires à forte demande de remplacement avec un risque plus élevé de contrefaçon en raison d'un commerce de détail fragmenté et d'une surveillance réglementaire plus faible. Néanmoins, l'adoption rapide des smartphones stimule les mises à niveau LED directes aux consommateurs qui contournent les intermédiaires traditionnels, faisant lentement basculer la demande vers des lampes certifiées. Plus à l'est, les corridors routiers émergents accueillent des projets pilotes d'éclairage intelligent, tels que le déploiement IoT Chennai-Tiruchi, préfigurant des boucles de données véhicule-infrastructure qui informeront à terme les faisceaux adaptatifs.

Paysage concurrentiel

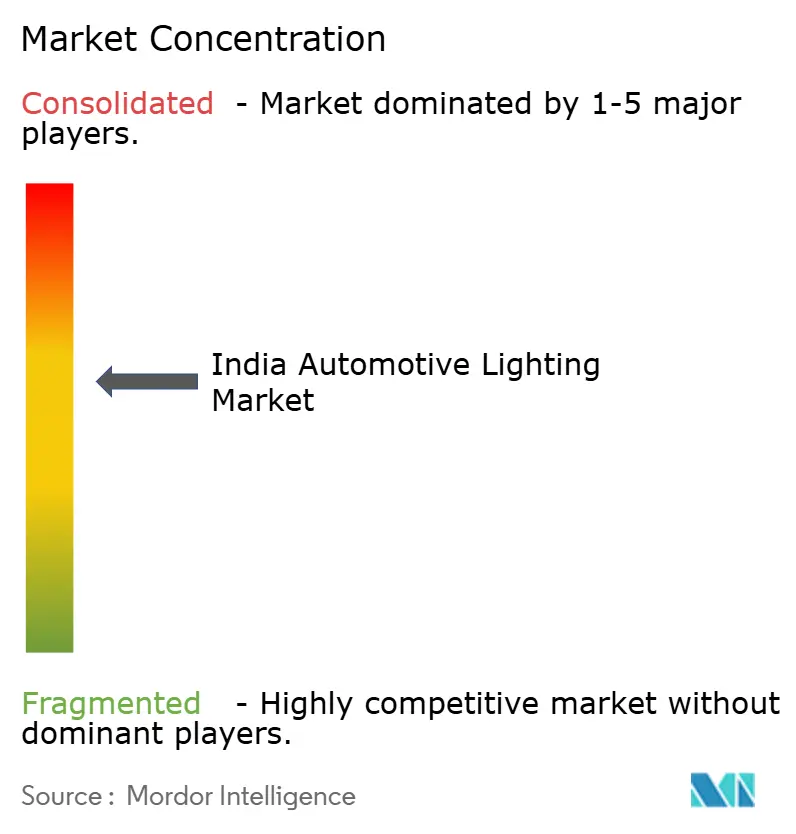

Le marché indien de l'éclairage automobile présente une concentration modérée, les cinq premiers fournisseurs façonnant les feuilles de route technologiques de base tout en laissant de la place aux challengers agiles. Lumax, Koito, Varroc, Hella et Uno Minda s'appuient collectivement sur des contrats à long terme avec les équipementiers d'origine qui les intègrent profondément dans les calendriers de développement des plateformes. Leurs bilans soutiennent des tunnels photométriques et des chambres environnementales, essentiels pour réussir les audits AIS dès la première tentative. Néanmoins, des coentreprises, comme le partenariat de Tata AutoComp avec Ichikoh, laissent entrevoir une phase de consolidation sélective visant à mutualiser les brevets optiques et à élargir la gamme de produits.

Les concurrents de second rang ciblent les espaces blancs dans les réseaux de micro-LED et les signatures de feux arrière OLED où les grands acteurs avancent plus prudemment. Des entreprises comme Neolite ZKW remportent des contrats de conception en proposant des changements d'outillage plus rapides pour les restylages en milieu de cycle, séduisant les studios des équipementiers d'origine en quête de graphismes lumineux distinctifs. Des start-ups au Gujarat déplacent leur attention vers des contrôleurs à semi-conducteurs qui simplifient les mises à jour du micrologiciel par voie hertzienne, reconnaissant que la mise en forme du faisceau pilotée par logiciel pourrait supplanter les spécifications matérielles brutes dans les futurs appels d'offres. La concurrence s'élargit ainsi des ensembles de lampes physiques aux unités de contrôle électronique intégrées, resserrant le lien entre les domaines de l'éclairage et de l'ADAS.

Les stratégies mondiales se répercutent également dans l'arène nationale. Le plan à moyen terme de Koito visant à doubler les expéditions vers les équipementiers d'origine non japonais positionne son usine du Gujarat comme tremplin d'exportation vers l'ASEAN, augmentant ainsi les taux d'utilisation plus rapidement que la seule demande indienne ne pourrait le faire. L'expansion du module de caméra de Valeo à Sanand souligne une tendance vers des packages de fusion de capteurs qui associent l'éclairage avant au traitement de la vision, une synergie que les SUV haut de gamme exploitent déjà. Pendant ce temps, la nouvelle installation de Marelli-Motherson à Sanand présente des barres lumineuses bord à bord fabriquées avec des modules fins de 17 mm qui satisfont à la fois les objectifs de minimalisme stylistique et d'efficacité aérodynamique.

Leaders du secteur indien de l'éclairage automobile

UNO Minda

Lumax Industries Limited

Koito Manufacturing Co., Ltd.

Varroc Group

HELLA GmbH & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Marelli-Motherson a inauguré une installation spécialisée dans l'éclairage extérieur à Sanand, Gujarat, dévoilant une fonctionnalité de barre lumineuse bord à bord de pointe adaptée aux véhicules particuliers de nouvelle génération.

- Janvier 2026 : Neolite ZKW a ouvert une nouvelle installation à Pune, dotée d'un centre de conception autonome. Ce centre est équipé pour la simulation optique, le prototypage rapide et la validation de conceptions de phares de pointe.

- Août 2025 : Tata AutoComp et Ichikoh Industries ont formé une coentreprise pour acquérir l'activité d'éclairage de Valeo India, renforçant leurs portefeuilles et entrant sur le marché indien de l'éclairage automobile.

Périmètre du rapport sur le marché indien de l'éclairage automobile

Le marché indien de l'éclairage automobile est analysé sur la base du type de véhicule, de l'application, de la technologie et du canal de vente.

Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires moyens et lourds, et deux-roues. Par application, le marché est segmenté en extérieur (phares, feux arrière, feux de circulation diurnes et feux antibrouillard) et intérieur (éclairage d'ambiance / de pieds et éclairage de toit / de dôme). Par technologie, le marché est segmenté en halogène, xénon / HID, LED, laser et OLED. Par canal de vente, le marché est segmenté en équipementier d'origine et marché secondaire.

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Deux-roues |

| Extérieur | Phares |

| Feux arrière | |

| Feux de circulation diurnes (FCD) | |

| Feux antibrouillard | |

| Intérieur | Éclairage d'ambiance / de pieds |

| Éclairage de toit / de dôme |

| Halogène |

| Xénon / HID |

| LED |

| Laser |

| OLED |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Deux-roues | ||

| Par application | Extérieur | Phares |

| Feux arrière | ||

| Feux de circulation diurnes (FCD) | ||

| Feux antibrouillard | ||

| Intérieur | Éclairage d'ambiance / de pieds | |

| Éclairage de toit / de dôme | ||

| Par technologie | Halogène | |

| Xénon / HID | ||

| LED | ||

| Laser | ||

| OLED | ||

| Par canal de vente | Équipementier d'origine (OEM) | |

| Marché secondaire | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien de l'éclairage automobile en 2026 ?

Le marché est évalué à 1,83 milliard USD en 2026 et devrait atteindre 2,44 milliards USD d'ici 2031, avec une croissance projetée à un CAGR de 5,87 % jusqu'en 2031.

Quel segment de type de véhicule connaît la croissance la plus rapide sur le marché ?

L'éclairage des deux-roues enregistre le CAGR le plus élevé, soit 6,01 %, jusqu'en 2031, soutenu par les règles obligatoires d'allumage automatique des phares.

Quelle technologie domine l'équipement des nouveaux véhicules ?

Les LED détiennent la première part, soit 57,18 %, car elles équilibrent les économies d'énergie et l'accessibilité, tandis que les systèmes laser restent une niche.

Où se situent la plupart des usines d'éclairage ?

Les clusters de fabrication se concentrent au Maharashtra, Tamil Nadu, Gujarat, Haryana et Karnataka, en alignement avec les pôles d'assemblage des équipementiers d'origine voisins.

Dernière mise à jour de la page le: