Taille et part du marché indien des TPMS aftermarket

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

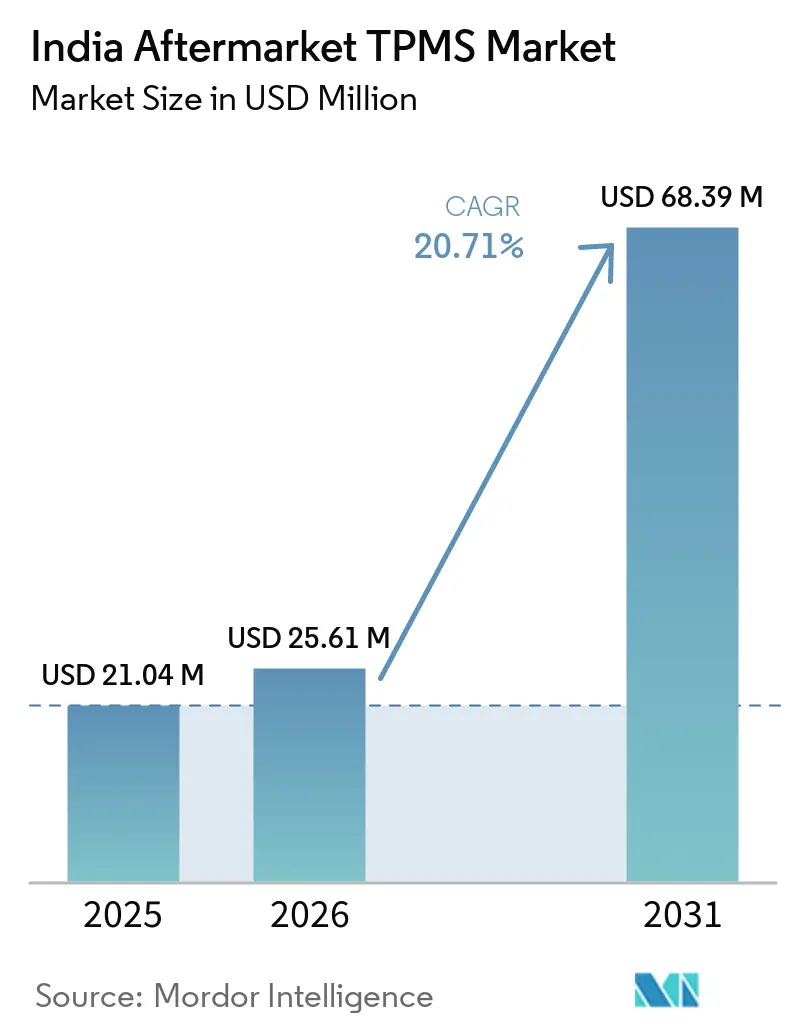

| Taille du marché de l'année de base (2025) | 21.04 Millions de dollars américains |

| Taille du Marché (2026) | 25.61 Millions de dollars américains |

| Taille du Marché (2031) | 68.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.71% CAGR |

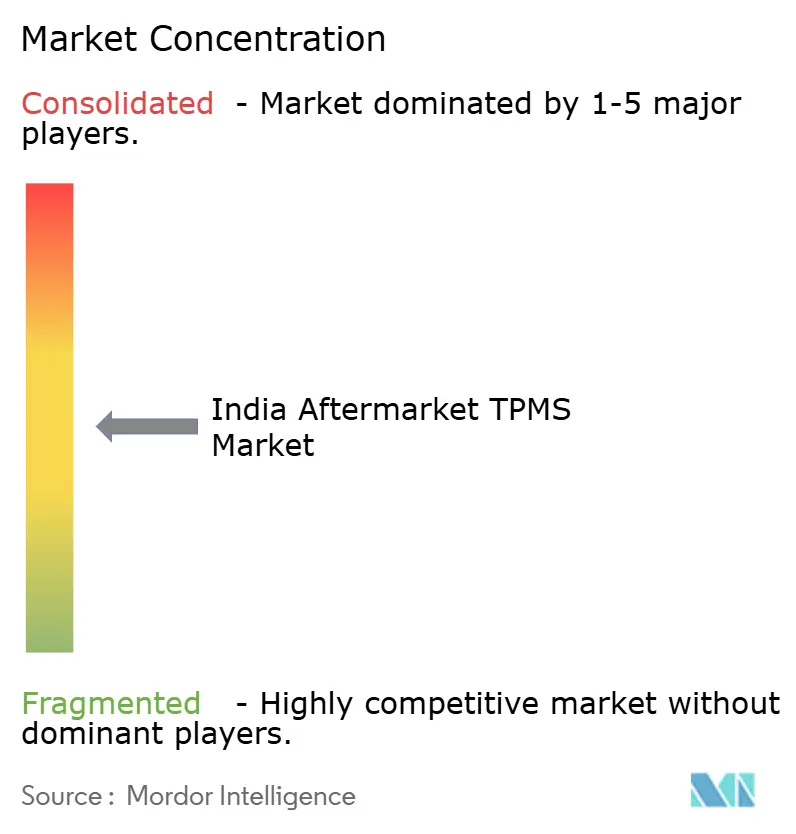

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des TPMS aftermarket par Mordor Intelligence

Le marché indien des TPMS aftermarket devrait croître de 21,04 millions USD en 2025 à 25,61 millions USD en 2026 et est prévu pour atteindre 68,39 millions USD d'ici 2031, avec un CAGR de 20,71 % de 2026 à 2031. La demande de retrofit sur les parcs vieillissants de voitures particulières et de camionnettes légères, le mandat imminent de retrofit AIS-151 Phase II pour les catégories commerciales plus lourdes, ainsi que la croissance rapide des véhicules électriques et au GNC élèvent collectivement les volumes adressables bien plus vite que l'adoption en première monte. Les chaînes de services de pneumatiques organisées associent des capteurs intelligents à des forfaits d'alignement, de rotation et de gonflage à l'azote. Parallèlement, les vitrines du commerce électronique exposent les acheteurs adeptes du « faites-le vous-même » à des kits à pince tarifés en dessous de 15 USD, étendant la portée aux villes de rang 2 et de rang 3. Les assureurs intègrent désormais la télémétrie TPMS dans des produits basés sur l'usage qui réduisent les primes de 10 à 40 %, incitant à une gestion précise et enregistrée de la pression pour des flottes aussi petites que 10 véhicules. Par ailleurs, les capteurs contrefaits représentent près d'un tiers du canal des pièces non organisé, nuisant à la confiance et incitant à des alliances d'approvisionnement garanties par des marques reconnues.

Points clés du rapport

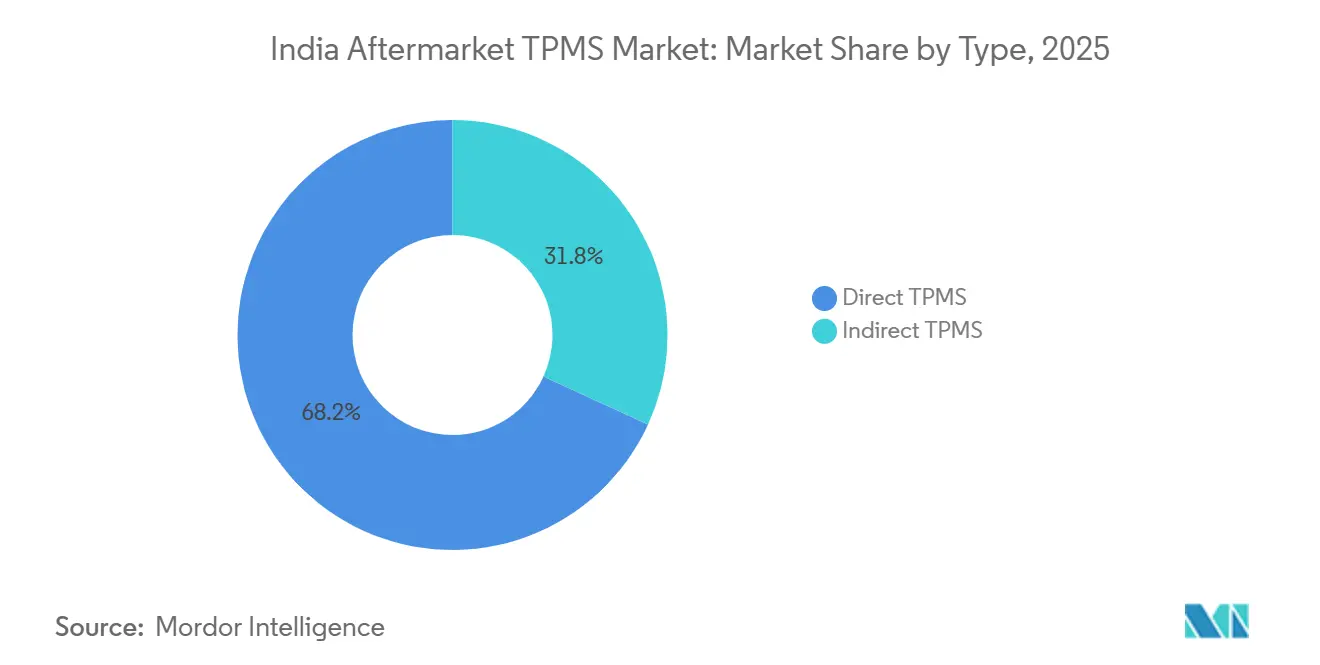

- Par type, le TPMS direct a capté 68,17 % de la part du marché indien des TPMS aftermarket en 2025, tandis que les solutions indirectes devraient se développer à un CAGR de 21,17 % jusqu'en 2031.

- Par intégration technologique, les kits autonomes détenaient 58,83 % de la part du marché indien des TPMS aftermarket en 2025, mais les variantes connectées ou intelligentes progressent à un CAGR de 21,42 % jusqu'en 2031.

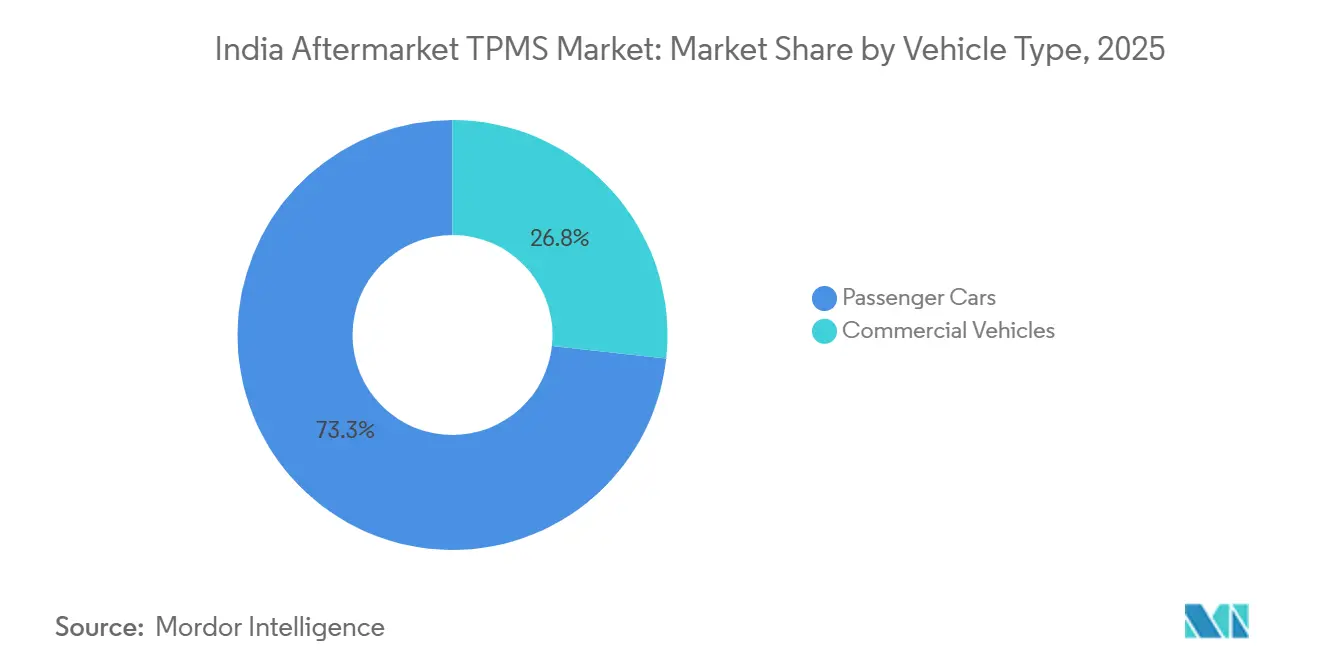

- Par catégorie de véhicule, les voitures particulières représentaient 73,25 % de la part du marché indien des TPMS aftermarket en 2025, tandis que les véhicules commerciaux devraient afficher la croissance la plus rapide avec un CAGR de 20,94 % sur 2026-2031.

- Par canal, la distribution hors ligne conservait 64,51 % de la part du marché indien des TPMS aftermarket en 2025, mais la distribution en ligne devrait afficher la croissance la plus élevée avec un CAGR de 21,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des TPMS aftermarket

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat de retrofit AIS-151 Phase II | +6.2% | National, avec des gains précoces au Tamil Nadu, Karnataka, Maharashtra | Court terme (≤ 2 ans) |

| Croissance du commerce électronique et de la culture d'entretien des pneumatiques en autonomie | +4.8% | Centres urbains, extension vers les villes de rang 2 | Moyen terme (2-4 ans) |

| Véhicules électriques/GNC plus lourds accroissant la sensibilité à la sécurité des pneumatiques | +3.7% | Maharashtra, Kerala, Karnataka en tête de l'adoption des véhicules électriques | Moyen terme (2-4 ans) |

| Expansion des chaînes de services organisées | +2.9% | Métropoles s'étendant vers les marchés de rang 2/3 | Long terme (≥ 4 ans) |

| Numérisation des flottes des PME pour réduire les dépenses d'exploitation liées aux pneumatiques | +2.1% | Corridors commerciaux : Delhi-Mumbai, Chennai-Bangalore | Moyen terme (2-4 ans) |

| Remises sur la télématique d'assurance | +1.4% | Marchés urbains à plus forte pénétration de l'assurance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat de retrofit AIS-151 Phase II pour les catégories N2, N3, M2, M3

La mise en œuvre de l'AIS-151 Phase II oblige les véhicules de moyenne et grande capacité circulant sur les routes indiennes à installer un TPMS. Le contrôle de conformité est lié aux certificats d'aptitude annuels, faisant de l'adoption un poste de coût non optionnel pour les budgets de flotte[1]« Normes de l'industrie automobile AIS-151 Phase II », Ministère des transports routiers et des autoroutes, morth. nic. in . Les fournisseurs bénéficient d'une visibilité pluriannuelle sur la demande et peuvent planifier la fabrication localisée, les stocks et la distribution du dernier kilomètre. La certitude de l'application améliore également les perspectives de financement pour les fabricants de capteurs nationaux, encourageant l'expansion des capacités. Les premiers clusters d'adoption au Tamil Nadu, Karnataka et Maharashtra créent des clients de référence qui accélèrent la diffusion vers les marchés adjacents. La réglementation normalise en outre l'équipement TPMS pour les flottes légères commerciales, même si elles n'y sont pas légalement tenues.

Croissance du commerce électronique et de la culture d'entretien des pneumatiques en autonomie

Les places de marché en ligne telles que Flipkart et Amazon ont enregistré une croissance à deux chiffres des ventes de kits TPMS, les jeunes acheteurs masculins âgés de 15 à 35 ans contournant de plus en plus les magasins physiques. La transparence des prix, les avis des pairs et les vidéos d'installation étape par étape réduisent l'asymétrie d'information et abaissent le risque perçu pour les primo-acheteurs. Les garages indépendants des villes de rang 2 et de rang 3 commandent des capteurs en ligne en gros pour raccourcir les délais et élargir les choix de références. La montée en compétence technique des propriétaires de véhicules favorise une culture du « faites-le vous-même » qui substitue le coût de la main-d'œuvre par du temps personnel, élargissant la base adressable. Ces facteurs déplacent la capture de valeur des revendeurs physiques vers les plateformes numériques qui regroupent paiement, garantie et logistique.

Véhicules électriques/GNC plus lourds accroissant la sensibilité à la sécurité des pneumatiques

En août 2024, l'Inde a enregistré 4,4 millions de véhicules électriques et continue d'ajouter des batteries à autonomie prolongée qui augmentent les charges par essieu[2]« Statistiques indiennes sur les véhicules électriques 2025 », Ministère des énergies nouvelles et renouvelables, mnre.gov.in . Les réservoirs de GNC augmentent également le poids à vide et affectent la pression des pneumatiques lors des variations thermiques. Les gestionnaires de flotte signalent que le sous-gonflage amplifie la résistance au roulement et réduit l'autonomie des véhicules électriques de 6 à 10 km par charge. Le TPMS devient donc un outil d'efficacité opérationnelle plutôt qu'un simple accessoire de sécurité. La capacité de la technologie à envoyer des alertes en temps réel permet une planification proactive des arrêts en atelier, réduisant les temps d'immobilisation en bord de route et la fréquence de remplacement des pneumatiques. Le potentiel de croissance est le plus élevé au Maharashtra et au Kerala, où les incitations politiques accélèrent l'adoption des carburants alternatifs.

Expansion des chaînes de services organisées associant des TPMS intelligents

Des réseaux tels que GoMechanic et myTVS positionnent le TPMS dans le cadre de contrats groupés d'entretien des pneumatiques ou de maintenance annuelle. Les tableaux de bord intégrés aux applications affichent la pression en direct, la température et l'historique des fuites, encourageant le renouvellement des abonnements pour l'analyse des données. Les achats en volume permettent à ces chaînes de proposer des capteurs à des prix compétitifs, limitant l'avantage de coût des garages non organisés. Les pratiques de montage standardisées et la couverture de garantie nationale comblent les lacunes de confiance des clients qui émergent dans un aftermarket fragmenté. À mesure que les chaînes s'étendent vers les zones géographiques de rang 2/3, les forfaits groupés sensibilisent les utilisateurs soucieux des prix qui valorisent un coût total de possession prévisible plutôt que le prix initial le plus bas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mentalité du consommateur sensible aux prix | -4.3% | Marchés ruraux et semi-urbains, segments soucieux des prix | Court terme (≤ 2 ans) |

| Afflux de capteurs contrefaits à bas coût nuisant à la confiance | -2.8% | Canaux de distribution non organisés, villes de rang 2/3 | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés | -2.2% | National, aiguë dans les villes de rang 2/3 avec une infrastructure technique limitée | Long terme (≥ 4 ans) |

| Problèmes d'interopérabilité avec les unités d'infodivertissement d'origine | -1.8% | Segments de véhicules haut de gamme, centres de services multimarques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mentalité du consommateur sensible aux prix

Un kit TPMS coûte généralement entre 5 000 et 10 000 INR (54 à 108 USD), une dépense discrétionnaire significative lorsque de nombreux propriétaires reportent déjà l'entretien courant. Des enquêtes indiquent que 68 % des conducteurs diffèrent les améliorations non essentielles de leur véhicule en période d'incertitude économique. Les ménages ruraux et semi-urbains, où le revenu disponible est plus faible, privilégient souvent les accessoires visibles tels que l'infodivertissement plutôt que les équipements de sécurité électroniques invisibles. Le remplacement de la batterie tous les 5 à 7 ans ajoute un coût récurrent, renforçant l'hésitation. Les États du sud et de l'ouest, où les revenus par habitant sont plus élevés, affichent de meilleurs taux de conversion, mais des promotions tarifaires soutenues ou des dispositifs de financement restent essentiels pour une diffusion à l'échelle nationale.

Afflux de capteurs contrefaits à bas coût nuisant à la confiance

Les faux capteurs entrant en Inde par des canaux non organisés tombent en panne dans les 6 à 12 mois, tandis que les variantes authentiques durent près d'une décennie. Les données de la police nationale (Bureau national des archives criminelles (NCRB)) associent les pièces contrefaites à 20 % des accidents de la route, nuisant à la réputation de la catégorie auprès des consommateurs et des installateurs[3]« Impact des pièces automobiles contrefaites sur la sécurité routière », Société des fabricants d'automobiles indiens, Siam.in . Les demandes de garantie sont rejetées une fois l'origine contrefaite vérifiée, alimentant un bouche-à-oreille négatif qui freine la demande répétée. Les grandes marques intègrent désormais l'authentification par code QR et des emballages inviolables, mais l'adoption est inégale en dehors des centres métropolitains. Tant que l'application de la loi ne freine pas le marché gris, les défaillances de qualité pèseront considérablement sur le sentiment, en particulier dans les régions de rang 2/3.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la précision directe conserve le leadership en valeur

Les capteurs directs représentaient 68,17 % de la part du marché indien des TPMS aftermarket en 2025, soulignant la préférence des flottes pour une précision de ±1 PSI qui satisfait les exigences d'enregistrement des données des assureurs, renforçant ainsi l'avantage de part du marché indien des TPMS aftermarket pour la technologie montée sur valve. La ligne de Bengaluru de Continental expédie désormais des unités de deuxième génération homologuées pour une endurance de batterie de 7 à 10 ans, réduisant les coûts de service sur la durée de vie. Cependant, les plateformes indirectes devraient croître à un CAGR de 21,17 % jusqu'en 2031, les propriétaires de berlines compactes et de berlines adoptant l'inférence basée sur l'ABS pour rester en dessous du seuil d'installation de 5 000 INR (54 USD), élargissant l'empreinte du marché indien des TPMS aftermarket parmi les primo-acheteurs.

L'adoption indirecte est en outre normalisée par la gamme 2026 de Maruti Suzuki, qui propose des alertes basées sur la vitesse des roues sur les finitions de milieu de gamme. Cependant, la précision limitée et la nécessité de réinitialisations manuelles après les rotations limitent leur utilité pour les camions longue distance, maintenant les systèmes directs comme épine dorsale des contrats de maintenance prédictive et préservant la prime du marché indien des TPMS aftermarket dans les niches commerciales.

Par intégration technologique : les kits intelligents/connectés redéfinissent le coût total de possession

Les afficheurs autonomes conservaient 58,83 % de la part du marché indien des TPMS aftermarket en 2025, signalant une large base installée qui valorise les dépenses ponctuelles. Les plateformes TPMS intelligentes, cependant, croissent à un CAGR de 21,42 %, exportant des données vers des tableaux de bord en nuage qui débloquent des analyses d'économies de carburant ; cette dynamique positionne les capteurs connectés comme le composant de valeur le plus rapide du marché indien des TPMS aftermarket.

Shriram General Insurance réduit les primes de 10 à 15 % pour les flottes qui maintiennent la pression des pneumatiques dans les tolérances pendant 95 % des heures d'exploitation, validant le retour sur investissement des abonnements télématiques. À mesure que la couverture 5G s'étend, que la latence diminue et que les mises à jour du micrologiciel par voie hertzienne deviennent routinières, le secteur indien des TPMS aftermarket évolue vers des services basés sur les données plutôt que sur les marges matérielles.

Par type de véhicule : les véhicules commerciaux stimulent les volumes incrémentaux

Les voitures particulières représentaient 73,25 % de la part du marché indien des TPMS aftermarket en 2025, reflétant la pénétration rapide des SUV et des MUV dans les villes de rang 2. L'intégration du TPMS dans la gamme 2026 de Maruti illustre la généralisation qui soutient le marché indien des TPMS aftermarket à travers les cycles de remplacement. Cependant, les flottes commerciales devraient afficher un CAGR de 20,94 % à mesure que le TPMS lié à la télématique devient essentiel pour réduire les dépenses d'exploitation liées aux pneumatiques de 15 à 20 %.

Les fourgonnettes commerciales légères utilisées par les coursiers de commerce électronique du dernier kilomètre offrent un retour sur investissement prouvé, et le kit Kawach à 22 capteurs de Fleeca permet aux véhicules multi-essieux de documenter la conformité avec des amendes de surcharge plus strictes, élargissant ainsi l'opportunité du marché indien des TPMS aftermarket dans les corridors de fret.

Par canal de distribution : le canal en ligne gagne des parts mais le service reste hors ligne

Les points de vente hors ligne représentaient 64,51 % de la part du marché indien des TPMS aftermarket en 2025. Les points Fleeca et les concessionnaires JK Tire proposent des services groupés, notamment l'installation, le calibrage et la garantie. En mettant l'accent sur l'assurance qualité et la prévention de la contrefaçon, les consommateurs restent fidèles à ces chaînes de services. En conséquence, le marché indien des TPMS aftermarket s'appuie de plus en plus sur l'expertise en atelier, en particulier pour les capteurs directs.

À l'inverse, les places de marché en ligne croissent à un CAGR de 21,51 % en ciblant les passionnés avec des unités à vis expédiées dans tout le pays. Les badges de vérification des vendeurs de Flipkart et les fenêtres de retour élargies visent à freiner les importations de qualité inférieure, et des partenariats pilotes avec des garages locaux promettent de fusionner la commodité de l'achat en ligne avec le montage professionnel, débloquant potentiellement de nouveaux segments du marché indien des TPMS aftermarket.

Analyse géographique

Les six plus grandes métropoles indiennes — Delhi NCR, Mumbai, Bangalore, Chennai, Pune et Hyderabad — dominent les ventes de capteurs, témoignant de leur dense population de véhicules et d'un large éventail de centres de services certifiés. À Bangalore, la fabrication et la R&D prospèrent, soutenues par la grande usine de Continental et le laboratoire d'algorithmes de Goodyear, qui attirent tous deux une main-d'œuvre qualifiée et garantissent des approvisionnements en temps voulu. Les solides réseaux logistiques de Delhi ouvrent la voie aux premiers essais de TPMS intelligent, tandis qu'à Mumbai, l'urgence des flottes de covoiturage, qui peuvent se permettre un minimum de temps d'arrêt, accélère les cycles de retrofit.

Pendant ce temps, les villes de rang 2 comme Ahmedabad, Jaipur et Lucknow connaissent une croissance robuste. Ici, les PME se tournent vers la télématique comme stratégie pour lutter contre la flambée des prix du diesel. Dans le couloir industriel animé du Gujarat, des entreprises comme Regrip célèbrent leurs succès, avec des clients signalant des réductions significatives des dépenses de flotte grâce à la maintenance pilotée par TPMS. Bien que les zones rurales soient confrontées à des défis tels que la sensibilité aux prix et une couverture de données incohérente, les projets de développement autoroutier Bharatmala en cours améliorent les vitesses de déplacement. Cette évolution incite les opérateurs soucieux de la sécurité à envisager des capteurs dans un avenir proche.

Dans des États comme le Tamil Nadu et le Maharashtra, où les contrôles d'aptitude des véhicules sont rigoureusement appliqués, on observe un coup de pouce involontaire à l'adoption des capteurs. À l'approche du déploiement de l'AIS-151 Phase II, avec un accent sur les axes accidentogènes Delhi-Jaipur et Mumbai-Pune, la demande régionale est appelée à augmenter fortement. Cette dynamique positionne le marché indien des TPMS aftermarket comme un phénomène national, transcendant ses racines initiales centrées sur les métropoles.

Paysage concurrentiel

Aucun fabricant ne détenant une part significative des revenus, la concurrence reste modérée. Continental a récemment augmenté sa production à Bengaluru et vise à atteindre la pleine capacité dans quelques années. Cette initiative, répondant à la fois à la demande intérieure et aux exportations vers la Corée, souligne l'émergence de l'Inde comme hub de fabrication compétitif en termes de coûts. Pendant ce temps, JK Tire a introduit des capteurs intégrés sous sa marque Treel. Cette initiative met l'accent sur l'intégration verticale, évitant les défis du retrofit tout en permettant à JK Tire de commander une prime de prix, au détriment toutefois d'un rétrécissement de son marché cible.

Manatec, bénéficiant d'une recommandation de l'ASRTU, a obtenu des contrats de bus et s'est établi dans une niche des transports en commun que peu de concurrents peuvent rivaliser. Fleeca se distingue en proposant des batteries rechargeables et un réseau de services national. Ils garantissent l'authenticité des données grâce à la validation par code QR, écartant efficacement les menaces de contrefaçon. Goodyear et CEAT pivotent vers la différenciation algorithmique, intégrant l'intelligence dans le flanc ou l'ECU. Cette stratégie déplace la proposition de valeur du simple matériel vers des informations prédictives exploitables. En outre, les modèles pilotés par API émergents permettent aux assureurs et aux plateformes ERP d'accéder à l'historique des pressions à la demande. Cette tendance souligne un changement significatif dans l'écosystème, mettant en évidence l'importance croissante de la maîtrise des logiciels dans le paysage des TPMS aftermarket en Inde.

Leaders du secteur indien des TPMS aftermarket

Sensata Technologies (Schrader)

Continental AG

Treel Mobility (JK Tyre)

Steelmate Co Ltd

Blaupunkt India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Dans son usine de Banmore, JK Tire & Industries Ltd. a introduit les premiers pneumatiques intelligents intégrés en usine en Inde, équipés de capteurs lors de la production et distribués via de nombreux points de vente.

- Mars 2025 : CEAT a dévoilé ses pneumatiques run-flat SportDrive, dotés d'amortisseurs de bruit en mousse et d'un TPMS intégré, spécialement conçus pour améliorer les performances et la sécurité des SUV haute performance. Ces pneumatiques visent à offrir un confort de conduite supérieur, une réduction du bruit et une meilleure maniabilité, répondant à la demande croissante de technologies de pneumatiques avancées sur le marché automobile.

Périmètre du rapport sur le marché indien des TPMS aftermarket

Le rapport sur le marché indien des TPMS aftermarket est segmenté par type (TPMS direct et TPMS indirect), intégration technologique (unités TPMS autonomes et TPMS intelligent/connecté), type de véhicule (voitures particulières et véhicules commerciaux) et canal de distribution (hors ligne et en ligne). Les prévisions du marché sont fournies en termes de valeur (USD).

| TPMS direct |

| TPMS indirect |

| Unités TPMS autonomes |

| TPMS intelligent/connecté |

| Voitures particulières | Berlines compactes |

| Berlines | |

| Véhicules utilitaires sport (SUV) et véhicules multi-usages (MUV) | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars |

| Hors ligne |

| En ligne |

| Par type | TPMS direct | |

| TPMS indirect | ||

| Par intégration technologique | Unités TPMS autonomes | |

| TPMS intelligent/connecté | ||

| Par type de véhicule | Voitures particulières | Berlines compactes |

| Berlines | ||

| Véhicules utilitaires sport (SUV) et véhicules multi-usages (MUV) | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Par canal de distribution | Hors ligne | |

| En ligne | ||

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires est prévu pour le marché indien des TPMS aftermarket d'ici 2031 ?

Le marché devrait atteindre 68,39 millions USD d'ici 2031, avec un CAGR de 20,71 % jusqu'en 2031.

Quel type de TPMS connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes indirects basés sur l'ABS devraient afficher un CAGR de 21,17 % car ils répondent aux seuils de coût des propriétaires de berlines compactes.

Quel canal de distribution gagne des parts le plus rapidement ?

Les plateformes en ligne progressent à un CAGR de 21,51 % à mesure que les acheteurs recherchent des prix transparents et des options en autonomie.

Pourquoi les véhicules électriques et au GNC accélèrent-ils l'adoption du TPMS ?

La charge supplémentaire par essieu due aux batteries et aux cylindres augmente le risque d'éclatement ; la surveillance en temps réel préserve l'autonomie et la sécurité pour les groupes motopropulseurs à couple élevé.

Comment les capteurs contrefaits affectent-ils le marché ?

Les contrefaçons raccourcissent la durée de vie des capteurs et érodent la confiance des consommateurs, soustrayant environ 2,8 points de pourcentage aux prévisions de CAGR.

Dernière mise à jour de la page le: