Taille et part du marché des vaccins inactivés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.47 Milliards de dollars |

| Taille du Marché (2031) | 36.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins inactivés par Mordor Intelligence

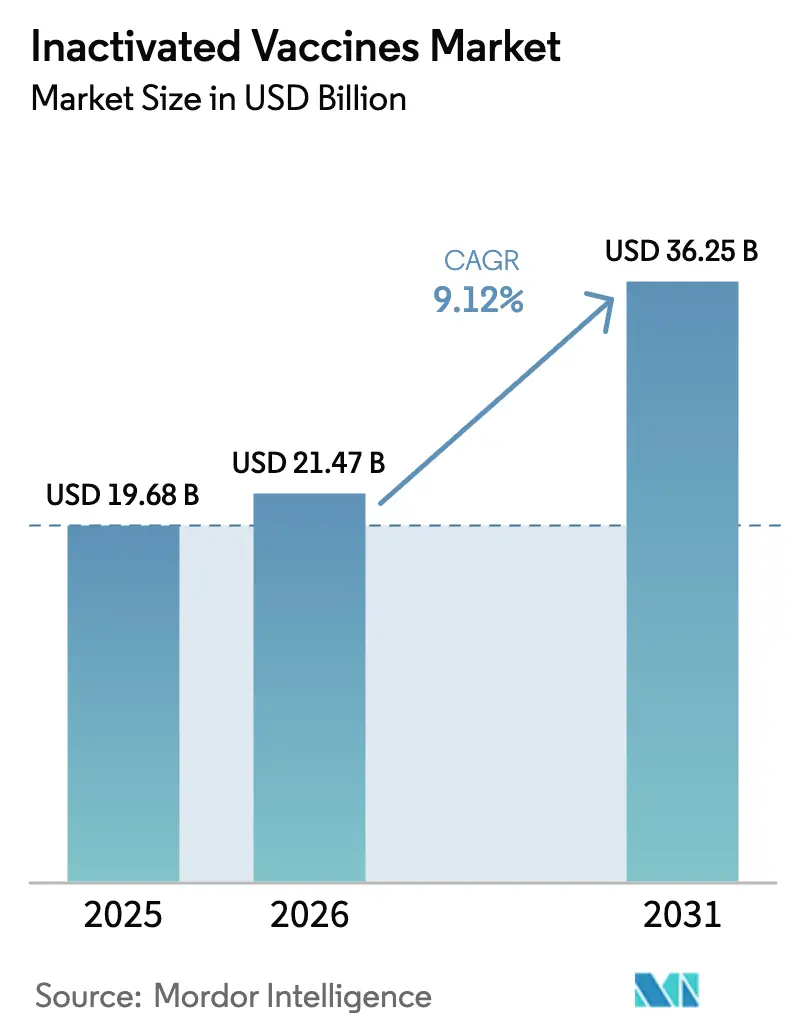

Le marché des vaccins inactivés était évalué à 19,68 milliards USD en 2025 et devrait croître de 21,47 milliards USD en 2026 pour atteindre 36,25 milliards USD d'ici 2031, à un TCAC de 9,12 % au cours de la période de prévision (2026-2031).

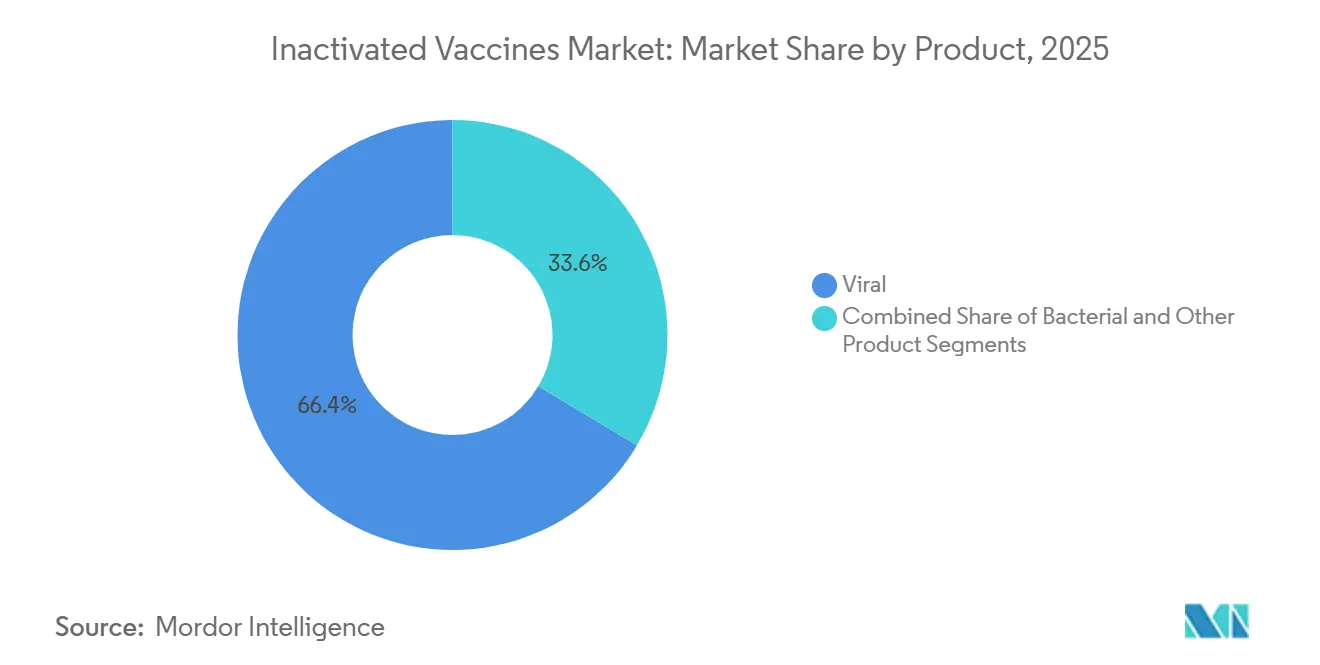

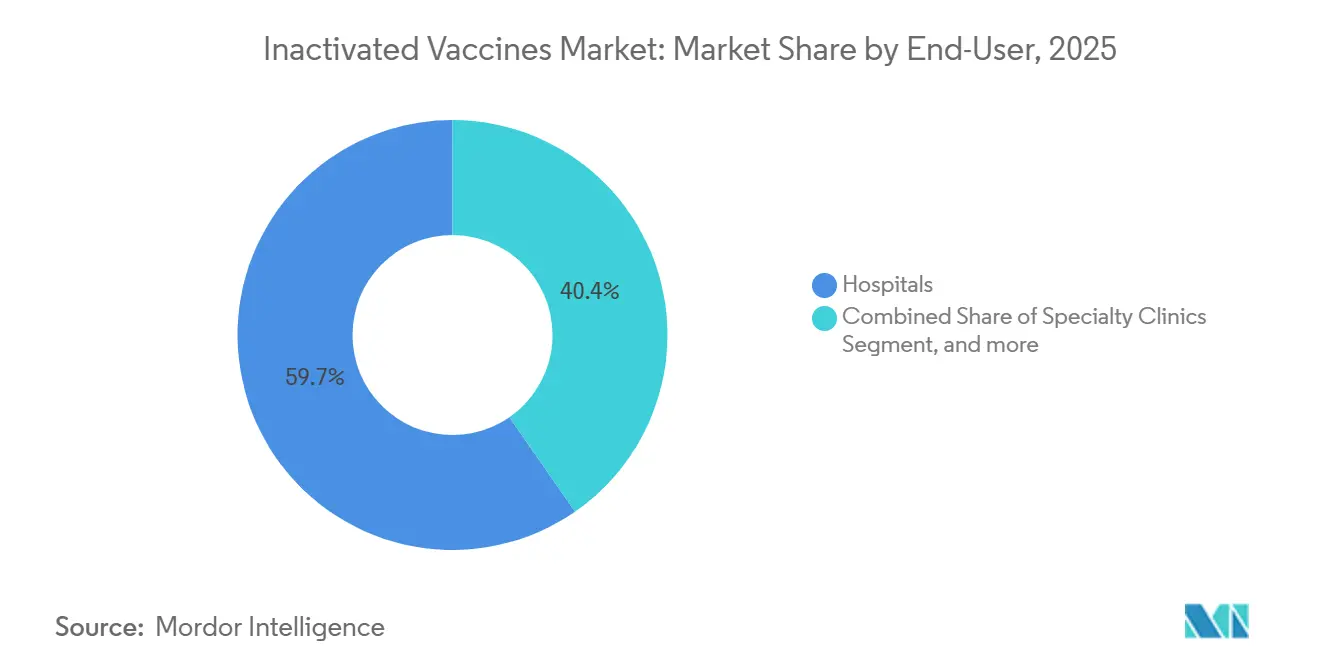

Des cycles d'approvisionnement gouvernementaux réguliers, des budgets de préparation aux pandémies renforcés et des flambées récurrentes de maladies évitables par la vaccination maintiennent le marché des vaccins inactivés sur une trajectoire ascendante. Les formulations virales, portées par la grippe saisonnière et les doses historiques contre la COVID-19, ont représenté 66,43 % du chiffre d'affaires 2025 et demeurent l'ancre qui soutient la demande mondiale sur le marché des vaccins inactivés. L'administration sous-cutanée détenait une part de 54,76 % en 2025, mais les produits oraux progressent à un rythme supérieur avec un taux de croissance annuel de 12,11 %, à mesure que les vaccins antipoliomyélitiques et anticholériques oraux de nouvelle génération se développent dans les régions endémiques. Les circuits de soins à domicile, soutenus par la télésanté, les unités mobiles et les auto-injecteurs, progressent à un TCAC de 12,87 %, redessinant la manière dont le marché des vaccins inactivés atteint les communautés mal desservies.

Principaux enseignements du rapport

- Par produit, les formulations virales représentaient 66,43 % de la part du marché des vaccins inactivés en 2025 et devraient croître à un TCAC de 11,54 % jusqu'en 2031.

- Par voie d'administration, les vaccins sous-cutanés représentaient 54,76 % du chiffre d'affaires 2025, tandis que les vaccins oraux devraient enregistrer un TCAC de 12,11 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 59,65 % de la demande en 2025, tandis que les soins à domicile devraient se développer à un TCAC de 12,87 % sur le même horizon.

- Par méthode d'inactivation, les procédés au solvant-détergent étaient en tête avec une part de 41,65 % en 2025 ; les techniques de rayonnement devraient afficher un TCAC de 11,32 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 46,43 % des ventes 2025, mais les pharmacies en ligne croîtront à un TCAC de 12,65 % jusqu'en 2031.

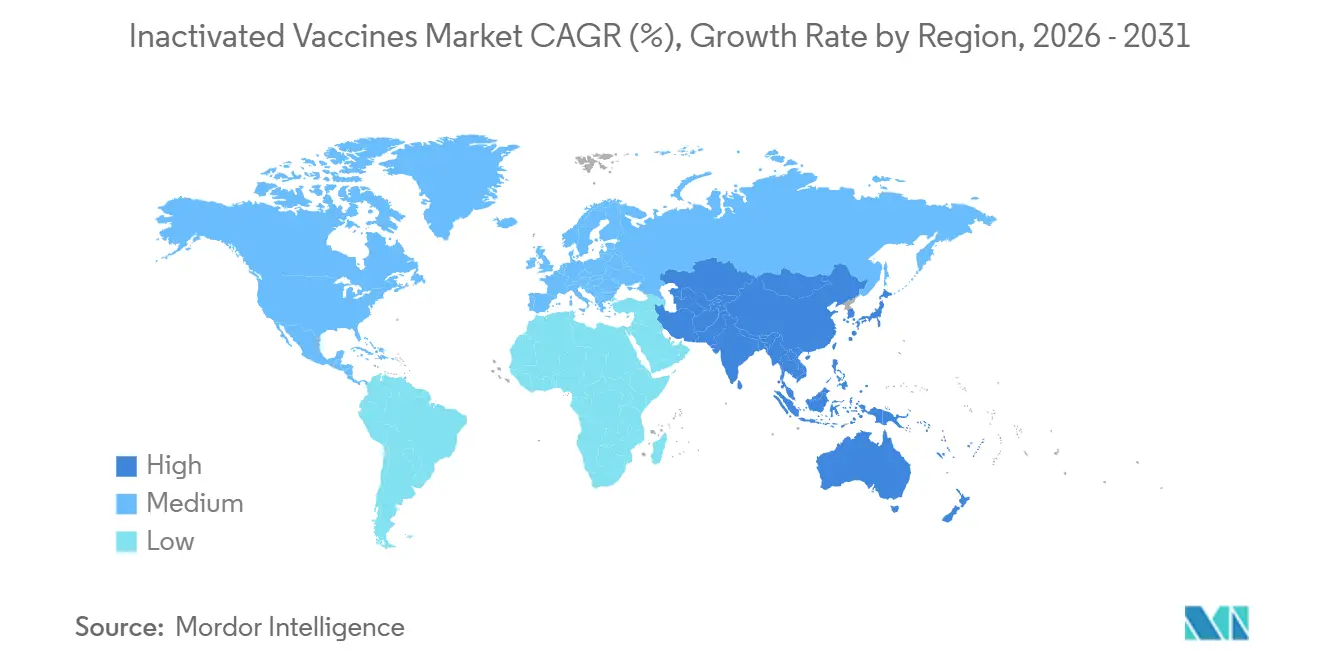

- Par géographie, l'Amérique du Nord représentait 43,65 % des dépenses mondiales en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vaccins inactivés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement des mandats mondiaux de couverture vaccinale | +1.8% | UE, Amérique du Nord, Inde, Indonésie | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies évitables par la vaccination | +1.5% | Afrique subsaharienne, Asie du Sud, régions sujettes aux épidémies | Court terme (≤2 ans) |

| Expansion des budgets d'approvisionnement gouvernemental et de constitution de stocks | +2.1% | Amérique du Nord, Europe, Chine, Inde | Long terme (≥4 ans) |

| Innovations technologiques dans les adjuvants et les formulations | +1.3% | Amérique du Nord, Europe, fabricants sous contrat en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de plateformes de préparation aux pandémies | +1.6% | Bénéficiaires du G7, du G20 et du Fonds pandémique de l'OMS | Long terme (≥4 ans) |

| Acceptation croissante parmi les populations immunodéprimées | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats mondiaux de couverture vaccinale

Les gouvernements ont renforcé les règles de vaccination après que la COVID-19 a mis en évidence des lacunes persistantes en matière de couverture. L'OMS a signalé 14,3 millions d'enfants n'ayant reçu aucune dose de DTP3 en 2024 et 20,6 millions d'enfants n'ayant pas reçu la première injection contre la rougeole, soulignant des besoins non satisfaits. Les pays passant du vaccin antipoliomyélitique oral ont porté la couverture IPV1 à 85 %, tandis que la couverture IPV2 s'établit à 68 %, soulignant la dépendance aux plateformes à virus tués. Le Système d'achat dynamique de 1 milliard GBP du Royaume-Uni, établi en 2024, sécurise les approvisionnements en vaccins contre la COVID-19 jusqu'en 2028, verrouillant des volumes pluriannuels pour les fournisseurs de vaccins inactivés[1]Département de la Santé et des Soins Sociaux, "Attribution du contrat du Système d'achat dynamique," GOV.UK. Ces mandats réduisent le risque réglementaire pour le marché des vaccins inactivés en s'appuyant sur des décennies de données de sécurité, des chaînes du froid établies et des accréditations de bonnes pratiques de fabrication éprouvées pour accélérer les approbations. Les fabricants qui maintiennent leurs certifications à jour remportent des appels d'offres prévisibles, stabilisant les flux de trésorerie sur le marché des vaccins inactivés.

Prévalence croissante des maladies évitables par la vaccination

Les épidémies de rougeole ont atteint 800 cas aux États-Unis entre janvier et avril 2025, la baisse de la couverture ROR alimentant les flambées. Dans les régions où la COVID-19 a perturbé les services de base, les campagnes de rattrapage déploient souvent des vaccins inactivés ou combinés pour reconstituer rapidement l'immunité collective. Les campagnes d'éradication de la poliomyélite ont déployé de nouveaux vaccins oraux de type 2, mais les pays exempts de polio continuent de s'appuyer sur le vaccin antipoliomyélitique inactivé pour bloquer la réintroduction. Les vagues de choléra au Yémen, en Haïti et en République démocratique du Congo ont contraint ces pays à puiser dans le stock mondial, tandis que les voyageurs et les militaires demandaient des doses de vaccin anticholérique inactivé pour une protection rapide. Les saisons grippales 2024 et 2025 sont restées modérées à élevées, préservant la demande de formulations inactivées trivalentes et quadrivalentes examinées six mois à l'avance dans l'hémisphère Sud[2]Agence américaine des produits alimentaires et médicamenteux, "Approbation du Flucelvax de Seqirus," FDA.GOV. Ces menaces persistantes cimentent la pertinence du marché des vaccins inactivés, qui offre une large éligibilité par âge et une intégration transparente avec les systèmes de vaccination actuels.

Expansion des budgets d'approvisionnement gouvernemental et de constitution de stocks

L'entreprise américaine de contre-mesures a alloué 79,487 milliards USD pour les exercices fiscaux 2023-2027, dont 970 millions USD destinés à la BARDA en 2025 et 965 millions USD au Stock national stratégique. Le Fonds pandémique multilatéral a injecté 547 millions USD dans 50 pays en 2024 pour la fabrication locale et la modernisation de la chaîne du froid. Le Brésil a utilisé les Fonds rotatifs régionaux de l'OPAS pour négocier des vaccins pneumococciques et contre le VRS mis à jour, tout en positionnant Bio-Manguinhos et l'Institut Butantan comme fournisseurs régionaux. Ces allocations marquent un pivot des achats réactifs vers la constitution proactive de stocks, accordant au marché des vaccins inactivés une visibilité stable de la demande lorsque les producteurs prouvent la stabilité de la durée de conservation et la capacité de montée en charge rapide.

Innovations technologiques dans les adjuvants et les formulations

Les émulsions huile-dans-eau, les mélanges à base de saponine et les agonistes des récepteurs de type Toll vont au-delà des sels d'aluminium classiques et permettent d'économiser les doses. La plateforme AS01 de GSK, essentielle au Shingrix, a enregistré 3,4 milliards GBP au cours des neuf premiers mois de 2024, validant la catégorie de produits adjuvantés premium. L'Arexvy de Sanofi a atteint 1,8 milliard GBP en 2024, et l'Abrysvo de Pfizer a obtenu des extensions d'indication de la FDA pour la co-administration avec des vaccins antigrippaux inactivés. L'irradiation gamma accélère la destruction des agents pathogènes et évite les résidus de solvants, tandis que le vaccin COVID-19 adjuvanté Matrix-M de Novavax a obtenu une autorisation d'utilisation d'urgence pour la saison 2024-2025, offrant une alternative aux approches à base d'acides nucléiques. Ces avancées permettent aux entreprises de se différencier par l'immunogénicité, la thermostabilité et la commodité pour les patients, renforçant ainsi la proposition de valeur du marché des vaccins inactivés.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts stricts de bioconfinement et de conformité aux bonnes pratiques de fabrication | -1.2% | Amérique du Nord, Europe ; les marchés émergents font face à des lacunes de financement | Long terme (≥4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les matières premières critiques | -0.9% | Régions dépendantes d'adjuvants, de flacons et de milieux de culture à source unique (Asie-Pacifique, Amérique latine) | Court terme (≤2 ans) |

| Concurrence des plateformes vaccinales de nouvelle génération | -1.4% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique où l'adoption de l'ARNm est élevée | Moyen terme (2-4 ans) |

| Hésitation vaccinale et campagnes de désinformation | -0.7% | États-Unis, Europe occidentale, certains marchés d'Asie-Pacifique avec des mouvements antivaccins actifs | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coûts stricts de bioconfinement et de conformité aux bonnes pratiques de fabrication

La construction d'installations de niveau de biosécurité 3 ou 4 peut dépasser 500 millions USD, et les autorités réglementaires exigent des tests d'inactivation validés et une surveillance environnementale exhaustive. Les expansions de Merck à Durham et de GSK en Pennsylvanie illustrent la charge en capital nécessaire pour intégrer des analyses de nouvelle génération et des systèmes à usage unique dans les cadres de conformité. Les fabricants plus petits d'Asie-Pacifique et d'Amérique latine peinent à financer ces mises à niveau, limitant leurs perspectives de préqualification par l'OMS. La pharmacovigilance post-commercialisation ajoute des coûts ; Novavax doit fournir des données mensuelles sur la puissance et mener des études de sécurité observationnelles dans le cadre de ses obligations liées à l'autorisation d'utilisation d'urgence. Les frais généraux élevés favorisent les acteurs intégrés établis, tempérant l'afflux de nouveaux entrants sur le marché des vaccins inactivés.

Vulnérabilités de la chaîne d'approvisionnement pour les matières premières critiques

Les composants adjuvants, le verre borosilicaté et les milieux de culture cellulaire proviennent souvent d'un seul fournisseur. La COVID-19 a mis en évidence des maillons fragiles lorsque des pénuries de flacons ont retardé les expéditions dans le monde entier. Les perturbations contractuelles dans une région se répercutent sur plusieurs usines, provoquant des arrêts de production qui nuisent au marché des vaccins inactivés. Les fabricants se couvrent par un double approvisionnement et des stocks sur site, mais l'inflation des matériaux et les goulots d'étranglement logistiques continuent d'éroder les marges jusqu'à la maturité des redondances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dominance virale soutient les perspectives de croissance

Les préparations virales représentaient 66,43 % de la part du marché des vaccins inactivés en 2025, les programmes contre la grippe, la COVID-19 et la poliomyélite générant de grands volumes. Les produits bactériens servent des indications plus étroites telles que le choléra ou la typhoïde, mais comblent des lacunes essentielles en matière de santé publique. La taille du marché des vaccins inactivés pour les formulations virales devrait s'élargir à un TCAC de 11,54 % jusqu'en 2031, tandis que les mises à jour des souches grippales, les stocks historiques de vaccins contre la COVID-19 et la demande croissante contre le VRS renforcent les volumes. La grippe saisonnière reste le plus grand sous-segment viral après l'approbation par la FDA du Flucelvax trivalent de Seqirus pour les nourrissons dès l'âge de six mois. Les segments bactériens se maintiennent dans les pays à faibles revenus où la coqueluche à cellules entières coûte moins cher que les options acellulaires. Les « autres » émergents, notamment les vaccins inactivés contre la dengue et la rage, stimulent la diversification et l'élan du pipeline.

Dans l'ensemble, les produits viraux tirent parti d'une capacité établie, de données de sécurité sur plusieurs décennies et d'approbations pour un large éventail d'âges qui s'intègrent facilement dans les calendriers nationaux. La concurrence s'intensifie à mesure que les vaccins à ARNm et à sous-unités protéiques entrent dans les rappels contre le VRS et la COVID-19, incitant les producteurs de vaccins viraux à affiner les adjuvants et à accélérer l'inactivation par rayonnement pour rester compétitifs sur le marché des vaccins inactivés.

Par voie d'administration : les plateformes orales promettent des gains d'accès

Les injections sous-cutanées représentaient 54,76 % de l'utilisation en 2025, ancrées par la logistique établie des aiguilles et seringues. Le marché des vaccins inactivés pour les produits oraux devrait croître à un TCAC de 12,11 % jusqu'en 2031, porté par les campagnes nOPV2 et la libération des stocks d'urgence contre le choléra. Les formats oraux réduisent les déchets liés aux objets tranchants et la contrainte de la chaîne du froid, facilitant les campagnes de masse dans les zones densément peuplées. Des obstacles techniques subsistent, notamment la dégradation gastrique et l'immunité muqueuse variable, mais les enrobages entériques et les formulations tamponnées réduisent l'écart. Les voies intraveineuses sont limitées à l'utilisation hospitalière des immunoglobulines.

La traction commerciale des vaccins oraux dépend des technologies thermostables et des arômes adaptés aux enfants. Les entreprises qui associent des doses orales contre le choléra ou la typhoïde à des outils numériques d'observance en matière de santé peuvent gagner des parts tout en défendant leurs franchises injectables grâce à l'innovation en matière d'auto-injecteurs sur le marché des vaccins inactivés.

Par méthode d'inactivation : le rayonnement gagne en crédibilité

Les techniques au solvant-détergent étaient en tête avec 41,65 % en 2025 grâce à de longues antécédents réglementaires. Les approches par irradiation gamma et ultraviolets devraient enregistrer un TCAC de 11,32 % jusqu'en 2031, les entreprises cherchant une cinétique de destruction plus rapide et une réduction des déchets chimiques[3]Agence internationale de l'énergie atomique, "Coûts en capital des suites d'irradiation gamma," IAEA.ORG. Le rayonnement préserve les épitopes conformationnels en évitant les solvants, réduisant les étapes de purification. Les coûts initiaux des suites blindées s'élèvent à 10-30 millions USD, mais des économies s'accumulent grâce à des cycles de lots plus courts et à des tests de résidus simplifiés. Les traitements thermiques et par pH persistent dans les lignes bactériennes historiques mais cèdent progressivement du terrain.

Les producteurs qui valident les méthodes de rayonnement auprès des autorités acquièrent de l'agilité lors des poussées épidémiques, renforçant leur position sur le marché des vaccins inactivés tout en réduisant les responsabilités environnementales.

Par utilisateur final : les soins à domicile passent de niche à courant dominant

Les hôpitaux ont réalisé 59,65 % des ventes 2025 en raison des protocoles péri-opératoires, oncologiques et néonataux. Les environnements de soins à domicile progresseront à un TCAC de 12,87 % à mesure que les dispositifs d'auto-administration et les visites à domicile des pharmaciens se développent. Les institutions de recherche restent de petits acheteurs mais stratégiques, générant des données d'immunogénicité essentielles pour les extensions d'indication. Les cliniques spécialisées prennent en charge les voyageurs, les professionnels de santé et les cohortes immunodéprimées, ajoutant de la diversité à la demande.

Les modèles de soins à domicile réussis reposent sur la couverture par les payeurs, les intégrations de prescription électronique et les seringues préremplies stables pour de courtes fenêtres de transport. Les fabricants qui s'associent à des portails de télésanté et à des agents de santé communautaires peuvent débloquer des volumes supplémentaires pour le marché des vaccins inactivés.

Par canal de distribution : les pharmacies en ligne élargissent la portée numérique

Les pharmacies hospitalières ont capté une part de 46,43 % en 2025 grâce aux achats centralisés et aux prix négociés. Les pharmacies en ligne devraient croître de 12,65 % par an jusqu'en 2031, portées par les emballages de chaîne du froid du dernier kilomètre et le suivi de température en temps réel. Les chaînes de vente au détail restent des pôles pour les vaccinations antigrippales sans rendez-vous, tirant parti de leurs longues heures d'ouverture et des conseils des pharmaciens. L'autorisation réglementaire pour la livraison directe aux consommateurs varie, mais des programmes pilotes aux États-Unis et dans certaines parties de l'Europe laissent présager une adoption plus large.

Les présentations thermostables et les emballages inviolables renforcent la confiance des consommateurs, tandis que les retours des enregistreurs de données alimentent des preuves de stabilité en conditions réelles. Les entreprises qui associent des applications éducatives et des services de prise de rendez-vous peuvent renforcer l'équité de marque sur l'ensemble du marché des vaccins inactivés.

Analyse géographique

L'Amérique du Nord représentait 43,65 % du chiffre d'affaires 2025 après que les États-Unis se sont engagés à hauteur de 79,487 milliards USD pour les contre-mesures médicales pour les exercices fiscaux 2023-2027 et ont réservé 965 millions USD pour le Stock national stratégique. L'usine de Durham de Merck à 1 milliard USD et la modernisation de GSK en Pennsylvanie à 800 millions USD ajoutent une capacité nationale qui réduit le risque d'importation, tandis que le site de Toronto de Sanofi à 800 millions CAD élargit l'approvisionnement à l'exportation vers 60 marchés. Les voies prévisibles de la FDA et de Santé Canada favorisent les autorisations d'utilisation d'urgence rapides et une pharmacovigilance rigoureuse, faisant de la région une ancre fiable pour le marché des vaccins inactivés.

L'Asie-Pacifique devrait progresser à un TCAC de 10,54 % jusqu'en 2031, portée par la Mission Indradhanush de l'Inde, les réformes du Programme national de vaccination de la Chine et l'installation Modulus de Sanofi à 800 millions SGD à Singapour. Le Serum Institute et Bharat Biotech tirent parti de leurs avantages en termes de coûts et de la préqualification de l'OMS pour approvisionner les campagnes financées par Gavi en Afrique et en Asie du Sud-Est. Sinovac et Sinopharm dominent les achats nationaux mais font face à des vents contraires à l'exportation sur les marchés à revenus élevés où les vaccins à ARNm gagnent du terrain. L'alignement réglementaire entre le Japon, l'Australie et la Corée du Sud avec les calendriers de mise à jour des souches de la FDA et de l'EMA favorise l'efficacité interrégionale, soutenant une demande stable sur le marché des vaccins inactivés.

L'Europe maintient une forte adoption des vaccins contre la grippe, le zona et le VRS, GSK enregistrant 3,4 milliards GBP avec Shingrix et 1,8 milliard GBP avec Arexvy en 2024. La mise à jour 2026 du Nuvaxovid par l'EMA a étendu l'accès aux adultes immunodéprimés, stimulant les alternatives à sous-unités protéiques et inactivées. Le Moyen-Orient et l'Afrique s'appuient sur les stocks de l'OMS de vaccins contre la fièvre jaune et le choléra, tandis que Gavi finance des modernisations de la chaîne du froid qui augmentent la couverture régionale. L'Amérique du Sud bénéficie des accords du Brésil avec l'OPAS pour sécuriser des vaccins pneumococciques à 20 valences et contre le VRS via des achats groupés, consolidant des pôles de production locaux qui alimentent les marchés voisins. Ces dynamiques soulignent l'importance de l'harmonisation réglementaire et des partenariats public-privé pour équilibrer l'offre sur l'ensemble du marché des vaccins inactivés.

Paysage concurrentiel

Le marché des vaccins inactivés est modérément concentré. Les principaux fabricants contrôlent la majeure partie de la capacité saisonnière contre la grippe, la poliomyélite et la COVID-19 en s'appuyant sur des lignes d'adjuvants intégrées verticalement et des installations de biosécurité. Des adjuvants propriétaires tels que AS01, AS03, MF59 et Matrix-M soutiennent un positionnement premium, tandis que les producteurs sous contrat indiens et chinois concurrencent principalement sur les coûts. L'acquisition par Merck en novembre 2025 de Cidara Therapeutics pour 9,2 milliards USD a ajouté un antiviral antigrippal à longue durée d'action qui complète ses offres vaccinales. L'acquisition par Sanofi en mai 2024 d'INBRX-101 a élargi son empreinte en biologiques pour les maladies rares, soulignant un appétit pour des actifs adjacents avec des capacités de fabrication partagées.

Les opportunités d'espaces blancs résident dans les vaccins oraux thermostables contre le choléra et la typhoïde, les calendriers combinés qui réduisent les visites en clinique, et les formulations adaptées aux adultes immunodéprimés qui peuvent répondre moins bien aux vaccins à ARNm. Les perturbateurs de la santé numérique intègrent les téléconsultations, l'administration à domicile et le suivi en temps réel des événements indésirables, pouvant potentiellement déplacer les points de vente hospitaliers et de détail traditionnels. L'adoption technologique se concentre sur la fabrication continue, les bioréacteurs à usage unique et les jumeaux numériques qui accélèrent la validation, illustrés par les usines de Merck à Durham et de Sanofi Modulus. Les acteurs plus petits tels que Bharat Biotech et Sinovac exploitent des coûts inférieurs et des approbations régionales pour pénétrer l'Asie-Pacifique et l'Amérique latine, mais un accès limité aux adjuvants avancés plafonne leur part dans les segments à revenus élevés. La préqualification de l'OMS et les directives ICH facilitent l'entrée sur plusieurs marchés pour les entreprises dotées de systèmes qualité éprouvés, renforçant un champ concurrentiel qui récompense l'échelle et la conformité réglementaire au sein du marché des vaccins inactivés.

Leaders du secteur des vaccins inactivés

Sanofi

GSK Plc

Pfizer, Inc.

Merck & Co.

Bharat Biotech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le Département américain de la Santé et des Services sociaux (HHS) et les Instituts nationaux de la santé (NIH) ont annoncé le développement de la plateforme vaccinale universelle de nouvelle génération, Generation Gold Standard, utilisant une plateforme à virus entier inactivé à la bêta-propiolactone (BPL).

- Avril 2025 : L'Initiative européenne pour les vaccins s'est associée à un nouveau projet pour développer un vaccin inactivé prometteur contre le VHC (HCVIVA), soutenu par le Fonds d'innovation du Danemark et dirigé par l'Hôpital de Hvidovre. Le vaccin vise à déclencher de larges anticorps neutralisants pour prévenir les maladies liées au VHC.

- Avril 2025 : Novartis a annoncé un investissement américain de 23 milliards USD sur cinq ans comprenant quatre nouvelles installations de biologiques et un centre de recherche à San Diego d'une valeur de 1,1 milliard USD.

Périmètre du rapport mondial sur le marché des vaccins inactivés

Selon le périmètre du rapport, les vaccins inactivés contiennent des virus ou des bactéries qui ont été tués ou inactivés afin qu'ils ne puissent pas provoquer de maladie. Ils stimulent le système immunitaire pour reconnaître et combattre l'agent pathogène sans provoquer de maladie. Ces vaccins nécessitent plusieurs doses ou des rappels pour une immunité efficace.

Le marché des vaccins inactivés est segmenté par produit (viral, bactérien et autres), voie d'administration (sous-cutanée, orale et intraveineuse), méthode d'inactivation (solvant-détergent, rayonnement, concentration par pH, inactivation thermique et autres), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile et institutions de recherche), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Viral |

| Bactérien |

| Autres produits |

| Sous-cutanée |

| Orale |

| Intraveineuse |

| Solvant-détergent |

| Rayonnement |

| Concentration par pH |

| Inactivation thermique |

| Autres méthodes d'inactivation |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Institutions de recherche |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Viral | |

| Bactérien | ||

| Autres produits | ||

| Par voie d'administration | Sous-cutanée | |

| Orale | ||

| Intraveineuse | ||

| Par méthode d'inactivation | Solvant-détergent | |

| Rayonnement | ||

| Concentration par pH | ||

| Inactivation thermique | ||

| Autres méthodes d'inactivation | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Institutions de recherche | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des vaccins inactivés en 2031 ?

Le marché devrait atteindre 36,25 milliards USD d'ici 2031.

Quelle catégorie de produits a dominé le chiffre d'affaires en 2025 ?

Les formulations virales inactivées ont dominé avec 66,43 % du chiffre d'affaires 2025.

À quelle vitesse l'Asie-Pacifique va-t-elle croître jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 10,54 % au cours de la période de prévision.

Pourquoi les circuits de soins à domicile sont-ils importants ?

Ils offrent une croissance de 12,87 % de TCAC en permettant une vaccination décentralisée via des auto-injecteurs et des équipes mobiles.

Quelle méthode d'inactivation connaît la croissance la plus rapide ?

Les techniques de rayonnement, notamment l'irradiation gamma, devraient se développer à un TCAC de 11,32 %.

Qu'est-ce qui freine le plus les nouveaux entrants ?

Les coûts élevés de biosécurité et de conformité aux bonnes pratiques de fabrication qui peuvent dépasser 500 millions USD pour les installations avancées.

Dernière mise à jour de la page le: