Taille et part du marché de la logistique interne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.39 Milliards de dollars |

| Taille du Marché (2031) | 30.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique interne par Mordor Intelligence

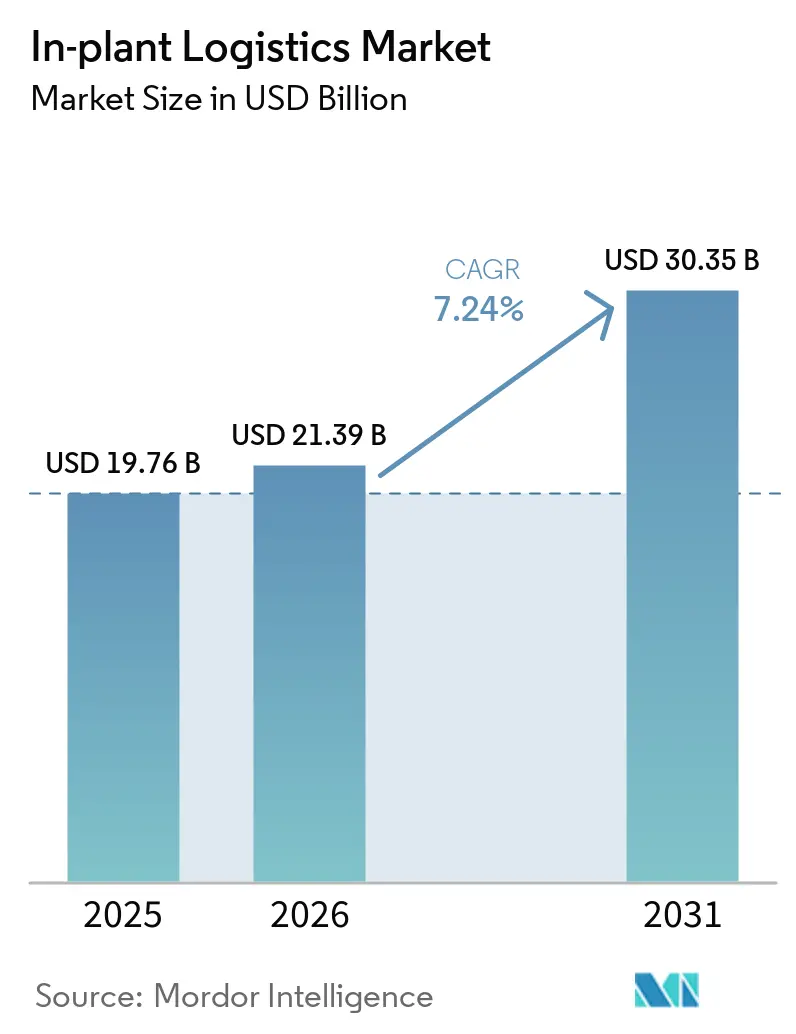

La taille du marché de la logistique interne devrait s'étendre de 19,76 milliards USD en 2025 et 21,39 milliards USD en 2026 à 30,35 milliards USD d'ici 2031, enregistrant un TCAC de 7,24 % entre 2026 et 2031.

Les fabricants convergent les systèmes d'exécution d'entrepôt, de fabrication et de transport, tandis que les mandats de portée 3 des propriétaires de marques transforment d'anciens centres de coûts internes en plateformes de conformité critiques pour les contrats. La robotique en tant que service convertit les lourdes dépenses d'investissement en frais variables, les réseaux privés 5G synchronisent les flottes en temps réel, et le financement vert tokenisé réduit les coûts d'emprunt pour les équipements à haute efficacité énergétique. L'Asie-Pacifique mène l'adoption grâce à plus de 10 000 déploiements de réseaux privés 5G en usine et aux incitations liées à la production en Inde ; l'Amérique du Nord et l'Europe suivent, portées par la relocalisation et les ajustements carbone aux frontières. L'intensité concurrentielle est modérée, les opérateurs établis acquérant des spécialistes et les entrants en robotique se développant via des modèles de paiement à la cueillette.

Points clés du rapport

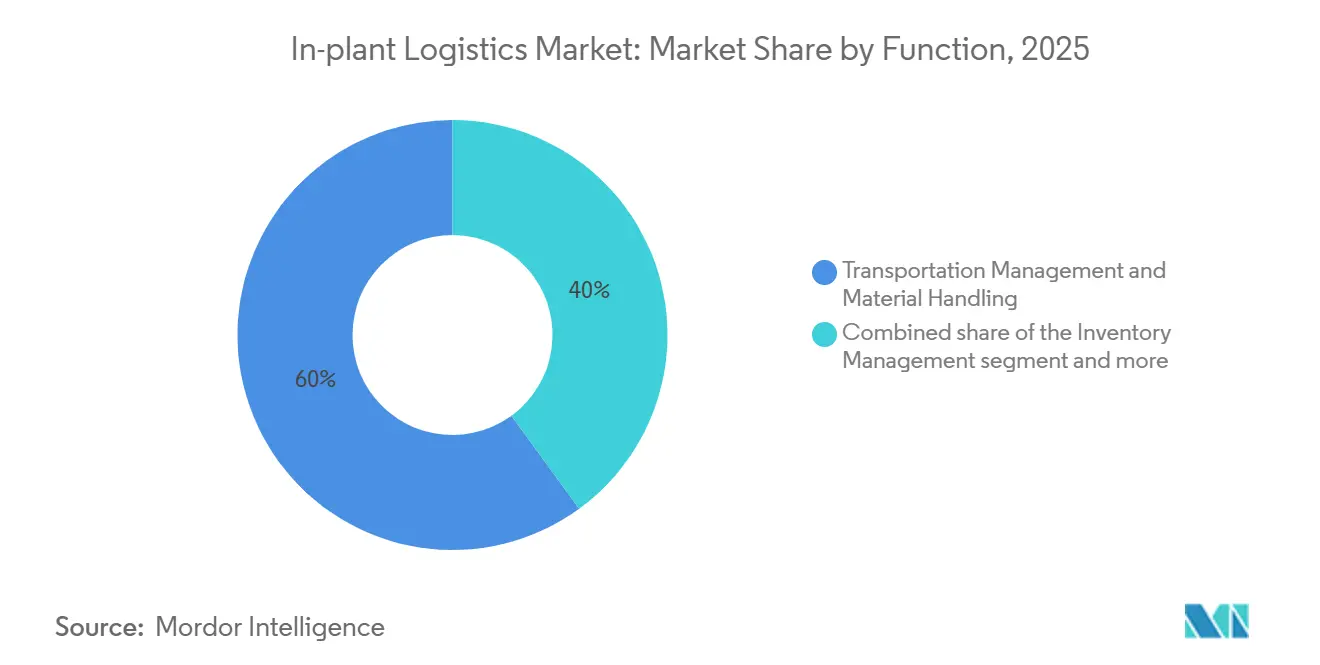

- Par fonction, la gestion du transport et la manutention des matériaux représentaient 60,03 % de la part du marché de la logistique interne en 2025, tandis que les services à valeur ajoutée devraient s'accélérer à un TCAC de 8,77 % jusqu'en 2031.

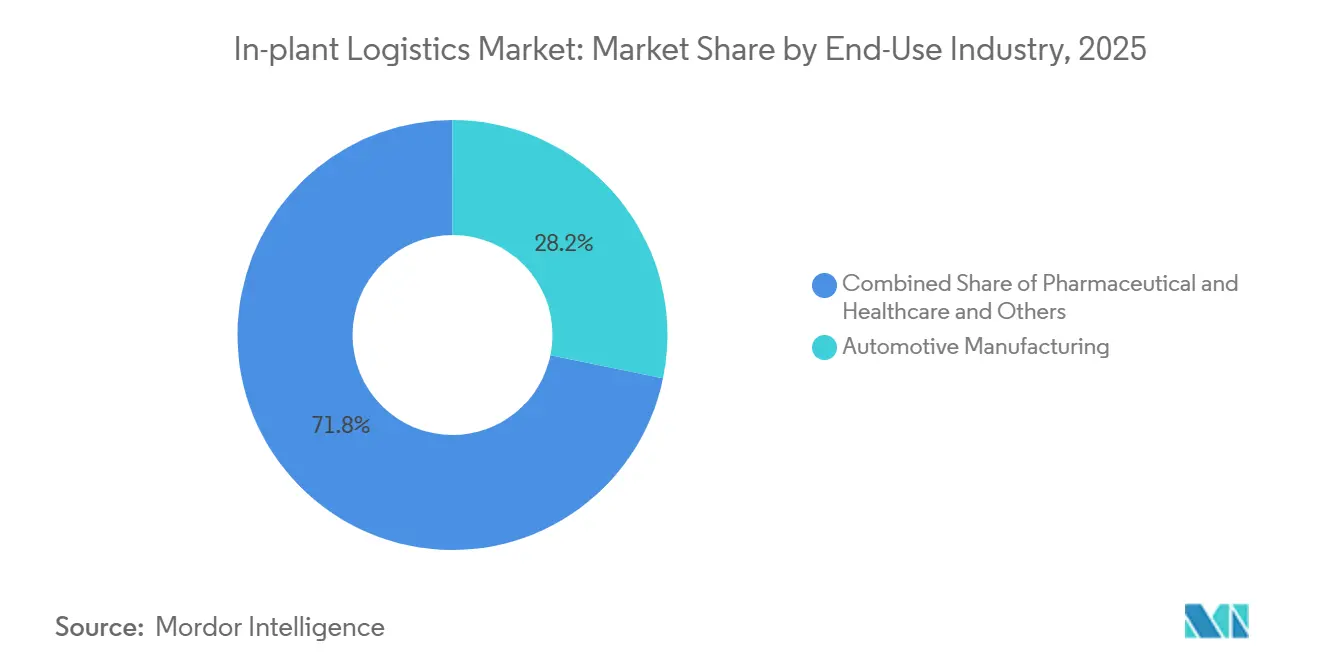

- Par utilisation finale, la fabrication automobile représentait 28,23 % de la part du marché de la logistique interne en 2025, tandis que les secteurs pharmaceutique et de la santé devraient progresser à un TCAC de 8,22 % jusqu'en 2031.

- Par taille d'usine, les grandes installations conservaient une part de 53,84 % en 2025, mais les petites installations devraient se développer à un TCAC de 7,89 % durant 2026-2031.

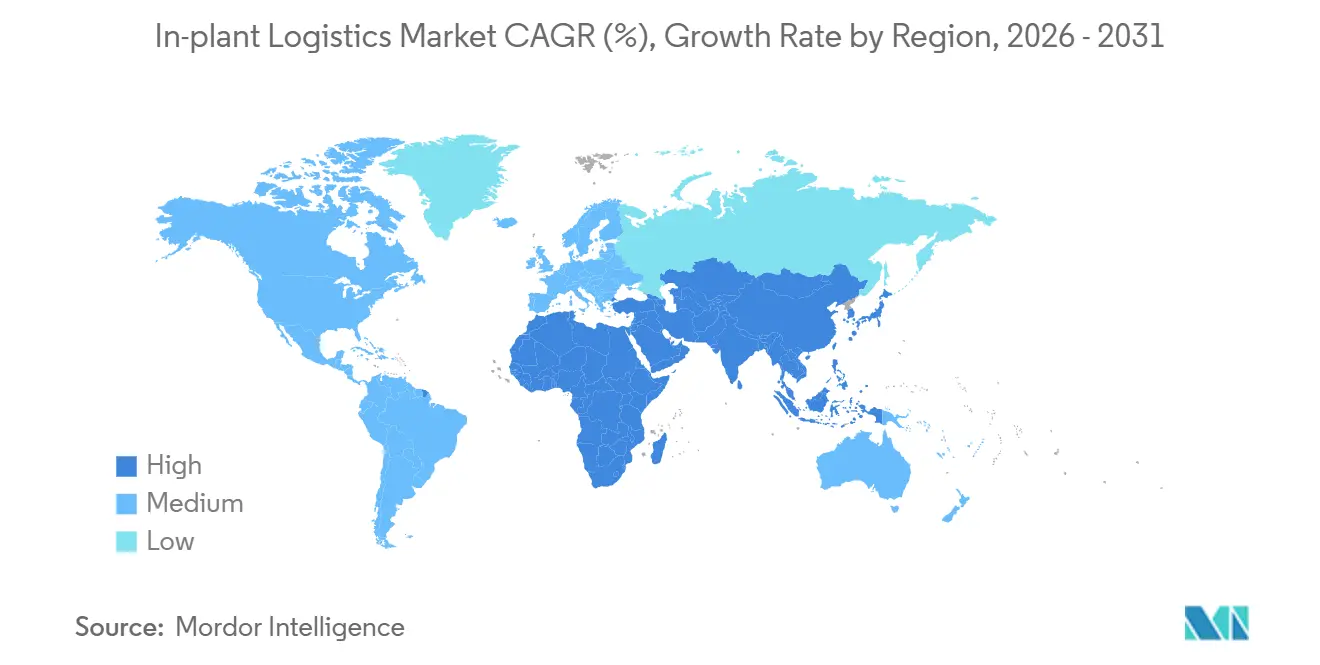

- L'Asie-Pacifique a capté 36,51 % des revenus de 2025 et devrait progresser à un TCAC de 8,41 %, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la logistique interne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences obligatoires de traçabilité de portée 3 de la part des propriétaires de marques | +1.6% | Mondial ; UE, Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Accélération du retour sur investissement de la robotique de marchandises vers la personne | +1.9% | Mondial ; plus fort dans l'électronique et la pharmacie | Court terme (≤ 2 ans) |

| Déploiement mondial des réseaux privés 5G | +1.4% | Cœur APAC, extension vers AN et UE | Moyen terme (2-4 ans) |

| Convergence des suites WMS, MES et TMS | +1.2% | Mondial ; premiers adoptants dans les régions numériquement matures | Long terme (≥ 4 ans) |

| Récupération d'énergie au niveau des capteurs pour l'IoT | +0.6% | Sites mondiaux à haut débit | Long terme (≥ 4 ans) |

| Financement tokenisé lié aux critères ESG | +0.5% | Premiers acteurs en UE, AN en rattrapage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences obligatoires de traçabilité de portée 3 de la part des propriétaires de marques

Les directives de durabilité des entreprises entrant en vigueur en 2024 remodèlent les chaînes d'approvisionnement en exigeant des divulgations vérifiées de manière indépendante des émissions de portée 3. Cela pousse les fournisseurs à acquérir une visibilité bien plus approfondie sur leurs opérations, en capturant des données granulaires telles que la consommation d'énergie, les distances de transport et les emballages pour chaque mouvement interne. Parallèlement, des cadres réglementaires tels que la traçabilité pharmaceutique convergent avec les objectifs de durabilité, encourageant des systèmes d'exécution plus intégrés et transparents. Ensemble, ces évolutions signalent une transition plus large vers une responsabilité de bout en bout fondée sur les données, où l'impact environnemental, l'intégrité des produits et la transparence opérationnelle sont gérés au sein d'écosystèmes numériques unifiés.

Accélération du retour sur investissement de la robotique de marchandises vers la personne dans le cadre d'une production à forte variété et faible volume

Les systèmes de stockage modulaire en cube et les systèmes de robots mobiles abaissent rapidement la barrière à l'automatisation des entrepôts, avec des déploiements désormais mesurés en semaines plutôt qu'en mois et des retours réalisés en bien moins de deux ans, même pour des environnements d'unités de gestion des stocks très complexes. Des solutions comme AutoStore augmentent considérablement la densité de stockage tout en minimisant les déplacements humains, tandis que des fournisseurs tels que Geek+ se développent à l'échelle mondiale pour offrir une précision quasi parfaite dans des secteurs exigeants comme la pharmacie. Prises ensemble, ces technologies reflètent une évolution vers des modèles d'exécution flexibles et de haute précision qui privilégient la rapidité, l'efficacité spatiale et la fiabilité sans nécessiter une transformation massive en amont[1]« Présentation du système AutoStore », AutoStore, autostoresystem.com.

Déploiement mondial des réseaux privés 5G permettant l'orchestration des flottes en temps réel

Les réseaux 5G privés deviennent rapidement l'épine dorsale des opérations industrielles de nouvelle génération, offrant une latence ultra-faible et une connectivité hautement fiable qui prend en charge le contrôle précis et en temps réel de systèmes autonomes tels que les véhicules à guidage automatique. Ce niveau de performance permet aux usines d'évoluer vers des flux de travail plus déterministes et synchronisés, où les machines, les capteurs et les logiciels fonctionnent de manière transparente ensemble. Sur des sites avancés tels que l'usine Bosch de Reutlingen, la connectivité à grande échelle des appareils démontre déjà comment des réseaux résilients et à haute disponibilité peuvent soutenir des processus de fabrication critiques[2]« Réseau 5G de campus pour l'Industrie 4.0 », Bosch, bosch.com.

Convergence des suites WMS, MES et TMS en suites d'exécution unifiées

Une intégration plus étroite entre la gestion des entrepôts et les systèmes de production aide les organisations à réduire les stocks excédentaires tout en améliorant les flux tout au long de la chaîne de valeur. Des plateformes comme SAP Extended Warehouse Management permettent une synchronisation plus étroite avec la fabrication, permettant aux entreprises de réduire les stocks tampons sans compromettre les niveaux de service. De même, Oracle Fusion Cloud SCM réunit la planification et l'exécution sur un modèle de données unifié, facilitant la coordination des matériaux entrants, du séquençage de la production et de la distribution sortante de manière plus holistique et réactive. Ensemble, ces approches reflètent une évolution vers une orchestration de la chaîne d'approvisionnement entièrement connectée et de bout en bout.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction des surfaces de production | -0.9% | Usines urbaines dans le monde entier | Court terme (≤ 2 ans) |

| Obsolescence des micrologiciels dans les flottes multi-fournisseurs | -0.7% | Installations à automatisation héritée | Moyen terme (2-4 ans) |

| Volatilité des prix du phosphate de fer lithié | -0.6% | Utilisateurs mondiaux de véhicules à guidage automatique | Court terme (≤ 2 ans) |

| Pénurie de formateurs de cobots certifiés TÜV | -0.5% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des surfaces de production limitant les modernisations de convoyeurs

Les sites de fabrication urbains sont de plus en plus contraints par des empreintes nettement plus petites, rendant les systèmes de manutention des matériaux en ligne droite traditionnels comme les convoyeurs peu pratiques. Cette pression spatiale favorise l'adoption de solutions flexibles et économes en espace telles que les robots mobiles autonomes et les modules de levage vertical, qui peuvent naviguer dans des agencements plus étroits et maximiser le stockage vertical. En conséquence, la conception des installations évolue vers des configurations plus adaptatives et à haute densité qui privilégient la maniabilité et l'optimisation verticale plutôt que le flux linéaire.

Obsolescence persistante des micrologiciels dans les flottes multi-fournisseurs

Des fenêtres de support limitées de 7 à 10 ans créent des défis croissants dans les environnements industriels, où plusieurs générations d'équipements coexistent souvent. À mesure que les systèmes plus anciens sortent du support, ils deviennent plus difficiles à corriger et à sécuriser, augmentant l'exposition aux risques cybernétiques et aux vulnérabilités opérationnelles. Cette dynamique oblige les entreprises à procéder à des mises à niveau prématurées des contrôleurs ou à des remplacements complets de systèmes, augmentant le coût total de possession et compliquant les stratégies de maintenance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les services à valeur ajoutée redéfinissent les frontières concurrentielles

La gestion du transport et la manutention des matériaux représentaient 60,03 % de la part du marché de la logistique interne en 2025, soutenues par des flottes de plus en plus autonomes et l'optimisation des itinéraires par intelligence artificielle. Pourtant, le segment des services à valeur ajoutée couvrant le kitting, le report et le co-emballage devrait afficher un TCAC de 8,77 % jusqu'en 2031, dépassant les tâches de convoyage de base à mesure que les fabricants poussent la personnalisation du produit final plus près de la réception des commandes. L'essor du segment reflète les stratégies de marques qui maintiennent des stocks de produits semi-finis et configurent des unités de gestion des stocks spécifiques à chaque région au dernier kilomètre, limitant l'obsolescence et s'alignant sur les objectifs de réduction de portée 3. Les sous-traitants pharmaceutiques intègrent désormais la sérialisation, l'étiquetage linguistique et les capteurs de température dans le même flux, transformant les halls logistiques en extensions de production réglementées et stimulant le marché de la logistique interne consacré aux tâches à valeur ajoutée. L'intégration avec des suites d'exécution unifiées garantit que les données sérialisées parviennent aux régulateurs en aval sans transferts manuels, répondant aux exigences de la DSCSA et de la directive européenne sur les médicaments falsifiés. Les investissements dans des algorithmes d'emballage de taille adaptée réduisent le carton ondulé de 15 %, témoignant de la synergie entre les objectifs de coût et de carbone.

Deuxième paragraphe : L'orchestration du transport intégrée au WMS équilibre la consommation d'énergie et le débit, et les contrôles d'inventaire activés par RFID offrent une granularité de localisation en moins d'une seconde. La convergence accroît également la demande de compétences transversales ; les techniciens doivent maîtriser la robotique de co-emballage ainsi que les logiciels de gestion de flotte de véhicules à guidage automatique. Les fournisseurs regroupant ces services obtiennent des contrats plus fidélisants, car les clients dépendent de capacités spécialisées qui nécessiteraient de longues certifications internes. Par conséquent, le marché de la logistique interne voit une inclinaison de la masse d'actifs vers l'intelligence des processus, redéfinissant les avantages concurrentiels pour la décennie à venir.

Par secteur d'utilisation finale : la conformité pharmaceutique stimule l'adoption technologique

Les lignes automobiles représentaient encore 28,23 % de la taille du marché de la logistique interne en 2025 grâce à des opérations juste-en-séquence bien établies, mais les secteurs pharmaceutique et de la santé sont en voie d'atteindre le TCAC le plus rapide de 8,22 %. Les règles de sérialisation imposent des identifiants au niveau de l'unité et des chaînes de garde du point de réception au point d'expédition, propulsant l'adoption de systèmes de localisation en temps réel, de moniteurs de chaîne du froid et de lacs de données prêts pour l'audit. Ces investissements élèvent le marché de la logistique interne des secteurs réglementés à mesure que les dépenses d'investissement s'orientent vers l'assurance de conformité plutôt que vers les seules économies de main-d'œuvre. Simultanément, les fabricants de semi-conducteurs, dynamisés par les incitations de la loi CHIPS, exigent une robotique conforme à la norme ISO 14644 qui minimise les risques de particules lors de la manipulation de plaquettes à 10 000 USD. Les transformateurs alimentaires et de boissons ajoutent des balises IoT de température pour éviter la détérioration, et les usines chimiques modernisent les véhicules à guidage automatique intrinsèquement sûrs pour les zones ATEX, élargissant cumulativement le périmètre adressable[3]« Loi sur la sécurité de la chaîne d'approvisionnement des médicaments », FDA, fda.gov.

Paragraphe complémentaire : Le gradient de conformité remodèle les propositions des fournisseurs. Les fournisseurs disposant de logiciels validés selon les bonnes pratiques de fabrication accèdent à des marchés où les plateformes WMS génériques sont insuffisantes, et les certifications de chaîne du froid ouvrent des portes aux campagnes biopharma. L'automobile reste une ancre de volume, mais les modernisations en matière d'efficacité énergétique et le kitting de modules de batteries pour les véhicules électriques renouvellent son profil de demande. Les acteurs des métaux et des machines lourdes adoptent des grues régénératives et l'électrification des flottes pour s'aligner sur les engagements de financement liés aux critères ESG, soulignant le fil conducteur commun de la responsabilité carbone dans des secteurs disparates.

Par taille d'usine : la modularité démocratise l'automatisation avancée

Les grandes installations représentaient 53,84 % du marché de la logistique interne en 2025, mais les petites installations progressent à un TCAC de 7,89 % à mesure que la robotique plug-and-play brise les seuils de volume historiques. Les grilles de stockage en cube offrent une capacité 4 fois supérieure dans des empreintes urbaines réduites, permettant aux usines de moins de 10 000 m² d'atteindre des taux de cueillette de classe mondiale sans convoyeurs. Ce changement élargit le marché de la logistique interne adressable par les fournisseurs précédemment concentrés sur les méga-sites. Les sites de taille moyenne combinent des actifs de base en propriété avec des robots par abonnement lors des pics saisonniers, répartissant la charge en capital tout en maintenant la réactivité.

Les grands campus dominent encore l'orchestration multi-bâtiments, intégrant des embranchements ferroviaires, des plateformes de transbordement et des cours extérieures. Pourtant, la prime d'échelle se réduit à mesure que la planification par intelligence artificielle et la connectivité 5G permettent aux petites usines de coordonner des dizaines d'unités mobiles avec une latence autrefois réservée aux complexes phares. La démocratisation financière via des prêts liés à la durabilité nivelle davantage le terrain, les réductions d'intérêts comblant les écarts de retour sur investissement pour les PME adoptant des actifs logistiques verts.

Analyse géographique

L'Asie-Pacifique combinait une part de marché de la logistique interne de 36,51 % avec un TCAC de 8,41 %, soutenue par l'objectif de la Chine d'usines entièrement automatisées et les incitations liées à la production en Inde qui subventionnent les achats de robotique. Les usines automobiles chinoises passent des trains de palettes manuels aux véhicules à guidage automatique activés par la 5G qui maintiennent un assemblage 24h/24 et 7j/7 sans escalade salariale. Le Vietnam et la Thaïlande attirent des relocalisations électroniques, stimulant la demande de cellules de convoyeurs modulaires déployables dans des installations louées. Les gouvernements régionaux sponsorisent également des programmes de requalification de la main-d'œuvre afin que les techniciens puissent gérer des flottes de robots multi-marques.

L'Asie-Pacifique est propulsée par les plus de 10 000 usines 5G privées de Chine et les incitations dépendantes de l'Industrie 4.0 en Inde. Les nouvelles installations vierges du Sud-Est asiatique intègrent une automatisation avancée dès le premier jour, bénéficiant de plans d'aménagement clairs qui rationalisent les flux. L'Amérique du Nord suit avec des dépenses liées à la loi CHIPS et à la relocalisation pharmaceutique dépassant 200 milliards USD, privilégiant des chaînes d'approvisionnement résilientes plutôt que le pur arbitrage des coûts de main-d'œuvre. La montée en puissance de la délocalisation au Mexique exige des liens TMS binationaux qui alignent les approvisionnements en composants des États-Unis avec les portes d'assemblage mexicaines[4]« CHIPS pour l'Amérique », NIST, nist.gov .

Les mesures d'ajustement carbone aux frontières de l'Europe et la directive sur les rapports de durabilité des entreprises poussent les entreprises vers une transparence énergivore, faisant des suites d'exécution unifiées une nécessité de conformité. Le leadership de l'Allemagne en matière d'OPC-UA et les expansions 5G compriment les coûts d'intégration, le Royaume-Uni reconstruit ses capacités aérospatiales et en sciences de la vie dans le cadre de réglementations divergentes, et l'Europe du Sud tire parti des produits de spécialité où la précision de manutention prime sur le volume.

Paysage concurrentiel

La concurrence est modérée. Des intégrateurs mondiaux tels que Kuehne+Nagel ont élargi leur empreinte en acquérant IMC Logistics pour 800 millions USD, élargissant la pénétration du transport de courte distance. Les perturbateurs à actifs légers proposent la robotique en tant que service, facturant à la cueillette et abaissant les barrières en capital. Le logiciel éclipse désormais la superficie comme principal facteur de différenciation ; les suites d'exécution unifiées créent une fidélisation des clients grâce à la continuité des données. Les entreprises pharmaceutiques et électroniques du marché intermédiaire deviennent le champ de bataille le plus disputé, où la traçabilité réglementaire dépasse les capacités des entrepôts traditionnels.

Les réseaux 5G activés par la périphérie offrent de nouvelles voies de performance, obligeant les acteurs établis à moderniser leurs parcs Wi-Fi ou à concéder des avantages en matière de latence. Le financement lié aux critères ESG introduit un front parallèle, récompensant des économies de kilowattheures démontrables par une dette moins chère, favorisant les fournisseurs qui intègrent des tableaux de bord énergétiques dans leurs propositions.

Des opportunités de marché inexploitées persistent dans les petites et moyennes usines où la robotique modulaire offre des retours sur investissement inférieurs à deux ans. Les acteurs établis qui combinent actifs physiques, orchestration en nuage et indicateurs de durabilité sont bien positionnés pour capter cette longue traîne, tandis que les courtiers en fret pur sans profondeur logistique interne risquent la marginalisation.

Leaders du secteur de la logistique interne

Daifuku Co., Ltd.

SSI Schaefer Group

Vanderlande Industries

Honeywell Intelligrated

KION Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : AutoStore a annoncé l'expansion de sa capacité d'automatisation avec Arvato au Royaume-Uni, augmentant la capacité de stockage en cube de plus de 30 % en trois mois pour répondre à une demande d'exécution accrue.

- Octobre 2025 : AutoStore s'est associé à Veloq pour un nouveau projet d'automatisation d'un centre d'exécution à Vienne, développant une automatisation de grille flexible et en temps réel pour les opérations d'épicerie.

- Mars 2025 : KION a élargi cette collaboration en démontrant l'intégration de l'intelligence artificielle physique au CeMAT Shanghai 2025, mettant en évidence l'optimisation par intelligence artificielle en temps réel sur les chariots élévateurs automatisés, les robots et les flux de travail de jumeaux numériques.

- Février 2025 : DACHSER a déployé un réseau de traçabilité par chaîne de blocs pour les couloirs pharmaceutiques européens conformes aux bonnes pratiques de distribution.

Portée du rapport mondial sur le marché de la logistique interne

| Gestion du transport et manutention des matériaux |

| Gestion des stocks |

| Opérations d'emballage et d'étiquetage |

| Services à valeur ajoutée |

| Fabrication automobile |

| Électronique et semi-conducteurs |

| Pharmaceutique et santé |

| Alimentation et boissons |

| Chimie et pétrochimie |

| Métaux et machines lourdes |

| Autres (aérospatiale, biens de consommation, etc.) |

| Petites installations |

| Installations moyennes |

| Grandes installations |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par fonction | Gestion du transport et manutention des matériaux | |

| Gestion des stocks | ||

| Opérations d'emballage et d'étiquetage | ||

| Services à valeur ajoutée | ||

| Par secteur d'utilisation finale | Fabrication automobile | |

| Électronique et semi-conducteurs | ||

| Pharmaceutique et santé | ||

| Alimentation et boissons | ||

| Chimie et pétrochimie | ||

| Métaux et machines lourdes | ||

| Autres (aérospatiale, biens de consommation, etc.) | ||

| Par taille d'usine/installation | Petites installations | |

| Installations moyennes | ||

| Grandes installations | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché de la logistique interne devrait-il croître entre 2026 et 2031 ?

Il devrait progresser à un TCAC de 7,24 %, passant de 21,39 milliards USD en 2026 à 30,35 milliards USD d'ici 2031.

Quel segment fonctionnel se développe le plus rapidement ?

Les services à valeur ajoutée, couvrant le kitting et le co-emballage, sont prévus à un TCAC de 8,77 %, dépassant la manutention des matériaux traditionnelle.

Pourquoi les services à valeur ajoutée dépassent-ils la manutention des matériaux ?

Les fabricants souhaitent une orchestration intégrée, incluant le kitting, l'étiquetage et la documentation de conformité, pour obtenir une visibilité de bout en bout et réduire les transferts entre fournisseurs.

Pourquoi le secteur pharmaceutique est-il un segment d'utilisation finale à forte croissance ?

La sérialisation au niveau de l'unité et les mandats de chaîne du froid exigent une traçabilité en temps réel et un contrôle environnemental, entraînant des mises à niveau rapides des systèmes logistiques.

Quel rôle joue la 5G dans la logistique d'usine ?

Les réseaux 5G privés fournissent une latence inférieure à 10 ms qui coordonne des centaines de véhicules autonomes, améliorant le débit et la fiabilité.

Comment les petites usines peuvent-elles se permettre une automatisation avancée ?

La robotique en tant que service et les prêts liés à la durabilité convertissent les lourdes dépenses d'investissement en dépenses d'exploitation gérables avec des remises d'intérêts liées aux économies d'énergie.

Dernière mise à jour de la page le: