Taille et Part du Marché des Capteurs IMSI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 207.68 Millions de dollars américains |

| Taille du Marché (2031) | 306.47 Millions de dollars américains |

| Taux de croissance (2025 - 2031) | 8.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

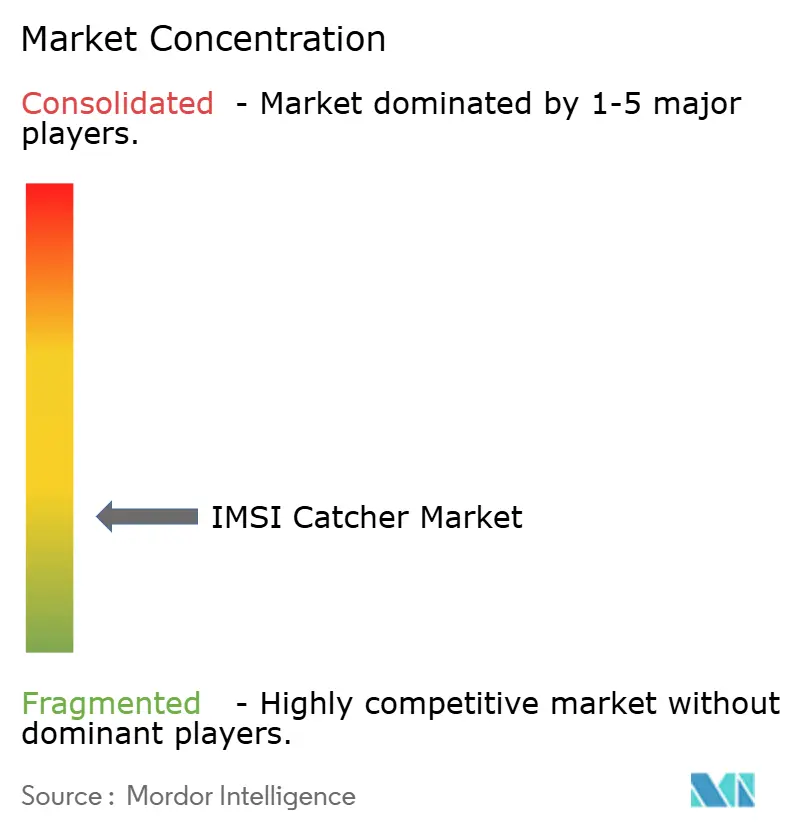

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs IMSI par Mordor Intelligence

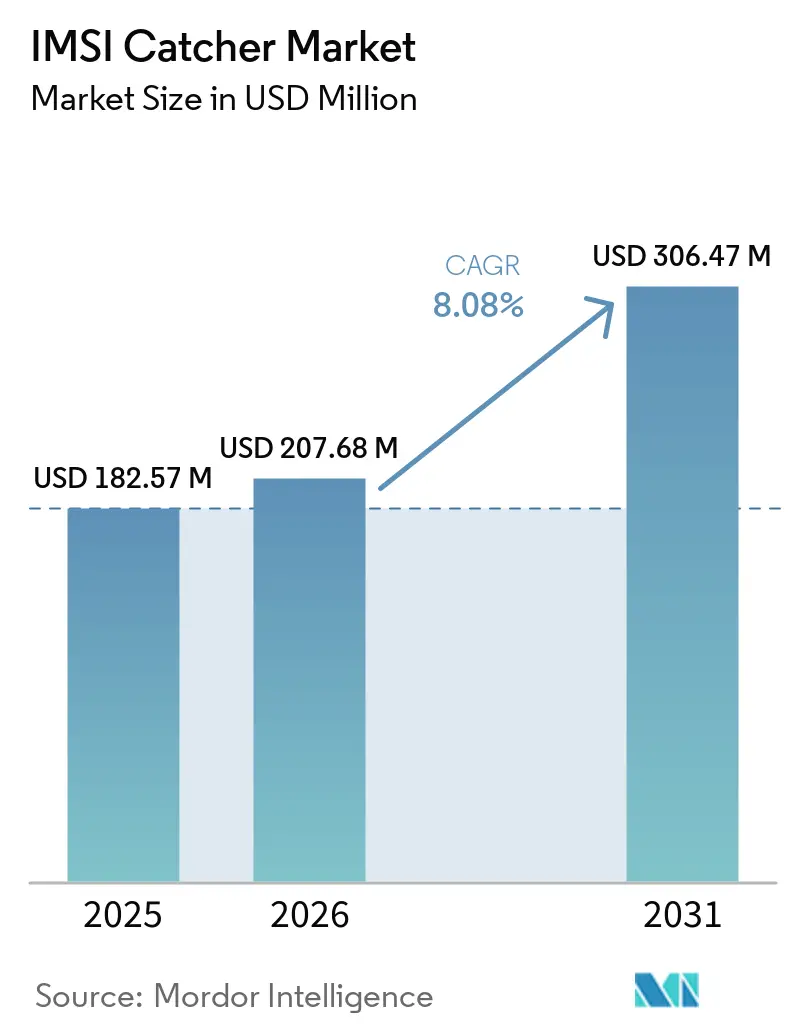

La taille du marché des capteurs IMSI devrait passer de 182,57 millions USD en 2025 à 207,68 millions USD en 2026 et atteindre 306,47 millions USD d'ici 2031, avec un CAGR de 8,08 % sur la période 2026-2031. Le marché des capteurs IMSI continue de bénéficier du soutien d'achats réguliers par les agences des forces de l'ordre, les services de renseignement et les établissements de défense qui opèrent encore dans des environnements cellulaires mixtes, combinant infrastructures héritées et nouvelles générations. La demande reste partagée entre les cycles d'approvisionnement matures en Amérique du Nord et en Europe occidentale, où les budgets annuels et les cadres d'utilisation établis soutiennent les achats récurrents, et les nouveaux programmes de sécurité nationale en Asie-Pacifique, au Moyen-Orient et dans certaines parties de l'Amérique du Sud qui développent pour la première fois des capacités d'interception. Le marché des capteurs IMSI bénéficie également de la domination mondiale des déploiements 5G non autonomes, car ces réseaux dépendent encore de l'architecture de l'ère 4G et préservent les voies d'exposition des identifiants qui maintiennent la pertinence commerciale des systèmes compatibles LTE existants. Les conditions concurrentielles restent modérées, les grands fournisseurs d'électronique de défense subissant la pression d'ajouter des fonctionnalités 5G définies par logiciel et rétrocompatibles, tandis que les spécialistes plus petits restent pertinents grâce à des cycles de développement plus rapides, des plateformes personnalisables et une flexibilité tarifaire dans les appels d'offres autorisés à l'exportation. La surveillance juridique et la diffusion progressive des réseaux 5G autonomes remodèlent le marché des capteurs IMSI, ce qui signifie que la demande à court terme reste saine, mais que le positionnement des fournisseurs à moyen terme dépend désormais de solutions crédibles pour les environnements où les méthodes d'interception héritées perdent leur efficacité.

Points Clés du Rapport

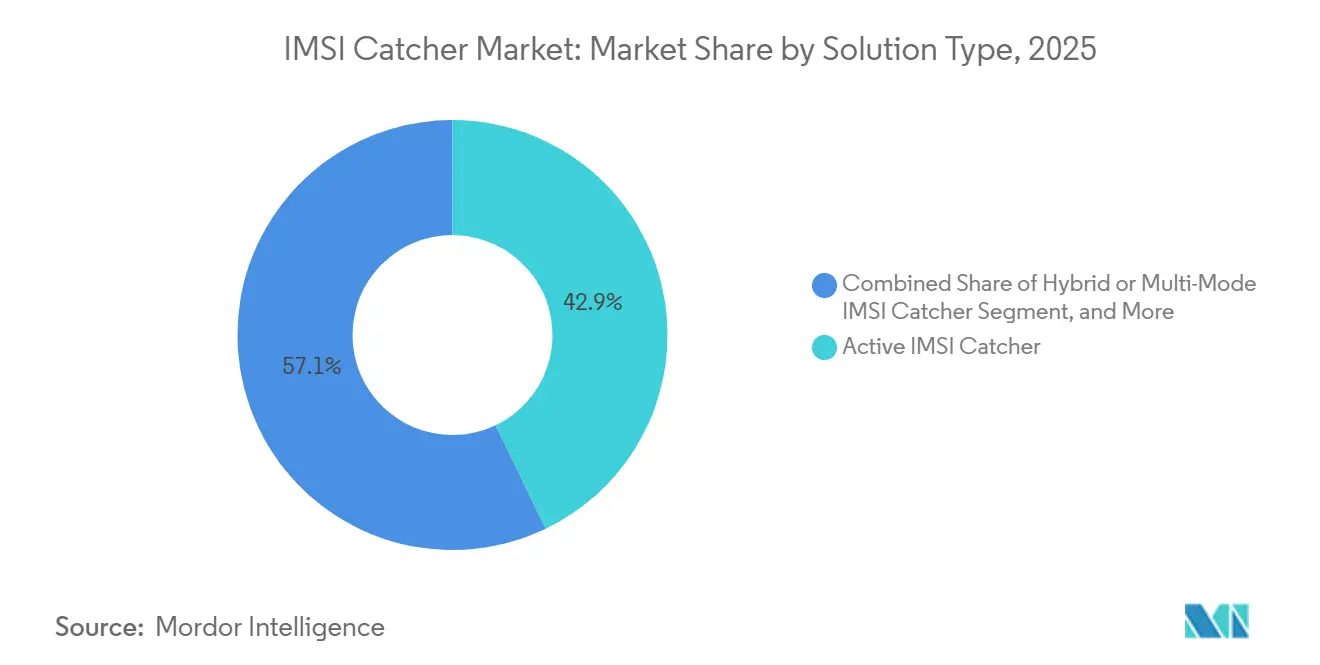

- Par type de solution, les capteurs IMSI actifs ont dominé avec 42,87 % des revenus sur le marché des capteurs IMSI en 2025, tandis que les unités hybrides et multi-modes devraient enregistrer la croissance la plus rapide avec un CAGR de 9,67 % jusqu'en 2031.

- Par facteur de forme, les configurations portables en mallette ont représenté 38,23 % des revenus sur le marché des capteurs d'identité internationale d'abonné mobile (IMSI) en 2025, tandis que les plateformes montées sur drone devraient se développer à un CAGR de 11,38 % jusqu'en 2031.

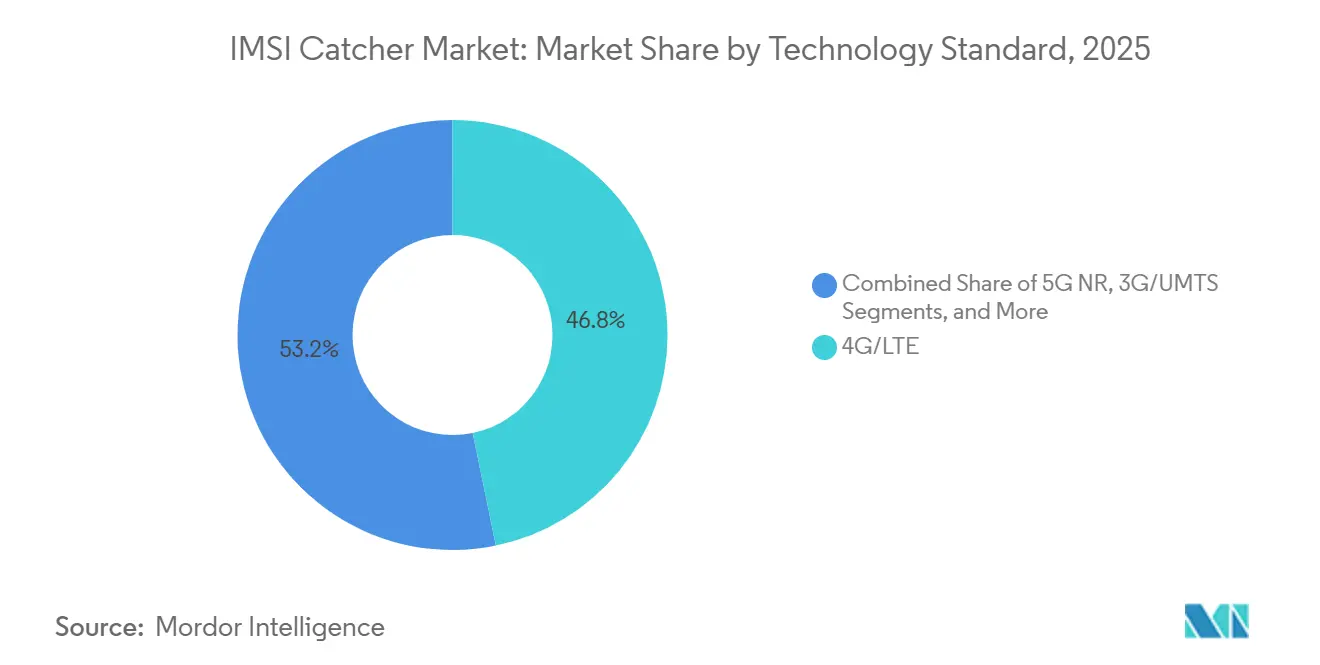

- Par norme technologique, les solutions 4G/LTE ont représenté 46,77 % des revenus sur le marché des capteurs IMSI en 2025, tandis que les solutions 5G NR devraient progresser à un CAGR de 11,44 % jusqu'en 2031.

- Par utilisateur final, les agences des forces de l'ordre ont détenu 51,68 % des revenus sur le marché des capteurs d'identité internationale d'abonné mobile (IMSI) en 2025, tandis que les forces militaires et de défense devraient afficher la croissance la plus rapide avec un CAGR de 10,63 % jusqu'en 2031.

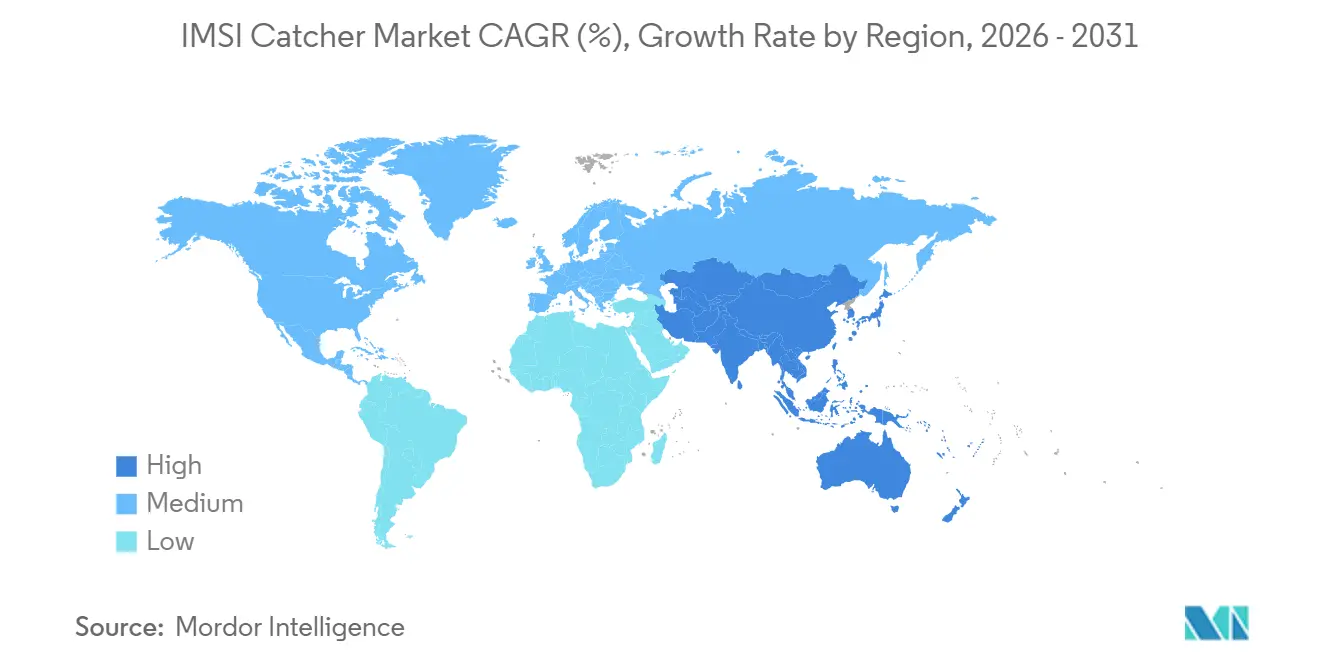

- Par géographie, l'Amérique du Nord a capté 35,66 % des revenus mondiaux sur le marché des capteurs IMSI en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR régional le plus rapide de 10,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Capteurs IMSI

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante des Agences des Forces de l'Ordre et des Services de Renseignement | +3.2% | Mondial, avec des volumes concentrés en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Hausse des Budgets de Sécurité aux Frontières et de Modernisation Antiterroriste | +2.5% | Asie-Pacifique, Moyen-Orient, Amérique du Nord, Europe de l'Est | Moyen terme (2-4 ans) |

| Migration 4G/LTE et 5G Entraînant des Cycles de Mise à Niveau Multi-Bandes | +2.1% | Mondial, porté par les zones de déploiement 5G en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption Croissante de Plateformes Portables, Véhiculaires et Aéroportées | +1.4% | Mondial, avec des gains précoces au Moyen-Orient, en Asie-Pacifique et en Amérique du Nord | Court à moyen terme (≤ 4 ans) |

| Expansion des Missions de Contrôle des Téléphones de Contrebande en Prison et des Installations Sensibles | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Convergence des Flux de Travail SIGINT Tactique, de Contre-UAS et de Suivi Transfrontalier | +0.4% | Moyen-Orient, Asie-Pacifique, Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Agences des Forces de l'Ordre et des Services de Renseignement

Le marché des capteurs IMSI continue de bénéficier des dépenses directes des agences qui renouvellent ou développent encore leurs flottes opérationnelles plutôt que de traiter le matériel d'interception comme un achat unique. Aux États-Unis, l'ICE a exécuté des contrats de simulateurs de sites cellulaires liés aux véhicules en septembre 2024 et en mai 2025, ce qui a montré que les achats avaient évolué au-delà des anciens déploiements portables vers des plateformes mobiles dédiées pour les opérations de sécurité intérieure. La demande s'élargit également aux agences locales et régionales, comme le montre le déploiement d'urgence en décembre 2025 par le Département de Police de San Francisco d'un appareil emprunté sous autorisation judiciaire, ce qui indique un modèle d'utilisation partagée pouvant encore soutenir de nouveaux achats dans plusieurs juridictions.[1]Derrick J. Lew, "Rapport d'urgence au Conseil des Superviseurs concernant la technologie d'interception des communications cellulaires du 31 décembre 2025," Département de Police de San Francisco, sanfranciscopolice.org La révision de la politique du NYPD en février 2026 a maintenu la supervision judiciaire tout en clarifiant les modalités d'utilisation de l'outil, ce qui suggère que la surveillance n'a pas mis fin à l'utilisation mais a rendu la structure contractuelle et les règles opérationnelles plus formelles. L'expansion de Cognyte en mars 2026 avec une agence de sécurité nationale de premier rang en zone EMEA montre en outre que le marché des capteurs d'identité internationale d'abonné mobile (IMSI) comprend désormais des renouvellements pluriannuels et des montées en puissance analytiques en plus des acquisitions initiales de matériel.[2]Cognyte Software Ltd., "Cognyte sécurise une commande de suivi d'environ 5 millions USD alors qu'une organisation militaire membre de l'OTAN de premier rang fait progresser la modernisation du renseignement," Cognyte, cognyte.com

Hausse des Budgets de Sécurité aux Frontières et de Modernisation Antiterroriste

Le marché des capteurs IMSI bénéficie également des dépenses des ministères de la défense et de l'intérieur qui associent désormais l'interception cellulaire aux missions de surveillance aérienne, de radiogoniométrie et de surveillance transfrontalière. L'avis de recherche de sources de l'Armée américaine de décembre 2025 pour un système SIGINT aéroporté antiterroriste et de sécurité aux frontières dans le cadre des Ventes Militaires Étrangères à l'Égypte a montré une demande claire d'interception 2G, 3G et 4G avec extraction d'IMSI et d'IMEI depuis des aéronefs opérant à haute altitude. Les contrats militaires et de sécurité nationale remportés par Cognyte fin 2025 et début 2026 indiquent également que les acheteurs choisissent des systèmes SIGINT tactiques évolutifs capables de remplacer les plateformes existantes dans plusieurs environnements de mission. Cette demande élargit la géographie adressable du marché des capteurs d'identité internationale d'abonné mobile (IMSI) car les contrats d'Europe de l'Est et d'Afrique du Nord ne sont plus réservés à un groupe restreint de fournisseurs anglo-américains. Dans le même temps, l'accès aux exportations reste contrôlé, et les fournisseurs doivent encore naviguer dans les règles de licence à double usage au titre de l'Arrangement de Wassenaar et des réglementations nationales avant de pouvoir convertir ces budgets de modernisation en systèmes livrés.

Migration 4G/LTE et 5G Entraînant des Cycles de Mise à Niveau Multi-Bandes

Le marché des capteurs IMSI reste étroitement lié au fait que la plupart des infrastructures 5G actives utilisent encore une architecture non autonome construite sur un cœur 4G. Cela est important car les déploiements NSA préservent la voie de rétrogradation 4G, ce qui maintient l'utilité du matériel d'interception compatible LTE hérité même lorsque les opérateurs étendent la couverture radio 5G.[3]Stavros Eleftherakis, Domenico Giustiniano et Nicolas Kourtellis, "SoK, Évaluation des protocoles 5G face aux attaques héritées et émergentes sur la confidentialité et la sécurité," arXiv, arxiv.org Les agences disposant d'inventaires mono-génération font désormais face à un argument de remplacement plus clair, car les environnements opérationnels incluent de plus en plus un mélange de couches d'accès 2G, 3G, 4G et 5G qui ne peuvent pas être couvertes efficacement par des appareils mono-bande plus anciens. La publication en avril 2025 de l'ETSI TS 33.127 V18.11.0 a renforcé cette évolution en formalisant l'architecture d'interception légale de la 2G à la 5G dans le cadre de la version 18 du 3GPP, ce qui accroît l'importance de la capacité multi-génération dans les marchés publics gouvernementaux.[4]Institut Européen des Normes de Télécommunications, "Système de Télécommunications Cellulaires Numériques (Phase 2+) (GSM), Système Universel de Télécommunications Mobiles (UMTS), LTE, 5G, Architecture et Fonctions d'Interception Légale (LI) (3GPP TS 33.127 Version 18.11.0 Version 18)," ETSI, etsi.org En conséquence, le marché des capteurs d'identité internationale d'abonné mobile (IMSI) évolue vers des plateformes multi-bandes rétrocompatibles et définies par logiciel, capables d'opérer sur les réseaux mixtes actuels tout en offrant aux agences une voie vers des environnements 5G plus avancés.

Adoption Croissante de Plateformes Portables, Véhiculaires et Aéroportées

Le marché des capteurs IMSI est également façonné par un changement de préférence de plateforme plutôt que par la seule capacité radio. Les systèmes montés sur drone ont retenu l'attention car ils peuvent couvrir des terrains difficiles, scanner depuis les airs et atteindre des zones inefficaces pour les balayages fixes ou basés sur des véhicules. L'Unité Militaire d'Urgence espagnole a reçu 6 unités de capteurs IMSI déployables par drone d'Amper via le Groupe ETRA en mai 2025, ce qui a confirmé que ce facteur de forme était déjà passé du concept à la livraison gouvernementale formelle. Les unités portables et en mallette restent importantes car elles peuvent être utilisées dans les hubs de transit, les grands bâtiments et les opérations urbaines où un véhicule ne peut pas être positionné efficacement. Les unités véhiculaires restent importantes pour la surveillance persistante des frontières et les opérations inter-agences, de sorte que le marché des capteurs d'identité internationale d'abonné mobile (IMSI) ne se déplace pas vers une plateforme dominante unique mais vers un portefeuille plus large de configurations spécifiques aux tâches.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement de la Surveillance en Matière de Confidentialité, de Mandats et de Contrôle des Exportations | -1.5% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique via les États alignés sur l'Arrangement de Wassenaar | Moyen terme (2-4 ans) |

| Dissimulation des Identifiants 5G et Authentification Renforcée | -0.9% | Mondial, plus marqué là où la pénétration de la 5G SA est la plus élevée, États-Unis, Corée du Sud, Japon | Long terme (≥ 4 ans) |

| Outils de Détection Open Source et Désactivation de la 2G Réduisant l'Efficacité Couverte | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Évolution vers des Outils Alternatifs de Localisation et de Forensique des Appareils à Moindre Coût | -0.4% | Amérique du Nord et Europe occidentale | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la Surveillance en Matière de Confidentialité, de Mandats et de Contrôle des Exportations

Le marché des capteurs IMSI fait face à un cycle de vente plus lent dans les principales régions d'approvisionnement car les règles d'autorisation légale deviennent plus explicites et plus restrictives. Aux Pays-Bas, une interprétation conjointe du TIB et du CTIVD en novembre 2024 a indiqué que l'article 47(4) de la Wiv 2017 constitue la base valide pour le déploiement étatique de capteurs d'identité internationale d'abonné mobile (IMSI), ce qui signifie que les opérations nécessitent une approbation ministérielle et un examen réglementaire plutôt qu'une lecture plus large de l'autorité existante. La Cour Constitutionnelle Fédérale allemande a ajouté une autre contrainte en juin 2025 en réduisant le cadre juridique de la surveillance des télécommunications à la source dans les affaires pénales à peine moins grave, ce qui peut influencer l'interprétation de la proportionnalité dans d'autres juridictions européennes. La liste de contrôle à double usage de l'Arrangement de Wassenaar 2025 a également placé les équipements d'interception des télécommunications mobiles sous le code 5.A.1.f., ce qui a renforcé les exigences de licence d'exportation dans 42 États participants. Au Royaume-Uni, la révision du Code de Pratique sur l'Interférence des Équipements de juin 2025 a renforcé les exigences d'approbation du commissaire judiciaire et d'évaluation de la proportionnalité, ce qui ajoute une couche de conformité supplémentaire pour les agences et les fournisseurs au service d'opérations sensibles.

Dissimulation des Identifiants 5G et Authentification Renforcée

Le marché des capteurs IMSI fait également face à un défi technique structurel à mesure que les réseaux 5G autonomes se répandent et réduisent la valeur des méthodes d'interception héritées. Le NIST a documenté que la 5G SA utilise l'Identifiant d'Abonnement Dissimulé avec une protection basée sur ECIES, de sorte que l'identité permanente de l'abonné n'est pas exposée en clair sur les ondes, ce qui supprime la voie d'identification directe sur laquelle les capteurs actifs s'appuyaient historiquement. T-Mobile US a signalé zéro exposition de SUPI sur son réseau 5G SA depuis son lancement, tout en enregistrant encore des événements mensuels d'exposition d'IMSI sur son réseau 4G, ce qui montre à la fois la solidité de la protection SA et la pertinence continue des vulnérabilités NSA et liées au LTE. Les travaux ultérieurs du NIST sur la réallocation des identités temporaires ont en outre montré que les protections 3GPP réduisent une autre voie de suivi passif dans les environnements 5G. Le marché des capteurs d'identité internationale d'abonné mobile (IMSI) reste donc viable dans les environnements à réseaux mixtes à court terme, mais les fournisseurs ont de plus en plus besoin d'approches liées à l'interception légale ou de solutions de contournement techniquement crédibles pour la 5G SA, telles que le brevet de résolution d'identité de SS8 de février 2026, s'ils veulent défendre leur pertinence à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Appareils Actifs Dominent les Revenus, les Configurations Hybrides s'Accélèrent

Les capteurs IMSI actifs ont représenté 42,87 % de la part de marché des capteurs IMSI en 2025, ce qui les a maintenus comme le segment de revenus dominant car ils peuvent déclencher rapidement l'enregistrement et retourner les données IMSI, IMEI et TMSI dans le même cycle opérationnel. Leur position sur le marché des capteurs IMSI reste liée aux travaux des forces de l'ordre sensibles au temps, où les opérateurs ont souvent besoin d'une identification immédiate des appareils et ne peuvent pas attendre des fenêtres de collecte passive plus lentes. Cet avantage fonctionnel a maintenu les systèmes actifs au cœur des déploiements tactiques même si la surveillance est devenue plus stricte dans plusieurs grands marchés d'approvisionnement. La demande des forces de l'ordre renforce ce schéma car les agences qui achètent à grande échelle privilégient encore la certitude opérationnelle, la réponse rapide et les flux de travail standardisés plutôt que les fonctionnalités de collecte purement couverte. Les fournisseurs desservant cette partie du marché des capteurs IMSI continuent donc de se concurrencer sur la vitesse, le support multi-bandes et l'intégration avec les environnements de commandement et de contrôle plutôt que sur la seule dissimulation.

Les appareils passifs occupent encore un rôle durable car ils collectent sans émettre de signaux radio, ce qui les rend mieux adaptés aux travaux couverts de longue durée dans des contextes où toute signature RF active créerait un risque opérationnel. Les agences de renseignement restent le principal débouché pour ces systèmes car leurs missions favorisent plus souvent la persistance, la discrétion et la collecte sélective plutôt que l'interaction forcée avec le réseau. Les unités hybrides et multi-modes devraient croître à un CAGR de 9,67 % jusqu'en 2031, ce qui reflète la demande d'approvisionnement pour des plateformes pouvant basculer entre identification active, surveillance passive et contrôle d'accès sélectif sans remplacement de matériel. Ce changement modifie également la composition des revenus au sein du marché des capteurs IMSI car les systèmes hybrides définis par logiciel affichent généralement des prix de vente plus élevés et une durée de vie de plateforme plus longue que les appareils mono-mode. Le SICIDG-R24-2 d'Amper, qui prend en charge le traitement simultané de 16 porteuses de la 2G à la 5G NR avec une architecture SDR et SoC, montre comment les fournisseurs conçoivent des plateformes actives et hybrides pour la mobilité, l'auto-configuration et la continuité opérationnelle dans des environnements complexes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Facteur de Forme : Les Configurations Portables en Mallette Dominent, les Plateformes Montées sur Drone Redéfinissent la Couverture de Zone

Les configurations portables en mallette ont représenté 38,23 % de la taille du marché des capteurs IMSI en 2025, ce qui les a maintenues comme le facteur de forme dominant car elles équilibrent couverture, dissimulation et facilité de déploiement dans les environnements urbains denses. Leur attrait vient de leur utilisation pratique dans les hubs de transit, les salles de spectacle, les tours de bureaux et d'autres endroits où un véhicule ne peut pas être positionné suffisamment près et où l'infrastructure fixe est indisponible. Le marché des capteurs IMSI s'appuie encore fortement sur ces unités en mallette car elles s'adaptent aux flux de travail standard des forces de l'ordre et permettent un déplacement rapide entre les emplacements lors des opérations en direct. Le traitement SDR compact et les conceptions d'antennes directionnelles ont amélioré la portée et la précision de ces systèmes tout en les maintenant entièrement portables. Cette combinaison a permis à la catégorie mallette de conserver une position de revenus dominante même si des formats plus spécialisés attirent l'attention.

Les plateformes fixes et véhiculaires restent importantes pour la surveillance persistante, les missions de périmètre et les opérations de terrain inter-agences nécessitant un environnement d'alimentation et de contrôle embarqué stable. Les achats de véhicules simulateurs de sites cellulaires par l'ICE en 2024 et 2025 ont montré une demande continue pour des plateformes mobiles intégrées prenant en charge l'utilisation tactique fédérale et des fenêtres opérationnelles plus longues. Les appareils portables continuent de servir les missions d'accès rapproché où le transport discret importe plus que la collecte à grande surface. Les plateformes montées sur drone devraient se développer à un CAGR de 11,38 % jusqu'en 2031, et le Hocell IMSIX02 illustre pourquoi, car il prend en charge 4 canaux SDR simultanés, la détection jusqu'à 800 terminaux par minute et le positionnement à moins de 10 mètres depuis des hauteurs allant jusqu'à 400 mètres GNSS.AE. Le segment aéroporté devient un créneau d'ingénierie distinct dans le secteur des capteurs IMSI car le poids, l'efficacité énergétique, la tolérance aux vibrations et la compatibilité 5G NSA doivent tous être optimisés pour le déploiement sur UAV plutôt que pour une utilisation au sol uniquement.

Par Norme Technologique : La 4G/LTE Ancre les Revenus, les Solutions 5G NR Mènent la Croissance

Les solutions 4G/LTE ont représenté 46,77 % de la taille du marché des capteurs IMSI en 2025, ce qui les a maintenues comme technologie d'ancrage car le LTE reste répandu et la 5G NSA préserve encore les vecteurs d'interception liés à la 4G. Cela a donné au marché des capteurs IMSI une période de transition utile pendant laquelle les acheteurs peuvent continuer à exploiter des systèmes compatibles LTE sans faire face à une obsolescence immédiate. Dans de nombreux marchés à revenus intermédiaires et émergents, le LTE est encore la principale couche cellulaire, de sorte que le matériel compatible 4G reste opérationnellement pertinent sur plusieurs cycles d'approvisionnement. Dans le même temps, la 2G/GSM et la 3G/UMTS perdent leur importance autonome à mesure que les opérateurs de réseau poursuivent les programmes d'arrêt des réseaux hérités. Ce déclin ne supprime pas les générations plus anciennes de la logique d'approvisionnement, mais pousse le marché des capteurs IMSI vers des systèmes multi-bandes capables de gérer toute couche de réseau active rencontrée sur le terrain.

Les plateformes multi-bandes gagnent en popularité car les agences opèrent de plus en plus dans des juridictions où l'architecture cellulaire est inégale et où une seule mission peut encore rencontrer plusieurs normes actives. L'ETSI TS 33.127 V18.11.0 a renforcé cette direction en formalisant l'architecture d'interception légale de la 2G à la 5G, ce qui rend la capacité pan-générationnelle plus pertinente dans les discussions sur les marchés publics et la conformité. Les solutions 5G NR devraient croître à un CAGR de 11,44 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide sur le marché des capteurs IMSI alors que les agences recherchent du matériel à l'épreuve du futur. Les travaux de sécurité évalués par les pairs identifient encore des voies résiduelles telles que l'induction de rétrogradation et de nouvelles méthodes de suivi, c'est pourquoi les acheteurs n'ont pas traité la 5G SA comme une barrière complète à la capacité de collecte. Le brevet de SS8 de février 2026 pour la résolution d'identité d'équipement utilisateur 5G SA sans rétrogradation montre que le secteur des capteurs IMSI passe du débat au stade de la recherche vers les premières tentatives commerciales de résolution du défi de la 5G SA.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Forces de l'Ordre Ancrent le Volume, le Segment Militaire Enregistre la Croissance la Plus Rapide

Les agences des forces de l'ordre ont détenu 51,68 % des revenus en 2025, ce qui en a fait la base structurelle du marché des capteurs IMSI car les achats sont soutenus par des budgets récurrents, des règles opérationnelles établies et des cadres de partage inter-agences. Leur comportement d'achat est plus régulier que celui de nombreux autres groupes d'acheteurs, ce qui contribue à stabiliser la demande annuelle même lorsque la surveillance juridique se renforce. Cette partie du marché des capteurs IMSI est également soutenue par un écosystème de fournisseurs mature qui propose déjà des systèmes portables, véhiculaires, fixes et liés à l'analytique adaptés aux flux de travail municipaux, étatiques et fédéraux. Les agences de renseignement restent le deuxième groupe d'acheteurs le plus important et favorisent généralement les configurations passives ou hybrides adaptées aux fenêtres de collecte plus longues et aux missions à signature réduite. Les sociétés de sécurité privée restent plus petites en termes d'échelle et sont concentrées dans les établissements pénitentiaires, les campus gouvernementaux et les installations sécurisées où le contrôle des communications et le géorepérage deviennent plus pertinents que l'interception traditionnelle dans certaines juridictions.

Les opérateurs et régulateurs de télécommunications constituent encore une petite catégorie d'acheteurs, mais ils apparaissent de plus en plus souvent sur le marché des capteurs IMSI à mesure que les outils de détection passive de cellules pirates et d'intégrité du réseau gagnent en pertinence dans le cadre des réglementations sur l'interception légale et la conformité en matière de sécurité. La mise à jour d'avril 2025 de l'ETSI sur la TS 33.127 a renforcé l'importance technique des fonctions d'interception légale multi-génération, ce qui soutient ce petit bassin de demande émergent. Les forces militaires et de défense devraient croître à un CAGR de 10,63 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des capteurs IMSI à mesure que les programmes de modernisation intègrent le SIGINT cellulaire dans des packages de guerre électronique multi-domaines. Les victoires séquentielles de Cognyte auprès d'organisations militaires de premier rang fin 2025 et début 2026, incluant un accord initial et une expansion de suivi, montrent comment les acheteurs de défense étendent le SIGINT tactique aux missions terrestres, aériennes et maritimes plutôt que de le traiter comme un outil de niche étroit. L'attrait du contre-UAS et du ciblage inter-domaines renforce cette tendance car les utilisateurs militaires veulent de plus en plus des outils capables de relier une signature cellulaire à un tableau de menaces opérationnelles plus large.

Analyse Géographique

L'Amérique du Nord a détenu 35,66 % de la part de marché des capteurs IMSI en 2025, ce qui a maintenu la région en tête grâce à de larges achats fédéraux, des politiques opérationnelles établies et une base dense de fournisseurs nationaux. Les États-Unis restent le principal ancrage de la demande régionale, et les contrats de véhicules CSS de l'ICE en 2024 et 2025 ont montré que l'utilisation fédérale soutient encore des plateformes d'interception mobile dédiées plutôt que seulement des outils portables hérités. La mise à jour de la politique du NYPD en février 2026 a également montré que les grandes agences urbaines continuent de maintenir des cadres opérationnels formels pour les simulateurs de sites cellulaires sous des règles de responsabilité publique plus strictes. Le déploiement d'urgence du SFPD en décembre 2025, soutenu par un emprunt inter-juridictionnel sous autorisation judiciaire, a indiqué un modèle opérationnel en couches pouvant préserver l'utilisation même lorsque chaque agence ne possède pas un système complet. Le Canada et le Mexique ajoutent une demande régionale à travers l'interdiction du crime organisé, la coordination aux frontières et les programmes de sécurité liés à l'immigration rattachés à l'application transfrontalière nord-américaine.

L'Europe reste le deuxième bloc régional le plus important sur le marché des capteurs IMSI, avec une demande centrée en Allemagne, au Royaume-Uni, en France, en Israël et dans un groupe croissant de membres de l'OTAN d'Europe centrale. Les achats dans la région sont encore actifs, mais les changements de surveillance rendent les délais d'achat plus formels et plus lourds en documentation. L'ordonnance de la Cour Constitutionnelle Fédérale allemande de juin 2025 a réduit le cadre juridique de certains cas d'utilisation de la surveillance, ce qui ajoute une pression de proportionnalité aux futurs déploiements. Le Code de Pratique révisé sur l'Interférence des Équipements du Royaume-Uni en juin 2025 a ajouté une autre couche d'examen judiciaire et de proportionnalité pour les opérations ciblées.

L'Asie-Pacifique devrait croître à un CAGR de 10,98 % jusqu'en 2031, ce qui en fait la partie régionale à la croissance la plus rapide du marché des capteurs IMSI à mesure que les programmes de modernisation de la défense et de la sécurité publique continuent de s'étendre. La Chine ajoute une pression sur les prix via son écosystème d'interception domestique, tandis que l'Inde soutient la demande à travers des besoins de sécurité aux frontières et de contre-insurrection qui favorisent les systèmes portables et montés sur drone. La Corée du Sud et le Japon sont importants car un déploiement plus rapide de la 5G SA en fait des marchés d'adoption précoce naturels pour le nouveau matériel compatible 5G à mesure que les fournisseurs comblent l'écart technique. L'Amérique du Sud reste une zone de croissance émergente menée par le Brésil et l'Argentine, bien que la volatilité fiscale et les licences d'importation puissent retarder les cycles d'approvisionnement. Le Moyen-Orient présente l'un des profils de dépenses de sécurité par habitant les plus élevés et soutient à la fois les achats et la fabrication, notamment via Israël, l'Arabie Saoudite, les Émirats Arabes Unis et la Turquie, tandis que l'Afrique reste la région la moins pénétrée et dépend davantage des canaux d'assistance bilatérale et de renforcement des capacités que des grands achats souverains directs.

Paysage Concurrentiel

Le marché des capteurs IMSI reste modérément fragmenté, avec un petit groupe de fournisseurs de défense et de renseignement intégrés verticalement opérant aux côtés d'un ensemble plus large de fournisseurs spécialisés, d'intégrateurs régionaux et d'entreprises axées sur la SDR. Rohde and Schwarz, L3Harris Technologies et Cognyte se situent dans le niveau supérieur car ils peuvent couvrir davantage le flux de travail, de la capture du signal à l'analytique et à la livraison conforme à l'interception légale. Leur position est soutenue par la préparation à la conformité, des relations de service plus longues et la capacité à participer à des cycles d'approvisionnement institutionnels plus importants plutôt qu'uniquement à des appels d'offres tactiques ponctuels. Le champ plus large reste important car les petits fournisseurs d'Israël, d'Espagne et d'Europe centrale se concurrencent efficacement sur le prix, la personnalisation et des cycles d'itération plus rapides. Cette combinaison empêche le marché des capteurs IMSI de devenir très concentré, même si quelques acteurs plus importants ont une meilleure visibilité et des relations gouvernementales plus profondes.

Les mouvements stratégiques en 2025 et 2026 montrent que la capacité définie par logiciel devient une base de concurrence plus importante. Rohde and Schwarz a finalisé l'acquisition de Software Radio Systems en mars 2026, ce qui a renforcé son accès à l'ingénierie SDR 5G et amélioré sa position pour les futures plateformes de renseignement cellulaire mises à jour par logiciel. La publication du brevet de SS8 en février 2026 pour la résolution d'identité d'équipement utilisateur 5G autonome a montré que la propriété intellectuelle autour de l'identification sans rétrogradation devient un véritable facteur de différenciation sur le marché des capteurs IMSI. L'expansion de Cognyte en mars 2026 avec une agence de sécurité nationale de premier rang a également montré que les fournisseurs disposant d'une profondeur analytique peuvent capturer des renouvellements pluriannuels plutôt que de se concurrencer uniquement sur le remplacement de matériel au niveau des boîtiers.

L'espace blanc le plus important reste l'interception compatible 5G SA, où aucun fournisseur n'a encore établi une solution commerciale déployée mondialement clairement dominante. Une deuxième opportunité se situe dans le contrôle des communications en prison et dans les installations sécurisées, où le géorepérage, la surveillance passive et les approches d'accès géré deviennent plus pertinents sous l'évolution des règles de télécommunications et où le cadre Quiet Zone de SS8 indique une expansion plus large des produits au-delà de l'interception tactique. Une troisième opportunité est l'intégration du contre-UAS et du SIGINT cellulaire dans un seul système déployable capable d'associer une menace de drone à son chemin de commande cellulaire associé. Dans ces 3 domaines, le marché des capteurs IMSI est filtré plus fortement par la conformité aux exportations, l'alignement sur l'interception légale et la préparation aux normes, ce qui signifie que la capacité technique seule ne suffit plus à sécuriser la demande institutionnelle.

Leaders du Secteur des Capteurs IMSI

Rohde and Schwarz GmbH and Co KG

Septier Communication Ltd.

L3Harris Technologies, Inc.

Rayzone Group Ltd.

PKI Electronic Intelligence GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : SS8 Networks a publié son cadre de capacité Quiet Zone pour la conformité des réseaux mobiles privés dans les infrastructures critiques, détaillant le contrôle cellulaire basé sur le géorepérage pour les prisons et les installations sensibles en utilisant la localisation passive, l'analyse heuristique et la surveillance active des appareils pour identifier et désactiver les appareils non autorisés compatibles SIM. La solution répond à un segment de marché en croissance où le contrôle d'accès géré remplace le brouillage traditionnel dans le cadre de l'évolution des cadres réglementaires nationaux des télécommunications, positionnant SS8 comme un concurrent dans le créneau du contrôle des communications au niveau des installations au-delà de l'interception tactique conventionnelle.

- Mars 2026 : Rohde and Schwarz a finalisé l'acquisition de Software Radio Systems, un spécialiste irlandais des systèmes SDR 5G avec des opérations en Irlande, en Espagne et aux États-Unis, avec effet au 5 mars 2026. La transaction élargit le portefeuille de logiciels de communications cellulaires et sans fil de Rohde and Schwarz, accélère le développement de la feuille de route des tests basés sur l'IA et des réseaux non terrestres, et positionne l'entité combinée pour offrir des plateformes de renseignement compatibles 5G SA avant sa prochaine génération de matériel.

- Mars 2026 : Cognyte Software Ltd. a annoncé une expansion de plus de 10 millions USD avec une agence de sécurité nationale de premier rang en zone EMEA, élargissant le déploiement de la plateforme d'analytique d'investigation de Cognyte par l'agence, étendant la couverture à des unités organisationnelles supplémentaires et intégrant l'analytique prédictive alimentée par l'IA pour le renseignement sur les cybermenaces. L'agence s'appuie sur Cognyte comme infrastructure centrale de lutte contre le terrorisme depuis plus d'une décennie, faisant de ceci un renouvellement pluriannuel de plateforme qui soutient les revenus récurrents plutôt qu'une acquisition de nouveau client.

- Février 2026 : Cognyte a sécurisé un contrat de suivi d'environ 5 millions USD auprès d'une organisation militaire membre de l'OTAN de premier rang, étendant les capacités SIGINT tactiques à des environnements de mission terrestres, aériens et maritimes supplémentaires et portant la valeur totale de l'engagement avec ce client à environ 20 millions USD. L'expansion exploite l'IA pour l'analyse des données en temps réel afin d'accélérer la prise de décision opérationnelle dans des environnements de défense multi-domaines complexes.

Portée du Rapport sur le Marché Mondial des Capteurs IMSI

Le Marché des Capteurs d'Identité Internationale d'Abonné Mobile (IMSI) couvre les dispositifs de surveillance et de sécurité qui imitent les stations de base mobiles pour identifier, intercepter et suivre les téléphones mobiles dans une zone définie. Ces systèmes sont principalement utilisés par les forces de l'ordre, les agences de renseignement et les organisations de sécurité pour le suivi de localisation, la détection des menaces et la surveillance des communications.

Le Marché des Capteurs IMSI est Segmenté par Type de Solution (Actif, Passif, Hybride et Multi-Mode), Facteur de Forme (Fixe et Véhiculaire, Mallette, Portable, Monté sur Drone), Norme Technologique (2G/GSM, 3G/UMTS, 4G/LTE, 5G NR, Multi-Bandes), Utilisateur Final (Agences des Forces de l'Ordre, Agences de Renseignement, Forces Militaires et de Défense, Sociétés de Sécurité Privée, Opérateurs et Régulateurs de Télécommunications), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur, USD.

| Capteur IMSI Actif |

| Capteur IMSI Passif |

| Capteur IMSI Hybride et Multi-Mode |

| Fixe et Véhiculaire |

| Mallette Portable |

| Portable |

| Monté sur Drone |

| 2G/GSM |

| 3G/UMTS |

| 4G/LTE |

| 5G NR |

| Multi-Bandes (2G-5G) |

| Agences des Forces de l'Ordre |

| Agences de Renseignement |

| Forces Militaires et de Défense |

| Sociétés de Sécurité Privée |

| Opérateurs et Régulateurs de Télécommunications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Turquie | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Solution | Capteur IMSI Actif | |

| Capteur IMSI Passif | ||

| Capteur IMSI Hybride et Multi-Mode | ||

| Par Facteur de Forme | Fixe et Véhiculaire | |

| Mallette Portable | ||

| Portable | ||

| Monté sur Drone | ||

| Par Norme Technologique | 2G/GSM | |

| 3G/UMTS | ||

| 4G/LTE | ||

| 5G NR | ||

| Multi-Bandes (2G-5G) | ||

| Par Utilisateur Final | Agences des Forces de l'Ordre | |

| Agences de Renseignement | ||

| Forces Militaires et de Défense | ||

| Sociétés de Sécurité Privée | ||

| Opérateurs et Régulateurs de Télécommunications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Turquie | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des capteurs IMSI et vers où se dirige-t-il ?

Le marché des capteurs IMSI s'élevait à 182,57 millions USD en 2025, atteint 207,68 millions USD en 2026 et devrait atteindre 306,47 millions USD d'ici 2031 à un CAGR de 8,08 %.

Quel groupe d'acheteurs représente la plus grande part de la demande ?

Les agences des forces de l'ordre ont dominé la demande avec 51,68 % des revenus en 2025, soutenues par des cycles d'approvisionnement récurrents, des budgets de remplacement et des cadres opérationnels établis.

Pourquoi les systèmes 4G/LTE restent-ils pertinents dans un environnement 5G ?

Les solutions 4G/LTE ont représenté 46,77 % des revenus en 2025 car la plupart des déploiements 5G utilisent encore une architecture non autonome qui préserve les voies d'exposition des identifiants liées à la 4G.

Quel facteur de forme connaît la croissance la plus rapide et pourquoi ?

Les plateformes montées sur drone devraient croître à un CAGR de 11,38 % jusqu'en 2031 car elles offrent une couverture de zone plus large, un meilleur accès au terrain et une collecte plus rapide dans des conditions de terrain difficiles.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 10,98 % jusqu'en 2031, portée par la modernisation de la défense, les dépenses de sécurité aux frontières et la hausse des investissements en sécurité publique.

Quel est le principal défi technique à long terme pour les fournisseurs ?

Le plus grand défi à long terme est l'architecture 5G autonome, où le SUCI et une authentification renforcée réduisent l'utilité des méthodes d'interception active héritées et poussent les fournisseurs vers de nouvelles approches.

Dernière mise à jour de la page le: