Taille et Part du Marché des IGBT et Super Junction MOSFET

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

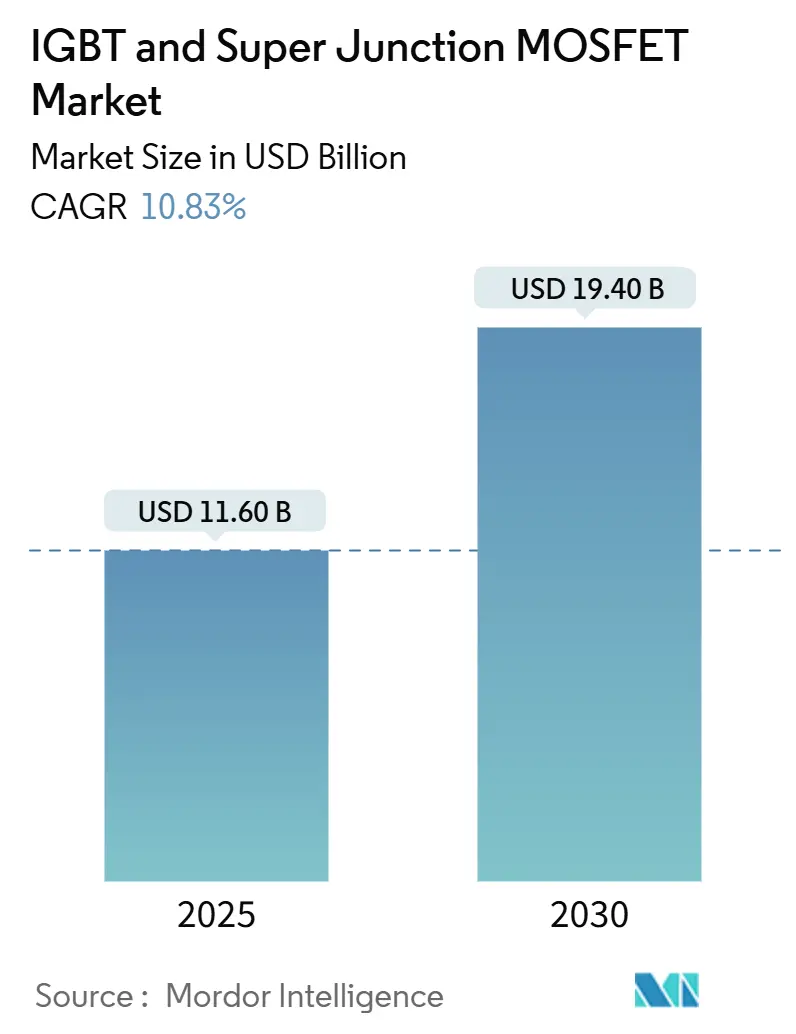

| Taille du Marché (2025) | 11.60 Milliards de dollars |

| Taille du Marché (2030) | 19.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.83% CAGR |

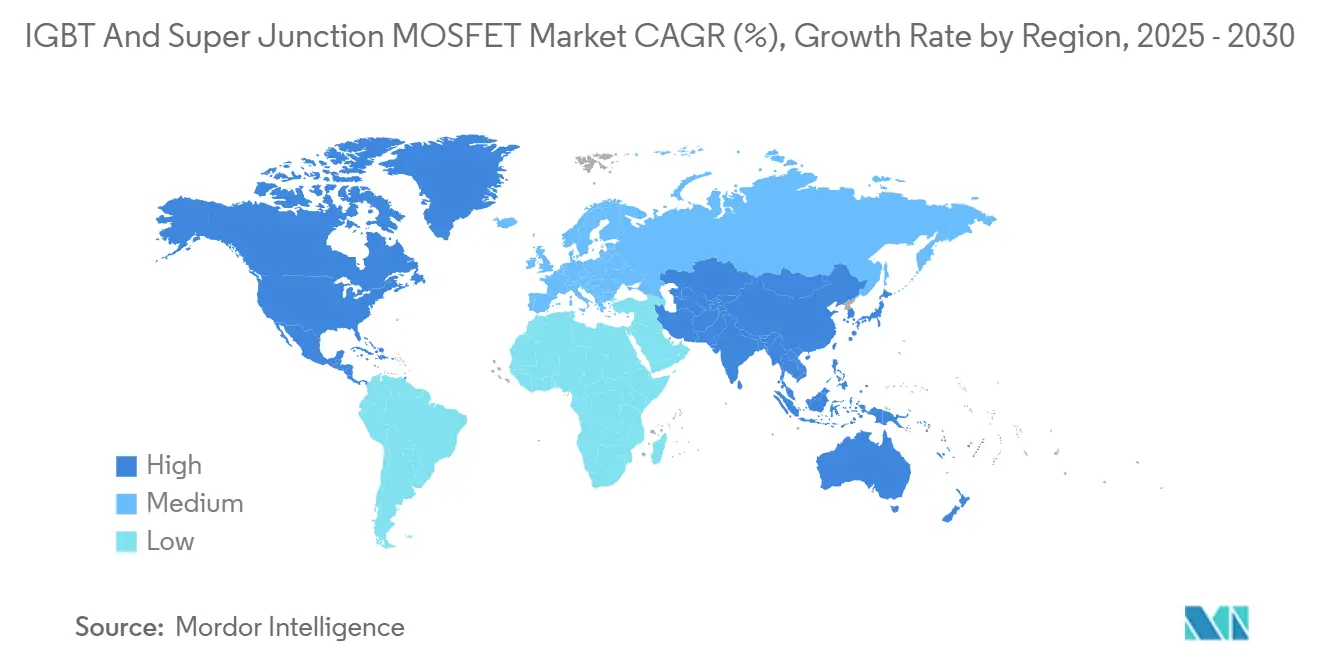

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des IGBT et Super Junction MOSFET par Mordor Intelligence

La taille du marché des IGBT et Super Junction MOSFET s'établit à 11,6 milliards USD en 2025 et devrait atteindre 19,4 milliards USD d'ici 2030, ce qui correspond à un CAGR de 10,83 % sur la période de prévision. Une demande robuste provenant des onduleurs de traction pour véhicules électriques (VE), des onduleurs d'énergie renouvelable et des variateurs de moteurs industriels soutient cette expansion. La migration des constructeurs automobiles des architectures électriques 400 V vers 800 V, les normes de portefeuille d'énergies renouvelables qui imposent un équilibrage plus rapide du réseau, et les tendances de l'automatisation des usines qui favorisent les variateurs à haute efficacité accélèrent collectivement l'adoption des dispositifs. Dans le même temps, les pressions concurrentielles exercées par les alternatives en carbure de silicium (SiC) stimulent l'innovation continue des dispositifs en silicium en matière de vitesse de commutation, de gestion thermique et d'intégration des boîtiers. Les modules moyenne tension restent le cheval de bataille économique pour la plupart des onduleurs de traction et des variateurs industriels, tandis que les modules haute tension supérieurs à 1 200 V suscitent un intérêt croissant dans les batteries à l'échelle du réseau et la traction ferroviaire, où les pertes par commutation affectent directement les dépenses d'exploitation sur la durée de vie.

Principaux Enseignements du Rapport

- Par secteur d'utilisation finale, l'automobile a capté 40,7 % de la part de marché des IGBT et Super Junction MOSFET en 2024. L'énergie et l'électricité devraient croître à un CAGR de 12,5 % jusqu'en 2030.

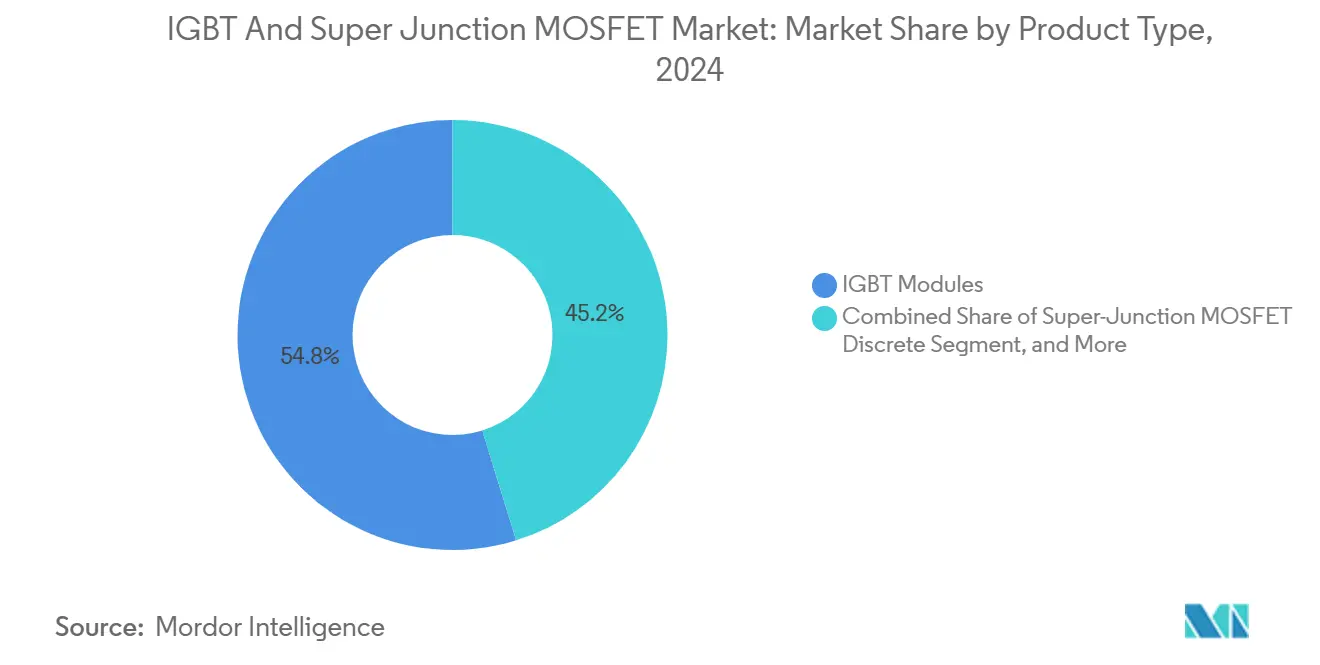

- Par type de produit, les modules IGBT ont dominé avec une part de revenus de 54,8 % en 2024 ; les modules Super Junction MOSFET devraient s'accélérer à un CAGR de 11,3 % durant 2025-2030.

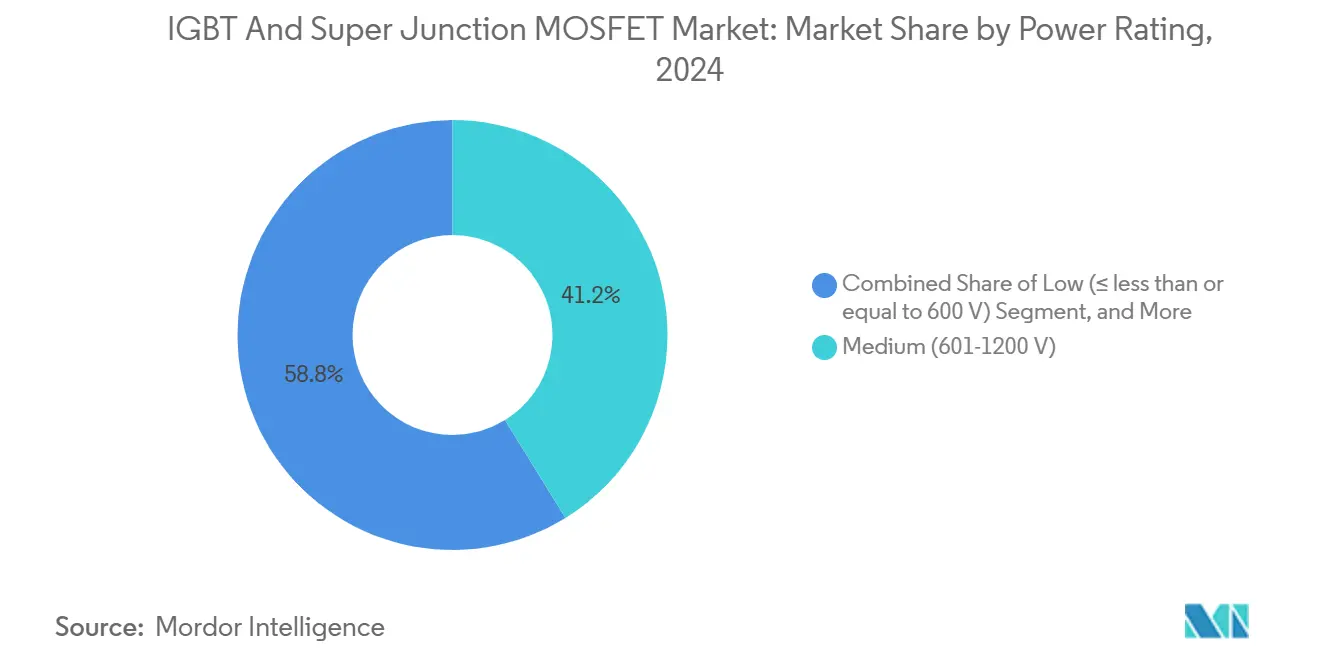

- Par tension nominale, les dispositifs moyenne tension (601-1 200 V) détenaient 41,2 % de la taille du marché des IGBT et Super Junction MOSFET en 2024, tandis que les dispositifs haute tension supérieurs à 1 200 V progresseront à un CAGR de 11,6 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a maintenu une part de revenus de 39,6 % en 2024 ; l'Amérique du Nord devrait afficher le CAGR le plus rapide à 12,7 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial des IGBT et Super Junction MOSFET

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Hausse de la demande en électronique de puissance portée par les VE | +2.8% | Mondial (Asie-Pacifique et Amérique du Nord en tête) | Moyen terme (2-4 ans) |

| Adoption des onduleurs d'énergie renouvelable | +2.1% | Mondial (Europe et Amérique du Nord en priorité) | Long terme (≥ 4 ans) |

| Transition de l'automatisation industrielle vers les modules à base de silicium | +1.9% | Asie-Pacifique au cœur ; débordement vers l'Europe | Moyen terme (2-4 ans) |

| Poussée vers la densité de puissance dans les centres de données | +1.7% | Amérique du Nord et Europe ; Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Programmes d'électrification ferroviaire | +1.4% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement du stockage d'énergie par batteries connectées au réseau | +1.2% | Mondial ; Australie et Europe en avance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Électronique de Puissance Portée par les VE

Les onduleurs de traction intégrés aux véhicules électriques à batterie représentent le principal levier de croissance du marché des IGBT et Super Junction MOSFET. La migration des constructeurs automobiles vers les architectures 800 V réduit de moitié le courant du bus continu, allège le poids du cuivre et facilite la recharge ultra-rapide en moins de 20 minutes, ce qui accroît la valeur des dispositifs de commutation à faibles pertes capables de gérer des températures de jonction élevées. Les modules hybrides CoolSiC d'Infineon, qui co-encapsulent des IGBT à tranchée d'arrêt avec des diodes SiC, réduisent les pertes par conduction dans les onduleurs de traction de 160 kW tout en conservant une compétitivité tarifaire pour les VE de milieu de gamme. L'accord d'approvisionnement pluriannuel d'Onsemi avec le Groupe Volkswagen illustre davantage la manière dont les expansions synchronisées de capacité VE sécurisent l'approvisionnement en modules de puissance pour atténuer la volatilité des plaquettes de silicium.[1]Source : Onsemi, "Onsemi selected to power Volkswagen Group's next-generation electric vehicles," onsemi.com Au-delà des voitures particulières, les bus électriques et les fourgonnettes commerciales légères intègrent des convertisseurs auxiliaires 48 V basés sur des Super Junction MOSFET dont la charge de recouvrement inverse réduite améliore l'efficacité transitoire dans les cycles de conduite en stop-and-go.

Adoption des Onduleurs d'Énergie Renouvelable

Les ajouts de capacité solaire à grande échelle et d'éolien terrestre sont directement corrélés à la demande d'onduleurs à l'échelle du gigawatt, ce qui profite aux empilements IGBT haute tension capables de supporter des tensions de chaîne de 1 500 VCC et de délivrer une efficacité de conversion maximale de 99 %. Les projets de stockage sur réseau de 200 MWh de Wärtsilä en Écosse utilisent des modules IGBT en demi-pont dans des topologies à quatre niveaux à point neutre fixé, démontrant comment des tensions de blocage de dispositifs plus élevées réduisent le nombre de pièces des onduleurs et la complexité de la maintenance sur le terrain. Les déploiements parallèles de STATCOM de compensation de puissance réactive à travers l'Europe continentale renforcent également les achats soutenus d'IGBT à pression moyenne tension. Par ailleurs, les Super Junction MOSFET dominent les conceptions d'étage d'élévation dans les micro-onduleurs résidentiels, où leur vitesse d'amorçage inférieure à 100 ns améliore les seuils d'efficacité en cas d'ombrage partiel et la conformité aux exigences de la norme IEEE 1547 sur les temps de réponse anti-îlotage.

Transition de l'Automatisation Industrielle vers les Modules à Base de Silicium

Les variateurs à fréquence variable, les servopacks et les contrôleurs de soudage privilégient les plateformes en silicium matures qui s'alignent sur les exigences de disponibilité des usines et les normes d'interface thermique vieilles de plusieurs décennies. L'architecture IGBT à double face et à grille multiple de Toshiba offre des pertes au blocage inférieures de 34 % par rapport aux générations planaires précédentes, permettant aux presses de 200 kW et aux robots de prise et de dépose de fonctionner dans des enveloppes de flux d'air d'armoires de commande contraintes.[2]Source : Toshiba Corporation, "TOSHIBA REVIEW Science and Technology Highlights 2024," toshiba.com Dans de nombreux projets de remplacement de dispositifs discrets, les ingénieurs de ligne préfèrent les IGBT standard TO-247 car les fixations de montage et les schémas de pilotes de grille existants peuvent être conservés ; ainsi, l'inertie de la base installée du silicium le protège d'une substitution rapide par le SiC. Néanmoins, les fournisseurs de modules intègrent des semelles AlSiC et des conceptions à contact par pression sans soudure qui prolongent la durée de vie du profil de mission à 20 ans sous des cycles thermiques répétitifs.

Poussée vers la Densité de Puissance dans les Centres de Données

Les serveurs d'intelligence artificielle (IA) dépassent 100 kW par baie, amplifiant la valeur commerciale de chaque point de pourcentage d'efficacité dans les étages frontaux AC-CC. L'acquisition par Onsemi de la propriété intellectuelle SiC JFET pour 115 millions USD vise précisément ce point d'inflexion des clusters de calcul, ciblant les redresseurs de type T à 3 niveaux capables de réduire les pertes par conduction par rapport aux étages à diodes de blocage classiques. Néanmoins, les Super Junction MOSFET conservent une part dans les convertisseurs de bus intermédiaire 48 V jusqu'à 3 kW, où leur récupération rapide de la diode de corps limite l'énergie inverse et les perturbations électromagnétiques dans les étagères d'alimentation refroidies par conduction. Les opérateurs de colocation haute densité expérimentent des plaques froides à refroidissement liquide qui maintiennent la température de jonction du silicium en dessous de 90 °C, permettant une parité de RDS(on) des MOSFET par rapport aux offres SiC plus coûteuses dans la classe 600 V.

Analyse de l'Impact des Contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Concurrence tarifaire des dispositifs SiC | -1.8% | Applications premium mondiales | Moyen terme (2-4 ans) |

| Tension sur l'approvisionnement en plaquettes de silicium | -1.5% | Centres de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de gestion thermique au-dessus de 650 V | -1.2% | Marchés haute puissance dans le monde entier | Long terme (≥ 4 ans) |

| Coûts de conformité au contrôle des exportations | -0.9% | Corridors États-Unis–Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence Tarifaire des Dispositifs SiC

L'usine Mohawk Valley de Wolfspeed en 200 mm multiplie par dix la production de plaquettes SiC, comprimant les courbes de coûts et réduisant l'écart de prix silicium–SiC dans les onduleurs de traction 800 V. Les constructeurs automobiles attirés par des gains d'autonomie de 4 % envisagent une adoption partielle du SiC, notamment dans les VE haut de gamme, détournant des parts des IGBT à tranchée d'arrêt traditionnels. Les fournisseurs historiques ripostent avec des conceptions d'IGBT à conduite inverse (RC-IGBT) qui intègrent des diodes de roue libre et réduisent la nomenclature de 15 % dans les onduleurs de moteurs.

Tension sur l'Approvisionnement en Plaquettes de Silicium

La priorisation mondiale des fonderies sur les nœuds logiques avancés réduit parfois la disponibilité des plaquettes de 6 pouces et 8 pouces pour les dispositifs de puissance, ce qui a conduit Infineon à construire une installation de module backend à Samut Prakan, en Thaïlande, afin de localiser l'assemblage et d'amortir la volatilité du frontend. Les fabricants de dispositifs signent de plus en plus des accords pluriannuels de type « take-or-pay » pour les plaquettes et investissent dans un approvisionnement captif en polysilicium afin de réduire leur exposition aux perturbations géopolitiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Intégration des Modules Redéfinit les Choix d'Encapsulation

Les modules IGBT ont représenté 54,8 % des revenus du marché des IGBT et Super Junction MOSFET en 2024, reflétant la préférence des équipementiers pour des blocs de construction pré-validés et thermiquement optimisés. Ces modules combinent plusieurs puces, des thermistances NTC intégrées et des broches à insertion forcée, réduisant le temps d'assemblage des onduleurs de 30 % par rapport aux implémentations discrètes. Sur l'horizon de prévision, les constructeurs automobiles déploient des substrats de refroidissement double face qui réduisent la résistance thermique de 40 %, ce qui permet à son tour une densité de courant supérieure de 25 % à des températures de jonction identiques.

Les modules Super Junction MOSFET, bien qu'ils représentent une base de revenus plus modeste, progressent à un CAGR de 11,3 % grâce aux alimentations de serveurs, aux redresseurs de télécommunications et aux onduleurs hybrides résidentiels exigeant une commutation jusqu'à 65 kHz. Dans les étages PFC en demi-pont, les modules MOSFET réduisent le dimensionnement des filtres CEM et facilitent une efficacité >99 % à une entrée de 230 VAC. Les dispositifs discrets dominent encore les appareils électroménagers sensibles aux coûts, les onduleurs de climatiseurs, les variateurs de machines à laver et les fours à micro-ondes, où un seul TO-220 ou D-PAK répond aux besoins de puissance de sortie inférieurs à 2 kW. Même dans ce cas, les fabricants de dispositifs ajoutent des broches de source Kelvin et des broches de détection pour optimiser le contrôle du taux de variation de la tension de grille, dégageant des gains d'efficacité incrémentaux sans inflation du coût du boîtier.

Par Tension Nominale : La Classe de Tension Dicte l'Évolution de l'Architecture

Les dispositifs moyenne tension couvrant 601-1 200 V représentent 41,2 % des revenus 2024, bénéficiant aux onduleurs de traction VE, aux variateurs industriels et aux systèmes UPS triphasés qui se regroupent autour de niveaux de bus continu de 800 V. Pour la traction, les équipementiers déploient souvent des IGBT 750 V pour accommoder les transitoires de surtension régénérative et les fluctuations de charge auxiliaire sans déclassement. La part de marché des IGBT et Super Junction MOSFET de la classe moyenne tension est ancrée par de longs cycles de qualification et une capacité d'approvisionnement abondante dans plusieurs usines.

Les dispositifs haute tension dépassant 1 200 V affichent un CAGR de 11,6 % propulsé par les convertisseurs de stockage connectés au réseau, le photovoltaïque en centrale et la traction des locomotives. Dans les éoliennes de plusieurs mégawatts, les IGBT à pression de 1,7 kV intégrés dans des topologies à point neutre fixé à 3 niveaux gèrent le support de puissance réactive et la conformité au maintien en cas de défaut à des sorties de générateur de 690 VAC. Les fabricants de dispositifs introduisent des structures à perforation douce et des couches d'arrêt de champ pour maîtriser le courant de queue, réduisant ainsi les pertes par commutation de 20 % par rapport aux générations précédentes. Les MOSFET basse tension (≤ 600 V) persistent dans les PFC d'appareils électroménagers, les adaptateurs d'ordinateurs portables et les pilotes de LED, où leur mérite en haute fréquence surpasse les IGBT ; néanmoins, la croissance des revenus reste modérée car les prix de vente moyens unitaires s'érodent sous une intense marchandisation.

Par Secteur d'Utilisation Finale : L'Électrification Stimule la Montée en Puissance de l'Énergie et de l'Électricité

Les applications automobiles ont représenté 40,7 % des revenus 2024, englobant les onduleurs de traction, les convertisseurs CC-CC, les onduleurs de compresseurs de climatisation et les chargeurs embarqués. Les berlines électriques à batterie typiques intègrent des dispositifs d'une valeur de 92 USD par véhicule, soit environ 4 fois plus que leurs homologues à moteur à combustion interne.

L'énergie et l'électricité émergent comme le secteur à la croissance la plus rapide avec un CAGR de 12,5 % jusqu'en 2030, alors que les services publics développent des batteries à l'échelle du réseau et retirent des actifs de production synchrone. Cette transformation accroît la demande d'onduleurs à quatre quadrants capables d'assurer une inertie synthétique, un démarrage autonome et des services de régulation de fréquence. Dans les rénovations de centrales de pompage-turbinage, les convertisseurs multiniveaux modulaires équipés d'IGBT 3,3 kV remplacent les ponts à thyristors classiques pour permettre un fonctionnement à vitesse variable, améliorant l'efficacité aller-retour de 5 points de pourcentage.

La fabrication industrielle maintient une base adressable importante dans les variateurs de convoyeurs, les machines CNC et les extrudeuses de plastique qui se comptent collectivement en dizaines de millions. Ici, les fournisseurs d'équipements privilégient les courbes de zone de fonctionnement sûr prévisibles des IGBT en silicium dans des environnements poussiéreux abrasifs et des températures ambiantes dépassant souvent 55 °C. Les clients des centres de données et des TIC s'appuient sur les Super Junction MOSFET dans les alimentations résonantes LLC à haute efficacité ; les opérateurs hyperscale prévoient que la puissance totale au niveau des baies triplera d'ici 2028, soutenant la demande en volume de composants à récupération rapide 650 V.

Analyse Géographique

L'Asie-Pacifique a conservé 39,6 % des revenus en 2024, portée par les 1,6 million d'unités VE expédiées par la Chine et les rénovations de stockage d'énergie des principales usines de fabrication de mémoires en Corée du Sud. Les gouvernements locaux subventionnent les usines analogiques 300 mm et les clusters d'assemblage backend, renforçant les avantages en termes de coûts. Cependant, à mesure que l'intensité capitalistique augmente, la région poursuit activement des initiatives de double sourcing pour atténuer les risques liés à une source unique de plaquettes.

Le CAGR de 12,7 % de l'Amérique du Nord découle des incitations de la loi CHIPS Act d'une valeur de 52 milliards USD qui catalysent les usines domestiques à large bande interdite en Arizona, au Texas et à New York. Les équipementiers automobiles localisent leurs lignes d'assemblage de véhicules électriques à batterie au Tennessee, au Michigan et en Ontario, déclenchant une demande parallèle de modules d'onduleurs de traction et de MOSFET pour chargeurs embarqués. Les États-Unis commandent également la moitié de l'empreinte mondiale des centres de données hyperscale, et les clusters d'accélérateurs d'IA en Ohio et en Iowa citent déjà des blocs d'alimentation de campus de 100 MW nécessitant une conversion AC-CC haute densité.

L'Europe maintient un rôle de leadership technologique, notamment dans les alimentations aérospatiales 400 Hz et l'électrification ferroviaire 25 kV. L'Institut Fraunhofer IISB en Allemagne pilote des algorithmes de pilotage de grille adaptatifs qui exploitent l'annulation du courant de queue des IGBT pour augmenter les fréquences de commutation sans élever le stress dv/dt sur la coordination de l'isolation. Par ailleurs, le plan REPowerEU de l'Union européenne finance 30 GW de capacité solaire supplémentaire et 10 GW de stockage par batteries annuellement, cimentant la demande à long terme pour les IGBT 1,2 kV et les Super Junction MOSFET 650 V.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Infineon, Onsemi, Mitsubishi Electric, Fuji Electric et Renesas, détiennent collectivement une part de revenus significative, plaçant le marché dans un équilibre modérément consolidé. Les économies d'échelle dans la croissance des plaquettes épitaxiales, la métallisation de puissance et l'inspection automatisée des fils de connexion constituent des barrières à l'entrée élevées. La stratégie s'articule autour de l'intégration verticale : l'usine backend d'Infineon en Thaïlande réduit la concentration géographique de l'approvisionnement, tandis que l'acquisition par Onsemi du JFET en carbure de silicium élargit son portefeuille de propriété intellectuelle propriétaire à la fois sur les plateformes silicium et SiC.

La différenciation technologique reste déterminante. Infineon a lancé son IGBT TrenchStop de septième génération doté d'un grillage à tranchée à micro-motif qui réduit l'énergie de blocage de 24 % sans sacrifier la chute de conduction, répondant directement au discours d'efficacité du SiC. Le module compact de la série T de Mitsubishi Electric repose sur une construction à contact par pression sans soudure qui quadruple la capacité de cyclage en puissance par rapport aux conceptions soudées. Les opportunités de marché inexploitées comprennent les kits de mise à niveau de traction ferroviaire installés en usine et les disjoncteurs à semi-conducteurs bidirectionnels 1,2 kV, qui récompensent tous deux les fournisseurs proposant des services de test spécifiques aux applications et un support d'analyse des défaillances à long terme.

Des perturbateurs émergents tels que Navitas et Nexgen visent à livrer des circuits intégrés de puissance GaN qui intègrent le pilote, le transistor à effet de champ et la protection dans des boîtiers monolithiques à un coût équivalent aux Super Junction MOSFET discrets dans les chargeurs de 3 kW. Les fournisseurs établis répondent en mettant l'accent sur des feuilles de route technologiques mixtes ; le lancement de transistors à effet de champ GaN par Renesas en juillet 2025 cible explicitement les convertisseurs de fond de panier de serveurs IA où des vitesses de commutation supérieures à 1 MHz offrent des avantages en termes de facteur de forme.[3]Source : Renesas, "Renesas strengthens power leadership with new GaN FETs," renesas.com

Leaders du Secteur des IGBT et Super Junction MOSFET

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Toshiba a présenté des modules SiC 2-en-1 pour les onduleurs de véhicules commerciaux légers de 250 kW au salon PCIM 2025.

- Janvier 2025 : Infineon Technologies a posé la première pierre d'une usine de modules de puissance backend à Samut Prakan, en Thaïlande, dont le démarrage de la production en volume est prévu début 2026.

- Janvier 2025 : Onsemi a finalisé l'acquisition des actifs SiC JFET de Qorvo pour 115 millions USD, élargissant EliteSiC pour les étagères d'alimentation des centres de données IA.

- Juin 2024 : Renesas a finalisé le rachat de Transphorm pour 339 millions USD, ajoutant une compétence GaN pour les chargeurs VE et les onduleurs d'énergie renouvelable.

Portée du Rapport Mondial sur le Marché des IGBT et Super Junction MOSFET

| IGBT Discrets |

| Modules IGBT |

| Super Junction MOSFET Discrets |

| Modules Super Junction MOSFET |

| Faible (≤600 V) |

| Moyenne (601-1200 V) |

| Élevée (>1200 V) |

| Automobile |

| Énergie et Électricité |

| Fabrication Industrielle |

| TIC et Centres de Données |

| Appareils Électroménagers |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | IGBT Discrets | ||

| Modules IGBT | |||

| Super Junction MOSFET Discrets | |||

| Modules Super Junction MOSFET | |||

| Par Tension Nominale | Faible (≤600 V) | ||

| Moyenne (601-1200 V) | |||

| Élevée (>1200 V) | |||

| Par Secteur d'Utilisation Finale | Automobile | ||

| Énergie et Électricité | |||

| Fabrication Industrielle | |||

| TIC et Centres de Données | |||

| Appareils Électroménagers | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des IGBT et Super Junction MOSFET en 2025 ?

La taille du marché des IGBT et Super Junction MOSFET est évaluée à 11,6 milliards USD en 2025.

Quel CAGR est prévu pour ces dispositifs jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 10,83 % de 2025 à 2030.

Quel secteur d'utilisation finale détient la part de revenus la plus élevée ?

Les applications automobiles sont en tête avec une part de marché de 40,7 % en 2024.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les modules Super Junction MOSFET devraient croître à un CAGR de 11,3 %.

Dernière mise à jour de la page le: