Taille et Part du Marché de la Pneumopathie d'Hypersensibilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

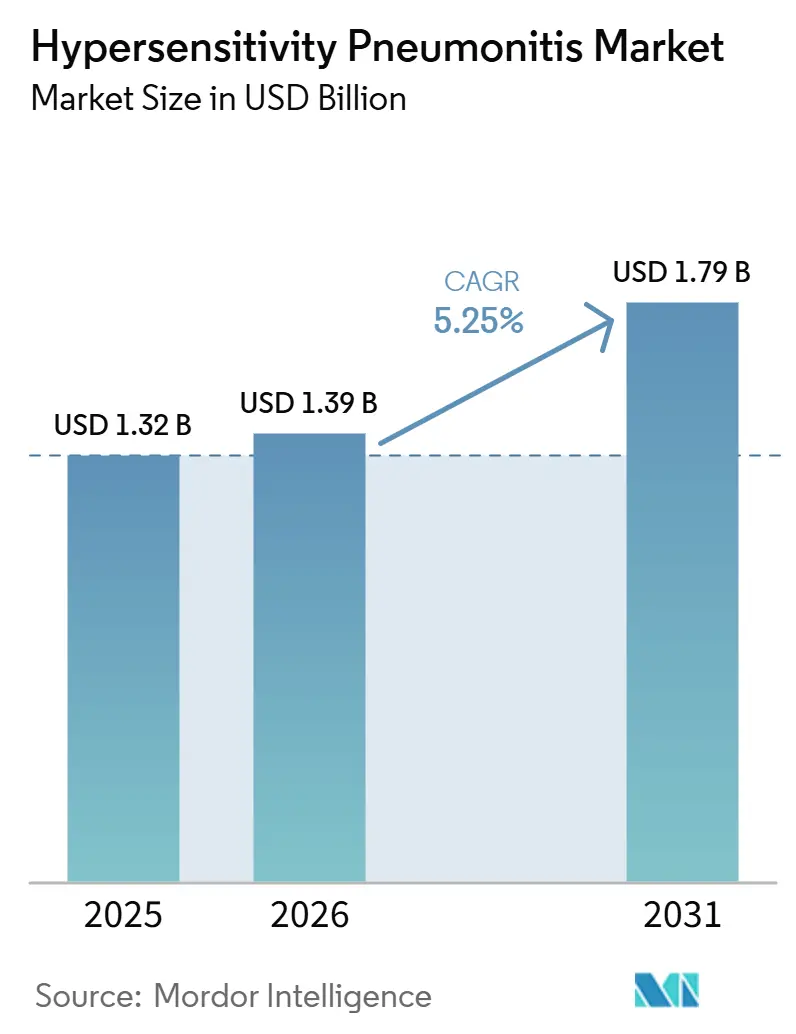

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

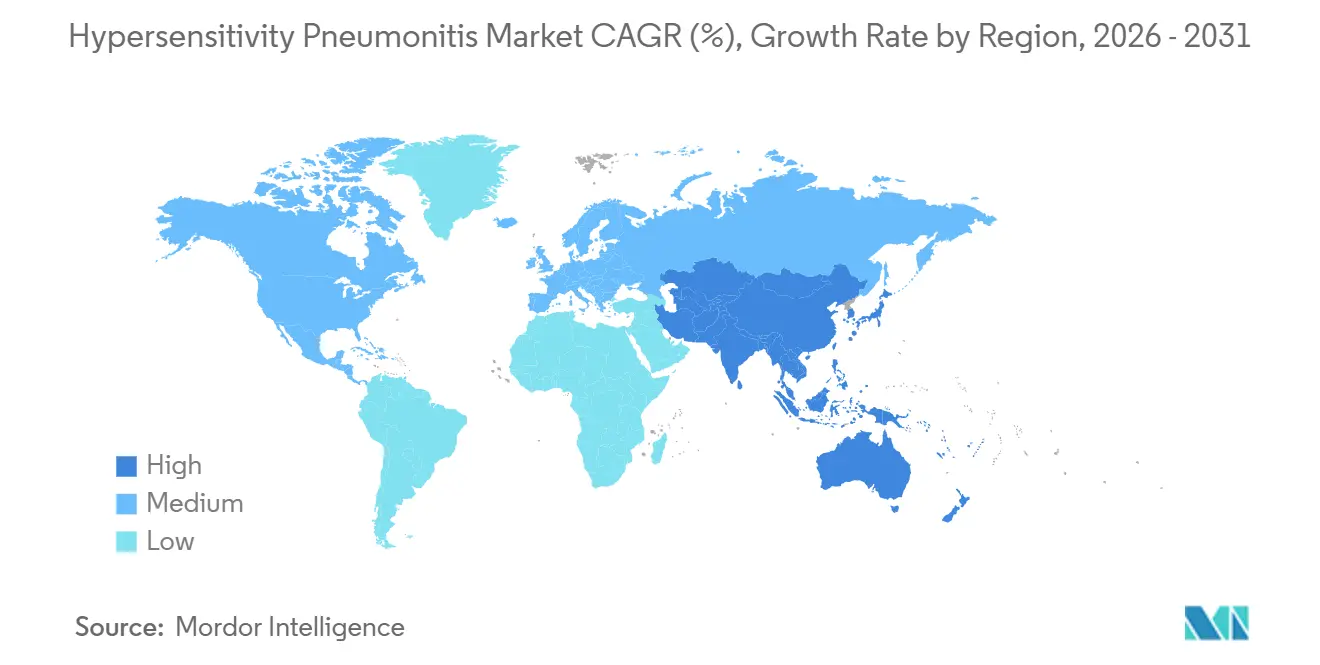

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

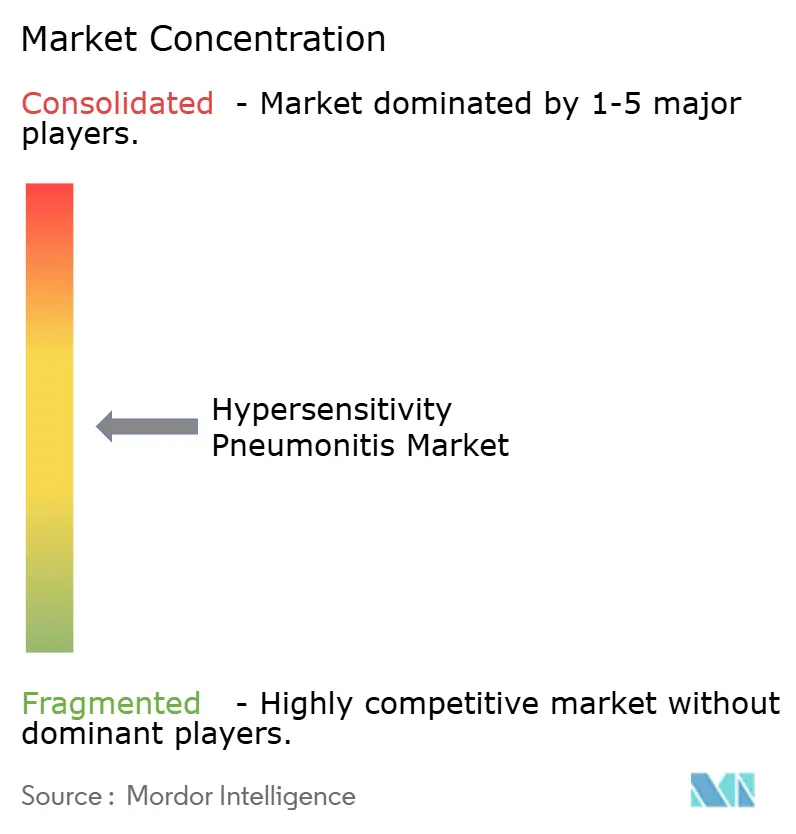

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Pneumopathie d'Hypersensibilité par Mordor Intelligence

La taille du Marché de la Pneumopathie d'Hypersensibilité était évaluée à 1,32 milliard USD en 2025 et devrait croître de 1,39 milliard USD en 2026 pour atteindre 1,79 milliard USD d'ici 2031, à un CAGR de 5,25 % durant la période de prévision (2026-2031).

Une différenciation plus claire entre la maladie fibrotique et non fibrotique dans le cadre des pratiques diagnostiques de l'ATS, de la JRS et de l'ALAT soutient la croissance du marché de la pneumopathie d'hypersensibilité en améliorant l'identification des patients et les décisions thérapeutiques. Le marché bénéficie également d'une utilisation plus large des thérapies antifibrotiques dans la fibrose pulmonaire progressive, la fibrose liée à la pneumopathie d'hypersensibilité étant désormais incluse dans les parcours de traitement des principaux marchés. La surveillance structurée dans les milieux agricoles, d'exposition aux oiseaux, d'utilisation d'humidificateurs et de moisissures intérieures élargit le diagnostic formel et la population traitée. Cependant, les faibles taux d'identification des antigènes, le remboursement inégal et l'absence d'un étalon-or diagnostique unique continuent de ralentir la conversion de la demande clinique en revenus thérapeutiques.

Points Clés du Rapport

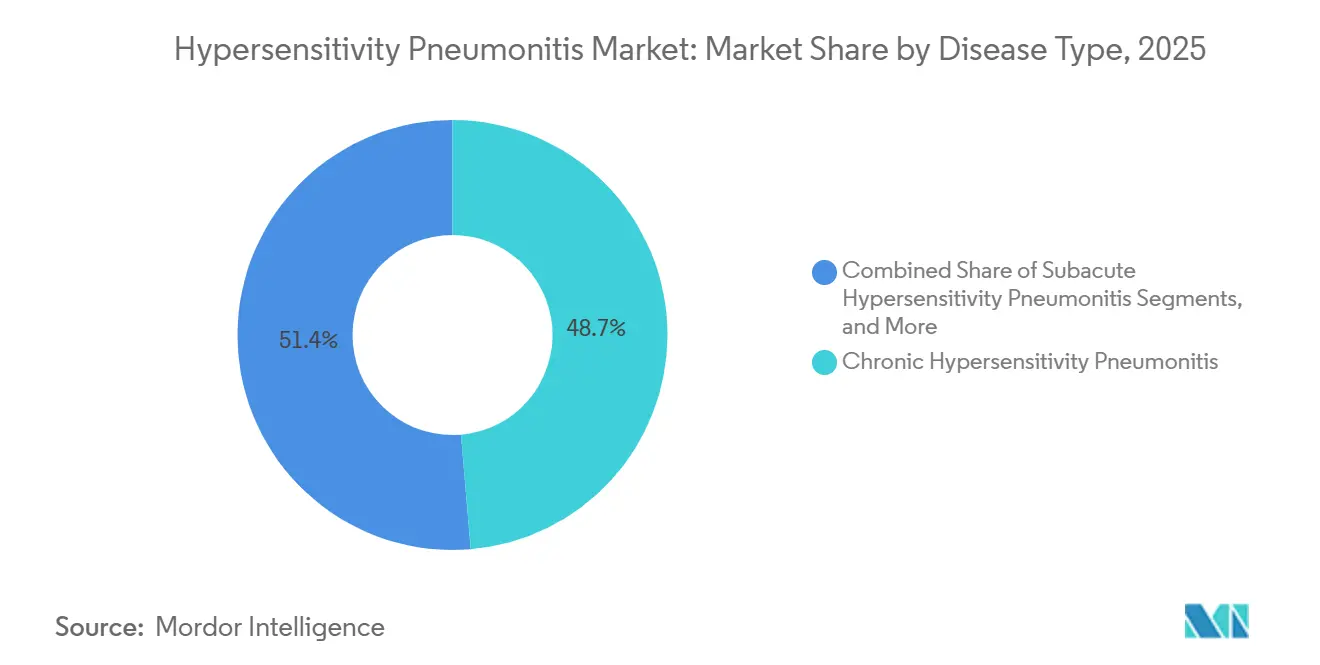

- Par type de maladie, la pneumopathie d'hypersensibilité chronique a dominé avec une part de 48,65 % en 2025, tandis que la pneumopathie d'hypersensibilité aiguë devrait se développer à un CAGR de 6,93 % jusqu'en 2031.

- Par diagnostic, l'imagerie a représenté 57,23 % de la taille du marché de la pneumopathie d'hypersensibilité en 2025, tandis que les tests de laboratoire devraient croître à un CAGR de 8,67 % jusqu'en 2031.

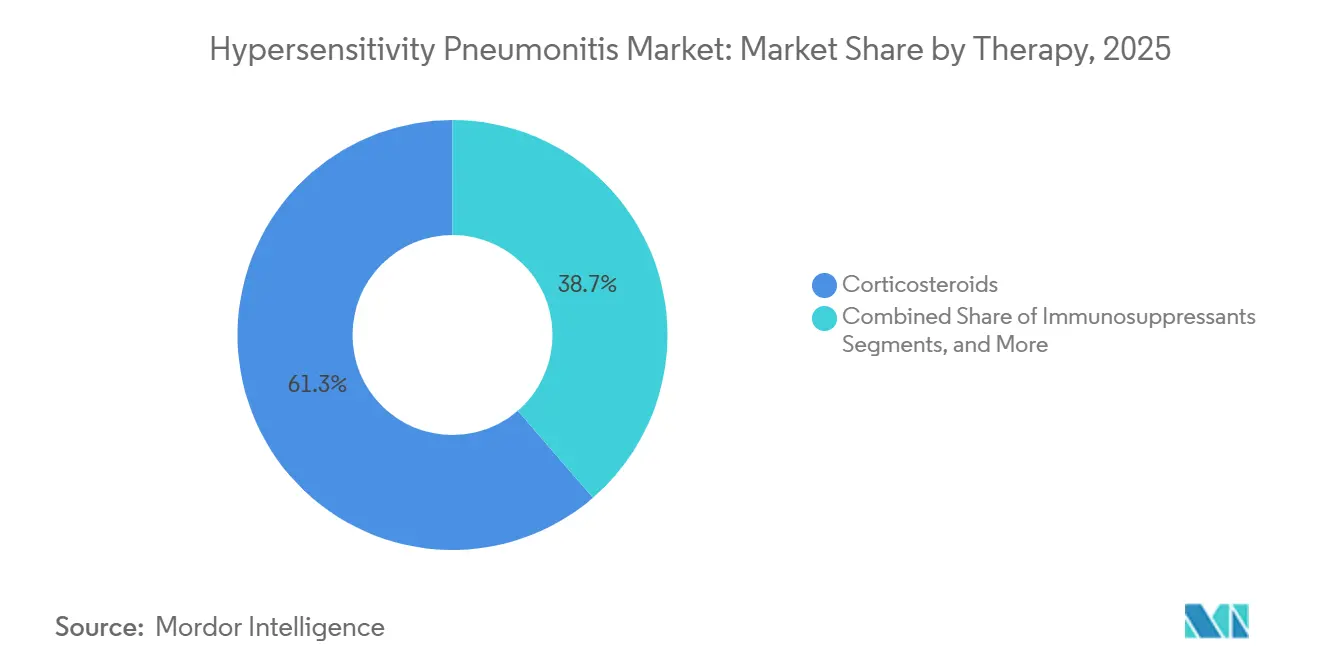

- Par thérapie, les corticostéroïdes ont représenté une part de 61,34 % en 2025, tandis que les antifibrotiques devraient progresser à un CAGR de 8,35 % jusqu'en 2031.

- Par voie d'administration, les thérapies orales ont représenté une part de 62,88 % en 2025, tandis que les injectables devraient croître à un CAGR de 7,78 % jusqu'en 2031.

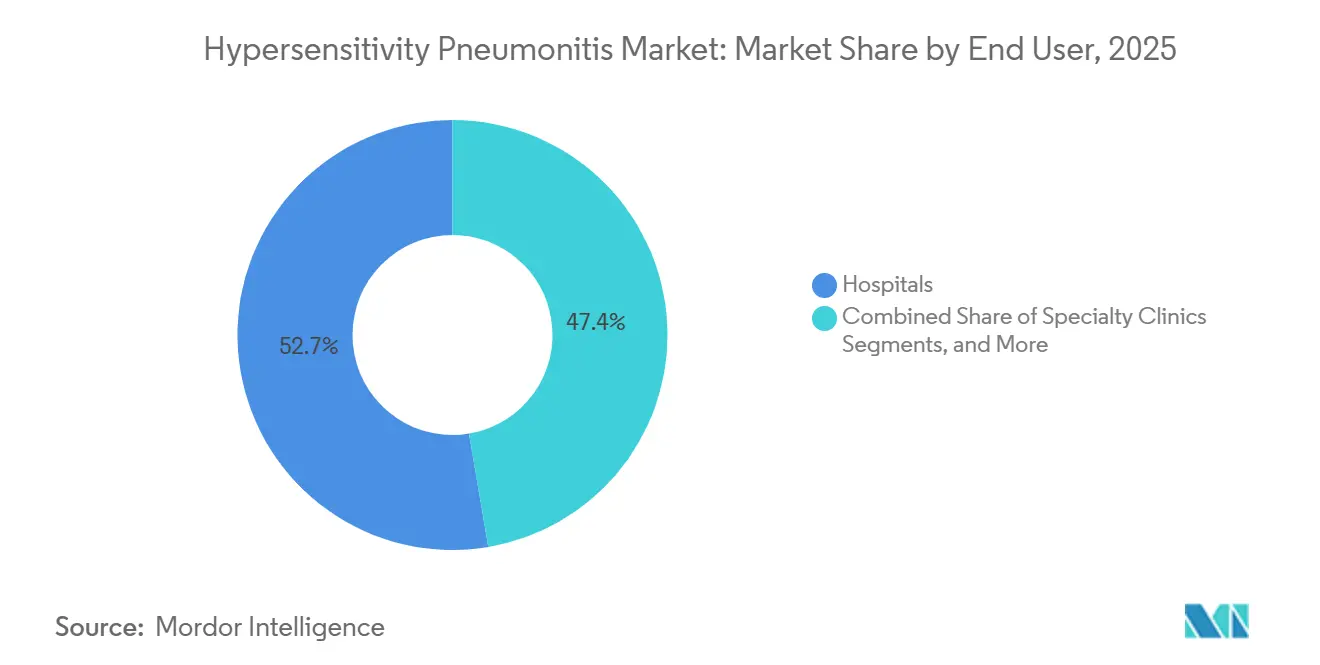

- Par utilisateur final, les hôpitaux ont capturé une part de 52,65 % en 2025, tandis que les cliniques spécialisées devraient enregistrer le CAGR le plus élevé de 8,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 41,56 % de la part du marché de la pneumopathie d'hypersensibilité en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Pneumopathie d'Hypersensibilité

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La pneumopathie d'hypersensibilité fibrotique élargit le besoin de traitement à long terme | +1.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les retombées du traitement des maladies pulmonaires interstitielles fibrosantes progressives élargissent le marché | +1.0% | Amérique du Nord et Europe en premier, Asie-Pacifique en second | Moyen terme (2-4 ans) |

| L'incertitude diagnostique élevée maintient la prise de décision multidisciplinaire | +0.8% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Surveillance professionnelle dans les milieux agricoles et liés aux oiseaux | +0.6% | Europe, Amérique du Nord et Asie-Pacifique, avec des retombées vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Dépistage des expositions aux moisissures intérieures, aux humidificateurs et aux systèmes de climatisation | +0.5% | Asie-Pacifique en cœur, notamment le Japon et la Chine, avec une pertinence en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Pneumopathie d'Hypersensibilité Fibrotique Élargit le Besoin de Traitement à Long Terme

La pneumopathie d'hypersensibilité fibrotique élargit le besoin de traitement à long terme sur le marché de la pneumopathie d'hypersensibilité, car les cliniciens la gèrent désormais comme une évolution distincte de la maladie avec un pronostic et un parcours thérapeutique différents. La pneumopathie d'hypersensibilité représentait 26 % de la population INBUILD pour la maladie pulmonaire interstitielle fibrosante progressive, soulignant son besoin important en ressources thérapeutiques dans le cadre de soins plus large. Dans la surveillance post-commercialisation du nintédanib au Japon sur deux ans, la pneumopathie d'hypersensibilité représentait 10,05 % de la cohorte PF-ILD, et 73,17 % de ces patients ont présenté des réactions indésirables aux médicaments, indiquant un groupe de traitement actif et étroitement surveillé. La directive S2k 2025 de l'Allemagne a approuvé la thérapie antifibrotique pour la pneumopathie d'hypersensibilité fibrotique progressive et a ajouté une surveillance structurée de l'exposition professionnelle, élevant les normes de prescription sur ce marché et influençant potentiellement les pays européens voisins.

Les Retombées du Traitement des Maladies Pulmonaires Interstitielles Fibrosantes Progressives Élargissent le Marché de la Pneumopathie d'Hypersensibilité

Le marché de la pneumopathie d'hypersensibilité s'élargit parce que les médicaments initialement développés pour la fibrose pulmonaire idiopathique sont désormais utilisés sous l'étiquette plus large de fibrose pulmonaire progressive, où la pneumopathie d'hypersensibilité est un diagnostic sous-jacent explicite. Le nérandomilast de Boehringer Ingelheim a reçu l'approbation de la FDA en décembre 2025 pour la fibrose pulmonaire progressive, marquant une étape majeure pour la thérapie antifibrotique dans cet espace thérapeutique. L'essai FIBRONEER-ILD a montré que le nérandomilast 9 mg a délivré un avantage de 83 mL par rapport au placebo dans la préservation de la CVF à la semaine 52, avec un effet thérapeutique cohérent dans le sous-groupe de pneumopathie d'hypersensibilité. Le même produit a reçu un avis positif du CHMP en mai 2026 et l'approbation de la MHRA britannique en juillet 2026, créant un parcours réglementaire multi-régional en une seule année. Chaque nouvel essai sur la fibrose pulmonaire progressive incluant la pneumopathie d'hypersensibilité comme sous-groupe renforce les arguments des payeurs et soutient l'adoption de thérapies à plus haute valeur ajoutée sur le marché de la pneumopathie d'hypersensibilité.[1]Medicines & Healthcare products Regulatory Agency, "Nérandomilast (Jascayd) Approuvé pour Traiter les Patients Adultes atteints de Fibrose Pulmonaire Idiopathique et de Fibrose Pulmonaire Progressive," GOV.UK, gov.uk

L'Incertitude Diagnostique Élevée Maintient la Prise de Décision Multidisciplinaire

L'incertitude diagnostique reste élevée sur le marché de la pneumopathie d'hypersensibilité et continue de stimuler l'utilisation des ressources, car les patients subissent souvent des examens d'imagerie répétés, des analyses de laboratoire, une bronchoscopie et un avis spécialisé avant le début du traitement. Une revue de gestion de 2025 a indiqué que les cliniciens n'identifient aucun antigène causal dans 50 % des cas confirmés, faisant de la discussion multidisciplinaire un élément central du diagnostic fiable. La tomodensitométrie haute résolution reste essentielle, et une étude d'imagerie multicentrique de 2024 a montré que le système ATS, JRS et ALAT offrait une spécificité plus élevée que l'approche ACCP dans les contextes de faible prévalence, influençant la revue d'imagerie dans les centres de référence.[2] Koschel D., "Diagnostic et Traitement de la Pneumopathie d'Hypersensibilité, Directive S2k de la Société Allemande de Pneumologie et de la Société Allemande d'Allergologie et d'Immunologie Clinique," PMC, pmc.ncbi.nlm.nih.gov Une revue narrative de 2025 a également noté que l'analyse de tomodensitométrie haute résolution basée sur l'IA et les panels protéomiques plasmatiques pourraient prédire la progression fibrotique à court terme avec une haute sensibilité, faisant évoluer le diagnostic vers une surveillance continue plutôt qu'un événement ponctuel.[3]Ferrara G., "Concepts Actuels dans le Diagnostic et le Traitement de la Pneumopathie d'Hypersensibilité, Une Revue Narrative," Revue Brésilienne de Pneumologie, doi.org La coexistence de plusieurs systèmes de directives entre les pays maintient les chaînes de référence actives et soutient l'activité commerciale sur le marché de la pneumopathie d'hypersensibilité.

Surveillance Professionnelle dans les Milieux Agricoles et Liés aux Oiseaux

La surveillance professionnelle dans les milieux agricoles, de manipulation de volailles et d'exposition aviaire reste une voie majeure par laquelle de nouveaux patients entrent sur le marché de la pneumopathie d'hypersensibilité. Les données du programme SWORD du Royaume-Uni pour 2016-2022 ont estimé l'incidence de la pneumopathie d'hypersensibilité professionnelle à 1,77 cas par million de travailleurs, avec les champignons et moisissures, les fluides de travail des métaux et les protéines aviaires comme principaux groupes d'exposition. En Allemagne, les organismes d'assurance accidents statutaires ont enregistré une moyenne de 112 cas professionnels suspectés par an entre 1999 et 2022, mais n'en ont formellement reconnu qu'une part limitée comme maladie professionnelle, indiquant un pool restant de cas non traités. Une analyse de cohorte nationale au Japon a révélé que l'identification précoce des antigènes était associée à un déclin plus lent de la CVF, montrant qu'une meilleure surveillance peut se traduire par des épisodes de traitement plus précoces et plus longs. Une étude de 2025 dans le Journal of Occupational Health a également noté que des enquêtes environnementales coordonnées impliquant des médecins du travail, des hygiénistes industriels et des tests d'antigènes restent le moyen le plus fiable de détecter précocement les maladies liées aux moisissures, soutenant la détection continue de cas sur le marché de la pneumopathie d'hypersensibilité.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| L'absence d'un étalon-or diagnostique unique ralentit l'initiation du traitement | -0.5% | Mondial | Long terme (≥ 4 ans) |

| L'échec de l'identification des antigènes limite la thérapie dirigée vers l'étiologie | -0.4% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| La pression sur le remboursement favorise les régimes de corticostéroïdes à faible coût | -0.4% | Europe, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Une base de preuves prospectives faible contraint la sélection thérapeutique | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Absence d'un Étalon-Or Diagnostique Unique Ralentit l'Initiation du Traitement

L'absence d'un étalon-or diagnostique largement accepté ralentit l'initiation du traitement sur le marché de la pneumopathie d'hypersensibilité, car les cliniciens reclassifient souvent les patients selon différents systèmes diagnostiques avant de finaliser les plans de soins. Les critères ATS, JRS et ALAT de 2020, le cadre ACCP et la directive coréenne de 2025 diffèrent en sensibilité et en spécificité, créant des variations entre les centres, notamment dans les contextes à ressources limitées. Les cliniciens requièrent souvent une bronchoscopie et un lavage bronchoalvéolaire pour un diagnostic de haute confiance, mais ces procédures invasives ne sont pas systématiquement disponibles en dehors des centres tertiaires de maladies pulmonaires interstitielles. Les tests sérologiques incohérents, dus à des méthodes ELISA et de chimiluminescence non standardisées et à des panels d'antigènes spécifiques à la géographie, prolongent davantage les délais de référence, retardent l'engagement des spécialistes et ralentissent l'entrée dans le traitement basé sur les directives.

La Pression sur le Remboursement Favorise les Régimes de Corticostéroïdes à Faible Coût

La pression sur le remboursement continue de favoriser les régimes de corticostéroïdes à faible coût, limitant l'expansion des segments à plus haute valeur ajoutée du marché de la pneumopathie d'hypersensibilité malgré l'évolution des pratiques cliniques. Une étude pharmacoéconomique de 2024 a confirmé que la prednisolone et la méthylprednisolone restent les options thérapeutiques les moins coûteuses, soutenant la préférence des payeurs lorsque les preuves comparatives directes dans la pneumopathie d'hypersensibilité restent limitées. Au Chili, les canaux d'approvisionnement public ont continué à restreindre l'accès à la thérapie antifibrotique pour la pneumopathie d'hypersensibilité fibrotique, même si des études avaient déjà documenté un bénéfice clinique. Les biologiques injectables en développement font l'objet d'un examen plus approfondi, car de nombreux payeurs sont susceptibles d'attendre des preuves randomisées positives avant examen, créant des délais commerciaux pour les thérapies premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Maladie : Les Formes Chroniques Ancrent les Revenus Tandis que les Sous-Types Aigus Captent un Volume de Cas Croissant

La pneumopathie d'hypersensibilité chronique a représenté 48,65 % du segment par type de maladie en 2025, lui conférant la position dominante sur le marché de la pneumopathie d'hypersensibilité. Sa prédominance est due à des épisodes de soins plus longs et à une utilisation plus élevée de l'imagerie, du suivi, des conseils d'éviction des antigènes, des corticostéroïdes, des immunosuppresseurs et des antifibrotiques. La maladie aiguë et subaiguë est également restée importante, car elle a continué à générer des travaux diagnostiques et un suivi surveillé malgré une meilleure réversibilité que les cas fibrotiques chroniques. Une étude PLOS ONE de 2025 a montré que l'exposition aux moisissures à domicile était souvent négligée en dehors du Japon, indiquant que certains cas subaigus et chroniques n'étaient pas identifiés avant que les cliniciens n'examinent l'historique environnemental plus en détail.

La pneumopathie d'hypersensibilité aiguë devrait croître à un CAGR de 6,93 % jusqu'en 2031, ce qui en fait le sous-type de maladie à la croissance la plus rapide sur le marché de la pneumopathie d'hypersensibilité. Un dépistage professionnel plus structuré identifie des cas aigus légers et modérés qui étaient auparavant traités comme une maladie virale ou une irritation respiratoire à court terme. Une étude nationale japonaise a révélé que le poumon à humidificateur, principalement de phénotype aigu et subaigu, a montré une tendance à la hausse entre 2011 et 2021, avec une augmentation notable pendant la période de la COVID-19 à mesure que le temps passé à l'intérieur et l'utilisation des humidificateurs augmentaient. Les premières estimations nationales de prévalence au Japon pour la pneumopathie d'hypersensibilité fibrotique et non fibrotique ont également fourni au marché de la pneumopathie d'hypersensibilité une base plus solide pour planifier le volume de cas et la demande de traitement dans la région.

Par Diagnostic : L'Imagerie Domine le Segment Tandis que les Biomarqueurs de Laboratoire Gagnent du Terrain

L'imagerie a représenté 57,23 % de la taille du marché de la pneumopathie d'hypersensibilité dans le segment du diagnostic en 2025, ce qui en fait le plus grand segment diagnostique. La tomodensitométrie haute résolution est restée l'outil de première ligne dans les principales directives car elle était essentielle pour distinguer les formes fibrotiques des formes non fibrotiques et pour affiner le diagnostic différentiel. Une étude de 2025 dans Diagnostics a révélé que la tomodensitométrie haute résolution expiratoire, notamment l'évaluation du piégeage d'air, était l'un des signaux radiologiques uniques les plus forts soutenant un diagnostic multidisciplinaire de pneumopathie d'hypersensibilité. La bronchoscopie et le lavage bronchoalvéolaire sont restés importants lorsque l'imagerie était non concluante, tandis que la biopsie pulmonaire est restée limitée aux cas sélectionnés nécessitant une identification de granulomes.

Les tests de laboratoire devraient croître à un CAGR de 8,67 % jusqu'en 2031, ce qui en fait le sous-segment diagnostique à la croissance la plus rapide sur le marché de la pneumopathie d'hypersensibilité. La croissance est portée par les panels d'IgG sériques spécifiques, les tests KL-6 et des approches protéomiques plus larges qui soutiennent un diagnostic moins invasif. Une étude Respiratory Research de 2025 a rapporté qu'un modèle combiné exosomal KL-6, CAPN2 et SP-B a atteint une AUC de 0,987 dans le sous-typage des maladies pulmonaires interstitielles, établissant un solide point de référence pour les futurs tests axés sur la pneumopathie d'hypersensibilité. Un prétirage de 2026 a également identifié deux endotypes immuno-métaboliques sanguins dans la pneumopathie d'hypersensibilité fibrotique avec des trajectoires cliniques différentes, suggérant que les outils de laboratoire évolueront du dépistage large vers un phénotypage plus précis de la maladie sur le marché de la pneumopathie d'hypersensibilité.

Par Thérapie : Les Corticostéroïdes Maintiennent la Base Tandis que les Antifibrotiques Élargissent le Plafond

Les corticostéroïdes ont représenté une part de 61,34 % du segment thérapeutique en 2025, les maintenant au centre du marché de la pneumopathie d'hypersensibilité. Leur position reflétait une utilisation de première ligne bien établie, une large disponibilité générique et une utilisation continue dans les formes non fibrotiques de la maladie. Les immunosuppresseurs tels que le mycophénolate mofétil, l'azathioprine et le rituximab ont suivi les stéroïdes et étaient utilisés plus souvent dans les cas fibrotiques modérés et sévères, notamment lorsque les cliniciens avaient besoin d'options d'épargne des stéroïdes. Les soins de soutien, notamment l'oxygénothérapie, la réhabilitation pulmonaire et le bilan de transplantation, sont restés importants mais étaient concentrés dans les milieux de soins hospitaliers avancés.

Les antifibrotiques devraient croître à un CAGR de 8,35 % jusqu'en 2031, ce qui en fait la classe thérapeutique à la croissance la plus rapide sur le marché de la pneumopathie d'hypersensibilité. Cette hausse fait suite à l'approbation par la FDA en décembre 2025 du nérandomilast pour la fibrose pulmonaire progressive et à l'utilisation continue du nintédanib dans la pneumopathie d'hypersensibilité fibrotique progressive. Une analyse de sous-groupe ACR 2025 a montré que le nérandomilast ralentissait de manière cohérente le déclin de la CVF dans les populations atteintes de maladies pulmonaires interstitielles auto-immunes et de pneumopathie d'hypersensibilité, renforçant la confiance dans l'utilisation spécifique à la maladie.

Par Voie d'Administration : La Thérapie Orale Domine Tandis que les Injectables Construisent une Niche

Les thérapies orales ont représenté une part de 62,88 % en 2025, conférant à cette voie la position la plus importante sur le marché de la pneumopathie d'hypersensibilité. Cette prédominance reflétait la domination des corticostéroïdes oraux et des formulations orales du nintédanib et du nérandomilast dans la pratique courante. La mise à jour de l'étiquette FDA de 2024 pour OFEV a réaffirmé son utilisation dans les maladies pulmonaires interstitielles fibrosantes chroniques avec un phénotype progressif, soutenant l'adoption des antifibrotiques oraux chez les patients éligibles atteints de pneumopathie d'hypersensibilité. Les immunosuppresseurs oraux tels que le mycophénolate mofétil et l'azathioprine ont ajouté un volume supplémentaire car les cliniciens les utilisaient comme agents d'épargne des stéroïdes dans la maladie fibrotique.

Les injectables devraient croître à un CAGR de 7,78 % jusqu'en 2031, ce qui en fait la voie à la croissance la plus rapide sur le marché de la pneumopathie d'hypersensibilité. Cette croissance est liée à l'utilisation de biologiques dans les populations réfractaires où les approches standard d'éviction des antigènes et d'immunosuppression ne permettent pas un contrôle stable de la maladie. Une étude de phase 2 du rituximab intraveineux dans la pneumopathie d'hypersensibilité réfractaire au traitement a rapporté une stabilisation de la CVF à six mois, fournissant le premier signal d'efficacité en vie réelle évalué par les pairs pour un biologique dans ce contexte.

Par Utilisateur Final : Les Hôpitaux Dirigent les Soins Complexes Tandis que les Cliniques Spécialisées Gagnent en Dynamisme

Les hôpitaux ont représenté une part de 52,65 % en 2025, les maintenant comme le plus grand segment d'utilisateurs finaux sur le marché de la pneumopathie d'hypersensibilité. Leur rôle était le plus fort dans l'imagerie par tomodensitométrie haute résolution, la bronchoscopie, le lavage bronchoalvéolaire, la gestion des exacerbations aiguës et le bilan de transplantation avancé pour la maladie fibrotique progressive. Les grands centres académiques dotés de programmes dédiés aux maladies pulmonaires interstitielles ont continué à générer les épisodes de traitement à la plus haute valeur ajoutée en combinant imagerie, sérologie et gestion multimédicamenteuse dans un seul cadre. Les laboratoires de diagnostic et les instituts académiques ont également contribué à une part croissante de la chaîne de valeur à mesure que le développement de la sérologie et des biomarqueurs se déplaçait de plus en plus en dehors du service hospitalier.

Les cliniques spécialisées devraient croître à un CAGR de 8,76 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide sur le marché de la pneumopathie d'hypersensibilité. Ces cliniques prennent une part plus importante des cas fibrotiques chroniques et stables qui nécessitent une surveillance de la fonction pulmonaire, une gestion antifibrotique et une imagerie périodique sans hospitalisation complète. Une étude nationale sud-coréenne a révélé que les nouveaux cas incidents de pneumopathie d'hypersensibilité avaient un âge moyen de 52 ans et étaient répartis presque également par sexe, soutenant un modèle de soins spécialisés ambulatoires à long terme. Ce changement est important car il transforme chaque patient stable en une opportunité de suivi de plus longue durée pour le marché de la pneumopathie d'hypersensibilité.

Analyse Géographique

L'Amérique du Nord a détenu une part de 41,56 % en 2025, ce qui en fait le plus grand bloc régional sur le marché de la pneumopathie d'hypersensibilité. La région a bénéficié d'une solide infrastructure de maladies pulmonaires interstitielles, d'un accès élevé aux spécialistes et de voies de remboursement qui ont soutenu les thérapies avancées plus efficacement que de nombreux systèmes publics. Les États-Unis sont restés le plus grand marché national de la région, avec une incidence déclarée allant de 1,28 à 1,94 nouveaux cas pour 100 000 personnes par an. De plus, 50 % des cas américains avaient encore un antigène non identifié, soutenant les références répétées, l'imagerie et les avis de spécialistes. L'approbation du nérandomilast aux États-Unis en décembre 2025 a également positionné l'Amérique du Nord à l'avant-garde du virage antifibrotique sur le marché de la pneumopathie d'hypersensibilité.

L'Europe a formé le deuxième plus grand groupe régional sur le marché de la pneumopathie d'hypersensibilité, dirigé par l'Allemagne, le Royaume-Uni et la France. La directive S2k de l'Allemagne en janvier 2025 a formalisé l'utilisation des antifibrotiques dans la pneumopathie d'hypersensibilité fibrotique progressive et a renforcé la surveillance de l'exposition professionnelle, ce qui pourrait influencer les normes de prescription dans les pays voisins. Au Royaume-Uni, l'approbation de la MHRA pour le nérandomilast en juillet 2026 a créé un parcours thérapeutique formel pour la fibrose pulmonaire idiopathique et la fibrose pulmonaire progressive, y compris la fibrose liée à la pneumopathie d'hypersensibilité. Le registre REGINHA de l'Espagne a également contribué à définir les résultats locaux, soutenant les pratiques de prescription et les négociations ultérieures sur les formulaires.

L'Asie-Pacifique devrait croître à un CAGR de 9,56 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de la pneumopathie d'hypersensibilité. Le Japon reste un moteur clé, car sa première enquête épidémiologique nationale a estimé la prévalence de la pneumopathie d'hypersensibilité fibrotique à 6,3 pour 100 000 et la prévalence non fibrotique à 3,6 pour 100 000, avec un regroupement méridional notable lié à l'exposition aux moisissures et aux oiseaux. Les résultats de la surveillance post-commercialisation 2026 du Japon ont également confirmé l'utilisation du nintédanib en vie réelle dans les programmes de maladies fibrosantes progressives incluant la pneumopathie d'hypersensibilité. La Corée du Sud a rapporté des taux d'incidence de 1,14 à 2,16 pour 100 000 personnes entre 2011 et 2020, et sa directive 2025 a ajouté un soutien conditionnel aux antifibrotiques dans la maladie fibrotique. Le Moyen-Orient et l'Afrique et l'Amérique du Sud resteront des opportunités à plus long terme, car l'accès aux spécialistes, la profondeur du remboursement et la surveillance professionnelle restent inégaux dans de nombreux pays.

Paysage Concurrentiel

Le marché de la pneumopathie d'hypersensibilité est modérément concentré et façonné par deux groupes liés : les entreprises pharmaceutiques du côté thérapeutique et les fournisseurs d'imagerie et de laboratoire du côté diagnostique. Boehringer Ingelheim détenait la position stratégique la plus claire, car le nérandomilast représentait la seule thérapie à nouveau mécanisme dans cet espace avec un récent parcours réglementaire multi-régional aux États-Unis, en Europe et au Royaume-Uni. Cette séquence a fait évoluer le marché d'un mix thérapeutique dominé principalement par des stéroïdes génériques vers un segment antifibrotique plus différencié. Les preuves cliniques dans la fibrose pulmonaire progressive ont encore soutenu la position de l'entreprise, car elles étaient directement liées à la fibrose associée à la pneumopathie d'hypersensibilité.

La concurrence s'est également construite autour de la maladie réfractaire, où les biologiques pourraient conduire la prochaine vague de changement thérapeutique sur le marché de la pneumopathie d'hypersensibilité. Une étude Scientific Reports de 2025 a indiqué que le rituximab intraveineux stabilisait la CVF dans la pneumopathie d'hypersensibilité réfractaire au traitement, donnant aux grandes entreprises axées sur l'immunologie un signal de développement plus clair. aTyr Pharma est également resté actif dans les maladies pulmonaires interstitielles granulomateuses adjacentes, avec des résultats de phase 3 de l'efzofitimod en septembre 2025 et un dépôt d'IND en juin 2026 pour une nouvelle étude de phase 3 dans la sarcoïdose pulmonaire. Bien que ces programmes ne représentaient pas des approbations pour la pneumopathie d'hypersensibilité, les parties prenantes ont continué à les surveiller en raison du chevauchement avec la gestion des maladies pulmonaires granulomateuses et restrictives.

Du côté diagnostique, Siemens Healthineers, Thermo Fisher Scientific, Abbott Laboratories et Sysmex Corporation détenaient des positions importantes dans les flux de travail de tomodensitométrie haute résolution, d'immunodosage et de lavage bronchoalvéolaire sur le marché de la pneumopathie d'hypersensibilité. L'imagerie est restée commercialement centrale car la tomodensitométrie haute résolution était requise tôt dans le bilan et continuait à soutenir la classification fibrotique versus non fibrotique dans la plupart des parcours de soins. Les plateformes de laboratoire ont gagné en importance à mesure que les tests d'IgG sériques, la mesure du KL-6 et les futurs panels protéomiques devenaient plus pertinents pour l'évaluation répétée. En conséquence, la concurrence s'est progressivement déplacée du diagnostic autonome vers la surveillance de la maladie et le phénotypage affiné.

Leaders du Secteur de la Pneumopathie d'Hypersensibilité

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd.

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Le nérandomilast (Jascayd) de Boehringer Ingelheim a reçu l'approbation de la MHRA britannique pour la fibrose pulmonaire idiopathique et la fibrose pulmonaire progressive, y compris la fibrose liée à la pneumopathie d'hypersensibilité, le rendant disponible pour les patients du NHS.

- Mai 2026 : Le CHMP de l'UE a adopté un avis positif pour le nérandomilast (Jascayd) dans la fibrose pulmonaire idiopathique et la fibrose pulmonaire progressive, y compris les maladies pulmonaires interstitielles fibrosantes progressives telles que la pneumopathie d'hypersensibilité.

- Décembre 2025 : La FDA a approuvé le nérandomilast (JASCAYD) de Boehringer Ingelheim pour la fibrose pulmonaire progressive chez les adultes, y compris la pneumopathie d'hypersensibilité.

Portée du Rapport sur le Marché Mondial de la Pneumopathie d'Hypersensibilité

Selon la portée du rapport, la pneumopathie d'hypersensibilité (PH) est un trouble du système immunitaire dans lequel les poumons s'enflamment après une inhalation répétée d'allergènes environnementaux, tels que les moisissures, les bactéries ou les protéines animales. Également connue sous le nom d'alvéolite allergique extrinsèque, elle peut provoquer des symptômes pseudo-grippaux ou, avec le temps, conduire à une cicatrisation irréversible des poumons (fibrose pulmonaire).

Le marché de la pneumopathie d'hypersensibilité est segmenté par type de maladie, diagnostic, thérapie, voie d'administration, utilisateur final et géographie. Par type de maladie, le marché est segmenté en pneumopathie d'hypersensibilité aiguë, pneumopathie d'hypersensibilité subaiguë et pneumopathie d'hypersensibilité chronique. Par diagnostic, le marché comprend l'imagerie, les tests de laboratoire, la bronchoscopie et le lavage bronchoalvéolaire, et la biopsie pulmonaire. Par thérapie, le marché est segmenté en corticostéroïdes, immunosuppresseurs, antifibrotiques et soins de soutien. Par voie d'administration, le marché est catégorisé en oral, injectable et inhalé. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, laboratoires de diagnostic et instituts académiques et de recherche. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Pneumopathie d'Hypersensibilité Aiguë |

| Pneumopathie d'Hypersensibilité Subaiguë |

| Pneumopathie d'Hypersensibilité Chronique |

| Imagerie |

| Tests de Laboratoire |

| Bronchoscopie et Lavage Bronchoalvéolaire |

| Biopsie Pulmonaire |

| Corticostéroïdes |

| Immunosuppresseurs |

| Antifibrotiques |

| Soins de Soutien |

| Orale |

| Injectable |

| Inhalée |

| Hôpitaux |

| Cliniques Spécialisées |

| Laboratoires de Diagnostic |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Maladie | Pneumopathie d'Hypersensibilité Aiguë | |

| Pneumopathie d'Hypersensibilité Subaiguë | ||

| Pneumopathie d'Hypersensibilité Chronique | ||

| Par Diagnostic | Imagerie | |

| Tests de Laboratoire | ||

| Bronchoscopie et Lavage Bronchoalvéolaire | ||

| Biopsie Pulmonaire | ||

| Par Thérapie | Corticostéroïdes | |

| Immunosuppresseurs | ||

| Antifibrotiques | ||

| Soins de Soutien | ||

| Par Voie d'Administration | Orale | |

| Injectable | ||

| Inhalée | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Laboratoires de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale du marché de la pneumopathie d'hypersensibilité en 2026 ?

La taille du marché de la pneumopathie d'hypersensibilité est de 1,39 million USD en 2026 et devrait atteindre 1,79 million USD d'ici 2031 à un CAGR de 5,25 %.

Quelle région mène la demande actuelle de traitement de la pneumopathie d'hypersensibilité ?

L'Amérique du Nord a dominé avec une part de 41,56 % en 2025, soutenue par une infrastructure plus solide de maladies pulmonaires interstitielles, un accès aux spécialistes et un remboursement plus large des traitements.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 9,56 % jusqu'en 2031, portée par une meilleure détection des cas, des données épidémiologiques nationales et une adoption croissante des antifibrotiques dans des pays tels que le Japon et la Corée du Sud.

Quelle catégorie thérapeutique se développe le plus rapidement ?

Les antifibrotiques sont la classe thérapeutique à la croissance la plus rapide avec un CAGR de 8,35 %, soutenus par l'approbation du nérandomilast dans la fibrose pulmonaire progressive et l'utilisation continue du nintédanib dans la maladie fibrotique progressive.

Pourquoi les hôpitaux représentent-ils encore la plus grande part d'utilisateurs finaux ?

Les hôpitaux ont représenté une part de 52,65 % en 2025 car ils restent centraux pour la tomodensitométrie haute résolution, la bronchoscopie, le lavage bronchoalvéolaire, les soins des exacerbations aiguës et le bilan de transplantation.

Quel est le principal défi qui ralentit l'adoption plus large du traitement ?

Les principaux obstacles sont l'absence d'un étalon-or diagnostique unique, l'échec fréquent à identifier l'antigène causal et les systèmes de remboursement qui favorisent encore les corticostéroïdes à faible coût par rapport aux thérapies plus récentes.

Dernière mise à jour de la page le: