Taille et part du marché de l'hydraulique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 60.11 Milliards de dollars |

| Taille du Marché (2031) | 74.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydraulique par Mordor Intelligence

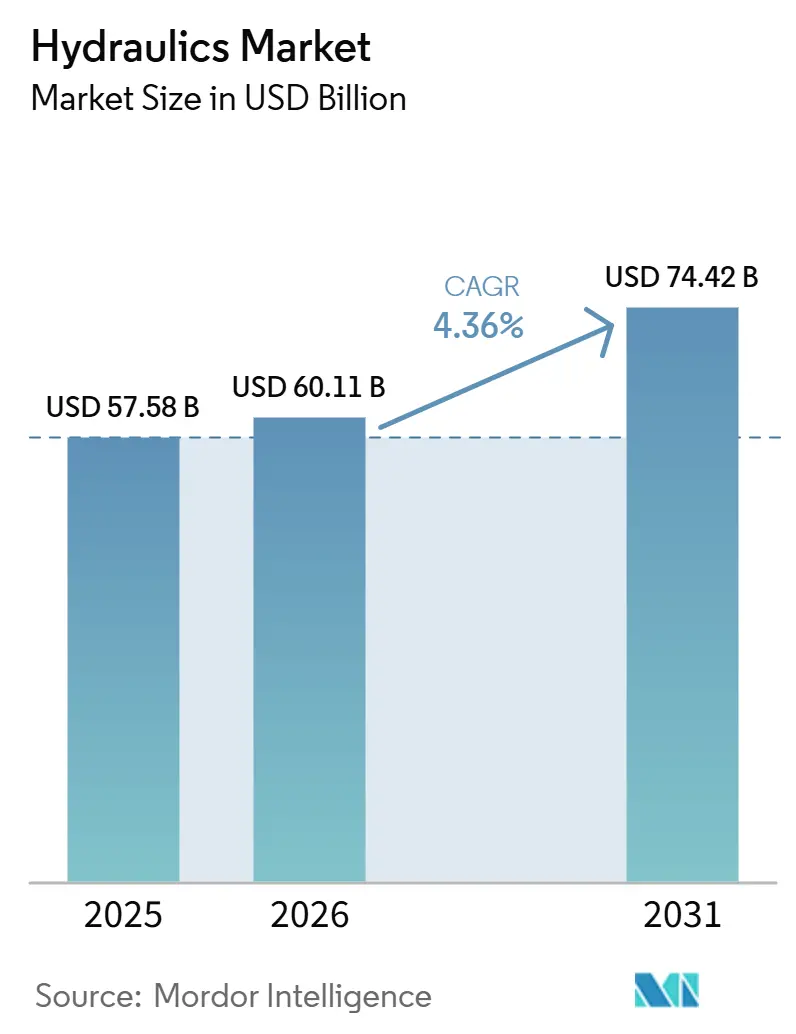

La taille du marché de l'hydraulique devrait s'étendre de 57,58 milliards USD en 2025 et 60,11 milliards USD en 2026 à 74,42 milliards USD d'ici 2031, et devrait enregistrer un CAGR de 4,36 % entre 2026 et 2031. Le marché de l'hydraulique continue de bénéficier de la demande dans les applications où la haute densité de force, la longue durée de vie et la transmission de puissance fiable restent plus importantes qu'un passage complet aux systèmes électromécaniques. Les dépenses d'infrastructure en Asie-Pacifique et au Moyen-Orient, combinées à la demande de remplacement provenant des flottes de matériels mobiles vieillissants en Amérique du Nord et en Europe, continuent de soutenir le marché. Des recherches attendues en 2025 indiquent que les actionneurs électro-hydrauliques peuvent réduire la consommation d'énergie jusqu'à 54 % par rapport aux systèmes hydrauliques conventionnels, soutenant l'investissement dans des architectures hydrauliques avancées plutôt que dans une substitution totale. Le marché de l'hydraulique continue également d'attirer l'intérêt à mesure que les commandes numériques, les outils de maintenance prédictive et l'intégration de capteurs améliorent l'efficacité des systèmes et la disponibilité des équipements. La pression concurrentielle reste active sur l'ensemble du marché, tandis que les pénuries de main-d'œuvre et les pressions sur les coûts des matériaux continuent de contraindre l'expansion des marges dans certaines parties de la chaîne de valeur.

Principaux enseignements du rapport

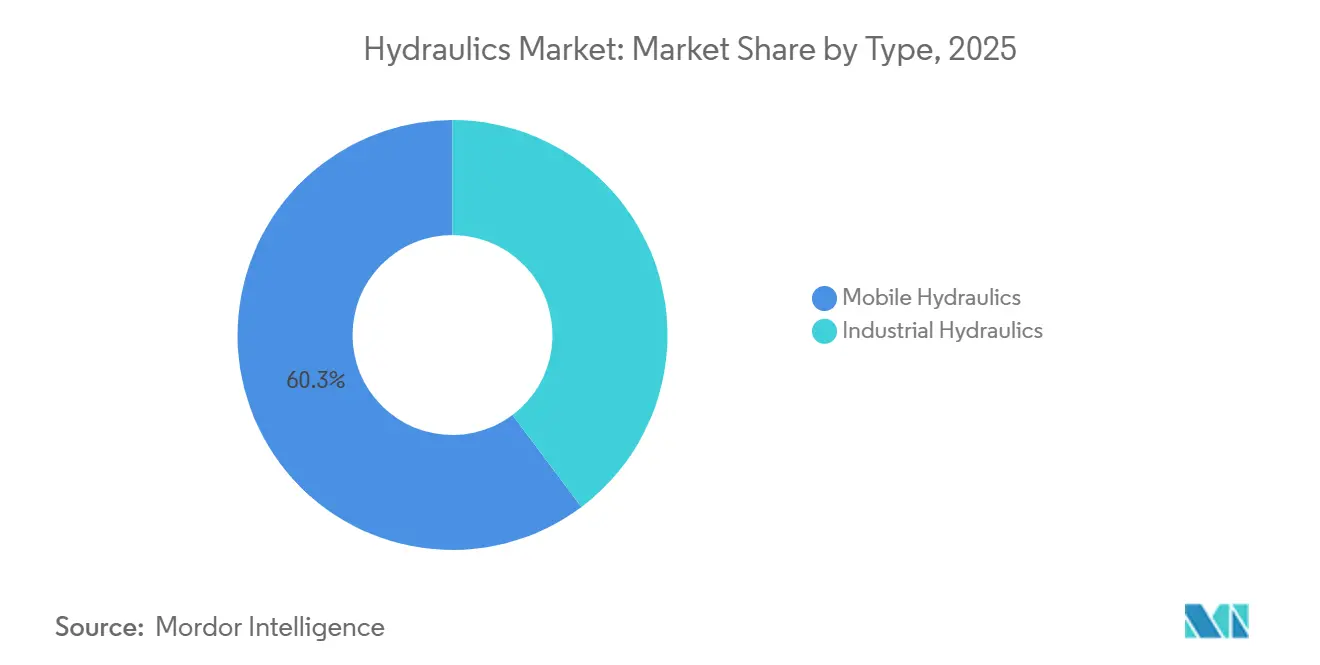

- Par type, l'hydraulique mobile a dominé avec une part de 60,25 % en 2025, tandis que l'hydraulique industrielle devrait se développer à un CAGR de 4,85 % jusqu'en 2031.

- Par composant, les pompes représentaient une part de 25,85 % en 2025, tandis que les vannes ont enregistré le CAGR projeté le plus élevé à 5,76 % jusqu'en 2031.

- Par capteur, les capteurs de pression détenaient une part de 30,62 % en 2025, tandis que les capteurs de débit devraient croître à un CAGR de 5,33 % jusqu'en 2031.

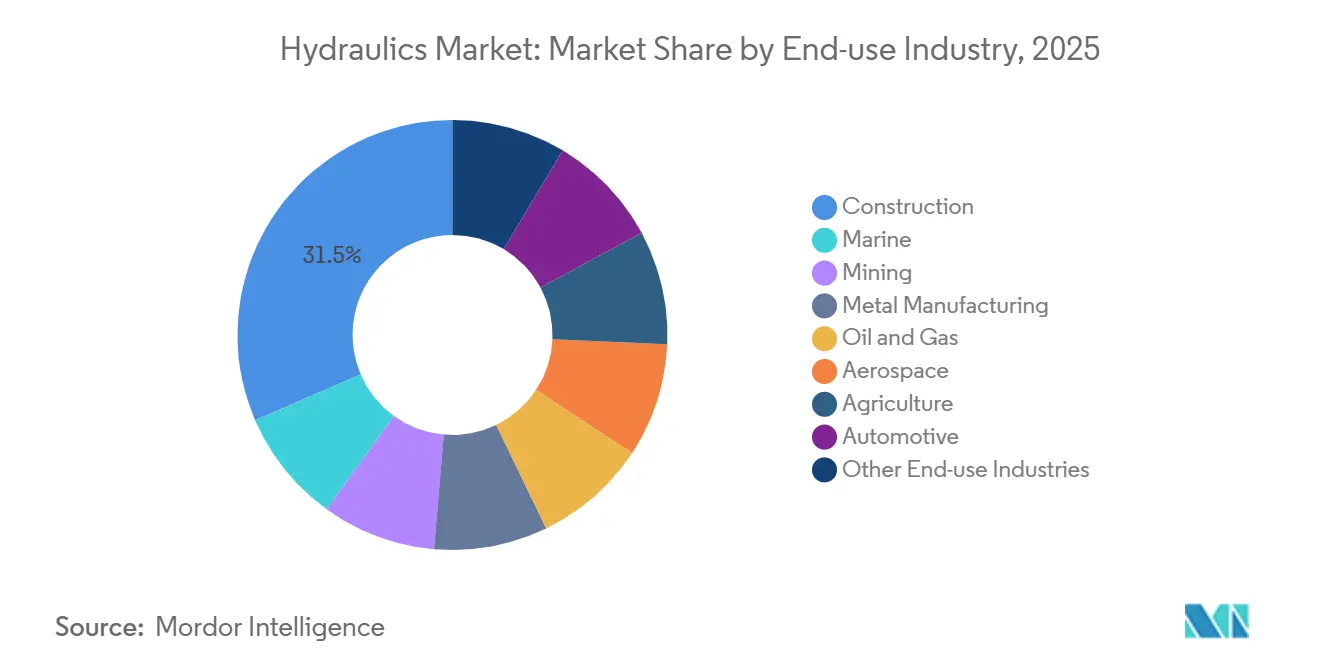

- Par secteur d'utilisation finale, la construction détenait une part de 31,48 % en 2025, tandis que l'exploitation minière devrait progresser à un CAGR de 5,27 % jusqu'en 2031.

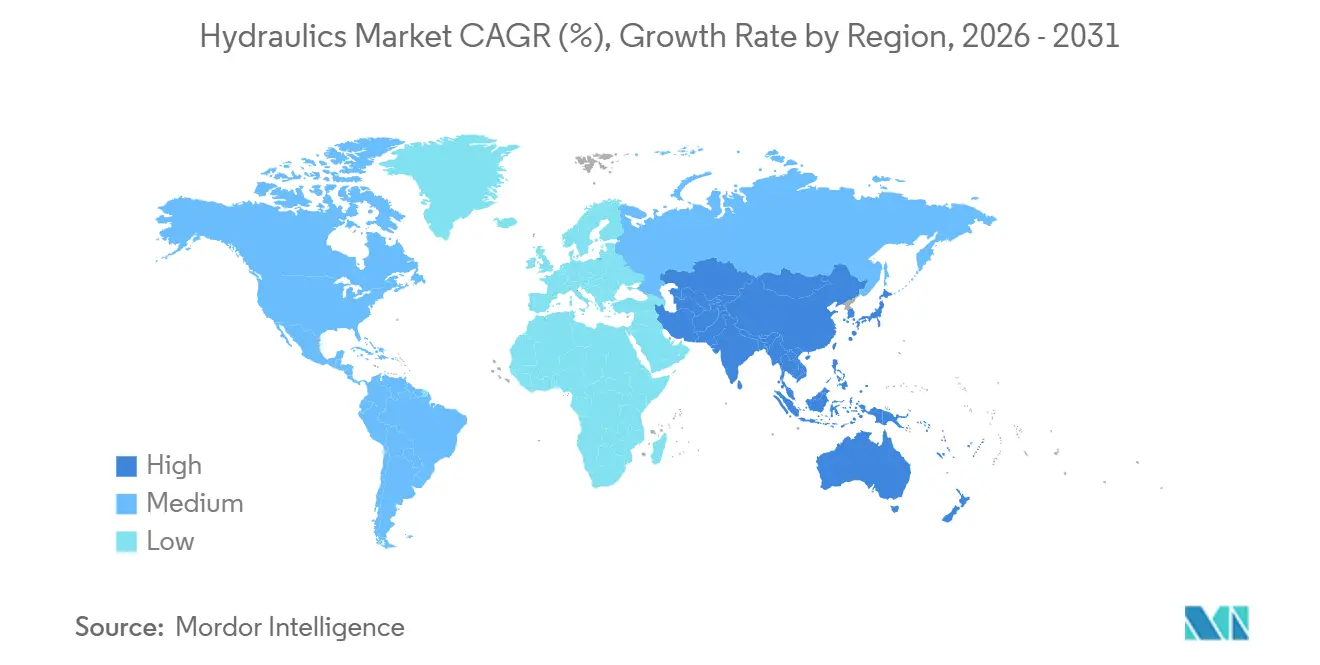

- Par géographie, l'Asie-Pacifique détenait une part de 39,65 % en 2025 et devrait être le segment régional à la croissance la plus rapide, avec un CAGR de 4,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'hydraulique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de l'automatisation des entrepôts et de l'industrie | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Transition vers l'électro-hydraulique et les architectures écoénergétiques | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Demande en machines agricoles de précision | +0.8% | Asie-Pacifique, Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Électrification des véhicules hors route | +0.7% | Amérique du Nord et UE, avec répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Hydraulique à capteurs intégrés et maintenance prédictive | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'électro-hydraulique et les architectures écoénergétiques

Les systèmes électro-hydrauliques remplacent les circuits à cylindrée fixe dans les applications de construction, d'agriculture et de presses industrielles sur le marché de l'hydraulique. Les utilisateurs privilégient une consommation d'énergie plus faible tout en maintenant la puissance de force et les performances de service que les systèmes hydrauliques offrent. Une étude de 2025 rapporte qu'une stratégie de pression d'alimentation variable basée sur la prédiction de charge a permis des économies d'énergie hydraulique de 70 % dans des applications de bras robotique à deux axes par rapport aux systèmes à pression d'alimentation fixe. La même étude a rapporté des économies d'énergie de 62,5 % dans les tests harmoniques standard et de 90 % dans les tests de référence multi-étapes pour les stratégies de contrôle des systèmes servo électro-hydrauliques. Ces données soutiennent l'investissement continu sur le marché de l'hydraulique, car les architectures de machines électrifiées nécessitent toujours des vannes, des commandes et des capteurs avancés pour gérer les entrées de puissance à vitesse variable.

Hydraulique à capteurs intégrés et maintenance prédictive

Les capteurs de pression, de débit, de température et de position font évoluer le marché de l'hydraulique d'un modèle axé sur le matériel vers un modèle davantage piloté par les données. Les capteurs intégrés permettent aux systèmes hydrauliques de dépasser les boucles analogiques fermées et de signaler en temps réel l'état, les performances et le risque de défaillance. Un cadre évalué par des pairs publié en mai 2026 a montré que les conceptions de capteurs factoriels fractionnaires combinées à des réseaux de neurones peuvent détecter les anomalies hydrauliques en temps réel avec des exigences limitées en données. Cela est pertinent pour le marché de l'hydraulique car les opérateurs de flottes peuvent faire fonctionner les machines plus près des performances cibles sans augmenter le risque de pannes majeures. Cela renforce également le côté service du marché de l'hydraulique, car les outils de maintenance prédictive soutiennent les diagnostics à distance, les cycles de remplacement planifiés et une meilleure gestion de la disponibilité.

Demande en machines agricoles de précision

L'agriculture de précision accroît la demande hydraulique sur le marché de l'hydraulique grâce à une plus grande complexité des systèmes et à des cycles de remplacement plus rapides. Les systèmes hydrauliques continuent de soutenir la prise de force, la direction et le contrôle des outils sur la plupart des machines agricoles. En conséquence, les pratiques agricoles avancées augmentent généralement la teneur hydraulique plutôt que de la réduire. Danfoss a lancé la famille de pompes à pistons X1P en avril 2025 pour les machines mobiles de puissance moyenne et a déclaré que la conception réduit l'hystérésis jusqu'à 80 % et le bruit hydraulique jusqu'à 3 dBA à 2 200 tr/min[1]Danfoss A/S, "Danfoss Power Solutions lance la famille X1P, première étape dans l'évolution de son portefeuille de pompes à pistons en circuit ouvert," Salle de presse Danfoss, danfoss.com. L'intégration d'équipements basés sur ISO 11783 (ISOBUS) augmente également le nombre de fonctions hydrauliques gérées indépendamment sur une seule machine sur le marché de l'hydraulique. L'Asie du Sud et l'Asie du Sud-Est restent importantes pour le marché de l'hydraulique car les niveaux de mécanisation continuent d'augmenter dans plusieurs systèmes de cultures.

Électrification des véhicules hors route

L'électrification modifie les spécifications hydrauliques sur le marché de l'hydraulique, mais elle n'élimine pas le besoin de puissance hydraulique. Les excavatrices et les chargeurs électriques nécessitent toujours des systèmes hydrauliques, bien que ces systèmes doivent désormais fonctionner efficacement sous des cycles de service intermittents et des entrées de pompe à vitesse variable. Ce changement de conception accroît le besoin d'un dosage précis, de commandes améliorées et d'une teneur en capteurs plus élevée dans chaque circuit hydraulique sur le marché de l'hydraulique. En conséquence, la composition de valeur sur le marché de l'hydraulique évolue vers des composants plus intelligents plutôt que vers un simple remplacement de volume. Cette tendance maintient le marché de l'hydraulique pertinent dans les programmes d'équipements hors route axés sur l'efficacité des batteries, la réactivité des systèmes et la précision du contrôle.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fuites de fluide hydraulique et coûts de conformité environnementale | -0.4% | Mondial, concentré dans l'UE, l'Amérique du Nord et l'Australie | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en maintenance et ingénierie hydrauliques | -0.3% | Amérique du Nord et UE, répercussions sur les centres miniers en APAC | Moyen terme (2-4 ans) |

| Pressions sur les prix des matières premières et des produits de base | -0.5% | Mondial, aiguë aux États-Unis, en Amérique du Sud et dans les pays MEA dépendants des importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fuites de fluide hydraulique et conformité environnementale

Les fuites de fluide hydraulique restent un problème clé sur le marché de l'hydraulique, affectant l'efficacité opérationnelle et la conformité réglementaire. La norme ISO 15380:2024 définit quatre catégories de fluides biodégradables — HETG, HEPG, HEES et HEPR — et établit des exigences de performance pour les fluides hydrauliques écologiquement acceptables[2]Institut slovène de normalisation, "SIST ISO 15380:2024, Spécifications pour les fluides hydrauliques écologiquement acceptables," SIST, standards.iteh.ai. Ces exigences modifient la structure des coûts dans certaines parties du marché de l'hydraulique, car les fluides, les joints et les raccords doivent de plus en plus se conformer aux normes environnementales. Elles modifient également les priorités de conception, car les fuites peuvent créer des exigences d'approvisionnement et de conformité au-delà de la maintenance. En conséquence, le marché de l'hydraulique fait face à un seuil d'ingénierie plus élevé pour les nouveaux systèmes, tandis que les fournisseurs dotés de capacités de contrôle des fuites ont une voie plus claire vers la différenciation.

Pénurie de main-d'œuvre qualifiée en ingénierie et maintenance hydrauliques

Le marché de l'hydraulique est également confronté à un défi de main-d'œuvre spécialisée. Les travaux de service hydraulique nécessitent de plus en plus des techniciens qui comprennent la dynamique des fluides, le calibrage de précision et les diagnostics basés sur les capteurs. La Fondation TechForce a signalé 241 842 postes de techniciens annuels vacants dans le secteur des machines industrielles en 2026, contre seulement 101 743 diplômés de programmes de formation, représentant un écart d'offre de 58 % et une perte de production basée sur les salaires de 7,42 milliards USD. Cette pénurie affecte le marché de l'hydraulique en ralentissant la mise en service, le service sur le terrain et le dépannage avancé dans les environnements mobiles et industriels. Elle renforce également la position des fournisseurs sur le marché de l'hydraulique qui proposent des diagnostics à distance, une maintenance prédictive et des contrats de service, réduisant ainsi la dépendance aux spécialistes de terrain limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les applications mobiles ancrent le volume tandis que la demande industrielle se développe

L'hydraulique mobile devrait représenter 60,25 % du marché de l'hydraulique en 2025, reflétant la haute teneur hydraulique utilisée dans les équipements de construction, d'agriculture, d'exploitation minière et de levage. Une seule excavatrice ou un seul chargeur peut utiliser plusieurs circuits simultanés pour les fonctions de flèche, de bras, de godet, de rotation et de propulsion, maintenant la valeur par machine élevée sur le marché de l'hydraulique. Ce profil d'équipement explique pourquoi les applications mobiles continuent d'ancrer le volume sur le marché de l'hydraulique, même si les exigences des utilisateurs finaux deviennent plus numériques. La base installée soutient également le marché de l'hydraulique, car les pièces d'usure, les joints et les composants de remplacement génèrent une demande aftermarket continue sur de longs cycles de vie des équipements. Les couches de contrôle activées par logiciel deviennent plus courantes dans ces machines, mais l'architecture hydraulique centrale reste au cœur de la transmission de puissance et de la production de travail.

L'hydraulique industrielle devrait être le segment de type à la croissance la plus rapide, enregistrant un CAGR de 4,85 % jusqu'en 2031, ce qui la maintient importante pour le secteur de l'hydraulique malgré sa base plus petite. L'automatisation des presses, le moulage par injection, le formage des métaux et les mises à niveau des machines de process soutiennent la demande sur le marché de l'hydraulique. Danfoss devrait introduire la pompe à pistons axiaux Vickers PVMX en décembre 2025 pour les applications de moulage par injection, de moulage du caoutchouc et de formage des métaux, avec une conception visant des performances dynamiques élevées, une consommation d'énergie réduite et un contrôle avancé. La réindustrialisation soutient également le marché de l'hydraulique, car les usines de semi-conducteurs, les usines de batteries et les installations aérospatiales nécessitent toujours des systèmes de presse hydraulique et d'actionnement avec de longues durées de vie. Le Verband Deutscher Maschinen- und Anlagenbau (VDMA) a projeté une croissance nominale des revenus de 3 % pour les fabricants européens de puissance fluidique en 2026, indiquant une stabilisation dans les industries clientes, bien que les pressions commerciales et politiques continuent de limiter une reprise plus rapide.

Par composant : les pompes dominent les revenus tandis que les vannes affichent la croissance la plus rapide

Les pompes devraient représenter 25,85 % de la taille du marché de l'hydraulique en 2025, car chaque circuit hydraulique dépend d'un étage de conversion de puissance. Les pompes à pistons, en particulier les conceptions à pistons axiaux à cylindrée variable, restent importantes dans les applications industrielles et mobiles à haute pression sur le marché de l'hydraulique. Les pompes à engrenages continuent de servir les applications moins coûteuses et moins complexes, les maintenant pertinentes dans les plateformes d'équipements plus simples. Le reste du marché de l'hydraulique comprend des vérins, des moteurs, des vannes, des filtres, des accumulateurs, des transmissions et d'autres composants de support, chacun jouant un rôle distinct dans la génération de force, le contrôle du mouvement, la propreté ou la gestion de l'énergie. Les vannes devraient croître à un CAGR de 5,76 % jusqu'en 2031, reflétant l'adoption croissante des commandes proportionnelles et de la gestion avancée du débit sur le marché de l'hydraulique.

Cette croissance des vannes est liée à la complexité croissante des systèmes sur le marché de l'hydraulique, car les machines électrifiées et automatisées nécessitent un contrôle de débit plus précis au niveau de la fonction. Les vannes directionnelles proportionnelles, les vannes à détection de charge et les collecteurs gérés électroniquement deviennent plus courants dans les équipements de gamme intermédiaire, plutôt que de rester limités aux systèmes haut de gamme. Les filtres et les accumulateurs, bien que plus petits en termes de revenus, continuent de façonner les performances sur le marché de l'hydraulique en soutenant le contrôle de la propreté, une durée de vie plus longue des composants et la récupération d'énergie. Des travaux évalués par des pairs dont la publication est attendue en 2025 ont montré que les machines hybrides hydrauliques peuvent réaliser des économies de carburant de 17 % à 48 % grce à la régénération d'énergie basée sur les accumulateurs. Les normes d'approvisionnement liées à la sécurité, au contrôle de la contamination et à la fiabilité poussent également le marché de l'hydraulique vers des niveaux de spécification moyens plus élevés dans toutes les catégories de composants.

Par capteur : les capteurs de pression dominent tandis que les capteurs de débit se développent le plus rapidement

Les capteurs de pression devraient détenir une part de 30,62 % en 2025 dans le segment des capteurs du marché de l'hydraulique, car ils sont essentiels pour surveiller l'intégrité du circuit, la charge du système et l'état des composants. Les fabricants utilisent des capteurs de pression dans une large gamme de systèmes mobiles et industriels, leur donnant la base installée la plus large sur le marché de l'hydraulique. Les capteurs de position, d'inclinaison, de température et de niveau restent également importants, mais leur utilisation dépend plus directement de la fonction de la machine et des conditions de fonctionnement. Les capteurs de débit devraient croître à un CAGR de 5,33 % jusqu'en 2031, reflétant le besoin de contrôle en temps réel dans les systèmes de maintenance prédictive et électro-hydrauliques sur le marché de l'hydraulique. Des recherches dont la publication est attendue en 2026 ont montré que des cadres de réseaux de neurones efficaces en données peuvent détecter des anomalies dans les réseaux hydrauliques en temps réel, abaissant la barrière pratique à un déploiement plus large des capteurs.

La détection de température gagne en importance sur le marché de l'hydraulique où la stabilité thermique affecte la viscosité du fluide, la durée de vie des joints et la cohérence des cycles, en particulier dans le formage des métaux et le moulage par injection. Les capteurs d'inclinaison soutiennent les fonctions de sécurité dans les grues mobiles et les plates-formes de travail aériennes, où les données d'angle sont liées aux limites de fonctionnement et au contrôle de la charge. La détection de position reste centrale sur le marché de l'hydraulique car les machines-outils, les flèches mobiles et les systèmes d'actionnement de précision nécessitent un mouvement répétable. Un changement plus large émerge également sur le marché de l'hydraulique, car les fabricants regroupent plusieurs types de capteurs dans des conceptions avancées de vérins et d'actionneurs. Cette intégration soutient des plateformes à plus haute valeur ajoutée car les clients souhaitent de plus en plus une visibilité sur la pression, la position, la température et les défauts à partir d'un seul ensemble hydraulique.

Par secteur d'utilisation finale : la construction domine tandis que l'exploitation minière connaît la croissance la plus rapide

La construction devrait détenir 31,48 % de la part du marché de l'hydraulique en 2025, tandis que l'exploitation minière devrait croître à un CAGR de 5,27 % jusqu'en 2031. La construction reste la plus grande base d'utilisation finale sur le marché de l'hydraulique car les programmes d'infrastructure et le développement urbain nécessitent de grandes flottes d'excavatrices, de chargeurs, de grues et de machines de construction routière. L'agriculture suit comme une autre source majeure de demande, soutenue par la mécanisation et l'évolution vers un contrôle des machines plus précis. L'exploitation minière est plus petite en termes absolus, mais c'est le secteur d'utilisation finale à la croissance la plus rapide sur le marché de l'hydraulique, car les programmes de transport autonome et les équipements électrifiés nécessitent des architectures de contrôle plus avancées. Une grande base installée d'équipements miniers vieillissants soutient également le marché de l'hydraulique grâce à la demande de remplacement de pompes, de vérins, de joints, de flexibles et de travaux de service.

D'autres segments d'utilisation finale restent importants pour le marché de l'hydraulique car ils nécessitent des conceptions spécialisées et présentent souvent des barrières techniques plus élevées. Les applications aérospatiales exigent une haute fiabilité et une faible tolérance aux défaillances, maintenant cette partie du marché de l'hydraulique pertinente malgré des volumes unitaires plus faibles. Parker Hannifin a annoncé en mai 2026 qu'il avait conclu un accord définitif pour acquérir l'activité aérospatiale commerciale et de défense de CIRCOR International pour 2,55 milliards USD, soulignant son intérêt continu pour les applications de contrôle du mouvement et du débit. Les équipements pétroliers et gaziers continuent de soutenir le marché de l'hydraulique grâce à des systèmes de contrôle haute pression utilisés dans des conditions de terrain spécialisées. L'automobile et la fabrication de métaux restent également pertinentes car l'emboutissage, le formage, le collage et les équipements de process continuent de s'appuyer sur l'actionnement hydraulique à mesure que les systèmes de production continuent d'évoluer.

Analyse géographique

L'Asie-Pacifique devrait détenir 39,65 % de la part du marché de l'hydraulique en 2025 et devrait croître à un CAGR de 4,42 % jusqu'en 2031. Cela fait de l'Asie-Pacifique le plus grand et le marché régional à la croissance la plus rapide pour l'hydraulique. La région bénéficie du développement des infrastructures, de la mécanisation agricole et de la demande de fabrication de précision. La Chine reste un marché clé de l'hydraulique, car l'activité dans les équipements de construction accroît la demande de systèmes hydrauliques mobiles et de pièces de rechange. L'Inde soutient le marché de l'hydraulique grâce aux programmes d'infrastructure, aux mises à niveau des flottes d'équipements et à un accès plus large au financement pour les machines agricoles et de construction.

Le Japon contribue au marché de l'hydraulique grâce à la demande liée à l'automatisation, aux machines-outils et aux systèmes industriels de précision. L'Amérique du Nord reste le deuxième marché régional pour l'hydraulique, soutenu par les programmes d'infrastructure, le remplacement des flottes, la demande en équipements agricoles et l'activité pétrolière et gazière au Canada. Une grande base installée d'équipements en milieu de vie soutient le marché de l'hydraulique en Amérique du Nord, car les cycles de remplacement des pompes, des vérins, des joints et des flexibles restent actifs même lorsque les achats de nouvelles machines ralentissent. Cela fournit aux distributeurs et aux prestataires de services sur le marché de l'hydraulique une demande aftermarket dans les secteurs de la construction, de l'agriculture et des utilisateurs industriels.

L'Europe présente une tendance mixte sur le marché de l'hydraulique, car l'Allemagne soutient la demande haut de gamme tandis qu'un investissement plus lent dans d'autres parties de la région pèse sur l'élan général. Le VDMA projette une croissance nominale des revenus de 3 % pour les fabricants européens de puissance fluidique en 2026, indiquant une reprise prudente plutôt qu'une forte accélération. L'énergie éolienne soutient le marché de l'hydraulique en Europe, car les systèmes de contrôle du pas, les entraînements d'orientation et les systèmes de freinage continuent de s'appuyer sur l'actionnement hydraulique. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à une demande plus petite mais significative sur le marché de l'hydraulique grâce aux besoins en machines agricoles du Brésil, aux projets de construction et pétroliers et gaziers du Golfe, et à la demande de remplacement minière en Afrique du Sud.

Paysage concurrentiel

Le marché de l'hydraulique est modérément fragmenté parmi les acteurs de premier plan et beaucoup plus fragmenté en dessous de ce niveau. Bosch Rexroth, Danfoss, Parker Hannifin et Eaton maintiennent des positions notables sur le marché de l'hydraulique grâce à leurs larges portefeuilles de produits, leurs capacités d'intégration de systèmes et leur portée de service. La concurrence évolue du matériel autonome vers des solutions groupées incluant les commandes, la détection et la gestion de l'énergie. Selon les informations prospectives fournies, Parker Hannifin a déclaré dans son rapport annuel 2025 qu'il avait finalisé l'acquisition de Curtis Instruments pour 1 milliard USD, ajoutant des contrôleurs de moteurs et des convertisseurs de puissance pour les équipements mobiles électriques et hybrides. Parker a également annoncé en mai 2026 qu'il avait conclu un accord définitif pour acquérir l'activité aérospatiale commerciale et de défense de CIRCOR International pour 2,55 milliards USD, renforçant sa position dans les applications de contrôle du débit et du mouvement à marges plus élevées.

Selon les informations prospectives fournies, Eaton a déclaré un chiffre d'affaires de 27,4 milliards USD pour l'exercice 2025, une augmentation de 10 % d'une année sur l'autre, et a déclaré en juillet 2026 qu'il avait investi 2,1 milliards USD en recherche et développement depuis 2020. Ces investissements s'alignent sur les tendances du marché de l'hydraulique, car les clients se concentrent davantage sur l'efficacité, la productivité des actifs et la sécurité. Les participants de niveau intermédiaire font face à la pression des entreprises à l'échelle mondiale au sommet et des concurrents axés sur les coûts dans des catégories de produits plus standardisées. Cette dynamique crée des opportunités pour les spécialistes capables de se démarquer par une personnalisation plus rapide, une ingénierie d'application et un support post-installation.

Les fournisseurs qui combinent le matériel hydraulique avec des capteurs, des logiciels et des outils de service gagnent de plus en plus des positions notables sur le marché de l'hydraulique. Ce changement est important car les clients souhaitent une consommation d'énergie plus faible, une disponibilité plus élevée et des diagnostics plus faciles à partir du même système installé. Les spécialistes régionaux ont encore des opportunités, en particulier là où les exigences des machines sont spécifiques et où le temps de réponse compte plus que l'étendue du portefeuille. Cependant, les parties standardisées du marché de l'hydraulique restent exposées à la concurrence par les prix, à moins que les fournisseurs ne démontrent une valeur claire par l'intégration, la fiabilité ou le support du cycle de vie.

Leaders du secteur de l'hydraulique

Bosch Rexroth AG

PARKER HANNIFIN CORP

Danfoss A/S

HYDAC International GmbH

Eaton

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Parker Hannifin a conclu un accord définitif pour acquérir l'activité aérospatiale commerciale et de défense de CIRCOR International pour 2,55 milliards USD. La transaction devrait être finalisée au second semestre 2026 et porte sur des produits de contrôle du mouvement et du débit critiques pour le vol pour les plateformes d'aéronefs commerciaux et de défense.

- Mars 2026 : Bosch Rexroth et Kawasaki Heavy Industries ont annoncé un partenariat stratégique planifié pour développer conjointement des concepts intelligents de machines hors route. La collaboration combine le portefeuille d'électronique, de logiciels et d'électrification de Bosch Rexroth avec le matériel hydraulique de précision et l'expertise en systèmes d'excavatrices de Kawasaki. Elle cible l'exploitation autonome, la propulsion à hydrogène et la sécurité avancée sur les chantiers.

Périmètre du rapport mondial sur le marché de l'hydraulique

L'hydraulique désigne la science de la transmission d'énergie et de force par des liquides sous pression. Basée sur la loi de Pascal, la force appliquée à un fluide confiné transfère la pression de manière égale dans tout le fluide, augmentant la force à l'autre extrémité.

Le marché de l'hydraulique est segmenté par type, composant, capteur, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en hydraulique mobile et hydraulique industrielle. Par composant, le marché est segmenté en vérins, pompes, moteurs, vannes, filtres, accumulateurs, transmissions et autres composants. Par type de capteur, le marché est segmenté en capteurs d'inclinaison, capteurs de position, capteurs de pression, capteurs de température, capteurs de niveau et capteurs de débit. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, agriculture, automobile, construction, marine, exploitation minière, fabrication de métaux, pétrole et gaz, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour l'hydraulique dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Hydraulique mobile |

| Hydraulique industrielle |

| Vérins |

| Pompes |

| Moteurs |

| Vannes |

| Filtres |

| Accumulateurs |

| Transmissions |

| Autres composants |

| Capteurs d'inclinaison |

| Capteurs de position |

| Capteurs de pression |

| Capteurs de température |

| Capteurs de niveau |

| Capteurs de débit |

| Aérospatiale |

| Agriculture |

| Automobile |

| Construction |

| Marine |

| Exploitation minière |

| Fabrication de métaux |

| Pétrole et gaz |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Hydraulique mobile | |

| Hydraulique industrielle | ||

| Par composant | Vérins | |

| Pompes | ||

| Moteurs | ||

| Vannes | ||

| Filtres | ||

| Accumulateurs | ||

| Transmissions | ||

| Autres composants | ||

| Par capteur | Capteurs d'inclinaison | |

| Capteurs de position | ||

| Capteurs de pression | ||

| Capteurs de température | ||

| Capteurs de niveau | ||

| Capteurs de débit | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Agriculture | ||

| Automobile | ||

| Construction | ||

| Marine | ||

| Exploitation minière | ||

| Fabrication de métaux | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'hydraulique ?

La taille du marché de l'hydraulique devrait s'étendre de 57,58 milliards USD en 2025 et 60,11 milliards USD en 2026 à 74,42 milliards USD d'ici 2031, et devrait enregistrer un CAGR de 4,36 % entre 2026 et 2031.

Quelle région est en tête de la demande mondiale en systèmes hydrauliques ?

L'Asie-Pacifique a dominé avec une part de 39,65 % en 2025 et est également la région à la croissance la plus rapide, avec un CAGR de 4,42 % jusqu'en 2031.

Quel type d'application hydraulique est le plus important aujourd'hui ?

L'hydraulique mobile était le plus grand segment en 2025, avec une part de 60,25 %, soutenu par la demande en équipements de construction, d'agriculture, d'exploitation minière et de levage.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les vannes sont le segment de composants à la croissance la plus rapide, avec un CAGR projeté de 5,76 % jusqu'en 2031, car le contrôle des systèmes devient plus précis et de plus en plus géré électroniquement.

Dernière mise à jour de la page le: