Taille et Part du Marché des Unités de Workover Hydraulique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.15 Milliards de dollars |

| Taille du Marché (2030) | 13.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Unités de Workover Hydraulique par Mordor Intelligence

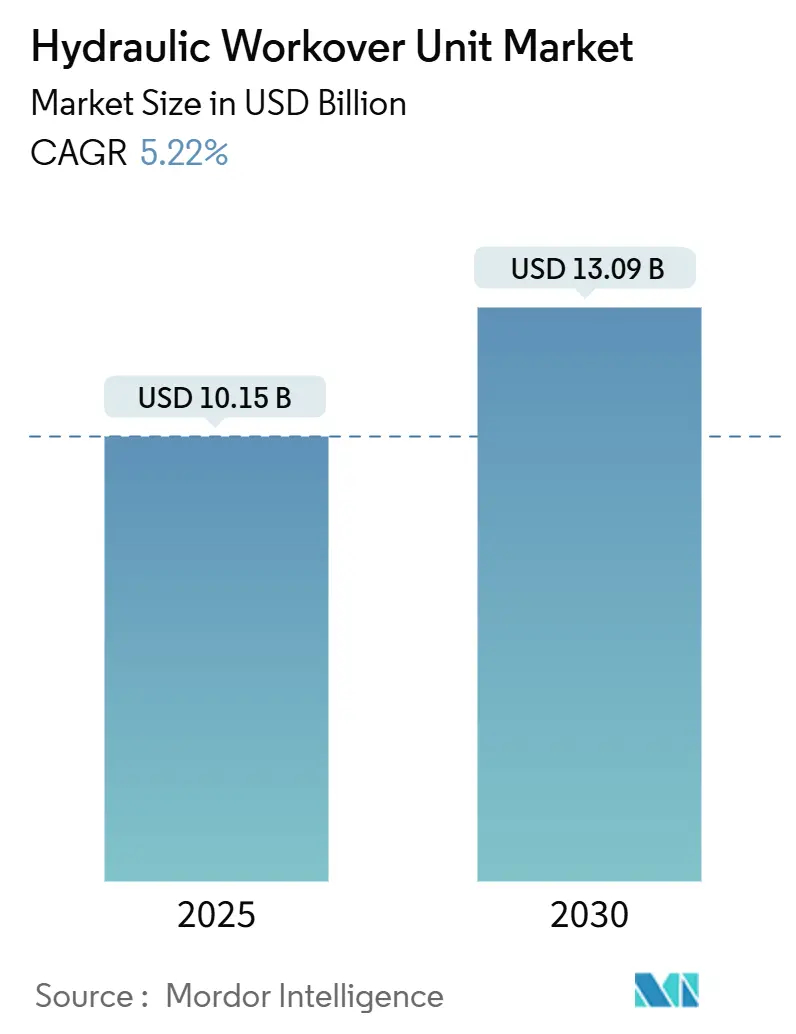

La taille du marché des unités de workover hydraulique est estimée à 10,15 milliards USD en 2025, et devrait atteindre 13,09 milliards USD d'ici 2030, à un TCAC de 5,22% pendant la période de prévision (2025-2030).

La demande soutenue d'interventions sur puits en production, le besoin des opérateurs d'augmenter la production de réservoirs vieillissants, et l'économie convaincante des workovers hydrauliques par rapport aux appareils auto-élévateurs sous-tendent cette trajectoire de croissance. Des coûts de mobilisation réduits, des besoins en personnel moins importants et la capacité d'éviter les dommages causés par les fluides de tuage maintiennent l'économie du workover attractive même dans des environnements de prix volatils. La différenciation concurrentielle se déplace vers des systèmes de contrôle numériques qui atténuent les pénuries de personnel et améliorent la sécurité opérationnelle, tandis que la consolidation des entreprises offre des portefeuilles de services plus larges et des avantages d'échelle régionale. La dynamique de modernisation offshore de l'Asie-Pacifique, l'activité sur les champs matures du Moyen-Orient et Afrique du Nord, et les projets de prolongation de vie en Europe fournissent collectivement un flux régulier de candidats à l'intervention, soutenant des perspectives d'utilisation saines pour les fournisseurs sur le marché des unités de workover hydraulique.

Points Clés du Rapport

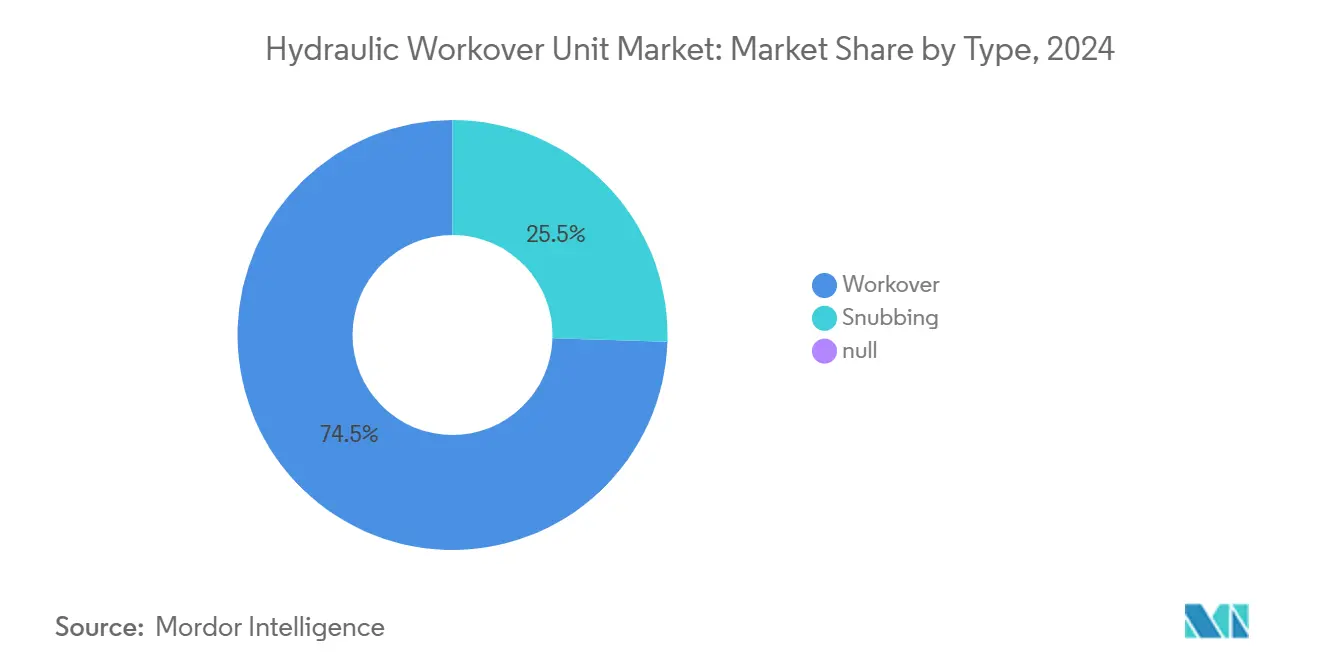

- Par type, les unités de workover ont détenu 74,5% de la part du marché des unités de workover hydraulique en 2024, tandis que les unités de snubbing devraient progresser à un TCAC de 6,4% jusqu'en 2030.

- Par installation, les systèmes montés sur patins ont capturé 58,3% de la taille du marché des unités de workover hydraulique en 2024 ; les unités montées sur remorque enregistrent le TCAC prévisionnel le plus élevé à 5,7% jusqu'en 2030.

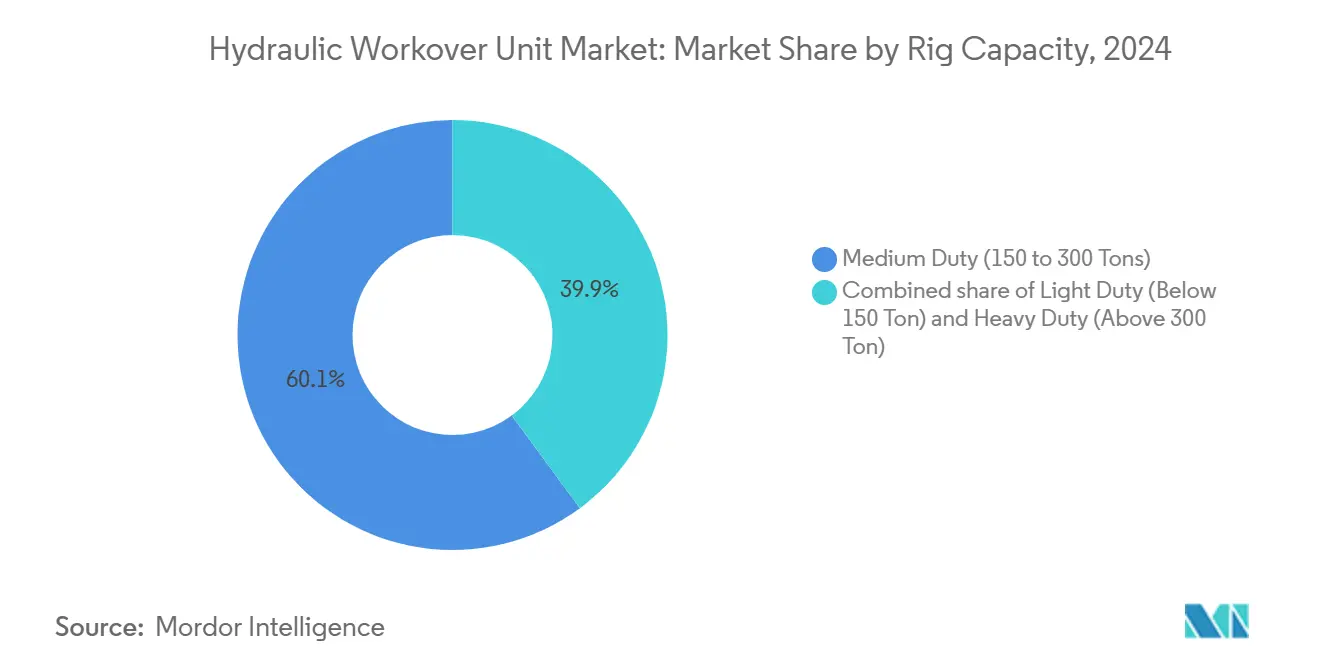

- Par capacité de l'appareil, les unités de service moyen ont représenté 60,1% de la taille du marché des unités de workover hydraulique en 2024, tandis que les unités de service lourd devraient enregistrer un TCAC de 5,9% jusqu'en 2030.

- Par statut du puits, les opérations sur puits morts ont représenté 73,8% des revenus de 2024 ; le travail sur puits en production se développe au rythme le plus rapide, avec un TCAC de 5,4% jusqu'en 2030.

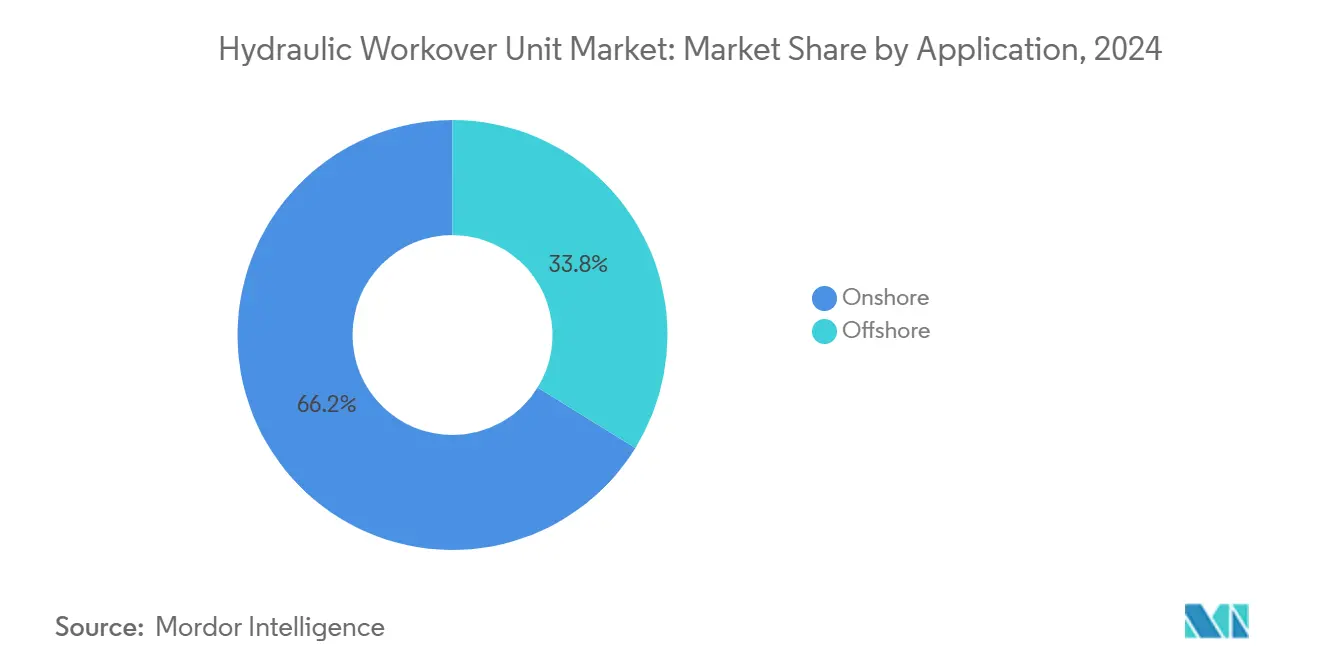

- Par application, l'activité terrestre a conservé 66,2% des revenus en 2024, tandis que les campagnes offshore devraient croître à un TCAC de 5,5% jusqu'en 2030.

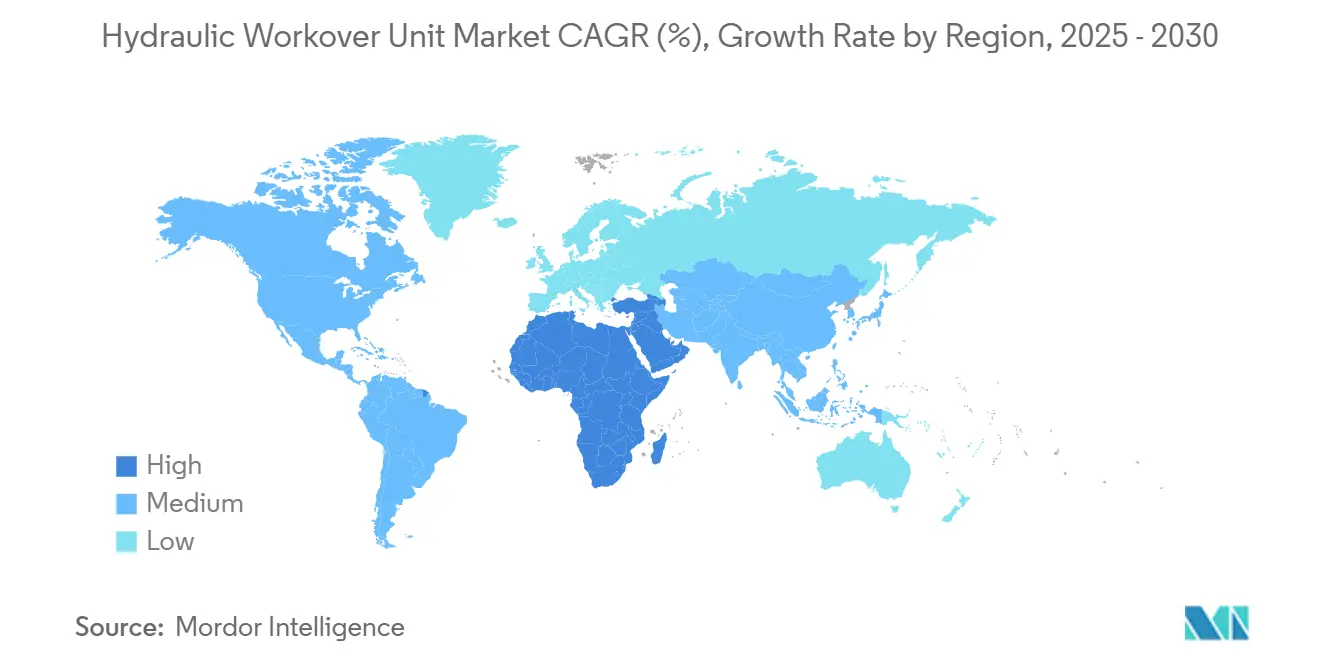

- Par géographie, l'Amérique du Nord a été en tête avec une part de 32,7% en 2024 ; la région Asie-Pacifique est la plus dynamique avec un TCAC de 6,3% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Unités de Workover Hydraulique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inventaire croissant de puits matures au Moyen-Orient et Afrique du Nord et en Europe | +1.8% | Moyen-Orient et Afrique du Nord, Europe, débordement en Amérique du Nord | Moyen terme (2-4 ans) |

| OPEX inférieur par rapport aux appareils de workover conventionnels | +1.2% | Mondial, avec accent sur l'offshore | Court terme (≤ 2 ans) |

| Essor des interventions en eaux peu profondes sur la durée de vie des champs | +0.9% | Golfe du Mexique, mer du Nord, côtes de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes de contrôle autonomes et téléopérés pour les unités de workover hydraulique | +0.7% | Amérique du Nord, Europe, Asie-Pacifique mature | Long terme (≥ 4 ans) |

| Projets de réentrée géothermique nécessitant des unités de workover hydraulique | +0.4% | Amérique du Nord, Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Puits pilotes d'hydrogène nécessitant un snubbing sur puits en production | +0.2% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Inventaire Croissant de Puits Matures au Moyen-Orient et Afrique du Nord et en Europe Stimule la Demande d'Intervention

Plus des deux tiers des puits dans les régions du Moyen-Orient et Afrique du Nord et d'Europe dépasseront 10 ans d'âge d'ici 2030, intensifiant le besoin d'optimisation de la production.[1]SLB, "Perspectives des champs matures du Moyen-Orient," slb.com Le programme d'attribution de 25 milliards USD de Saudi Aramco pour Jafurah et le Système de Gaz Principal souligne le virage de la région vers la récupération améliorée plutôt que vers le nouveau forage.[2]Journal of Petroleum Technology, "Les attributions de Jafurah marquent le plus grand développement de schiste en dehors des États-Unis," jpt.spe.org En Europe, les opérateurs de la mer du Nord privilégient les colonnes de vitesse et les complétions avancées pour prolonger la durée de vie des champs. Les programmes de maintenance réguliers utilisant des unités de workover hydraulique augmentent la production d'environ 10% à 12 USD par baril gagné, intégrant ces appareils comme actifs essentiels pour les bassins matures. Cette activité de base assure une utilisation à long terme pour les fournisseurs sur le marché des unités de workover hydraulique.

Un OPEX Inférieur par Rapport aux Appareils de Workover Conventionnels Accélère l'Adoption

Dans les environnements en eaux profondes, les interventions de workover hydraulique coûtent environ 0,50 USD par baril d'équivalent pétrole, contre 3 à 4 USD pour les appareils auto-élévateurs, soit un différentiel de près de 85%. Les unités compactes nécessitent moins de personnel, minimisent l'utilisation de fluides de tuage et accélèrent le montage de l'appareil, réduisant considérablement les dépenses directes et indirectes. Des études de cas en eaux peu profondes dans le golfe de Thaïlande ont révélé des workovers hydrauliques assistés par barge réussis sur des plateformes à contraintes de poids, entraînant des gains de disponibilité soutenus. Ces économies restent convaincantes lors des baisses des prix des matières premières, garantissant que les producteurs soucieux de la discipline du capital continuent d'allouer des fonds au marché des unités de workover hydraulique.

L'Essor des Interventions en Eaux Peu Profondes sur la Durée de Vie des Champs Élargit la Portée du Marché

La campagne Tahiti de Chevron a livré une augmentation de 8 500 BOPD grâce à une stimulation acide exécutée par des navires multi-services, validant le modèle pour les workovers en eaux peu profondes sans appareil. Dans la région Asie-Pacifique, PETRONAS maintient une utilisation régulière des unités de workover hydraulique pour les recompletions et les tâches d'abandon et de bouchage sur des plateformes vieillissantes. Les équipements modulaires, la surveillance en temps réel et le déploiement à partir de navires réduisent les coûts logistiques et protègent les installations fragiles. Ces innovations élargissent la base de clients adressables pour le marché des unités de workover hydraulique, en particulier pour les champs marginaux qui ne peuvent pas supporter les tarifs journaliers des appareils conventionnels.

Les Systèmes de Contrôle Autonomes et Téléopérés pour les Unités de Workover Hydraulique Transforment les Opérations

La plateforme KAIZEN de NOV utilise l'apprentissage automatique pour optimiser les paramètres opérationnels, réduisant ainsi les risques et standardisant les performances. Les applications sous-marines, telles que le navire de soutien Liberty E-ROV, dépensent 1 million USD par déploiement et réduisent l'exposition lors des manipulations à haute pression. L'automatisation aide à compenser un vivier de main-d'œuvre qualifiée en diminution, car les personnels partant à la retraite dépassent les nouveaux entrants dans les disciplines de contrôle des puits. Les gains de sécurité et d'efficacité qui en résultent ancrent une course aux armements technologiques qui élève la différenciation des services au sein du marché des unités de workover hydraulique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du pétrole réduisant les budgets d'intervention | -1.1% | Mondial, en particulier le schiste en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'équipes de snubbing certifiées | -0.8% | Amérique du Nord, Europe, Asie-Pacifique mature | Moyen terme (2-4 ans) |

| Contraintes de charge sur le pont des plateformes pour les unités de workover hydraulique lourdes | -0.6% | Marchés offshore dans le monde entier | Moyen terme (2-4 ans) |

| Retards réglementaires sur les opérations sur puits en production | -0.3% | Europe — Royaume-Uni, Norvège | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix du Pétrole Réduisant les Budgets d'Intervention Freine la Croissance du Marché

L'Agence d'Information sur l'Énergie prévoit que le Brent passera de 81 USD en 2024 à 74 USD en 2025 et 66 USD en 2026, obligeant les opérateurs à réduire les dépenses discrétionnaires. Les producteurs de schiste nord-américains, en particulier, privilégient le flux de trésorerie disponible plutôt que l'accélération de la production, ce qui freine la demande de workover à court cycle. Les résultats du premier trimestre 2025 de Halliburton ont reflété une baisse des revenus de stimulation en raison de l'incertitude des prix qui a entraîné des reports.[3]Halliburton, "Résultats du premier trimestre 2025," halliburton.com Dans les champs offshore matures, l'économie des interventions devient marginale à des prix inférieurs à 70 USD, allongeant les périodes de remboursement et limitant les approbations de capital. La volatilité injecte donc une faiblesse cyclique dans le marché des unités de workover hydraulique.

La Pénurie d'Équipes de Snubbing Certifiées Limite la Capacité Opérationnelle

Le snubbing sur puits en production exige des compétences spécialisées en contrôle de pression, mais le vivier de talents se réduit à mesure que les équipes vétéranes partent à la retraite.[4]Rigzone, "Les pénuries d'équipes de snubbing entravent les programmes sur puits en production," rigzone.com Les cycles de certification peuvent dépasser 18 mois, retardant les expansions de capacité même lorsque la disponibilité des équipements est adéquate. Les opérateurs répondent en adoptant des systèmes de contrôle automatisés qui raccourcissent les courbes d'apprentissage ; cependant, l'adoption technologique est en retard par rapport au besoin immédiat. Par conséquent, la pénurie d'équipes plafonne le potentiel de croissance à court terme du marché des unités de workover hydraulique, en particulier dans les applications à haute pression et haute température où l'expérience est irremplaçable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Unités de Snubbing Gagnent en Dynamisme Malgré la Domination du Workover

Les unités de workover ont maintenu une part de 74,5% du marché des unités de workover hydraulique en 2024, soutenues par leur polyvalence dans les interventions conventionnelles et leur large présence de flotte mondiale. Les unités de snubbing, cependant, devraient croître à un TCAC de 6,4% jusqu'en 2030, car les opérateurs adoptent des techniques sur puits en production pour protéger la pression du réservoir et éliminer les coûteux programmes de fluides de tuage.

L'adoption du snubbing est la plus prononcée dans les jeux non conventionnels et les réservoirs acides où la gestion de la pression préserve la productivité et atténue les dommages à la formation. Des essais sur le terrain en Oman ont restauré des puits en moins de 12 mois à un coût inférieur de 40% par rapport aux approches conventionnelles. Les avancées en matière de capacités permettent désormais des opérations sûres à des pressions de tête de puits allant jusqu'à 15 000 psi, élargissant l'applicabilité. À mesure que la confiance se renforce, le marché des unités de workover hydraulique verra le snubbing émerger comme une option courante plutôt qu'une solution de niche.

Par Installation : Les Systèmes Montés sur Remorque Offrent des Avantages en Matière de Mobilité

Les ensembles montés sur patins ont représenté 58,3% de la taille du marché des unités de workover hydraulique en 2024, grâce à leur stabilité et leur capacité de charge utile sur les plateformes fixes et les installations terrestres établies. Les systèmes montés sur remorque, progressant à un TCAC de 5,7%, offrent des solutions portables qui s'alignent sur les programmes de forage en batterie et de relocalisation multi-puits.

Les conceptions récentes présentent des sous-structures à montage rapide, un déploiement de mât hydraulique et des options d'assistance par barge qui permettent aux opérateurs de se mobiliser entre les puits en 24 heures. La standardisation réglementaire facilite les transferts transfrontaliers, augmentant les taux d'utilisation des actifs. Alors que les propriétaires de flotte recherchent des rendements plus élevés et que les opérateurs cherchent à réduire les frais de veille, les offres montées sur remorque élargissent leur empreinte sur le marché des unités de workover hydraulique.

Par Capacité de l'Appareil : Les Unités de Service Lourd Émergent pour les Opérations Complexes

Les appareils de service moyen (150 à 300 tonnes) représentent 60,1% des installations sur le marché des unités de workover hydraulique, trouvant un équilibre entre la capacité de levage et une empreinte gérable. Pourtant, les tâches complexes en eaux profondes et à haute pression propulsent les unités de service lourd (>300 tonnes) à un TCAC de 5,9% à mesure que la profondeur des champs et les charges de complétion augmentent.

Les nouvelles unités de 600 000 livres offrent des opérations résistantes aux intempéries sur les installations flottantes tout en restant plus petites que les appareils auto-élévateurs comparables. Les opérateurs exploitent cette capacité pour fraiser des colonnes perforées à longue portée et installer des colonnes de vitesse de 10 000 pieds sans retirer les arbres sous-marins. La mise à niveau vers des flottes de service lourd positionne donc les contractants pour remporter des périmètres premium sur le marché des unités de workover hydraulique.

Par Statut du Puits : Les Opérations sur Puits Morts Maintiennent leur Dominance

Le travail sur puits morts a représenté 73,8% des revenus en 2024 sur le marché des unités de workover hydraulique, reflétant les pratiques héritées et les mandats réglementaires qui exigent encore le tuage du puits pour de nombreuses réparations. Néanmoins, la demande pour les nouveaux puits croît à un TCAC de 5,4% jusqu'en 2030, car les champs vieillissants nécessitent des réparations mécaniques et des recompletions plus étendues.

Les projets sur puits en production se développent régulièrement à mesure que les technologies d'obturateur de sécurité améliorées, la surveillance de pression en temps réel et la maîtrise du snubbing atténuent les préoccupations historiques en matière de sécurité. Le maintien de la pression du réservoir réduit le temps de nettoyage et les volumes de rejets environnementaux, incitant les producteurs à tester les approches sur puits en production là où les réglementations le permettent. La combinaison des deux méthodes offre une flexibilité opérationnelle, renforçant la résilience du marché des unités de workover hydraulique face à l'évolution des besoins des champs.

Par Application : Le Segment Terrestre Stimule une Croissance Régulière

Les projets terrestres ont capturé 66,2% du chiffre d'affaires de 2024 sur le marché des unités de workover hydraulique en raison du développement non conventionnel robuste en Amérique du Nord et des travaux de remédiation soutenus dans les bassins terrestres matures du monde entier. Une croissance annuelle de 5,5% jusqu'en 2030 est soutenue par une complexité moindre par rapport à l'offshore et un important carnet de commandes de puits nécessitant une stimulation, une re-perforation et des réparations d'intégrité.

La demande offshore, bien que plus faible, commande des prix premium. De récentes interventions à 4 200 pieds de profondeur d'eau au large du Brésil ont confirmé que les unités de workover hydraulique de service lourd constituent des alternatives rentables aux solutions basées sur des appareils. Les campagnes hybrides de navires-grues dans le golfe du Mexique illustrent davantage la flexibilité des ensembles d'équipements modulaires. Ensemble, ces tendances assurent une expansion équilibrée entre les cas d'utilisation sur le marché des unités de workover hydraulique.

Analyse Géographique

L'Amérique du Nord a représenté 32,7% du marché des unités de workover hydraulique en 2024, portée par la production prolifique de schiste, l'activité en eaux profondes dans le golfe du Mexique et un écosystème de services établi. Les opérateurs utilisent les workovers hydrauliques pour l'atténuation des impacts de fracturation, les changements de tubage et les re-fracturations sur puits en production, maintenant l'utilisation des équipements malgré la volatilité des matières premières. L'examen croissant des concessions fédérales et les objectifs d'intensité méthane incitent aux interventions sans appareil qui réduisent le torchage et les temps d'arrêt des puits.

L'Asie-Pacifique devrait enregistrer un TCAC de 6,3% jusqu'en 2030, le plus rapide parmi toutes les régions, car le redéveloppement de la baie de Bohai en Chine, les programmes de services sur champs matures en Inde et les recompletions en eaux peu profondes en Asie du Sud-Est stimulent la demande d'outils. Les compagnies pétrolières nationales investissent dans la modernisation des plateformes pour accueillir des unités de workover hydraulique de plus grande capacité, tandis que les bassins australiens pilotent des tests de production d'hydrogène sur puits en production qui diversifient davantage les périmètres locaux. La localisation de la chaîne d'approvisionnement et les partenariats de formation régionaux assurent la disponibilité des équipes, consolidant les perspectives de croissance à long terme.

L'activité de workover hydraulique en Europe se concentre principalement sur les campagnes de prolongation de vie en mer du Nord, les réentrées géothermiques et les conversions de puits pour le stockage de carbone. Des réglementations de sécurité strictes ralentissent les autorisations pour le snubbing sur puits en production, mais des programmes collaboratifs avec les régulateurs ouvrent progressivement de nouveaux créneaux de marché. À mesure que les projets de transition énergétique s'accélèrent, les unités de workover hydraulique fournissent des solutions polyvalentes pour la reconversion des infrastructures d'hydrocarbures, ancrant une pertinence continue dans les bassins européens.

Paysage Concurrentiel

L'intensité concurrentielle sur le marché des unités de workover hydraulique s'est accentuée alors que les principaux prestataires de services s'efforcent d'atteindre une échelle et une profondeur technologique. L'acquisition de ChampionX par SLB pour 7,1 milliards USD ajoute des capacités en chimie de production et en lift artificiel, valant environ 400 millions USD de synergies annuelles avant impôts. L'acquisition de Parker Wellbore par Nabors Industries élargit les actifs de location de tubulaires et de forage haute spécification, améliorant les offres intégrées de construction de puits.

La différenciation technologique repose désormais sur des logiciels de contrôle autonomes, des groupes hydrauliques téléopérés et des modèles de jumeau numérique qui simulent des scénarios d'intervention. Halliburton, Weatherford et NOV présentent chacun des plateformes activées par l'intelligence artificielle qui optimisent l'efficacité des courses, gèrent les charges de swabbing et prédisent les événements critiques avant qu'ils ne s'aggravent. Les clients exigent de plus en plus ces couches numériques pour atténuer les risques liés à la disponibilité des équipes et satisfaire aux exigences de reporting environnemental, social et de gouvernance, renforçant ainsi un niveau premium au sein du secteur des unités de workover hydraulique.

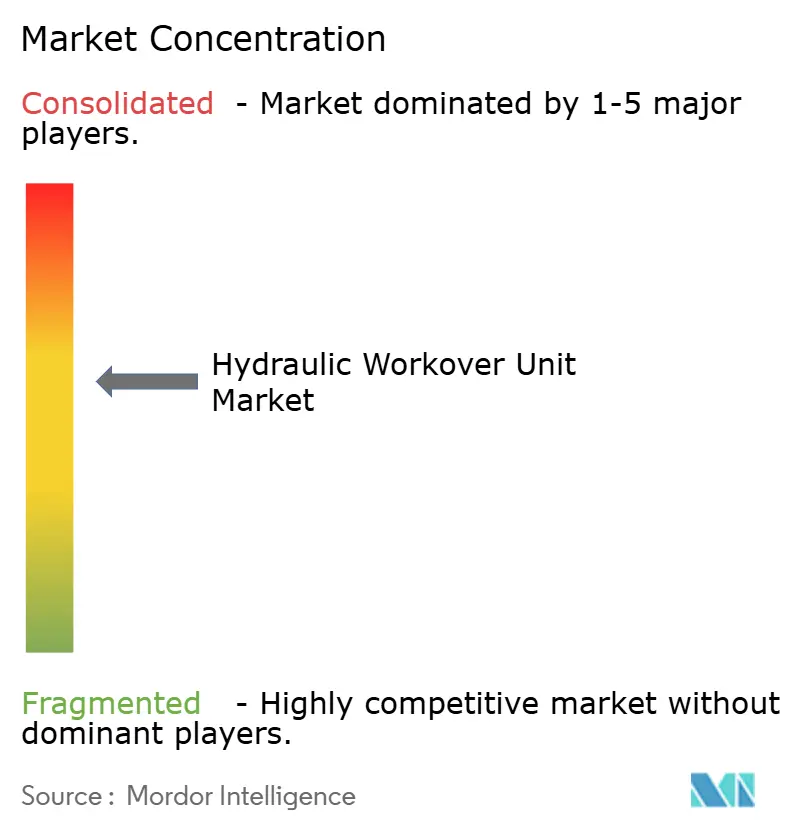

Les spécialistes régionaux conservent leur part en se concentrant sur des forces de niche telles que les unités ultra-légères pour les plateformes à poids restreint ou les ensembles géothermiques sur mesure. Cependant, les exigences en capital pour les systèmes de contrôle de nouvelle génération et les mises à niveau de service lourd peuvent exercer une pression sur les contractants plus petits, les incitant à former des alliances ou à envisager des acquisitions complémentaires. Dans l'ensemble, le marché des unités de workover hydraulique présente une consolidation modérée, les cinq premiers fournisseurs représentant environ 55% du chiffre d'affaires combiné.

Leaders du Secteur des Unités de Workover Hydraulique

Halliburton

Schlumberger

Weatherford

Archer

Superior Energy Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SLB a finalisé son acquisition de ChampionX, projetant 400 millions USD de synergies annuelles, et consolidant un portefeuille de gestion d'actifs de production plus large.

- Juillet 2025 : Aramco a attribué 25 milliards USD de contrats pour le projet de gaz de schiste Jafurah et l'expansion du Système de Gaz Principal, accélérant ses objectifs d'augmentation de la production sur les actifs matures.

- Mars 2025 : SLB a obtenu un contrat pluriannuel avec Woodside Energy pour 18 puits en ultra-eaux profondes sur le projet Trion au large du Mexique, débutant en 2026.

- Octobre 2024 : Axis et Brigade ont fusionné pour former le plus grand contractant de services de puits aux États-Unis, consolidant les flottes sous une seule marque.

Portée du Rapport Mondial sur le Marché des Unités de Workover Hydraulique

| Workover |

| Snubbing |

| Monté sur Patins |

| Monté sur Remorque |

| Service Léger (moins de 150 tonnes) |

| Service Moyen (150 à 300 tonnes) |

| Service Lourd (plus de 300 tonnes) |

| Puits en Production |

| Puits Mort |

| Terrestre | Réservoirs Conventionnels |

| Non Conventionnel/Schiste | |

| Offshore | Plateforme Fixe |

| Appareil Auto-Élévateur/Navire-Grue |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Workover | |

| Snubbing | ||

| Par Installation | Monté sur Patins | |

| Monté sur Remorque | ||

| Par Capacité de l'Appareil | Service Léger (moins de 150 tonnes) | |

| Service Moyen (150 à 300 tonnes) | ||

| Service Lourd (plus de 300 tonnes) | ||

| Par Statut du Puits | Puits en Production | |

| Puits Mort | ||

| Par Application | Terrestre | Réservoirs Conventionnels |

| Non Conventionnel/Schiste | ||

| Offshore | Plateforme Fixe | |

| Appareil Auto-Élévateur/Navire-Grue | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des unités de workover hydraulique ?

La taille du marché des unités de workover hydraulique s'élève à 10,15 milliards USD en 2025.

À quelle vitesse la demande d'unités de workover hydraulique croît-elle ?

Le chiffre d'affaires mondial devrait augmenter à un TCAC de 5,22% entre 2025 et 2030.

Quelle région se développe le plus rapidement dans le domaine des workovers hydrauliques ?

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 6,3% jusqu'en 2030 grâce à une forte activité offshore.

Pourquoi les unités de snubbing gagnent-elles en popularité ?

Elles permettent le travail sur puits en production qui évite les coûts des fluides de tuage et préserve la pression du réservoir, entraînant un TCAC de 6,4%.

Quelles tendances technologiques façonnent le secteur ?

Les systèmes de contrôle autonomes et le matériel téléopéré améliorent la sécurité, compensent les pénuries d'équipes et améliorent l'efficacité.

Comment la volatilité des prix du pétrole influence-t-elle l'activité de workover ?

Des prix plus bas peuvent retarder les interventions discrétionnaires, réduisant les budgets à court terme mais n'éliminant pas le besoin de maintenance des actifs.

Dernière mise à jour de la page le: