Taille et Part du Marché des Réseaux Télécom Hybrides Terrestres-Satellitaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.20 Milliards de dollars |

| Taille du Marché (2031) | 33.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux Télécom Hybrides Terrestres-Satellitaires par Mordor Intelligence

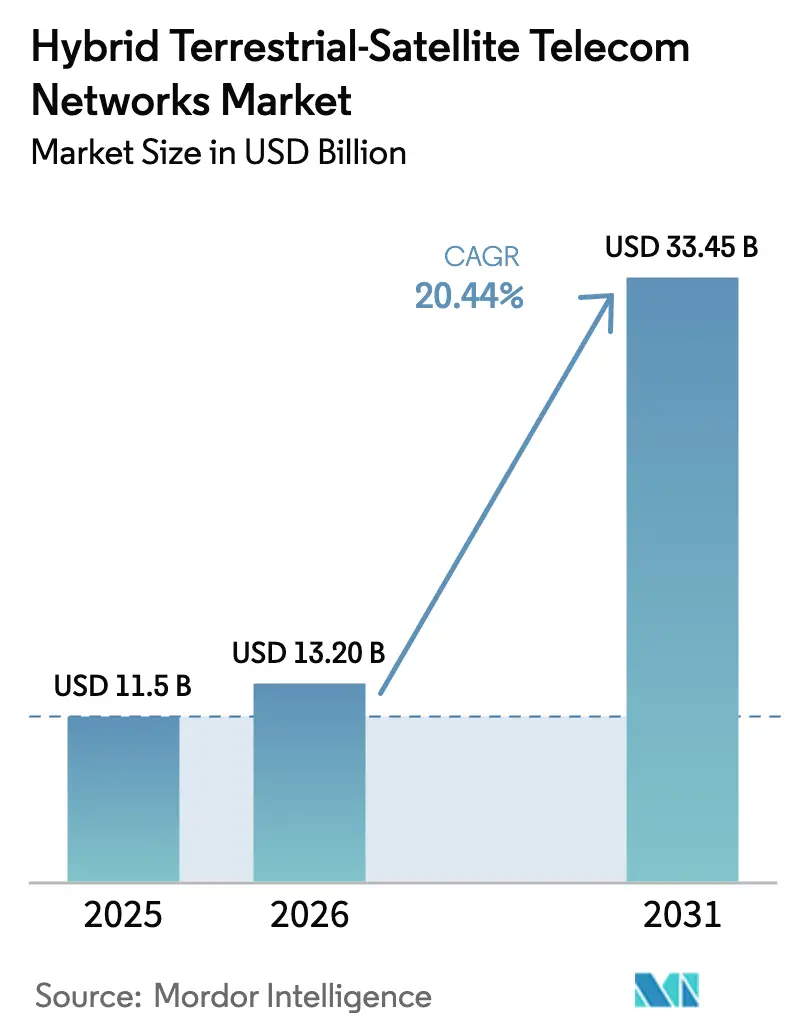

La taille du Marché des Réseaux Télécom Hybrides Terrestres-Satellitaires devrait passer de 11,5 milliards USD en 2025 à 13,20 milliards USD en 2026 et devrait atteindre 33,45 milliards USD d'ici 2031, à un CAGR de 20,44 % sur la période 2026-2031. L'avancement des normes de réseau non terrestre (NTN) de la version 17 du 3GPP, les réductions spectaculaires des coûts de lancement d'environ 50 % depuis 2024 et les mandats de haut débit rural financés par les gouvernements ont transformé les liaisons satellitaires de solutions de secours en accès 5G intégraux, notamment là où la fibre reste non rentable. Les opérateurs de réseaux mobiles intègrent désormais les capacités de Kuiper, Starlink et AST SpaceMobile dans leurs cœurs de réseau, garantissant une couverture transparente qui répond aux objectifs réglementaires de qualité de service. Les flux de capitaux se sont donc orientés vers les architectures multi-orbites, les passerelles de périphérie et l'orchestration du trafic basée sur l'IA, qui réduisent le coût total de possession et ouvrent de nouveaux gisements de revenus. L'enthousiasme des opérateurs se traduit par une concurrence vigoureuse entre les hyperscalers à intégration verticale, les opérateurs historiques en orbite géostationnaire et les spécialistes émergents en orbite basse. L'Amérique du Nord reste le banc d'essai pour le partage de spectre et les pilotes directs vers l'appareil, tandis que l'Asie-Pacifique enregistre les dépenses en capital les plus rapides, China Mobile, NTT DOCOMO et les opérateurs publics indiens se disputant l'extension des empreintes 5G via les satellites.

Principaux Enseignements du Rapport

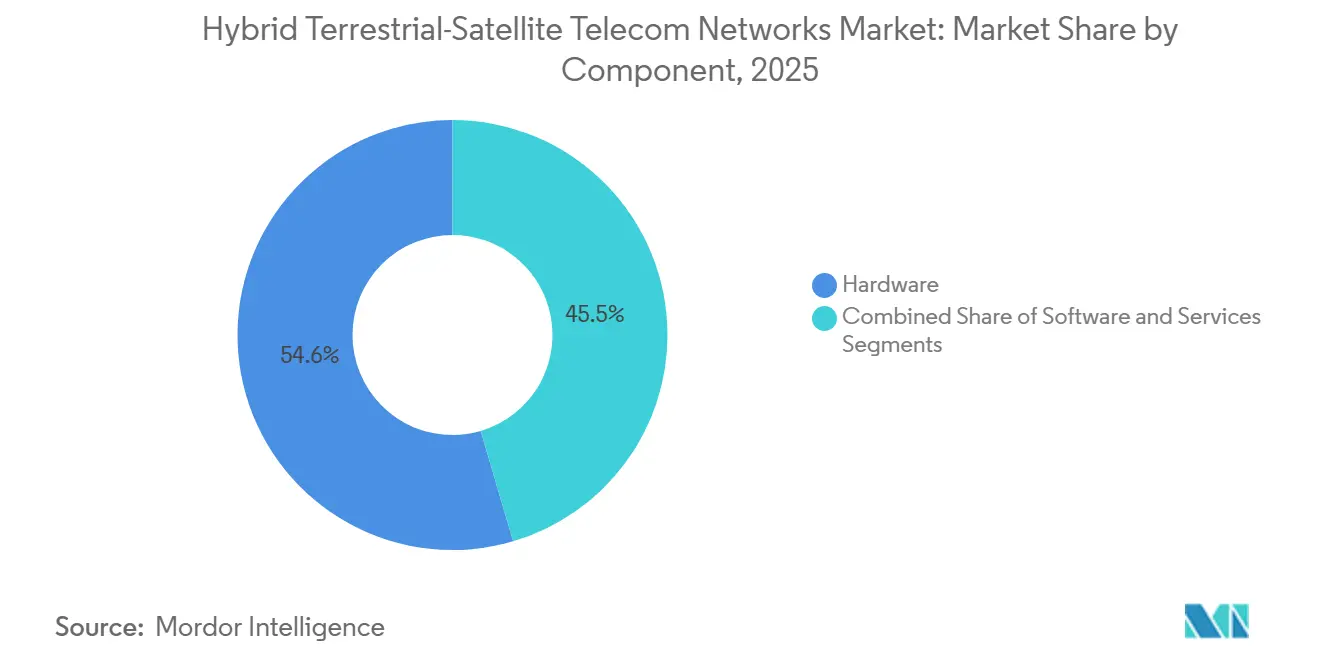

- Par composant, le matériel a représenté 54,55 % de la part de marché des Réseaux Télécom Hybrides Terrestres-Satellitaires en 2025, tandis que le logiciel devrait se développer à un CAGR de 24,50 % jusqu'en 2031.

- Par plateforme, les constellations satellitaires ont détenu une part de 38,97 % du marché des Réseaux Télécom Hybrides Terrestres-Satellitaires en 2025, tandis que les équipements utilisateurs progressent à un CAGR de 27,82 % jusqu'en 2031.

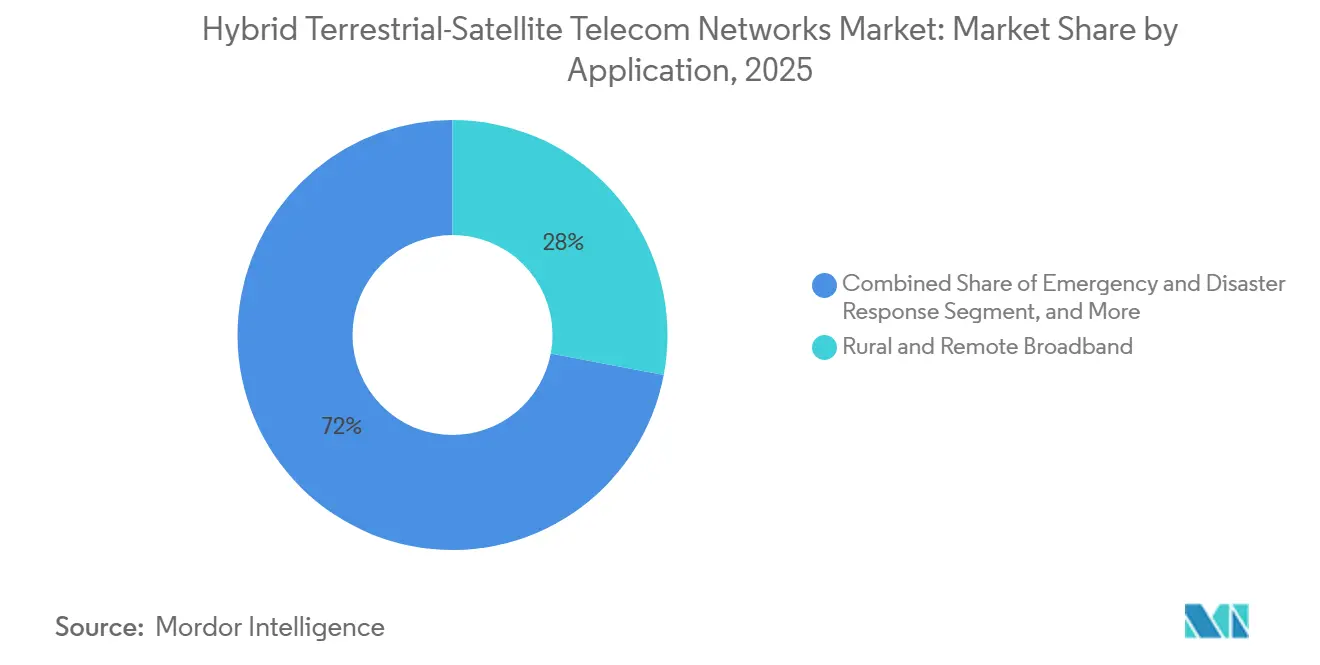

- Par application, le haut débit rural et à distance a représenté 27,98 % de la part des revenus en 2025 ; les cas d'usage de l'Internet des Objets devraient croître à un CAGR de 26,45 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de réseaux mobiles ont représenté 31,32 % des revenus en 2025, tandis que le segment des consommateurs en accès direct vers l'appareil enregistre un CAGR de 28,67 % pour 2026-2031.

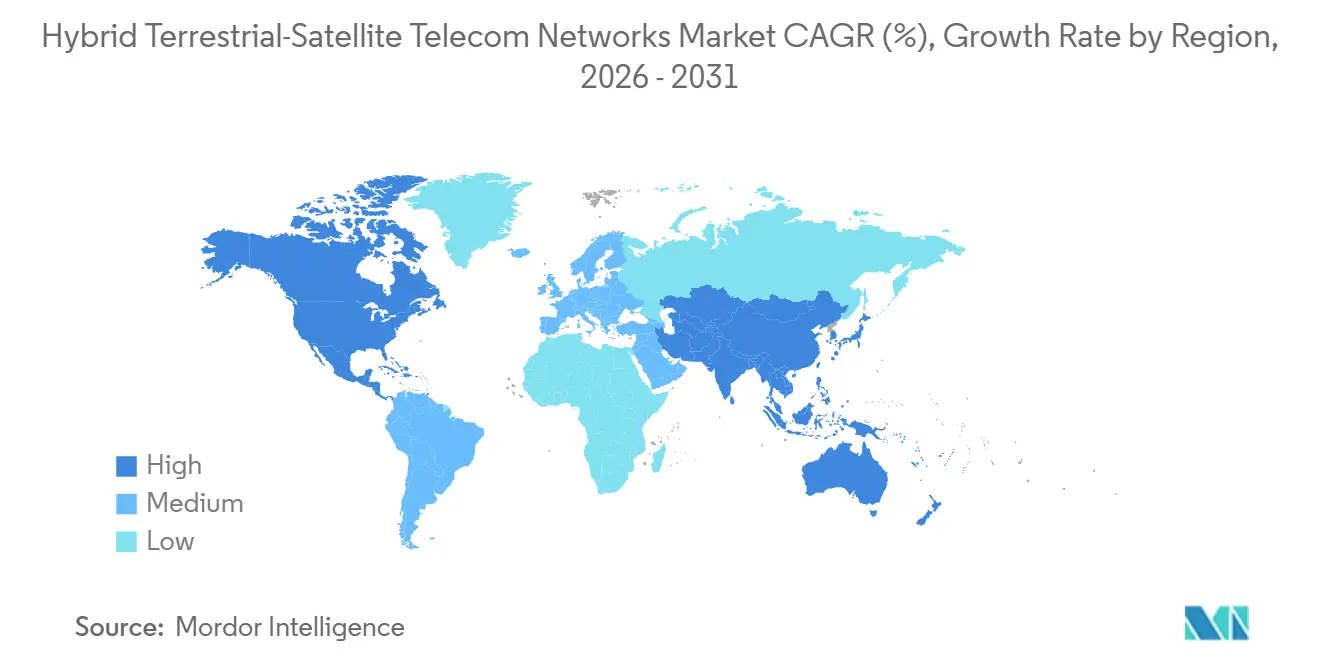

- Par géographie, l'Amérique du Nord a représenté 35,70 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 25,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Réseaux Télécom Hybrides Terrestres-Satellitaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normalisation NTN de la Version 17 du 3GPP | +4.2% | Mondial, adoption précoce en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de Haut Débit Rural Financés par les Gouvernements | +5.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Véhicules de Lancement Réutilisables Réduisant le CAPEX des Constellations | +3.8% | Mondial, influence la plus forte sur les opérateurs d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de Connectivité Résiliente pour la Réponse aux Catastrophes | +2.3% | Amérique du Nord, Asie-Pacifique, Amérique du Sud | Court terme (≤ 2 ans) |

| Pilotage du Trafic par l'IA pour le Transfert LEO/Terrestre | +2.9% | Mondial, plus fort là où des réseaux terrestres denses existent | Moyen terme (2-4 ans) |

| Marchés d'Échange de Spectre pour la Capacité Satellitaire Inactive | +1.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normalisation NTN de la Version 17 du 3GPP

Les règles d'interface radio finalisées permettent aux smartphones de traiter les satellites comme des nœuds radio natifs, éliminant les antennes encombrantes et réduisant la complexité des modems. Plus de 50 millions d'appareils Snapdragon X80 et Dimensity 9400 ont été expédiés fin 2025, prouvant l'appétit des consommateurs pour une couverture satellitaire intégrée. La version 18 étend la capacité au NB-IoT et au LTE-M, réduisant les budgets d'alimentation des capteurs en dessous de 1 watt et élargissant l'adoption agricole et maritime. Les tests d'interopérabilité certifiés en janvier 2026 montrent que l'itinérance inter-opérateurs fonctionne, donnant aux opérateurs la confiance nécessaire pour exposer les services sous des profils de facturation communs.[1]GSMA, "Certification du Profil d'Itinérance NTN," gsma.com À mesure que les fournisseurs de silicium intègrent la logique NTN dans les chipsets commerciaux, les économies de production font baisser les primes sur les appareils, accélérant la pénétration dans les modèles de milieu de gamme.

Programmes de Haut Débit Rural Financés par les Gouvernements

Le programme BEAD des États-Unis a réservé 42,45 milliards USD et exige des conceptions hybrides là où les coûts de la fibre dépassent 100 000 USD par mile. 18 États ont déjà qualifié des soumissionnaires satellitaires-terrestres, transformant les liaisons en orbite basse en infrastructure permanente plutôt qu'en ponts temporaires. La constellation IRIS2 européenne de 6 milliards EUR intègre des clauses de souveraineté qui obligent le trafic à rester sur le sol de l'UE et à interopérer avec les cœurs 5G. Le mandat indien pour le backhaul satellitaire sur les nouveaux sites 5G ruraux contraint les opérateurs à déployer des passerelles NTN, tandis que le fonds de 15 milliards CNY de la Chine pilote des intégrations au Tibet et au Xinjiang. De telles politiques convertissent la demande latente en contrats réservés, renforçant le pipeline de revenus pour les propriétaires de constellations et les opérateurs terrestres.

Véhicules de Lancement Réutilisables Réduisant le CAPEX des Constellations

Falcon 9 a battu le record de 23 vols en 2025, poussant les prix de lancement vers l'orbite basse à environ 2 500 USD par kilogramme, soit la moitié du niveau de 2020.[2]SpaceX, "Starlink Direct vers la Cellule," spacex.com Les lancements de New Glenn et Vulcan Centaur ont poussé le coût par satellite de Kuiper en dessous de 1 million USD, permettant aux opérateurs régionaux et aux petites nations d'envisager des micro-constellations nationales.[3]Amazon, "Mises à Jour du Projet Kuiper," aboutamazon.com AST SpaceMobile a signalé une réduction de 40 % des dépenses de construction et de lancement de BlueBird par rapport aux prototypes de 2023, accélérant son réseau mondial de 20 satellites. Des lancements plus rapides et moins coûteux réduisent les délais de remboursement et justifient des cycles de réapprovisionnement secondaires qui maintiennent l'âge moyen des satellites en dessous de cinq ans, améliorant la conception des charges utiles à faible consommation d'énergie et le débit.

Demande de Connectivité Résiliente pour la Réponse aux Catastrophes

Les ouragans Helene et Melissa en 2024 ont montré que les réseaux terrestres peuvent tomber en panne pendant des semaines. Les camions FirstNet d'AT&T activés par satellite ont rétabli les liaisons prioritaires en 48 heures, soit 60 % plus rapidement que les équipes de réparation de la fibre. Les terminaux Starlink ont fourni une connectivité hospitalière en Jamaïque en trois jours, devenant un modèle pour les stocks nationaux de gestion des catastrophes. La NOAA et Verizon diffusent désormais des vidéos du cœur des ouragans depuis des drones utilisant le backhaul satellitaire, une pratique également adoptée pour la surveillance des incendies de forêt. À mesure que les événements climatiques s'intensifient, les agences de premiers secours insistent sur une couverture hybride dans les spécifications d'approvisionnement, générant des réservations de capacité prévisibles même en dehors des heures de pointe pour les consommateurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé pour les Terminaux et Passerelles à Double Mode | -2.7% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Régimes de Licences Multi-Juridictionnels Complexes | -1.9% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Problèmes de Latence Induits par l'Effet Doppler pour la 5G-URLLC | -1.4% | Utilisateurs industriels et automobiles mondiaux | Long terme (≥ 4 ans) |

| Limites du Budget d'Alimentation sur les Nœuds IoT à Batterie | -1.2% | Secteurs de l'agriculture, de la logistique et du maritime | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé pour les Terminaux et Passerelles à Double Mode

Les smartphones à double mode coûtent encore 150 à 300 USD de plus que les appareils uniquement terrestres, limitant l'adoption là où les prix de vente moyens restent inférieurs à 200 USD. Les nœuds de passerelle, dont le prix est de 5 à 15 millions USD chacun, doivent être installés tous les 500 à 1 000 kilomètres pour atteindre une latence aller-retour inférieure à 100 millisecondes, ce qui alourdit les bilans des opérateurs. BlueBird seul aura besoin de plus de 200 millions USD en infrastructure au sol pour permettre l'itinérance mondiale. Les obstacles au financement peuvent retarder les lancements commerciaux d'un an, comprimant les avantages du premier entrant et ralentissant la comptabilisation des revenus.

Régimes de Licences Multi-Juridictionnels Complexes

Un opérateur hybride entrant dans l'UE doit négocier 27 règles nationales, un processus qui a retardé le lancement de Satellite Connect Europe de Vodafone de 9 mois par rapport au plan. Les lignes directrices du RSPG publiées en 2025 harmonisent les principes fondamentaux mais laissent les détails sur la densité de flux de puissance et les types d'appareils aux États membres, ce qui a conduit l'Allemagne à approuver d'ici mi-2026 tandis que l'Italie reporte à 2027. En Asie-Pacifique, les autorisations de sécurité de l'Inde, les restrictions d'urgence uniquement du Japon et le mandat de routage du trafic domestique de la Chine imposent chacun des couches de coûts distinctes. La fragmentation oblige les propriétaires de constellations à adapter les faisceaux, le chiffrement et la facturation, érodant les économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Orchestration Logicielle Stimule l'Expansion des Marges

Le matériel a représenté 54,55 % du chiffre d'affaires total en 2025, suite aux dépenses importantes en satellites, services de lancement et appareils à double mode. Le logiciel, cependant, devrait dépasser toutes les autres couches à un CAGR de 24,50 %. Ce changement positionne les moteurs d'orchestration, les contrôleurs de tranches et les directeurs de trafic par IA comme les principaux leviers de profit du marché des Réseaux Télécom Hybrides Terrestres-Satellitaires. Le micrologiciel de modem de Qualcomm prédit l'éphéméride satellitaire dix secondes à l'avance, réduisant la latence de transfert de 40 % et améliorant la continuité vocale, un avantage que les opérateurs monétisent via des niveaux de service premium.

Les revenus des services suivent la trajectoire du logiciel à mesure que les opérateurs externalisent l'intégration constellation-vers-cœur et les opérations réseau 24h/24 et 7j/7. La plateforme Network as Code de Nokia permet aux entreprises de réserver de la bande passante satellitaire à la demande via des API, transformant la connectivité en ressource programmable. Bien que les antennes et les systèmes d'alimentation restent essentiels, une grande partie de la valeur incrémentale revient au code qui maximise la réutilisation spectrale, compresse les décalages Doppler et assure la conformité réglementaire en temps réel. À mesure que les prix des chipsets baissent, la contribution aux marges s'oriente décisivement vers les algorithmes et le support du cycle de vie, renforçant la logique stratégique des hyperscalers qui regroupent la connectivité avec les services cloud.

Par Plateforme : L'Adoption des Équipements Utilisateurs Accélère le Passage au Direct vers l'Appareil

Les constellations satellitaires ont représenté 38,97 % de la facturation 2025, mais la croissance pivote désormais vers les équipements utilisateurs à mesure que l'intégration des chipsets réduit les barrières à l'entrée. Les allocations de taille du marché des Réseaux Télécom Hybrides Terrestres-Satellitaires montrent que les équipements utilisateurs suivent un CAGR de 27,82 % jusqu'en 2031, reflétant les fabricants de smartphones intégrant des fonctions NTN pour un comportement à SIM unique. Le Dimensity 9400 de MediaTek ajoute la messagerie satellitaire à un coût de nomenclature inférieur à 15 USD, alignant les structures de coûts sur les points de prix des consommateurs de milieu de gamme.

L'infrastructure terrestre absorbe toujours des capitaux, notamment les cœurs 5G autonomes avec conscience des tranches qui gèrent la capacité satellitaire. Les passerelles de périphérie capables de diriger les faisceaux sur les orbites LEO, MEO et GEO prolifèrent près des stations d'atterrissage de fibres, raccourcissant la longueur de chemin effective et atténuant la distorsion Doppler. Le terminal de locaux clients Kuiper d'Amazon, au prix de 299 USD, divise par deux le coût des VSAT GEO historiques tout en intégrant le Wi-Fi 7, rendant l'adoption résidentielle pratique dans les comtés peu peuplés. À mesure que la capacité directe vers l'appareil devient courante, la performance différenciée découlera de la manière dont les appareils et les stations de base échangent intelligemment les orbites en intervalles inférieurs à la seconde plutôt que du nombre brut de satellites.

Par Application : L'IoT Dépasse les Cas d'Usage Traditionnels du Haut Débit

Le haut débit rural représentait toujours la plus grande part à 27,98 % des revenus 2025, mais les services IoT ont désormais la trajectoire la plus forte. Le marché des Réseaux Télécom Hybrides Terrestres-Satellitaires verra les catégories IoT croître à un CAGR de 26,45 %, porté par les optimisations de la version 18 du 3GPP qui permettent aux capteurs alimentés par batterie de transmettre via satellite dans un budget de 1 watt. Le suivi des actifs pour l'agriculture, les pipelines pétroliers et la logistique ferroviaire domine les volumes d'IoT massif, tandis que la commande à distance des vannes et l'automatisation du réseau électrique définissent la demande d'IoT critique.

Le modèle GEO plus LEO de Vodafone facture par message, réduisant considérablement les coûts de possession pour les distributeurs n'ayant besoin que de vérifications de statut sporadiques. Deutsche Telekom mélange GEO, LEO et LTE-M terrestre pour garantir des temps de réaction inférieurs à 1 seconde pour l'automatisation industrielle, validant que les liaisons hybrides peuvent satisfaire les boucles de contrôle déterministes. Les opérateurs maritimes et aéronautiques adoptent des offres multi-orbites qui équilibrent la latence et la disponibilité de la vue du ciel ; le O3b mPOWER de SES fournit 100 Mbps par aéronef, suffisant pour la diffusion simultanée en 4K et la télémétrie. Les agences de réponse aux urgences et les réseaux de défense complètent la demande, tirant parti de la résilience satellitaire pour assurer la continuité du commandement en cas de coupures de fibres ou de brouillage.

Par Utilisateur Final : Les Consommateurs Stimulent la Montée en Puissance du Direct vers l'Appareil

Les opérateurs de réseaux mobiles ont représenté 31,32 % de la facturation 2025, en raison des achats de capacité satellitaire en gros et des déploiements de passerelles. L'adoption par les consommateurs s'accélère désormais, avec un CAGR de 28,67 %, à mesure que les smartphones leaders intègrent le SOS satellitaire, la messagerie et, bientôt, la voix. Le lancement fiscal 2026 de NTT DOCOMO fera du Japon le premier marché asiatique où les utilisateurs ordinaires accèdent à la couverture en orbite basse sans accessoires matériels. T-Mobile propose déjà des SMS satellitaires sans frais supplémentaires aux abonnés postpayés, présentant le service comme une fonctionnalité de résilience plutôt que comme un luxe.

Les entreprises exploitent des liaisons agrégées pour les mines, le pétrole et l'agriculture afin de respecter des objectifs de latence inférieurs à 100 millisecondes, même sur des sites hors réseau. Les grands acteurs maritimes tels que Maersk optimisent les routes via des liaisons permanentes, économisant 3 % de carburant sur les traversées du Pacifique. Les compagnies aériennes équipent les cabines de réseaux à antennes à commande de phase qui promettent 100 Mbps par passager, transformant la connectivité en revenus accessoires et améliorant les opérations de vol. Les agences de défense intègrent les orbites basses commerciales dans des architectures chiffrées, élargissant la bande passante tactique tout en renforçant les réseaux contre les perturbations à orbite unique.

Analyse Géographique

L'Amérique du Nord a représenté 35,70 % des revenus en 2025, ancrée par les jalons de partage de spectre de la FCC et le programme BEAD de 42,45 milliards USD qui subventionne les déploiements hybrides dans les comtés à coût élevé. Les États-Unis servent de pôle d'innovation alors qu'AT&T agrège le backhaul Kuiper avec la fibre, que T-Mobile exécute le direct vers la cellule en bande PCS en version bêta et que Verizon utilise des liaisons satellitaires pour les drones d'urgence FirstNet. Telus et Bell du Canada ont investi dans AST SpaceMobile pour étendre le service dans les territoires du nord, tandis que le Mexique a rationalisé les licences pour permettre aux constellations étrangères de vendre directement sans partenaires locaux, accélérant la couverture rurale de Starlink.

L'Asie-Pacifique mène la croissance, avec un CAGR projeté de 25,41 % jusqu'en 2031. Le fonds de 15 milliards CNY de la Chine oblige les opérateurs publics à valider l'interopérabilité entre les constellations nationales et les cœurs SA-5G d'ici 2027. La directive de l'Inde exige que chaque nouvelle station de base 5G distante prenne en charge le backhaul satellitaire, et l'alliance OneWeb de Bharti Airtel souligne l'élan des opérateurs privés. Le lancement commercial début 2026 de NTT DOCOMO positionne les consommateurs pour une couverture directe vers l'appareil à l'échelle nationale, tandis que la Corée du Sud investit 200 milliards KRW dans la technologie de passerelle indigène pour réduire sa dépendance aux fournisseurs étrangers. L'Australie canalise 1,2 milliard AUD dans la connectivité régionale, déployant le backhaul Starlink pour les mines et les communautés autochtones.

L'Europe progresse grâce à l'harmonisation des politiques mais reste décalée. Les lignes directrices du RSPG publiées en 2025 établissent le plan directeur pour le direct vers l'appareil, mais les limites de densité de flux de puissance et la certification des appareils diffèrent encore selon les pays, ralentissant les déploiements pan-européens. Le projet IRIS2 de 6 milliards EUR garantit le routage souverain et l'intégration du cœur 5G, soutenant les fabricants et les prestataires de lancement nationaux. Vodafone et AST SpaceMobile activeront le service en Allemagne, en Espagne et au Royaume-Uni d'ici fin 2026, prouvant la viabilité commerciale avant les marchés en retard. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, sont plus tôt dans la courbe, bien que le régulateur brésilien ait accordé des licences à Kuiper et Starlink en 2025, et que les États du Conseil de Coopération du Golfe négocient avec Thuraya et Inmarsat pour couvrir les corridors désertiques.

Paysage Concurrentiel

Aucune entité ne contrôle plus de 15 % des revenus mondiaux, ce qui donne un niveau modéré de fragmentation, mais les fusions et acquisitions s'accélèrent. SES a finalisé l'acquisition d'Intelsat pour 3,1 milliards USD en 2025, combinant 100 satellites en orbite géostationnaire avec 26 engins MEO mPOWER pour commercialiser des offres sélectives en latence pour l'aviation, le maritime et les utilisateurs gouvernementaux. La division Kuiper d'Amazon, à intégration verticale, compte 200 satellites en orbite et commencera le service commercial dans cinq pays d'ici le premier trimestre 2026, tirant parti de la présence périphérique d'AWS pour vendre croisément des services de calcul et de stockage.

AST SpaceMobile a affiché 54 millions USD de revenus au quatrième trimestre 2025 provenant de capacités pré-vendues à Vodafone, AT&T et Rakuten, projetant 140 millions USD en 2026 à mesure qu'elle passe à 20 satellites. La stratégie spectrale différencie les leaders. SpaceX coopte les bandes PCS existantes sous des règles strictes de densité de flux de puissance de la FCC, accordant une couverture rurale sans nouveau matériel de terminal.

Lynk Global contribue la propriété intellectuelle NB-IoT au 3GPP, sécurisant des revenus de licences même si sa constellation est en retard sur le déploiement en volume. Les opérateurs historiques en orbite géostationnaire modernisent les charges utiles à définition logicielle pour la formation de faisceaux élastiques, prolongeant la durée de vie des actifs et augmentant les revenus par hertz. L'économie des lancements reste une variable imprévisible ; si les coûts des lanceurs lourds réutilisables baissent encore de 30 %, les acteurs établis en orbite basse pourraient tripler leurs effectifs de satellites, diluant le parapluie tarifaire des opérateurs en orbite géostationnaire.

Leaders du Secteur des Réseaux Télécom Hybrides Terrestres-Satellitaires

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Eutelsat S.A.

Intelsat S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Telus a investi dans AST SpaceMobile et s'est engagé à lancer des services canadiens directs vers l'appareil d'ici fin 2026.

- Février 2026 : NTT DOCOMO a confirmé le service direct vers la cellule alimenté par Starlink pour le début de l'exercice fiscal 2026.

- Décembre 2025 : Le septième satellite BlueBird a été lancé, portant le débit du système à 120 Mbps pour les smartphones non modifiés.

Portée du Rapport Mondial sur le Marché des Réseaux Télécom Hybrides Terrestres-Satellitaires

Le Rapport sur le Marché des Réseaux Télécom Hybrides Terrestres-Satellitaires est Segmenté par Composant (Matériel, Logiciel et Services), Plateforme (Constellations Satellitaires, Infrastructure Terrestre, Équipements Utilisateurs et Nœuds de Périphérie et Passerelles), Application (Réponse aux Urgences et aux Catastrophes, Connectivité Maritime, Sauvegarde IFC et ATC de l'Aviation, Haut Débit Rural et à Distance, Internet des Objets (IoT Massif, IoT Critique), Réseaux de Défense et de Sécurité et Autres Applications), Utilisateur Final (Agences Gouvernementales et de Défense, Opérateurs Maritimes et Équipementiers, Compagnies Aériennes et Opérateurs de Drones, Opérateurs de Réseaux Mobiles, Entreprises et PME, Consommateurs (Direct vers l'Appareil) et Autres Secteurs d'Utilisateurs Finaux) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Constellations Satellitaires |

| Infrastructure Terrestre (RAN et Cœur) |

| Équipements Utilisateurs (Terminaux, CPE, IoT) |

| Nœuds de Périphérie et Passerelles |

| Réponse aux Urgences et aux Catastrophes |

| Connectivité Maritime |

| Sauvegarde IFC et ATC de l'Aviation |

| Haut Débit Rural et à Distance |

| Internet des Objets (IoT Massif, IoT Critique) |

| Réseaux de Défense et de Sécurité |

| Autres Applications |

| Agences Gouvernementales et de Défense |

| Opérateurs Maritimes et Équipementiers |

| Compagnies Aériennes et Opérateurs de Drones |

| Opérateurs de Réseaux Mobiles |

| Entreprises et PME |

| Consommateurs (Direct vers l'Appareil) |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Plateforme | Constellations Satellitaires | ||

| Infrastructure Terrestre (RAN et Cœur) | |||

| Équipements Utilisateurs (Terminaux, CPE, IoT) | |||

| Nœuds de Périphérie et Passerelles | |||

| Par Application | Réponse aux Urgences et aux Catastrophes | ||

| Connectivité Maritime | |||

| Sauvegarde IFC et ATC de l'Aviation | |||

| Haut Débit Rural et à Distance | |||

| Internet des Objets (IoT Massif, IoT Critique) | |||

| Réseaux de Défense et de Sécurité | |||

| Autres Applications | |||

| Par Utilisateur Final | Agences Gouvernementales et de Défense | ||

| Opérateurs Maritimes et Équipementiers | |||

| Compagnies Aériennes et Opérateurs de Drones | |||

| Opérateurs de Réseaux Mobiles | |||

| Entreprises et PME | |||

| Consommateurs (Direct vers l'Appareil) | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les revenus des Réseaux Télécom Hybrides Terrestres-Satellitaires croissent-ils ?

Les revenus du marché devraient passer de 13,2 milliards USD en 2026 à 33,45 milliards USD d'ici 2031, soit un CAGR de 20,44 %.

Quelle région ajoutera le plus de nouveaux utilisateurs ?

L'Asie-Pacifique affiche la trajectoire la plus forte avec un CAGR projeté de 25,41 %, aidée par les essais des opérateurs en Chine, au Japon et en Inde.

Quand les smartphones offriront-ils la messagerie satellitaire grand public ?

Les chipsets intégrés fin 2025 la prennent déjà en charge, et les terminaux grand public en dessous de 400 USD devraient inclure cette fonctionnalité d'ici 2027.

Quelle part des revenus 2025 provenait du matériel ?

Le matériel a capturé 54,55 % des revenus 2025, reflétant les satellites, les lancements et les appareils à double mode.

Quelle application se développe le plus rapidement ?

Les services IoT, allant du suivi des actifs à l'automatisation industrielle, devraient croître à un CAGR de 26,45 % jusqu'en 2031.

Dernière mise à jour de la page le: