Taille et Part du Marché du Hybrid OTT Monetization

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.89 Milliards de dollars |

| Taille du Marché (2031) | 22.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Hybrid OTT Monetization par Mordor Intelligence

La taille du marché du Hybrid OTT Monetization devrait passer de 13,12 milliards USD en 2025 à 13,89 milliards USD en 2026 et atteindre 22,39 milliards USD d'ici 2031, avec un CAGR de 10,02 % sur la période 2026-2031. Le marché du Hybrid OTT Monetization s'éloigne des modèles de diffusion en continu à source de revenus unique vers une structure en couches combinant abonnement, publicité, diffusion gratuite et accès transactionnel au sein d'une seule plateforme. Cette évolution est soutenue par une adoption plus large de la télévision connectée, des outils publicitaires programmatiques plus performants et des écosystèmes d'appareils qui traitent désormais l'inventaire publicitaire comme un flux de revenus récurrent plutôt qu'une fonctionnalité secondaire. L'acceptation par les consommateurs d'options de visionnage à faible coût et gratuites avec publicité s'est suffisamment améliorée pour faire de l'accès financé par la publicité un point d'entrée grand public plutôt qu'une offre secondaire. Le marché du Hybrid OTT Monetization bénéficie également de la fatigue des abonnements dans les régions matures et de la sensibilité aux prix dans les régions émergentes, ce qui rend les stratégies de tarification mixte et de regroupement plus durables que les plans d'abonnement purs. Les grandes plateformes répondent en construisant des écosystèmes de données plus larges, des structures de regroupement plus étroites et des couches de monétisation plus profondes capables de soutenir la croissance même lorsque les coûts de contenu et les lacunes de mesure restent des contraintes difficiles.

Points Clés du Rapport

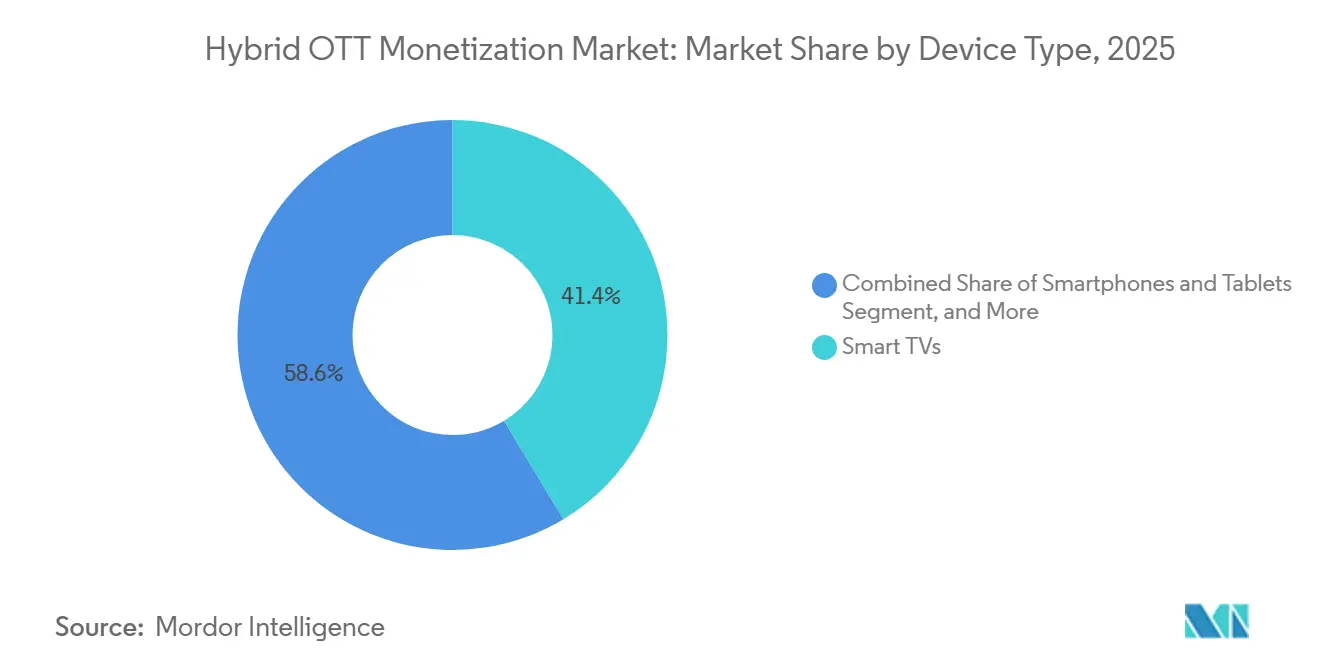

- Par type d'appareil, les téléviseurs intelligents ont représenté 41,37 % des revenus en 2025 et sont restés la catégorie d'appareils la plus importante et à la croissance la plus rapide, avec un CAGR de 11,32 % sur le marché du Hybrid OTT Monetization tout au long de la période de prévision.

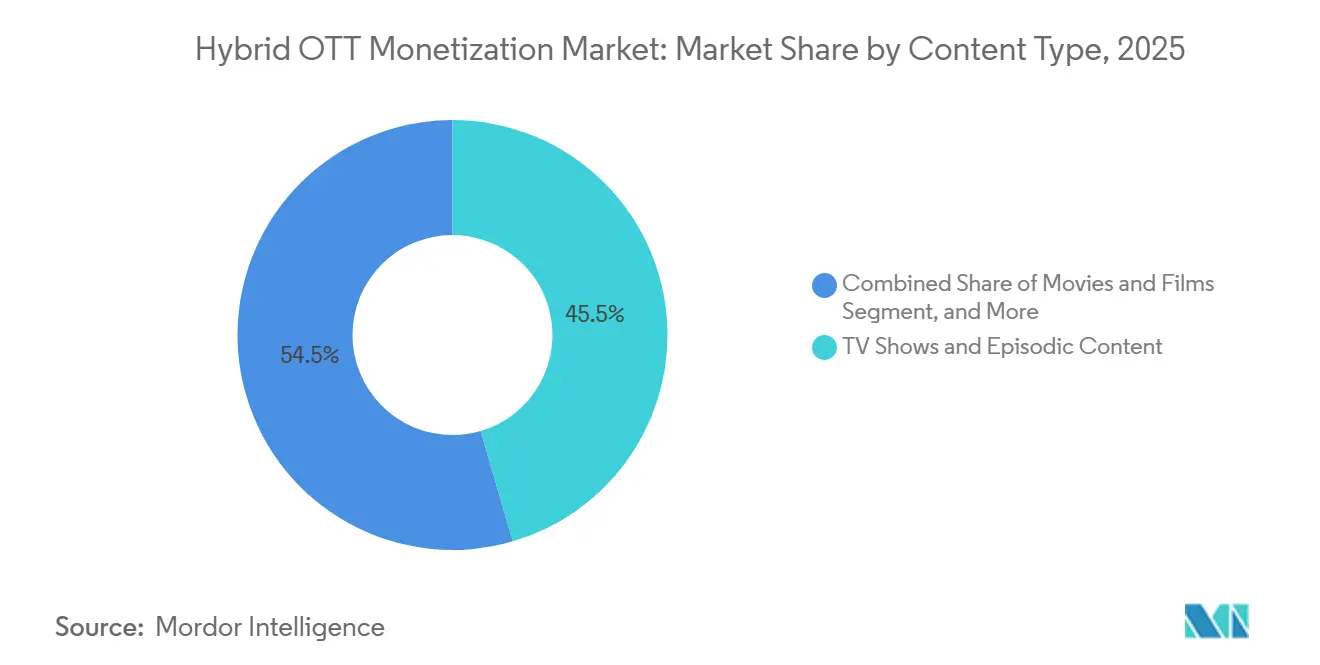

- Par type de contenu, les émissions de télévision et les contenus épisodiques ont représenté la plus grande part des revenus en 2025, tandis que les documentaires devraient se développer à un CAGR de 11,73 % jusqu'en 2031.

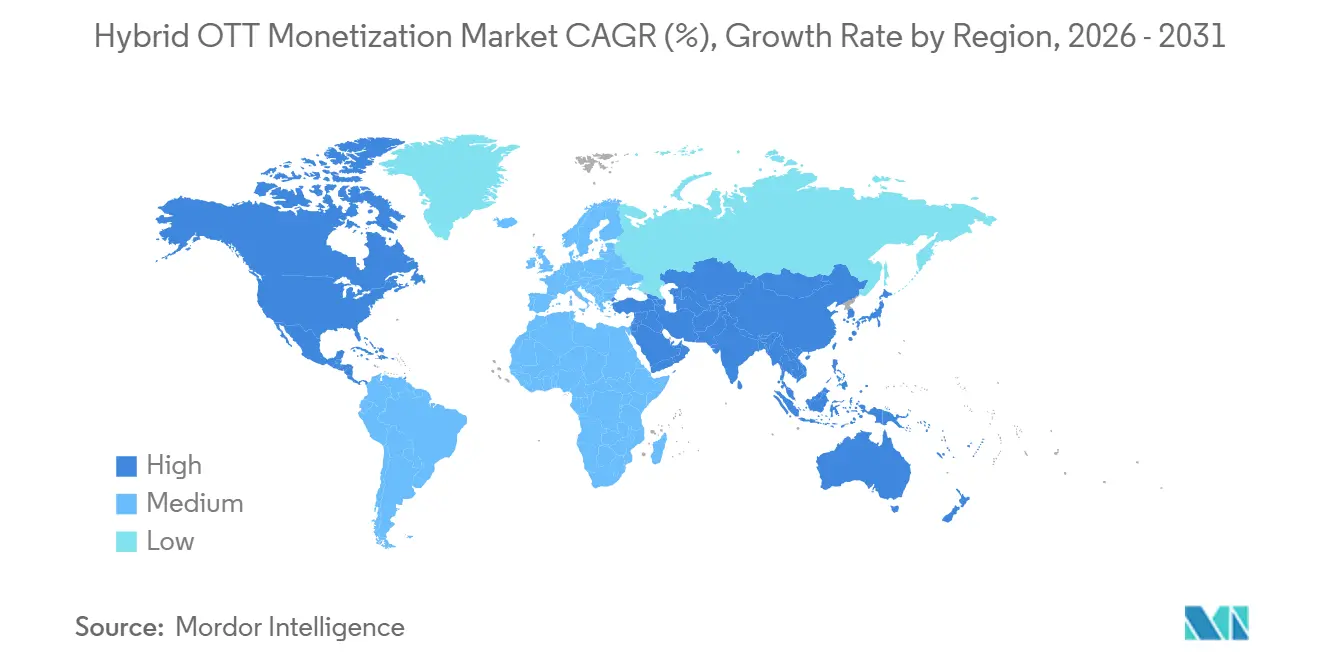

- Par géographie, l'Amérique du Nord a représenté 31,82 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,61 % jusqu'en 2031 pour le marché du Hybrid OTT Monetization.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Hybrid OTT Monetization

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Niveaux Hybrides parmi les Leaders du SVOD | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Monétisation FAST en Hausse via les Écosystèmes OEM de Télévision Connectée | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| La Fatigue des Abonnements Accélère le Regroupement et la Conversion Freemium | +1.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les Données de Visionnage en Première Partie Améliorent l'Optimisation du Rendement Publicitaire | +1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| La Monétisation de Contenu Localisé Progresse en Asie-Pacifique et en Amérique du Sud | +1.0% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Les Sports en Direct et les Fenêtres d'Événements Élargissent l'Inventaire TVOD et Publicitaire Premium | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Niveaux Hybrides parmi les Leaders du SVOD

Le marché du Hybrid OTT Monetization prend de l'élan car les grandes plateformes de diffusion en continu par abonnement traitent désormais les niveaux financés par la publicité comme un élément central de la conception de la plateforme plutôt que comme une réponse défensive en matière de tarification. Netflix a déclaré que son activité publicitaire a augmenté de plus de 2,5 fois en 2025, dépassant 1,5 milliard USD, tandis que le chiffre d'affaires total de l'entreprise a atteint 45,2 milliards USD.[1]Netflix, Inc., "Rapport Annuel 2025 (Formulaire 10-K)," Relations Investisseurs de Netflix, s22.q4cdn.com Cette échelle est importante car les utilisateurs du niveau publicitaire génèrent des données de visionnage au foyer que les abonnements sans publicité ne produisent pas avec la même profondeur, ce qui améliore le ciblage des audiences et soutient une tarification plus forte dans la publicité vidéo. Le marché du Hybrid OTT Monetization voit donc le revenu par utilisateur devenir moins dépendant des augmentations de prix des abonnements et plus dépendant de la combinaison des frais d'accès et du rendement publicitaire par impression. La pile d'achat publicitaire unifiée de Disney sur Disney+, Hulu et ESPN+ montre que les plateformes leaders n'ajoutent pas seulement des niveaux à prix réduit, mais construisent également des coûts de changement à travers des portefeuilles plus larges.

Monétisation FAST en Hausse via les Écosystèmes OEM de Télévision Connectée

Le marché du Hybrid OTT Monetization est également porté par la croissance du FAST dans les écosystèmes de télévision connectée, où les fabricants d'appareils, les opérateurs de chaînes et les plateformes partagent désormais une surface de monétisation commune. Les résultats AIRTIME d'Amagi pour avril à juin 2026 ont montré une augmentation de 55 % en glissement annuel des heures de visionnage FAST mondiales et une augmentation de 53 % des impressions publicitaires. Ces chiffres montrent que la diffusion gratuite n'est plus seulement une couche de découverte, car elle soutient désormais un visionnage habituel sur une base croissante de télévisions connectées. La couche OEM est plus importante dans le marché du Hybrid OTT Monetization car les fabricants de téléviseurs utilisent l'inventaire de l'écran d'accueil, les vitrines FAST et les données de reconnaissance automatique de contenu comme sources de revenus récurrentes au-delà des ventes de matériel. La mise à jour de juillet 2025 de Nexxen sur la relation VIDAA et Vestel montre également que l'accès aux données et les droits de monétisation exclusifs deviennent des actifs stratégiques pour la publicité sur la télévision connectée en Europe.

La Fatigue des Abonnements Accélère le Regroupement et la Conversion Freemium

Le marché du Hybrid OTT Monetization bénéficie de la fatigue croissante des consommateurs face à la gestion de plusieurs abonnements à plein tarif dans les régions de diffusion en continu matures. Antenna a rapporté que le bundle Disney+/Hulu/Max a atteint un taux de survie des abonnés sur 12 mois de 59 % pour sa cohorte 2024, soit 4 points de pourcentage au-dessus de Netflix en standalone et 28 points de pourcentage au-dessus des services composants en moyenne. Au quatrième trimestre 2025, les bundles représentaient 27 % du total des abonnements SVOD premium, contre 14 % au quatrième trimestre 2023, tandis que les abonnements en bundle ont augmenté de 50 % en glissement annuel et les abonnements hors bundle ont reculé de 1 %. Cela montre que les bundles ne sont plus une offre secondaire, car ils fonctionnent désormais comme un outil de fidélisation principal et une structure de monétisation plus stable pour les grands groupes de plateformes. Le marché du Hybrid OTT Monetization en bénéficie également, car les utilisateurs en bundle créent des enregistrements comportementaux inter-services plus riches, ce qui améliore la segmentation des audiences et augmente la valeur de l'inventaire publicitaire vendu sur plusieurs services.

Les Données de Visionnage en Première Partie Améliorent l'Optimisation du Rendement Publicitaire

Le marché du Hybrid OTT Monetization est de plus en plus façonné par les données de visionnage en première partie, car les annonceurs recherchent des preuves plus solides que les campagnes sur la télévision connectée peuvent être mesurées sur plusieurs écrans et liées à des résultats. Comcast Advertising a lancé Outcomes+ en 2025, combinant des données de visionnage déterministes sur la télévision et la diffusion en continu avec Blockgraph On Demand pour la correspondance des données des annonceurs en libre-service. L'IAB a déclaré en octobre 2025 que 75 % des annonceurs utilisant déjà des API de conversion étaient prêts à réallouer des budgets en fonction des performances de conversion, tandis que 72 % des éditeurs citaient encore la complexité technique comme un obstacle à l'adoption. Cet écart crée un avantage à court terme pour les grandes plateformes capables de financer des pipelines de données serveur à serveur, des moteurs d'attribution et des systèmes d'identité avant que ces outils ne deviennent plus faciles à standardiser. Le marché du Hybrid OTT Monetization évolue donc vers une structure dans laquelle la qualité des données a une plus grande influence sur les performances du CPM que le volume brut d'inventaire seul. Cela élargit également l'écart de performance entre les opérateurs qui possèdent une offre premium et des données d'audience et les opérateurs qui dépendent encore de piles publicitaires externes fragmentées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Piles Publicitaires Fragmentées Limitent l'Optimisation Unifiée du Rendement | -1.8% | Mondial | Moyen terme (2-4 ans) |

| La Hausse des Coûts de Contenu et de Droits Comprime les Marges Hybrides | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Les Lacunes de Mesure entre Plateformes Réduisent la Confiance des Annonceurs | -1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les Écosystèmes Fermés et les Règles de Confidentialité Restreignent le Ciblage Multiplateforme | -0.7% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Piles Publicitaires Fragmentées Limitent l'Optimisation Unifiée du Rendement

Le marché du Hybrid OTT Monetization est encore confronté à un problème opérationnel structurel car les plateformes tentent de combiner SVOD, AVOD, FAST et TVOD sur une infrastructure qui n'a pas été conçue pour partager proprement les données. Des moteurs de droits d'accès, des systèmes de demande d'enchères et des cadres d'identité distincts rendent chaque niveau de monétisation supplémentaire plus coûteux à exploiter et plus difficile à optimiser à grande échelle. Le CIMM et les 4As ont constaté que 43 % des annonceurs considéraient la mesure multiplateforme comme un obstacle majeur ou grave au cours des 3 à 5 prochaines années, indiquant que les problèmes d'infrastructure continuent d'affecter la confiance des annonceurs. La même étude a révélé que 84 % des annonceurs considéraient l'impact de l'IA sur la mesure comme le développement à venir le plus déterminant, ce qui suggère que le secteur attend une solution plus tard que maintenant. Le marché du Hybrid OTT Monetization reste donc inégal car les grands acteurs établis peuvent financer des systèmes de rendement propriétaires tandis que les opérateurs de niveau intermédiaire absorbent une complexité plus élevée avec moins de pouvoir de tarification.

La Hausse des Coûts de Contenu et de Droits Comprime les Marges Hybrides

Le marché du Hybrid OTT Monetization reste également exposé à l'inflation du contenu car les modèles de revenus mixtes n'ont pas réduit le coût des bibliothèques premium et des droits en direct. Amazon a divulgué des dépenses totales de contenu de 22,4 milliards USD pour l'exercice 2025, soit une augmentation de 10 % en glissement annuel. La croissance des paiements de contenu de Netflix a ralenti à 4 % en 2025, ce qui montre qu'une discipline de dépenses plus stricte est possible, mais elle est beaucoup plus difficile à reproduire pour les opérateurs plus petits avec une efficacité d'amortissement plus faible.[2]Netflix, Inc., "Rapport Annuel 2025 (Formulaire 10-K)," Relations Investisseurs de Netflix, s22.q4cdn.com La pression est particulièrement forte dans les sports en direct, où les contrats pluriannuels incluent souvent des escalateurs annuels indépendamment des conditions publicitaires ou de la rentabilité de la plateforme. Le marché du Hybrid OTT Monetization voit donc s'élargir l'écart entre les avantages des fenêtres d'événements premium et le coût plancher croissant nécessaire pour les sécuriser tout au long de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Téléviseurs Intelligents Ancrent la Monétisation Hybride à Grande Échelle

Les téléviseurs intelligents ont représenté 41,37 % des revenus en 2025, ce qui en fait la catégorie d'appareils dominante dans le marché du Hybrid OTT Monetization et le centre de monétisation le plus clair sur les canaux FAST, les applications SVOD et la publicité alimentée par la reconnaissance automatique de contenu. Le même segment représentait également la catégorie d'appareils à la croissance la plus rapide, indiquant que le visionnage sur grand écran est en hausse à mesure que les outils de monétisation sur les téléviseurs connectés deviennent plus précieux. Dans le secteur du Hybrid OTT Monetization, cette convergence est importante car les systèmes d'exploitation des téléviseurs intelligents ne se limitent plus à la distribution d'applications ; ils monétisent désormais les écrans d'accueil, les rails de chaînes, le placement en vitrine et les données de visionnage en première partie. Cela crée une deuxième couche de monétisation au-dessus de la plateforme de contenu elle-même, ce qui rend les accords de distribution OEM plus importants qu'ils ne l'étaient dans la phase initiale de la diffusion en continu. Le marché du Hybrid OTT Monetization accorde donc plus d'importance aux opérateurs capables de sécuriser l'accès au salon, de gérer une tolérance plus élevée à la charge publicitaire et de convertir le comportement des audiences en inventaire publicitaire premium sur la télévision connectée.

Les smartphones et tablettes sont restés le deuxième segment d'appareils le plus important, et ils sont particulièrement importants en Asie-Pacifique et en Amérique du Sud, où le visionnage mobile représente encore une grande part de la consommation OTT. JioHotstar a décrit l'IPL 2026 comme un outil pour faire passer les spectateurs mobiles vers un comportement de télévision connectée, montrant comment les sports en direct peuvent modifier l'utilisation des appareils plutôt que de simplement générer des pics de trafic à court terme. Les ordinateurs portables et de bureau ont conservé un rôle plus modeste car ils soutiennent des moments de visionnage individuels mais offrent moins d'échelle et une tolérance à la charge publicitaire plus faible que les téléviseurs intelligents. Les autres types d'appareils, tels que les consoles de jeux et les clés de diffusion en continu, étendent encore la portée, mais les signaux d'identité fragmentés et le contrôle limité de la monétisation les empêchent de devenir des surfaces de revenus primaires dans le marché du Hybrid OTT Monetization.

Par Type de Contenu : Les Formats Sérialisés en Tête, la Non-Fiction Émerge comme Levier de Marge

Les émissions de télévision et les contenus épisodiques ont détenu la plus grande part des revenus de 45,18 % en 2025, et ce leadership est venu d'une structure de format qui s'adapte particulièrement bien au marché du Hybrid OTT Monetization. Le visionnage sérialisé crée des points d'insertion naturels pour les blocs publicitaires, prolonge la durée totale des sessions et génère des signaux de complétion utiles pour le ciblage programmatique et la notation de la qualité des audiences. Les documentaires devraient se développer à un CAGR de 11,73 % jusqu'en 2031, ce qui en fait le type de contenu à la croissance la plus rapide, car ils combinent des coûts de production plus faibles avec un profil d'audience à forte intention qui soutient une tarification AVOD attractive. Dans le secteur du Hybrid OTT Monetization, cet équilibre coût-rendement fait de la non-fiction l'une des rares catégories capables d'améliorer l'efficacité de la monétisation sans porter le même risque de droits au niveau du titre que le contenu scénarisé premium. Le marché du Hybrid OTT Monetization voit donc les documentaires passer d'une catégorie de catalogue de soutien à une classe de contenu significative soutenant les marges.

Les films et longs métrages ont continué à générer des revenus hybrides via le TVOD pour les nouvelles sorties et l'AVOD pour les titres de bibliothèque après la fin des fenêtres de sortie premium. Les résultats AIRTIME d'Amagi de juin 2026 ont également montré que le contenu pour enfants a enregistré une croissance de 191 % des heures visionnées et de 118 % des impressions publicitaires sur les chaînes FAST entre avril et juin 2026, ce qui indique une monétisation orientée famille plus forte dans les environnements de diffusion gratuite. La catégorie plus large des autres types de contenu comprend les événements en direct, les temps forts sportifs, les vidéos verticales courtes et le contenu généré par les utilisateurs, et chacun de ces formats porte un modèle de monétisation différent selon l'urgence, le visionnage répété et l'intégration commerciale. L'intégration Tadka de JioHotstar montre que le contenu court peut ajouter une autre couche de monétisation au sein du marché du Hybrid OTT Monetization sans remplacer le comportement de visionnage de longue durée.

Analyse Géographique

L'Amérique du Nord a détenu 31,82 % de la part du marché du Hybrid OTT Monetization en 2025, ce qui en fait la plus grande région de revenus au niveau mondial. Cette avance est venue d'une infrastructure programmatique avancée, d'une forte pénétration des foyers télévisés et d'une meilleure efficacité de monétisation dans la diffusion en continu premium financée par la publicité. Les États-Unis et le Canada ont représenté 74 % des impressions publicitaires FAST mondiales et 54 % des heures de visionnage FAST mondiales, indiquant une prime de tarification et de rendement claire dans la région. Les sports en direct ont également renforcé la position de la région car les droits de diffusion en continu pour la NFL, la MLB et d'autres événements soutiennent simultanément l'inventaire publicitaire premium et les fenêtres de visionnage transactionnel. Le Mexique est resté plus modeste dans le mix régional global, mais les modèles AVOD hybrides s'y développent à mesure que l'accès OTT lié aux télécommunications et les points d'entrée à faible coût remodèlent l'acquisition des consommateurs.

L'Asie-Pacifique devrait se développer à un CAGR de 11,61 % jusqu'en 2031, ce qui en fait la composante régionale à la croissance la plus rapide du marché du Hybrid OTT Monetization. La région évolue vers la monétisation hybride plus rapidement que de nombreux marchés occidentaux car l'accessibilité reste un facteur central dans l'accès au contenu en Inde, en Asie du Sud-Est et dans d'autres régions émergentes. Reliance Industries a déclaré que JioStar a enregistré en moyenne 451 millions d'utilisateurs actifs mensuels au cours de l'exercice 26 et a généré 34 917 crores INR de revenus (4,18 milliards USD). Ce résultat confirme que les économies hybrides basées sur l'échelle peuvent fonctionner même lorsque les dépenses moyennes des utilisateurs restent faibles, car les grandes audiences financées par la publicité créent toujours une base commerciale viable. La Corée du Sud et le Japon disposent d'une base SVOD plus mature, tandis que l'Inde et l'Asie du Sud-Est continuent de stimuler la croissance régionale grâce à un mélange de modèles d'abonnement et de publicité.[3]Viaccess-Orca, "Tendances du Streaming en Asie-Pacifique : Données et Analyse," Viaccess-Orca, viaccess-orca.com

L'Europe reste un environnement opérationnel plus complexe car la conformité au RGPD limite certaines formes de ciblage multiplateforme et de personnalisation comportementale utilisées dans l'optimisation du rendement AVOD. Même ainsi, la région continue de se développer, et VAUNET a prévu que les revenus publicitaires allemands des médias télévisés, de la vidéo en streaming et audio en 2026 atteindraient 6,55 milliards EUR (7,07 milliards USD). Cela montre que la diffusion en continu prend des parts aux formats linéaires même dans un cadre réglementaire plus strict. Le Moyen-Orient et l'Afrique restent plus tôt dans la courbe de monétisation, avec une croissance SVOD premium dans les marchés du Golfe et une adoption AVOD mobile en Afrique du Sud, en Égypte et au Nigeria soutenant une expansion progressive dans le marché du Hybrid OTT Monetization.

Paysage Concurrentiel

Le marché du Hybrid OTT Monetization reste modérément concentré au niveau des plateformes mondiales, Netflix, Amazon et YouTube d'Alphabet occupant des positions solides grâce à l'échelle du contenu, à la technologie publicitaire propriétaire et à une large distribution. Le principal schéma concurrentiel est clair car les opérateurs leaders tentent d'approfondir la propriété des données en première partie, d'élargir la valeur des bundles et de conserver davantage de la pile publicitaire dans leurs propres systèmes. L'accord révisé de Netflix de 82,7 milliards USD entièrement en espèces pour Warner Bros. Discovery a montré comment les plus grands acteurs utilisent encore l'échelle des bibliothèques comme couverture contre la pression de monétisation et l'inflation du contenu. Le même accord a également préservé une fenêtre théâtrale de 45 jours, montrant que les revenus transactionnels comptent toujours dans les stratégies de plateformes hybrides plus larges. Le marché du Hybrid OTT Monetization favorise donc les entreprises capables de répartir la monétisation entre abonnements, publicité et fenêtres de sortie premium sélectives sans dépendre d'une seule couche.

Une deuxième couche concurrentielle se développe autour des systèmes FAST natifs aux OEM et des intermédiaires technologiques qui aident les opérateurs plus petits à améliorer la gestion du rendement. Les plateformes liées aux appareils telles que Roku, Samsung TV Plus, VIDAA et Titan OS construisent des positions de monétisation qui opèrent indépendamment des grands propriétaires de contenu, leur permettant de capter des revenus publicitaires à partir de l'activité des spectateurs sur de nombreuses applications de diffusion en continu. Chalice AI et OpenX ont annoncé en juin 2026 que les annonceurs pourraient déployer des modèles d'enchères IA personnalisés sur l'inventaire vidéo premium via la plateforme côté offre d'OpenX, ce qui abaisse le seuil technique pour une curation et une tarification plus avancées. Le marché du Hybrid OTT Monetization crée de l'espace pour ces acteurs axés sur l'infrastructure, car les outils de monétisation professionnels deviennent aussi importants que la propriété du contenu pour déterminer la qualité des revenus.

Les opérateurs régionaux répondent en s'appuyant sur la localisation, les alliances sélectives et les structures de droits partagés plutôt qu'en essayant d'égaler les acteurs mondiaux en termes de dépenses. Viu de PCCW et iQIYI International ont annoncé un arrangement de bundle en Asie du Sud-Est qui a réduit la pression sur les droits tout en élargissant l'audience AVOD adressable, démontrant comment la co-distribution peut servir d'outil concurrentiel en dehors du premier niveau mondial. Le déploiement de la découverte conversationnelle alimentée par ChatGPT de JioHotstar en Inde montre également que la conception de produits peut améliorer l'engagement et créer des signaux d'intention plus riches pour la monétisation à grande échelle.[4]JioStar, "JioHotstar Lance la Diffusion en Continu Conversationnelle de Marque ChatGPT en Inde," JioStar, jiostar.com Pris ensemble, ces mouvements montrent que le marché du Hybrid OTT Monetization n'est pas seulement un concours d'échelle, car la pertinence régionale, l'accès aux appareils et les outils de monétisation créent encore des positions durables même aux côtés de concurrents mondiaux plus importants.

Leaders du Secteur du Hybrid OTT Monetization

Netflix, Inc.

The Walt Disney Company

Amazon.com, Inc.

Comcast Corporation

Paramount Skydance Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : DAZN a rapporté que les revenus publicitaires de la Coupe du Monde de la FIFA 2026 ont dépassé les attentes internes dans sa couverture en diffusion en continu, les structures d'inventaire TVOD et AVOD hybrides de la plateforme monétisant les audiences de sports en direct sur plusieurs niveaux d'accès. Ce résultat valide les fenêtres d'événements sportifs en direct comme principal moteur de l'expansion de l'inventaire publicitaire premium sur les plateformes OTT hybrides.

- Juin 2026 : Omnicom a annoncé des partenariats élargis en matière de télévision connectée avec Disney, Roku, Amazon et JioStar, créant des pipelines publicitaires programmatiques et à vente directe intégrés couvrant 4 des plus grandes plateformes OTT hybrides au niveau mondial ; la collaboration est conçue pour offrir aux annonceurs de marque une portée unifiée en télévision connectée adressable sur plusieurs écosystèmes sans nécessiter de négociations séparées au niveau de la plateforme, selon le reportage de Storyboard18.

- Juin 2026 : Chalice AI et OpenX ont annoncé un partenariat intégrant la curation d'offres alimentée par l'IA dans l'infrastructure de la plateforme côté offre d'OpenX, permettant aux annonceurs de déployer des modèles d'enchères IA personnalisés en temps réel sur un inventaire vidéo de télévision connectée de haute qualité ; l'intégration réduit les frictions intermédiaires dans l'accès à la demande premium de télévision connectée et abaisse le seuil d'ingénierie pour les opérateurs de contenu de taille intermédiaire afin d'atteindre une gestion professionnelle du rendement, selon le communiqué de presse conjoint des entreprises.

- Mai 2026 : Viant Technology a finalisé l'acquisition de TVision, un fournisseur de mesure télévisuelle spécialisé dans la quantification de l'attention des spectateurs sur la télévision connectée, la télévision linéaire, YouTube et le contenu Prime Video ; selon la transcription de l'appel sur les résultats du premier trimestre 2026 de Viant, l'opération positionne l'entreprise pour relier l'exposition publicitaire aux données vérifiées de regard à l'écran, comblant l'une des lacunes d'attribution les plus persistantes de l'écosystème OTT hybride.

Périmètre du Rapport sur le Marché Mondial du Hybrid OTT Monetization

Le marché du Hybrid OTT Monetization comprend les services de diffusion vidéo en continu par internet qui génèrent des revenus grâce à une combinaison de modèles de monétisation, notamment la vidéo à la demande par abonnement (SVOD), la vidéo à la demande financée par la publicité (AVOD), la vidéo à la demande transactionnelle (TVOD), le paiement à la séance (PPV) et les offres freemium. Ces plateformes diffusent du contenu vidéo numérique sur internet sur plusieurs appareils connectés, permettant aux utilisateurs d'accéder à des films, des séries télévisées, des documentaires et d'autres programmes vidéo via un ou plusieurs modèles de revenus au sein d'un seul service.

Le rapport sur le marché du Hybrid OTT Monetization est segmenté par type d'appareil (smartphones et tablettes, téléviseurs intelligents, ordinateurs portables et de bureau, et autres types d'appareils), type de contenu (films et longs métrages, émissions de télévision et contenus épisodiques, documentaires, et autres types de contenu), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Smartphones et Tablettes |

| Téléviseurs Intelligents |

| Ordinateurs Portables et de Bureau |

| Autres Types d'Appareils |

| Films et Longs Métrages |

| Émissions de Télévision et Contenus Épisodiques |

| Documentaires |

| Autres Types de Contenu |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type d'Appareil | Smartphones et Tablettes | |

| Téléviseurs Intelligents | ||

| Ordinateurs Portables et de Bureau | ||

| Autres Types d'Appareils | ||

| Par Type de Contenu | Films et Longs Métrages | |

| Émissions de Télévision et Contenus Épisodiques | ||

| Documentaires | ||

| Autres Types de Contenu | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur 2026 et les perspectives 2031 pour le Hybrid OTT Monetization ?

Le marché du Hybrid OTT Monetization est estimé à 13,89 milliards USD en 2026 et devrait atteindre 22,39 milliards USD d'ici 2031 à un CAGR de 10,02 %.

Pourquoi les modèles de diffusion en continu financés par la publicité et hybrides gagnent-ils du terrain si rapidement ?

L'accès à faible coût, la fatigue des abonnements et des outils publicitaires plus performants sur la télévision connectée rendent les modèles mixtes plus attractifs pour les consommateurs et les plateformes.

Quelle catégorie d'appareils contribue le plus aux revenus aujourd'hui ?

Les téléviseurs intelligents ont mené avec une part de 41,37 % en 2025, soutenus par un temps de visionnage important dans le salon et une meilleure monétisation sur les écrans de télévision connectée.

Quelle catégorie de contenu se développe le plus rapidement jusqu'en 2031 ?

Les documentaires devraient croître le plus rapidement à un CAGR de 11,73 % car ils associent des coûts de production plus faibles à un fort intérêt des annonceurs.

Quelle région connaît la croissance la plus rapide en matière de monétisation de la diffusion en continu ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,61 %, aidée par de larges audiences financées par la publicité et des modèles d'entrée à prix réduit.

Quels sont les principaux défis qui freinent une expansion plus forte des revenus ?

Les systèmes publicitaires fragmentés, la mesure multiplateforme inégale et la hausse des coûts de contenu et de droits continuent de limiter l'efficacité de la monétisation.

Dernière mise à jour de la page le: