Taille et Part du Marché du Lysat de Plaquettes Humaines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 74.73 Millions de dollars américains |

| Taille du Marché (2031) | 87.65 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

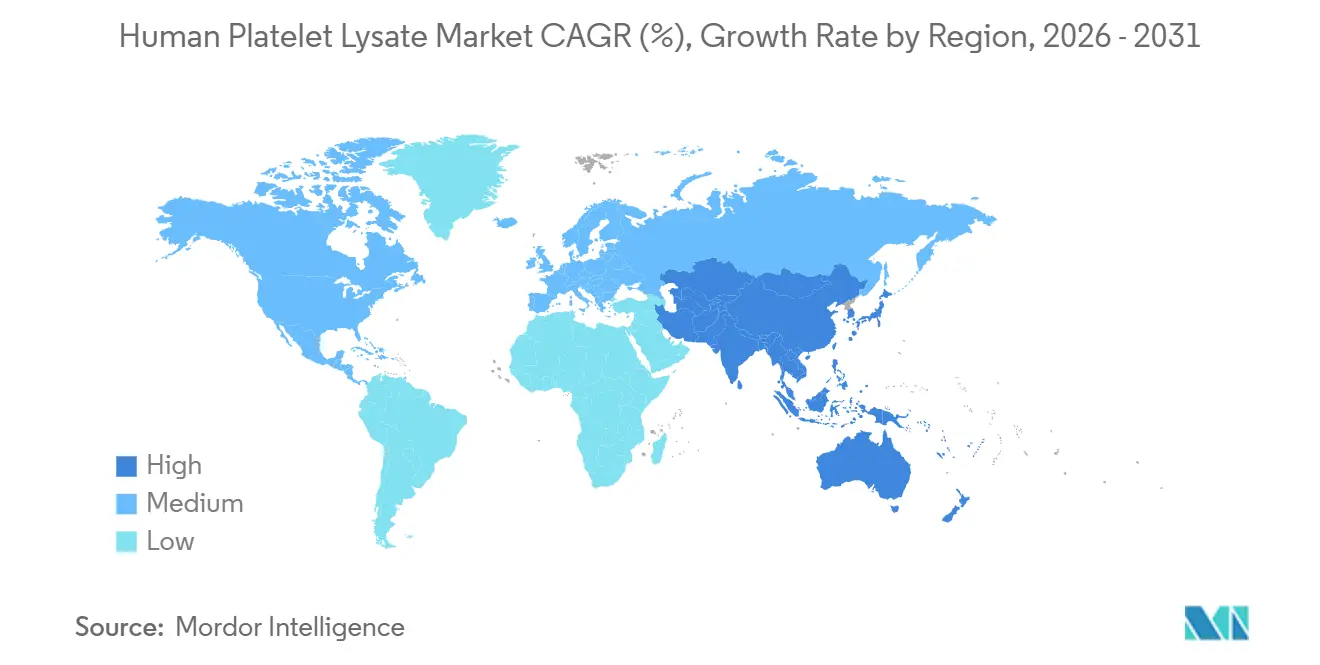

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

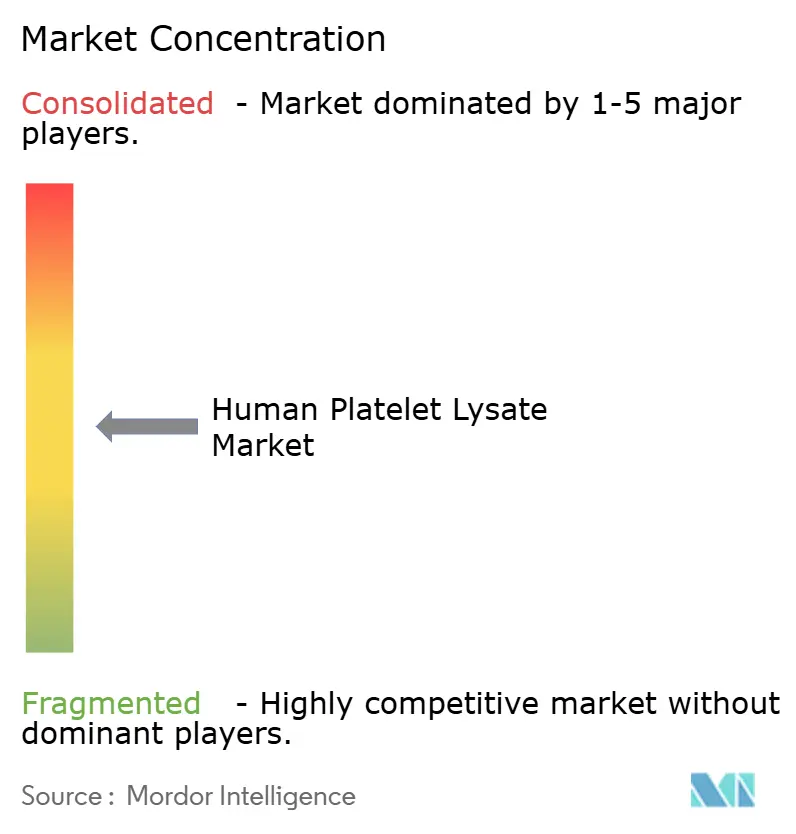

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Lysat de Plaquettes Humaines par Mordor Intelligence

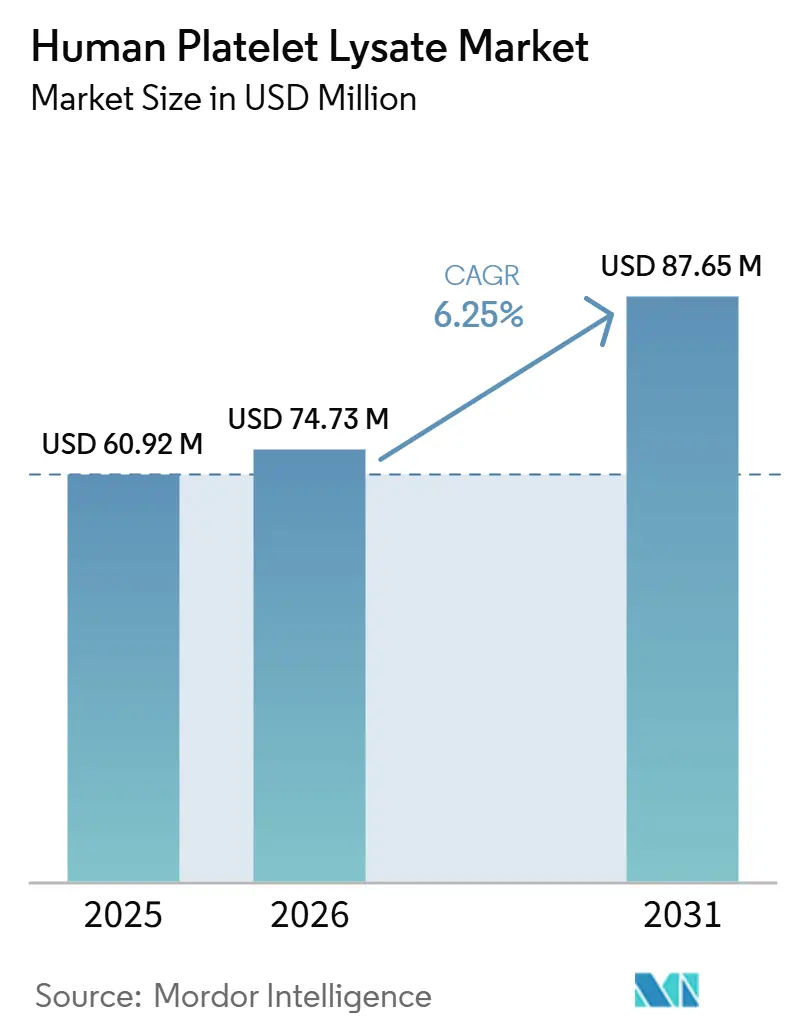

La taille du Marché du Lysat de Plaquettes Humaines était évaluée à 60,92 millions USD en 2025 et devrait croître de 74,73 millions USD en 2026 pour atteindre 87,65 millions USD d'ici 2031, à un CAGR de 6,25 % durant la période de prévision (2026-2031).

Le marché du lysat de plaquettes humaines progresse à mesure que les équipes de fabrication clinique s'éloignent du sérum bovin fœtal et privilégient des matériaux xéno-libres conformes aux attentes réglementaires dans la production de thérapies avancées. La demande augmente car le pipeline de thérapies géniques, cellulaires et à ARN reste important, soutenant l'utilisation de suppléments de culture cellulaire d'origine humaine dans la fabrication clinique et commerciale. Le marché évolue vers des produits contrôlés avec réduction des pathogènes, traçabilité et documentation de libération renforcée, conférant un avantage aux fournisseurs établis dans les programmes réglementés. L'approvisionnement reste tendu, mais les développements dans la récupération des filtres de leucoréduction et le traitement lyophilisé pourraient atténuer les contraintes en matières premières et en logistique au fil du temps.

Points Clés du Rapport

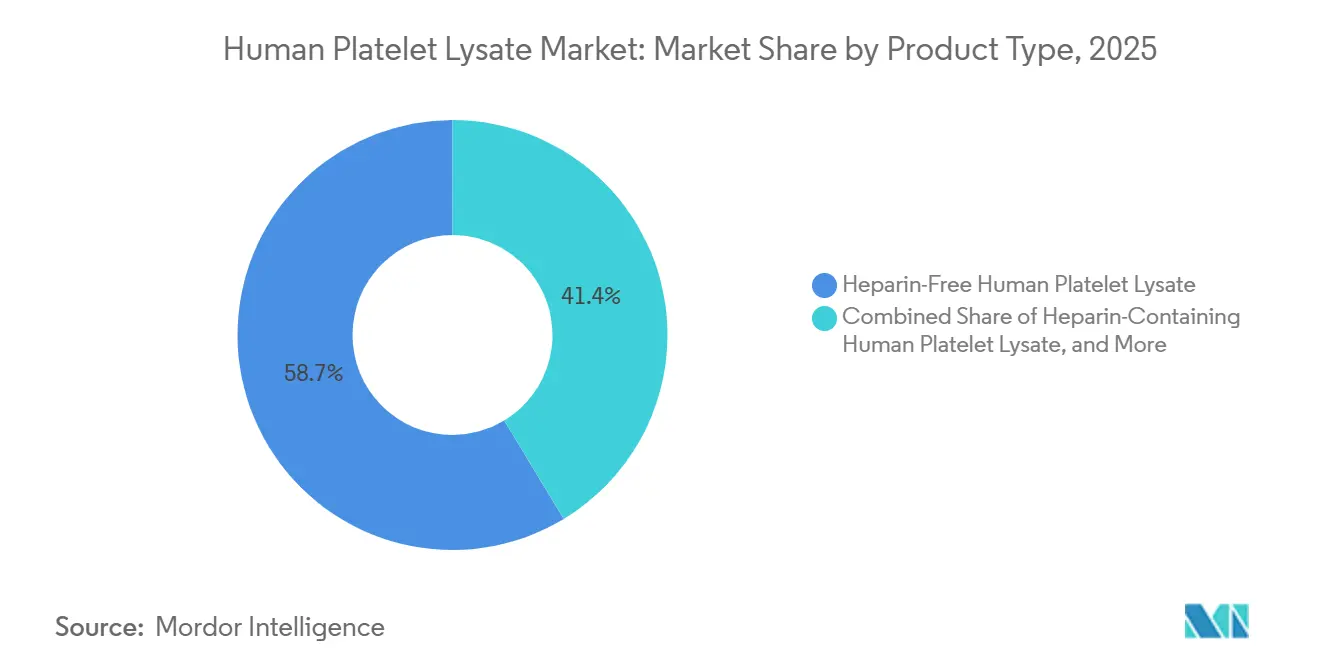

- Par type de produit, les formulations sans héparine ont dominé avec une part de revenus de 58,65 % en 2025, tandis que le lysat de plaquettes humaines contenant de l'héparine devrait se développer à un CAGR de 8,93 % jusqu'en 2031.

- Par source, le plasma riche en plaquettes a capté 55,23 % des revenus en 2025, tandis que les plaquettes dérivées du sang total devraient croître à un CAGR de 9,67 % jusqu'en 2031.

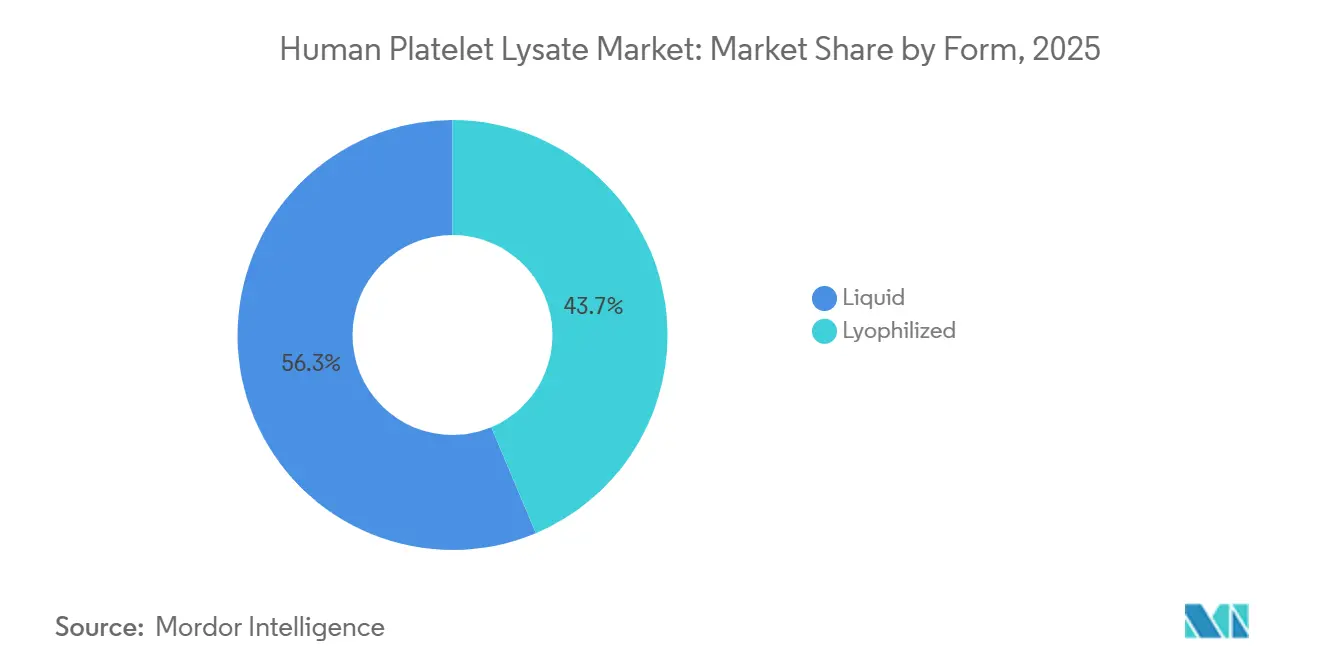

- Par forme, le lysat de plaquettes humaines liquide a détenu 56,34 % des revenus en 2025, tandis que le lysat de plaquettes humaines lyophilisé devrait progresser à un CAGR de 8,35 % jusqu'en 2031.

- Par application, la fabrication de thérapies cellulaires et géniques a représenté 42,88 % des revenus en 2025, tandis que l'ingénierie tissulaire devrait enregistrer le CAGR le plus rapide à 9,78 % jusqu'en 2031.

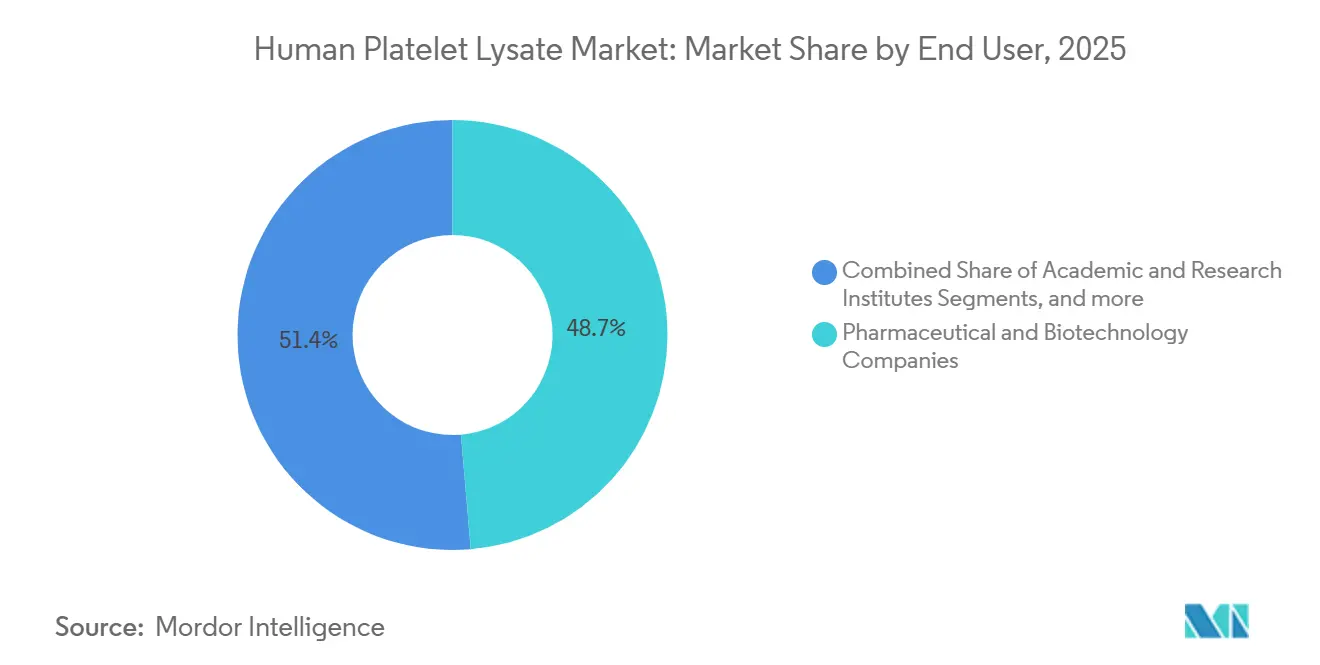

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 48,65 % des revenus en 2025, tandis que les hôpitaux et centres de thérapie cellulaire devraient croître à un CAGR de 8,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 40,56 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Lysat de Plaquettes Humaines

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

| Transition croissante du sérum bovin fœtal vers le lysat de plaquettes humaines xéno-libre | +1.8% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pipeline croissant de fabrication de thérapies cellulaires et géniques | +1.5% | Amérique du Nord, Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Expansion des produits de lysat de plaquettes à grade BPF et à traçabilité des donneurs | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Recyclage des unités de plaquettes périmées et des filtres de leucoréduction | +0.8% | Mondial, avec adoption précoce en Europe et au Japon | Long terme (≥ 4 ans) |

| La fabrication décentralisée de thérapies cellulaires accroît la demande d'un approvisionnement en suppléments fermé et standardisé | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition Croissante du Sérum Bovin Fœtal vers le Lysat de Plaquettes Humaines Xéno-Libre

Le marché du lysat de plaquettes humaines a bénéficié du soutien de la transition progressive hors du sérum bovin fœtal dans les applications de culture cellulaire cliniques et réglementées. Les fabricants ont subi une pression croissante pour utiliser des suppléments d'origine humaine, ces matériaux étant plus étroitement alignés sur les attentes en matière de sécurité et de traçabilité pour la production de thérapies avancées. Une revue de 2026 publiée dans Frontiers in Toxicology a rapporté que plus de 1 180 lignées cellulaires distinctes avaient déjà été cultivées dans des conditions sans sérum d'ici fin 2025, montrant que cette transition n'était plus limitée à un groupe restreint de programmes de cellules souches mésenchymateuses. Cette tendance a élargi la demande au-delà des cas d'utilisation initiaux du lysat de plaquettes humaines.[1]ASGCT et Citeline, "Rapport sur le Paysage des Thérapies Géniques, Cellulaires et à ARN T4 2025," Société Américaine de Thérapie Génique et Cellulaire, asgct.org Les fabricants cherchant des approbations dans plusieurs régions ont également bénéficié lorsque les matières premières étaient alignées sur les attentes xéno-libres, car cela réduisait les frictions documentaires lors de l'examen réglementaire.

Pipeline Croissant de Fabrication de Thérapies Cellulaires et Géniques

L'ampleur du pipeline de développement de thérapies géniques, cellulaires et à ARN a également soutenu la croissance du marché du lysat de plaquettes humaines. Le rapport de paysage de l'ASGCT et de Citeline a recensé 4 164 thérapies géniques, cellulaires et à ARN en développement au T4 2025, maintenant la demande en milieux et suppléments en amont liée à une large base de projets actifs. À mesure que davantage de programmes avançaient en Phase II et Phase III, les fabricants trouvaient plus difficile de changer de matières premières car la fabrication en phase avancée nécessitait un contrôle de processus plus strict et une documentation plus complète. Cette tendance a soutenu les fournisseurs qui maintenaient des Dossiers Maîtres de Médicaments ou des packages réglementaires similaires, car les clients pouvaient référencer des données existantes au lieu de reconstruire des dossiers de support.

Expansion des Produits de Lysat de Plaquettes à Grade BPF et à Traçabilité des Donneurs

Le marché du lysat de plaquettes humaines est devenu davantage axé sur les spécifications à mesure que les fournisseurs dépassaient les simples suppléments poolés et proposaient des produits avec un positionnement BPF renforcé. La réduction des pathogènes, l'irradiation gamma, la traçabilité des donneurs et des dossiers de libération détaillés sont devenus plus importants à mesure que les acheteurs privilégiaient des matériaux s'intégrant facilement dans les dossiers de fabrication clinique. PL BioScience a lancé ELAREM Ultimate-FD PLUS en avril 2025 en tant que lysat de plaquettes humaines à grade BPF, irradié aux rayons gamma et produit en Europe. L'entreprise a positionné le produit comme xéno-libre, appauvri en fibrinogène et sans anticoagulant pour les applications de fabrication cellulaire clinique. Ces caractéristiques ont réduit le travail de validation supplémentaire pour les clients et ont déplacé la sélection des fournisseurs des comparaisons de prix vers le coût total de conformité, la confiance dans la libération et la facilité d'intégration réglementaire. Cela a également élevé les barrières pour les nouveaux entrants qui proposaient des prix plus bas mais manquaient d'une profondeur de documentation comparable ou d'un historique de fabrication clinique.

Recyclage des Unités de Plaquettes Périmées et des Filtres de Leucoréduction

Le marché du lysat de plaquettes humaines a également bénéficié d'initiatives qui ont élargi la base d'entrée de plaquettes utilisables au-delà des concentrés de plaquettes périmés traditionnels. La production conventionnelle de lysat de plaquettes humaines reposait sur des unités de plaquettes périmées, créant une contrainte naturelle à mesure que l'amélioration du contrôle des stocks des banques de sang réduisait le nombre d'unités périmées. Une recherche publiée dans Stem Cell Research and Therapy en 2025 a montré que le lysat de plaquettes humaines produit à partir du contenu des filtres de leucoréduction soutenait l'expansion des cellules souches mésenchymateuses à une échelle cliniquement pertinente en utilisant des bioréacteurs automatisés, confirmant le matériel de filtre mis au rebut comme source secondaire utile.[2]H. Meng et al., "Explorer des Alternatives Éthiques, Durables et Efficaces au Sérum Bovin Fœtal pour la Culture Cellulaire de Mammifères In Vitro," Frontiers in Toxicology, frontiersin.org Cela a élargi le pool de matières premières effectives sans nécessiter de recrutement supplémentaire de donneurs.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Variabilité lot à lot et hétérogénéité des donneurs | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Approvisionnement limité en matière première plaquettaire et contraintes de conformité | -0.5% | Mondial, plus aigu dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Charge complexe de libération BPF, de documentation et de contrôle qualité pour les intrants dérivés des banques de sang | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Variabilité Lot à Lot et Hétérogénéité des Donneurs

Le marché du lysat de plaquettes humaines continue de faire face à des défis de cohérence qualitative car les profils plaquettaires des donneurs varient selon les collectes. Les variations des facteurs de croissance, tels que le PDGF-AB, le PDGF-BB, le FGF et le VEGF, peuvent créer des différences mesurables de lot à lot, compliquant le développement de processus pour les clients qui nécessitent des performances stables des milieux sur les lots cliniques. Une étude de 2025 a rapporté que des pools de donneurs de 16 présentaient encore une variation significative des facteurs de croissance et recommandait des pools plus importants de 20 à 24 donneurs pour améliorer la stabilité des lots.[3]K. Wendland et al., "Lysat de Plaquettes Humaines Lyophilisé, Fabrication, Contrôle Qualité et Application," Frontiers in Cell and Developmental Biology, doi.org Ce problème affecte le marché du lysat de plaquettes humaines car les petits fabricants et les groupes académiques peuvent ne pas avoir accès régulièrement à suffisamment de dons pour atteindre ces tailles de pool. Cela augmente également la charge de travail pour la caractérisation des produits, les tests de libération et la qualification des clients, en particulier pour les formats traités tels que le lysat de plaquettes humaines lyophilisé, où les fabricants doivent prouver que la reconstitution préserve les performances biologiques attendues avec des résultats cohérents pour une utilisation réglementée.

Approvisionnement Limité en Matière Première Plaquettaire et Contraintes de Conformité

Le marché du lysat de plaquettes humaines reste également contraint par la disponibilité limitée de sa matière première, qui dépend étroitement des pratiques de collecte de sang et de gestion des banques de sang. Une meilleure gestion des stocks sanguins réduit les déchets, mais peut également réduire l'approvisionnement en concentrés de plaquettes périmés qui ont traditionnellement soutenu la production de lysat de plaquettes humaines. Cela crée un défi commercial, car des systèmes de banque de sang plus solides peuvent améliorer l'efficacité des soins de santé tout en resserrant la disponibilité des matières premières pour les fournisseurs de lysat de plaquettes humaines. Le marché du lysat de plaquettes humaines fait également face à des contraintes liées aux normes variables de libération et de documentation dans les principales juridictions, notamment la FDA, le cadre de l'EMA et les exigences liées à la PMDA japonaise citées dans les documents de positionnement des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formulations Sans Héparine Dominent, les Formulations Contenant de l'Héparine Progressent Rapidement

Les formulations sans héparine ont détenu 58,65 % de la part du marché du lysat de plaquettes humaines en 2025, témoignant d'une forte préférence des acheteurs pour des produits soutenant des flux de travail entièrement sans anticoagulant dans les environnements cliniques. Ce leadership reflétait la demande croissante de matériaux s'alignant plus clairement sur les déclarations xéno-libres et évitant les complications associées à l'utilisation en aval de l'héparine d'origine animale.

Le lysat de plaquettes humaines contenant de l'héparine est resté important dans le secteur du lysat de plaquettes humaines car de nombreux groupes de recherche et certains programmes de fabrication ont continué à utiliser des protocoles établis construits autour de ce format. Cette base installée expliquait pourquoi le segment restait commercialement significatif, même si les produits sans héparine dominaient les revenus actuels. Dans le même temps, le lysat de plaquettes humaines contenant de l'héparine devrait se développer à un CAGR de 8,93 % durant 2026-2031, montrant que la croissance n'est pas limitée au format cliniquement préféré. Certains CDMO et programmes de développement ont continué à privilégier les flux de travail validés plutôt que la reformulation immédiate, en particulier lorsque les fournisseurs d'héparine et les systèmes de milieux avaient déjà été qualifiés.

Par Source : Le Plasma Riche en Plaquettes Domine, les Dérivés du Sang Total Gagnent en Dynamisme

Le plasma riche en plaquettes était la source dominante en 2025 avec 55,23 % des revenus du segment, soutenu par sa capacité à fournir une concentration élevée de plaquettes par unité de collecte. Sur le marché du lysat de plaquettes humaines, cela rendait le plasma riche en plaquettes attractif car une densité plaquettaire plus élevée pouvait améliorer le rendement en facteurs de croissance par litre et soutenir une économie de production efficace à grande échelle. Le plasma riche en plaquettes s'adaptait également bien aux régions dotées de systèmes d'aphérèse automatisés avancés et de contrôles matures des établissements de sang, renforçant sa position dans les réseaux de fabrication avancés. La traçabilité à donneur unique offrait un autre avantage pratique lorsque les acheteurs exigeaient une documentation claire et une liaison plus facile entre l'unité collectée et le lot de supplément fini.

Les plaquettes dérivées du sang total étaient la catégorie source à la croissance la plus rapide et devraient se développer à un CAGR de 9,67 % jusqu'en 2031, indiquant un élargissement du changement d'approvisionnement au sein du marché du lysat de plaquettes humaines. Leur dynamisme provenait des réseaux de banques de sang qui ont amélioré le traitement de la couche leucocytaire et utilisé plus efficacement les dons de sang total standard pour la récupération de plaquettes en aval. Cette voie d'approvisionnement pouvait réduire les coûts de collecte par unité car elle utilisait des fractions plaquettaires récupérées à partir de flux de dons standard au lieu de s'appuyer uniquement sur des sessions d'aphérèse dédiées. L'étude de standardisation transfrontalière publiée dans Stem Cell Research and Therapy en 2025 a également soutenu la viabilité du matériel de donneurs poolés dans plusieurs institutions, renforçant l'argument en faveur de modèles d'approvisionnement plus larges.

Par Forme : Le Liquide Domine, le Lyophilisé Progresse sur les Marchés à Contraintes Logistiques

Le lysat de plaquettes humaines liquide a représenté 56,34 % de la taille du marché du lysat de plaquettes humaines en 2025, reflétant son utilisation de longue date dans les flux de travail validés d'expansion cellulaire. Les acheteurs ont continué à préférer les produits liquides car leur profil de facteurs de croissance était familier, et de nombreux dossiers de développement clinique avaient été initialement construits autour des spécifications du lysat de plaquettes humaines liquide. Sur le marché du lysat de plaquettes humaines, cela a créé une forte inertie de processus car le changement de format nécessitait souvent des tests de compatibilité, une validation interne et un soutien réglementaire supplémentaire. Les produits liquides convenaient également aux organisations disposant d'une infrastructure de chaîne du froid fiable, d'une capacité de congélation et de procédures opérationnelles standard pour la manipulation congelée ou réfrigérée.

Le lysat de plaquettes humaines lyophilisé devrait croître à un CAGR de 8,35 % jusqu'en 2031, reflétant une forte demande pour une durée de conservation plus longue et une logistique plus facile sur le marché du lysat de plaquettes humaines. Frontiers in Cell and Developmental Biology a rapporté en 2025 que la lyophilisation préservait la qualité du lysat de plaquettes humaines à travers les concentrations de facteurs de croissance, le comportement de prolifération des cellules souches mésenchymateuses et la capacité de différenciation, répondant à une préoccupation technique clé concernant la lyophilisation. Ces données ont soutenu une utilisation plus large dans les environnements où les coûts de la chaîne du froid, l'espace de stockage et le calendrier d'expédition créaient des obstacles à l'adoption des produits liquides.

Par Application : La Fabrication de Thérapies Cellulaires Ancre la Demande, l'Ingénierie Tissulaire s'Accélère

La fabrication de thérapies cellulaires et géniques a représenté 42,88 % de la taille du marché du lysat de plaquettes humaines en 2025, confirmant son rôle d'ancre principale de volume pour la demande actuelle. Le segment a maintenu cette position car les fabricants utilisaient déjà le lysat de plaquettes humaines dans des flux de travail liés aux cellules souches mésenchymateuses, aux programmes CAR-T et à l'expansion des lymphocytes T dans des systèmes de fabrication orientés BPF. Sur le marché du lysat de plaquettes humaines, cela a créé des schémas d'achat stables car une fois qu'un supplément faisait partie d'un processus réglementé, le changement devenait difficile et ne survenait généralement que lorsqu'une alternative offrait un avantage technique ou de conformité clair.

BioLife Solutions a rapporté au T1 2026 que ses produits de lysat de plaquettes humaines étaient intégrés dans quatre thérapies cellulaires et géniques commercialement approuvées et référencés dans plus de 35 essais cliniques actifs, illustrant à quel point le lysat de plaquettes humaines était lié à l'activité de production dans ce domaine d'application. Ce niveau d'intégration signifiait que la demande dans ce segment dépendait non seulement de l'activité de recherche, mais aussi des besoins de fabrication en phase avancée et d'approvisionnement commercial.

Par Utilisateur Final : Pharma et Biotech Dominent, les Hôpitaux Affichent la Croissance la Plus Rapide

Les entreprises pharmaceutiques et biotechnologiques ont détenu 48,65 % de la part du marché du lysat de plaquettes humaines en 2025, reflétant leur rôle central dans la fabrication de thérapies avancées et le développement clinique. Ces acheteurs traitaient généralement le lysat de plaquettes humaines comme une matière première liée aux spécifications plutôt que comme un consommable de laboratoire courant, ce qui changeait la façon dont ils prenaient leurs décisions d'achat. Sur le marché du lysat de plaquettes humaines, les fournisseurs qui gagnaient ce groupe de clients conservaient souvent la relation pendant de longues périodes car le changement pouvait déclencher de nouveaux travaux de qualification et ajouter des risques aux calendriers de production.

Les hôpitaux et centres de thérapie cellulaire devraient croître à un CAGR de 8,76 % jusqu'en 2031, indiquant un glissement progressif vers des modèles de traitement et de fabrication plus décentralisés. Ces environnements sont devenus plus importants là où des flux de travail thérapeutiques au point de soins ou liés aux hôpitaux étaient développés dans des domaines tels que l'orthopédie, l'hématologie et l'oncologie. Terumo Blood and Cell Technologies a conclu une collaboration stratégique avec Steminent Biotherapeutics en mai 2026 pour faire avancer la préparation à la fabrication clinique en phase avancée pour les thérapies à base de cellules souches mésenchymateuses utilisant des systèmes d'expansion automatisés, soutenant le modèle opérationnel dont ces utilisateurs finaux avaient besoin.

Analyse Géographique

L'Amérique du Nord a représenté 40,56 % de la taille du marché du lysat de plaquettes humaines en 2025, en faisant le plus grand contributeur régional. La région a dominé grâce à la solide base de produits de thérapies cellulaires et géniques commercialement approuvés aux États-Unis, aux CDMO spécialisés et aux institutions de recherche orientées BPF. Les fournisseurs ont bénéficié de pratiques établies de qualification des matériaux auxiliaires et de documentation au sein des systèmes d'approvisionnement des clients. BioLife Solutions a déclaré au T1 2026 qu'elle détenait plus de 70 % de part dans les essais cliniques sponsorisés commercialement aux États-Unis et près de 80 % de plus de 30 programmes actifs en Phase III, tandis que le Canada soutenait la région grâce aux réseaux des centres médicaux académiques et que le Mexique restait à un stade d'adoption plus précoce.

L'Europe est restée un centre clé pour l'innovation en production et la standardisation de l'approvisionnement sur le marché du lysat de plaquettes humaines. En juillet 2025, PL BioScience a inauguré son nouveau siège BPF à Aix-la-Chapelle, en Allemagne, couvrant plus de 1 200 m² et capable de produire jusqu'à 20 000 litres de lysat de plaquettes humaines à grade BPF annuellement. Le Royaume-Uni, la France, la Belgique et les Pays-Bas ont soutenu la standardisation régionale grâce aux réseaux d'établissements de sang. Une étude multicentrique de 2025 menée en Belgique, aux Pays-Bas et en France a montré que la standardisation transfrontalière du lysat de plaquettes humaines était pratique lorsque les institutions s'alignaient autour de méthodes partagées.

L'Asie-Pacifique devrait croître à un CAGR de 8,56 % jusqu'en 2031, en faisant le segment régional à la croissance la plus rapide du marché du lysat de plaquettes humaines. L'expansion biopharmaceutique de la Chine, la structure de distribution organisée des thérapies cellulaires et géniques en Corée du Sud et la diversification plus large des importations en Inde soutiennent la croissance. En avril 2026, ExcellaTherapeutics a signé un accord de distribution avec PL BioScience pour fournir ELAREM Ultimate-FD PLUS en Corée du Sud, renforçant la distribution de lysat de plaquettes humaines à haute spécification en Asie du Nord. Le Japon ajoute une couche de marché axée sur la conformité, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique restent à des stades d'adoption plus précoces, avec le Brésil et les pays du GCC se distinguant comme des centres de demande prometteurs.

Paysage Concurrentiel

Le marché du lysat de plaquettes humaines présente une concentration modérée, avec un petit groupe de fournisseurs spécialisés contrôlant une large part de la base de revenus de qualité clinique. Des entreprises dédiées au lysat de plaquettes humaines telles que PL BioScience, BioLife Solutions, Mill Creek Life Sciences, AventaCell BioMedical, Compass Biomedical et STEMCELL Technologies jouent des rôles centraux en se concurrençant sur la qualité de formulation, le soutien réglementaire et l'adéquation aux applications. De plus grands groupes de sciences de la vie tels que Sartorius via Biological Industries, Lonza et Thermo Fisher Scientific participent également, mais ils se concurrencent principalement par la portée de distribution et l'intégration des flux de travail. Les entreprises disposant de dossiers réglementaires, de gammes de produits à pathogènes réduits ou irradiés aux rayons gamma, et de performances documentées dans des types cellulaires pertinents pour la BPF occupent les positions les plus solides, rendant difficile pour les nouveaux entrants de dépasser les produits de qualité recherche ou la demande pilote à petite échelle.

Plusieurs mouvements stratégiques en 2025 et 2026 ont montré que la concurrence sur le marché du lysat de plaquettes humaines s'est déplacée vers la capacité, la différenciation des produits et le contrôle de l'approvisionnement. PL BioScience a lancé ELAREM Ultimate-FD PLUS en avril 2025 en tant que produit de lysat de plaquettes humaines à grade BPF, irradié aux rayons gamma, avec un positionnement xéno-libre et sans anticoagulant, renforçant son offre de produits à haute spécification. L'entreprise a annoncé une expansion majeure de site à Aix-la-Chapelle en juillet 2025, ajoutant de la capacité et soutenant une stratégie d'approvisionnement BPF à deux sources pour améliorer la résilience face aux perturbations de production. PL BioScience a également conclu un accord de licence et de cession de brevet avec Macopharma en 2025, transférant les relations clients de Macopharma en matière de lysat de plaquettes humaines dans le réseau d'approvisionnement de PL BioScience et accélérant l'expansion de la base installée.

Le marché du lysat de plaquettes humaines présente également une course à l'innovation claire autour des futurs modèles d'approvisionnement. PL BioScience et DewCell Biotherapeutics ont signé une Lettre d'Intention en mai 2025 pour développer conjointement des plaquettes humaines artificielles pour une production de lysat de plaquettes humaines évolutive et sans animaux, et la collaboration comprenait un brevet déposé pour le processus de production de lysat de plaquettes humaines artificiel. Si cette approche atteint une utilisation BPF pratique, elle pourrait atténuer les contraintes d'approvisionnement liées aux dons qui façonnent encore une grande partie du marché du lysat de plaquettes humaines. Les acteurs en place conservent toujours un avantage car les acheteurs valorisent les dossiers réglementaires, les dossiers qualité et l'utilisation éprouvée dans les flux de travail de thérapies avancées.

Leaders du Secteur du Lysat de Plaquettes Humaines

Mill Creek Life Sciences LLC

Merck KGaA

STEMCELL Technologies Inc.

PL BioScience GmbH

Compass Biomedical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ExcellaTherapeutics a signé un accord de distribution avec PL BioScience pour fournir ELAREM Ultimate-FD PLUS, lysat de plaquettes humaines à grade BPF, en Corée du Sud, élargissant la présence de PL BioScience sur le marché des thérapies cellulaires et géniques en Asie du Nord.

- Juillet 2025 : PL BioScience a inauguré un siège BPF de plus de 1 200 m² à Aix-la-Chapelle, en Allemagne, avec une capacité de production allant jusqu'à 20 000 litres de lysat de plaquettes humaines à grade BPF annuellement.

- Mai 2025 : PL BioScience et DewCell Biotherapeutics ont signé une Lettre d'Intention pour développer des plaquettes humaines artificielles pour une production de lysat de plaquettes humaines évolutive et sans animaux, s'appuyant sur un Protocole d'Accord antérieur.

- Avril 2025 : PL BioScience a lancé ELAREM Ultimate-FD PLUS, un lysat de plaquettes humaines à grade BPF, irradié aux rayons gamma et breveté mondialement, produit en Europe pour la fabrication cellulaire clinique et les applications de médicaments de thérapie innovante.

Portée du Rapport sur le Marché Mondial du Lysat de Plaquettes Humaines

Selon la portée du rapport, le Lysat de Plaquettes Humaines (hPL) est une solution liquide fabriquée à partir de plaquettes sanguines humaines. Il est créé en congelant et en décongelant les plaquettes pour les ouvrir. Ce processus libère des facteurs de croissance, des protéines spéciales qui signalent aux cellules de croître et de réparer les tissus, faisant du hPL un outil puissant en médecine et en science.

Le marché du lysat de plaquettes humaines est segmenté par type de produit, source, forme, application, utilisateur final et géographie. Par type de produit, le marché comprend le lysat de plaquettes humaines sans héparine, le lysat de plaquettes humaines contenant de l'héparine et le lysat de plaquettes humaines à pathogènes réduits. Par source, le marché est segmenté en plaquettes d'aphérèse, plaquettes dérivées du sang total et plasma riche en plaquettes. Par forme, le marché est segmenté en liquide et lyophilisé. Par application, le marché est catégorisé en fabrication de thérapies cellulaires et géniques, médecine régénérative, recherche et découverte de médicaments, ingénierie tissulaire et développement de vaccins. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, organisations de recherche sous contrat et CDMO, et hôpitaux et centres de thérapie cellulaire. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Lysat de Plaquettes Humaines Sans Héparine |

| Lysat de Plaquettes Humaines Contenant de l'Héparine |

| Lysat de Plaquettes Humaines à Pathogènes Réduits |

| Plaquettes d'Aphérèse |

| Plaquettes Dérivées du Sang Total |

| Plasma Riche en Plaquettes |

| Liquide |

| Lyophilisé |

| Fabrication de Thérapies Cellulaires et Géniques |

| Médecine Régénérative |

| Recherche et Découverte de Médicaments |

| Ingénierie Tissulaire |

| Développement de Vaccins |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat et CDMO |

| Hôpitaux et Centres de Thérapie Cellulaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Lysat de Plaquettes Humaines Sans Héparine | |

| Lysat de Plaquettes Humaines Contenant de l'Héparine | ||

| Lysat de Plaquettes Humaines à Pathogènes Réduits | ||

| Par Source | Plaquettes d'Aphérèse | |

| Plaquettes Dérivées du Sang Total | ||

| Plasma Riche en Plaquettes | ||

| Par Forme | Liquide | |

| Lyophilisé | ||

| Par Application | Fabrication de Thérapies Cellulaires et Géniques | |

| Médecine Régénérative | ||

| Recherche et Découverte de Médicaments | ||

| Ingénierie Tissulaire | ||

| Développement de Vaccins | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat et CDMO | ||

| Hôpitaux et Centres de Thérapie Cellulaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande de lysat de plaquettes humaines dans les thérapies avancées ?

La demande est stimulée par la transition hors du sérum bovin fœtal, un large pipeline de 4 164 thérapies géniques, cellulaires et à ARN en développement au T4 2025, et le besoin de matériaux xéno-libres dans la fabrication réglementée.

Quelle est la taille du marché du lysat de plaquettes humaines d'ici 2031 ?

La taille du marché du lysat de plaquettes humaines s'élève à 74,73 millions USD en 2026 et devrait atteindre 87,65 millions USD d'ici 2031 à un CAGR de 6,25 %.

Quel format de produit domine les revenus actuels ?

Les formulations sans héparine ont dominé les revenus par produit avec une part de 58,65 % en 2025, tandis que le lysat de plaquettes humaines liquide a dominé le segment par forme avec une part de 56,34 % la même année.

Quel domaine d'application est le plus important aujourd'hui ?

La fabrication de thérapies cellulaires et géniques a représenté 42,88 % des revenus en 2025, en faisant l'ancre principale de la demande pour les achats et les activités de validation actuels.

Quelle région offre la croissance à court terme la plus forte ?

L'Asie-Pacifique devrait croître à un CAGR de 8,56 % jusqu'en 2031, soutenue par l'expansion biopharmaceutique en Chine, en Corée du Sud et en Inde.

Quel est le principal défi opérationnel pour les fournisseurs ?

Le principal défi reste l'équilibre entre la disponibilité limitée de la matière première plaquettaire, la variabilité lot à lot et la nécessité de répondre à différentes normes de documentation réglementaire sur les marchés clés.

Dernière mise à jour de la page le: