Taille et Part du Marché des Tappets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.79 Milliards de dollars |

| Taille du Marché (2031) | 11.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.97% CAGR |

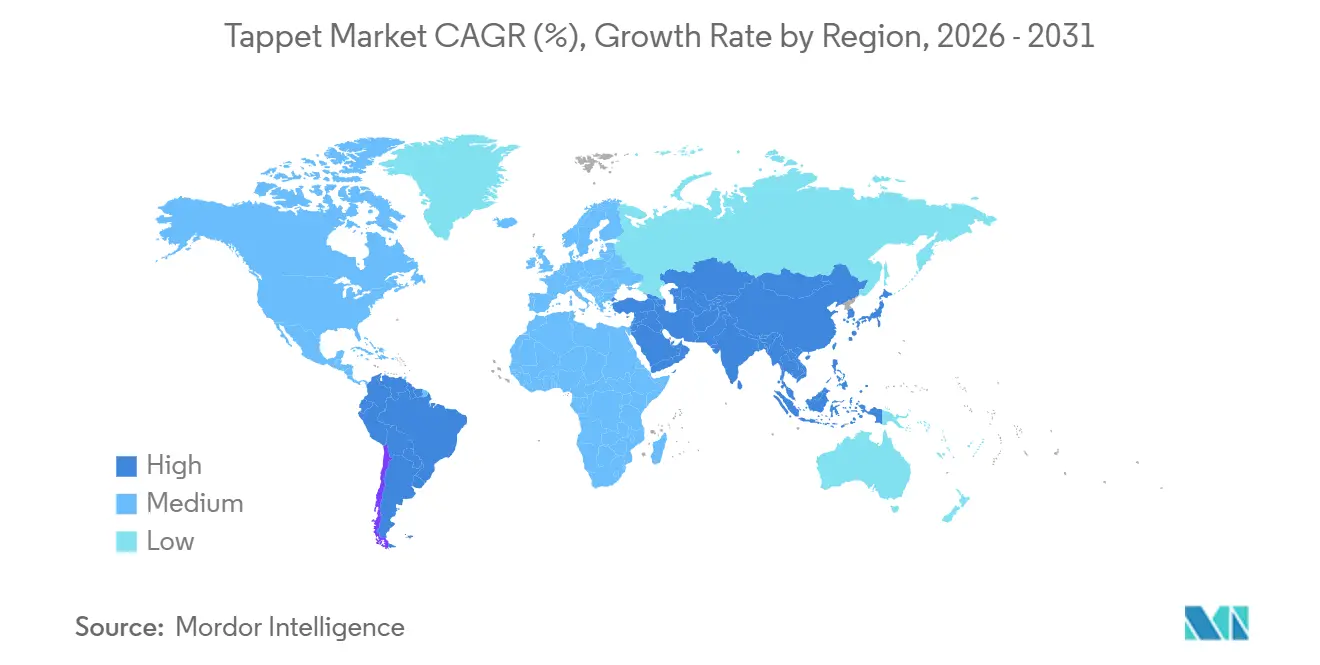

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tappets par Mordor Intelligence

La taille du marché des tappets était évaluée à 9,51 milliards USD en 2025 et devrait croître de 9,79 milliards USD en 2026 pour atteindre 11,34 milliards USD d'ici 2031, à un CAGR de 2,97 % durant la période de prévision (2026-2031). L'Asie-Pacifique a enregistré la plus grande part de revenus. La production soutenue de véhicules à moteur à combustion interne en Inde, appuyée par de nouveaux engagements en capital de la part des principaux constructeurs automobiles japonais, compense l'électrification progressive des marchés matures. En Amérique du Sud, les échanges commerciaux en franchise de droits sur les pièces stratégiques de groupe motopropulseur, convenus en juin 2025, favorisent les opérations d'assemblage local qui maintiennent intact l'ensemble du contenu de la chaîne de distribution[1]"Le Brésil élargit son accord commercial automobile avec l'Argentine," TV BRICS, tvbrics.com . Le durcissement des normes Euro 7, entrant en vigueur en 2027, oriente les fabricants européens et nord-américains vers des conceptions à rouleaux à faible friction qui préservent la marge réglementaire.

Principaux Enseignements du Rapport

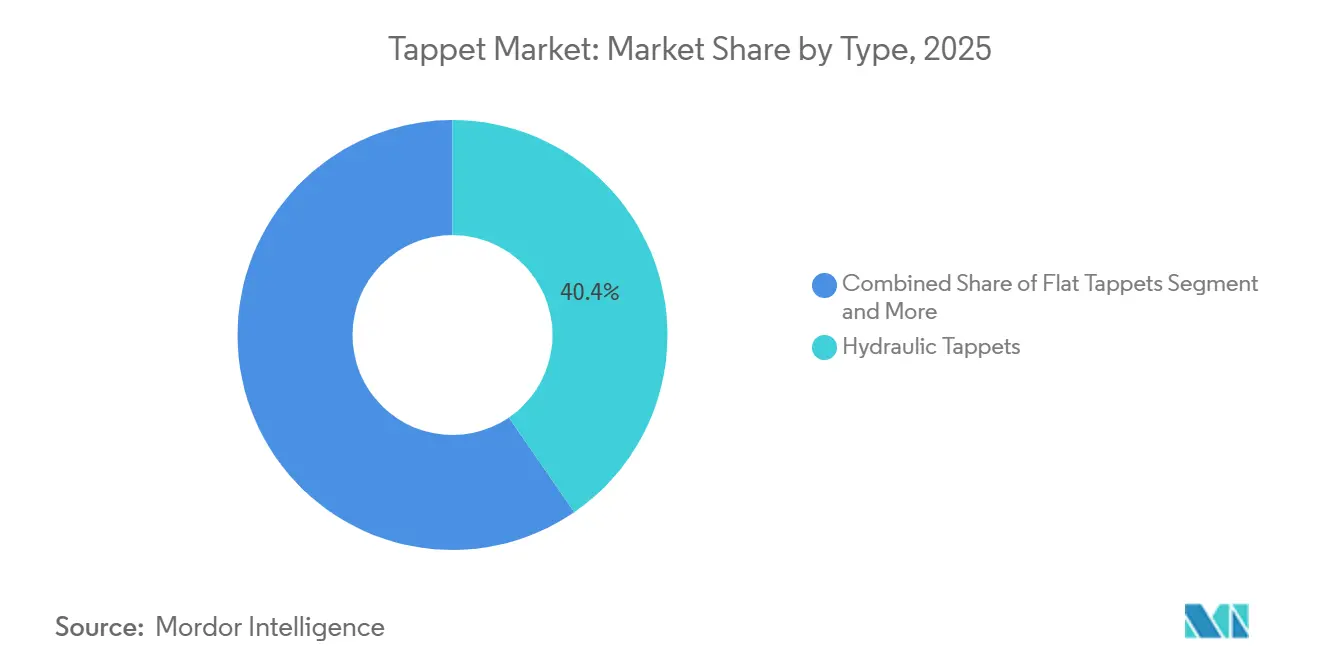

- Par type, les tappets hydrauliques ont dominé avec 40,43 % de la part du marché des tappets en 2025, tandis que les tappets à rouleaux devraient se développer à un CAGR de 2,99 % jusqu'en 2031.

- Par capacité moteur, le segment 4 à 6 cylindres représentait 53,32 % de la part du marché des tappets en 2025, tandis que les moteurs de plus de six cylindres devraient croître à un CAGR de 3,01 % jusqu'en 2031.

- Par type de véhicule, les véhicules particuliers détenaient 64,05 % de la part du marché des tappets en 2025, mais les camions commerciaux de tonnage moyen et lourd devraient croître à un CAGR de 5,36 % sur la période de prévision.

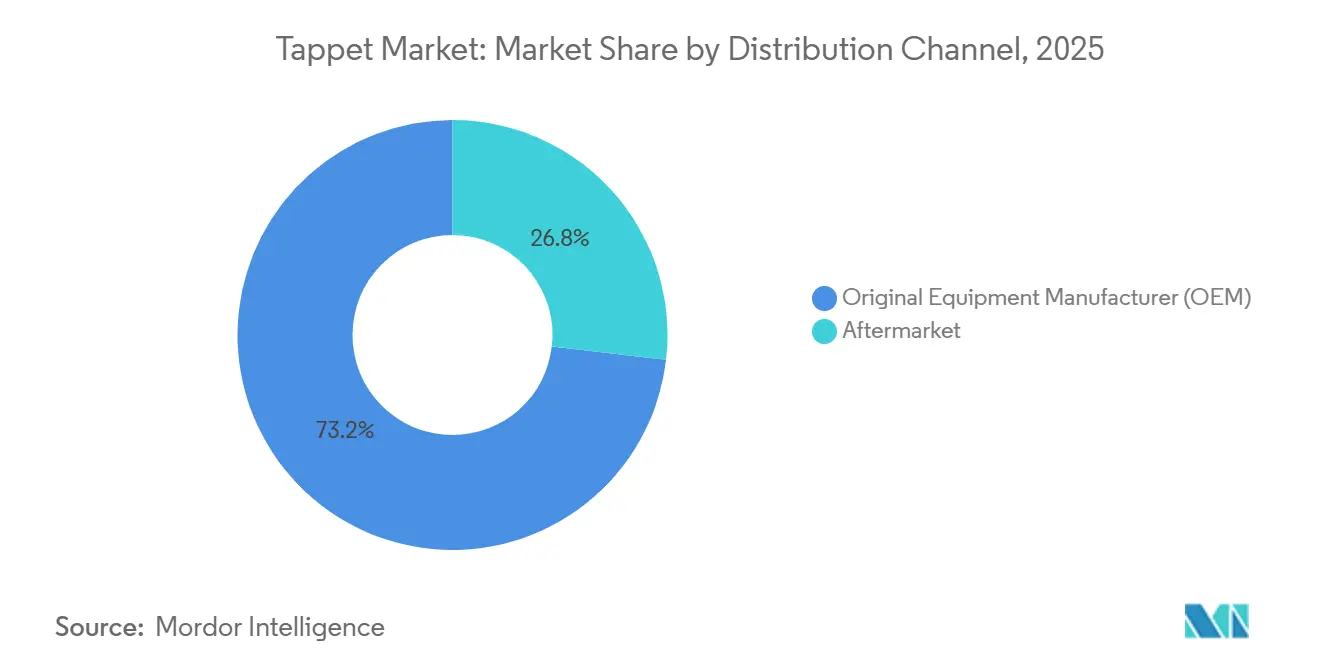

- Par canal de distribution, les ventes OEM représentaient 73,16 % de la part du marché des tappets en 2025, tandis que le marché secondaire est en voie d'atteindre un CAGR de 3,98 % durant la période de prévision.

- Par type de carburant, les moteurs à essence ont capté 60,05 % de la part du marché des tappets en 2025, mais les applications GPL/GNC devraient progresser à un CAGR de 6,31 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 47,18 % de la part du marché des Tappets en 2025, tandis que l'Amérique du Sud devrait se développer à un CAGR de 4,13 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tappets

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Production de Véhicules à Moteur à Combustion Interne | +0.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Des Normes d'Émission Plus Strictes Stimulent la Demande | +0.6% | Mondial, gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition des OEM vers les Poussoirs Hydrauliques | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Besoins en Durabilité des Micro-Hybrides à Système Stop-Démarrage | +0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Demande du Marché Secondaire pour les Retrofits de Chaîne de Distribution | +0.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| La Compatibilité avec les Biocarburants Stimule les Tappets | +0.1% | Europe, Brésil, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Production de Véhicules à Moteur à Combustion Interne en Asie-Pacifique

Les cadences de production de moteurs diesel en Chine et le nouveau pipeline d'investissements en Inde soutiennent la demande de tappets malgré l'adoption des véhicules électriques à batterie. Les exportateurs japonais renforcent leurs liens avec les usines de l'ASEAN, en sécurisant des commandes à long terme pour des composants de précision rectifiés. Des fournisseurs régionaux tels que Schaeffler India ont mis en service de nouvelles installations pour se conformer aux exigences croissantes en matière de contenu local. La pénétration des hybrides maintient des architectures complètes de chaîne de distribution dans les modèles à venir, protégeant le marché de la substitution par les véhicules purement électriques. Il en résulte une plateforme de croissance stable qui ancre les volumes à long terme sur le marché des tappets.

Des Normes d'Émission Mondiales Plus Strictes Accroissant la Demande de Composants de Chaîne de Distribution de Précision

Les normes Euro 7 entrant en vigueur en 2027 imposent une conformité plus stricte en conditions réelles, encourageant l'adoption de poussoirs à rouleaux hydrauliques qui maintiennent le jeu dans des tolérances de 0,05 mm. Les règles National VI-b de la Chine ont déjà accéléré l'adoption de conceptions à rouleaux dans les petits moteurs turbocompressés. Les objectifs de consommation moyenne des flottes américaines orientent également les ingénieurs vers des tappets à faible friction pour dégager des économies de carburant supplémentaires. Ces normes élèvent le composant du statut de produit de base à celui de sous-système calibré. Les fournisseurs capables de documenter la précision à travers les variations de température bénéficient d'une prime de prix claire.

Transition Croissante des OEM des Tappets Mécaniques vers les Tappets Hydrauliques/à Rouleaux

Les données de garantie reliant la dérive du jeu des tappets plats aux ratés d'allumage et aux pénalités d'efficacité énergétique accélèrent la migration vers des unités hydrauliques auto-réglables. Des plateformes majeures telles que le X15 de nouvelle génération de Cummins s'appuient sur des poussoirs à rouleaux pour atteindre des intervalles de service prolongés allant jusqu'à 500 000 miles[2]"X15 Efficiency Series (2024)", Cummins Inc., www.cummins.com. L'association des rouleaux avec des revêtements en carbone de type diamant réduit davantage la friction et l'usure, renforçant la trajectoire de transition. Ce changement réduit les coûts de maintenance pour les propriétaires de flottes et améliore les émissions à froid, ajoutant une valeur multidimensionnelle qui soutient une adoption régulière.

Exigences de Durabilité des Micro-Hybrides à Système Stop-Démarrage

Les systèmes stop-démarrage imposent des transitoires rapides de pression d'huile qui peuvent faire s'effondrer les anciens poussoirs hydrauliques, entraînant des défaillances prématurées. Les fournisseurs de rang 1 ont répondu avec des conceptions à clapet anti-retour homologuées pour 500 000 cycles, soit le triple du précédent référentiel. De nouveaux revêtements réduisent de moitié l'usure de rodage pour protéger lors des redémarrages en manque de lubrification. Alors que les flottes de véhicules légers européens et nord-américains dépassent 70 % de pénétration du stop-démarrage, la demande de poussoirs conçus pour un service intermittent augmente. Cet impératif de conception soutient un créneau premium au sein du marché plus large des tappets, même lorsque les volumes globaux de moteurs à combustion interne plafonnent.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration Rapide du Marché des Véhicules Électriques | -1.2% | Mondial, précoce en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Volatilité des Alliages et des Aciers à Outils | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Émergence de l'Actionnement Électro-Hydraulique | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement en Acier à Outils | -0.2% | Mondial, concentré en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration Rapide des Véhicules Électriques à Batterie (Déplacement des Moteurs à Combustion Interne)

Les modèles électriques à batterie continuent de comprimer la base adressable totale des groupes motopropulseurs à combustion interne, en particulier en Chine et dans l'Union européenne, où les incitations aux consommateurs et les échéances réglementaires se recoupent. Les segments de voitures particulières qui s'appuyaient autrefois sur des moteurs quatre cylindres à fort volume basculent vers une électrification totale, supprimant des ensembles complets de chaîne de distribution de leur nomenclature. Pendant ce temps, l'Amérique du Nord connaît une dynamique similaire, les mandats au niveau des États incitant les constructeurs automobiles à se tourner vers des flottes zéro émission. Même ainsi, les groupes motopropulseurs hybrides préservent les tappets conventionnels, atténuant l'impact dans les régions où l'infrastructure de recharge reste inégale.

Volatilité des Prix des Alliages Spéciaux et des Aciers à Outils

Les fluctuations soudaines des suppléments d'alliage compliquent la planification de la production pour les fabricants de tappets, dont beaucoup opèrent avec des prix contractuels serrés avec les clients équipementiers. Lorsque les coûts de l'acier à outils augmentent brusquement, les fournisseurs de rang 2 plus petits subissent en premier une érosion des marges, élargissant l'écart concurrentiel avec les acteurs intégrés verticalement. Les services achats ont répondu par un double approvisionnement et des expérimentations avec des matériaux alternatifs, mais les cycles de validation pour les pièces moteur critiques limitent les substitutions rapides. Les suppléments de fret s'ajoutant aux primes sur les métaux introduisent une imprévisibilité supplémentaire, en particulier pour les expéditions intercontinentales. L'effet cumulatif est une prime de risque qui décourage les nouveaux investissements en capacité au moment même où la visibilité de la demande se brouille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Domination Hydraulique Face à l'Efficacité des Rouleaux

Les tappets hydrauliques représentaient 40,43 % de la part du marché des tappets en 2025, reflétant la préférence des constructeurs automobiles pour le contrôle du jeu auto-réglable qui minimise les besoins de maintenance. Les récentes itérations de conception associent la fonction hydraulique à des revêtements en carbone de type diamant pour réduire l'usure lors des démarrages à froid, contribuant à maintenir les réclamations de garantie sous contrôle. Les discussions sectorielles révèlent que les services après-vente apprécient le fonctionnement plus silencieux que ces conceptions offrent, ce qui améliore la qualité perçue du véhicule. Les poussoirs mécaniques plats occupent désormais des rôles de niche dans les reconstructions de performances classiques où la simplicité prime sur le raffinement. Les fournisseurs de composants privilégient donc les stocks hydrauliques tout en soutenant les formats hérités pour les canaux spécialisés du marché secondaire.

Les tappets à rouleaux, dont la croissance est projetée à un CAGR de 2,99 % jusqu'en 2031, gagnent du terrain à mesure que les mandats de réduction de friction se renforcent. Leurs interfaces à aiguilles réduisent le contact par glissement, libérant une efficacité supplémentaire qui aide à atteindre des objectifs de flotte de plus en plus stricts. Les ingénieurs citent également une moindre élévation de la température de l'huile et des intervalles de vidange prolongés comme avantages secondaires. L'adoption s'accélère lorsque les nouveaux programmes moteur combinent des arbres à cames en tête avec l'injection directe, une association qui amplifie le bénéfice de la réduction des pertes dans la chaîne de distribution. À mesure que l'outillage des usines s'amortit, de plus en plus de mises à jour en milieu de cycle passent aux profils à rouleaux, créant un pipeline de conversion régulier dans toutes les catégories de véhicules.

Par Capacité Moteur : Les Cylindrées Intermédiaires Ancrent la Demande, les Blocs Lourds Progressent

Les groupes motopropulseurs à 4 à 6 cylindres représentaient 53,32 % de la part du marché des tappets en 2025, principalement parce que cette configuration sous-tend les modèles les plus vendus au monde dans les segments des véhicules particuliers et utilitaires légers. Les équipes de conception privilégient un équilibre entre cylindrée et économie de carburant, ce qui se traduit par de longs cycles de production et un approvisionnement stable en pièces. Les catalogues du marché secondaire reflètent cette domination, stockant un large éventail de formats hydrauliques et à rouleaux adaptés aux qualités de carburant régionales. Les programmes de formation pour les ateliers de réparation indépendants concentrent donc leurs programmes sur ces moteurs courants, renforçant les avantages de la base installée. Les fournisseurs dans les économies émergentes commencent souvent par des gammes de poussoirs de cylindrée intermédiaire avant de s'étendre à d'autres capacités.

Les moteurs de plus de 6 cylindres devraient afficher un CAGR de 3,01 %, portés par les camions de tonnage moyen et lourd qui continuent d'utiliser la combustion diesel ou au gaz naturel. Les opérateurs de flottes dépendent d'une longévité éprouvée, les rendant réceptifs aux poussoirs à rouleaux premium avec des revêtements avancés qui résistent aux intervalles de service prolongés. Les réglementations sur les particules continuent de se durcir, mais les exigences de couple élevé pour le fret laissent peu d'alternatives réalistes à l'électrification sur de longues distances. Les investissements continus dans les carburants alternatifs, tels que les moteurs prêts pour l'hydrogène, pourraient encore accroître la complexité des poussoirs sans réduire leur nombre global.

Par Type de Véhicule : Les Voitures Particulières en Tête, les Flottes Commerciales s'Accélèrent

Les véhicules particuliers détenaient 64,05 % de la part du marché des tappets en 2025, bénéficiant de l'ampleur de la production mondiale de véhicules légers. Les constructeurs automobiles continuent de lancer des variantes hybrides qui conservent des chaînes de distribution mécaniques complètes, atténuant l'effet des modèles uniquement électriques. Les attentes des consommateurs en matière d'habitacles silencieux et de faible entretien programmé maintiennent les conceptions hydrauliques en faveur, en particulier sur les marchés urbains. Les planificateurs de produits associent également des poussoirs améliorés à des packages de fonctionnalités qui mettent en avant un raffinement amélioré, faisant de la technologie de chaîne de distribution un levier marketing subtil. Par conséquent, les voitures particulières restent le moteur de volume de référence même si leur part diminue légèrement à chaque année modèle.

Les véhicules commerciaux de tonnage moyen et lourd sont en voie d'atteindre un CAGR de 5,36 %, reflétant la dépendance prudente mais soutenue des opérateurs de fret aux moteurs à combustion. Les cycles de service longue distance exigent des poussoirs durables qui résistent aux charges élevées et au ralenti prolongé sans dérive du jeu. Les gestionnaires de flottes, sensibles aux temps d'arrêt, spécifient souvent des poussoirs à rouleaux premium dans les contrats d'achat malgré des coûts d'acquisition plus élevés. La réglementation pousse à des émissions plus propres, mais les options de retrofit tendent à ajouter un post-traitement plutôt qu'à remplacer l'architecture moteur de base, préservant les besoins en tappets. Alors que le commerce transfrontalier reprend, les prévisions de production de camions signalent un solide pipeline de nouvelles constructions qui intègrent un contenu complet de chaîne de distribution.

Par Canal de Distribution : Les Contrats OEM Dominent, le Marché Secondaire Prend de l'Élan

Les contrats d'équipement d'origine représentaient 73,16 % de la part du marché des tappets en 2025, garantissant des volumes prévisibles liés aux calendriers d'assemblage des véhicules. Les fournisseurs de rang 1 négocient des accords pluriannuels qui regroupent les poussoirs avec des pièces complémentaires de chaîne de distribution, cimentant la fidélité à la plateforme. Les usines de production mettent l'accent sur le séquençage juste-à-temps, poussant les fabricants de poussoirs à aligner leurs systèmes logistiques sur les temps de cycle d'assemblage final. Les demandes de modification technique peuvent introduire des mises à niveau en milieu de cycle, mais les cadres contractuels protègent généralement les volumes de base. Le canal OEM fournit donc la base de revenus sur laquelle reposent les investissements en capacité à long terme.

La demande du marché secondaire devrait se développer à un CAGR de 3,98 %, portée par les remplacements de poussoirs suite à des problèmes de durabilité du stop-démarrage et des retrofits orientés performance. Les garages indépendants et les constructeurs passionnés recherchent des solutions plug-and-play qui résolvent les modes de défaillance connus sans démontage majeur. Les campagnes marketing mettent en avant les technologies de revêtement et les chemins d'huile améliorés, exploitant les inquiétudes des consommateurs concernant l'effondrement prématuré des poussoirs. Les plateformes de vente en ligne élargissent la portée, permettant aux marques de niche de pénétrer des régions autrefois dominées par les comptoirs de pièces des concessionnaires. Cet écosystème alimente une croissance régulière qui évolue en sens inverse des ventes de véhicules neufs, offrant une couverture aux fournisseurs.

Par Type de Carburant : L'Essence Conserve son Échelle, le GPL/GNC Affiche la Croissance la Plus Rapide

Les moteurs à essence ont capté 60,05 % de la part du marché des tappets en 2025, maintenant leur avance grâce à l'omniprésence des véhicules à allumage commandé dans le monde entier. Même si l'électrification progresse, une vaste base installée continue de nécessiter des poussoirs de remplacement lors des révisions ou de la maintenance à kilométrage élevé. Les constructeurs automobiles privilégient les poussoirs hydrauliques pour atténuer les bruits de cliquetis courants dans les anciennes configurations à poussoirs, améliorant ainsi la qualité perçue de l'habitacle. Les ajustements réglementaires visant le mélange d'éthanol ont incité à des mises à niveau des matériaux mais n'ont pas radicalement modifié le nombre de poussoirs.

Les applications GPL et GNC devraient progresser à un CAGR de 6,31 %, stimulées par des différentiels de prix de carburant favorables et des politiques d'émissions urbaines. Les constructeurs de moteurs doivent spécifier des poussoirs durcis pour faire face à l'environnement de combustion plus sec qui accompagne les carburants gazeux. Les flottes apprécient les économies sur les coûts d'exploitation, créant une boucle de rétroaction qui accélère les nouvelles commandes de véhicules dans les régions disposant d'une infrastructure de ravitaillement mature. Les spécialistes des matériaux répondent en développant des traitements de surface qui résistent à la récession des sièges de soupapes, un mode d'usure courant en service GNC. Alors que les incitations gouvernementales persistent, les fournisseurs s'attendent à ce que ce sous-segment dépasse tous les autres, bien qu'à partir d'une base plus petite.

Analyse Géographique

L'Asie-Pacifique a conservé la plus grande part de la demande de tappets à 47,18 % en 2025, soutenue par une production stable de véhicules à combustion interne et une pénétration croissante des hybrides. Les fournisseurs régionaux bénéficient de lignes de fonderie et de traitement thermique intégrées verticalement qui raccourcissent les délais pour les constructeurs automobiles locaux. Les cadres politiques encouragent la localisation du contenu, incitant à de nouvelles additions de capacité en Inde, en Thaïlande et au Vietnam. Les exportations de composants du Japon vers l'ensemble du bloc ASEAN continuent d'augmenter à mesure que les fabricants recherchent des corridors en franchise de droits au sein du Partenariat Économique Régional Global.

L'Amérique du Sud devrait afficher la croissance régionale la plus rapide à un CAGR de 4,13 % jusqu'en 2031, portée par l'accord automobile Brésil-Argentine de juin 2025, qui a supprimé les droits de douane sur les pièces stratégiques de groupe motopropulseur. L'accord oblige les assembleurs de véhicules à réinvestir dans des installations de recherche locales, orientant les budgets d'ingénierie vers des matériaux et des revêtements adaptés aux mélanges à haute teneur en éthanol. La technologie flex-fuel domine le parc de voitures particulières brésilien, stimulant une demande régulière de tappets durcis qui résistent à la chimie corrosive des gaz d'échappement. Les constructeurs de camions argentins tirent parti de l'allègement tarifaire pour s'approvisionner en composants de chaîne de distribution régionalement plutôt que d'importer d'Europe, ajoutant de la résilience aux chaînes d'approvisionnement locales.

L'Amérique du Nord et l'Europe continuent de générer des volumes significatifs même si l'électrification s'accélère. Les plateformes hybrides et à autonomie prolongée dans les deux régions s'appuient toujours sur des architectures conventionnelles entraînées par arbre à cames, préservant la consommation de base de poussoirs. Le durcissement de la législation Euro 7 oblige les OEM européens à adopter des conceptions à rouleaux de précision qui respectent les limites d'émissions en conditions réelles. Dans le même temps, les flottes commerciales américaines privilégient des poussoirs orientés durabilité spécifiés pour les moteurs diesel longue distance. Par ailleurs, la volatilité des prix des matériaux a incité de nombreux fournisseurs de rang 1 à développer leur capacité d'usinage domestique, isolant les programmes des effets des pénuries d'acier géopolitiques. Collectivement, ces facteurs soutiennent la demande sur les marchés matures même si la part des véhicules électriques à batterie progresse.

Paysage Concurrentiel

Le marché des tappets présente une concentration modérée, avec des fournisseurs bien établis tels que Schaeffler, Eaton, Federal-Mogul, Delphi et MAHLE qui entretiennent des relations solides avec les constructeurs automobiles mondiaux. Ces acteurs établis se différencient par leur savoir-faire en matière de traitement de surface, leur métallurgie interne et leurs réseaux logistiques mondiaux synchronisés qui correspondent aux temps de cycle de l'équipement d'origine. Les spécialistes asiatiques comme Riken et Otics rivalisent agressivement sur les coûts en associant des lignes de fonderie automatisées à un traitement thermique captif, une combinaison qui réduit le temps de cycle de fabrication sans compromettre les objectifs de dureté. Les programmes d'ingénierie collaborative entre les OEM occidentaux et les fabricants de pièces régionaux deviennent courants à mesure que les plateformes cherchent un double approvisionnement pour atténuer les risques.

Les mouvements stratégiques tournent de plus en plus autour des technologies de chaîne de distribution prêtes pour les hybrides. L'accord d'approvisionnement d'Eaton pour un système d'actionnement de soupapes électromécanique avec Great Wall Motor souligne l'intérêt croissant pour les mécanismes de déphasage d'arbre à cames qui conservent le réglage hydraulique du jeu tout en ajoutant une finesse électrique. L'investissement de Schaeffler en Inde positionne l'entreprise pour exporter des poussoirs à rouleaux dans toute l'Asie du Sud-Est, contournant les droits d'importation et raccourcissant les délais de livraison pour les OEM régionaux. MAHLE, quant à elle, tire parti des programmes de camions à combustion d'hydrogène pour démontrer des poussoirs de nouvelle génération capables de fonctionner dans des environnements à haute température et faible lubrification.

Les marques axées sur le marché secondaire cultivent des niches que le canal OEM néglige. COMP Cams et Hamilton Cams, par exemple, comblent les lacunes de durabilité connues dans les moteurs V8 hérités en proposant des conversions à rouleaux plug-and-play avec des revêtements avancés. La distribution en ligne permet à ces spécialistes d'atteindre des communautés de passionnés mondiales, contournant les comptoirs de pièces traditionnels des concessionnaires. Les préparateurs de performance apprécient particulièrement les conceptions hydrauliques auto-réglables qui réduisent le bruit de la chaîne de distribution au ralenti tout en restant stables au-dessus de 6 500 tr/min. Ce segment de clientèle valorise les améliorations progressives plutôt que les changements architecturaux radicaux, accordant des îlots de demande rentables même lorsque les volumes courants font face à la pression de l'électrification.

Leaders du Secteur des Tappets

Schaeffler Group

Eaton Corporation

Federal-Mogul (Tenneco Inc.)

Delphi Technologies

MAHLE GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Elgin Industries a étendu sa gamme PRO-STOCK avec des poussoirs plats revêtus de carbone de type diamant pour les moteurs V8 américains classiques.

- Mars 2025 : Dumarey a finalisé la reprise de MAHLE Powertrain LLC, ajoutant des cellules d'essai de culasses et des lignes de prototypes de poussoirs à rouleaux.

Portée du Rapport Mondial sur le Marché des Tappets

Le marché des Tappets automobiles est analysé selon le type, la capacité moteur, le type de véhicule, le canal de distribution, le type de carburant et la géographie.

Par type, le marché est segmenté en tappets plats, tappets à rouleaux, tappets mécaniques, tappets hydrauliques et tappets pneumatiques. Par capacité moteur, le marché est segmenté en moins de 4 cylindres, 4 à 6 cylindres et plus de 6 cylindres. Par type de véhicule, le marché est segmenté en véhicules particuliers, véhicules utilitaires légers et véhicules commerciaux de tonnage moyen et lourd. Par canal de distribution, le marché est segmenté en OEM et marché secondaire. Par type de carburant, le marché est segmenté en essence, diesel et GPL/GNC. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Turquie, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de valeur (USD).

| Tappets Plats |

| Tappets à Rouleaux |

| Tappets Mécaniques |

| Tappets Hydrauliques |

| Tappets Pneumatiques |

| Moins de 4 Cylindres |

| 4 à 6 Cylindres |

| Plus de 6 Cylindres |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux de Tonnage Moyen et Lourd |

| Fabricant d'Équipement d'Origine (OEM) |

| Marché Secondaire |

| Essence |

| Diesel |

| GPL/GNC |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Tappets Plats | |

| Tappets à Rouleaux | ||

| Tappets Mécaniques | ||

| Tappets Hydrauliques | ||

| Tappets Pneumatiques | ||

| Par Capacité Moteur | Moins de 4 Cylindres | |

| 4 à 6 Cylindres | ||

| Plus de 6 Cylindres | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux de Tonnage Moyen et Lourd | ||

| Par Canal de Distribution | Fabricant d'Équipement d'Origine (OEM) | |

| Marché Secondaire | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| GPL/GNC | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tappets en 2026 et quelle est sa trajectoire ?

Le marché des tappets s'élevait à 9,79 milliards USD en 2026 et devrait atteindre 11,34 milliards USD d'ici 2031, enregistrant un CAGR de 2,97 %.

Quelle région contribue la plus grande part de la demande de tappets ?

L'Asie-Pacifique occupe la position de leader avec 47,18 % des revenus mondiaux, portée par une production soutenue de moteurs et une adoption rapide des hybrides.

Quel est le marché régional à la croissance la plus rapide pour les tappets ?

L'Amérique du Sud devrait connaître la croissance la plus rapide à un CAGR de 4,13 %, soutenue par les échanges commerciaux en franchise de droits sur les pièces de groupe motopropulseur et la prolifération des véhicules flex-fuel.

Quel type de tappet affiche le taux d'adoption le plus rapide ?

Les tappets à rouleaux présentent l'adoption la plus rapide, se développant à un CAGR de 2,99 % alors que les constructeurs automobiles recherchent une friction plus faible et une conformité aux émissions plus stricte.

Dernière mise à jour de la page le: