Taille et Part du Marché des Hot Dogs et Saucisses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

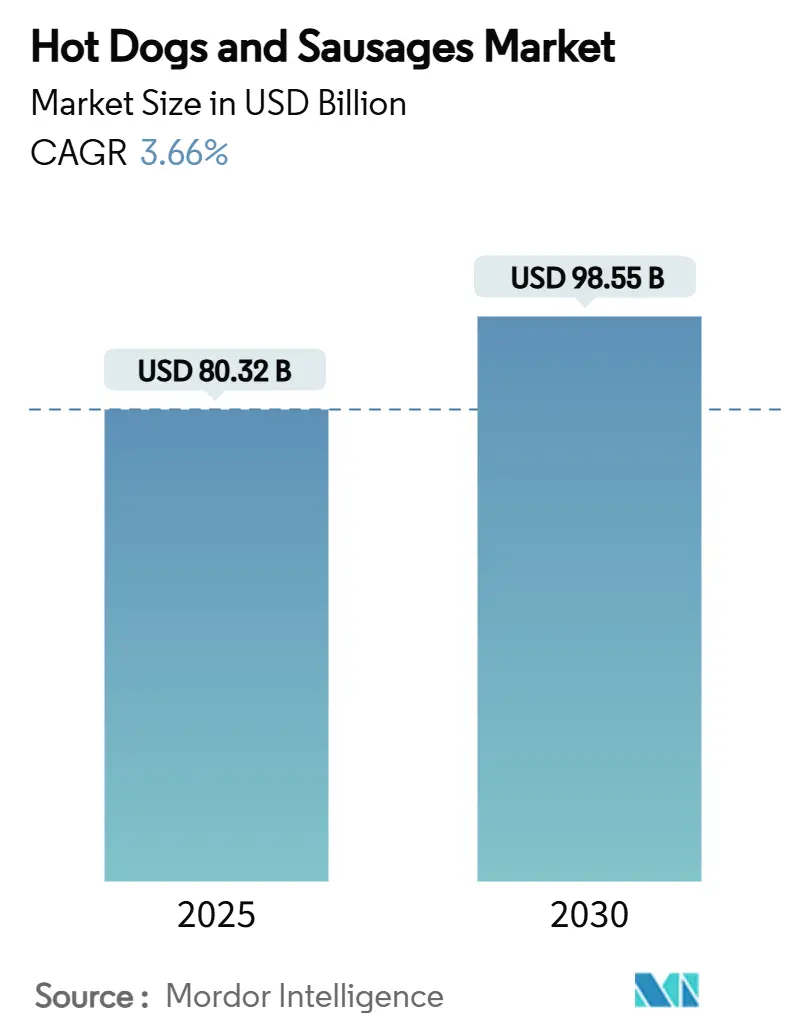

| Taille du Marché (2025) | 82.32 Milliards de dollars |

| Taille du Marché (2030) | 98.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.66% CAGR |

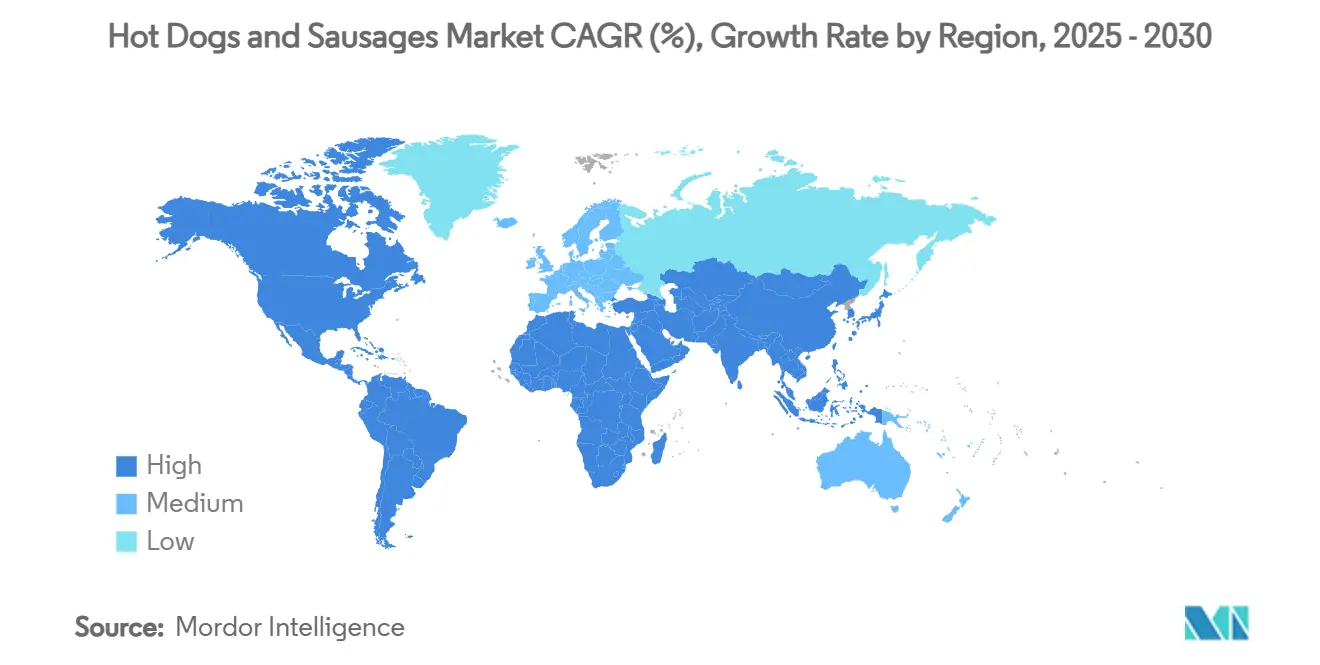

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Hot Dogs et Saucisses par Mordor Intelligence

La taille du marché mondial des hot dogs et saucisses est de 82,32 milliards USD en 2025 et devrait atteindre 98,55 milliards USD d'ici 2030, affichant un CAGR de 3,66% durant la période de prévision. Aux États-Unis, les hot dogs sont bien plus qu'un simple aliment ; ils constituent un pilier culturel. Le Conseil National du Hot Dog et de la Saucisse souligne ce sentiment : les Américains ont consommé environ 7 milliards de hot dogs entre le Jour du Souvenir et la Fête du Travail 2025 [1]Source : Conseil National du Hot Dog et de la Saucisse, "Statistiques estivales sur les hot dogs 2025," nhdsc.com. Cela souligne non seulement l'attrait saisonnier prononcé, mais aussi la présence profondément ancrée des hot dogs dans la cuisine américaine. Les chaînes de restauration rapide et de restauration décontractée diversifient leurs menus en introduisant des variétés régionales et gastronomiques. Les scènes culinaires urbaines sont animées par des offres telles que les hot dogs à la chicagoïse de Portillo's et les saucisses fourrées au fromage d'inspiration coréenne. La tendance à la premiumisation est évidente, avec des marques telles qu'Applegate et Johnsonville menant la charge. Elles lancent des options à étiquette propre et aromatisées, élaborées à partir de coupes de viande de haute qualité et de boyaux naturels. La région Asie-Pacifique émerge comme le marché à la croissance la plus rapide, avec les en-cas de viande de style occidental, notamment les formats de saucisses prêtes à consommer, qui gagnent du terrain. La résilience du marché peut être attribuée à un mélange de signification culturelle, de commodité, de produits innovants et d'un réseau de distribution en expansion.

Principaux Enseignements du Rapport

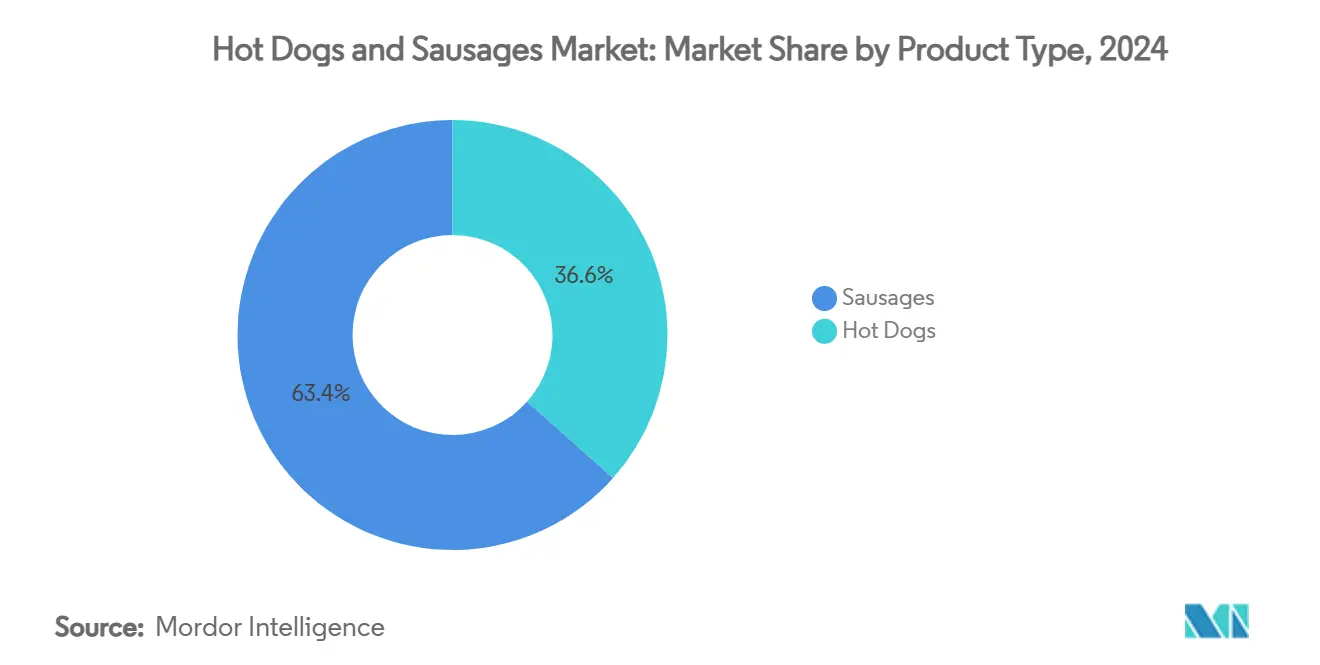

- Par type de produit, les saucisses détenaient 63,54% de la part du marché des hot dogs et saucisses en 2024, tandis que les hot dogs devraient afficher le CAGR le plus rapide de 4,51% jusqu'en 2030.

- Par type de viande/source de protéines, le porc dominait avec une part de 54,67% de la taille du marché des hot dogs et saucisses en 2024 ; le poulet devrait croître à un CAGR de 5,12% jusqu'en 2030.

- Par saveur, les variantes salées-classiques ont capturé une part de 74,43% en 2024, tandis que les options aromatisées progressent à un CAGR de 6,23% sur le même horizon.

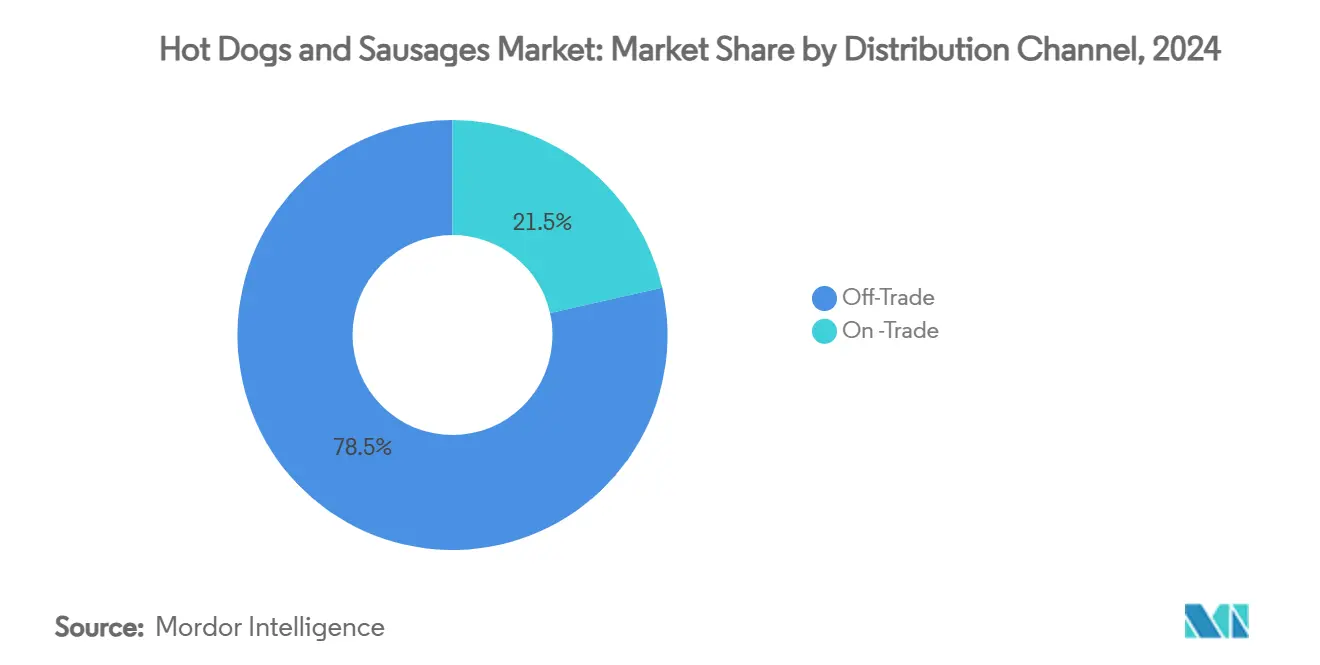

- Par canal de distribution, les canaux hors commerce commandaient 78,53% de la taille du marché des hot dogs et saucisses en 2024 ; le commerce de proximité se développe à un CAGR de 5,41% jusqu'en 2030.

- Par forme d'emballage, les gammes réfrigérées représentaient une part de 59,94% en 2024, et les références surgelées devraient enregistrer un CAGR de 4,93% jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait une part de 39,43% en 2024, et l'Asie-Pacifique devrait enregistrer un CAGR de 6,44% d'ici 2030.

Tendances et Perspectives du Marché Mondial des Hot Dogs et Saucisses

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Urbanisation et évolution des modes de vie | +0.8% | Mondial (Asie-Pacifique en tête) | Long terme (≥ 4 ans) |

| Croissance de la restauration hors domicile et de la restauration décontractée | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande de viandes gastronomiques et aromatisées | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des supermarchés et des canaux de vente au détail | +0.4% | Mondial (marchés en développement) | Long terme (≥ 4 ans) |

| Investissements stratégiques des acteurs clés | +0.3% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Popularité interculturelle des produits carnés | +0.2% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Urbanisation et l'Évolution des Modes de Vie Stimulent la Demande d'Aliments de Commodité

L'urbanisation et l'évolution des modes de vie stimulent le marché des hot dogs et saucisses, en s'alignant sur les nouvelles habitudes alimentaires des consommateurs. Selon l'enquête 2024 de l'IFIC sur l'alimentation et la santé, 56% des Américains ont opté pour des en-cas ou des repas plus légers plutôt que des repas traditionnels en 2023 [2]Source : Fondation IFIC, "Enquête 2024 sur l'Alimentation et la Santé," ificfoundation.org. Cette tendance vers une alimentation nomade favorise les hot dogs et saucisses, perçus comme des alternatives de repas rapides, riches en protéines et portables. En réponse, les détaillants lancent des packs de saucisses individuelles et des plateaux à réchauffer, répondant aux besoins des ménages plus petits et des convives solitaires. Les épiceries de proximité, comme 7-Eleven, ont repensé leurs comptoirs à hot dogs pour répondre aux besoins des navetteurs. Pendant ce temps, les chaînes de restauration rapide, Nathan's Famous et Checkers Drive-In, ont lancé des articles à emporter à base de saucisses en 2023, profitant de la tendance des en-cas. De plus, les fabricants innovent avec des formulations plus saines, telles que des saucisses allégées et à base de plantes, pour attirer les consommateurs soucieux de leur santé. La popularité croissante des services de livraison de repas contribue également à l'expansion du marché, ces produits étant de plus en plus présents dans les kits repas en ligne et les menus de livraison. Ces évolutions du secteur soulignent le glissement vers une consommation de type en-cas, élargissant l'attrait des hot dogs et saucisses et alimentant la croissance du marché.

Croissance de la Restauration Hors Domicile et des Préférences pour la Restauration Décontractée

Alors que manger au restaurant devient un incontournable pour de nombreux Américains, l'appétit pour les hot dogs et saucisses dans les restaurants et les établissements de restauration est en plein essor. Les données de l'USDA ERS mettent en évidence une tendance notable : en 2023, les Américains ont consacré 55,7% de leur budget alimentaire à la restauration hors domicile, soit un montant considérable de 1,5 billion USD, tandis que les courses représentaient les 44,3% restants, soit 1,1 billion USD [3]Source : Service de Recherche Économique de l'USDA, "Série sur les Dépenses Alimentaires," ers.usda.gov . Ce changement dans les dépenses souligne une préférence croissante des consommateurs pour la commodité et la restauration nomade, des domaines où les hot dogs et saucisses excellent. En réponse à cette tendance, 2023 a vu des géants de la restauration rapide décontractée comme Nathan's Famous et Checkers Drive-In lancer des articles de menu centrés sur les saucisses, ciblant les amateurs d'en-cas et les dîneurs tardifs. La popularité des drive et des plats à emporter a explosé, de nombreux opérateurs optant pour des articles de menu qui maintiennent leur qualité lors de la livraison. Cette tendance favorise les saucisses, reconnues pour leur rétention de chaleur et leur polyvalence dans les wraps, les bols ou les pains. De plus, l'influence croissante des réseaux sociaux sur les tendances alimentaires a amplifié la visibilité des hot dogs et saucisses, de nombreuses marques utilisant ces plateformes pour présenter des recettes et des associations innovantes. En répondant au désir du consommateur moderne de confort, de commodité et de saveur, ces habitudes alimentaires en évolution propulsent la croissance du marché des hot dogs et saucisses dans les secteurs de la vente au détail et de la restauration.

Demande Croissante de Produits Carnés Gastronomiques et Aromatisés

Alors que les consommateurs se tournent de plus en plus vers des options de viande premium, d'inspiration mondiale et riches en saveurs, les catégories de hot dogs et de saucisses connaissent une croissance notable. Les saucisses aux saveurs audacieuses, telles que celles infusées au whisky bourbon, au barbecue coréen ou au chipotle cheddar, trouvent un écho particulier auprès des millennials et des acheteurs de la génération Z. Ces jeunes générations sont à la recherche d'expériences gustatives plus intenses et d'une touche de nouveauté dans leurs repas quotidiens. Les marques répondent à cette demande avec des innovations comme les liens de saucisses gastronomiques de Wright Brand, proposant des variétés indulgentes telles que bacon, cheddar et jalapeño, mariant le goût à une nutrition riche en protéines. Cet engouement s'inscrit dans la culture florissante de la charcuterie, où les consommateurs dépensent de plus en plus pour des viandes artisanales, valorisant le savoir-faire, la texture et l'authenticité régionale. De plus, l'accent mis sur les attributs d'« étiquette propre » comme les options sans nitrates, le porc de race patrimoniale et les ingrédients d'origine responsable renforce la confiance et la fidélité des consommateurs soucieux de leur santé et de l'éthique. Ces préférences changeantes élargissent non seulement les offres de produits, mais élèvent également les saucisses et les hot dogs au rang de choix protéinés premium, les faisant passer au-delà de leur perception traditionnelle d'aliments économiques.

Influence Culturelle et Popularité Interculturelle des Produits à Base de Viande

Alors que les saveurs mondiales pénètrent de plus en plus les menus grand public, les jeunes consommateurs aventureux se tournent vers les hot dogs et les saucisses. Le rapport 2024 de la National Restaurant Association souligne un appétit croissant des consommateurs pour les goûts régionaux audacieux, mettant en avant les cuisines d'Asie du Sud-Est, notamment les plats de style coréen, comme les principales tendances culinaires [4]Source : National Restaurant Association, "Prévisions Culinaires 2024 What's Hot," Restaurant.org, restaurant.org. En phase avec ces tendances, les restaurants et les chaînes de restauration rapide intègrent ces saveurs dans leurs offres de viande. Les établissements gastronomiques de hot dogs en milieu urbain, par exemple, proposent désormais des cheese dogs d'inspiration coréenne nappés de glaçage au gochujang et des burritos à la saucisse garnis de viandes de style bulgogi. Les épiceries fines et les établissements de restauration mettent également en avant une gamme de variétés de saucisses ethniques, du jerk jamaïcain et de la linguiça portugaise au boerewors sud-africain. En intégrant ces offres d'inspiration culturelle dans les formats familiers des hot dogs et saucisses, les entreprises satisfont non seulement l'envie de nouveauté et d'authenticité des consommateurs, mais stimulent également l'essai et la premiumisation dans les canaux de vente au détail et de restauration. De plus, ces saveurs de viande mondiales font sensation dans les offres à durée limitée des chaînes américaines, permettant aux marques d'évaluer l'attrait régional et d'attirer les audiences multiculturelles de la génération Z et des millennials.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Préoccupations sanitaires liées à la viande transformée | -0.9% | Mondial (marchés développés) | Long terme (≥ 4 ans) |

| Volatilité des prix du porc et du bœuf | -0.7% | Mondial (principales régions productrices) | Court terme (≤ 2 ans) |

| Concurrence et saturation dans les zones matures | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire | -0.3% | Mondial (variable selon la juridiction) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Sanitaires et Perception Publique Négative dues aux Risques de la Viande Transformée

Alors que les jeunes consommateurs se tournent vers des étiquettes plus propres et des choix protéinés plus sains, les fabricants de hot dogs et de saucisses font face à des pressions croissantes liées aux préoccupations sanitaires associées à la viande transformée. Des avis sanitaires très médiatisés et des classifications de risque de cancer ont intensifié les perceptions négatives, contraignant les marques à reformuler ou repositionner leurs produits, souvent à un coût opérationnel accru. L'élan réglementaire prend de l'ampleur ; par exemple, les révisions des politiques alimentaires dans l'UE et au Royaume-Uni façonnent les discussions dans les cercles de défense américains, conduisant plusieurs marques à effectuer des changements d'étiquetage préventifs. De plus, la popularité croissante des alternatives à base de plantes remet en question les produits carnés traditionnels, poussant les fabricants à diversifier leurs portefeuilles. Par ailleurs, les avancées en technologie alimentaire permettent le développement de solutions innovantes, telles que les méthodes de conservation par fermentation, qui peuvent améliorer l'attrait des produits. Bien que ces défis soient importants, ils révèlent simultanément des voies de croissance grâce à des innovations telles que des formulations plus propres, des réductions de sodium et des stratégies de conservateurs naturels qui trouvent un écho auprès des consommateurs soucieux de leur santé. En s'attaquant de front à ces problèmes, les fabricants protègent non seulement leur réputation, mais s'alignent également sur la demande croissante d'alternatives de viande plus saines.

Volatilité des Prix des Matières Premières de Porc et de Bœuf

En 2024, les transformateurs du secteur des hot dogs et saucisses ont dû faire face à la hausse des coûts des intrants, les contrats à terme sur bovins vivants et porcs maigres ayant fortement progressé. Bien que les prix du porc devraient légèrement se détendre en 2025, les prix du bœuf sont sur une trajectoire ascendante, compliquant la planification des coûts. Les perturbations liées aux conditions météorologiques ont non seulement mis à rude épreuve les chaînes d'approvisionnement, mais ont également réduit la capacité de transformation du porc. Cela s'est fait ressentir au niveau de la vente au détail, avec une hausse des prix des hot dogs sur cinq ans, soulignant le défi de l'accessibilité financière. Les fabricants, déjà aux prises avec la baisse des stocks de bovins et la nature cyclique de la production animale, font face à des obstacles de prévision accrus. Pourtant, au milieu de ces défis, il y a une lueur d'espoir : le secteur se tourne vers des manœuvres stratégiques telles que l'intégration verticale, la couverture et les investissements dans l'automatisation. Ces initiatives visent à maîtriser les coûts de transformation et à renforcer la résilience et la compétitivité à long terme. De plus, les entreprises explorent des sources de protéines alternatives pour diversifier leurs offres de produits et atténuer les risques associés à l'élevage traditionnel. Par ailleurs, des avancées en logistique de chaîne du froid sont adoptées pour améliorer l'efficacité de la chaîne d'approvisionnement et réduire les pertes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Saucisses Dominent Malgré la Croissance des Hot Dogs

En 2024, les saucisses dominent le marché des hot dogs et saucisses, capturant une part de 63,54%, grâce à leur polyvalence et leur intégration culturelle. Cette avance est renforcée par un glissement des consommateurs vers des options personnalisables et savoureuses, avec une montée en puissance des variétés d'inspiration mondiale comme le chorizo, la merguez et la longganisa dans la vente au détail et la restauration. La tendance croissante des plateaux de charcuterie et des repas riches en protéines a fait des saucisses un choix privilégié pour la commodité et l'indulgence, notamment chez les millennials et la génération Z, qui sont à la recherche d'expériences carnées premium.

Les hot dogs, bien que représentant un segment plus petit, surpassent les saucisses avec un CAGR projeté de 4,51% jusqu'en 2030. Les restaurants de restauration rapide et les food trucks gastronomiques élèvent les hot dogs avec des garnitures haut de gamme et des saveurs mondiales comme la mayonnaise au gochujang, le condiment au kimchi et l'aïoli à la truffe, attirant des convives plus jeunes et aventureux. Les innovations axées sur la santé, notamment les options sans nitrates et biologiques nourries à l'herbe, donnent également aux hot dogs une image premium. Par ailleurs, les producteurs de saucisses s'aventurent dans des solutions de viande à base de plantes et hybrides, capitalisant sur la tendance flexitarienne croissante et stimulant la croissance dans les deux segments.

Par Type de Viande : Le Leadership du Porc Remis en Question par la Croissance du Poulet

En 2024, le porc domine le marché des hot dogs et saucisses avec une part de 54,67%. Sa position dominante est largement due aux consommateurs qui se tournent vers des saveurs familières, notamment sous des formes régionales et ethniques comme le chorizo, la bratwurst et la saucisse italienne. Au-delà d'être un simple aliment du petit-déjeuner, les saucisses de porc brillent lors des sessions de grillade, s'intégrant parfaitement dans les routines quotidiennes. Des offres telles que les saucisses fumées épicées et les liens de petit-déjeuner à l'érable répondent à ces envies indulgentes, consolidant leur attrait. De plus, l'accessibilité financière et la large disponibilité des produits à base de porc contribuent davantage à leur domination sur le marché.

Le poulet se taille une niche en tant que protéine à la croissance la plus rapide du marché, affichant un CAGR de 5,12% projeté jusqu'en 2030. Cette montée en puissance souligne une tendance plus large vers des choix plus maigres et soucieux de la santé. Les acheteurs se tournent désormais vers des produits comme les saucisses de poulet grillé et les hot dogs, notamment ceux affichant une teneur réduite en sodium et en matières grasses. Des marques telles qu'Applegate et Aidells capitalisent sur ce changement, lançant des produits centrés sur le poulet qui mettent en avant des ingrédients à étiquette propre et un apport en protéines. De plus, la polyvalence du poulet en tant que source de protéines permet aux fabricants d'expérimenter des saveurs et des formats innovants, séduisant une base de consommateurs plus large.

Par Saveur : Domination Traditionnelle avec Croissance Premium

En 2024, les saveurs classiques, notamment salées, dominent le segment des saveurs de hot dogs et saucisses, détenant une part de marché dominante de 74,43%. Cette domination souligne une préférence généralisée des consommateurs pour les profils traditionnels et nostalgiques, notamment lors des moments de consommation habituels comme le petit-déjeuner et les grillades. Ces saveurs familières bénéficient d'une présence robuste en rayon, grâce à une demande constante à travers les données démographiques. Elles sont souvent conditionnées en multipacks pour la consommation familiale, stimulant les ventes axées sur le volume dans les canaux de vente au détail et de restauration.

D'un autre côté, les variétés aromatisées gagnent rapidement du terrain, avec un taux de croissance CAGR projeté de 6,23% jusqu'en 2030. Cette montée en puissance est alimentée par une tendance à la premiumisation et à l'évolution des préférences gustatives. Les influences mondiales et ethniques stimulent l'innovation, avec des saveurs comme le barbecue coréen, le chipotle mexicain et les saucisses infusées aux herbes méditerranéennes qui deviennent de plus en plus populaires. Des marques telles qu'Aidells et Niman Ranch introduisent des saveurs audacieuses comme les saucisses ananas-bacon et habanero-cheddar, ciblant les jeunes consommateurs ayant un penchant pour les goûts aventureux. De plus, les saveurs saisonnières en édition limitée et les allégations d'étiquette propre trouvent un écho auprès des acheteurs soucieux de leur santé et en quête de nouveauté, renforçant la visibilité de la marque et permettant aux fabricants de fixer des prix premium en rayon.

Par Canal de Distribution : Domination du Commerce Hors Domicile avec Opportunité du Commerce de Proximité

En 2024, les canaux hors commerce dominent le marché des hot dogs et saucisses, commandant une part de 78,53%. Cette tendance est largement attribuée aux consommateurs soucieux de l'inflation qui privilégient la valeur, la commodité et la polyvalence des repas à domicile. Les géants de la vente au détail Walmart et Kroger ont noté une montée en puissance des ventes de saucisses en vrac et de hot dogs en multipacks, notamment sous leurs marques propres, Great Value et Simple Truth. Les épiceries de proximité, avec 7-Eleven en tête, étendent leurs unités de maintien au chaud, proposant des saucisses à emporter pour répondre aux besoins des navetteurs urbains occupés. Les plateformes de commerce électronique, notamment Amazon Fresh et Instacart, connaissent une hausse de la demande pour les assortiments de viandes réfrigérées et les boîtes d'abonnement.

Les canaux de commerce de proximité devraient croître à un CAGR de 5,41% jusqu'en 2030. Cette croissance est portée par les acteurs de la restauration qui transforment les saucisses et les hot dogs en offres premium centrées sur les saveurs. Les chaînes de restauration rapide, telles que Wienerschnitzel, capitalisent sur cette tendance en introduisant des saveurs à durée limitée comme les BBQ Luau Dogs et les saucisses barbecue coréennes, répondant au désir de nouveauté des consommateurs. De même, Shake Shack et Portillo's améliorent l'expérience du hot dog avec des pains artisanaux et des garnitures sélectionnées par des chefs. Les innovations adaptées à la livraison, telles que les rouleaux de saucisses gastronomiques pré-emballés de Pret A Manger et les offres des cuisines fantômes, répondent à la demande croissante de repas carnés de haute qualité et portables.

Par Forme d'Emballage : Les Produits Réfrigérés en Tête avec Croissance des Surgelés

En 2024, les hot dogs et saucisses réfrigérés dominent le marché, capturant une part de 59,94%, soulignant une forte inclination des consommateurs vers la fraîcheur, les ingrédients à étiquette propre et la commodité des options prêtes à cuire. Des marques telles qu'Applegate et Johnsonville ont habilement exploité cette tendance des consommateurs, présentant des saucisses réfrigérées qui sont non seulement peu transformées et sans antibiotiques, mais qui bénéficient également d'un étiquetage transparent. Les acheteurs associent de plus en plus les formats réfrigérés à une qualité premium et à une réduction des conservateurs. Cette perception alimente une croissance constante dans les rayons charcuterie des supermarchés et les allées de viandes réfrigérées. De plus, la popularité des rouleaux de saucisses réfrigérés à emporter dans les épiceries de proximité et les épiceries fines des supermarchés souligne le leadership de ce segment, notamment auprès des consommateurs urbains soucieux de leur santé.

Pendant ce temps, le segment des produits surgelés est en hausse, affichant un taux de croissance CAGR de 4,93% projeté jusqu'en 2030. Cette montée en puissance est attribuée aux innovations dans les technologies de congélation et d'emballage, qui garantissent l'intégrité du produit et la préservation des saveurs. Des marques comme Beyond Meat et Tyson sont à l'avant-garde, utilisant la surgélation rapide et les formats en sachets vapeur pour introduire des galettes de saucisses riches en protéines adaptées au consommateur pressé. Ces marques exploitent également la tendance des emballages surgelés refermables à portions contrôlées, particulièrement attrayants pour les ménages plus petits et les consommateurs flexitariens qui privilégient la commodité et minimisent le gaspillage alimentaire. Des marques comme Armour répondent à cette demande en proposant des saucisses en conserve longue durée idéales pour le stockage en garde-manger.

Analyse Géographique

En 2024, l'Amérique du Nord commande une part de 39,43% du marché mondial des hot dogs et saucisses, soutenue par une forte intégration dans la restauration, une consommation par habitant élevée et une signification culturelle profondément ancrée. Les marques américaines telles que Ball Park, Nathan's Famous et Oscar Mayer mènent le peloton, grâce à leur présence omniprésente et leur résonance nostalgique. Ces marques s'aventurent dans les territoires premium et à étiquette propre, avec Oscar Mayer lançant des offres non traitées et sans nitrates pour répondre à l'évolution des goûts des consommateurs. La présence bien établie des hot dogs dans des lieux comme les stades, les épiceries de proximité et les restaurants de restauration rapide, illustrée par le menu gastronomique de hot dogs de Sonic Drive-In, renforce la suprématie de la région.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, affichant un CAGR de 6,44% jusqu'en 2030, alimenté par la hausse des revenus, l'urbanisation et une influence culinaire occidentale croissante. Des géants du secteur comme JBS font des progrès significatifs en Asie du Sud-Est, illustrés par leur investissement de 100 millions USD dans des installations de transformation au Vietnam, visant à capitaliser sur la demande croissante. En Chine, des marques comme Shuanghui (affiliée à WH Group) intègrent des profils de saveurs occidentaux dans les formats de saucisses traditionnels. Parallèlement, des entités coréennes telles que CJ CheilJedang connaissent un intérêt mondial accru pour leurs hot dogs et en-cas centrés sur les saucisses, grâce aux exportations et aux produits de fusion qui trouvent un écho dans les tendances de la cuisine coréenne.

L'Europe et l'Amérique latine présentent des marchés plus établis ou en expansion modérée, influencés par les habitudes de consommation traditionnelles et les cadres réglementaires. Les piliers européens comme Herta (sous l'égide de Nestlé) et Wiesbauer mènent la charge, proposant des saucisses artisanales et à appellation d'origine protégée comme la bratwurst et les frankfurters. En Amérique latine, des marques telles que Sadia (faisant partie de BRF S.A.) et San Rafael lancent des produits de saucisses à valeur ajoutée adaptés aux goûts locaux, ciblant notamment les centres urbains au Brésil et au Mexique, où il existe un appétit croissant pour les aliments de commodité riches en protéines, non découragé par les défis économiques plus larges.

Paysage Concurrentiel

Le marché présente une structure modérément fragmentée, les entreprises du marché des hot dogs et saucisses se différenciant par le positionnement de leur marque, l'innovation produit et le marketing ciblé. Des marques telles que Hillshire Farm de Tyson, Applegate de Hormel et Johnsonville disposent de portefeuilles diversifiés, proposant des produits à étiquette propre, biologiques et gastronomiques. Leur marketing cible de plus en plus les consommateurs soucieux de leur santé et les jeunes générations, en mettant l'accent sur des attributs comme l'absence de nitrates et d'antibiotiques. Par exemple, l'engagement d'Applegate envers le « naturel et biologique » trouve un écho auprès des acheteurs axés sur le bien-être, tandis que l'accent mis par Johnsonville sur les saveurs audacieuses et la narration patrimoniale touche les consommateurs traditionnels.

La technologie joue un rôle central dans l'amélioration de l'efficacité opérationnelle et la garantie de la cohérence des produits parmi les leaders du secteur. Des entreprises telles que Hormel se tournent vers l'automatisation avancée et les systèmes d'IA pour contrecarrer les pénuries de main-d'œuvre et l'escalade des coûts de production. Les machines de découpe robotisées gèrent désormais des tâches auparavant effectuées par des travailleurs manuels, améliorant la précision du rendement et minimisant les déchets. De plus, la maintenance prédictive pilotée par l'IA et l'analyse en temps réel optimisent la gestion des stocks et maintiennent les normes de sécurité alimentaire.

Dans le but de renforcer leur part de marché et de s'adapter à l'évolution des préférences des consommateurs, les entreprises se consolident et augmentent leurs capacités de production. L'investissement de 135 millions USD de JBS pour l'expansion de la production de saucisses en Iowa et l'acquisition de Salm Partners par Johnsonville soulignent une tendance vers l'intégration verticale et le renforcement des offres prêtes à consommer. Les collaborations avec les détaillants locaux et les chaînes de restauration rapide accélèrent davantage leur entrée sur les marchés hors commerce et nomades. Cette stratégie s'aligne sur les mouvements de santé et de durabilité, les positionnant pour une croissance prometteuse.

Leaders du Secteur des Hot Dogs et Saucisses

Tyson Foods, Inc.

Hormel Foods Corporation

Maple Leaf Foods, Inc.

Johnsonville, LLC

WH Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : JBS USA a dévoilé une usine greenfield de 135 millions USD à Perry, Iowa, qui créera 500 emplois et ajoutera 130 millions de livres de capacité de production de saucisses, avec une première production prévue pour fin 2026.

- Juin 2025 : Tyson Foods a lancé les liens de saucisses premium Wright Brand en trois saveurs offrant 12 à 13 grammes de protéines par portion, ciblant un déploiement national d'ici l'automne 2025.

- Mars 2025 : JBS s'est engagé à investir 100 millions USD dans deux nouvelles installations de transformation de viande au Vietnam, axées sur des lignes multi-protéines utilisant des matières premières brésiliennes.

- Juillet 2024 : Smithfield Foods a finalisé la reprise de l'usine de saucisses sèches de Cargill à Nashville, augmentant la production annuelle de 50 millions de livres.

Portée du Rapport Mondial sur le Marché des Hot Dogs et Saucisses

| Hot Dogs |

| Saucisses |

| Porc |

| Bœuf |

| Poulet |

| Autres |

| Aromatisé |

| Salé/Classique |

| Commerce de Proximité | |

| Hors Commerce | Supermarchés et Hypermarchés |

| Épiceries de Proximité et Épiceries | |

| Boutiques de Vente en Ligne | |

| Autre Canal |

| Réfrigéré |

| Surgelé |

| Stable à Température Ambiante/En Conserve |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Hot Dogs | |

| Saucisses | ||

| Par Type de Viande | Porc | |

| Bœuf | ||

| Poulet | ||

| Autres | ||

| Par Saveur | Aromatisé | |

| Salé/Classique | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Hors Commerce | Supermarchés et Hypermarchés | |

| Épiceries de Proximité et Épiceries | ||

| Boutiques de Vente en Ligne | ||

| Autre Canal | ||

| Par Forme d'Emballage | Réfrigéré | |

| Surgelé | ||

| Stable à Température Ambiante/En Conserve | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des hot dogs et saucisses ?

La taille du marché des hot dogs et saucisses s'élève à 82,32 milliards USD en 2025 et devrait atteindre 98,55 milliards USD d'ici 2030.

Quel segment mène le marché par type de produit ?

Les saucisses mènent avec une part de 63,54% en 2024, bien que les hot dogs soient appelés à croître plus rapidement à un CAGR de 4,51%.

Pourquoi le poulet gagne-t-il du terrain en tant que source de protéines ?

Le poulet offre une teneur plus faible en graisses saturées et un prix compétitif, entraînant un CAGR de 5,12% qui remet en question la domination du porc.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé de 6,44% jusqu'en 2030, propulsé par l'urbanisation et la hausse des revenus disponibles.

Dernière mise à jour de la page le: