Taille et part du marché des équipements d'équitation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

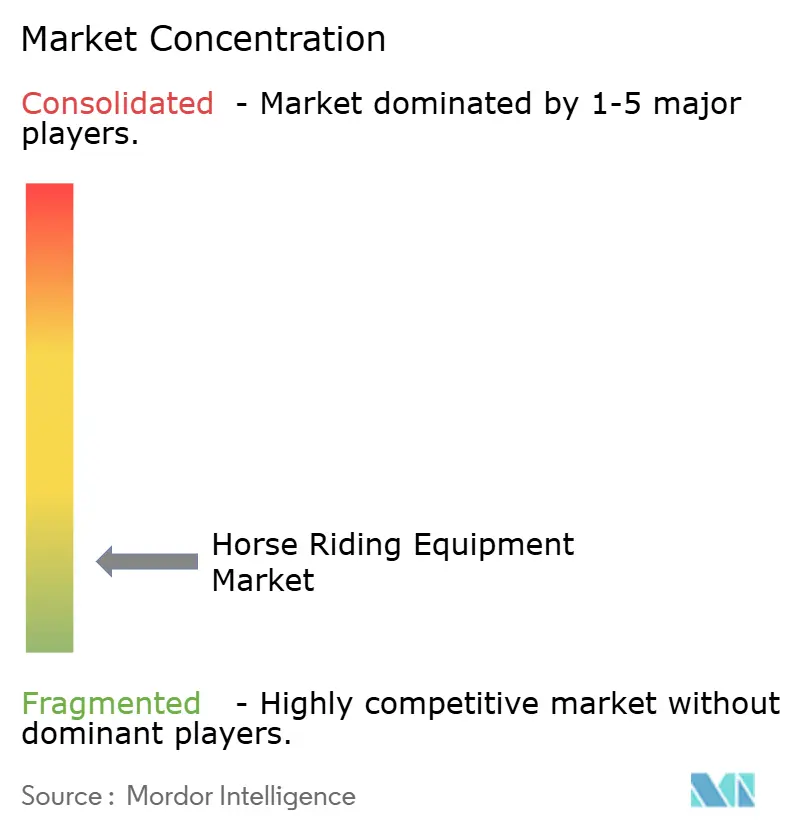

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'équitation par Mordor Intelligence

La taille du marché des équipements d'équitation était évaluée à 0,93 milliard USD en 2025 et devrait croître de 0,98 milliard USD en 2026 pour atteindre 1,31 milliard USD d'ici 2031, à un TCAC de 5,87 % au cours de la période de prévision (2026-2031). Le renforcement des normes de protection de la tête et du corps en Amérique du Nord et en Europe fait évoluer les dépenses du domaine discrétionnaire vers le domaine réglementaire, raccourcissant ainsi les cycles de remplacement et stabilisant la demande sous-jacente pour les produits certifiés. La mise à jour 2026 des normes de casques acceptées par la FEI, ainsi que la publication par l'UE de la norme EN 1384:2023, pousse les fabricants à double-certifier leurs modèles et à renouveler les stocks constitués avant les récentes références, ce qui soutient la tarification premium pour les conceptions axées sur la sécurité. Les marques répondent avec de nouveaux matériaux et des fonctionnalités modulaires qui allient style et performance, tandis que les opérateurs omnicanaux développent le commerce de détail expérientiel pour compléter les habitudes de recherche et d'achat numériques. À mesure que les protocoles de sécurité s'institutionnalisent dans les centres équestres et les règlements de compétition, le marché des équipements d'équitation est positionné pour croître grâce à des cycles réguliers de mise à niveau de la sécurité plutôt que par des achats discrétionnaires ponctuels.

Principaux enseignements du rapport

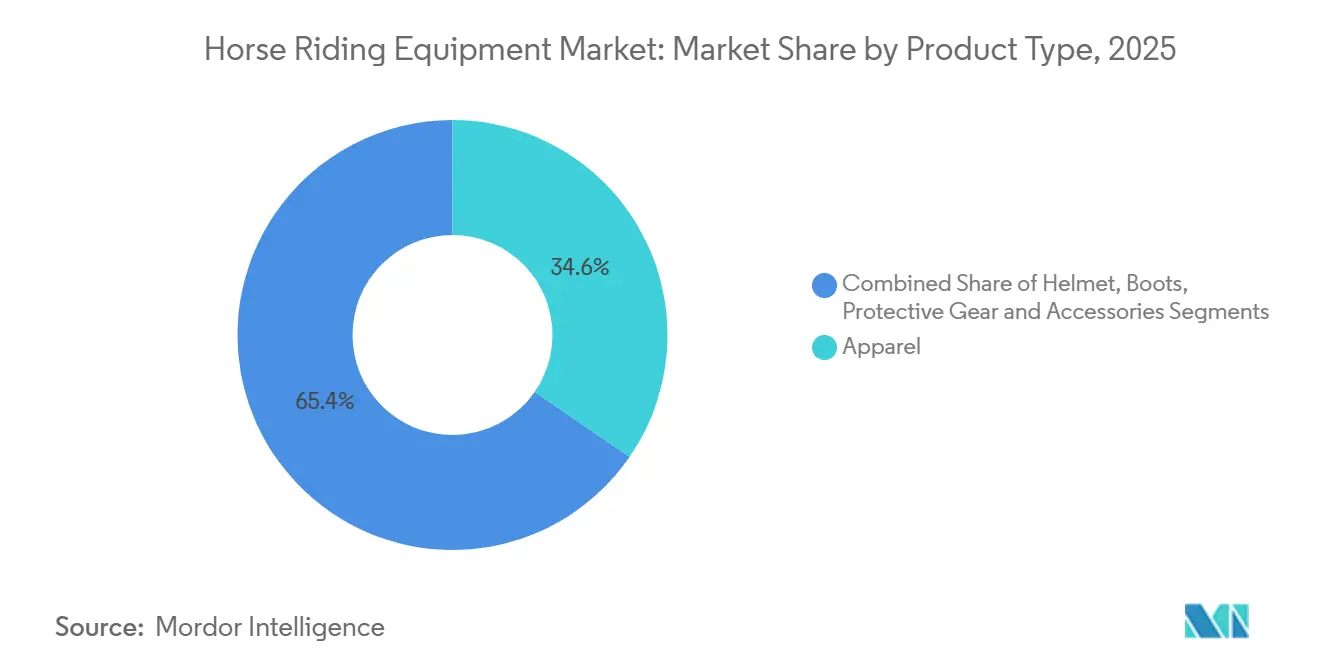

- Par type de produit, les vêtements ont dominé avec une part de revenus de 34,55 % en 2025, tandis que les équipements de protection et accessoires devraient se développer à un TCAC de 7,57 % jusqu'en 2031.

- Par utilisateur final, les adultes représentaient 86,28 % des revenus de 2025, et le segment des enfants devrait croître à un TCAC de 6,18 % jusqu'en 2031.

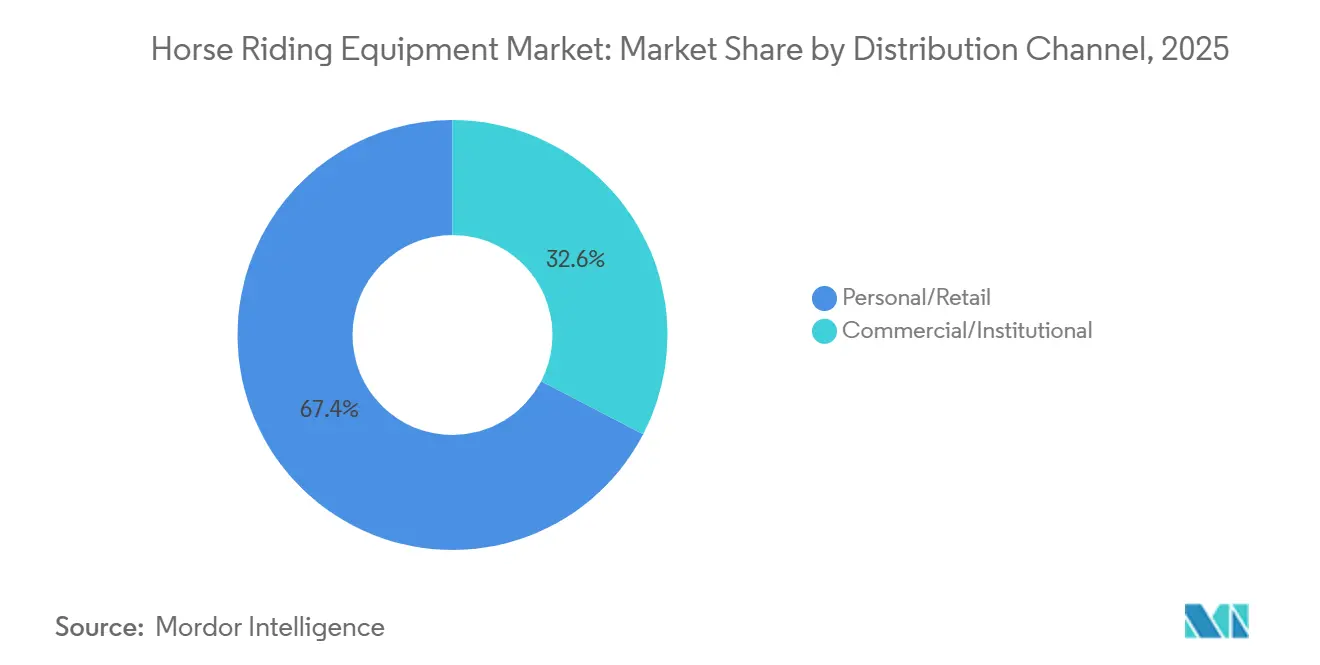

- Par canal de distribution, le canal personnel/vente au détail détenait une part de 67,36 % en 2025, tandis que les canaux commerciaux/institutionnels devraient croître à un TCAC de 5,94 % jusqu'en 2031.

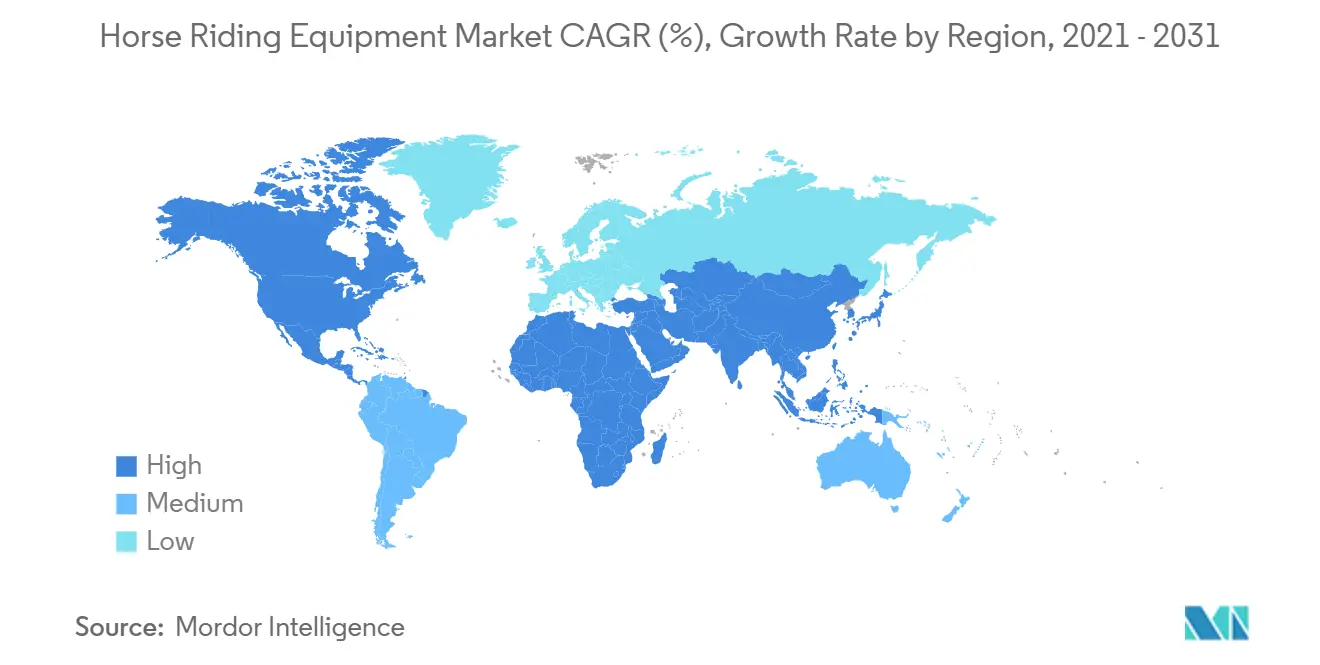

- Par géographie, l'Amérique du Nord a capturé une part de 43,42 % en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 7,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements d'équitation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante de l'équitation de loisir et des randonnées équestres | +1.3% | Mondial, Amérique du Nord, Europe occidentale et Chine, Thaïlande, Émirats arabes unis | Moyen terme (2-4 ans) |

| Demande croissante d'équipements de sécurité certifiés pour les cavaliers | +1.8% | Amérique du Nord et Europe, centres de haute performance au Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion du tourisme équestre et des centres équestres dans le monde entier | +1.1% | Chine, Arabie saoudite, Inde | Moyen terme (2-4 ans) |

| Avancées technologiques dans les casques d'équitation intelligents et les équipements connectés | +0.9% | Amérique du Nord et Europe du Nord, programmes pilotes en Australie et au Japon | Long terme (≥ 4 ans) |

| Essor des préférences pour les équipements d'équitation sur mesure et personnalisés | +0.7% | Europe occidentale et Amérique du Nord, et marchés urbains chinois | Court terme (≤ 2 ans) |

| Influence croissante des médias sociaux sur le style de vie équestre | +0.8% | Mondial avec concentration urbaine en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de l'équitation de loisir et des randonnées équestres

Les réservations de tourisme équestre ont augmenté de 27 % d'une année sur l'autre en 2025, portées par une demande croissante d'activités de plein air axées sur le bien-être et d'expériences de voyage culturellement immersives, selon le rapport de décembre de Trip.com. Les millennials chinois ont manifesté un intérêt particulièrement fort pour des destinations telles que la Mongolie intérieure et le plateau tibétain, reflétant un glissement plus large de la participation axée sur la compétition vers l'équitation de loisir et les expériences récréatives. Les marchés européens ont également connu une croissance, les opérateurs de randonnées équestres islandaises signalant des contraintes de capacité durant l'été 2025, alors que les touristes prolongeaient la durée moyenne de leurs séjours de 3,2 à 4,7 jours, augmentant la demande pour des forfaits d'équitation de plusieurs jours incluant des visites guidées et des locations d'équipements. L'équitation en régions à climat rigoureux, notamment en Patagonie, dans les Rocheuses canadiennes et dans les hauts plateaux scandinaves, a contribué à une augmentation de 29 % des ventes d'équipements équestres résistants aux intempéries entre 2024 et début 2026, encourageant des fabricants tels que Dubarry of Ireland à introduire des produits premium comme les bottes hautes Connemara avec doublure Gore-Tex en avril 2025. Les exigences en matière d'assurance et de responsabilité ont également soutenu la demande d'équipements, les centres équestres imposant de plus en plus le port du casque pour les randonnées, tandis que les plateformes de médias sociaux ont accéléré la sensibilisation des consommateurs, les hashtags liés aux vacances à cheval sur TikTok et Instagram dépassant 2,1 milliards de vues cumulées au premier trimestre 2026, selon ChinaTravelNews.

Demande croissante d'équipements de sécurité certifiés pour les cavaliers

L'exigence de la British Horse Racing Authority de janvier 2025 imposant à tous les cavaliers sur les hippodromes de porter des protège-dos répondant aux normes BS EN 13158:2018 Niveau 2+ reflète le renforcement général des réglementations de sécurité dans les activités équestres compétitives et récréatives[1]Source : British Horse Society, « Casques d'équitation : ajustement et sécurité », The British Horse Society, bhs.org.uk. Les avancées dans les tests de casques remodèlent également la demande de produits, le Virginia Tech Helmet Lab élargissant son système de notation STAR pour inclure des tests d'impact oblique simulant les forces rotationnelles associées à 64 % des traumatismes crâniens équestres. Les fabricants ont répondu par des innovations telles que l'intégration par Charles Owen de la technologie MIPS dans sa gamme de casques Halo, les modèles équipés de MIPS affichant des primes de prix de 25 à 30 % tout en atteignant de forts taux d'adoption à l'échelle mondiale[2]Source : Charles Owen, « Technologie », Charles Owen, charlesowen.com. Les assureurs et les établissements équestres renforcent davantage la conformité, les compétitions internationales exigeant de plus en plus des équipements de protection certifiés et les centres équestres d'Amérique du Nord imposant le port du casque. Les changements réglementaires au niveau des États, notamment les lois sur le port du casque introduites à New York et en Floride en 2024 et 2025 pour les cavaliers de moins de 14 ans dans les installations équestres publiques, élargissent également le marché adressable. Dans le même temps, les cycles de remplacement s'accélèrent en raison des recommandations de la Fédération Équestre Internationale de remplacer les casques tous les trois à cinq ans, ainsi qu'un renouvellement plus rapide des équipements pour enfants à mesure que les cavaliers grandissent. Les fabricants répondent par des initiatives axées sur l'accessibilité, telles que le programme de location-échange 2025 de Samshield couvrant 3 200 centres équestres dans huit pays, tandis que des organisations telles que la British Horse Society continuent de formaliser les exigences de certification à travers des normes d'orientation 2026 mises à jour pour les évaluations et les événements internationaux.

Expansion du tourisme équestre et des centres équestres dans le monde entier

L'expansion de l'infrastructure équestre en Chine dans le cadre du 14e Plan quinquennal, soutenue par environ 180 milliards CNY (24,8 milliards USD) d'investissements pour les installations et les centres de formation, stimule la demande croissante d'équipements d'équitation, notamment les selles synthétiques qui sont 30 % plus légères et plus faciles à entretenir que les alternatives en cuir, contribuant à une augmentation de 29 % des achats en gros entre 2024 et 2025. Les développements internationaux reflètent davantage la croissance des investissements institutionnels, notamment le lancement de l'Abu Dhabi Royal Equestrian Arts (ADREA) sur l'île de Jubail en novembre 2025 en tant que première école d'arts équestres classiques hors d'Europe, et la réouverture de l'école d'équitation publique de Pokfulam du Hong Kong Jockey Club après une rénovation de 375 millions HKD (48,1 millions USD). Les centres équestres accélèrent également les cycles de remplacement des équipements partagés, tels que les casques, en raison des exigences d'hygiène et d'utilisation intensive, tandis que des lancements de produits abordables comme la gamme Fouganza de Decathlon en Inde et en Asie du Sud-Est élargissent l'accessibilité en proposant des équipements certifiés EN à des prix 40 à 50 % inférieurs à ceux des marques spécialisées. L'intégration touristique soutient également la croissance du marché, les opérateurs d'agritourisme en Toscane signalant une augmentation de 14 % des réservations d'excursions à cheval entre 2024 et 2025, selon le Conseil mondial du voyage et du tourisme, tandis que la décision d'exécution de la Commission européenne (UE) 2024/3260 réduit les obstacles opérationnels transfrontaliers grâce à des réglementations harmonisées sur les mouvements équins.

Avancées technologiques dans les casques d'équitation intelligents et les équipements connectés

Les équipements équestres intelligents intègrent de plus en plus la technologie portable, l'analyse de données et les écosystèmes connectés pour soutenir à la fois le suivi des performances et la gestion de la santé animale. Le système de bien-être équin Blaze de Garmin combine le suivi GPS et la surveillance optique de la fréquence cardiaque via un capteur monté sur la queue connecté à des applications smartphone et des montres connectées, positionnant les équipements connectés équestres dans la tendance plus large du quantified-self. De même, le SaddleClip d'Equestic, approuvé par la FEI et l'USEF pour les compétitions de dressage, applique des algorithmes d'IA entraînés sur plus de 400 000 sorties dans 65 pays pour analyser l'allure, l'équilibre, l'impulsion et la symétrie avec une précision de 99 %, faisant évoluer les attentes des cavaliers vers des informations de performance exploitables plutôt que de simples résumés de sortie. L'innovation produit s'étend également aux matériaux intelligents et à la surveillance préventive de la santé ; par exemple, la botte Teknit de Horse Pilot utilise une technologie de tricot 3D adaptatif pour améliorer l'ajustement et réduire les déchets de production, tandis que le NightWatch Smart Halter de Protequus surveille la fréquence cardiaque, la respiration, l'activité et les indicateurs de détresse pour détecter des affections telles que les coliques ou les complications de mise bas. Cependant, l'adoption reste limitée par des coûts élevés et des préoccupations de validation, avec des produits premium tels que le tapis de selle S-PRO d'Equimetrics affiché à plus de 400 USD et des groupes industriels tels que l'American Association of Equine Practitioners finançant des recherches pour vérifier la précision des capteurs dans la détection des boiteries. Dans le même temps, les fabricants poursuivent de plus en plus des écosystèmes basés sur des applications intégrant plusieurs appareils et plateformes d'analyse pour créer des modèles de revenus récurrents par abonnement au-delà des ventes matérielles ponctuelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements d'équitation premium et des accessoires | -1.2% | Mondial, APAC, Amérique latine et MEA | Moyen terme (2-4 ans) |

| Risques de blessures et préoccupations de sécurité chez les cavaliers débutants | -0.9% | Mondial, concentré là où l'instruction et la supervision professionnelles sont limitées | Long terme (≥ 4 ans) |

| Accessibilité limitée aux installations équestres professionnelles dans les régions en développement | -0.7% | APAC, Afrique subsaharienne, Amérique latine rurale, certains marchés du Moyen-Orient | Long terme (≥ 4 ans) |

| Équipements d'équitation contrefaits et de mauvaise qualité affectant la confiance envers les marques | -0.6% | Principalement en APAC avec répercussions mondiales via les marchés en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements d'équitation premium et des accessoires

Le marché des équipements équestres reste fortement segmenté par prix et niveaux de revenus, avec des différences de coûts significatives entre les catégories de produits limitant l'accessibilité pour de nombreux consommateurs. Les casques certifiés ASTM/SEI avec technologie MIPS se vendent généralement entre 300 et 375 USD contre 120 à 150 USD pour les modèles standard, tandis que les bottes hautes sur mesure de marques telles que Parlanti et Deniro peuvent coûter entre 1 200 et 1 800 USD contre 300 à 500 USD pour les alternatives grand public. Bien que l'American Horse Council ait estimé en 2024 que le secteur équin américain contribue à hauteur de 122 milliards USD à l'économie, le revenu médian des propriétaires de chevaux reste d'environ 60 000 USD, avec 64 % gagnant moins de 75 000 USD, soulignant la participation croissante de la classe moyenne à ce sport malgré son image premium. La hausse des coûts des matériaux exerce une pression supplémentaire, les prix du cuir ayant augmenté de 22 % entre le troisième trimestre 2024 et le premier trimestre 2025 en raison de perturbations de l'approvisionnement au Pakistan et en Inde. Les défis d'accessibilité sont particulièrement prononcés chez les jeunes, où les parents remplacent souvent les casques tous les 2 ans à mesure que les enfants grandissent, entraînant des coûts récurrents de 200 à 400 USD. Les plateformes de seconde main telles qu'Equestrian Closet et Ride on Reserve ont enregistré une croissance annuelle de 24 à 28 % entre 2024 et 2025, bien que des préoccupations de sécurité subsistent, le portail Iberosattel avertissant qu'une selle d'occasion sur quatre peut présenter des défauts structurels cachés. Dans les marchés émergents, où le revenu annuel par habitant est en moyenne de 5 000 à 10 000 USD, un kit d'équitation complet coûtant entre 800 et 1 000 USD représente un obstacle financier substantiel, créant des opportunités pour des marques à bas coût telles que la Fouganza de Decathlon, qui propose des casques certifiés EN à moins de 100 USD. Les initiatives d'abonnement et de location, notamment le programme de location-échange 2025 de Samshield dans 3 200 centres équestres, contribuent à réduire les coûts initiaux, bien que ces modèles restent les plus viables dans les marchés européens et nord-américains denses disposant de réseaux logistiques établis.

Risques de blessures et préoccupations de sécurité chez les cavaliers débutants

Les sports équestres continuent de faire face à des obstacles à la participation en raison de risques de blessures élevés, avec des taux de commotions cérébrales dépassant ceux du football ou du rugby et environ un cavalier sur cinq subissant des blessures graves, incitant les assureurs à resserrer les normes de souscription pour les centres équestres. Aux États-Unis, les primes d'assurance pour les installations équestres ont augmenté en moyenne de 22 % entre 2022 et 2025, poussant de nombreux opérateurs à augmenter les frais de cours ou à réduire leur capacité, limitant ainsi l'accès à une instruction abordable. Les mesures réglementaires s'élargissent également, notamment la loi du Maryland d'octobre 2024 sur le port du casque pour les mineurs, qui impose des amendes pouvant atteindre 250 USD en cas de non-conformité, bien que l'application reste incohérente dans les régions rurales. Selon le rapport 2024 State of the Nation de British Equestrian, 60 % des cavaliers ayant abandonné la pratique ont cité la peur des blessures comme principal obstacle à leur retour au sport, tandis que des accidents très médiatisés impliquant des mineurs continuent de générer une publicité négative et de freiner la participation. Les normes de sécurité augmentent également les coûts des équipements ; par exemple, les politiques mises à jour de janvier 2025 des United States Pony Clubs interdisant les étriers peacock et imposant des protège-dos pour l'équitation en cross ont ajouté entre 150 et 300 USD de dépenses supplémentaires estimées pour les familles participantes, soulignant la tension croissante entre la sécurité des cavaliers et l'accessibilité financière[3]Source : United States Pony Clubs, « Mises à jour de la politique de sécurité USPC 2025 », United States Pony Clubs, ponyclub.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements de protection mènent la vitesse d'innovation

La composition des produits continue d'évoluer vers la protection certifiée, les vêtements conservant la plus grande part à 34,55 % en 2025, tandis que les équipements de protection et accessoires enregistrent la trajectoire la plus rapide à un TCAC de 7,57 % jusqu'en 2031, reflétant le soutien réglementaire et les avancées en matière de matériaux. La part de marché des équipements d'équitation pour les vêtements reflète la large base de cavaliers du quotidien, tandis que l'adoption axée sur la sécurité des casques et des protège-dos stimule les mises à niveau à mesure que les normes acceptées par la FEI et les normes européennes convergent. Les fabricants continuent d'intégrer des systèmes d'impact rotationnel et un ajustement raffiné pour maintenir les primes de prix et démontrer des avantages mesurables aux cavaliers en entraînement et en compétition. La taille du marché des équipements d'équitation pour les catégories de protection est soutenue par des orientations plus claires des associations sur l'ajustement des casques et les délais de remplacement, ce qui ancre des cycles de remplacement prévisibles. À mesure que les normes s'harmonisent, les cavaliers et les centres équestres montrent une plus grande volonté d'investir dans des modèles double-certifiés et de nouveaux matériaux absorbant les impacts ciblant à la fois les forces linéaires et rotationnelles.

L'innovation dans les vêtements s'est orientée vers des tricots respirants, la protection UV et des assises durables qui prolongent l'utilisation à travers les changements saisonniers, tandis que les bottes hautes et les paddocks bénéficient d'améliorations de confort et de stabilité validées lors d'essais en compétition et en cours. Les vestes airbag ajoutent un déploiement électronique et une certification multi-normes pour améliorer la facilité d'utilisation et élargir l'attrait aux cavaliers qui pratiquent plusieurs disciplines ou se déplacent à vélo ou en scooter, améliorant la valeur dans différents cas d'usage. Les caractéristiques de durabilité, telles que les composants recyclables ou biodégradables dans les couches de protection, trouvent un écho auprès des jeunes cavaliers qui souhaitent des progrès environnementaux associés à une sécurité crédible. Avec les organisateurs d'événements et les centres équestres alignant leurs règles sur les normes acceptées, les gains progressifs en confort et en facilité d'entretien devraient continuer à élargir l'adoption de la protection corporelle au-delà du concours complet vers le saut d'obstacles et les contextes d'entraînement. Ces tendances maintiennent les catégories de protection au cœur de la croissance du marché des équipements d'équitation jusqu'en 2031.

Par utilisateur final : les adultes dominent, le segment des enfants s'accélère

Les adultes représentaient 86,28 % des dépenses de 2025 car ils ont tendance à acheter des kits complets et à renouveler les vêtements et les chaussures à un rythme régulier, tandis que le segment des enfants devrait se développer à un TCAC de 6,18 % jusqu'en 2031 à mesure que la participation aux programmes et les exigences de sécurité augmentent. Les politiques de sécurité pour les jeunes qui clarifient les exigences de protection minimale et interdisent les conceptions obsolètes soutiennent des cycles de renouvellement de casques plus fréquents pour les cavaliers en croissance, ce qui accélère la rotation des unités dans les centres équestres et les équipes scolaires. Le marché des équipements d'équitation bénéficie du fait que les parents privilégient les couvre-chefs certifiés et les chaussures adaptées pour la confiance et la prévention des blessures lors des premières étapes de la formation. La demande adulte reste résiliente dans les cycles de remplacement motivés par le confort, la ventilation et les mises à jour esthétiques qui maintiennent les kits à jour à travers les saisons et les disciplines.

La valeur à vie augmente lorsque les familles et les cavaliers adultes établissent une confiance envers la marque dès le début, ce qui se perpétue souvent à mesure que les cavaliers progressent et diversifient leur équipement. Les associations et les organisateurs d'événements soutiennent cette continuité par des programmes d'éducation et d'ajustement qui aident à associer les cavaliers à des options certifiées et aux bonnes tailles. Le secteur des équipements d'équitation diversifie également les gammes de tailles et propose des designs orientés jeunesse qui rendent les mises à niveau de sécurité plus attrayantes pour les adolescents soucieux du style. En maintenant la sécurité au premier plan tout en améliorant le confort et l'esthétique, les marques peuvent maintenir l'élan dans le pipeline jeunesse et fidéliser les acheteurs adultes engagés qui renouvellent régulièrement leurs vêtements et chaussures.

Par canal de distribution : le commerce électronique gagne du terrain, la vente au détail se maintient

Les canaux personnels et de vente au détail représentaient 67,36 % des ventes en 2025, les cavaliers s'appuyant sur des essayages en personne pour les casques, les bottes et certains vêtements où la précision de la taille et le confort sont essentiels, tandis que les achats commerciaux et institutionnels devraient croître à 5,94 % à mesure que les centres équestres formalisent les normes d'équipement. Le commerce de détail expérientiel dans les grandes installations associe les calendriers d'événements aux services d'ajustement en magasin pour réduire les retours et augmenter la satisfaction, les destinations multi-marques générant du trafic pendant les saisons de compétition. Les détaillants étendent également leur portée grâce à des vitrines numériques sélectionnées et des retours flexibles pour les catégories de chaussures qui présentent autrement un risque d'ajustement élevé en ligne. À mesure que les institutions standardisent les exigences de sécurité, il existe un appétit croissant pour des programmes d'approvisionnement qui rationalisent la conformité et la maintenance.

Les opérateurs omnicanaux intègrent du contenu et des partenariats d'équipes pour transformer la découverte en ligne en visites en magasin et en fidélité à la marque, avec des capsules de marque fédérale et des collections saisonnières ancrant les campagnes. Le marché des équipements d'équitation continue d'adopter des outils numériques pour la taille et la sélection, tandis que les essayages en personne restent essentiels pour répondre aux questions de sécurité et de confort. Au cours de la période de prévision, les détaillants qui harmonisent les stocks, les services et les retours sur tous les canaux devraient maintenir leur part à mesure que la demande institutionnelle augmente pour les équipements certifiés et les kits prêts pour les cours.

Analyse géographique

L'Amérique du Nord détenait 43,42 % des revenus de 2025, soutenue par une participation mature dans les formats récréatifs et compétitifs et appuyée par des voies de certification claires et une infrastructure de vente au détail qui associe les essayages aux calendriers d'événements. L'expansion omnicanale dans les principales installations continue de renforcer le lien entre les centres de compétition et les services de vente au détail qui mettent l'accent sur l'ajustement des casques et des bottes. Les partenariats avec les organismes nationaux élèvent la communication et la sensibilisation à la sécurité, et les collections de marque d'équipe contribuent à transformer la visibilité en achats dans les catégories chaussures et vêtements. En coulisses, la consolidation dans la distribution de maréchalerie et l'amélioration des réseaux d'approvisionnement améliorent la disponibilité et le service pour les catégories de produits durs qui soutiennent les écuries d'élevage et de performance. Ces dynamiques maintiennent le marché des équipements d'équitation sur des bases solides dans la région, soutenu par des cycles de remplacement prévisibles et des investissements continus dans la vente au détail.

L'Europe reste la deuxième région avec de fortes traditions et des structures institutionnelles qui soutiennent des cycles réguliers de renouvellement des équipements à mesure que les normes évoluent. La norme harmonisée EN 1384:2023 de l'UE, renforcée par les orientations nationales, produit une convergence transfrontalière sur les performances des casques et la documentation de conformité. La croissance des adhésions aux fédérations et les calendriers d'événements robustes continuent de stimuler la demande de vêtements et de protection même si les budgets des ménages s'adaptent à l'inflation. Les investissements stratégiques dans la fabrication et la distribution européennes renforcent la capacité premium en selles et vêtements, soutenant une croissance tirée par les exportations. À mesure que les attentes des consommateurs évoluent vers la durabilité et la personnalisation, les marques élargissent leurs portefeuilles certifiés avec des options esthétiques et d'ajustement pour protéger leur part dans un marché concurrentiel façonné par les normes et le style.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 7,22 % jusqu'en 2031, soutenue par des investissements dans les infrastructures pour les installations, les centres de formation et les équipements de compétition dans le cadre de plans nationaux qui privilégient les programmes équestres. Les allocations gouvernementales dans le cadre du 14e Plan quinquennal de la Chine ont dépassé 180 milliards CNY (24,8 milliards USD) pour les infrastructures équestres, ce qui améliore l'accès et augmente la demande de couvre-chefs certifiés et de kits prêts pour les cours dans les clubs et les écoles. Les lancements de produits qui combinent la protection par airbag électronique avec des cas d'usage en équitation et en mobilité urbaine indiquent comment l'adoption inter-catégories peut se développer dans les marchés régionaux avec des cavaliers urbains denses. Les équipements connectés et les selleries avec analyses gagnent également en visibilité à mesure que les cavaliers adoptent les écosystèmes de fitness grand public qui intègrent les métriques équines. Le marché des équipements d'équitation en APAC devrait continuer à bénéficier de la croissance des installations, de l'alignement des normes de sécurité et des assortiments localisés qui équilibrent accessibilité et certification.

Paysage concurrentiel

Le marché des équipements d'équitation fonctionne avec une concentration modérée, reflétant des dynamiques concurrentielles où les marques établies s'appuient sur leur expertise en certification et leurs empreintes de vente au détail pour défendre les segments premium, tout en restant vulnérables aux perturbateurs nés du numérique et aux consolidateurs soutenus par des fonds de capital-investissement qui remodèlent les chaînes de valeur. Le leadership produit dépend de plus en plus de la capacité à traduire les mises à jour des normes et les données de test en avantages clairs pour les cavaliers tout en maintenant le confort et l'ajustement dans toutes les tailles. Les couvre-chefs se distinguent par une innovation visible à mesure que les marques intègrent des technologies d'impact rotationnel, la gestion du flux d'air et des systèmes de rétention raffinés pour commander des primes. Dans le même temps, les bottes hautes et les paddocks progressent avec des caractéristiques de durabilité et de stabilité testées lors de routines d'entraînement et d'événements pour réduire la fatigue et améliorer le contrôle.

Les mouvements stratégiques tout au long de la chaîne de valeur ont élargi la capacité, l'empreinte et la couverture des catégories. Un grand centre équestre américain a ajouté un magasin phare pour un grand détaillant, approfondissant les essayages et les services liés aux calendriers de compétition. Les partenariats d'équipes avec les fédérations nationales soutiennent l'éducation et les collections co-brandées qui renforcent la protection certifiée et les performances des vêtements. Dans le canal de distribution de maréchalerie, l'intégration avec un fabricant mondial de fers à cheval a amélioré la disponibilité des produits et élargi un portefeuille de marques consolidé en Amérique du Nord. Du côté des équipements, une grande entreprise de surfaces et de produits d'entraînement a acquis une marque établie de barres et de cavalettis, préservant l'approvisionnement aux organisateurs de spectacles et aux détaillants. Ces étapes coordonnées aident les acteurs en place à protéger leur part tout en se préparant à gérer plus rapidement les cycles de remplacement induits par les normes.

La durabilité et la protection intelligente émergent comme des facteurs de différenciation. Les composants de protection biodégradables et les matériaux recyclables passent du concept à la production limitée, ce qui correspond aux attentes des jeunes cavaliers sans diluer les revendications de sécurité. Les airbags électroniques qui obtiennent une certification multi-normes et les équipements connectés via des applications montrent comment la sécurité et l'analyse peuvent converger pour élargir l'utilité à travers l'équitation et la mobilité quotidienne, débloquant un engagement récurrent au-delà d'un seul équipement. À mesure que la certification, le confort et l'analyse numérique deviennent des prérequis, les gagnants intégreront la crédibilité des normes avec des services d'ajustement omnicanaux et des politiques de service transparentes qui réduisent les frictions et protègent la confiance envers la marque sur le marché des équipements d'équitation.

Leaders du secteur des équipements d'équitation

Ariat International

Dover Saddlery

Decathlon (Fouganza)

Charles Owen

Samshield

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Decathlon (Fouganza) et In&motion ont lancé la veste airbag électronique Fouganza, la première à obtenir une double certification pour l'équitation (NF S72-800) et la mobilité urbaine (AMU-001), se déployant en 60 millisecondes pour protéger le dos, la poitrine, l'abdomen et le cou sans câbles ni capteurs externes.

- Février 2026 : Ariat a présenté le jean M7 Classic Rise avec une taille plus haute pour une meilleure couverture en selle, répondant aux retours des cavaliers sur le confort et la fonctionnalité lors des sessions prolongées.

- Février 2025 : Horseware Ireland et EquiFit ont annoncé une fusion stratégique, formant un partenariat pour renforcer la présence sur le marché mondial, EquiFit maintenant une identité de marque indépendante en tant qu'offre premium aux côtés de Micklem et Alessandro Albanese au sein du portefeuille de Horseware.

- Février 2025 : Ariat a dévoilé la botte paddock Heritage redessinée avec des cols rembourrés à courbes de mobilité, des élastiques jumeaux, un marquage en caoutchouc modernisé et des semelles extérieures Duratread avec des zones de traction testées par les cavaliers, notamment une adhérence spécialisée pour l'étrier sur l'avant-pied.

Portée du rapport mondial sur le marché des équipements d'équitation

Les équipements d'équitation désignent les équipements de protection, les vêtements et les accessoires utilisés par les cavaliers pour assurer la sécurité, le confort et la performance lors des activités équestres. Le marché des équipements d'équitation est segmenté par type de produit, utilisateur final, canal de distribution et géographie. Par type de produit, le marché comprend les casques, les équipements de protection et accessoires, les bottes et les vêtements. En fonction de l'utilisateur final, le marché est catégorisé en enfants et adultes. Par canal de distribution, le marché est segmenté en canaux commerciaux/institutionnels et personnels/vente au détail. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. La taille du marché et les prévisions pour tous les segments sont calculées sur la base de la valeur (USD).

| Casque |

| Équipements de protection et accessoires |

| Bottes |

| Vêtements |

| Enfants |

| Adultes |

| Commercial/Institutionnel |

| Personnel/Vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Islande | |

| Portugal | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Australie | |

| Mongolie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de produit | Casque | |

| Équipements de protection et accessoires | ||

| Bottes | ||

| Vêtements | ||

| Par utilisateur final | Enfants | |

| Adultes | ||

| Par canal de distribution | Commercial/Institutionnel | |

| Personnel/Vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Belgique | ||

| Islande | ||

| Portugal | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Mongolie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des équipements d'équitation ?

La taille du marché des équipements d'équitation est de 0,98 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031, reflétant un TCAC de 5,9 % sur la période 2026-2031.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide dans ce domaine ?

Les vêtements ont dominé avec une part de revenus de 34,55 % en 2025, tandis que les équipements de protection et accessoires constituent la catégorie à la croissance la plus rapide avec un TCAC de 7,57 % jusqu'en 2031.

Comment les normes de sécurité influencent-elles le comportement d'achat sur le marché des équipements d'équitation ?

Les normes acceptées par la FEI et les mises à jour des normes ASTM et EN 1384:2023 compriment les cycles de remplacement et font des équipements de protection certifiés un achat de conformité plutôt qu'un choix discrétionnaire.

Quelles régions sont les plus importantes pour la demande et la croissance ?

L'Amérique du Nord détenait 43,42 % des revenus de 2025 en raison d'une participation mature et d'une infrastructure de vente au détail, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,22 % jusqu'en 2031.

Dernière mise à jour de la page le: