Taille et part du marché des implants hormonaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.25 Milliards de dollars |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants hormonaux par Mordor Intelligence

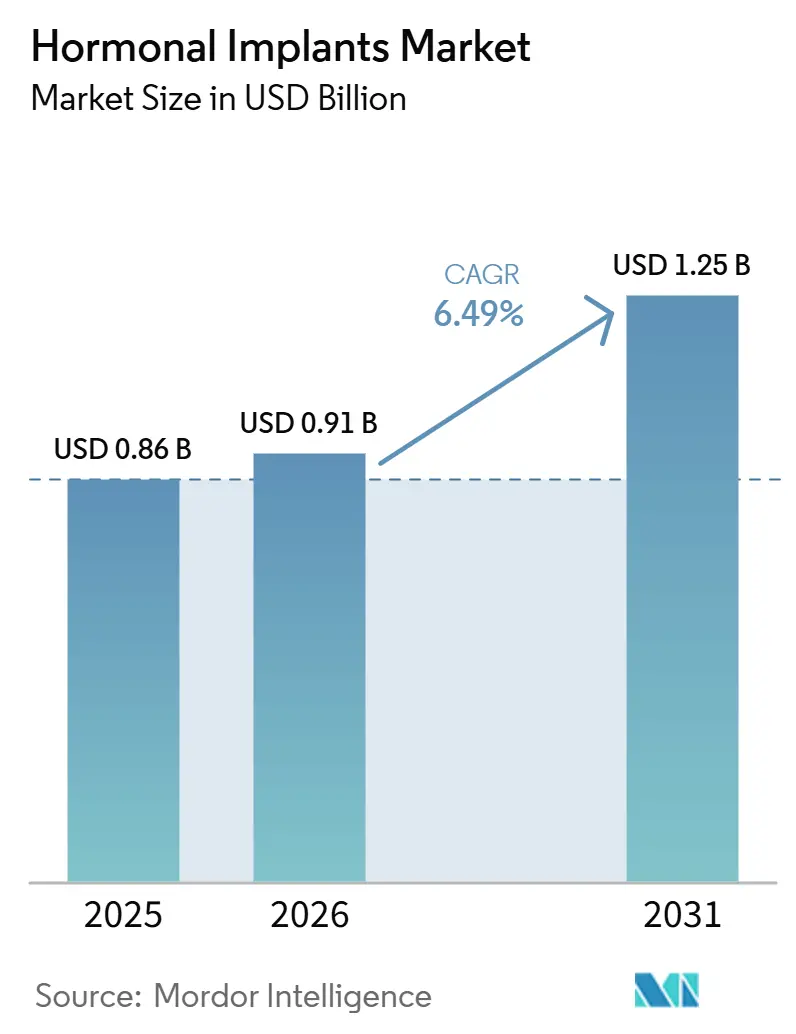

La taille du marché des implants hormonaux devrait passer de 0,86 milliard USD en 2025 à 0,91 milliard USD en 2026 et devrait atteindre 1,25 milliard USD d'ici 2031 à un CAGR de 6,49 % sur la période 2026-2031.

Le marché des implants hormonaux progresse à mesure que la contraception réversible à longue durée d'action bénéficie d'un soutien clinique plus large, que les notices produits couvrent des périodes d'utilisation plus longues et que les programmes d'approvisionnement public s'étendent en Afrique et en Asie. En janvier 2026, la FDA a prolongé l'utilisation de NEXPLANON de trois ans à cinq ans après qu'un essai d'utilisation prolongée a rapporté un indice de Pearl de 0,0 grossesse pour 100 femmes-années, renforçant l'argument du coût par année pour les implants et soutenant l'intérêt des payeurs. Les fondamentaux de la demande sont restés solides, le CDC ayant rapporté en 2025 que les implants et les DIU représentaient 10,5 % de l'ensemble de l'utilisation contraceptive actuelle chez les femmes âgées de 15 à 49 ans aux États-Unis, atteignant 13,8 % chez les femmes âgées de 20 à 29 ans. L'activité concurrentielle a également témoigné de la confiance dans la catégorie, Apollo Global Management ayant investi 3 milliards EUR (3,4 milliards USD) pour une participation minoritaire dans l'activité LARC de Bayer en juillet 2026, tandis que l'UNFPA a rapporté 57,5 millions USD d'allocations nationales dans 54 pays partenaires en 2024. Cependant, le marché des implants hormonaux fait face à un environnement opérationnel plus complexe, car les systèmes de remboursement peuvent mettre du temps à s'aligner sur la nouvelle notice de cinq ans, tandis que le développement d'implants biodégradables pourrait à terme modifier l'économie des services liés au retrait pour les cliniques et les prestataires.

Points clés du rapport

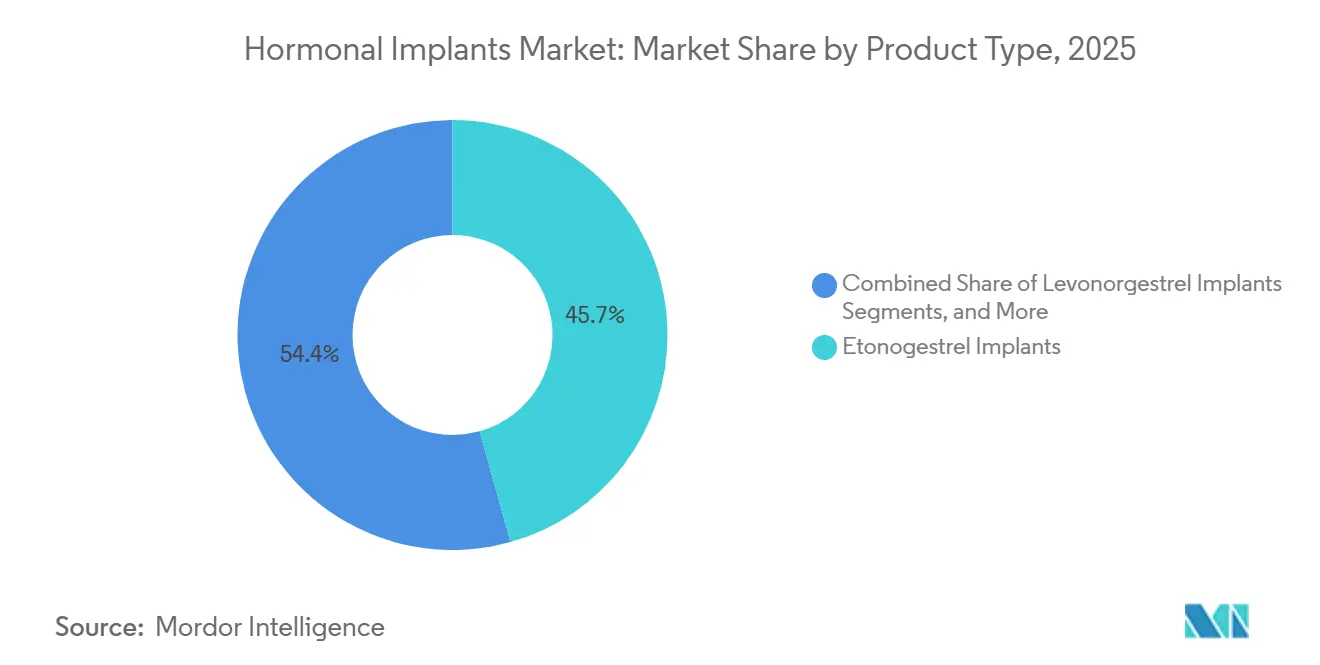

- Par type de produit, les implants à l'étonogestrel ont dominé avec une part de revenus de 45,65 % en 2025, tandis que les implants au lévonorgestrel devraient se développer à un CAGR de 8,93 % jusqu'en 2031.

- Par application, la contraception représentait 38,23 % de la part des revenus en 2025, tandis que la thérapie hormonale substitutive devrait croître à un CAGR de 9,67 % jusqu'en 2031.

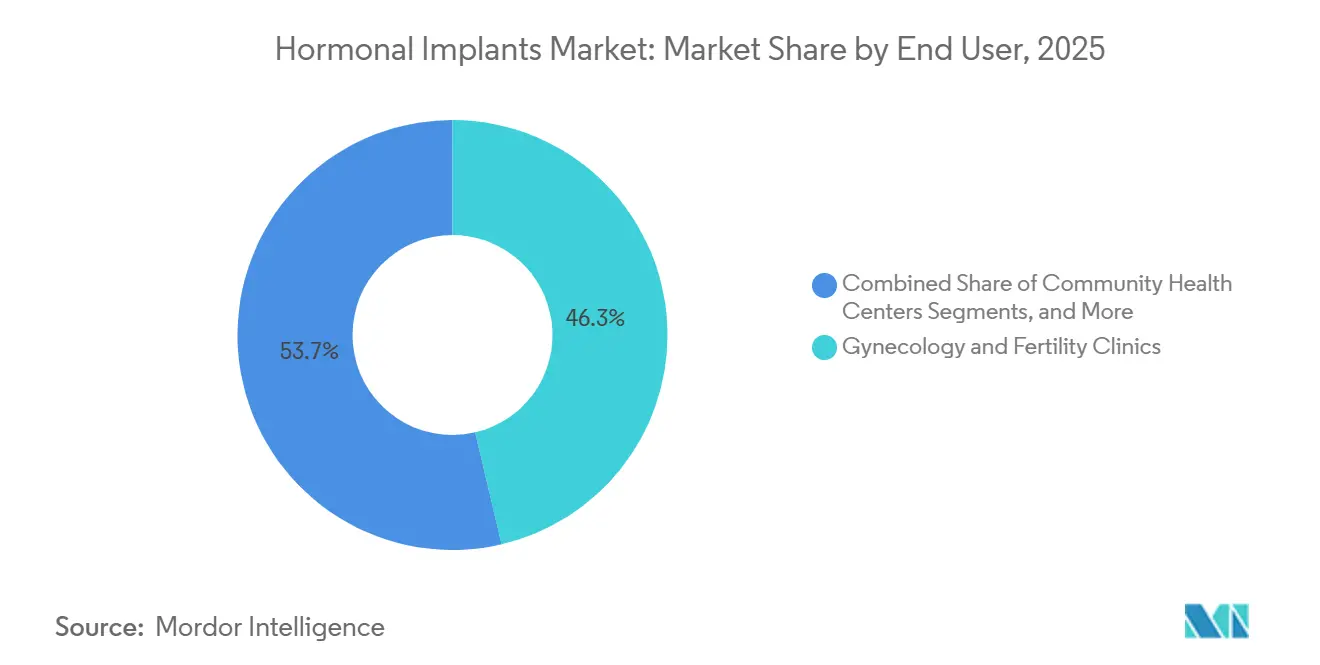

- Par utilisateur final, les cliniques de gynécologie et de fertilité détenaient 46,34 % de la part du marché des implants hormonaux en 2025, tandis que les centres de santé communautaires affichent un CAGR projeté de 8,35 % jusqu'en 2031.

- Par canal de distribution, l'approvisionnement public a capturé 58,88 % de la part des revenus en 2025 et devrait également croître à un CAGR de 9,78 % jusqu'en 2031.

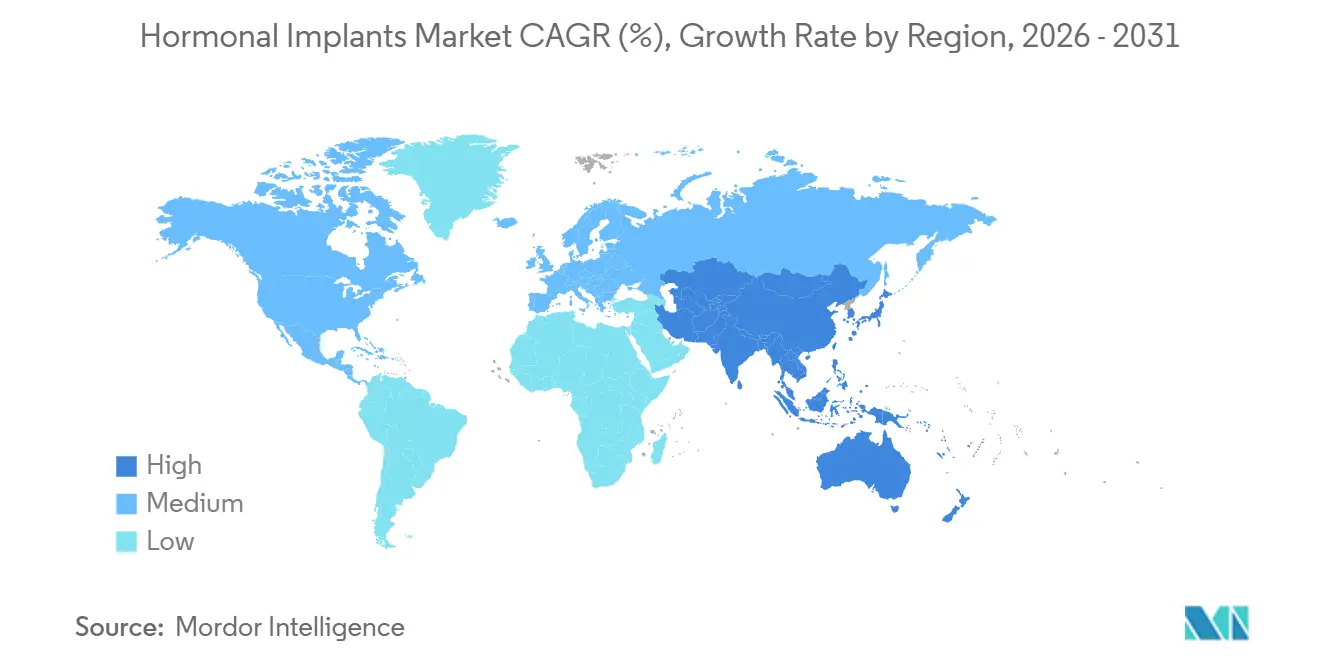

- Par géographie, l'Amérique du Nord détenait 38,56 % de la part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des implants hormonaux

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Préférence croissante pour la contraception réversible à longue durée d'action | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Expansion des programmes de planification familiale post-partum et post-avortement | +1.0% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Accès élargi grâce à l'approvisionnement public et aux chaînes d'approvisionnement financées par des donateurs | +0.8% | Afrique subsaharienne, cœur de l'APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Meilleure commodité clinique par rapport aux méthodes quotidiennes ou à cycle court | +0.7% | Mondial, notamment Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Durée de produit prolongée et mises à jour des notices soutenant les cycles de remplacement | +0.5% | Amérique du Nord et UE en priorité, Mondial en secondaire | Court terme (≤ 2 ans) |

| Demande croissante d'options d'administration hormonale au-delà de la contraception | +0.4% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour la contraception réversible à longue durée d'action

Le marché des implants hormonaux bénéficie d'une solide proposition de valeur clinique, car les implants offrent une efficacité élevée en conditions réelles et suppriment la contrainte d'observance liée aux méthodes quotidiennes. Le CDC a rapporté en 2025 que les implants et les DIU représentaient ensemble 10,5 % de l'utilisation contraceptive chez les femmes américaines âgées de 15 à 49 ans, avec une adoption la plus élevée chez les femmes âgées de 20 à 29 ans à 13,8 %.[1]Centers for Disease Control and Prevention, "Utilisation contraceptive chez les femmes âgées de 15 à 49 ans aux États-Unis," CDC National Center for Health Statistics, cdc.gov

FP2030 a rapporté en 2025 que les implants étaient la méthode contraceptive la plus courante dans 13 pays et la deuxième méthode la plus courante dans 17 autres, indiquant une adoption plus large dans les systèmes de santé publique. Un article de 2025 disponible via PMC a également mis en évidence une hausse soutenue de l'adoption des LARC dans les populations étudiées, renforçant le potentiel de demande à long terme du marché.[2]Organon & Co., "Organon annonce l'approbation par la FDA américaine de la demande de nouveau médicament supplémentaire prolongeant la durée d'utilisation de NEXPLANON® (implant d'étonogestrel) 68 mg radiopaque," Organon, organon.com

Expansion des programmes de planification familiale post-partum et post-avortement

Le marché des implants hormonaux prend de l'élan à mesure que les systèmes de santé intègrent l'accès à la contraception dans les parcours de soins post-accouchement et post-procédure. Une étude de 2025 publiée via PMC a constaté que les programmes structurés de planification familiale post-partum en milieu hospitalier ont augmenté les insertions de LARC post-partum dans les 60 jours suivant l'accouchement de 11,7 points de pourcentage dans les sites adopteurs précoces.[3]Apollo Global Management, "Bayer obtient 3,0 milliards d'euros pour améliorer sa structure de capital," Apollo Global Management, apollo.com L'UNFPA a rapporté que les indicateurs de planification familiale post-partum étaient intégrés dans les systèmes nationaux d'information sanitaire de 54 pays en 2024, permettant aux gouvernements de surveiller l'adoption et de soutenir le financement continu. Ces parcours améliorent les taux de réalisation des insertions d'implants et élargissent l'accès aux patients cliniquement éligibles au-delà des consultations ambulatoires isolées.

Durée de produit prolongée et mises à jour des notices soutenant les cycles de remplacement

Le marché des implants hormonaux a reçu un important coup de pouce en matière de produit et de politique lorsque la FDA a approuvé une période d'utilisation plus longue pour NEXPLANON en janvier 2026. Organon a rapporté que l'approbation supplémentaire a prolongé la durée d'utilisation du dispositif de 3 ans à 5 ans, et l'essai de soutien n'a enregistré aucune grossesse au cours des années 4 et 5, sans nouveaux signaux de sécurité sur une large plage d'IMC. Cette mise à jour améliore la valeur par insertion et renforce la position du marché dans les systèmes qui évaluent le coût total de possession entre les options contraceptives. Cependant, une durée plus longue réduit la fréquence de remplacement, obligeant les fournisseurs à élargir l'adoption chez les nouveaux utilisateurs tandis que la nouvelle exigence REMS accroît l'importance de la formation des prestataires.

Accès élargi grâce à l'approvisionnement public et aux chaînes d'approvisionnement financées par des donateurs

Le marché des implants hormonaux dépend fortement des systèmes d'approvisionnement en Afrique et en Asie, où les gouvernements et les agences multilatérales façonnent l'accès plus directement que les circuits de vente au détail. L'UNFPA a rapporté que son Partenariat pour les fournitures a acheté 141 millions USD de produits de santé reproductive en 2024, a permis à 25 millions de femmes d'accéder aux services, a fourni 43 millions d'années-couple de protection et a enregistré les implants à 19 % du mix de méthodes dans les pays partenaires. Le marché a également subi un choc de financement en 2025, mais la CHAI a noté que certains pays ont augmenté leurs allocations nationales en matière de santé reproductive. Ce changement pourrait réduire l'exposition à la volatilité des cycles de donateurs et améliorer la visibilité des appels d'offres pour les fournisseurs commerciaux.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Exigences de formation des prestataires pour l'insertion et le retrait | -1.2% | Mondial, plus élevé en APAC et MEA | Court terme (≤ 2 ans) |

| Perception des effets indésirables et préoccupations liées à l'abandon | -0.9% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépendance au remboursement, à l'approvisionnement et à la couverture politique | -1.3% | Afrique subsaharienne, APAC, MEA | Moyen terme (2-4 ans) |

| Pression de substitution des dispositifs intra-utérins et des contraceptifs injectables | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance au remboursement, à l'approvisionnement et à la couverture politique

Le marché des implants hormonaux reste sensible aux décisions de financement, car l'accès aux produits dépend souvent des règles de remboursement, des appels d'offres publics et de la continuité des politiques. La CHAI a rapporté que la Zambie a connu une perturbation majeure de l'approvisionnement en mars 2025, la disponibilité de Jadelle tombant à 34 % de disponibilité dans les établissements de la province de Lusaka après le retrait du financement de l'USAID. Ces perturbations sont significatives car, dans de nombreux contextes à faibles revenus, le marché des implants hormonaux ne peut pas rapidement remplacer l'approvisionnement soutenu par les donateurs par une distribution privée. Aux États-Unis, la transition vers le programme REMS de NEXPLANON a également créé un risque temporaire d'accès, car les cliniques qui n'avaient pas complété la certification ne pouvaient pas commander ni distribuer le dispositif après la date limite de conformité. Les fournisseurs plus petits font également face à une charge de conformité plus élevée lorsque les normes de remboursement et réglementaires changent simultanément. En conséquence, le marché des implants hormonaux peut croître sur des fondamentaux de demande solides tout en faisant face à des interruptions lorsque les mécanismes de financement ou de politique évoluent trop rapidement.

Exigences de formation des prestataires pour l'insertion et le retrait

Le marché des implants hormonaux fait face à des limitations car l'insertion et le retrait nécessitent des prestataires formés plutôt qu'une auto-administration de routine. La pose d'un implant est une procédure mineure, mais le retrait peut devenir plus difficile lorsque le dispositif migre ou est mal positionné, faisant de la compétence clinique un élément central de l'utilisation sécurisée. Organon a déclaré en 2026 que la FDA exigeait une certification REMS formelle pour les prestataires de NEXPLANON, indiquant que la qualité de la formation restait une question active même dans les parties matures du marché des implants hormonaux. La CHAI a également rapporté que les perturbations dans le renforcement des capacités des prestataires ont affecté 6 des 11 pays enquêtés en 2025, ce qui signifie que l'expansion de l'offre ne s'est pas toujours alignée sur la préparation clinique dans le marché des implants hormonaux. La FOGSI a abordé cette question en avril 2025 par le biais d'une déclaration de position qui a standardisé les orientations sur la formation aux implants sous-dermiques, offrant un modèle pratique pour le marché des implants hormonaux dans d'autres pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la notice de cinq ans consolide la position de l'étonogestrel

Les implants à l'étonogestrel représentaient 45,65 % de la taille du marché des implants hormonaux en 2025, les maintenant en tête de toutes les catégories de produits. Leur format à tige unique a réduit la complexité de l'insertion en ne nécessitant qu'un seul site de pose et un applicateur préchargé. Cette procédure plus simple a soutenu l'efficacité des prestataires lors des consultations et des insertions, avec moins de place pour les variations de technique que les anciens systèmes à tiges multiples. L'extension de la notice FDA de NEXPLANON de trois ans à cinq ans en janvier 2026 a encore renforcé cette position en améliorant le coût par année protégée et en soutenant la confiance des payeurs.

Les implants au lévonorgestrel étaient le segment de produits à la croissance la plus rapide, avec un CAGR de 8,93 % jusqu'en 2031, soutenu par une forte demande du secteur public et une utilisation plus large dans les appels d'offres sensibles aux coûts. L'investissement d'Apollo en juillet 2026 dans l'activité LARC de Bayer, qui comprend Jadelle, et la croissance de 12,5 % du portefeuille en 2025 ont renforcé la confiance dans ce segment du marché des implants hormonaux. La concurrence dans ce niveau s'est également élargie, car les produits à deux tiges préqualifiés par l'OMS étaient bien positionnés dans les programmes d'approvisionnement à grand volume.

Par application : la demande de THS remodèle le pipeline non contraceptif

La contraception représentait 38,23 % des revenus en 2025, en faisant la plus grande base d'application dans le marché des implants hormonaux. Cette position reflétait son utilisation établie tant dans les systèmes privés remboursés que dans les programmes publics soutenus par des donateurs. L'UNFPA a rapporté que les implants représentaient 19 % du mix de méthodes contraceptives dans 54 pays partenaires en 2024, tandis que FP2030 a rapporté en 2025 que les implants étaient la méthode principale dans 13 pays. Cette large base a donné au marché des implants hormonaux une fondation de volume stable, même lorsque le calendrier de remplacement a changé.

La régulation menstruelle et d'autres usages thérapeutiques sont également devenus plus visibles, les cliniciens reconnaissant de plus en plus les effets hormonaux pouvant réduire les saignements chez certains utilisateurs. La thérapie hormonale substitutive était l'application à la croissance la plus rapide dans le marché des implants hormonaux, avec un CAGR projeté de 9,67 % jusqu'en 2031. Ce segment a suscité de l'intérêt car les pellets sous-cutanés d'estradiol pouvaient fournir des niveaux hormonaux plus stables sur plusieurs mois et éviter le métabolisme hépatique de premier passage, renforçant l'argument clinique pour certains patients.

Par utilisateur final : les cliniques dominent mais l'intégration dans les centres de santé communautaires s'accélère

Les cliniques de gynécologie et de fertilité détenaient 46,34 % de la part du marché des implants hormonaux en 2025, en faisant le principal cadre d'utilisation finale. Ces cliniques étaient en tête car elles disposaient déjà de personnel formé, d'équipements d'insertion et de flux de travail établis en santé reproductive. Le marché des implants hormonaux continuait de s'appuyer fortement sur ces capacités car les cliniques spécialisées soutenaient naturellement la certification des prestataires, le conseil aux patients et le suivi. Les hôpitaux se classaient derrière les cliniques mais restaient importants car ils captaient les insertions post-partum et post-avortement que les consultations ambulatoires ultérieures pourraient autrement manquer.

En Inde, Implanon NXT s'est étendu à 16 États d'ici 2024 dans le cadre du programme national de planification familiale, tandis que la livraison communautaire via les réseaux d'infirmières auxiliaires sages-femmes est devenue un élément clé de la montée en puissance dans le marché des implants hormonaux. Dans l'État de Washington, un rapport gouvernemental couvrant 2024 à 2025 a constaté que les taux d'insertion de LARC le jour même dans les centres de santé fédéralement qualifiés ont augmenté de 111 % lorsque les stocks et le personnel formé étaient disponibles simultanément. Cela a montré que la conception des services affectait directement l'accès. Ce schéma suggère que le marché des implants hormonaux pourrait s'étendre au-delà des soins spécialisés si les parties prenantes intégraient la formation et la disponibilité des produits dans la prestation de soins primaires de routine.

Par canal de distribution : l'approvisionnement public domine le volume et la dynamique

L'approvisionnement public représentait 58,88 % de la taille du marché des implants hormonaux en 2025, en faisant le principal circuit de distribution de loin. Cela reflétait le rôle des gouvernements et des agences multilatérales en tant que principaux acheteurs dans plusieurs pays à fort volume. Le marché des implants hormonaux dépendait de ces circuits car les systèmes d'appels d'offres façonnaient les prix, l'éligibilité des produits et la planification à long terme plus fortement que les ventes au détail. L'activité d'approvisionnement de l'UNFPA en 2024 et le soutien aux programmes nationaux ont montré à quel point ce modèle restait central pour le marché des implants hormonaux dans les pays partenaires.

La préqualification de l'OMS et des filtres de conformité similaires ont également maintenu la distribution concentrée parmi les fournisseurs capables de satisfaire aux exigences strictes de qualité et d'appels d'offres. L'approvisionnement public était également le canal à la croissance la plus rapide dans le marché des implants hormonaux, avec un CAGR projeté de 9,78 % jusqu'en 2031. Cette dynamique était liée à l'expansion des budgets nationaux, à la formalisation des achats et à la nécessité de stabiliser l'approvisionnement après les perturbations liées aux donateurs en 2025.

Analyse géographique

L'Amérique du Nord détenait 38,56 % de la part du marché des implants hormonaux en 2025, la maintenant en tête de toutes les autres régions par revenus. Les États-Unis ont soutenu cette position grâce à des prix unitaires plus élevés, un remboursement large et une grande base de prestataires expérimentés dans le conseil et l'insertion d'implants. L'extension de la notice de NEXPLANON en janvier 2026 a renforcé la valeur du produit en Amérique du Nord, bien que la transition REMS ait pu temporairement limiter les commandes dans les cliniques qui n'ont pas complété la certification à temps. L'Europe est restée le deuxième bloc régional, soutenu par les systèmes de remboursement en Allemagne, en France et au Royaume-Uni, tandis que l'approbation au Royaume-Uni en 2026 d'une durée de 5 ans pour NEXPLANON a soutenu la rentabilité et amélioré la valeur par patient.

La taille du marché des implants hormonaux en Asie-Pacifique devrait se développer à un CAGR de 8,56 % jusqu'en 2031, en faisant le marché régional à la croissance la plus rapide. L'Inde a illustré le schéma de croissance régionale, car la montée en puissance nationale de la planification familiale a élargi l'empreinte de livraison d'Implanon NXT et a lié la croissance aux programmes d'accès à la santé publique. En Indonésie, le projet REACH a été lancé en juin 2026 par l'UNFPA, Organon et des partenaires du secteur public pour soutenir un accès plus équitable à la planification familiale et des bases de financement national plus solides. Les marchés asiatiques à revenus plus élevés, tels que le Japon, la Corée du Sud, la Chine et l'Australie, ont également ajouté une deuxième couche d'opportunités à mesure que les usages du THS et d'autres applications non contraceptives commençaient à attirer l'attention dans le marché des implants hormonaux.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud étaient plus petits que l'Amérique du Nord et l'Europe par revenus en 2025, mais ils restaient d'importants corridors de croissance en volume dans le marché des implants hormonaux. L'Afrique subsaharienne restait particulièrement importante, car de grands programmes d'approvisionnement public stimulaient l'adoption des méthodes, bien que des prix plus serrés et des interruptions d'approvisionnement aient eu un effet plus fort sur l'accès. Les conclusions de la CHAI en 2025 en Zambie ont montré à quelle vitesse la disponibilité pouvait décliner lorsque l'approvisionnement soutenu par les donateurs s'affaiblissait, soulignant la nécessité d'un double approvisionnement et de tampons nationaux plus solides. L'Amérique du Sud s'est distinguée car le système public brésilien a fortement élargi l'accès aux implants, créant un exemple clair d'approvisionnement national à grande échelle et de déploiement des services.

Paysage concurrentiel

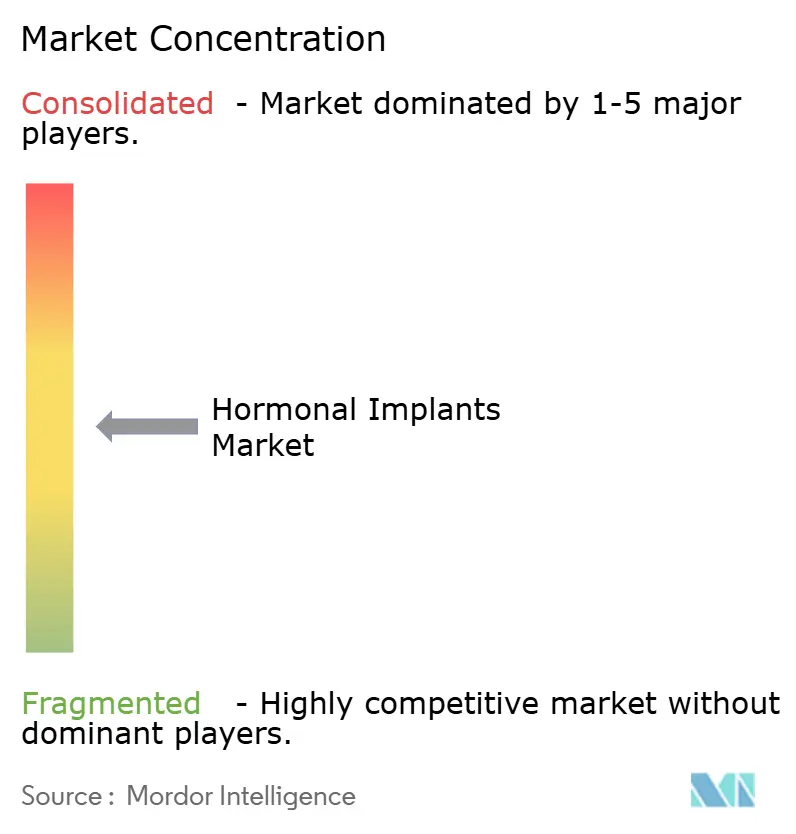

Le marché des implants hormonaux présentait une concentration modérée dans les produits de marque et une fragmentation plus large dans l'approvisionnement axé sur l'accès. Organon et Bayer restaient les deux acteurs de marque les plus visibles, soutenus par une forte reconnaissance clinique pour NEXPLANON, Implanon NXT et Jadelle, des programmes de formation des prestataires établis et des liens profonds avec les circuits publics ou remboursés. Cependant, le contrôle régional variait, Organon étant plus fort en Amérique du Nord et dans certaines parties de l'Asie, tandis que Bayer détenait une position plus ferme en Afrique subsaharienne et dans certains programmes publics en Amérique latine. Le dépôt annuel 2025 d'Organon a montré que les ventes mondiales de NEXPLANON ont diminué de 4 % en 2025, tandis que le portefeuille LARC de Bayer a affiché une croissance de 12,5 % la même année, indiquant que la performance dépendait de plus en plus du mix de canaux et de la géographie plutôt que de la seule force de la marque.

Les mouvements stratégiques en 2026 ont clarifié la direction concurrentielle du marché des implants hormonaux. Organon a obtenu l'approbation de la FDA pour étendre l'utilisation de NEXPLANON à cinq ans et est passé à un modèle de certification des prestataires basé sur le REMS, liant l'accès au produit plus étroitement à l'infrastructure de formation et à la gestion de la conformité. Bayer a séparé une partie de sa valeur LARC dans une nouvelle entité et a attiré 3 milliards EUR, soit 3,4 milliards USD, d'Apollo, soulignant la confiance dans la résilience des flux de trésorerie du marché. Au niveau suivant, Aspen Pharmacare, Gedeon Richter, Amneal Pharmaceuticals et Cadila Healthcare ont concurrencé via la distribution régionale ou des voies génériques, tandis que DKT International et Population Council ont influencé le déploiement axé sur l'accès dans les contextes à faibles revenus.

Les plateformes biodégradables ont également émergé comme une voie perturbatrice dans le marché des implants hormonaux. Les travaux de phase I de FHI 360 sur Casea S étaient importants car ils pourraient éliminer la nécessité d'extraction du dispositif et réduire un obstacle clé de service à l'adoption. La préqualification de l'OMS est restée un filtre concurrentiel majeur, car les fournisseurs qualifiés étaient mieux positionnés pour remporter des appels d'offres multilatéraux et se développer via les systèmes d'approvisionnement public. La formation numérique et l'éducation à distance des prestataires ont gagné en pertinence à mesure que les exigences réglementaires faisaient de la rapidité de certification et de la portée des prestataires des facteurs concurrentiels clés.

Leaders du secteur des implants hormonaux

Bayer AG

Merck & Co., Inc.

AbbVie Inc.

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2026 : Bayer AG a obtenu 3 milliards EUR (3,4 milliards USD) d'Apollo Global Management pour une participation minoritaire non contrôlante dans une nouvelle entité détenant son activité LARC, incluant Jadelle, Mirena, Kyleena et Jaydess.

- Juin 2026 : L'UNFPA Indonésie a lancé le projet REACH avec les ministères indonésiens de la Population et de la Santé, soutenu par la subvention Her Health 2026 d'Organon, pour améliorer l'accès à la planification familiale et la durabilité du financement.

- Mai 2026 : Le Royaume-Uni a approuvé une durée d'utilisation étiquetée de 5 ans pour NEXPLANON chez les femmes en âge de procréer, soutenue par des données d'essai montrant zéro grossesse lors d'une utilisation prolongée.

- Janvier 2026 : La FDA a approuvé la demande supplémentaire d'Organon pour NEXPLANON, prolongeant l'utilisation approuvée de 3 ans à 5 ans, et a introduit un programme REMS pour les prestataires américains certifiés.

Périmètre du rapport mondial sur le marché des implants hormonaux

Selon le périmètre du rapport, un implant hormonal (également connu sous le nom d'implant contraceptif) est une petite tige flexible d'environ la taille d'une allumette. Un prestataire de soins de santé l'insère juste sous la peau du bras supérieur. Il libère lentement une hormone pour prévenir la grossesse pendant 3 à 5 ans.

Le marché des implants hormonaux est segmenté par type de produit, application, utilisateur final, canal de distribution et géographie. Par type de produit, le marché comprend les implants à l'étonogestrel, les implants au lévonorgestrel et d'autres implants hormonaux. Par application, le marché est segmenté en contraception, thérapie hormonale substitutive, régulation menstruelle et autres applications thérapeutiques. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques de gynécologie et de fertilité, centres de santé communautaires, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par canal de distribution, le marché est segmenté en approvisionnement public, approvisionnement en soins de santé privés et circuits de vente au détail et en pharmacie. Par géographie, le marché est analysé dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Implants à l'étonogestrel |

| Implants au lévonorgestrel |

| Autres implants hormonaux |

| Contraception |

| Thérapie hormonale substitutive |

| Régulation menstruelle |

| Autres applications thérapeutiques |

| Hôpitaux |

| Cliniques de gynécologie et de fertilité |

| Centres de santé communautaires |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Approvisionnement public |

| Approvisionnement en soins de santé privés |

| Circuit de vente au détail et en pharmacie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Implants à l'étonogestrel | |

| Implants au lévonorgestrel | ||

| Autres implants hormonaux | ||

| Par application | Contraception | |

| Thérapie hormonale substitutive | ||

| Régulation menstruelle | ||

| Autres applications thérapeutiques | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de gynécologie et de fertilité | ||

| Centres de santé communautaires | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par canal de distribution | Approvisionnement public | |

| Approvisionnement en soins de santé privés | ||

| Circuit de vente au détail et en pharmacie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du secteur des implants hormonaux en 2026 ?

La taille du marché des implants hormonaux est de 0,91 milliard USD en 2026 et devrait atteindre 1,25 milliard USD d'ici 2031 à un CAGR de 6,49 %.

Quelle catégorie de produits génère le plus de revenus ?

Les implants à l'étonogestrel ont dominé les revenus produits avec une part de 45,65 % en 2025, soutenus par une insertion plus facile et un positionnement de marque plus fort.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

La thérapie hormonale substitutive est l'application à la croissance la plus rapide, avec un CAGR projeté de 9,67 % jusqu'en 2031.

Pourquoi l'approvisionnement public est-il si important pour ce secteur ?

L'approvisionnement public détenait 58,88 % de la part des revenus en 2025 et est également le canal de distribution à la croissance la plus rapide à un CAGR de 9,78 %, faisant des achats liés aux gouvernements et aux donateurs un élément central de la demande.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est le marché régional à la croissance la plus rapide, avec un CAGR attendu de 8,56 % jusqu'en 2031, soutenu par la montée en puissance de la planification familiale dans des pays tels que l'Inde et l'Indonésie.

Quels sont les principaux risques pouvant ralentir l'adoption ?

Les principaux risques sont les exigences de formation des prestataires, la dépendance au remboursement et à l'approvisionnement, et les perturbations de l'approvisionnement lorsque les politiques ou le financement des donateurs évoluent trop rapidement.

Dernière mise à jour de la page le: