Taille et Part du Marché du Miel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

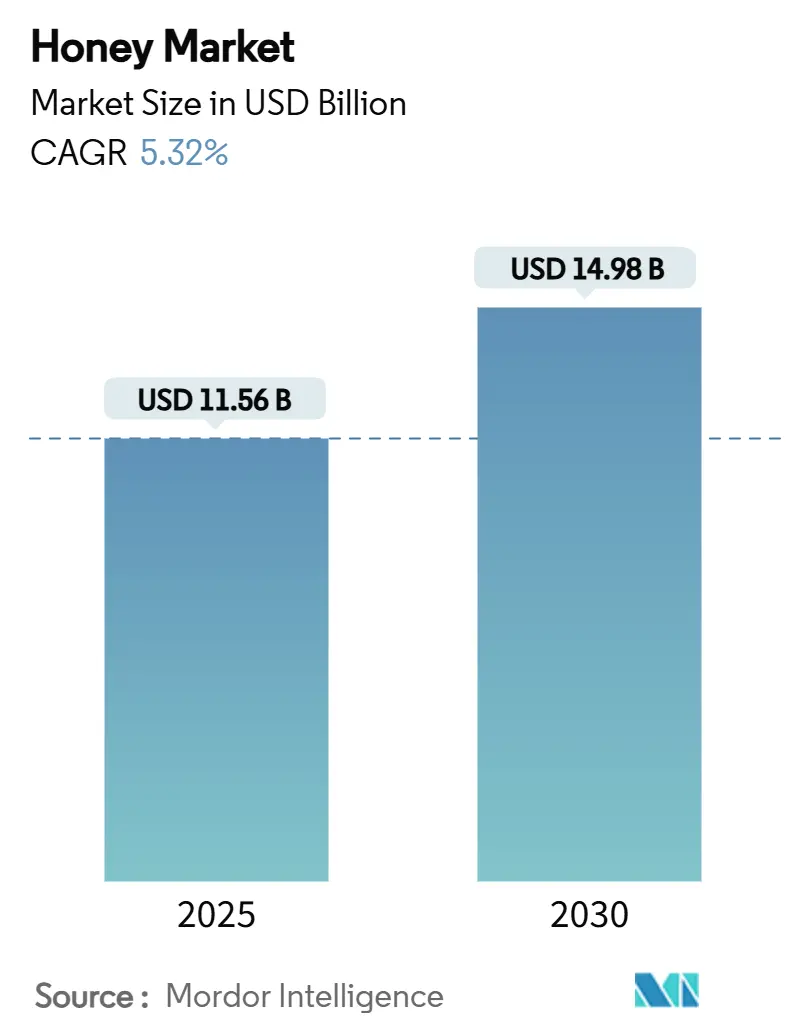

| Taille du Marché (2025) | 11.56 Milliards de dollars |

| Taille du Marché (2030) | 14.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Miel par Mordor Intelligence

La taille du marché du miel, évaluée à 11,56 milliards USD en 2025, devrait atteindre 14,98 milliards USD d'ici 2030, avec un TCAC de 5,32 %. Cette croissance découle de l'adoption accrue des édulcorants naturels, de l'utilisation élargie du miel en tant qu'aliment fonctionnel et d'une demande plus forte de la part des fabricants de produits alimentaires transformés. Le segment du miel monofloral connaît une croissance substantielle sur le marché mondial, porté par l'évolution des préférences des consommateurs vers des variétés premium et de spécialité. Ces miels monofloraux, issus principalement de sources florales uniques telles que l'acacia, le sarrasin ou le trèfle, offrent des saveurs, des arômes et des bienfaits pour la santé distincts. Le segment des aliments et boissons maintient sa position dominante sur le marché mondial du miel, représentant la part de consommation la plus élevée. Les fabricants utilisent de plus en plus le miel comme édulcorant naturel et ingrédient fonctionnel dans les produits de boulangerie, la confiserie, les produits laitiers et les boissons, notamment les thés et les boissons santé. Malgré la croissance du marché, des défis persistent en raison des limitations d'approvisionnement, des exigences d'authentification et des structures de prix premium dans ce marché en développement.

Principaux Enseignements du Rapport

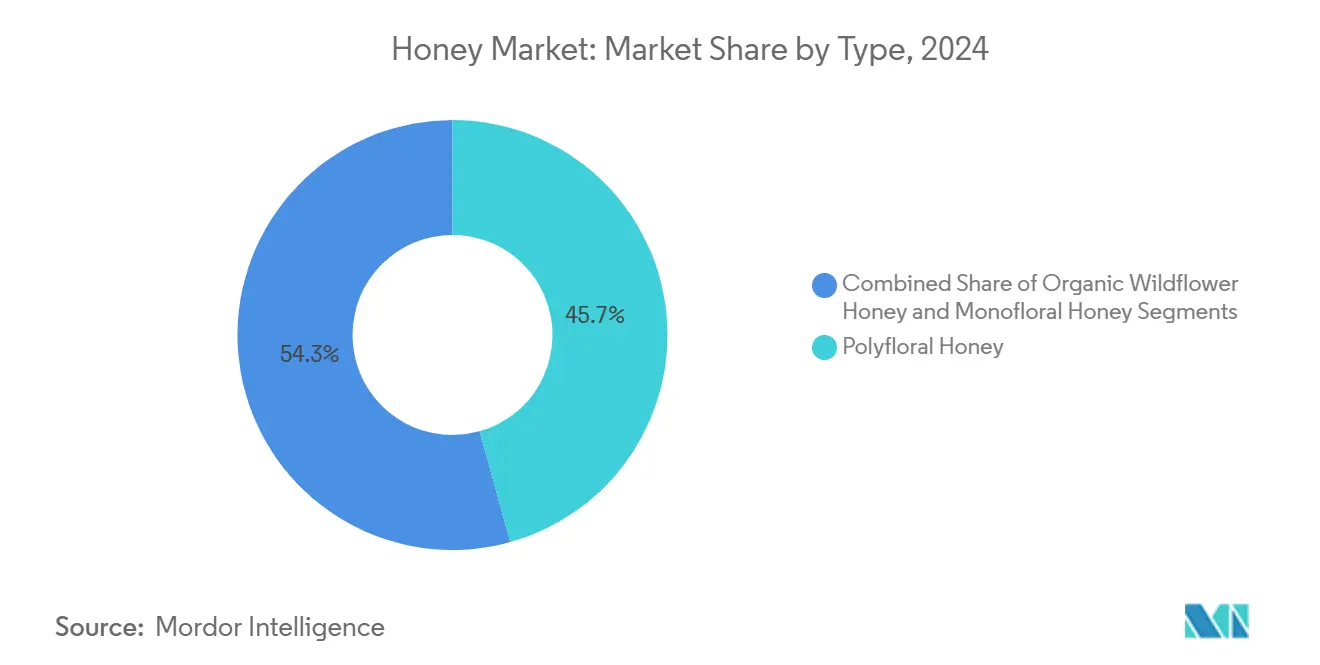

- Par type, le segment du miel polyfloral a dominé avec 45,66 % de la part du marché du miel en 2024, tandis que le miel de fleurs sauvages biologique devrait afficher un TCAC de 8,80 % de 2025 à 2030.

- Par traitement, les méthodes conventionnelles ont représenté 71,95 % de la part du marché du miel en 2024 ; le traitement biologique devrait progresser à un TCAC de 9,56 % jusqu'en 2030.

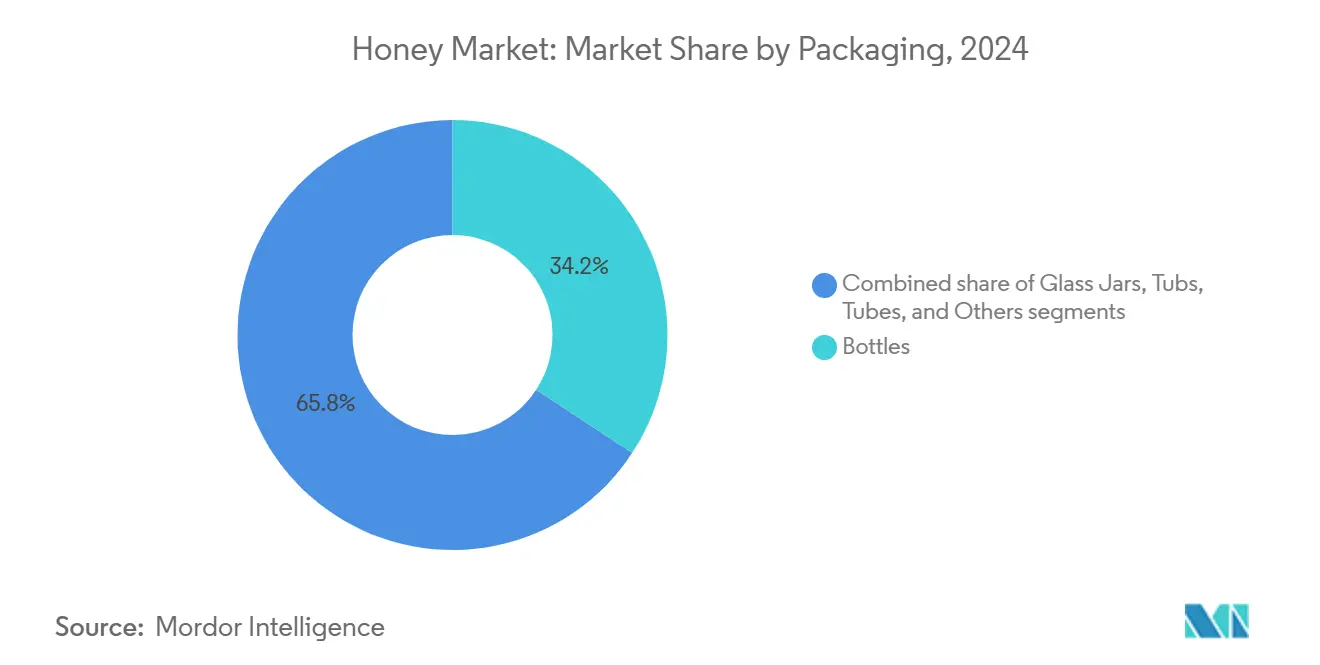

- Par emballage, les bouteilles ont représenté 34,23 % des revenus en 2024, tandis que les bocaux en verre sont en voie d'atteindre un TCAC de 5,87 %.

- Par utilisation finale, le commerce de détail a représenté 60,59 % de la taille du marché du miel en 2024 ; la restauration/HORECA progressera à un TCAC de 8,74 % durant la période de prévision.

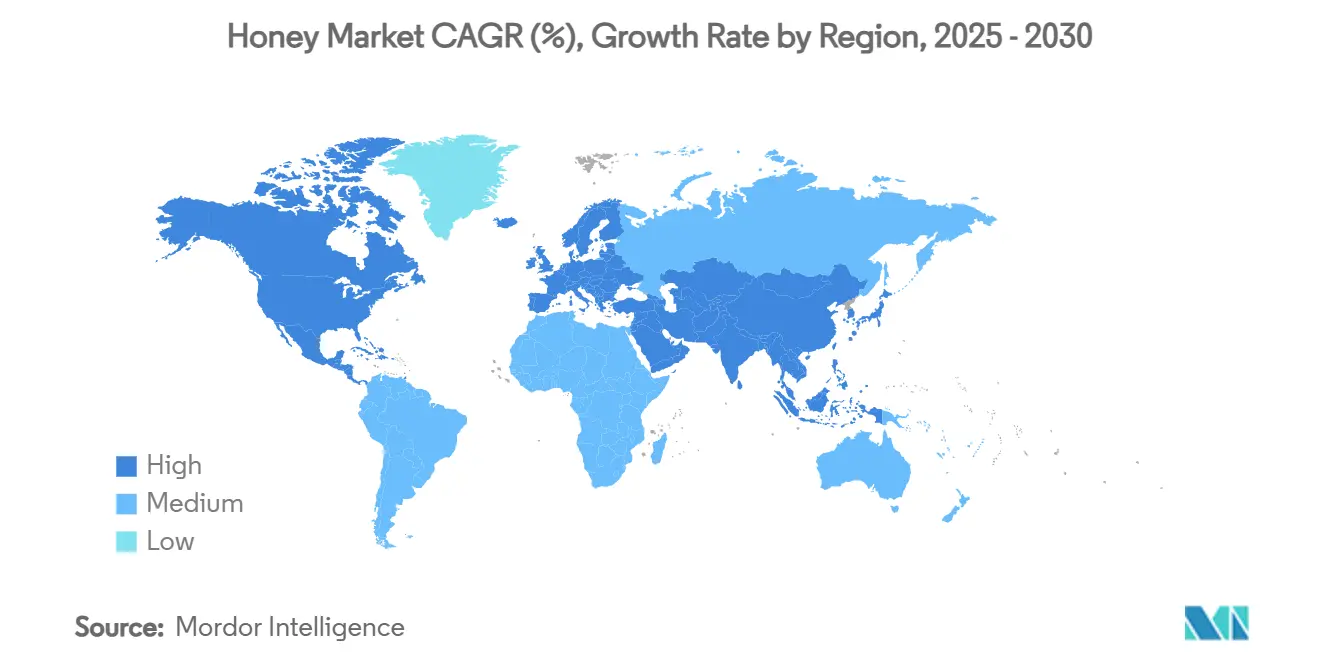

- Par géographie, l'Asie-Pacifique a représenté 33,48 % des ventes en 2024, et la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 7,53 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Miel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution croissante des consommateurs vers les édulcorants naturels | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Conscience sanitaire accrue axée sur l'immunité | +0.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de l'industrie de transformation des aliments et boissons | +0.9% | Mondial, porté par l'Asie-Pacifique et les marchés émergents | Long terme (≥ 4 ans) |

| Soutien gouvernemental et cadres réglementaires | +0.6% | Europe, Amérique du Nord, avec des retombées vers d'autres régions | Moyen terme (2 à 4 ans) |

| Premiumisation via les gammes de miel biologique et certifié | +0.7% | Europe, Amérique du Nord, Australie/Nouvelle-Zélande | Moyen terme (2 à 4 ans) |

| Adoption croissante dans les secteurs pharmaceutique et nutraceutique | +0.5% | Mondial, avec une concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution Croissante des Consommateurs vers les Édulcorants Naturels

Le passage des édulcorants artificiels aux édulcorants naturels stimule la demande de miel, l'étude consommateurs 2024 du Conseil National du Miel montrant que le miel est l'édulcorant préféré lors des repas parmi les consommateurs des États-Unis[1]Source : Conseil National du Miel, Étude sur les Attitudes et l'Utilisation - 2024,

honey.com. Les consommateurs privilégient le miel pour ses propriétés naturelles, son profil aromatique complexe et sa pureté — des attributs que les édulcorants artificiels ne peuvent égaler. Le rapport 2024 du Conseil International d'Information sur l'Alimentation indique que 26 % des consommateurs américains associent les termes « naturel » et « biologique » à une sécurité alimentaire renforcée, ce qui accroît la confiance envers les produits portant ces certifications[2]Source : Conseil International d'Information sur l'Alimentation, Enquête IFIC sur l'Alimentation et la Santé 2024,

foodinsight.org. Les fabricants alimentaires réagissent en reformulant leurs produits pour répondre aux exigences des étiquettes propres, créant de nouvelles opportunités pour l'approvisionnement industriel en miel au-delà des circuits de distribution au détail. Les orientations actualisées de la FDA sur les allégations « naturel » fournissent des lignes directrices claires pour la commercialisation des produits à base de miel. L'impact économique est significatif, car le prix premium du miel par rapport aux édulcorants conventionnels permet des marges plus élevées tout au long de la chaîne d'approvisionnement, tout en augmentant son utilisation dans les aliments transformés. Cette évolution du marché renforce la position du miel en tant qu'ingrédient fonctionnel et choix de confiance pour les consommateurs soucieux de la transparence et de la sécurité alimentaires.

Conscience Sanitaire Accrue Axée sur l'Immunité

La prise de conscience sanitaire post-pandémique a modifié durablement le comportement des consommateurs, positionnant le miel comme un aliment fonctionnel plutôt que comme un simple édulcorant, notamment pour ses propriétés perçues de soutien immunitaire. Ce changement comportemental transcende les frontières démographiques, les consommateurs étant de plus en plus disposés à payer des prix premium pour les produits contenant du miel, comme en témoignent les conclusions du Conseil National du Miel selon lesquelles une part significative des acheteurs soutient les causes favorables aux abeilles. La validation pharmaceutique des propriétés thérapeutiques du miel, notamment les composés méthylglyoxal et dihydroxyacétone du miel de Manuka, apporte une caution scientifique aux perceptions des consommateurs. Cette tendance crée des opportunités de différenciation sur le marché, les producteurs exploitant des variétés florales spécifiques et des méthodes de transformation pour améliorer les concentrations en composés bioactifs. L'accent mis sur l'immunité génère également des schémas de consommation saisonniers, les mois d'hiver affichant une demande accrue pour les remèdes et compléments à base de miel.

Expansion de l'Industrie de Transformation des Aliments et Boissons

La consommation industrielle de miel augmente à mesure que les transformateurs alimentaires intègrent des ingrédients naturels pour répondre aux préférences des consommateurs et se conformer aux réglementations. Selon les Perspectives Agricoles OCDE-FAO 2024-2033, la consommation alimentaire mondiale progressera de 1,2 % par an, les économies émergentes augmentant leur demande d'aliments transformés contenant des édulcorants naturels[3]Source : OCDE, Perspectives Agricoles OCDE-FAO 2024-2033,

oecd.org. Le segment industriel présente des opportunités de volume significatives par rapport aux circuits de distribution au détail, les fabricants nécessitant des approvisionnements en miel réguliers et à grande échelle pour leurs formulations de produits. Cette tendance bénéficie davantage aux variétés de miel standardisées qu'aux produits de spécialité, les transformateurs privilégiant les propriétés fonctionnelles et la prévisibilité des coûts plutôt que le positionnement premium. La croissance de l'industrie de transformation favorise les avancées technologiques dans la manutention, le stockage et les systèmes de contrôle qualité du miel. Cela crée des avantages concurrentiels pour les fournisseurs qui respectent les spécifications industrielles tout en préservant l'intégrité du produit naturel. La Fédération des Industries Alimentaires et des Boissons d'Allemagne (BVE) a rapporté que la production allemande d'aliments et boissons transformés a atteint 252,1 milliards USD (232,6 milliards EUR) en 2023, soit une augmentation de 6 % par rapport à 2022. Cette croissance dans l'un des principaux marchés européens de fabrication alimentaire témoigne de la demande industrielle croissante pour des ingrédients naturels comme le miel, les transformateurs développant leur production pour les marchés intérieurs et à l'exportation. Les fournisseurs de miel qui garantissent qualité, traçabilité et sécurité d'approvisionnement sont bien positionnés pour bénéficier de cette croissance du marché industriel.

Soutien Gouvernemental et Cadres Réglementaires

Les cadres réglementaires soutiennent la production de miel par des subventions directes et des mécanismes d'aide. L'Union Européenne a augmenté le financement apicole de 40 millions EUR en 2019 à 60 millions EUR par an à partir de 2021 dans le cadre de la Politique Agricole Commune[4]Source : Commission Européenne, Agriculture et développement rural,

europa.eu. Ces initiatives comprennent le financement de la recherche, des programmes de formation et le développement des infrastructures pour renforcer la chaîne de valeur. L'UE a créé la Plateforme du Miel en juin 2024 pour renforcer le soutien à l'industrie par des contrôles d'authenticité et le développement du marché. Le soutien gouvernemental inclut des mesures de protection commerciale, telles que les droits antidumping américains sur les importations de miel en provenance du Viêt Nam, du Brésil et d'Argentine, qui contribuent à maintenir des prix stables pour les producteurs nationaux. Ces évolutions réglementaires témoignent d'un engagement politique en faveur de la durabilité de l'industrie apicole, encourageant les investissements dans les capacités de production et les améliorations de la qualité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adultération du miel et préoccupations relatives à l'authenticité | -0.9% | Mondial, particulièrement en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Déclin des populations d'abeilles et stress des cultures lié au climat | -1.1% | Mondial, avec des impacts sévères en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Dépendance à l'alimentation complémentaire | -0.4% | Mondial, concentré dans les régions d'apiculture intensive | Moyen terme (2 à 4 ans) |

| Défis de durabilité et de coûts liés à la transition écologique | -0.6% | Europe, Amérique du Nord, avec extension vers d'autres marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adultération du Miel et Préoccupations Relatives à l'Authenticité

L'adultération du miel et les préoccupations relatives à l'authenticité freinent le marché mondial du miel en érodant la confiance des consommateurs et la crédibilité de l'industrie. Les pratiques généralisées d'adultération rendent difficile pour les consommateurs l'identification de produits de miel authentiques, entraînant une réduction de la demande sur le marché. L'application incohérente des réglementations et la diversité des normes de qualité selon les régions favorisent la prolifération de produits contrefaits, notamment sur les marchés à supervision limitée. Les nouvelles réglementations, telles que les exigences de divulgation d'origine de l'Union Européenne applicables à partir de mi-2026, augmentent les coûts de conformité et pourraient perturber les schémas commerciaux existants. Les préoccupations relatives à l'authenticité affectent tous les segments du marché, même les produits premium faisant l'objet d'un examen minutieux qui freine la croissance du marché. Les petits producteurs n'ont souvent pas accès aux technologies de test sophistiquées nécessaires pour vérifier l'authenticité du miel. L'absence de normes unifiées de certification et d'assurance qualité entrave davantage les efforts de l'industrie pour lutter contre l'adultération.

Déclin des Populations d'Abeilles et Stress des Cultures Lié au Climat

Le marché mondial du miel fait face à des contraintes significatives dues au déclin des populations d'abeilles et au stress des cultures lié au climat. Des recherches menées par des entomologistes de l'Université d'État de Washington indiquent que les colonies d'abeilles mellifères aux États-Unis pourraient diminuer jusqu'à 70 % en 2025, comparé aux pertes annuelles de 40 à 50 % observées au cours de la dernière décennie. De multiples facteurs contribuent à ce déclin, notamment les carences nutritionnelles, les infestations d'acariens, les maladies virales, l'exposition aux pesticides et les changements d'habitat. Les défis liés au climat intensifient ces problèmes en affectant la disponibilité et la qualité des ressources florales nécessaires à la nutrition des abeilles. Les événements météorologiques extrêmes, les perturbations des cycles de floraison et la dégradation des habitats réduisent les sources de nectar et de pollen, entraînant l'affaiblissement des colonies d'abeilles qui deviennent plus vulnérables aux maladies et aux toxines environnementales. Si certaines régions, notamment en Asie, maintiennent des populations d'abeilles stables ou en croissance grâce à des conditions favorables et à des initiatives apicoles commerciales, la situation mondiale reste préoccupante. Le marché du miel pourrait connaître des limitations d'approvisionnement, des fluctuations de prix et un besoin accru d'innovation dans la production de miel et la gestion de la pollinisation sans mesures adéquates de conservation et d'apiculture durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Dominance du Polyfloral au Milieu de la Spécialisation Biologique

Le miel polyfloral détient une part de marché de 45,66 % en 2024, porté par sa large application dans les produits alimentaires et sa large acceptation par les consommateurs. La position de leader du segment est attribuée à son profil aromatique constant et à son rapport coût-efficacité, notamment dans la transformation alimentaire industrielle où un goût standardisé est essentiel. Parallèlement, le miel de fleurs sauvages biologique devrait croître à un TCAC de 8,80 % jusqu'en 2030, porté par une demande croissante d'options sans pesticides.

La croissance du miel de fleurs sauvages biologique s'aligne sur la préférence croissante des consommateurs pour les produits à étiquette propre et les méthodes de production transparentes. La certification biologique offre une assurance qualité et soutient des stratégies de prix premium tout en créant des barrières à l'entrée sur le marché pour les producteurs conventionnels. Les préférences régionales varient considérablement, les consommateurs européens favorisant les variétés monoflorales et les marchés nord-américains préférant les mélanges polyfloraux, ce qui influence les stratégies d'expansion des producteurs.

Par Traitement : Échelle Conventionnelle Versus Primes Biologiques

Le marché du miel présente une division nette dans les méthodes de traitement, le traitement conventionnel détenant 71,95 % de part de marché en 2024, tandis que le traitement biologique progresse à un TCAC de 9,56 % jusqu'en 2030. Cette croissance du traitement biologique découle de la disposition des consommateurs à payer des prix plus élevés pour des produits qu'ils perçoivent comme purs et respectueux de l'environnement. Le traitement conventionnel reste dominant en raison de ses économies d'échelle et de ses réseaux de distribution établis, notamment dans les applications industrielles où l'efficacité des coûts est cruciale.

L'expansion du segment biologique est soutenue par les réglementations et les programmes de sensibilisation des consommateurs qui mettent en avant les distinctions entre les méthodes de traitement. Selon le Ministère des Affaires Étrangères du CBI, l'Europe domine les importations de miel biologique avec 48 % des importations mondiales de miel certifié, évaluées à 986 millions EUR en 2023. Cela démontre une forte acceptation du marché pour les produits premium avec des certifications d'origine et de traitement spécifiques. La division dans les méthodes de traitement stimule également l'innovation, les producteurs biologiques développant de nouvelles méthodes de conservation et des systèmes de contrôle qualité qui maintiennent la pureté du produit sans additifs synthétiques. Ce développement bénéficie aux producteurs capables de démontrer un traitement biologique efficace tout en répondant aux exigences de production à grande échelle.

Par Emballage : La Durabilité Stimule l'Innovation dans le Verre

Les bouteilles détiennent une part de marché de 34,23 % en 2024, maintenant leur position dominante grâce à leur efficacité en termes de coûts et à leur large acceptation par les consommateurs. Les bocaux en verre devraient progresser à un TCAC de 5,87 % jusqu'en 2030, portés par des préférences croissantes en matière de durabilité dans les choix d'emballage. Le segment de l'emballage reflète les tendances de sensibilisation environnementale, les consommateurs évaluant les matériaux d'emballage et recherchant des options recyclables qui complètent les attributs naturels du miel. Les bocaux en verre bénéficient d'un positionnement premium grâce à leur réutilisabilité et leur attrait esthétique, notamment dans les segments du miel cadeau et de spécialité.

Les tubes et les barquettes répondent à des besoins spécifiques du marché, les tubes gagnant en adoption dans les applications de restauration où le contrôle des portions et l'hygiène sont essentiels, tandis que les barquettes ciblent les consommateurs en gros privilégiant la valeur. Les développements en matière d'emballage incluent des solutions technologiques intégrées pour l'authentification et la traçabilité des produits, répondant aux préoccupations de qualité et améliorant la confiance des consommateurs. Les réglementations environnementales en Europe et en Amérique du Nord soutiennent la croissance de l'emballage en verre, les producteurs s'alignant sur les exigences de l'économie circulaire et utilisant la performance environnementale pour différencier leurs produits.

Par Utilisation Finale : L'Élan de la Restauration Défie la Dominance du Commerce de Détail

Le segment du commerce de détail détient une part de marché de 60,59 % en 2024, soutenu par des réseaux de distribution établis et des habitudes d'achat constantes des consommateurs. Parallèlement, les segments de la restauration/HORECA devraient progresser à un TCAC de 8,74 % jusqu'en 2030, portés par l'adoption accrue du miel comme édulcorant naturel dans les restaurants et les hôtels. La position de leader du segment de détail découle du rôle du miel en tant que produit de base du foyer, la distribution en supermarché permettant un large accès des consommateurs et une visibilité des produits.

Le segment industriel sert les entreprises de transformation alimentaire qui nécessitent des alternatives aux édulcorants naturels, opérant selon des exigences de prix et de qualité distinctes par rapport aux marchés de consommation. L'expansion du segment de la restauration reflète l'utilisation croissante du miel dans les cuisines professionnelles en tant qu'ingrédient qui rehausse les saveurs tout en répondant aux exigences des étiquettes propres. Les hôtels et restaurants du segment HORECA utilisent de plus en plus des variétés de miel de spécialité pour améliorer leurs offres et soutenir des stratégies de prix premium.

Analyse Géographique

L'Asie-Pacifique domine le marché mondial du miel avec une part de 33,48 % en 2024. Le leadership de la région découle d'une infrastructure apicole étendue, de conditions climatiques favorables et du soutien gouvernemental aux exportations agricoles. Les préoccupations de qualité concernant le miel chinois créent une segmentation du marché entre les segments de produits de base et premium. L'Inde émerge comme un acteur significatif tant dans la production que dans la consommation, avec des recherches sur l'optimisation de l'élevage d'Apis cerana indiquant un investissement continu dans les variétés d'abeilles indigènes qui pourraient remodeler la dynamique de l'offre régionale.

Le Moyen-Orient et l'Afrique affichent la plus forte croissance régionale avec un TCAC de 7,53 % jusqu'en 2030, reflétant le développement des marchés émergents et la sensibilisation croissante des consommateurs aux bienfaits du miel pour la santé. Les Émirats Arabes Unis servent de plaque tournante régionale avec 22 milliards USD d'importations agricoles en 2023, selon le rapport du Département de l'Agriculture des États-Unis (USDA), créant des opportunités de distribution pour les fournisseurs internationaux de miel cherchant à accéder au marché du Moyen-Orient. L'Europe et l'Amérique du Nord représentent des marchés matures aux caractéristiques distinctes. L'Europe représente 52 % des importations mondiales de miel, tandis que l'Amérique du Nord, menée par les États-Unis, consomme plus de 400 millions de livres par an contre une production intérieure de seulement 140 millions de livres selon le rapport USA Customs Clearance 2023.

Le marché européen met l'accent sur la qualité et l'authenticité, avec de nouvelles exigences d'étiquetage imposant la divulgation de l'origine d'ici mi-2026 et 60 millions EUR de soutien annuel à l'apiculture créant des avantages concurrentiels pour les producteurs nationaux selon la Commission Européenne. L'Amérique du Sud contribue significativement au commerce mondial, l'Argentine et le Brésil figurant parmi les principaux exportateurs malgré les droits antidumping américains auxquels ils font face. Une étude récente a révélé des pertes annuelles de colonies de 30,4 % en Amérique latine, indiquant des défis de production qui pourraient affecter les chaînes d'approvisionnement mondiales.

Paysage Concurrentiel

Le marché du miel présente une forte fragmentation, indiquant un secteur où les producteurs régionaux et les marques multinationales opèrent sans qu'aucune entreprise ne détienne une part de marché dominante significative. Cette fragmentation résulte de la diversité des régions de production, des préférences variées des consommateurs et des faibles barrières à l'entrée. Les principaux acteurs du marché comprennent Hive & Wellness Australia Pty Ltd, Barkman Honey LLC, Dabur India, Comvita Limited et J.M. Smucker Company.

Les entreprises qui gèrent efficacement les exigences réglementaires tout en maintenant des normes de qualité acquièrent des avantages concurrentiels, comme en témoigne la certification B Corp de Comvita en 2023, qui a renforcé sa position dans les segments de marché premium grâce à des pratiques de durabilité vérifiées et à un approvisionnement éthique. Les entreprises se concentrent sur des stratégies d'intégration verticale et d'expansion géographique pour contrôler leurs chaînes d'approvisionnement des opérations apicoles à la distribution au détail et pénétrer de nouveaux marchés de consommation dans différentes régions.

Des opportunités de marché existent dans les applications pharmaceutiques, où les propriétés médicales du miel de Manuka commandent des prix plus élevés en raison de ses propriétés antibactériennes et cicatrisantes avérées, et dans la transformation alimentaire industrielle, où la demande d'édulcorants naturels stimule la croissance des volumes dans les secteurs de la boulangerie, des boissons et de la confiserie. La concurrence s'est intensifiée alors que les producteurs de spécialité défient les entreprises établies en utilisant la certification biologique, l'authentification de l'origine et la distribution directe aux consommateurs pour gagner des parts de marché dans les segments à haute valeur ajoutée, notamment dans les catégories de miel premium et thérapeutique.

Leaders du Secteur du Miel

Hive & Wellness Australia Pty Ltd

Barkman Honey LLC

J.M. Smucker Company

Comvita Limited

Dabur India Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Wisdom Natural Brands, société mère des substituts naturels du sucre SweetLeaf, a lancé Drizzle Honey sur le marché américain à la suite de son acquisition de la marque canadienne de miel en novembre. La gamme initiale de produits comprend le Miel Brut Doré, le Miel Brut Blanc et le Miel Brut Doré au Curcuma, disponibles dans les magasins Fresh Thyme, sur Amazon et sur le site web de Drizzle Honey. L'entreprise prévoit des lancements de produits supplémentaires et une expansion en distribution tout au long de l'année.

- Janvier 2024 : Dabur, l'une des principales entreprises dans le domaine de l'ayurvédique et des soins personnels, a récemment investi environ 135 crores INR dans l'expansion de son site de fabrication dans le sud de l'Inde. Cette démarche vise à renforcer la capacité de production de ses produits phares, notamment Dabur Honey, Dabur Red Paste et les désodorisants Odonil.

- Janvier 2024 : APIS Honey a lancé Apis Organic Honey, issu du Cachemire. Les produits sont disponibles dans des bocaux en verre attrayants. Les produits sont disponibles dans différents circuits de distribution au détail à travers l'Inde.

- Novembre 2023 : Nutriplus a lancé Busy Bee Monofloral Honey, une gamme de miels monofloraux 100 % bruts, biologiques et non pasteurisés. Les produits sont issus d'apicultures éthiques et de communautés coopératives rurales. Le miel est récolté à des températures de ruche contrôlées et mis en bouteille sans additifs, préservant sa composition naturelle en enzymes, 22 types d'acides aminés, vitamines et 27 minéraux, dont le calcium, le fer, le zinc, le magnésium, le potassium, les vitamines B et le sélénium.

Portée du Rapport sur le Marché Mondial du Miel

| Miel Monofloral |

| Miel de Fleurs Sauvages Biologique |

| Miel Polyfloral |

| Conventionnel |

| Biologique |

| Bocaux en Verre |

| Bouteilles |

| Barquettes |

| Tubes |

| Autres |

| Commerce de Détail |

| Industrie |

| Restauration/HORECA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie Saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Miel Monofloral | |

| Miel de Fleurs Sauvages Biologique | ||

| Miel Polyfloral | ||

| Par Traitement | Conventionnel | |

| Biologique | ||

| Par Emballage | Bocaux en Verre | |

| Bouteilles | ||

| Barquettes | ||

| Tubes | ||

| Autres | ||

| Par Utilisation Finale | Commerce de Détail | |

| Industrie | ||

| Restauration/HORECA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie Saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du miel ?

Le marché du miel est évalué à 11,56 milliards USD en 2025 et devrait atteindre 14,98 milliards USD d'ici 2030.

Quelle région est en tête du marché du miel ?

L'Asie-Pacifique a représenté 33,48 % des ventes mondiales en 2024, portée par la capacité de production et d'exportation dominante de la Chine.

Pourquoi les bocaux en verre gagnent-ils des parts dans l'emballage du miel ?

Les bocaux en verre progressent à un TCAC de 5,87 % car les consommateurs et les régulateurs privilégient les emballages recyclables et à l'aspect premium qui s'alignent sur les objectifs de durabilité.

Comment le traitement biologique influencera-t-il la croissance future ?

Le traitement biologique est prévu à un TCAC de 9,56 % car les produits certifiés commandent des primes de prix significatives et répondent aux réglementations de plus en plus strictes sur les résidus.

Dernière mise à jour de la page le: