Taille et Part du Marché des Opérateurs de Réseau Mobile Télécom au Honduras

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

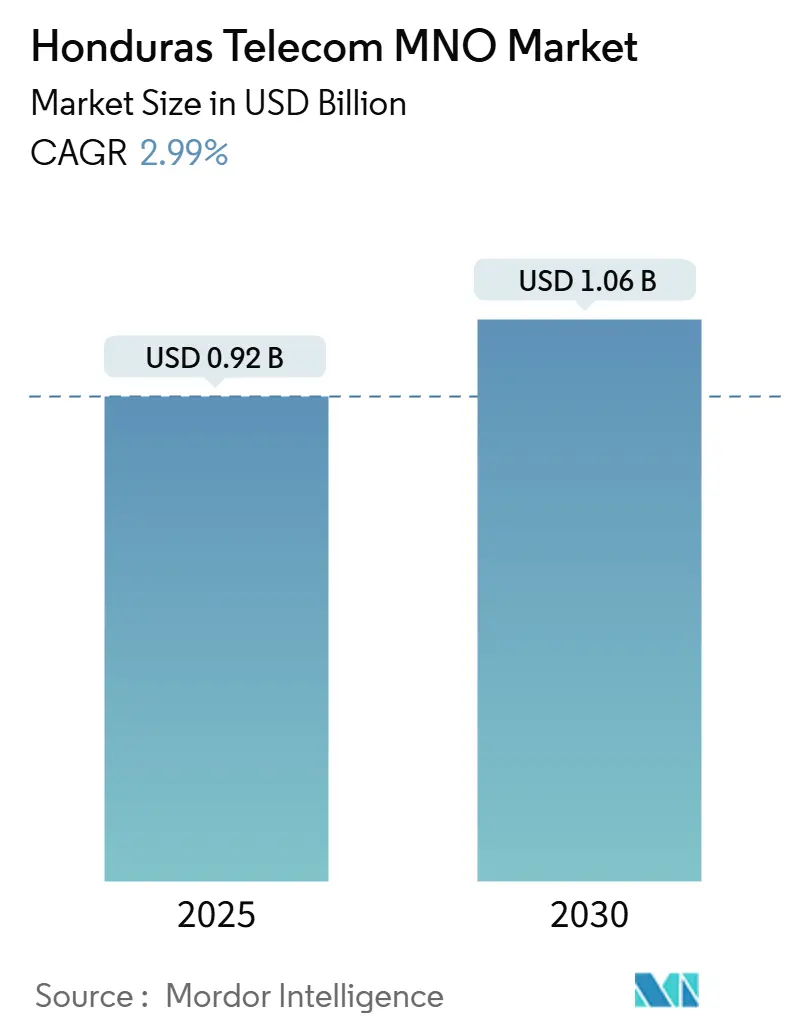

| Taille du Marché (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2030) | 1.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.99% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Télécom au Honduras par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile télécom au Honduras est estimée à 0,92 milliard USD en 2025, et devrait atteindre 1,06 milliard USD d'ici 2030, à un CAGR de 2,99 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 7,70 millions d'abonnés en 2025 à 8,80 millions d'abonnés d'ici 2030, à un CAGR de 2,63 % durant la période de prévision (2025-2030).

La dynamique du marché des opérateurs de réseau mobile télécom au Honduras repose sur un taux élevé de pénétration mobile de 87,57 %, une couverture 4G en expansion qui dessert déjà 80 % de la population, et d'importants programmes d'investissement des opérateurs ciblant les mises à niveau de capacité et les déploiements en zones rurales. Le glissement de la demande de la voix vers les services numériques est renforcé par la progression de la pénétration des smartphones, l'utilisation de la monnaie mobile portée par la diaspora et le programme République Numérique du gouvernement, qui encouragent tous des flux de revenus centrés sur les données. Les accords de partage de tours entre opérateurs, notamment l'accord de cession-bail de 975 millions USD de Millicom avec SBA Communications, réduisent davantage les coûts de déploiement et soutiennent les gains de qualité de service.

Principaux Enseignements du Rapport

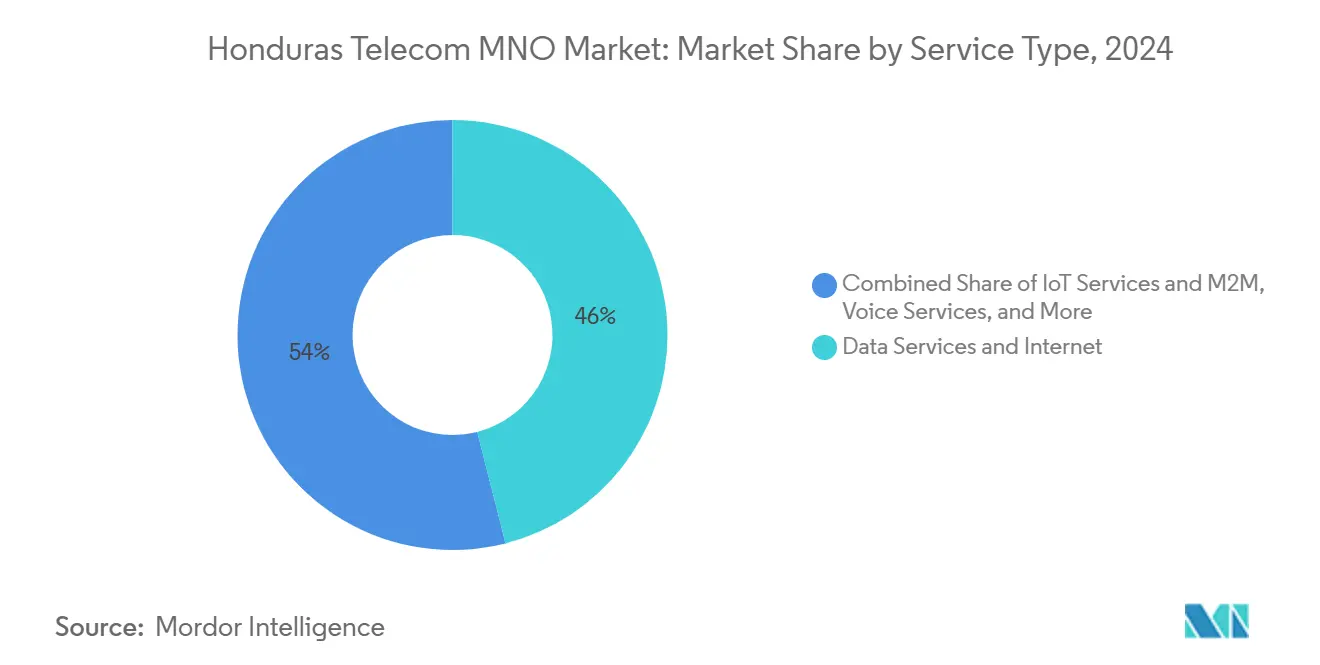

- Par type de service, les services de données ont dominé avec une part de revenus de 46,04 % en 2024 ; les services IoT et M2M devraient se développer à un CAGR de 3,43 % jusqu'en 2030.

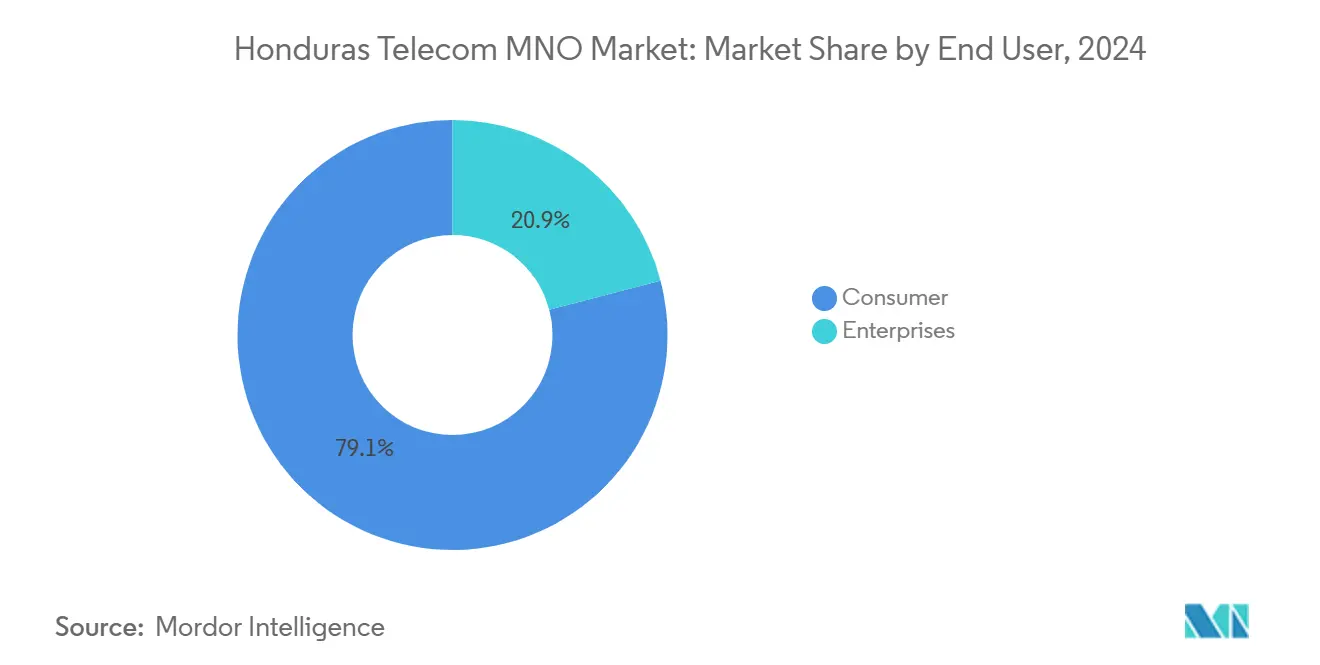

- Par utilisateur final, les consommateurs représentent 79,06 % des revenus de 2024 ; le segment entreprises progresse à un CAGR de 4,15 % jusqu'en 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Télécom au Honduras

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Extension de la couverture 4G LTE dans les régions rurales | +0.8% | National (municipalités rurales) | Moyen terme (2-4 ans) |

| Croissance de la consommation de données mobiles par habitant | +0.7% | Centres urbains avec extension vers les zones rurales | Court terme (≤ 2 ans) |

| Attributions de spectre gouvernementales pour la préparation à la 5G | +0.4% | National, en commençant par Tegucigalpa et San Pedro Sula | Long terme (≥ 4 ans) |

| Augmentation de la pénétration des smartphones via des appareils chinois abordables | +0.6% | National | Court terme (≤ 2 ans) |

| Demande soutenue par la diaspora pour les services financiers numériques | +0.5% | Communautés bénéficiaires de transferts de fonds | Moyen terme (2-4 ans) |

| Adoption rapide de l'accès sans fil fixe par les PME | +0.3% | Zones d'affaires urbaines et semi-urbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Extension de la Couverture 4G LTE dans les Régions Rurales

Les déploiements en zones rurales réduisent le fossé de connectivité qui laisse encore plus d'un tiers des villages honduriens mal desservis, malgré une disponibilité nationale de la 4G dépassant désormais 80 % des habitants. Le Plan National d'Attribution des Fréquences de la CONATEL incite aux obligations de couverture, tandis que l'accord portant sur 7 000 sites entre Millicom et SBA Communications garantit la densité des tours dans les zones à faible ARPU. L'extension de la portée du réseau est essentielle car l'adoption du haut débit mobile présente une corrélation positive avec la hausse du PIB par habitant, faisant de la connectivité rurale une priorité partagée entre politique publique et intérêts commerciaux. [1]Comisión Nacional de Telecomunicaciones, "Plan Nacional de Atribución de Frecuencias," conatel.gob.hn

Croissance de la Consommation de Données Mobiles par Habitant

Les vitesses de téléchargement médianes ont dépassé 35 Mbps, permettant la diffusion vidéo en continu, les réseaux sociaux et l'utilisation du cloud à grande échelle. Les données représentent déjà 46,04 % du chiffre d'affaires des opérateurs, et la progression de la pénétration des smartphones — portée par des modèles chinois à bas coût et des plans de financement d'appareils — maintient une croissance du trafic plus rapide que celle du nombre d'abonnés. La différenciation concurrentielle s'est donc déplacée vers la qualité de la diffusion de contenu et les services numériques groupés. [2]International Trade Administration, "Honduras – Télécommunications," trade.gov

Attributions de Spectre Gouvernementales pour la Préparation à la 5G

Bien que les acteurs du marché des opérateurs de réseau mobile télécom au Honduras n'anticipent pas de déploiement commercial de la 5G avant 2028, la CONATEL libère des blocs de bandes moyennes, en s'alignant sur les objectifs de la République Numérique et les résultats de la Conférence Mondiale des Radiocommunications. Des feuilles de route spectrales prévisibles réduisent le risque d'investissement et permettent aux opérateurs de planifier des stratégies de migration réutilisant l'infrastructure existante dans la mesure du possible, améliorant ainsi le rendement du capital investi à long terme.

Augmentation de la Pénétration des Smartphones via des Appareils Chinois Abordables

La politique tarifaire agressive des fabricants d'équipements d'origine chinois a porté le taux de possession de smartphones bien au-dessus de 60 % du total des connexions mobiles, y compris de nombreux primo-adoptants en zones rurales. Une plus grande capacité des appareils élargit l'engagement avec les forfaits de données et les services financiers mobiles tels que Tigo Money, soutenant de nouvelles couches de revenus au-delà de la connectivité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Niveaux élevés de pauvreté limitant la croissance de l'ARPU | -0.4% | National (accent sur les zones rurales) | Long terme (≥ 4 ans) |

| Infrastructure nationale de fibre dorsale limitée | -0.3% | National, plus marqué dans les zones rurales | Moyen terme (2-4 ans) |

| Coupures d'électricité persistantes affectant la disponibilité des tours | -0.2% | National | Court terme (≤ 2 ans) |

| Frais complexes de droit de passage municipaux ralentissant le déploiement de la fibre | -0.2% | Corridors urbains et semi-urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Niveaux Élevés de Pauvreté Limitant la Croissance de l'ARPU

Bien que la pénétration du marché des opérateurs de réseau mobile télécom au Honduras soit élevée, le revenu disponible reste contraint. Les dépenses télécom des ménages représentent une proportion plus élevée des revenus que dans les économies de l'OCDE et maintiennent le taux d'adoption du prépayé au-dessus de 90 %. Les forfaits à plusieurs niveaux contribuent à protéger les volumes, mais limitent le potentiel d'expansion de l'ARPU sur l'horizon de prévision. [3]Département d'État américain, "Déclaration sur le Climat d'Investissement : Honduras 2024," state.gov

Infrastructure Nationale de Fibre Dorsale Limitée

Le Honduras se classe encore bas dans les tests de vitesse du haut débit fixe, avec seulement 28,84 Mbps de vitesse de téléversement médiane. Une dorsale fibre nationale insuffisante augmente les coûts de transport et limite la capacité du réseau, en particulier dans les zones urbaines denses où la croissance du trafic 4G est la plus forte. Les prêts multilatéraux en cours étendent la portée, mais les déploiements de fibre en dernier kilomètre restent soumis à des lourdeurs administratives municipales qui retardent la monétisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Transforment les Revenus

Les services de données et internet ont représenté 46,04 % de la taille du marché des opérateurs de réseau mobile télécom au Honduras en 2024 et devraient rester le pilier de revenus dominant jusqu'en 2030. La voix génère encore des flux de trésorerie substantiels mais fait face à une substitution progressive par la messagerie OTT. Les services IoT et M2M, aujourd'hui un segment à faible base, constituent le segment à la croissance la plus rapide avec un CAGR de 3,43 %, bénéficiant des projets pilotes de villes intelligentes et des déploiements de télématique de flotte. La part de marché des opérateurs de réseau mobile télécom au Honduras pour les forfaits axés sur les données est renforcée par des vitesses de téléchargement médianes dépassant 35 Mbps et des mises à niveau de tours permettant une modulation avancée, tandis que la vidéo OTT et la PayTV ajoutent une marge de vente additionnelle. La combinaison multi-services de Millicom — environ un tiers câble, moitié mobile et 10 % services financiers — illustre le changement structurel que les opérateurs poursuivent pour la résilience des marges.

Les partenariats de contenu en langue espagnole, les forfaits de réseaux sociaux à tarification nulle et les programmes progressifs de report de données augmentent encore la valeur vie client. L'accès sans fil fixe via la 4G élargit également les marchés du haut débit adressables là où les boucles en cuivre sont absentes, soutenant la diversification des services.

Par Utilisateur Final : Dominance des Consommateurs avec un Potentiel de Croissance Entreprises

Les utilisateurs consommateurs ont contribué à hauteur de 79,06 % de la taille du marché des opérateurs de réseau mobile télécom au Honduras en 2024. Les importants transferts de fonds de la diaspora — 7,5 milliards USD annuellement — financent les achats d'appareils et les recharges, soutenant les volumes prépayés même en période de volatilité macroéconomique. Cependant, les revenus entreprises devraient se développer à un CAGR de 4,15 % à mesure que les PME adoptent le stockage cloud, la cybersécurité et le haut débit par accès sans fil fixe. Les mandats de la République Numérique du gouvernement encouragent également les ministères et les municipalités à migrer vers des plateformes d'e-procurement et de télésanté, élargissant la demande institutionnelle de données. La part de marché des opérateurs de réseau mobile télécom au Honduras pour la connectivité entreprises reste modeste mais en hausse à mesure que les catalogues de services s'étendent au SD-WAN, à la gestion des SIM IoT et au versement de salaires par monnaie mobile.

Les offres combinant capacité mobile et fixe, les accords de niveau de service et la gestion de comptes dédiée figurent désormais dans les offres des opérateurs, positionnant les opérateurs comme des partenaires ICT stratégiques plutôt que de simples fournisseurs de connectivité. Cette tendance devrait s'accélérer une fois les contraintes de la dorsale fibre levées, permettant des accords de niveau de service à plus haute valeur ajoutée.

Analyse Géographique

Les disparités urbaines-rurales façonnent les priorités d'investissement. Tegucigalpa et San Pedro Sula représentent une part disproportionnée du PIB et génèrent les profils d'ARPU les plus élevés, aidées par une couverture 4G quasi omniprésente et une densification continue de la fibre. Le projet de District Technologique de San Pedro Sula, soutenu par un prêt de 11 millions USD de la Banque Interaméricaine de Développement, illustre les ambitions de ville intelligente au niveau municipal qui stimulent la connectivité entreprises et la demande de Wi-Fi public. Les zones rurales accusent encore un retard, avec une disponibilité de la 4G atteignant 50,7 % dans les districts isolés, mais le partage de tours et les subventions au service universel réduisent l'écart de couverture. Les communautés indigènes de la Mosquitia Hondureña restent mal desservies, mais les réseaux maillés communautaires démontrent que des solutions à faible coût peuvent étendre l'empreinte de service là où le retour sur investissement classique est faible.

Les cartes spectrales géographiques indiquent que les nouveaux blocs de 700 MHz prioriseront les corridors peu peuplés, offrant une meilleure propagation et réduisant le nombre de sites par kilomètre carré. Ces mêmes bandes prennent en charge l'accès sans fil fixe, une option haut débit convaincante pour les PME rurales dépourvues de cuivre ou de fibre. La croissance du marché des opérateurs de réseau mobile télécom au Honduras dépend donc de l'équilibre entre la densification dans les villes à forte concentration de richesse et une allocation disciplinée du capital dans les zones à faible densité.

Les flux de transferts de fonds se concentrent dans les départements occidentaux, catalysant l'adoption de la monnaie mobile et de la micro-assurance, tandis que les régions côtières des Caraïbes bénéficient de l'activité portuaire qui exige un suivi IoT fiable pour les chaînes logistiques. Les risques liés aux conditions météorologiques, notamment les pannes induites par les ouragans, soulignent l'importance stratégique de la diversification des chemins de transport et des batteries de secours sur les sites de tours.

Paysage Concurrentiel

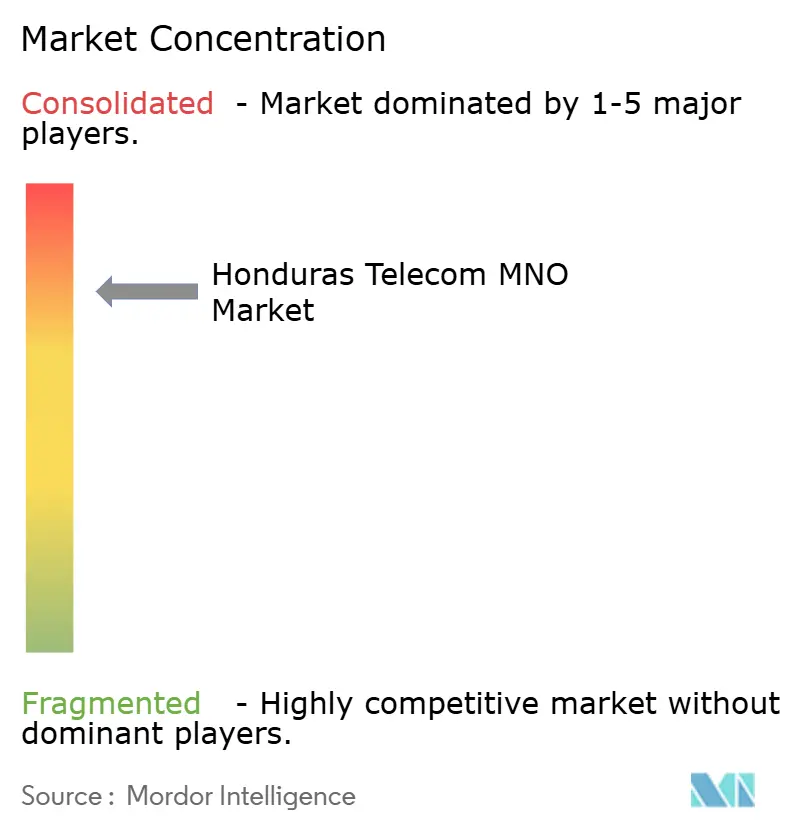

La structure du marché des opérateurs de réseau mobile télécom au Honduras est très concentrée : deux filiales multinationales détiennent 99 % de la part combinée, ce qui se traduit par un score de concentration de marché de 8. Tigo Honduras est en tête avec environ 60 %, s'appuyant sur une empreinte rurale supérieure et un leadership reconnu en matière de couverture 4G. Claro Honduras détient environ 39 %, se différenciant par un débit de diffusion de contenu moyen plus élevé et un programme de fibre latino-américain de 200 millions USD qui accroît l'échelle de la dorsale. La part inférieure à 1 % de Hondutel reflète un sous-investissement prolongé et des sorties de trésorerie historiques qui ont érodé sa compétitivité.

La concurrence sur les services est centrée sur le groupement plutôt que sur les guerres de prix. Tigo pousse des offres quadruple-play — mobile, PayTV, haut débit fixe et monnaie mobile — pour augmenter la part de portefeuille des ménages. Claro met l'accent sur les programmes de fidélité post-payé et les subventions d'appareils. Les deux géants fidélisent les clients via le financement d'appareils sans intérêt, les bonus prépayés et les passes de réseaux sociaux illimités. La qualité du réseau est utilisée comme principal levier concurrentiel, soutenu par le partage de tours pour réduire les dépenses en capital redondantes.

Les partenariats stratégiques sous-tendent l'efficacité. La cession de tours de Millicom à SBA Communications pour 975 millions USD accorde des baux à long terme à un coût du capital inférieur, orientant les liquidités libérées vers la capacité 4G et les préparatifs futurs pour la 5G. Claro bénéficie de l'échelle d'approvisionnement régional d'América Móvil pour les équipements cœur de réseau et la fibre. Les portefeuilles de solutions entreprises s'étendent à l'IoT, à la cybersécurité et à l'interconnexion cloud, tandis que les obligations de couverture rurale deviennent un différenciateur de réputation alignant les opérateurs sur les objectifs nationaux d'inclusion.

Leaders du Secteur des Opérateurs de Réseau Mobile Télécom au Honduras

Tigo Honduras (Millicom)

Claro Honduras (America Movil)

Hondutel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : La CONATEL a mis à jour son Plan National d'Attribution des Fréquences pour optimiser le spectre en fonction de l'évolution de la demande télécom Vlex.

- Octobre 2024 : Millicom (Tigo) et SBA Communications ont conclu un accord de cession-bail de tours de 975 millions USD portant sur 7 000 sites BNamericas.

- Septembre 2024 : Claro a confirmé un investissement régional de 200 millions USD dans la fibre pour soutenir une infrastructure prête pour l'IA BNamericas.

- Août 2024 : Le Honduras a atteint 80 % de couverture 4G de la population, soutenu par un CAGR de 6,5 % du nombre de tours Telecom Advisory Services.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Télécom au Honduras

| Services Voix |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Voix |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des opérateurs de réseau mobile télécom au Honduras en 2025 ?

La taille du marché des opérateurs de réseau mobile télécom au Honduras s'élève à 918,39 millions USD en 2025.

Quel est le CAGR attendu pour les revenus des opérateurs de réseau mobile honduriens jusqu'en 2030 ?

Le chiffre d'affaires total devrait progresser à un CAGR de 2,99 % durant la période 2025-2030.

Quel opérateur détient la plus grande part d'abonnés au Honduras ?

Tigo Honduras est en tête avec environ 60 % de part de marché des opérateurs de réseau mobile télécom au Honduras.

Quel type de service connaît la croissance la plus rapide ?

Les services IoT et M2M affichent la croissance prévisionnelle la plus élevée avec un CAGR de 3,43 % jusqu'en 2030.

Quelles initiatives préparent le Honduras à la 5G ?

La feuille de route spectrale de la CONATEL et les projets de la République Numérique alignent le spectre, la fibre et la demande d'e-gouvernement pour permettre les futurs lancements de la 5G.

Pourquoi les revenus entreprises devraient-ils dépasser la croissance des revenus consommateurs ?

Les PME et les organismes publics accélèrent leur transformation numérique, stimulant la demande de services cloud, de cybersécurité et d'accès sans fil fixe à un CAGR de 4,15 % jusqu'en 2030.

Dernière mise à jour de la page le: