Taille et Part du Marché des Dispositifs de Dépistage du Sommeil à Domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.49 Milliards de dollars |

| Taille du Marché (2031) | 6.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Dépistage du Sommeil à Domicile par Mordor Intelligence

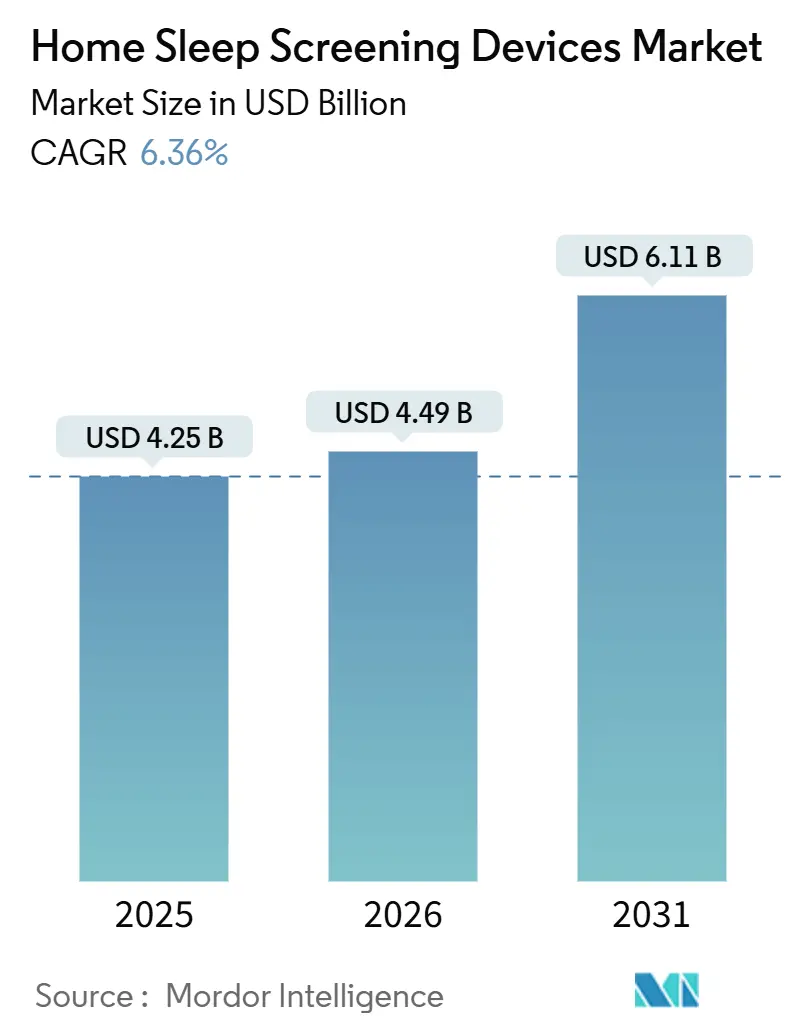

La taille du Marché des Dispositifs de Dépistage du Sommeil à Domicile devrait passer de 4,25 milliards USD en 2025 à 4,49 milliards USD en 2026 et atteindre 6,11 milliards USD d'ici 2031, à un CAGR de 6,36 % sur la période 2026-2031.

L'adoption est portée par le remboursement aligné sur les payeurs, l'infrastructure de télémédecine et la notation assistée par IA qui permettent aux équipes de soins primaires de prescrire des tests autrefois réservés aux laboratoires du sommeil [1]Centers for Medicare & Medicaid Services, "Règle finale du barème des honoraires des médecins 2025," CMS.gov. Dans le même temps, le plafond de croissance du marché reflète des limites cliniques, car les dispositifs à domicile ne sont approuvés que pour les adultes sans complications, et chaque étude nécessite encore une révision manuelle, ce qui ralentit le débit. Une division réglementaire est également apparue : l'interdiction par le CMS en mars 2023 des canaux dérivés ou virtuels a contraint les fabricants à choisir entre des plateformes PAT réutilisables conformes à la règle et des dispositifs jetables à usage unique qui optimisent la commodité pour le patient. L'intensité concurrentielle s'accroît à mesure que les acteurs établis dans les soins respiratoires défendent leurs parts face aux startups à base de patch et aux plateformes de notation natives à l'IA qui dissocient le matériel du logiciel d'interprétation.

Principaux Enseignements du Rapport

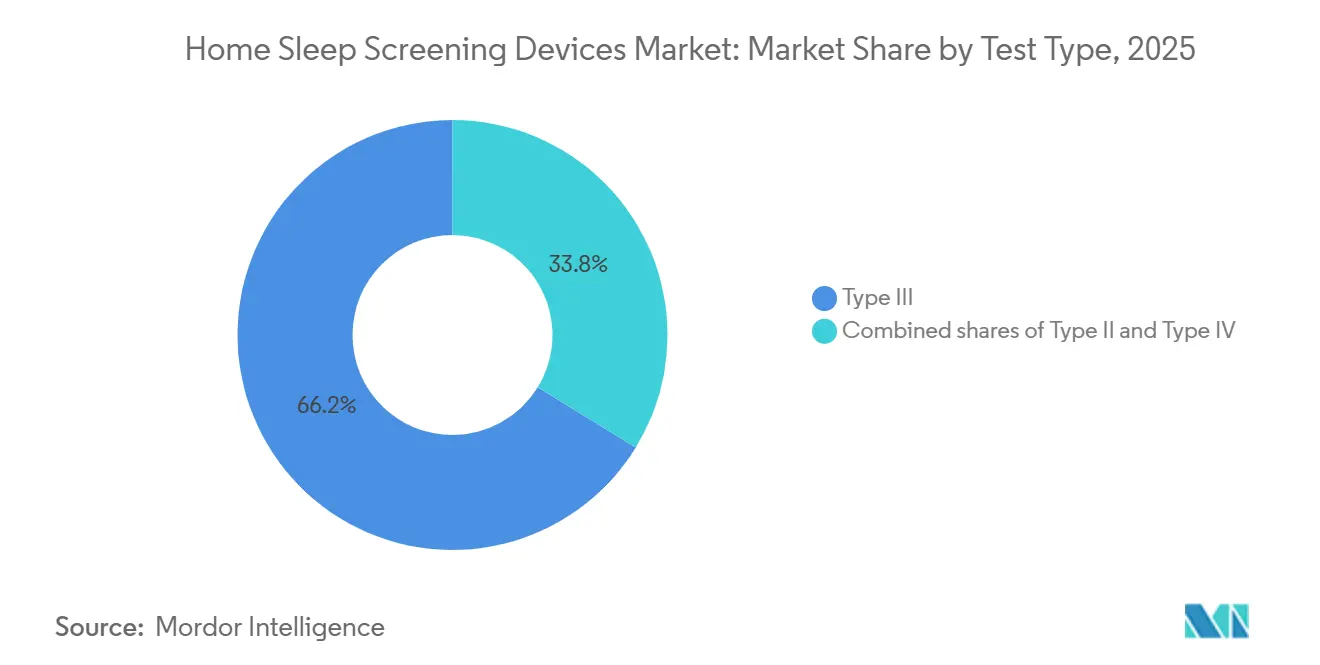

- Par type de test, les dispositifs de Type III détenaient 66,23 % de la part du marché des Dispositifs de Dépistage du Sommeil à Domicile en 2025, et le Type IV devrait se développer à un CAGR de 9,21 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne étaient en tête avec une part de revenus de 70,12 % en 2025, tandis que les canaux en ligne devraient croître à un CAGR de 8,56 % jusqu'en 2031.

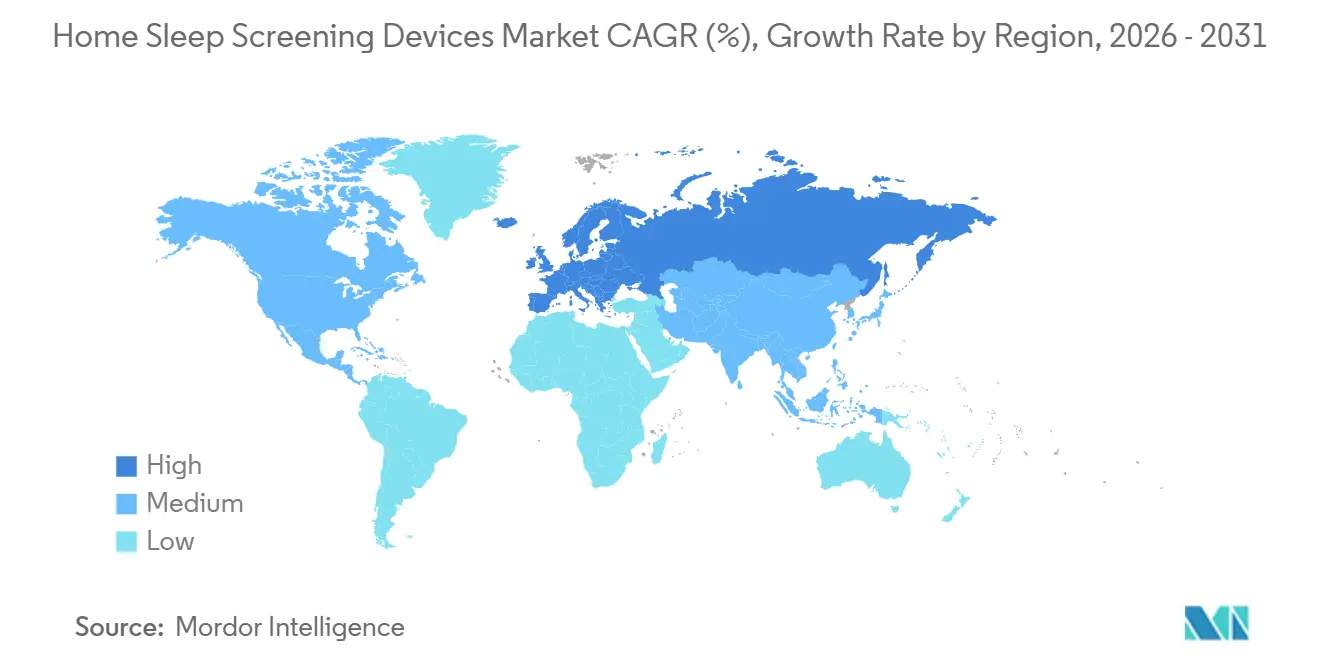

- Par géographie, l'Amérique du Nord a contribué à hauteur de 49,34 % des revenus de 2025, tandis que l'Europe devrait enregistrer un CAGR de 8,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Dispositifs de Dépistage du Sommeil à Domicile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Couverture et Codification HSAT Alignées sur les Payeurs dans les Marchés Clés | +1.8% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Passage au Diagnostic à Domicile pour le Coût et la Commodité | +1.5% | Mondial avec des gains précoces aux États-Unis et au Royaume-Uni | Court terme (≤ 2 ans) |

| Avancées dans les Capteurs Portables et à Patch et les Plateformes PAT/PPG | +1.2% | Mondial avec des retombées vers l'APAC | Moyen terme (2 à 4 ans) |

| Intégration des Flux de Travail de Télémédecine et de la Notation Assistée par IA | +0.9% | Amérique du Nord, UE, cœur de l'APAC | Long terme (≥ 4 ans) |

| Temps de Sommeil Total Dérivé par IA Permettant des Remboursements Plus Élevés si Autorisé | +0.5% | États-Unis (certains payeurs), Allemagne (DiGA) | Long terme (≥ 4 ans) |

| Nouvelles Autorisations De Novo et Pédiatriques Élargissant les Populations Éligibles | +0.5% | États-Unis, UE avec adoption progressive en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Couverture et Codification HSAT Alignées sur les Payeurs dans les Marchés Clés

La LCD L33405 de Medicare et les codes CPT 95800/95801/95806 ont standardisé le paiement des études non surveillées, mais le barème des honoraires des médecins 2025 a réduit certains codes et interdit les dispositifs reposant uniquement sur des canaux dérivés. La règle favorise les systèmes de Type III à quatre canaux qui collectent des données de débit nasal et d'effort respiratoire, orientant les achats vers les fournisseurs d'équipements médicaux durables établis. Les assureurs privés, menés par UnitedHealthcare, s'alignent sur la position de Medicare et exigent une notation manuelle par un technicien, ancrant davantage les flux de travail des acteurs établis[2]UnitedHealthcare, "Test du Sommeil à Domicile pour l'Apnée Obstructive du Sommeil," UHC.com. Les startups orientent donc les dispositifs portables jetables vers les programmes à paiement direct et les programmes employeurs où les règles de couverture sont plus souples. Ces dynamiques maintiendront le marché des Dispositifs de Dépistage du Sommeil à Domicile ancré au matériel conforme aux règles, même si l'intérêt des consommateurs pour les dispositifs portables à faible nombre de capteurs continue de croître.

Passage au Diagnostic à Domicile pour le Coût et la Commodité

Les coûts des HSAT varient de 150 à 600 USD par étude, contre 1 000 à 10 000 USD pour la polysomnographie en laboratoire, créant un attrait économique immédiat pour les prestataires[3]Département des Anciens Combattants, "Analyse des Coûts des Tests d'Apnée du Sommeil à Domicile," VA.gov. Une analyse du VA de 2024 a montré que le HSAT générait 1 211 USD de revenus par jour opérationnel, contre 902 USD pour la PSG, accélérant l'adoption hospitalière des parcours à domicile. Les solutions jetables telles que NightOwl de ResMed, autorisée pour une utilisation de dix nuits, renforcent l'équation coût-bénéfice avec des données longitudinales plus riches. Les plateformes directes aux consommateurs, notamment GEM SLEEP, expédient des kits par courrier pour aussi peu que 189 USD et ciblent les 20 millions d'Américains non diagnostiqués souffrant d'un SAOS modéré à sévère.

Cependant, la perte de données à domicile augmente le coût par test de 15 à 20 %, et 13,5 % des études restent non concluantes, entraînant une PSG de suivi coûteuse. Même ainsi, la prime de commodité fait évoluer les décisions d'achat vers les modèles à domicile, soutenant des gains réguliers pour le marché des Dispositifs de Dépistage du Sommeil à Domicile.

Avancées dans les Capteurs Portables et à Patch

Les systèmes à base de patch tels que le Système de Test du Sommeil d'Onera Health ont atteint une concordance de 0,98 avec la PSG pour l'IAH dans un essai multicentrique portant sur 206 patients, tandis que la majorité des utilisateurs ont évalué le facteur de forme comme entièrement satisfaisant. Le patch thoracique SANSA de Huxley Medical, autorisé en décembre 2025, a rapporté une sensibilité de 100 % et une spécificité de 99 % pour l'apnée centrale du sommeil sur 340 sujets. La plateforme WatchPAT de ZOLL Itamar affiche un taux de réussite des études de 98 % et dispose désormais d'une étiquette pédiatrique pour les enfants de 12 ans et plus. Malgré ces avancées, une cohorte suisse a rapporté une variabilité nuit après nuit de 30 % dans l'IAH dérivé du PAT, incitant les fabricants à adopter des protocoles multi-nuits. Ces avancées en matière de capteurs, associées à la télémétrie en nuage conforme aux normes ISO 27001, élargissent les groupes de patients et orientent le marché des Dispositifs de Dépistage du Sommeil à Domicile vers des facteurs de forme promettant un plus grand confort et des ensembles de données plus riches.

Intégration des Flux de Travail de Télémédecine et de la Notation Assistée par IA

Le moteur IA d'EnsoData réduit le temps de travail manuel des techniciens jusqu'à 70 % et a soutenu une sensibilité de 90,9 % lors d'une validation en 2026 portant sur 225 adultes à risque. L'agent Hang Hao Meng de Chine, déployé sur Alipay, a dépisté plus de 3 millions d'utilisateurs et signalé 90 100 cas de troubles du sommeil, avec une concordance diagnostique de 78,7 %. Le modèle SleepFM de Stanford, entraîné sur 600 000 heures de PSG, préfigure des outils d'IA capables de prédire des phénotypes de sommeil multidimensionnels, mais le CMS impose toujours à un technicien qualifié de relire les résultats pour le paiement. Ce frein réglementaire limite les gains de débit mais prépare le terrain pour un transfert progressif des tâches une fois que les preuves et les politiques convergeront. La convergence des consultations de télésanté, du triage par IA et des tests à domicile sous-tend l'expansion à long terme du marché des Dispositifs de Dépistage du Sommeil à Domicile.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites Cliniques et Relecture Manuelle ; Restreint aux Adultes sans Complications | −1.1% | Mondial | Court terme (≤ 2 ans) |

| Remboursement Inégal et Obstacles à l'Approvisionnement dans les Marchés en Développement | −0.8% | APAC hors Japon, MEA, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Interdiction par le CMS des Canaux Dérivés/Virtuels Limitant Certains Dispositifs Innovants | −0.6% | États-Unis | Long terme (≥ 4 ans) |

| Perte de Données à Domicile/Retests et Logistique Augmentant le Coût par Test | −0.4% | Mondial avec un impact plus élevé en zone rurale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites Cliniques et Relecture Manuelle

Les directives de l'AASM restreignent le HSAT aux adultes présentant une forte probabilité pré-test et sans comorbidités majeures. Une étude multicentrique espagnole de 2026 portant sur 329 patients a révélé que la notation automatique correspondait à la PSG pour le SAOS sévère dans 96,2 % des cas, mais que la concordance tombait à 41,6 % pour toutes les sévérités, soulignant la nécessité d'une révision par un spécialiste. La relecture manuelle ajoute 15 à 30 minutes par étude et atténue l'avantage en termes d'économie de main-d'œuvre de l'automatisation. Une adhérence thérapeutique plus faible dans les parcours de soins primaires — 13 % en dessous des cohortes suivies par des spécialistes du sommeil — expose à des risques de résultats à long terme. Ces obstacles tempèrent la vitesse de croissance du marché des Dispositifs de Dépistage du Sommeil à Domicile.

Remboursement Inégal et Obstacles à l'Approvisionnement dans les Marchés en Développement

La Chine compte 176 millions d'adultes avec un IAH supérieur à 5 depuis plus de 5 ans, mais la couverture HSAT varie selon les provinces, et les patients ruraux font face à des obstacles financiers malgré une prévalence plus élevée. L'Inde ne dispose pas de codes standardisés dans le cadre d'Ayushman Bharat, de sorte que la plupart des consommateurs paient de leur poche ou renoncent aux tests, tandis que le système public brésilien finance la PSG mais pas le HSAT, divisant le marché selon les niveaux de revenus. Les droits de douane à l'importation, les devises volatiles et les délais d'approbation de 12 à 24 mois augmentent encore les coûts d'entrée. Ces obstacles limitent la contribution régionale au marché des Dispositifs de Dépistage du Sommeil à Domicile à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Dispositifs de Type IV Captent les Segments Multi-Nuits et Bien-Être

Les systèmes de Type III contrôlaient 66,23 % du marché en 2025, car Medicare et la plupart des assureurs privés les considèrent comme adéquats pour les cas simples d'apnée obstructive du sommeil. Néanmoins, les dispositifs de Type IV sont en passe de connaître la croissance la plus rapide — 9,21 % par an jusqu'en 2031 — en raison de prix plus bas, de ventes directes aux consommateurs et de l'IA capable d'interpréter des données à canal unique. Ces produits à un ou deux canaux (souvent oxymétrie de pouls, actigraphie ou ECG à dérivation unique) n'ont jamais satisfait à la règle des quatre canaux du CMS pour le diagnostic remboursé, mais leurs avantages sont difficiles à ignorer.

Un test coûte environ 150 à 300 USD, les capteurs sont plus confortables et les patients peuvent les porter pendant une semaine ou plus sans les contraintes des canules nasales ou des ceintures thoraciques. Cette combinaison les rend populaires pour les bilans de bien-être à paiement direct, les programmes employeurs et le suivi continu. La Galaxy Watch de Samsung, autorisée début 2024, montre comment les dispositifs portables grand public s'introduisent dans cet espace, tandis que SleepImage utilise un ECG à dérivation unique pour générer un Indice de Qualité du Sommeil et dispose désormais d'une autorisation pour les enfants dès l'âge de deux ans. NightOwl de ResMed — un dispositif PAT jetable approuvé pour des études de dix nuits — se situe à la frontière entre le Type III et le Type IV, visant précisément le créneau multi-nuits où l'économie du jetable surpasse la logistique de la location.

Les dispositifs de Type II, qui incluent l'EEG et l'EMG du menton pour la stadification complète du sommeil, restent de niche car ils coûtent plus cher et prennent plus de temps à installer, mais ils excellent dans les cas complexes — un domaine que le patch SANSA de Huxley Medical aborde désormais avec une sensibilité de 100 % et une spécificité de 99 % pour l'apnée centrale du sommeil.

Par Canal de Distribution : Les Voies Numériques s'Accélèrent

Les distributeurs hors ligne, tels que les fournisseurs d'équipements médicaux durables, les centres de sommeil hospitaliers et les cabinets médicaux, contrôlaient 70,12 % des revenus en 2025, mais les plateformes en ligne se développeront à un CAGR de 8,56 % jusqu'en 2031. Cette accélération signifie que les points de vente en ligne représenteront une part croissante du marché des Dispositifs de Dépistage du Sommeil à Domicile au cours de la période de prévision. Les partenaires de télésanté intègrent la prescription de HSAT dans les consultations virtuelles, tandis que les programmes de bien-être des employeurs subventionnent le dépistage pour réduire l'absentéisme. L'acquisition de VirtuOx par ResMed en 2025 montre que les acteurs établis pivotent vers la prestation de services pour défendre leur territoire.

Néanmoins, les garde-fous de remboursement restent en place. UnitedHealthcare exige une ordonnance médicale et une notation par un technicien, bloquant les modèles entièrement automatisés de vente directe aux consommateurs des paiements d'assurance. Le cadre DiGA de l'Europe offre un modèle de remboursement pour les outils notés par IA, et le déploiement d'Alipay en Chine prouve la portée numérique à l'échelle d'une population. Les règles de confidentialité des données — le RGPD en Europe et la HIPAA aux États-Unis — ajoutent des coûts de conformité mais renforcent également la confiance. Les gains nets favoriseront l'expansion en ligne, stimulant le marché total des Dispositifs de Dépistage du Sommeil à Domicile à mesure que les modèles de plateforme captent la demande latente parmi les utilisateurs non diagnostiqués.

Analyse Géographique

L'Amérique du Nord a généré 49,34 % des revenus de 2025, aidée par les codes HSAT uniformes de Medicare (95800/95801/95806) et les grands systèmes de santé désireux de résorber les arriérés de laboratoire. Les États-Unis représentent l'essentiel de cette valeur, avec environ 54 millions d'adultes souffrant d'un SAOS léger à sévère et plus de 20 millions d'entre eux encore non diagnostiqués. Les récentes réductions du barème des honoraires et l'interdiction de 2023 sur les canaux dérivés ont comprimé les prix et ralenti l'adoption des dispositifs portables à canal unique. Une revue de la Mayo Clinic de 2026 a montré que les parcours HSAT en soins primaires ont réduit le délai médian d'attente pour le traitement de 113 à 28 jours, mais les patients suivis par des spécialistes ont enregistré une adhérence nocturne à la PPC 13 % meilleure, soulignant un compromis entre rapidité et résultats à long terme. La couverture au Canada varie selon les provinces — l'Ontario et la Colombie-Britannique sont en tête — tandis que l'assurance privée fragmentée du Mexique maintient l'adoption faible en dehors des grandes villes. Les adultes à forte probabilité étant désormais largement testés, les entreprises se tournent vers des groupes sous-diagnostiqués tels que les femmes, les communautés minoritaires et les enfants. Les autorisations de la FDA pour WatchPAT (12 ans et plus) et SleepImage (dès l'âge de 2 ans) ouvrent ces segments, bien que les politiques des payeurs soient encore en train de rattraper leur retard.

L'Europe est en bonne voie pour un CAGR de 8,09 % jusqu'en 2031, à mesure que le Règlement sur les Dispositifs Médicaux (RDM) aligne les normes, que les programmes de santé numérique élargissent le remboursement et que le décret de consentement de Philips Respironics pousse les clients vers de nouveaux fournisseurs. Le cadre DiGA de l'Allemagne rembourse déjà les applications de sommeil notées par IA, tandis que le parcours PECAN de la France et les orientations du NICE au Royaume-Uni soutiennent l'utilisation du HSAT en soins primaires. Le financement est cependant inégal : l'Allemagne, la France et le Royaume-Uni offrent un soutien public solide, tandis qu'une grande partie de l'Europe du Sud et de l'Est repose sur les dépenses à la charge des patients ou la couverture privée. Les règles de preuve plus strictes du RDM élèvent les obstacles pour les petits entrants mais récompensent les entreprises disposant de données cliniques solides. L'intérêt des investisseurs reste élevé ; le tour de table de Série C de 30 millions EUR d'Onera Health en 2024 et son étude de validation allemande sur sept sites soulignent la confiance dans les plateformes à base de patch.

L'Asie-Pacifique combine un lourd fardeau de la maladie avec un accès au marché inégal. La prévalence du SAOS chez les adultes en Chine a bondi de 8,1 % à 26,9 % sur deux décennies — environ 176 millions de personnes — mais la couverture d'assurance provinciale est incohérente et les patients ruraux paient souvent en espèces malgré des taux de prévalence plus élevés. L'outil IA Hang Hao Meng d'Alipay a déjà dépisté plus de 3 millions d'utilisateurs et signalé 90 100 cas potentiels, mais sans politique nationale de remboursement, beaucoup ne passent jamais aux tests diagnostiques. Le réseau mature de médecine du sommeil du Japon soutient une utilisation régulière du HSAT, bien que son assurance nationale favorise encore les études en laboratoire. L'Inde reste limitée par une concentration urbaine des spécialistes et l'absence de paiement HSAT unifié dans le cadre d'Ayushman Bharat. Ailleurs, le Moyen-Orient et l'Afrique et l'Amérique du Sud sont encore des marchés en phase précoce. L'adoption y est centrée sur les cliniques privées dans le CCG, l'Afrique du Sud, le Brésil et l'Argentine. Les droits de douane à l'importation, les approbations complexes et l'absence de financement public freinent la croissance, bien que des projets pilotes dans le SUS brésilien et le NHI sud-africain pourraient élargir l'accès s'ils passent à l'échelle. La conformité aux certifications locales et aux règles environnementales ajoute des coûts supplémentaires pour les fabricants mondiaux cherchant à pénétrer ces régions.

Paysage Concurrentiel

Le marché des Dispositifs de Dépistage du Sommeil à Domicile présente une concentration modérée. ResMed, Philips et ZOLL Itamar ancrent les segments de Type III et PAT, tandis que des startups telles qu'Onera Health, Huxley Medical et EnsoData poursuivent des facteurs de forme à patch et la notation par IA. L'acquisition de VirtuOx par ResMed en 2025 signale un passage du matériel pur vers des revenus diversifiés entre les tests, la notation et l'optimisation thérapeutique. Philips poursuit ses efforts de redressement après le rappel et, en mars 2026, s'est associé à Medtronic pour mutualiser les actifs d'oxymétrie et de capnographie, défendant les comptes hospitaliers.

Le financement par capital-risque alimente les challengers ; Onera a clôturé un tour de table de Série C de 30 millions EUR début 2024 pour financer l'expansion de la PSG à base de patch. Le patch SANSA de Huxley cible l'apnée centrale du sommeil et a reçu l'autorisation de la FDA en 2025. Des spécialistes de l'IA tels qu'EnsoData concèdent sous licence des algorithmes fonctionnant sur des dispositifs concurrents, laissant entrevoir une marchandisation du matériel. Les vecteurs stratégiques se regroupent autour de trois leviers : des capteurs plus petits et jetables qui améliorent l'adhérence ; l'IA qui réduit drastiquement le travail de notation ; et la distribution omnicanale qui capte la demande non exploitée. Pourtant, les mandats du CMS pour la relecture manuelle et les enregistrements à quatre canaux préservent un avantage concurrentiel autour des plateformes des acteurs établis. La conformité aux normes FDA 510(k), ISO 13485 et ISO 27001 reste essentielle pour l'adoption par les payeurs et les entreprises sur le marché des Dispositifs de Dépistage du Sommeil à Domicile.

Leaders du Secteur des Dispositifs de Dépistage du Sommeil à Domicile

ResMed Inc.

Koninklijke Philips

ZOLL Itamar

Onera Health

Natus Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Sleepal a lancé son système de sommeil intelligent alimenté par IA, fonctionnant à la fois comme traceur et comme guide. Cette solution avancée permet aux utilisateurs de surveiller et d'optimiser leur sommeil et leur environnement de chambre sans recourir à des dispositifs portables ni à un contact physique, tout en s'intégrant harmonieusement à tout design intérieur.

- Décembre 2025 : Huxley Medical a obtenu l'autorisation de la FDA pour la détection de l'apnée centrale du sommeil avec SANSA, affichant une sensibilité de 100 % et une spécificité de 99 %.

- Avril 2025 : NightOwl de ResMed est largement disponible aux États-Unis ; ce petit capteur autorisé par la FDA se fixe sur le doigt et offre aux prestataires un moyen simplifié de diagnostiquer l'Apnée Obstructive du Sommeil (SAOS).

Périmètre du Rapport Mondial sur le Marché des Dispositifs de Dépistage du Sommeil à Domicile

Selon le périmètre du rapport, les dispositifs de dépistage du sommeil à domicile sont des outils diagnostiques portables, sur ordonnance, conçus pour surveiller la respiration et les niveaux d'oxygène dans l'environnement de sommeil naturel du patient.

Le marché des dispositifs de dépistage du sommeil à domicile est segmenté par type de test, canal de distribution et géographie. Sur la base du type de test, le marché est segmenté en Type II, Type III et Type IV. Par canal de distribution, le marché est segmenté en hors ligne et en ligne. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Type II |

| Type III |

| Type IV |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | Type II | |

| Type III | ||

| Type IV | ||

| Par Canal de Distribution | En ligne | |

| Hors ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les prévisions de croissance du Marché des Dispositifs de Dépistage du Sommeil à Domicile ?

Le Marché des Dispositifs de Dépistage du Sommeil à Domicile a atteint 4,49 milliards USD en 2026 et devrait croître pour atteindre 6,11 milliards USD d'ici 2031, enregistrant un CAGR de 6,36 % au cours de la période de prévision.

Quel type de test domine le marché et pourquoi ?

Les dispositifs de Type III commandaient 66,23 % de la part de marché en 2025, et le Type IV devrait croître à un CAGR de 9,21 % jusqu'en 2031.

Qu'est-ce qui motive le passage des canaux de distribution hors ligne aux canaux en ligne ?

Les canaux hors ligne détenaient 70,12 % de la part de marché en 2025, mais les canaux en ligne devraient se développer à un CAGR de 8,56 % jusqu'en 2031, portés par les modèles de vente directe aux consommateurs, les partenariats de télésanté et les programmes de bien-être parrainés par les employeurs qui contournent les fournisseurs traditionnels d'équipements médicaux durables

Quelle région géographique offre le plus fort potentiel de croissance ?

L'Europe devrait croître à un CAGR de 8,09 % jusqu'en 2031.

Dernière mise à jour de la page le: