Taille et part du marché de l'imagerie holographique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

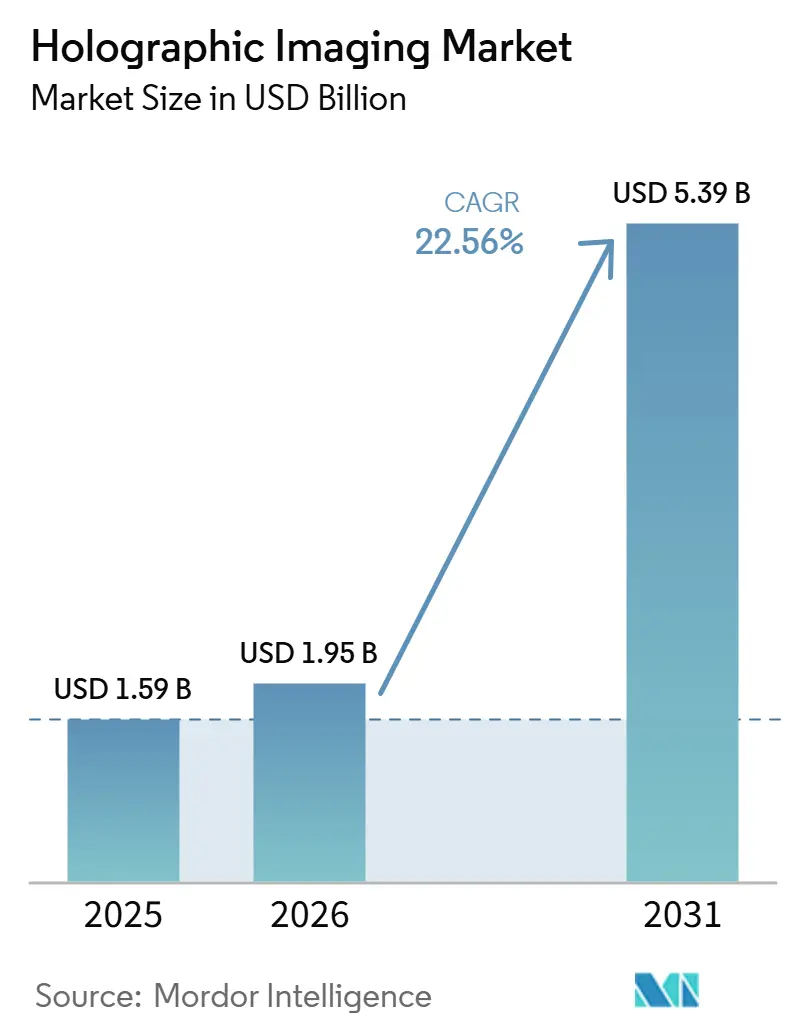

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 5.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.56% CAGR |

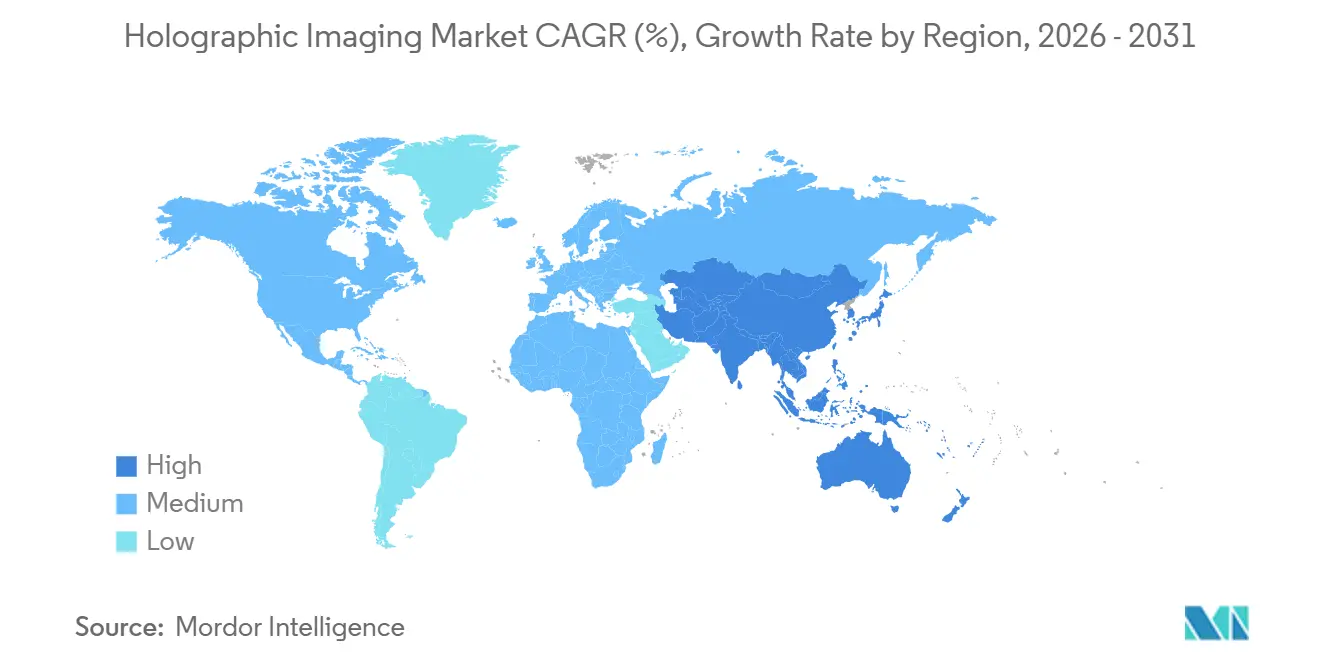

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

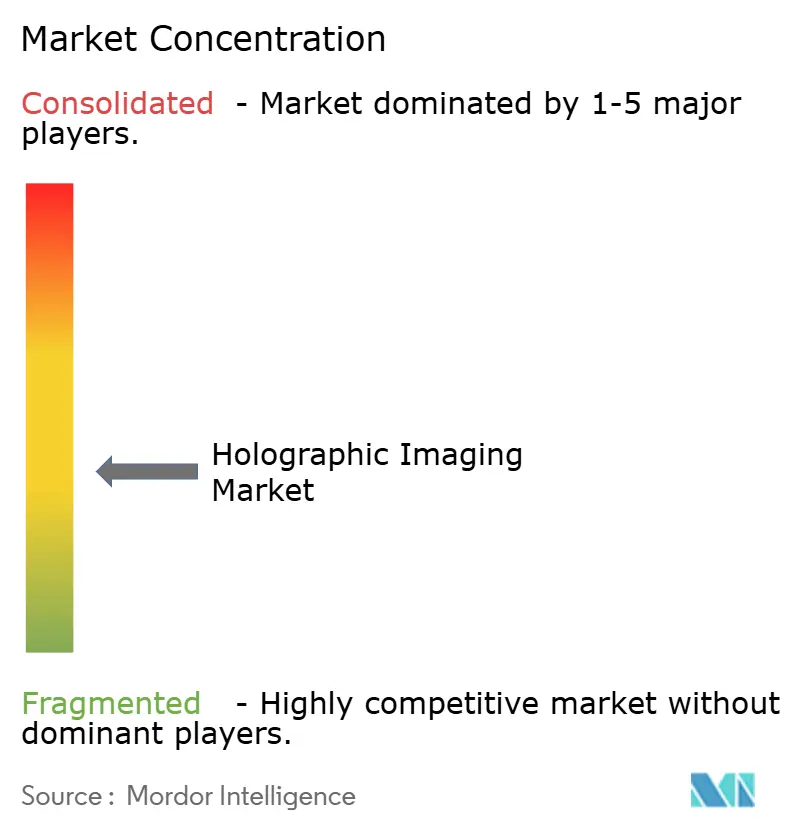

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie holographique par Mordor Intelligence

La taille du marché de l'imagerie holographique devrait s'étendre de 1,59 milliard USD en 2025 et 1,95 milliard USD en 2026 à 5,39 milliards USD d'ici 2031, enregistrant un CAGR de 22,56 % entre 2026 et 2031.

Le marché de l'imagerie holographique prend de l'élan à mesure que la demande augmente dans les domaines du diagnostic clinique, du guidage chirurgical, de la mesure industrielle et des dispositifs d'informatique spatiale. Un accès plus large au matériel d'informatique spatiale améliore la distribution du contenu holographique, tandis que les investissements hospitaliers dans la visualisation volumétrique non invasive font passer ces systèmes des projets pilotes aux achats courants. La miniaturisation des composants optiques et la reconstruction basée sur l'IA favorisent l'intégration dans les flux de travail cliniques et permettent des applications portables et au point de soins. Le paysage concurrentiel reste modérément fragmenté, créant des opportunités pour les fournisseurs spécialisés tout en soulevant des défis d'intégration dans les écosystèmes logiciels et matériels fermés. Cependant, la lenteur de la standardisation clinique, les longs cycles de remboursement et la dépendance à l'égard de composants optiques spécialisés continuent d'affecter la croissance, faisant de l'échelle, de la validation et des partenariats d'écosystème des éléments essentiels au succès commercial sur le marché de l'imagerie holographique.

Principaux enseignements du rapport

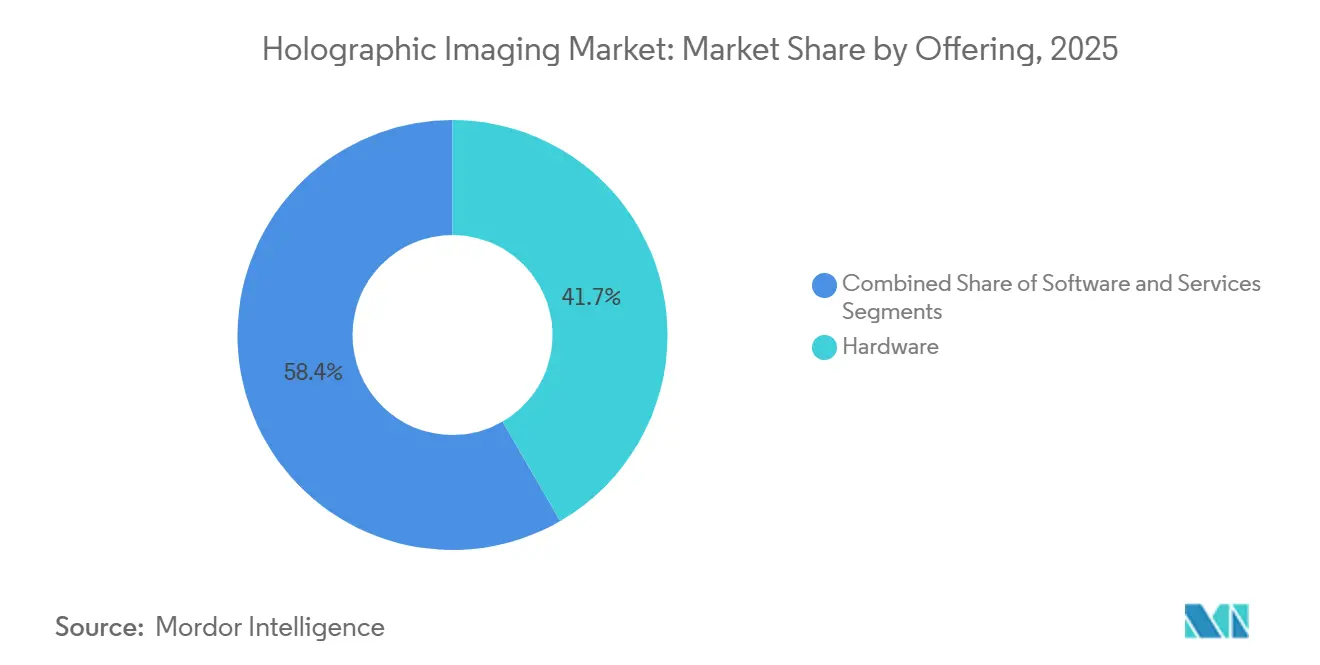

- Par offre, le matériel détenait une part de 41,65 % en 2025, tandis que les services devraient croître à un CAGR de 24,93 % jusqu'en 2031.

- Par dimension, l'imagerie holographique 3D représentait une part de 69,23 % en 2025 et devrait également se développer à un CAGR de 26,67 % jusqu'en 2031.

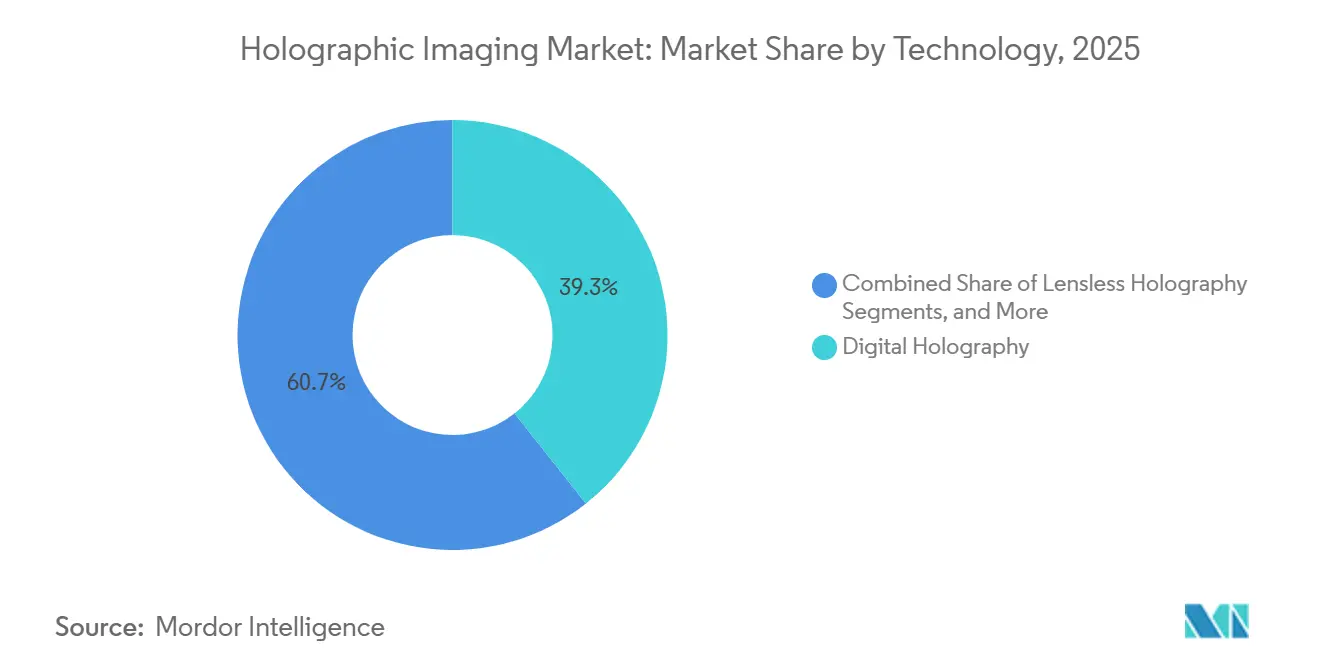

- Par technologie, l'holographie numérique était en tête avec une part de 39,34 % en 2025, tandis que l'holographie sans lentille devrait enregistrer le CAGR le plus élevé à 23,35 % jusqu'en 2031.

- Par application, l'imagerie médicale a capturé une part de 32,88 % en 2025, tandis que la planification et la navigation chirurgicales devraient progresser à un CAGR de 12,78 % jusqu'en 2031.

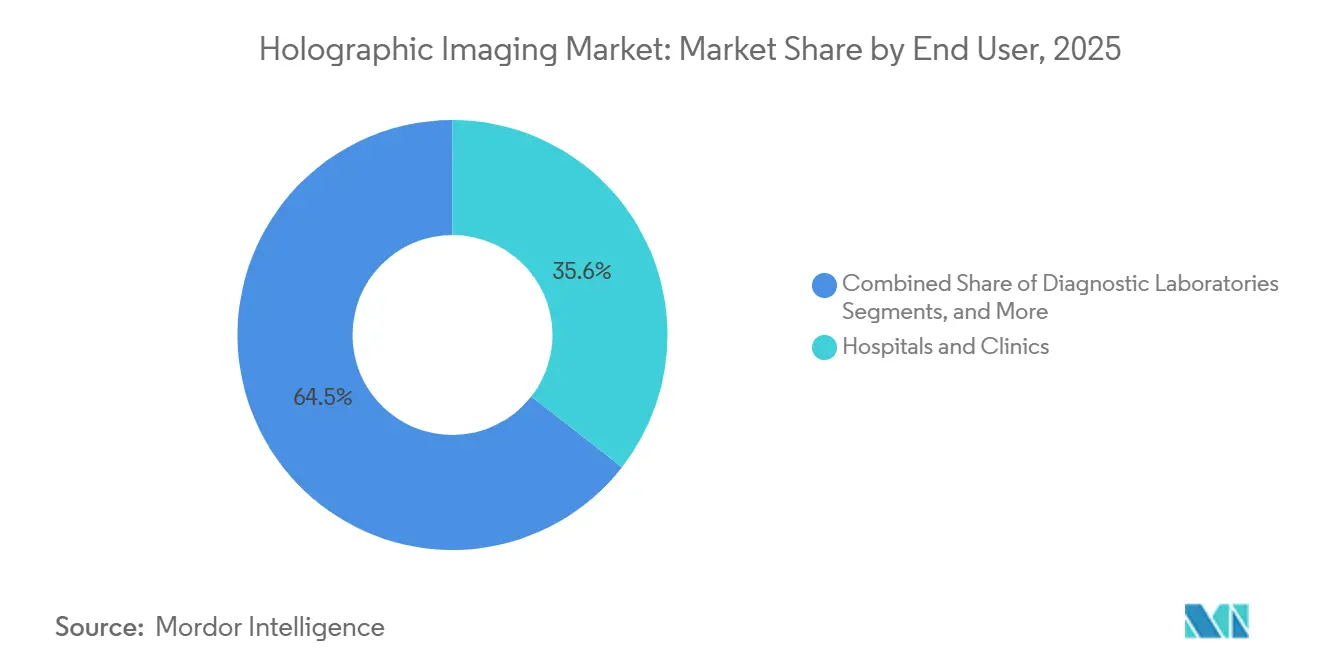

- Par utilisateur final, les hôpitaux et cliniques représentaient une part de 35,55 % en 2025, tandis que les instituts de recherche et académiques devraient croître à un CAGR de 24,66 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 40,56 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 23,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'imagerie holographique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante de la visualisation 3D non invasive dans les environnements cliniques | +5.2% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Expansion de l'écosystème de la réalité augmentée, de la réalité virtuelle et de l'informatique spatiale | +4.6% | Mondial, avec des gains d'échelle précoces en Amérique du Nord, en Corée du Sud et en Chine | Court terme (≤ 2 ans) |

| Demande d'imagerie haute précision dans la recherche et les applications médicales | +3.8% | Amérique du Nord et UE, avec des retombées vers les pôles de recherche de l'APAC | Moyen terme (2-4 ans) |

| Utilisation croissante dans la planification chirurgicale et la formation médicale | +3.4% | Amérique du Nord, Allemagne, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Intégration de l'IA pour la reconstruction et l'interprétation des images | +4.9% | Mondial, concentré de manière disproportionnée dans les économies matures en matière d'IA | Court terme (≤ 2 ans) |

| Miniaturisation de l'optique holographique pour les appareils portables | +2.7% | Cœur manufacturier de l'APAC, avec une adoption de la demande au Moyen-Orient et en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la visualisation 3D non invasive dans les environnements cliniques

La visualisation 3D non invasive gagne du terrain car la reconstruction holographique offre aux cliniciens une vue volumétrique de l'anatomie sans nécessiter de contact direct lors de l'examen des images. En mai 2025, une étude multicentrique publiée dans Nature Communications a montré que la reconstruction 3D pilotée par l'IA améliorait l'identification des variantes anatomiques lors de la planification de la segmentectomie pulmonaire, en particulier lorsque les vues CT standard laissaient les structures bronchiques et vasculaires peu claires.[1]X. Chen, "Reconstruction 3D pilotée par l'intelligence artificielle pour une meilleure planification de la chirurgie pulmonaire," Nature Communications, doi.org Aux États-Unis, l'autorisation FDA 510(k) accordée au logiciel CT:VQ de 4DMedical en septembre 2025, suivie d'un déploiement dans six grands centres médicaux universitaires en sept mois, a indiqué une plus grande volonté clinique et une plus grande confiance en matière de remboursement. Les laboratoires de cathétérisme cardiaque ont également commencé à utiliser des superpositions holographiques 3D en temps réel pour naviguer dans des anatomies complexes sans repositionner l'équipement d'imagerie, renforçant ainsi l'argumentaire clinique pour le marché de l'imagerie holographique malgré des prix de système élevés.

Expansion de l'écosystème de la réalité augmentée, de la réalité virtuelle et de l'informatique spatiale

L'écosystème de l'informatique spatiale abaisse la barrière de distribution pour les applications holographiques, car le rendu se déplace de plus en plus du matériel dédié vers des plateformes de traitement en réalité mixte plus larges. Ce changement raccourcit les cycles de lancement pour les développeurs de logiciels et aide le marché de l'imagerie holographique à tirer parti de l'échelle des composants créée par les appareils de réalité augmentée grand public et d'entreprise. Swave Photonics a levé 27 millions EUR en janvier 2025 et obtenu 6 millions EUR supplémentaires en juin 2025 pour faire avancer sa plateforme de réalité étendue holographique pour les lunettes intelligentes de réalité augmentée et les affichages automobiles, indiquant un intérêt continu des investisseurs pour l'holographie à base de guides d'ondes. En juin 2026, Nika Optics a lancé une ligne de guides d'ondes holographiques automatisée avec une capacité annuelle d'un million d'unités à Tianjin et 1,3 million d'unités au total entre Tianjin et Guangzhou, soutenant la réduction des coûts d'entrée pour les guides d'ondes et les composants de mise en forme de la lumière utilisés dans les systèmes médicaux et industriels.

Utilisation croissante dans la planification chirurgicale et la formation médicale

Le marché de l'imagerie holographique bénéficie du soutien de la planification chirurgicale et de la formation médicale, ces systèmes passant d'outils de référence statiques à des plateformes de guidage actives. En 2025, une étude publiée dans Updates in Surgery a révélé que la reconstruction holographique 3D associée à la navigation peropératoire améliorait la compréhension anatomique et la précision chirurgicale dans la formation à la néphrectomie partielle laparoscopique pour les résidents en urologie.[2]R. Lim, "Intégration innovante de la reconstruction cardiovasculaire 4D et de l'hologramme, développement d'un cadre d'un nouvel outil de visualisation pour la planification du pontage aortocoronarien," JMIR Medical Informatics, jmir.org Le pipeline open source G-SHARP de NVIDIA a montré que les environnements chirurgicaux pouvaient intégrer la reconstruction de scènes 3D en temps réel à partir de vidéos endoscopiques avec accélération GPU, rendant le déploiement plus pratique dans les flux de travail procéduraux existants. Les facultés de médecine et les centres de formation ont également commencé à utiliser la simulation holographique pour remplacer une partie de l'enseignement basé sur les cadavres, tandis que le brevet de novembre 2025 de RealView Imaging pour l'affichage d'images holographiques dans des objets réels a soutenu l'évolution vers des superpositions anatomiques en temps réel directement sur la surface corporelle du patient pendant les procédures.

Intégration de l'IA pour la reconstruction et l'interprétation des images

L'IA modifie l'économie du marché de l'imagerie holographique en réduisant le temps de calcul et en permettant la reconstruction sur du matériel qui ne pouvait auparavant pas prendre en charge une utilisation en temps réel. En 2025, un cadre publié dans JMIR Medical Informatics a décrit un système d'hologramme cardiovasculaire 4D qui utilisait l'apprentissage profond pour générer des hologrammes dynamiques à partir de données CT et IRM pour la planification du pontage aortocoronarien, avec une précision spatiale validée par les cliniciens lors de la répétition préopératoire. Des recherches publiées dans Photonics en 2025 ont également montré qu'une stratégie de distillation légère produisait des résultats d'imagerie holographique avec seulement 5,4 % du nombre de paramètres d'un modèle U-Net complet, soutenant les appareils mobiles et à faible coût. En décembre 2025, Phase Holographic Imaging AB a lancé HoloMonitor NG avec une résolution quatre fois plus élevée, une segmentation cellulaire automatisée basée sur l'IA et une conception prête pour un système de gestion de la qualité destinée aux environnements cliniques.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé des systèmes et budgets d'investissement hospitaliers limités | -2.9% | Mondial, plus aigu au Moyen-Orient et en Afrique, en Amérique du Sud et dans les systèmes hospitaliers de niveau 2 en APAC | Moyen terme (2-4 ans) |

| Défis complexes de calibration, de traitement des données et d'intégration | -2.1% | Mondial, plus prononcé là où l'infrastructure informatique pour l'imagerie médicale est fragmentée | Moyen terme (2-4 ans) |

| Standardisation clinique limitée et voies de remboursement | -1.6% | Amérique du Nord et UE, où les politiques de remboursement régissent les décisions d'achat | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement sous-déclarée et fragmentée pour les composants spécialisés | -1.3% | Cœur manufacturier de l'APAC et Amérique du Nord, avec une exposition mondiale aux perturbations géopolitiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes et budgets d'investissement hospitaliers limités

Les coûts élevés des systèmes restent un obstacle important, car les plateformes holographiques de qualité clinique nécessitent des investissements substantiels en optique, en infrastructure informatique, en formation du personnel et en intégration des flux de travail. Le défi budgétaire va au-delà de l'achat initial de l'appareil, car les deux premières années de possession peuvent impliquer des dépenses importantes en capacité de traitement et en intégration avec les systèmes PACS et DSE. Cette pression soutient la croissance du segment des services, l'offre à la croissance la plus rapide sur le marché de l'imagerie holographique avec un CAGR de 24,93 %, car les fournisseurs font passer leurs clients de grands achats uniques à des modèles de service géré et d'abonnement en nuage. Cependant, ces modèles ne répondent pas entièrement aux défis des marchés émergents, où les limitations de bande passante, les réglementations sur la souveraineté des données et l'absence de codes de remboursement continuent de ralentir les décisions d'achat.

Défis complexes de calibration, de traitement des données et d'intégration

Le marché de l'imagerie holographique est également confronté à des défis opérationnels car ces systèmes nécessitent un alignement optique précis, une calibration de la longueur de cohérence et une synchronisation étroite entre les composants d'illumination et de détection. La précision de l'enregistrement, la standardisation des systèmes et les courbes d'apprentissage ont été identifiées comme des obstacles clés à une adoption plus large dans la pratique chirurgicale, bien que la calibration automatisée et l'enregistrement basé sur l'IA aient soutenu une amélioration progressive. La reconstruction 3D et 4D en temps réel peut mettre à rude épreuve les environnements informatiques hospitaliers lorsque des ressources GPU dédiées ne sont pas disponibles, créant des risques de latence dans des contextes sensibles au temps. Les fournisseurs doivent également démontrer la fiabilité des algorithmes sur différentes anatomies de patients pour les soumissions FDA et CE, ce qui peut prolonger les délais de commercialisation de 12 à 24 mois et exercer une pression accrue sur les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : le modèle de services gagne du terrain à mesure que le matériel arrive à maturité

Le matériel détenait 41,65 % de la part du marché de l'imagerie holographique en 2025, reflétant la nature capitalistique de l'optique clinique, des modulateurs de lumière spatiale et des systèmes d'illumination cohérente utilisés dans les nouveaux déploiements. Les hôpitaux, les laboratoires et les acheteurs industriels continuaient à nécessiter des systèmes physiques dédiés avant de réaliser la valeur des logiciels. De nombreux acheteurs préféraient les plateformes à pile complète avec des composants validés aux systèmes mixtes provenant de plusieurs fournisseurs. La demande de supports d'enregistrement en photopolymère, de sources laser et de modules optiques connexes a maintenu le matériel au cœur des décisions d'achat, bien que les acheteurs aient de plus en plus privilégié le coût du cycle de vie, la disponibilité et le support continu.

Les services constituent le segment à la croissance la plus rapide et devraient progresser à un CAGR de 24,93 % jusqu'en 2031, reflétant l'évolution du marché de l'imagerie holographique vers des modèles de livraison récurrents. Les contrats de service géré, les abonnements de reconstruction en nuage et le support de calibration aident les fournisseurs à répartir les coûts sur les budgets d'exploitation plutôt que de dépendre de grands achats en capital. Ce modèle s'aligne sur les systèmes hospitaliers qui évaluent la technologie d'imagerie en fonction du coût total de possession et de la continuité des flux de travail. Le logiciel soutient cette transition grâce aux mises à jour de l'IA, aux améliorations des fonctionnalités et à l'intégration dans les systèmes installés, tandis que la gamme d'affichage HLD de Looking Glass Factory, dont la livraison a commencé en mai et juin 2026, a montré comment le logiciel intégré réduisait la complexité de la génération de contenu et élargissait la base matérielle utilisable.

Par dimension : l'imagerie holographique 3D domine le cœur de la demande

L'imagerie holographique 3D représentait 69,23 % du chiffre d'affaires en 2025, ce qui en fait la dimension dominante sur le marché de l'imagerie holographique. La demande provenait de la visualisation résolue en profondeur dans l'imagerie médicale, la navigation chirurgicale et les flux de travail industriels, où les rendus plats offrent un contexte spatial limité. Les cliniciens et les utilisateurs industriels privilégiaient les systèmes 3D car ils amélioraient l'interprétation des structures complexes dans des environnements de travail réels. L'échelle du segment reflétait également une validation plus solide et une maturité technique supérieure aux alternatives axées sur des applications d'affichage ou de sécurité plus étroites.

L'imagerie holographique 3D est également la dimension à la croissance la plus rapide et devrait se développer à un CAGR de 26,67 % jusqu'en 2031, montrant que le segment le plus important gagne également en dynamisme au rythme le plus rapide. Cette tendance indique que le marché de l'imagerie holographique se consolide autour du format bénéficiant du soutien le plus solide en termes de cas d'utilisation. La demande de brevet de RealView Imaging en 2026 pour la visualisation holographique fusionnée en temps réel dans la réparation cardiaque structurelle a montré comment la capacité 3D progressait vers des exigences de rendu au niveau de la procédure en moins d'une seconde. En comparaison, l'imagerie holographique 2D reste pertinente dans les étiquettes de sécurité, l'authentification et les applications industrielles décoratives, où un coût inférieur peut compenser l'absence de profondeur.

Par technologie : l'holographie sans lentille remodèle la structure des coûts

L'holographie numérique a dominé la répartition technologique avec une part de 39,34 % en 2025, soutenue par sa longue histoire en laboratoire et sa chaîne d'approvisionnement établie pour les lasers et les réseaux de détecteurs. Elle est restée importante dans la recherche, l'inspection industrielle et l'imagerie médicale spécialisée, car les utilisateurs comprenaient son flux de travail et son profil de performance. Une base plus profonde d'installations de référence a également réduit le risque perçu pour les nouveaux acheteurs entrant sur le marché de l'imagerie holographique. Cette familiarité a soutenu les achats dans des contextes qui privilégiaient les architectures optiques éprouvées aux alternatives plus disruptives.

L'holographie sans lentille devrait croître à un CAGR de 23,35 % jusqu'en 2031, ce qui en fait la technologie à la croissance la plus rapide sur le marché de l'imagerie holographique par architecture de plateforme. La suppression des ensembles de lentilles conventionnels réduit le poids, favorise la portabilité et améliore la structure des coûts pour l'imagerie au point de soins, la microfluidique et l'inspection sur le terrain. Un article de mars 2026 dans le Journal of Optics a montré que la démodulation de phase basée sur l'IA améliorait la qualité d'image dans l'interférométrie holographique numérique hors axe sans lentille et traditionnelle, indiquant que le logiciel est devenu un facilitateur commun à tous les formats. L'holographie laser et l'holographie générée par ordinateur restent importantes dans les affichages grand format, les applications de sécurité et la simulation, tandis que Lyncee Tec SA continue de démontrer un leadership ciblé en microscopie holographique numérique.

Par application : l'imagerie médicale maintient la base de revenus tandis que les outils de planification se développent

L'imagerie médicale a capturé une part de 32,88 % en 2025, la plaçant au centre du marché de l'imagerie holographique par application. Le segment a bénéficié d'une utilisation établie en radiologie, cardiologie et oncologie, où les données CT et IRM reconstruites présentaient les relations anatomiques plus clairement que les stations de travail standard. Les hôpitaux et les spécialistes appréciaient cette capacité car elle soutenait une meilleure visualisation avant les décisions de traitement. L'imagerie médicale avait également une voie vers l'échelle plus solide que plusieurs cas d'utilisation plus récents, car elle s'alignait sur les flux de travail hospitaliers de base et les grands volumes de patients.

La planification et la navigation chirurgicales constituent l'application à la croissance la plus rapide et devraient se développer à un CAGR de 12,78 % jusqu'en 2031 sur le marché de l'imagerie holographique par cas d'utilisation. La croissance est liée à une meilleure répétition, à une compréhension anatomique plus solide et au potentiel de réduction du risque de complications et du temps de procédure. Un article de 2025 dans Acta Neurochirurgica a validé les superpositions holographiques en réalité mixte pour la planification de chirurgie complexe de tumeur thalamique, montrant un temps d'évaluation des risques réduit et une plus grande confiance dans la sélection de l'approche. L'enseignement médical se développe également car la simulation holographique peut remplacer une partie de l'anatomie basée sur les cadavres et la formation procédurale, tandis que l'inspection industrielle, les affichages grand public et l'imagerie de recherche continuent d'élargir la base d'applications.

Par utilisateur final : les hôpitaux mènent les dépenses tandis que le milieu académique accélère la diffusion

Les hôpitaux et cliniques représentaient une part de 35,55 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché de l'imagerie holographique. Leur avance reflétait une utilisation directe en radiologie, cardiologie interventionnelle et navigation chirurgicale, où des plateformes de qualité clinique étaient déployées dans des environnements de soins réels. Ces institutions ont influencé l'adoption plus large car elles ont testé la valeur des flux de travail, le potentiel de remboursement et les normes d'achat. Une fois que les systèmes se sont avérés efficaces dans la pratique hospitalière, leur crédibilité s'est généralement améliorée auprès des groupes d'acheteurs adjacents.

Les instituts de recherche et académiques devraient croître à un CAGR de 24,66 % jusqu'en 2031, le rythme le plus rapide parmi les utilisateurs finaux sur le marché de l'imagerie holographique. Le financement par subventions, les programmes de recherche translationnelle et les liens étroits avec les hôpitaux universitaires aident ce segment à adopter les technologies plus tôt, notamment en thérapie cellulaire, en médecine régénérative et en biologie computationnelle. La direction HoloOocyte de Phase Holographic Imaging AB dans la fécondation in vitro du bétail a montré comment les voies de recherche créaient de nouvelles catégories d'utilisateurs autour de flux de travail d'évaluation non invasifs. Les laboratoires de diagnostic, les fabricants d'équipements d'origine et les organisations de défense ajoutent de la profondeur grâce à la pathologie, à l'intégration optique en aval, aux tests structurels et aux cas d'utilisation d'imagerie sécurisée, tandis que les soins de santé institutionnels et la recherche continuent de guider le développement du marché.

Analyse géographique

L'Amérique du Nord détenait 40,56 % de la part du marché de l'imagerie holographique en 2025, maintenant son leadership régional. La région a bénéficié de plateformes autorisées par la FDA, d'un réseau dense de centres médicaux universitaires et d'un meilleur accès au capital pour les fournisseurs et les acheteurs de technologies. La voie FDA a accéléré la commercialisation lorsque les preuves cliniques étaient claires, comme on l'a vu lorsque le CT:VQ de 4DMedical a reçu l'autorisation 510(k) en septembre 2025 et s'est étendu à six grands centres médicaux universitaires américains en sept mois. Les États-Unis ont également dépassé les hôpitaux d'élite, avec un accord commercial de mai 2026 plaçant une technologie d'imagerie avancée dans plus de 170 centres ambulatoires SimonMed dans 10 États, indiquant une adoption plus large dans les environnements ambulatoires courants.

L'Europe est restée le deuxième bloc régional en importance sur le marché de l'imagerie holographique, avec l'Allemagne, le Royaume-Uni et la France servant de principaux centres de demande. L'Allemagne a soutenu l'adoption et l'approvisionnement grâce à ses pôles d'optique de précision, qui ont fourni une profondeur de fabrication et des liens solides entre les institutions de recherche et les utilisateurs industriels. Le règlement européen sur les dispositifs médicaux a prolongé les délais de commercialisation de 12 à 24 mois pour les plateformes de diagnostic, tout en améliorant la confiance des acheteurs après la mise en conformité. Cette tendance a pris de l'importance en mars 2026 lorsque 4DMedical a reçu la certification CE Mark pour CT:VQ et a annoncé un placement privé de 83 millions AUD pour soutenir l'expansion européenne.

L'Asie-Pacifique était la région à la croissance la plus rapide et s'est développée à un CAGR de 23,56 %, lui conférant la dynamique la plus forte sur le marché de l'imagerie holographique par géographie. La Chine a joué un rôle important en combinant l'échelle de fabrication optique avec un contrôle stratégique croissant sur les composants clés utilisés dans la réalité augmentée et l'holographie médicale. Le lancement en juin 2026 par Nika Optics d'une ligne de production automatisée de guides d'ondes, avec une capacité annuelle d'un million d'unités à Tianjin et 1,3 million d'unités entre Tianjin et Guangzhou, a mis en évidence cette force du côté de l'offre. Le Japon et la Corée du Sud ont soutenu la demande grâce à leurs écosystèmes de semi-conducteurs et de photonique, tandis que l'Inde est restée plus en amont dans son parcours d'adoption et davantage axée sur la recherche que sur les hôpitaux. Le Moyen-Orient et l'Afrique et l'Amérique du Sud ont contribué moins globalement, mais la modernisation des hôpitaux du CCG et les réseaux d'hôpitaux privés du Brésil ont créé des poches de demande sélectives qui restent importantes pour la forme à long terme du marché de l'imagerie holographique.

Paysage concurrentiel

Le marché de l'imagerie holographique est resté modérément fragmenté, aucune entreprise ne contrôlant la majeure partie de l'espace adressable total. La concurrence comprenait des spécialistes de l'affichage purs, des développeurs d'holographie clinique, des entreprises de métrologie industrielle et des fournisseurs de plateformes d'informatique spatiale avec des capacités de contenu holographique. Cette structure offrait aux acheteurs de multiples options mais créait des défis en matière d'interopérabilité et d'intégration des plateformes. En conséquence, les entreprises qui combinaient les performances des appareils avec des logiciels utilisables, la compatibilité des flux de travail et des preuves crédibles ont renforcé leur position sur le marché.

Les priorités stratégiques variaient selon le type d'acteur au sein du marché de l'imagerie holographique. Les spécialistes cliniques se concentraient sur les progrès réglementaires, la validation hospitalière et les preuves de valeur procédurale, tandis que les entreprises axées sur l'affichage privilégiaient les performances matérielles, l'expérience utilisateur et une portée de distribution plus large. WiMi Hologram Cloud a déclaré un revenu net de 347,1 millions RMB pour l'exercice 2025, en hausse de 235,9 % d'une année sur l'autre, montrant que les entreprises atteignaient l'échelle lorsqu'elles liaient les capacités holographiques à plusieurs secteurs commerciaux plutôt qu'à un seul marché final. Avalon Holographics a relevé la barre concurrentielle en mai 2025 avec le lancement de NOVAC, soutenu par 65 millions USD de financement total et 61 brevets, alors que l'entreprise positionnait la véritable technologie d'affichage holographique face aux alternatives à champ lumineux.

Des opportunités d'espaces blancs restaient visibles dans les systèmes sans lentille portables, les outils d'inspection de semi-conducteurs et les logiciels de reconstruction natifs à l'IA qui fonctionnaient sur du matériel d'imagerie existant plutôt que de le remplacer. DeepEn GmbH a démontré une spécialisation émergente en développant des endoscopes holographiques sans lentille pour les tissus neuronaux et oncologiques difficiles d'accès, soutenus par un financement d'amorçage et un soutien à la transition du Conseil européen de l'innovation. Les travaux de brevet d'avril 2026 de MicroCloud Hologram sur la distribution de clés quantiques combinée à l'imagerie holographique à modulation de phase ont montré que la capacité d'encodage du front d'onde s'étendait aux cas d'utilisation d'authentification sécurisée et de communications. Le contrôle des brevets est devenu plus important dans le matériel d'affichage, notamment dans la géométrie des guides d'ondes et l'efficacité de modulation de la lumière, où la liberté de conception s'est réduite.

Leaders du secteur de l'imagerie holographique

Eon Reality Inc.

Holoxica Limited

Holoscene, Inc.

Phase Holographic Imaging AB

RealView Imaging Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Nika Optics a lancé la première ligne de production automatisée de guides d'ondes holographiques au monde, avec une capacité annuelle d'un million d'unités à Tianjin et 1,3 million d'unités entre Tianjin et Guangzhou.

- Mai 2026 : 4DMedical a signé un accord de trois ans avec SimonMed Imaging pour déployer CT:VQ et LDAf dans plus de 170 centres ambulatoires dans 10 États américains.

- Avril 2026 : MicroCloud Hologram a développé et breveté un système d'authentification combinant le protocole de distribution de clés quantiques, la génération de nombres aléatoires quantiques et l'imagerie holographique à modulation de phase.

- Décembre 2025 : Phase Holographic Imaging AB a lancé HoloMonitor NG, doté d'une résolution quatre fois plus élevée, d'une segmentation cellulaire automatisée alimentée par l'IA et d'une architecture conforme au système de gestion de la qualité.

Portée du rapport mondial sur le marché de l'imagerie holographique

Selon la portée du rapport, l'imagerie holographique est une technique photographique qui enregistre la lumière réfléchie par un objet et la reconstruit en une image 3D très réaliste, connue sous le nom d'hologramme. Contrairement à la photographie 2D traditionnelle, elle encode à la fois l'intensité et la phase de la lumière. Cela permet à l'image 3D de changer de perspective lorsque vous vous déplacez, lui conférant une véritable profondeur et un réalisme authentique.

Le marché de l'imagerie holographique est segmenté par offre, dimension, technologie, application et utilisateur final. Par offre, le marché comprend le matériel, le logiciel et les services. Par dimension, le marché est segmenté en imagerie holographique 2D et imagerie holographique 3D. Par technologie, le marché est segmenté en holographie numérique, holographie sans lentille, holographie laser et holographie générée par ordinateur. Par application, le marché est segmenté en imagerie médicale, planification et navigation chirurgicales, enseignement et formation médicaux, inspection industrielle et métrologie, électronique grand public et affichages, imagerie de recherche et académique, et autres. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, instituts de recherche et académiques, fabricants d'équipements d'origine, entreprises industrielles et organisations de défense. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Imagerie holographique 2D |

| Imagerie holographique 3D |

| Holographie numérique |

| Holographie sans lentille |

| Holographie laser |

| Holographie générée par ordinateur |

| Imagerie médicale |

| Planification et navigation chirurgicales |

| Enseignement et formation médicaux |

| Inspection industrielle et métrologie |

| Électronique grand public et affichages |

| Imagerie de recherche et académique |

| Autres |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Instituts de recherche et académiques |

| Fabricants d'équipements d'origine |

| Entreprises industrielles |

| Organisations de défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par offre | Matériel | |

| Logiciel | ||

| Services | ||

| Par dimension | Imagerie holographique 2D | |

| Imagerie holographique 3D | ||

| Par technologie | Holographie numérique | |

| Holographie sans lentille | ||

| Holographie laser | ||

| Holographie générée par ordinateur | ||

| Par application | Imagerie médicale | |

| Planification et navigation chirurgicales | ||

| Enseignement et formation médicaux | ||

| Inspection industrielle et métrologie | ||

| Électronique grand public et affichages | ||

| Imagerie de recherche et académique | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Instituts de recherche et académiques | ||

| Fabricants d'équipements d'origine | ||

| Entreprises industrielles | ||

| Organisations de défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'imagerie holographique en 2026 ?

La taille du marché de l'imagerie holographique est de 1,59 milliard USD en 2026 et devrait atteindre 5,39 milliards USD d'ici 2031 à un CAGR de 22,56 %.

Quel segment d'offre génère le plus de revenus ?

Le matériel domine la composition actuelle des revenus avec une part de 41,65 % en 2025, car les composants optiques et les systèmes dédiés ancrent encore la plupart des déploiements.

Quel segment connaît la croissance la plus rapide par offre ?

Les services constituent l'offre à la croissance la plus rapide et devraient se développer à un CAGR de 24,93 % jusqu'en 2031, car les fournisseurs évoluent vers des modèles d'abonnement, de calibration et de service géré.

Pourquoi l'imagerie holographique 3D gagne-t-elle autant de terrain ?

L'imagerie holographique 3D détenait une part de 69,23 % en 2025 et constitue également la dimension à la croissance la plus rapide à un CAGR de 26,67 %, car les acheteurs valorisent la véritable visualisation en profondeur dans les environnements cliniques et industriels.

Quelle région est actuellement la plus forte ?

L'Amérique du Nord était en tête avec une part de 40,56 % en 2025 grâce aux plateformes autorisées par la FDA, à l'adoption par les centres médicaux universitaires et à de meilleures conditions de financement commercial.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 23,56 % en raison de l'échelle de fabrication optique en Chine et des investissements croissants dans les infrastructures médicales et photoniques dans la région.

Dernière mise à jour de la page le: