Taille et part du marché des produits chimiques de haute pureté pour le traitement humide des DRAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.73% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

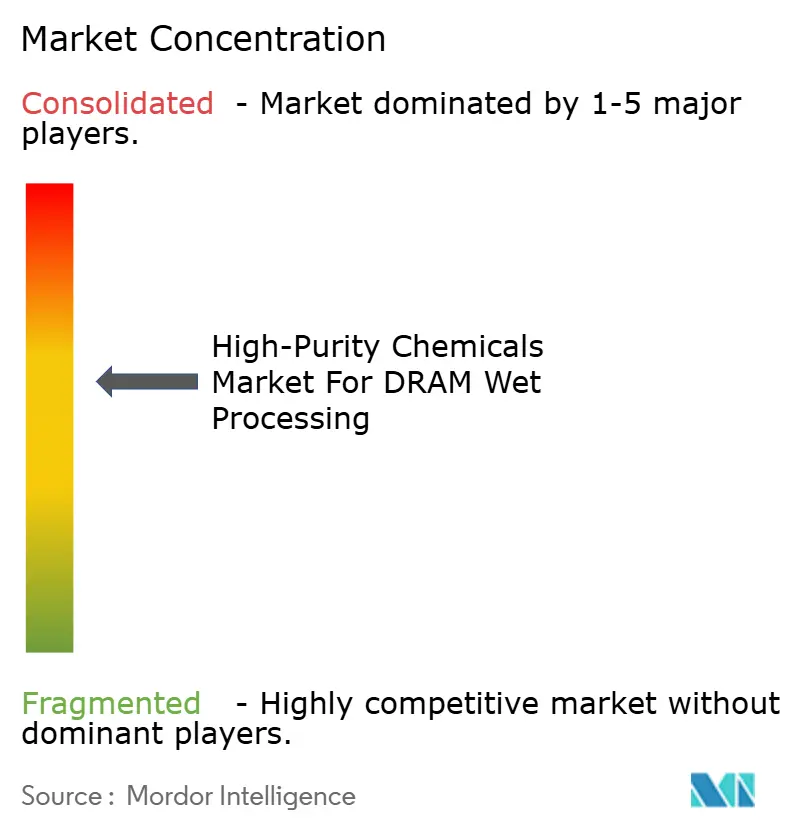

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de haute pureté pour le traitement humide des DRAM par Mordor Intelligence

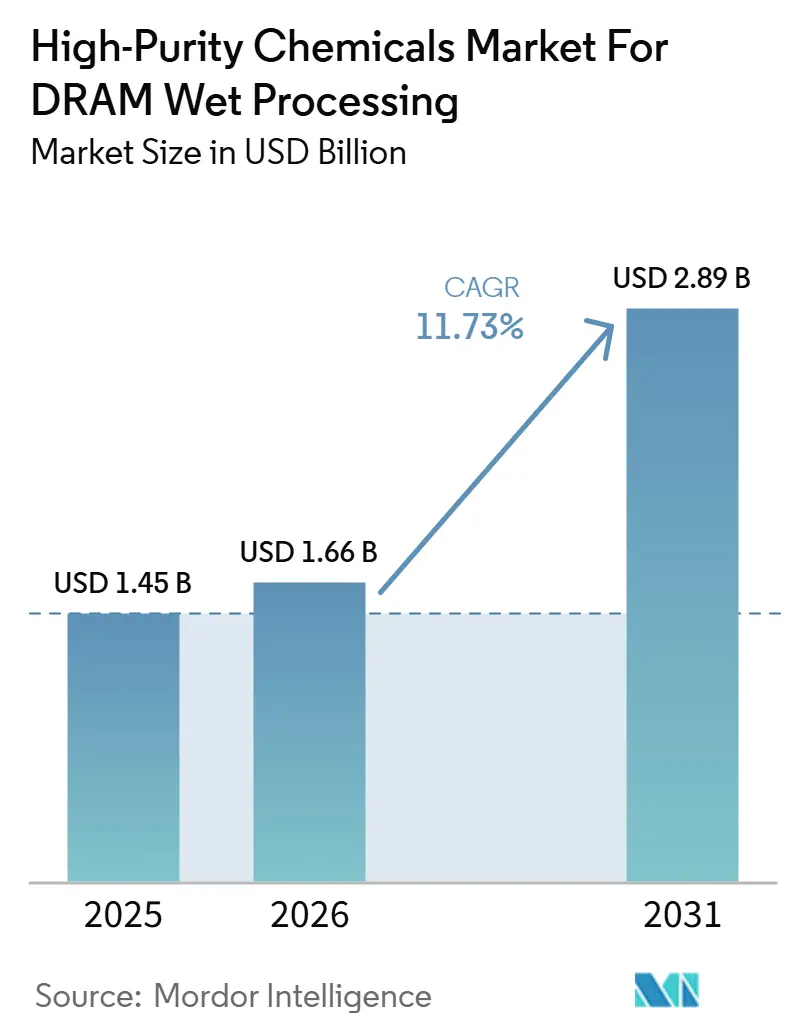

La taille du marché des produits chimiques de haute pureté pour le traitement humide des DRAM devrait augmenter de 1,45 milliard USD en 2025 à 1,66 milliard USD en 2026 et atteindre 2,89 milliards USD d'ici 2031, avec un CAGR de 11,73 % sur la période 2026-2031. La croissance reste étroitement liée à la demande de mémoire portée par l'IA, les fabricants de DRAM continuant d'étendre leurs capacités avancées et de s'engager plus profondément dans des générations de procédés plus intensives en produits chimiques. Le traitement humide joue un rôle central dans la fabrication des DRAM, car la migration vers de nouveaux nœuds ajoute davantage d'étapes de nettoyage, de gravure, de décapage et de conditionnement de surface par plaquette, plutôt que de simplement resserrer les spécifications existantes. Cela rend la demande plus résiliente que dans plusieurs autres catégories de matériaux pour semi-conducteurs, étant donné que les produits chimiques qualifiés sont consommés dans le cadre de flux de production récurrents et pas seulement lors des cycles de construction de salles blanches. La solidité des fournisseurs dépend donc d'une exécution constante à très haute pureté, d'un accès sécurisé aux matières premières critiques et de la capacité à accompagner les clients grâce à des infrastructures localisées de purification et de conditionnement. Il en résulte un marché où les grades avancés maintiennent une discipline tarifaire plus forte, tandis que les catégories de produits de base subissent une pression accrue de la concurrence régionale et de la volatilité des intrants.

Principaux enseignements du rapport

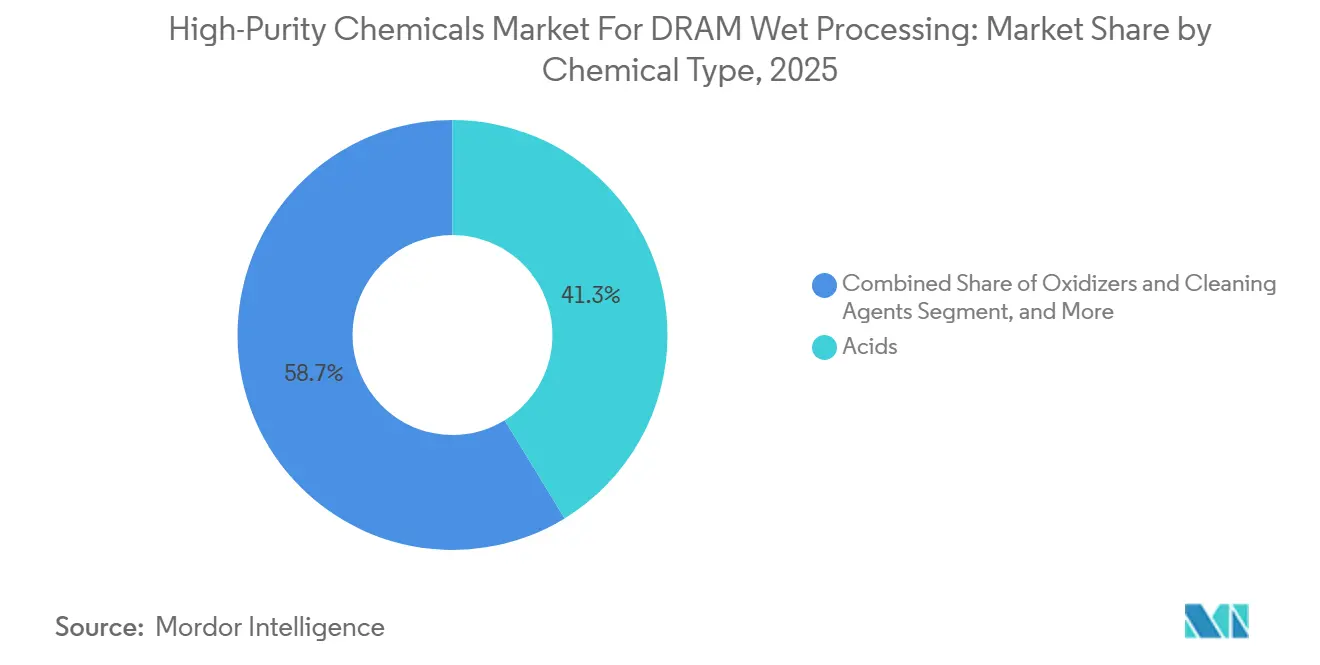

- Par type de produit chimique, les acides représentaient 41,26 % du marché des produits chimiques de haute pureté pour le traitement humide des DRAM en 2025, tandis que les oxydants et agents de nettoyage devraient croître à un CAGR de 12,64 % jusqu'en 2031.

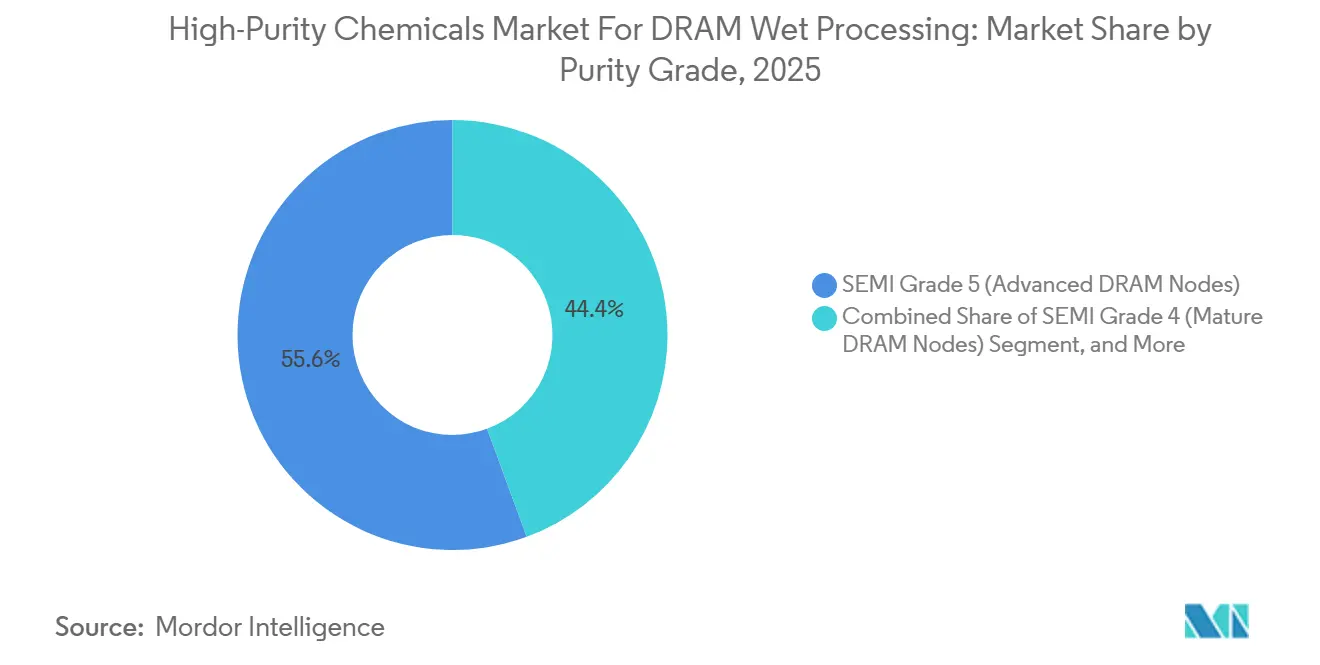

- Par grade de pureté, le grade SEMI 5 (nœuds DRAM avancés) représentait 55,61 % du chiffre d'affaires en 2025, tandis que les grades émergents à très haute pureté et personnalisés devraient se développer à un CAGR de 12,31 % jusqu'en 2031.

- Par type de produit DRAM, la DRAM DDR5 détenait 32,46 % du chiffre d'affaires en 2025, tandis que la HBM devrait croître à un CAGR de 12,86 % jusqu'en 2031.

- Par application de procédé, le nettoyage de plaquettes représentait 48,72 % du marché des produits chimiques de haute pureté pour le traitement humide des DRAM en 2025, tandis que le décapage de photoréserve devrait se développer à un CAGR de 12,78 % jusqu'en 2031.

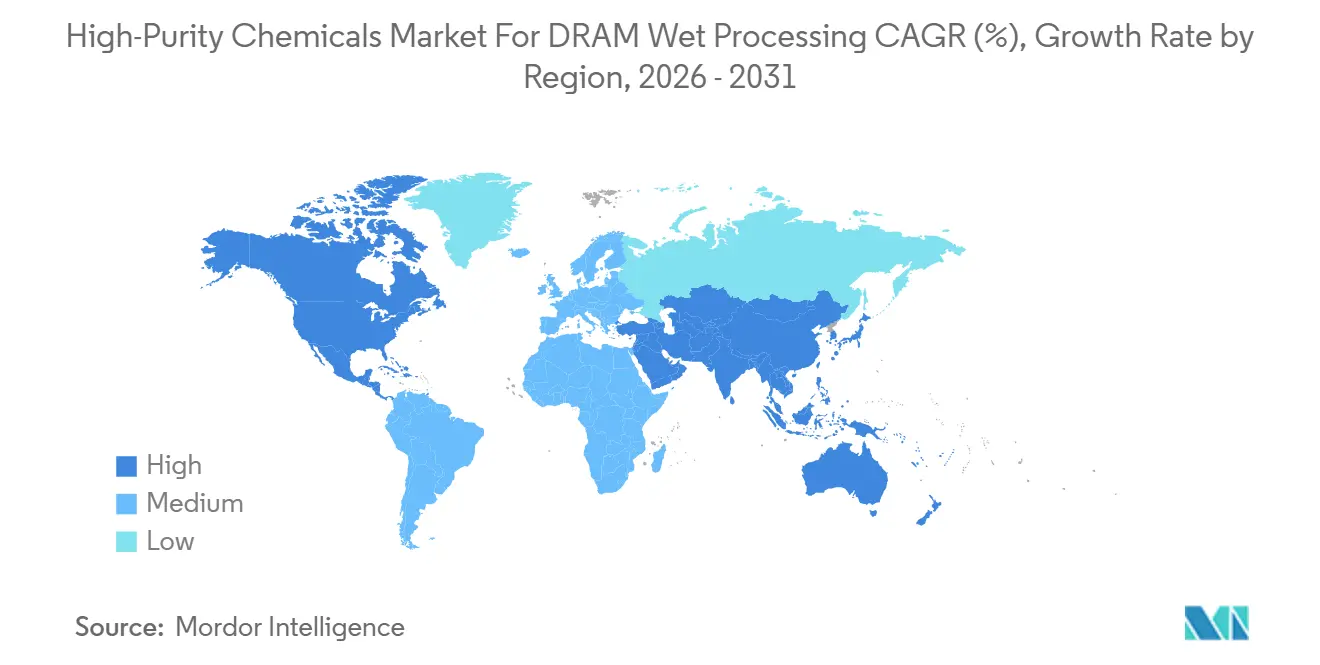

- Par géographie, l'Asie-Pacifique détenait 87,53 % du chiffre d'affaires en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 12,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché des produits chimiques de haute pureté pour le traitement humide des DRAM

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La réduction des nœuds DRAM augmente l'intensité du nettoyage humide | +3.2% | Mondial, concentré dans les salles blanches à nœuds avancés de Corée du Sud, de Taïwan et du Japon | Court terme (≤ 2 ans) |

| L'expansion de la mémoire à haute bande passante stimule la demande de préparation avancée des surfaces | +2.8% | Corée du Sud, Taïwan, avec des retombées vers l'Amérique du Nord, l'Indiana et le Texas | Court terme (≤ 2 ans) |

| Les limites strictes de contamination à des niveaux inférieurs au sub-PPTrillion augmentent la consommation de produits chimiques par plaquette | +2.1% | Mondial, impact le plus élevé aux nœuds de pointe en Corée du Sud et à Taïwan | Moyen terme (2-4 ans) |

| Les incitations à la localisation des salles blanches élargissent les achats de produits chimiques qualifiés vers de nouvelles capacités | +1.8% | Amérique du Nord et Europe en cœur, avec des retombées vers le Japon | Moyen terme (2-4 ans) |

| Les exigences de double approvisionnement favorisent les fournisseurs disposant d'actifs de purification multirégionaux | +0.9% | Mondial, plus aigu en Amérique du Nord et en Europe où l'approvisionnement local est naissant | Long terme (≥ 4 ans) |

| L'intégration du mélange et du conditionnement chimiques sur site réduit le risque de défauts dans le traitement humide | +0.7% | Asie-Pacifique en cœur, avec des gains précoces en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La réduction des nœuds DRAM augmente l'intensité du nettoyage humide

Chaque nouvelle réduction de nœud DRAM ajoute davantage d'étapes de nettoyage humide par plaquette, et pas seulement des objectifs de pureté plus stricts, ce qui maintient la demande récurrente de produits chimiques en hausse sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. Des recherches portant sur des nœuds de procédé allant de N90 à A14 ont montré que le traitement humide représentait 35 à 59 % de la consommation totale de produits chimiques sur l'ensemble d'un flux technologique, et qu'il restait le bloc d'utilisation chimique dominant même aux géométries avancées. Ce schéma signifie que la demande de produits chimiques peut continuer à augmenter même lorsque la croissance des démarrages de plaquettes est modérée, car davantage de produits chimiques sont nécessaires pour traiter chaque plaquette tout au long de la séquence complète. Le passage aux structures 1-bêta et 1-gamma ajoute également des étapes de dépôt, de gravure sélective et d'élimination des résidus, augmentant le nombre de cycles de nettoyage requis. Les fournisseurs qui répondent déjà au cadre analytique utilisé pour la qualification des produits chimiques liquides selon la norme SEMI C1 sont mieux placés pour défendre leur position d'acteur établi à mesure que les clients requalifient les produits chimiques génération après génération. Cela maintient le marché des produits chimiques de haute pureté pour le traitement humide des DRAM lié à la migration technologique et au contrôle du rendement, plutôt qu'à la simple production unitaire.

L'expansion de la mémoire à haute bande passante stimule la demande de préparation avancée des surfaces

La HBM est l'un des formats DRAM les plus intensifs en produits chimiques, car la formation de TSV, le collage de couches et le nettoyage post-gravure nécessitent un contrôle de surface plus strict que les flux de mémoire planaire conventionnels. Applied Materials a indiqué que la production de HBM avait progressé à un CAGR d'environ 50 % ces dernières années, un rythme qui soutient une demande saine pour le traitement avancé des plaquettes DRAM et les capacités en matériaux associées. À mesure que les dimensions des TSV diminuent et que les rapports d'aspect augmentent, l'élimination des résidus devient plus sensible et la tolérance aux particules et aux contaminants traces se réduit. Cela augmente à la fois les exigences de grade et la consommation unitaire de produits chimiques par plaquette, notamment dans les étapes de préparation de surface post-TSV et de collage. Sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM, la HBM est importante non seulement parce qu'elle croît rapidement, mais aussi parce qu'elle oriente les revenus vers des formulations à plus haute valeur ajoutée. Les fournisseurs disposant de produits chimiques dédiés au collage hybride et au conditionnement avancé des surfaces sont donc en mesure de capter davantage de valeur que les fournisseurs axés uniquement sur les flux DDR conventionnels.

Les limites strictes de contamination à des niveaux inférieurs au sub-PPTrillion augmentent la consommation de produits chimiques par plaquette

Le traitement DRAM sub-10 nm nécessite un contrôle des impuretés métalliques à des niveaux de quelques parties par billion pour certaines étapes, faisant de la sélection du grade chimique une décision de rendement sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. La norme SEMI F115 définit une méthode d'essai pour déterminer la présence d'éléments métalliques sur les surfaces mouillées dans les systèmes et composants de distribution de produits chimiques à très haute pureté, renforçant ainsi le fait que la pureté doit être contrôlée tout au long du chemin de distribution complet, et pas seulement dans le liquide lui-même.[1]SEMI International Standards, "C00100 - SEMI C1 : Guide pour l'analyse des produits chimiques liquides," SEMI Store, store-us.semi.org L'effet pratique est une charge de contrôle de la contamination plus large, car le contenant, la ligne, le système de distribution et l'outil de procédé doivent tous rester dans des limites extrêmement strictes. À mesure que les fenêtres de tolérance se réduisent, les salles blanches ajoutent davantage de cycles de rinçage, de contrôles analytiques et de travaux de requalification plus fréquents pour protéger la densité de défauts et le rendement. Cela augmente la consommation de produits chimiques par plaquette et renforce les fournisseurs disposant d'une infrastructure éprouvée de purification, de conditionnement et de métrologie. Le marché des produits chimiques de haute pureté pour le traitement humide des DRAM bénéficie donc d'une tendance structurelle à la pureté qui est difficile à inverser aux géométries les plus avancées.

Les incitations à la localisation des salles blanches élargissent les achats de produits chimiques qualifiés vers de nouvelles capacités

Les incitations à la fabrication élargissent la base d'acheteurs qualifiés en dehors de l'Asie, élargissant ainsi l'ensemble des opportunités à long terme pour le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. Le NIST a indiqué que le Bureau du programme CHIPS incluait 39 milliards USD de soutien aux installations de fabrication de semi-conducteurs, contribuant à attirer des investissements en capacités avancées et en chaîne d'approvisionnement aux États-Unis. Les nouvelles salles blanches ne permettent pas un accès immédiat aux fournisseurs, car les produits chimiques humides doivent encore compléter l'intégralité du processus et de la qualification de pureté avant toute utilisation commerciale. Cela favorise les fournisseurs capables de reproduire les normes de purification, de mélange, de conditionnement et de distribution dans plusieurs régions sans modifier la cohérence analytique. La décision de BASF en 2025 de construire une capacité de H₂SO₄ de grade semi-conducteur et de NH₄OH de grade électronique à Ludwigshafen montre que les fournisseurs positionnent déjà leurs actifs à proximité des nœuds de croissance de la demande attendus. À terme, cette tendance à la localisation devrait réduire l'exposition à l'approvisionnement dans une seule région tout en ajoutant de nouveaux bassins de revenus au marché des produits chimiques de haute pureté pour le traitement humide des DRAM.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les cycles de qualification à très haute pureté ralentissent l'entrée de nouveaux fournisseurs | -1.2% | Mondial, plus aigu en Amérique du Nord et en Europe, où les nouveaux entrants manquent d'antécédents de proximité avec les salles blanches | Long terme (≥ 4 ans) |

| Coût élevé de la purification, du conditionnement et du contrôle analytique de grade électronique | -0.9% | Mondial, limitant l'expansion des capacités parmi les fournisseurs asiatiques de second rang | Moyen terme (2-4 ans) |

| Concentration régionale des matières premières pour les intrants fluorés et oxydants | -0.7% | Corée du Sud et Japon, avec des retombées vers l'Amérique du Nord via les voies de précurseurs | Court terme (≤ 2 ans) |

| Charge de conformité en matière d'eau, de déchets et d'émissions pour les producteurs de produits chimiques humides | -0.5% | Europe et Corée du Sud, avec une pression à un stade précoce aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les cycles de qualification à très haute pureté ralentissent l'entrée de nouveaux fournisseurs

Les cycles de qualification à très haute pureté ralentissent l'entrée de nouveaux fournisseurs sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM, même si la demande finale reste forte. Dans les salles blanches DRAM de pointe, la vérification analytique, les tests de compatibilité des procédés et l'examen de l'impact sur le rendement peuvent prolonger la qualification à 12-18 mois pour les liquides de grade électronique, et davantage pour les nouvelles formulations. La norme SEMI F115 étend cette charge au-delà du liquide lui-même, car les surfaces mouillées dans les systèmes et composants de distribution doivent également satisfaire aux exigences de contamination métallique. Une fois qu'un fournisseur est approuvé à une étape de procédé spécifique, les coûts de changement deviennent élevés, car toute modification peut perturber le rendement, les performances des outils ou la stabilité de la production à long cycle. Cela aide les acteurs établis à défendre leurs positions sur plusieurs générations de nœuds et rend les relations à source unique plus durables que dans les marchés de produits chimiques industriels plus larges. La même barrière qui protège les marges ralentit également le rythme auquel les nouvelles capacités se traduisent par un choix plus large de fournisseurs au sein du marché des produits chimiques de haute pureté pour le traitement humide des DRAM.

Coût élevé de la purification, du conditionnement et du contrôle analytique de grade électronique

La purification, le conditionnement et le contrôle analytique de grade électronique maintiennent la base de coûts du marché des produits chimiques de haute pureté pour le traitement humide des DRAM bien au-dessus des références des produits chimiques de base. La production de grade SEMI 5 nécessite une purification répétée, des seuils de particules extrêmement bas et des tests continus de libération de lots, ce qui augmente à la fois les coûts fixes et variables. BASF a indiqué en avril 2025 qu'il investissait 80 millions EUR (87 millions USD) dans une nouvelle usine de H₂SO₄ de grade semi-conducteur à Ludwigshafen, tout en commençant la construction d'une installation de NH₄OH de grade électronique sur le même site. Cette ampleur d'engagement en capital est significative même pour les grands groupes chimiques et est plus difficile à absorber pour les fournisseurs de second rang sans exercer de pression sur les marges. Les défaillances analytiques entraînent également une pénalité élevée, car les matériaux sub-ppt hors spécification ne peuvent pas être facilement redirigés vers d'autres applications. En conséquence, les ajouts de capacité restent sélectifs et la concurrence par les prix aux niveaux de pureté les plus élevés reste plus contrainte que dans le marché plus large des produits chimiques de haute pureté pour le traitement humide des DRAM.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit chimique : les acides ancrent la base volumique, les oxydants progressent avec la complexité des nœuds

Les acides représentaient 41,26 % de la part du marché des produits chimiques de haute pureté pour le traitement humide des DRAM en 2025, confirmant leur rôle central dans les séquences de nettoyage humide et de gravure des DRAM. L'acide fluorhydrique, le H₃PO₄ et le H₂SO₄ restent des intrants de base pour l'élimination des oxydes natifs, la gravure sélective et les étapes de procédé liées au décapage qui apparaissent de manière répétée dans un flux de plaquettes. Cela maintient les acides au cœur du marché des produits chimiques de haute pureté pour le traitement humide des DRAM, même lorsque l'architecture des dispositifs évolue d'une génération à l'autre. Leur avance reflète également la nature cumulative du traitement humide, car une plaquette passe par de nombreuses opérations dépendant des acides avant d'atteindre la production finale. La tension sur les matières premières dans les matériaux fluorés peut donc soutenir la croissance de la valeur des acides même lorsque les marges des fournisseurs sont sous pression.

Les oxydants et agents de nettoyage devraient croître à un CAGR de 12,64 % jusqu'en 2031, ce qui en fait le groupe de produits chimiques à la croissance la plus rapide sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. Les lignes DRAM avancées utilisent davantage de mélanges sulfurique-peroxyde, d'eau déionisée ozonée et de peroxyde d'hydrogène de haute pureté à mesure que la sensibilité aux résidus augmente aux géométries plus petites. Solvay a indiqué que son activité de H₂O₂ de grade électronique avait enregistré une croissance volumique à deux chiffres, soutenue par un doublement de capacité à son installation de Zhenjiang achevé en septembre 2025.[2]Solvay S.A., "Présentation de la tournée des résultats du T1 2026," Solvay, solvay.com Les bases et les solvants restent importants, mais les solvants font face à une pression structurelle plus importante là où les salles blanches se tournent vers des séquences assistées à l'ozone ou à base d'oxydants aqueux pour le décapage avancé et la préparation des surfaces.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application de procédé : le nettoyage de plaquettes domine, le décapage de photoréserve gagne en vitesse

Le nettoyage de plaquettes représentait 48,72 % du chiffre d'affaires en 2025, ce qui en fait la plus grande application sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. Son ampleur reflète le poids cumulatif des nettoyages pré-grille, post-CMP, post-gravure et inter-niveaux qui se multiplient à mesure que les nœuds DRAM deviennent plus complexes. Une étude évaluée par des pairs a révélé que le traitement humide restait l'utilisation chimique dominante sur plusieurs générations de nœuds, soutenant la large part du nettoyage dans la consommation totale. La préparation de surface en face avant et la gravure humide ont également maintenu des rôles significatifs, car les structures de cellules avancées dépendent encore de l'élimination sélective et des interfaces sensibles aux défauts. Cela laisse le marché des produits chimiques de haute pureté pour le traitement humide des DRAM orienté vers la prévention de la contamination plutôt que vers des événements de procédé ponctuels.

Le décapage de photoréserve devrait se développer à un CAGR de 12,78 % jusqu'en 2031, le rythme le plus rapide parmi les applications de procédé sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. La lithographie liée à l'EUV augmente le nombre de cycles d'élimination de résine par plaquette, augmentant ainsi la demande d'acides, d'oxydants et de produits chimiques de décapage spécialisés. Le nettoyage post-CMP et le conditionnement de surface restent plus petits en volume total, mais ils sont techniquement différenciés car ils doivent éliminer les résidus sans endommager les couches diélectriques délicates. Cela donne aux formulations propriétaires un rôle premium même lorsque leur volume reste inférieur au nettoyage de plaquettes dans le secteur des produits chimiques de haute pureté pour le traitement humide des DRAM.

Par grade de pureté : le grade SEMI 5 établit la référence, les grades UHP personnalisés élèvent le plafond

Les formulations de grade SEMI 5 représentaient 55,61 % du chiffre d'affaires en 2025, ce qui en fait le niveau commercial dominant pour les étapes de procédé DRAM avancées sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. La norme SEMI C1 définit le cadre analytique pour évaluer les grades de produits chimiques liquides, et le grade 5 reste le point de référence pour le contrôle des impuretés métalliques de pointe. Cela est important car les salles blanches évaluent non seulement la composition chimique nominale, mais aussi les métaux traces, les particules et la répétabilité lot à lot dans différentes conditions de distribution. Le grade 4 sert toujours les marchés DRAM matures, où la tolérance à la contamination est plus souple et la concurrence par les prix des fournisseurs régionaux est plus prononcée. Cela laisse l'échelle de pureté sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM divisée entre une large base de nœuds matures et un niveau de nœuds avancés plus protégé.

Les grades émergents à très haute pureté et personnalisés devraient croître à un CAGR de 12,31 % jusqu'en 2031, le taux le plus rapide dans ce segment du secteur des produits chimiques de haute pureté pour le traitement humide des DRAM. Les nœuds avancés ont de plus en plus besoin d'un contrôle de contamination plus strict que les spécifications standard disponibles sur catalogue ne peuvent fournir de manière constante dans les conditions de production. Les fournisseurs qui ajoutent une purification au point d'utilisation, un mélange spécifique au client et une vérification analytique en ligne peuvent capturer des positions à plus haute valeur ajoutée à mesure que les salles blanches s'engagent plus profondément dans les générations 1-gamma et ultérieures. Cela pousse le marché des produits chimiques de haute pureté pour le traitement humide des DRAM vers un approvisionnement en formulations plus personnalisées et s'éloigne de la vente purement basée sur des catalogues.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit DRAM : la DDR5 mène en volume, la HBM augmente l'intensité chimique par plaquette

La DRAM DDR5 représentait 32,46 % du chiffre d'affaires en 2025, la plus grande part par type de produit sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. Son avance est venue du passage de la demande de mémoire pour serveurs et stations de travail vers l'infrastructure IA et les plateformes à plus hautes performances. Le profil chimique de la DDR5 ressemble encore à celui de la DRAM avancée grand public, mais la hausse de la production maintient une consommation forte dans les nettoyages, les étapes de gravure et les séquences de décapage. La LPDDR5 et la LPDDR5X ont continué à soutenir une base stable dans les applications mobiles et d'IA en périphérie, tandis que la DDR4 est restée pertinente sur les nœuds matures mais a perdu de l'élan à mesure que les transitions de plateformes avançaient. Cela a maintenu le marché des produits chimiques de haute pureté pour le traitement humide des DRAM équilibré entre une large base conventionnelle et un mix de mémoire de performance en évolution plus rapide.

La HBM devrait croître à un CAGR de 12,86 % jusqu'en 2031, ce qui en fait le sous-segment de produit à la croissance la plus rapide dans le secteur des produits chimiques de haute pureté pour le traitement humide des DRAM. Applied Materials a indiqué que les étapes de TSV et de collage hybride de la HBM nécessitent des procédés chimiques humides plus avancés, ce qui augmente la teneur en produits chimiques par plaquette par rapport aux flux de mémoire conventionnels. Cela rend la HBM importante non seulement parce qu'elle croît rapidement, mais aussi parce qu'elle oriente la valeur vers des formulations de préparation de surface et post-gravure de grade supérieur. À mesure que les accélérateurs IA gagnent des parts, le marché des produits chimiques de haute pureté pour le traitement humide des DRAM est susceptible de porter un mix de produits plus riche que lors des cycles DRAM précédents.

Analyse géographique

L'Asie-Pacifique représentait 87,53 % du chiffre d'affaires en 2025, restant ainsi le centre du marché des produits chimiques de haute pureté pour le traitement humide des DRAM. Cette concentration reflétait la localisation de la production majeure de DRAM en Corée du Sud, à Taïwan, au Japon et en Chine. La Corée du Sud est restée la base de demande principale, car Samsung Electronics et SK Hynix exploitaient la plus forte concentration de production DRAM avancée. Taïwan a ajouté une couche de croissance secondaire via NANYA Technology et les opérations de Micron, tandis que le Japon servait à la fois de base de consommation et de base d'approvisionnement pour les exportateurs de produits chimiques de spécialité. En conséquence, le marché des produits chimiques de haute pureté pour le traitement humide des DRAM en Asie-Pacifique a combiné salles blanches, infrastructure de purification et capacités d'exportation en un cluster régional étroitement lié.

L'Amérique du Nord devrait croître à un CAGR de 12,93 % jusqu'en 2031, ce qui en fait la tranche régionale à la croissance la plus rapide du marché des produits chimiques de haute pureté pour le traitement humide des DRAM. Le NIST a indiqué que le programme CHIPS pour l'Amérique incluait 39 milliards USD de soutien aux installations de fabrication de semi-conducteurs, contribuant à attirer des investissements en matériaux en amont et en chaîne d'approvisionnement aux États-Unis.[3]Institut national des normes et de la technologie, "CHIPS pour l'Amérique," NIST, nist.gov Cela ne réduit pas rapidement la dépendance asiatique, car chaque produit chimique humide nécessite encore une qualification complète de pureté et de procédé avant une utilisation en grand volume. Néanmoins, les nouvelles capacités de salles blanches et de conditionnement aux États-Unis ouvrent un espace pour la purification, le mélange et le soutien logistique locaux. L'Europe est restée plus modeste en demande directe de DRAM, mais les investissements de BASF en acide sulfurique de grade semi-conducteur et en hydroxyde d'ammonium de grade électronique à Ludwigshafen ont montré que la capacité locale d'approvisionnement en produits chimiques humides était en cours de construction parallèlement à des ambitions semi-conductrices plus larges.

Le reste du monde est resté modeste en chiffre d'affaires absolu sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM. L'Asie du Sud-Est était plus pertinente en tant que couche logistique, d'assemblage et de distribution que comme base de fabrication DRAM de pointe. Le Moyen-Orient importait stratégiquement en tant que corridor de transit pour les matières premières fluorées, ce qui signifiait qu'une perturbation dans cette région pouvait se répercuter sur la disponibilité mondiale des matériaux. L'Amérique du Sud est restée un contributeur négligeable pendant la fenêtre de prévision en raison de l'absence d'infrastructure de salles blanches de mémoire avancée.

Paysage concurrentiel

Le marché des produits chimiques de haute pureté pour le traitement humide des DRAM présentait une concentration modérée au niveau du grade SEMI 5, où un petit groupe de fournisseurs détenait des positions qualifiées durables. Entegris, Merck KGaA, FUJIFILM Electronic Materials et Stella Chemifa sont restés importants, car les salles blanches de pointe accordaient de la valeur à la cohérence de la pureté, au support technique et à la discipline des coûts de changement. En dessous de ce plafond, le marché des produits chimiques de haute pureté pour le traitement humide des DRAM était plus fragmenté, avec des fournisseurs asiatiques régionaux en concurrence sur les acides, bases et solvants pour nœuds matures. Cela a créé une structure à deux niveaux, l'un façonné par la profondeur de qualification et l'autre par le prix. Cela explique également pourquoi les produits de grade avancé maintenaient une discipline tarifaire plus forte que les catégories plus banalisées.

Merck a indiqué que son activité Semiconductor Solutions avait atteint 2,5 milliards EUR (2,7 milliards USD) au cours de l'exercice 2025, soutenue par la demande de matériaux pour nœuds avancés liés aux systèmes de puces IA. BASF a annoncé en avril 2025 qu'il construisait une usine de H₂SO₄ de grade semi-conducteur et une installation de NH₄OH de grade électronique à Ludwigshafen, montrant comment le marché des produits chimiques de haute pureté pour le traitement humide des DRAM attire des capacités ciblées à proximité des centres de demande attendus.[4]BASF SE, "BASF investit dans une nouvelle usine d'acide sulfurique de grade semi-conducteur à Ludwigshafen," Communiqué de presse BASF, basf.com Air Liquide a inauguré sa première usine de fabrication de matériaux avancés à Taïwan en mars 2026, puis a signé un accord majeur en juin 2026 lié à SK hynix en Corée du Sud, étendant sa position dans les intrants critiques pour semi-conducteurs. Ces mouvements ont montré que la localisation, le contrôle de la pureté et les contrats à long terme comptaient autant que l'étendue nominale des produits. Ils ont également renforcé la façon dont la proximité avec les clients était devenue un outil concurrentiel sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM.

Entegris a déclaré 1 799,1 millions USD de chiffre d'affaires au cours de l'exercice 2025 provenant de son segment Advanced Purity Solutions, soulignant la valeur des capacités de filtration, de purification et de contrôle de la contamination aux côtés des produits chimiques liquides. Cela laissait l'espace blanc le plus clair dans les formulations personnalisées post-grade 5 et dans les modèles de purification au point d'utilisation qui peuvent réduire le risque de contamination lié au transit à proximité de la salle blanche. Sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM, les fournisseurs disposant de réseaux de purification en miroir en Asie et en Amérique du Nord sont mieux positionnés pour répondre aux attentes de double approvisionnement sans sacrifier la cohérence analytique. La pression concurrentielle devrait donc s'intensifier autour du service technique, du conditionnement local et du soutien à la qualification plutôt que seulement autour du volume global.

Leaders du marché des produits chimiques de haute pureté pour le traitement humide des DRAM

Entegris, Inc.

Stella Chemifa Corporation

Merck KGaA

FUJIFILM Corporation

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Air Liquide a signé un contrat majeur à long terme avec SK hynix, s'engageant à hauteur de 200 millions EUR (232 millions USD) pour construire et exploiter une unité de production d'azote dans l'installation d'emballage avancé P&T7 de SK hynix à Cheongju, en Corée du Sud, dédiée à la production de puces HBM. L'installation est prévue pour démarrer ses opérations fin 2027 et étend considérablement l'empreinte d'Air Liquide dans la chaîne d'approvisionnement en matériaux pour semi-conducteurs coréens.

- Avril 2026 : Air Liquide a annoncé un investissement de 200 millions EUR (220 millions USD) pour construire 2 unités de production de gaz industriels à Hiroshima, au Japon, dans le cadre d'un nouvel accord à long terme avec un fabricant mondial de semi-conducteurs de premier plan. Les installations fourniront du N₂, de l'O₂ et de l'Ar ultra-purs et sont prévues pour démarrer leurs opérations d'ici fin 2028.

- Avril 2026 : FUJIFILM Corporation a annoncé le développement du premier photoréserve ArF à immersion négatif sans fluor au monde, conçu pour être compatible avec les nœuds avancés utilisés dans la fabrication de semi-conducteurs pour l'IA. La société a commencé à fournir des échantillons aux clients en avril 2026 et vise une commercialisation précoce après les évaluations des clients.

- Mars 2026 : Air Liquide a inauguré sa première grande usine de fabrication de matériaux avancés à Taichung City, à Taïwan, le premier site d'Air Liquide à Taïwan dédié aux matériaux de dépôt et de gravure avancés. Cette initiative a renforcé sa présence dans la chaîne d'approvisionnement à travers 54 installations existantes dans le secteur des semi-conducteurs dans la région.

Périmètre du rapport sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM

Le marché des produits chimiques de haute pureté pour le traitement humide des DRAM couvre les produits chimiques utilisés dans le nettoyage humide, la gravure, le décapage et la préparation des surfaces lors de la fabrication de mémoires vives dynamiques (DRAM). Le périmètre comprend les acides, bases, solvants et formulations de spécialité à très haute pureté conçus pour répondre aux exigences strictes de contrôle de la contamination dans la fabrication de semi-conducteurs.

Le rapport sur le marché des produits chimiques de haute pureté pour le traitement humide des DRAM est segmenté par type de produit chimique (acides, bases, solvants, et oxydants et agents de nettoyage), application de procédé (nettoyage de plaquettes, préparation de surface en face avant, gravure humide, décapage de photoréserve et autres applications de procédé), grade de pureté (grade SEMI 5 [nœuds DRAM avancés], grade SEMI 4 [nœuds DRAM matures] et grades UHP émergents supérieurs/formulations de pureté personnalisées), type de produit DRAM (DRAM DDR5, DRAM LPDDR5/LPDDR5X, DRAM HBM, DRAM DDR4 et DRAM de spécialité et embarquée) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Acides |

| Bases |

| Solvants |

| Oxydants et agents de nettoyage |

| Nettoyage de plaquettes |

| Préparation de surface en face avant |

| Gravure humide |

| Décapage de photoréserve |

| Autres applications de procédé |

| Grade SEMI 5 (nœuds DRAM avancés) |

| Grade SEMI 4 (nœuds DRAM matures) |

| Grades UHP émergents supérieurs / Formulations de pureté personnalisées |

| DRAM DDR5 |

| DRAM LPDDR5 / LPDDR5X |

| DRAM HBM |

| DRAM DDR4 |

| DRAM de spécialité et embarquée |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de produit chimique | Acides | |

| Bases | ||

| Solvants | ||

| Oxydants et agents de nettoyage | ||

| Par application de procédé | Nettoyage de plaquettes | |

| Préparation de surface en face avant | ||

| Gravure humide | ||

| Décapage de photoréserve | ||

| Autres applications de procédé | ||

| Par grade de pureté | Grade SEMI 5 (nœuds DRAM avancés) | |

| Grade SEMI 4 (nœuds DRAM matures) | ||

| Grades UHP émergents supérieurs / Formulations de pureté personnalisées | ||

| Par type de produit DRAM | DRAM DDR5 | |

| DRAM LPDDR5 / LPDDR5X | ||

| DRAM HBM | ||

| DRAM DDR4 | ||

| DRAM de spécialité et embarquée | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des produits chimiques de haute pureté pour le traitement humide des DRAM en 2026, et où se dirige-t-il d'ici 2031 ?

Le marché est estimé à 1,66 milliard USD en 2026 et devrait atteindre 2,89 milliards USD d'ici 2031, avec un CAGR de 11,73 % sur la période 2026-2031.

Quelle région mène la demande de produits chimiques de haute pureté utilisés dans le traitement humide des DRAM ?

L'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 87,53 % en 2025, car la majeure partie de la production mondiale de DRAM reste concentrée en Corée du Sud, à Taïwan, au Japon et en Chine.

Quelle catégorie de produits chimiques détient la plus grande part dans le traitement humide des DRAM ?

Les acides menaient le mix avec une part de 41,26 % en 2025, soutenus par l'utilisation récurrente de l'acide fluorhydrique, du H₃PO₄ et du H₂SO₄ dans les flux de nettoyage et de gravure.

Quelle application connaît la croissance la plus rapide sur les lignes de traitement humide des DRAM ?

Le décapage de photoréserve devrait connaître la croissance la plus rapide à un CAGR de 12,78 % jusqu'en 2031, car la lithographie avancée augmente les cycles de décapage par plaquette.

Pourquoi la HBM modifie-t-elle la demande de produits chimiques pour le traitement humide ?

La HBM devrait croître à un CAGR de 12,86 % jusqu'en 2031, et ses étapes de TSV et de collage hybride nécessitent des produits chimiques de nettoyage et de préparation de surface plus avancés par plaquette.

Quel est le principal obstacle pour les nouveaux fournisseurs qui tentent d'entrer sur ce marché ?

Le principal obstacle est le long cycle de qualification à très haute pureté, car les salles blanches exigent une validation analytique, de compatibilité et de rendement étendue avant d'approuver de nouvelles sources de produits chimiques.

Dernière mise à jour de la page le: