Taille et Part du Marché des Produits de Boulangerie à Haute Teneur en Protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

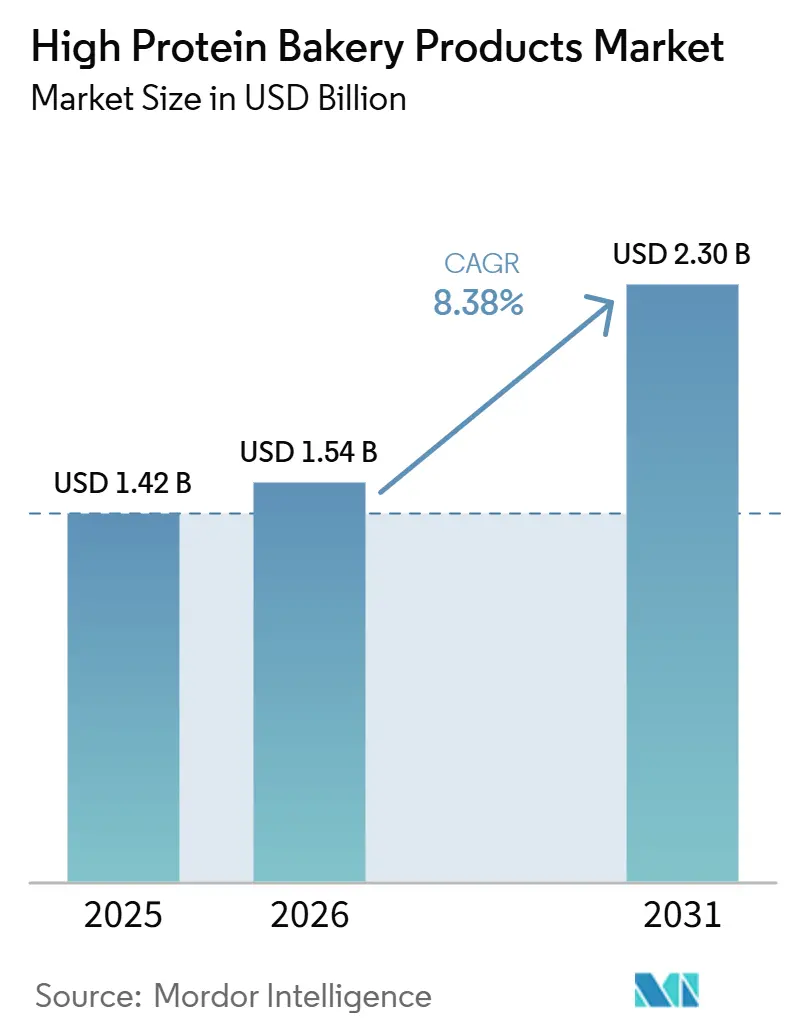

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 2.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.38% CAGR |

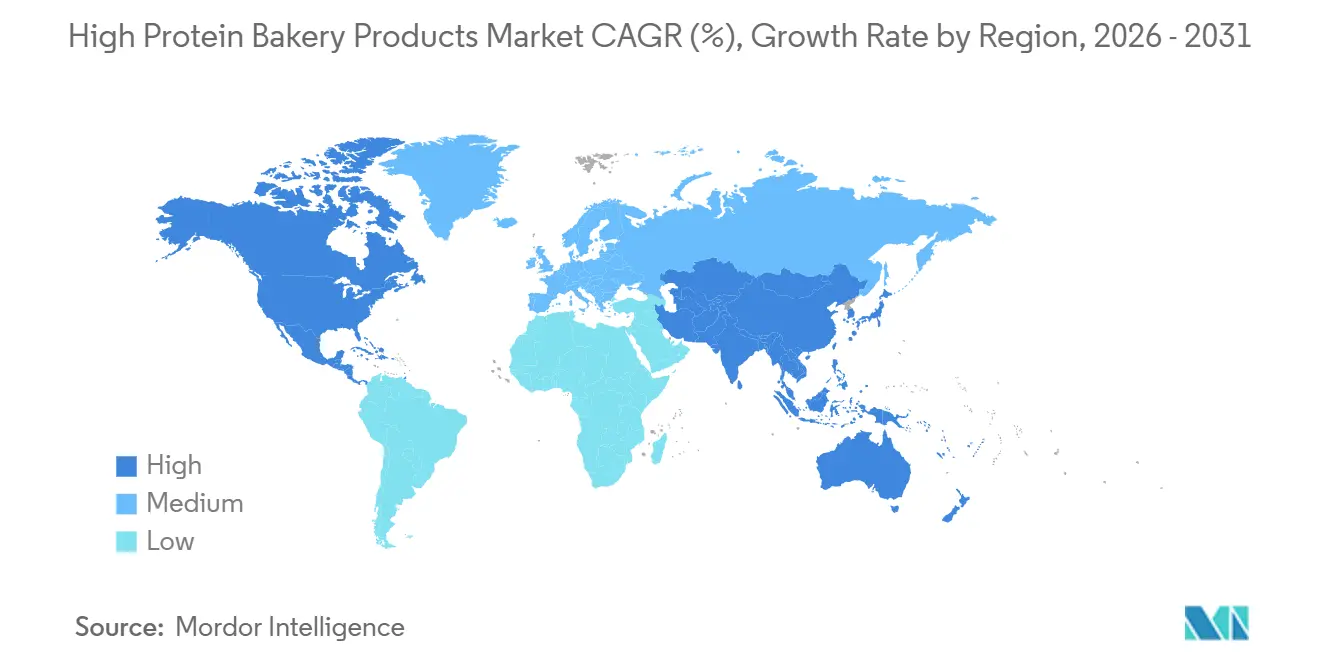

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Boulangerie à Haute Teneur en Protéines par Mordor Intelligence

La taille du marché des produits de boulangerie à haute teneur en protéines était évaluée à 1,42 milliard USD en 2025 et devrait croître de 1,54 milliard USD en 2026 pour atteindre 2,30 milliards USD d'ici 2031, à un CAGR de 8,38% pendant la période de prévision (2026-2031). Le marché des produits de boulangerie à haute teneur en protéines est en expansion car la fortification en protéines ne se limite plus aux rayons de nutrition sportive et est désormais considérée comme un critère de valeur fondamental dans les produits de boulangerie courants tels que le pain, les cookies et les produits de boulangerie du petit-déjeuner. AMF Bakery Systems a déclaré en 2026 que 67% des consommateurs choisissent leurs aliments en fonction de leurs bienfaits pour la santé, et a également identifié les protéines comme l'attribut le plus recherché dans les produits de boulangerie meilleurs pour la santé, ce qui explique pourquoi les allégations protéiques se rapprochent d'une exigence de base dans la catégorie. Le marché des produits de boulangerie à haute teneur en protéines bénéficie également d'une demande plus forte pour les aliments axés sur la satiété et la gestion du poids, ce qui pousse les fabricants de produits de boulangerie à traiter les protéines comme un élément nutritionnel quotidien plutôt que comme une indulgence occasionnelle. Le soutien réglementaire améliore également le contexte pour la reformulation, car la mise à jour de l'allégation de teneur en nutriments sains de la FDA a accru l'incitation à ajouter davantage de protéines, de fibres et de céréales complètes aux produits de boulangerie, visant un positionnement santé plus fort. Le marché des produits de boulangerie à haute teneur en protéines crée de l'espace pour les boulangers de marque et les fournisseurs d'ingrédients, car les nouveaux systèmes protéiques de sociétés telles que Burcon et Glanbia élargissent les options de formulation, même si la pression sur les coûts et les performances texturales restent les principaux obstacles à une adoption plus rapide.

Principaux Enseignements du Rapport

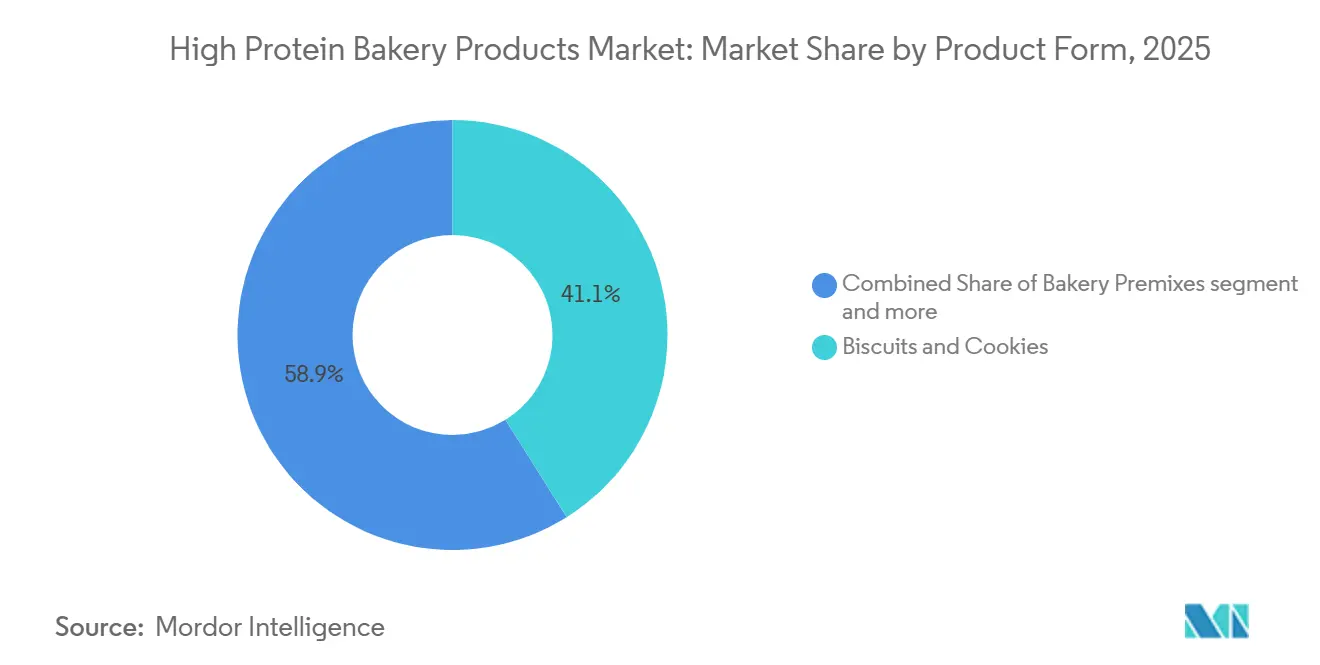

- Par forme de produit, les cookies et biscuits représentaient 41,09% de la taille du marché des produits de boulangerie à haute teneur en protéines en 2025, tandis que les prémixes de boulangerie devraient croître à un CAGR de 9,58% jusqu'en 2031.

- Par source de protéines, les protéines d'origine animale détenaient 57,96% de la part de marché des produits de boulangerie à haute teneur en protéines en 2025, tandis que les protéines d'origine végétale devraient croître à un CAGR de 10,74% jusqu'en 2031.

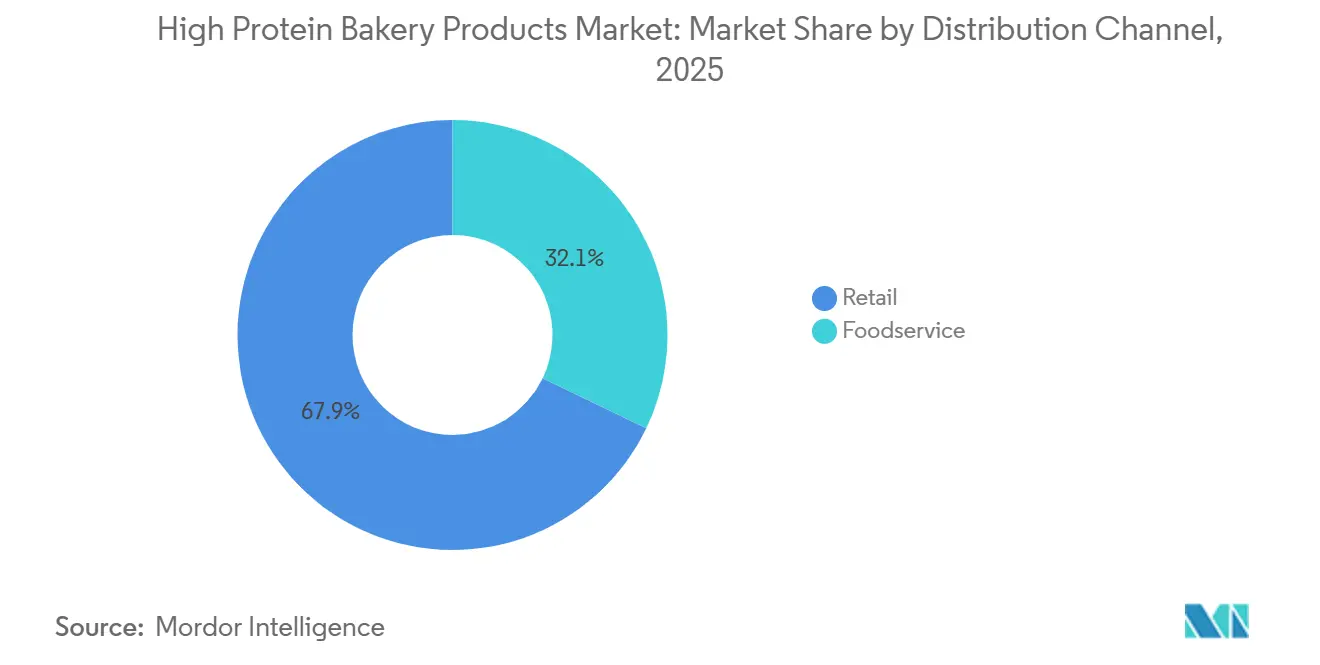

- Par canal de distribution, le commerce de détail représentait 67,87% des revenus en 2025, tandis que la restauration hors domicile devrait croître à un CAGR de 11,38% sur 2026-2031.

- Par géographie, l'Amérique du Nord détenait une part de 34,64% en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,25% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Produits de Boulangerie à Haute Teneur en Protéines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les régimes enrichis en protéines | +2.0% | Mondial | Court terme (≤ 2 ans) |

| Innovation produit utilisant des protéines de lactosérum, de soja, de pois, de blé, de pois chiche et de fève | +1.5% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante des cafés, des restaurants à service rapide et des chaînes de restauration hors domicile pour des petits pains et des bases de pain à haute teneur en protéines | +1.2% | Cœur en Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande croissante de produits de boulangerie axés sur la gestion du poids et la satiété | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lancement croissant de produits de boulangerie à étiquette propre et fonctionnels par les fabricants alimentaires | +1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les avancées dans les isolats de protéines de blé fonctionnelles permettent une mise à l'échelle | +0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour des régimes enrichis en protéines

Près de 3 consommateurs américains sur 10 vérifient activement l'emballage pour la teneur en protéines en 2026, les recherches en ligne pour « pain protéiné » et « dessert riche en protéines » devant croître de 17% au cours de l'année, selon le rapport sectoriel 2026 d'AMF Bakery Systems[1]Source : AMF Bakery Systems, « Les tendances de la boulangerie qui définiront 2026 », AMF Bakery, amfbakery.com. Le profil démographique du consommateur de boulangerie protéinée s'est considérablement élargi, les consommateurs âgés de 15 à 29 ans constituant la cohorte de croissance la plus forte, tandis que les utilisateurs de médicaments GLP-1 représentent un segment à haute valeur qui nécessite spécifiquement des formats de boulangerie denses en nutriments pour protéger la masse musculaire lors d'une restriction calorique médicalement induite. Un changement structurel aux implications à long terme est que la teneur en protéines fonctionne comme un indicateur de la qualité des ingrédients dans l'esprit des consommateurs : les acheteurs de produits de boulangerie à haute teneur en protéines corrèlent de plus en plus les grammes de protéines avec des formulations plus propres, une dynamique de second ordre qui élargit le marché adressable au-delà des utilisateurs de fitness dédiés vers les acheteurs de bien-être général. Les recherches sur les tendances de la boulangerie 2026 de Glanbia Nutritionals confirment que les protéines sont l'attribut le plus recherché dans les snacks sucrés et les produits de boulangerie meilleurs pour la santé, surpassant les fibres et la réduction du sucre comme facteur d'achat. Les produits sans allégation protéique crédible perdent de l'espace en rayon dans les circuits de distribution axés sur la santé, quelle que soit la qualité gustative.

Positionnement santé et bien-être dans la boulangerie

La diversité des plateformes protéiques commercialement viables fait évoluer la stratégie concurrentielle de la capacité de formulation vers les réseaux d'approvisionnement en ingrédients. Burcon NutraScience a lancé commercialement FavaPro™, un isolat de protéine de fève d'une pureté supérieure à 90%, en août 2025, ajoutant une option à saveur quasi neutre à une catégorie longtemps dominée par les protéines de pois et de soja présentant des défis documentés en matière de notes indésirables[2]Source : Burcon NutraScience Corporation, « Burcon réalise la première production commerciale de protéine de fève et lance officiellement FavaPro », Burcon NutraScience Corporation, burcon.ca. AB Mauri et Nutris ont conclu un accord technique et d'approvisionnement en 2025 ciblant spécifiquement les applications de fève pour la boulangerie industrielle au Royaume-Uni et en Irlande, avec des essais pilotes programmés sur des formats de pain, de viennoiseries et de snacks tout au long de l'année. La protéine de pois texturante VP-100 de Lasenor, codéveloppée avec Meala FoodTech et lancée à Fi Europe 2025, permet une réduction de 50 à 100% des œufs dans les muffins tout en maintenant les performances structurelles, un double avantage qui prend une pertinence particulière compte tenu de la hausse de plus de 180% des prix des œufs aux États-Unis depuis début 2024 causée par la grippe aviaire. La protéine de pois chiche émerge comme une alternative à faible allergénicité et à étiquette propre avec des prévisions de croissance aux États-Unis dans la fourchette haute à un chiffre et basse à deux chiffres, tandis que la protéine de pois conserve la plus grande polyvalence d'application grâce à de solides chaînes d'approvisionnement, y compris vers la Chine.

Expansion de l'offre en ingrédients protéiques d'origine végétale

Les opérateurs de restaurants à service rapide intègrent des bases de boulangerie à haute teneur en protéines comme levier de différenciation de menu, et pas seulement comme déclaration de santé. McDonald's Inde (exploité par Westlife Foodworld) a lancé une « Gamme Protein Plus » en collaboration avec le CSIR-CFTRI, comprenant une Tranche Protéinée à base végétale permettant aux clients d'ajouter 5 grammes de protéines à n'importe quel burger, et un format de personnalisation modulaire qui déplace la fourniture de protéines du pain lui-même vers un élément configurable. En Australie, Daniel's Donuts a lancé une tourte au bœuf et au fromage de 30 grammes de protéines pour la saison de football 2025, validant que la pâtisserie fortifiée en protéines passe d'une spécialité adjacente aux salles de sport à un article de menu principal des restaurants à service rapide. L'unité commerciale de restauration hors domicile de Grupo Bimbo au sein de son segment Europe, Asie et Afrique a enregistré une croissance à deux chiffres des ventes nettes sur l'ensemble de l'année 2025, en partie grâce à des contrats d'approvisionnement en pain enrichi en protéines dans la région, selon le communiqué de résultats du quatrième trimestre 2025 de la société. L'implication structurelle est que les normes d'approvisionnement de la restauration hors domicile définissent des exigences de formulation en amont : les fournisseurs ciblant les contrats de restaurants à service rapide doivent simultanément atteindre des seuils de protéines, des spécifications de cohérence de texture et des listes d'ingrédients à étiquette propre, ce qui élève la barrière effective à l'entrée pour tous les acteurs du marché. Les données Circana citées dans QSR Media Australia identifient les options à haute teneur en protéines, faibles en calories et à portions contrôlées comme les principales opportunités d'innovation dans le secteur de la restauration hors domicile, les changements d'habitudes de consommation induits par les GLP-1 amplifiant cette tendance directionnelle.

Le positionnement céto/faible en glucides accélère l'adoption du pain protéiné

Les recherches consommateurs d'Ardent Mills positionnent le « cumul de bénéfices », combinant fibres, protéines végétales et céréales complètes, comme la principale stratégie de formulation pour capter les consommateurs influencés par les GLP-1, notant que ces utilisateurs priorisent spécifiquement la satiété, le maintien musculaire et la santé digestive avec des implications de formulation cohérentes à travers les étapes de vie et les données démographiques. L'adoption des GLP-1 est susceptible d'entraîner « une demande accrue d'options à haute teneur en protéines, en fibres et denses en nutriments, à portions contrôlées, et un examen plus approfondi des formulations d'ingrédients dans les aliments et les boissons », un profil comportemental qui s'aligne étroitement avec la proposition centrale du segment des produits de boulangerie à haute teneur en protéines. Le PDG de Flowers Foods a présenté le pain et les petits pains protéinés comme l'un des moteurs de croissance future les plus importants dans le commentaire sur les résultats 2025 de la société, confirmant que ce changement de comportement des consommateurs est explicitement traduit en stratégie de revenus d'entreprise. Une opportunité moins discutée est le sous-format à portion contrôlée, les demi-miches et les articles à haute teneur en protéines emballés individuellement, qui connaissent une croissance disproportionnellement rapide car les utilisateurs de GLP-1 mangent moins par repas mais plus fréquemment, un schéma de consommation que les métriques standard d'espace en rayon n'ont pas encore pleinement capturé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé des ingrédients protéiques augmentant les prix des produits finis | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Défis sensoriels tels que la sécheresse, l'amertume, le caractère granuleux et la texture dense | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Complexité de traitement plus élevée et besoin d'une expertise spécialisée en formulation de boulangerie | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Différences réglementaires dans les allégations protéiques, les allégations de santé et l'étiquetage selon les régions | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lacunes persistantes en matière de performances sensorielles restent l'obstacle technique le plus important à la pénétration grand public de la catégorie. L'analyse évaluée par les pairs de Springer Nature en 2025 dans Food and Bioprocess Technology a identifié l'amertume, l'astringence et la sécheresse comme les principaux mécanismes de notes indésirables dans les systèmes de protéines végétales, les polyphénols et les tanins se liant aux protéines salivaires pour produire des effets d'assèchement buccal et des arrière-goûts persistants qui impactent directement les taux de réacceptation des consommateurs. Les propres données consommateurs de Glanbia Nutritionals indiquent que 52% des consommateurs américains déclarent être insatisfaits de la texture des snacks protéinés sucrés, les qualifiant de granuleux ou durs, une constatation qui informe sa solution de boulangerie fonctionnelle OvenPro®, qui a démontré une parité texturale avec les témoins non fortifiés sur les métriques de fermeté, de gommeuse et de mâche dans des essais sur des muffins. Une étude publiée dans Applied Sciences (Multidisciplinary Digital Publishing Institute (MPDI), 2025) a révélé que la substitution de protéines de pois ou de riz au-delà de 10% réduisait significativement l'acceptabilité sensorielle des cookies, les formulations P15% et R15% recevant des scores globaux substantiellement inférieurs aux échantillons témoins, indiquant que le taux de chargement, et non la source de protéines seule, détermine les plafonds acceptables. Les taux d'échec sensoriel dans le développement de nouveaux produits de boulangerie protéinée sont disproportionnellement élevés précisément au seuil de 15 g ou plus par portion que les consommateurs axés sur la santé recherchent désormais spécifiquement, faisant de l'expertise en formulation un véritable avantage concurrentiel plutôt qu'une capacité reproductible.

Coût élevé et volatilité des prix des ingrédients protéiques

Le prix de l'isolat de protéine de lactosérum est passé d'environ 6,70 USD/lb en janvier 2024 à 10,50 USD/lb en septembre 2025, soit une augmentation de 57% en 20 mois, sous l'effet de la croissance de la demande induite par les GLP-1 et des dislocations tarifaires commerciales entre les États-Unis et la Chine qui ont réorienté les chaînes d'approvisionnement et créé des écarts acheteur-vendeur historiquement larges, selon la mise à jour du marché de Glanbia Nutritionals[3]Source : Glanbia Nutritionals, « Principales tendances en boulangerie pour les fabricants de produits alimentaires et de boissons », Glanbia Nutritionals, glanbianutrition.com. Début 2026, les prix de l'isolat de protéine de lactosérum approchaient 12,30 USD/lb, les principaux fournisseurs étant vendus à terme bien dans l'année, laissant les petits fabricants de produits de boulangerie avec des options d'approvisionnement au comptant limitées. Sur une période de deux ans, les coûts du concentré de protéine de lactosérum WPC80 ont augmenté d'environ 108% et les coûts de l'isolat de protéine de lactosérum d'environ 139%, des escalades de coûts structurellement incompatibles avec les plafonds de prix de détail du marché intermédiaire auxquels la plupart des produits de pain à haute teneur en protéines emballés sont en concurrence. En Inde, où près de 90% du lactosérum utilisé par les marques nationales est importé principalement d'Europe, un kilogramme d'isolat de lactosérum est passé à environ 4 500 INR (environ 54 USD), les marques anticipant de nouvelles hausses à court terme, selon un rapport de l'Economic Times de mai 2026. Cette pression sur les coûts est la plus aiguë pour les produits formulés pour atteindre le seuil de haute teneur en protéines de 10 g par portion, car ceux-ci nécessitent des taux de chargement en ingrédients plus élevés et moins de flexibilité pour substituer des concentrés de protéines moins coûteux.

Défis sensoriels et de texture à ≥20% de protéines

La formulation de produits de boulangerie avec des niveaux de protéines dépassant 20% en poids pose des défis susceptibles d'affecter l'acceptation des consommateurs et les achats répétés. Lorsque des ingrédients protéiques sont introduits, ils perturbent les réseaux de gluten traditionnels et modifient les schémas d'absorption d'eau. Cette perturbation se traduit souvent par des textures plus denses et plus sèches, s'écartant des attentes des consommateurs. De plus, si des concentrations élevées en protéines peuvent améliorer la valeur nutritionnelle, elles peuvent également introduire des arômes indésirables, notamment à partir de sources végétales. Cela nécessite l'utilisation d'agents masquants ou de systèmes aromatisants, qui compliquent et augmentent le coût des formulations. Des recherches de l'Université du Nebraska soulignent que des niveaux de protéines dépassant 15% peuvent entraîner une réduction du volume du pain et une mie plus ferme, rendant les produits finis inférieurs aux yeux des consommateurs par rapport aux produits conventionnels. La situation est encore plus complexe avec les protéines végétales, qui exigent des niveaux d'hydratation pouvant compromettre la stabilité en rayon et l'efficacité du traitement. Pour faire face à ces défis, les fabricants se retrouvent souvent à investir dans des équipements spécialisés, à prolonger les délais de développement et à utiliser des systèmes d'ingrédients avancés. Cela crée des barrières significatives pour les acteurs plus petits du marché. En définitive, réussir dans ce domaine signifie trouver un équilibre entre la teneur en protéines et l'acceptabilité sensorielle. Par conséquent, de nombreux produits se situent dans la plage de 12 à 18% de protéines, plutôt que de viser des niveaux plus élevés qui pourraient renforcer le positionnement nutritionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : Les cookies et biscuits dominent en volume, les prémixes accélèrent sur la flexibilité

Les cookies et biscuits représentaient 41,09% du marché des produits de boulangerie à haute teneur en protéines en 2025, tandis que les prémixes de boulangerie devraient croître à un CAGR de 9,58% jusqu'en 2031. La position dominante des cookies et biscuits est liée à leur structure dense, leur commodité en termes de portions et leur durée de conservation plus longue, qui rendent tous la fortification en protéines plus facile que dans de nombreux formats levés à la levure. Le marché des produits de boulangerie à haute teneur en protéines a favorisé cette forme de produit car les consommateurs acceptent déjà les cookies et biscuits comme articles de snacking, ce qui facilite l'ajout de protéines sans modifier l'occasion d'utilisation. Les prémixes progressent plus rapidement car les boulangers à domicile, les cafés et les petits opérateurs de restaurants à service rapide souhaitent des systèmes de farine enrichie en protéines prêts à l'emploi qui réduisent le temps de développement et diminuent le risque d'incohérence entre les lots. Le marché des produits de boulangerie à haute teneur en protéines connaît donc une nette division entre les produits finis à fort volume et les plateformes de formulation à forte croissance. Cette division reflète la façon dont la demande s'élargit à la fois aux produits de détail de marque et aux intrants de boulangerie interentreprises.

Le pain et les petits pains restent au cœur du marché des produits de boulangerie à haute teneur en protéines car ils constituent toujours le format de boulangerie à usage quotidien le plus visible dans de nombreux pays, même si la fortification est plus difficile que dans les produits à faible humidité. Flowers Foods a utilisé son pipeline de produits 2025 pour pousser des offres à plus haute teneur en protéines sous la marque Nature's Own, montrant que les grandes marques de pain considèrent désormais les protéines comme une voie directe pour défendre l'espace en rayon premium et capter les ménages axés sur la nutrition. Bimbo Bakeries USA a également lancé les Thomas' High Protein Bagels à l'échelle nationale en octobre 2025 avec 21 g de protéines par bagel, ce qui montre comment les marques de boulangerie patrimoniales adaptent des supports familiers au lieu de s'appuyer uniquement sur des produits entièrement nouveaux. Les viennoiseries, notamment les gaufres, les mélanges pour pancakes et les muffins, attirent également l'attention car le petit-déjeuner est un cadre naturel pour l'apport en protéines et une alimentation à portions gérées. Le marché des produits de boulangerie à haute teneur en protéines continue de récompenser les formes de produits capables de maintenir ensemble la texture, la saveur et la stabilité en rayon, et une revue scientifique de 2025 a renforcé l'idée que chaque format de boulangerie nécessite sa propre stratégie protéique plutôt qu'une formule unique appliquée à l'ensemble de la catégorie.

Par Source de Protéines : Les protéines animales ancrent les revenus, les protéines végétales mènent l'innovation

Les protéines d'origine végétale devraient croître à un CAGR de 10,74% de 2026 à 2031, ce qui en fait la source à la croissance la plus rapide sur le marché des produits de boulangerie à haute teneur en protéines. Cette croissance reflète une demande croissante d'étiquettes plus propres, une meilleure gestion des allergènes et une moindre dépendance aux structures de coûts à forte teneur en produits laitiers. Le marché des produits de boulangerie à haute teneur en protéines bénéficie également de l'amélioration des performances des ingrédients, car les nouvelles protéines d'origine végétale, telles que la fève, le pois, le pois chiche et le blé, offrent aux formulateurs plus de flexibilité pour équilibrer la neutralité des saveurs et la fonctionnalité de la pâte. Le lancement commercial de FavaPro par Burcon en août 2025 est un exemple de la façon dont la base de protéines végétales s'élargit, avec davantage d'options pertinentes pour la boulangerie. Le marché des produits de boulangerie à haute teneur en protéines voit les protéines végétales passer d'un rôle de substitution de niche à un moteur de croissance plus actif capable de soutenir le développement de produits tant pour le commerce de détail que pour la restauration hors domicile.

Les protéines d'origine animale détenaient encore 57,96% de la part de marché des produits de boulangerie à haute teneur en protéines en 2025, ce qui montre que le lactosérum, le concentré de protéines de lait et le blanc d'œuf restent importants pour la fonctionnalité, la familiarité et la qualité protéique élevée. L'American Society of Baking a noté que les allégations protéiques doivent refléter la valeur corrigée par le PDCAAS de la FDA en vertu du 21 CFR 101.9(c)(7)(ii), ce qui est l'une des raisons pour lesquelles les protéines animales continuent de détenir un avantage pratique dans de nombreuses formulations de boulangerie commerciale. Le marché des produits de boulangerie à haute teneur en protéines ne s'éloigne pas des protéines animales d'un seul coup, car ces protéines fonctionnent encore bien dans les systèmes de pâte et sont plus faciles à utiliser lorsqu'un produit doit atteindre des seuils de protéines clairs sur l'emballage. Dans le même temps, les travaux de Glanbia axés sur la boulangerie montrent pourquoi les systèmes de mélanges gagnent en valeur, car les fabricants souhaitent combiner les performances des protéines laitières avec les avantages en termes de coûts et d'étiquetage des ingrédients végétaux. Le marché des produits de boulangerie à haute teneur en protéines maintiendra probablement les deux groupes de sources pertinents, mais les futurs transferts de parts dépendront de la capacité des systèmes végétaux à combler l'écart restant en matière de goût, de texture et d'efficacité des allégations.

Par Canal de Distribution : Le commerce de détail ancre les revenus, la restauration hors domicile se développe grâce à l'intégration dans les menus

La restauration hors domicile devrait croître à un CAGR de 11,38% de 2026 à 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché des produits de boulangerie à haute teneur en protéines. Cela reflète une demande plus forte des cafés, des restaurants à service rapide et des partenaires de boulangerie sous contrat pour des bases de pain enrichies en protéines, des petits pains et des supports connexes intégrés dans les offres de menu standard. Le marché des produits de boulangerie à haute teneur en protéines bénéficie de ce canal car la restauration hors domicile peut transformer une proposition nutritionnelle en un cycle de commandes répétées plutôt qu'en un essai de détail ponctuel. L'activité Europe, Asie et Afrique de Grupo Bimbo a enregistré une croissance à deux chiffres des ventes en restauration hors domicile en 2025, ce qui soutient l'idée que la demande commerciale d'approvisionnement en boulangerie protéinée devient plus établie sur les marchés. Le marché des produits de boulangerie à haute teneur en protéines considère donc la restauration hors domicile comme un canal de mise à l'échelle pour les fournisseurs capables de combiner allégations nutritionnelles et performances opérationnelles cohérentes.

Le commerce de détail représentait 67,87% des revenus en 2025, indiquant que le marché des produits de boulangerie à haute teneur en protéines repose encore fortement sur les supermarchés et les hypermarchés pour la visibilité de masse et l'éducation des consommateurs. Le commerce de détail reste le principal point où les acheteurs comparent les grammes de protéines, le prix, les ingrédients et la familiarité entre les marques, de sorte que la présence en rayon reste importante même si les canaux en ligne et directs se développent. Le marché des produits de boulangerie à haute teneur en protéines utilise également le commerce de détail pour tester de nouveaux sous-formats, notamment les bagels, les cookies de snacking, les articles de petit-déjeuner et les pains premium qui peuvent justifier des prix plus élevés grâce à des protéines ajoutées et des étiquettes plus propres. Flowers Foods et Bimbo Bakeries USA ont toutes deux utilisé des marques de détail établies pour introduire des produits de boulangerie axés sur les protéines dans les rayons grand public, ce qui montre comment les acteurs en place utilisent leur puissance de distribution familière pour normaliser la catégorie. Le marché des produits de boulangerie à haute teneur en protéines maintiendra le commerce de détail en tête, mais la croissance des canaux sera probablement plus rapide là où la restauration hors domicile et les modèles directs spécialisés peuvent raccourcir le chemin entre l'allégation produit et l'utilisation répétée.

Analyse Géographique

L'Amérique du Nord détenait 34,64% de la part de marché des produits de boulangerie à haute teneur en protéines en 2025, ce qui en fait la plus grande base régionale pour la catégorie. La région bénéficie d'un système de commerce de détail santé et bien-être mature, d'une forte familiarité avec les allégations protéiques et d'un solide ensemble de sociétés de boulangerie de marque capables de lancer à l'échelle nationale. Les États-Unis restent le centre de demande principal sur le marché des produits de boulangerie à haute teneur en protéines car les grands acteurs de la boulangerie emballée traitent désormais le pain et les petits pains protéinés comme une voie de croissance significative plutôt qu'un projet secondaire. Flowers Foods a déclaré en 2025 que plus de 40% des consommateurs souhaitent ajouter une bonne source de protéines à leur alimentation, et la société a utilisé cette orientation pour développer la boulangerie meilleure pour la santé dans l'ensemble de son portefeuille. Le soutien réglementaire est également important en Amérique du Nord, car la mise à jour de l'allégation saine de la FDA a accru l'incitation à construire des produits de boulangerie autour de profils nutritionnels plus solides, notamment une teneur en protéines plus élevée, lorsque cela convient au produit.

L'Europe est le deuxième plus grand groupe régional sur le marché des produits de boulangerie à haute teneur en protéines, soutenu par une forte demande d'étiquettes propres et une culture boulangère ouverte à la reformulation fonctionnelle lorsque le goût reste acceptable. L'Allemagne se distingue comme le marché national le plus important de la région, tandis que la France, le Royaume-Uni, l'Italie et le Benelux contribuent à la demande à travers le pain premium, la boulangerie de snacking et les formats de commerce de détail axés sur la santé. Le schéma régional est façonné par une poussée plus forte vers la transparence des ingrédients, ce qui aide les protéines végétales, les mélanges fonctionnels et les concepts de pain premium à gagner du terrain dans les canaux industriels et artisanaux adjacents. Le marché des produits de boulangerie à haute teneur en protéines en Europe se développe donc à travers un mélange de positionnement nutritionnel, de pression de reformulation et de migration progressive des formats de boulangerie traditionnels à haute teneur en sucre dans des environnements de commerce de détail plus réglementés.

L'Asie-Pacifique devrait croître à un CAGR de 9,25% jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des produits de boulangerie à haute teneur en protéines. Cette dynamique régionale est liée à la hausse des revenus disponibles, à la culture du fitness urbain, à l'expansion des restaurants à service rapide et à la familiarité croissante avec les protéines comme attribut alimentaire quotidien en Inde, en Chine, au Japon et en Asie du Sud-Est. Grupo Bimbo a enregistré une croissance à deux chiffres en Inde en 2025 dans le cadre de ses opérations Europe, Asie et Afrique, ce qui soutient l'idée que la demande de boulangerie organisée se développe parallèlement au commerce de détail moderne et au développement de la restauration hors domicile. L'Amérique du Sud est ancrée par le Brésil, où l'acquisition de Wickbold par Grupo Bimbo en 2025 a renforcé sa plateforme de boulangerie emballée et créé une base plus large pour les lancements de produits axés sur la nutrition. Le Moyen-Orient et l'Afrique restent la plus petite région sur le marché des produits de boulangerie à haute teneur en protéines, mais l'urbanisation, la croissance des restaurants à service rapide et la sensibilisation croissante au fitness élargissent la demande de boulangerie enrichie en protéines sur des marchés tels que l'Arabie Saoudite, les Émirats Arabes Unis et l'Afrique du Sud.

Paysage Concurrentiel

Le marché des produits de boulangerie à haute teneur en protéines reste modérément fragmenté, car les grands boulangers emballés, les marques spécialisées axées sur les protéines et les fournisseurs d'ingrédients se font concurrence dans différentes parties de la chaîne de valeur. Grupo Bimbo est la plus grande société de boulangerie du secteur au sens large, et ses résultats 2025 ont montré une stratégie construite autour de la reformulation nutritionnelle, de l'expansion de la restauration hors domicile et du renforcement régional par acquisitions. La société a déclaré que 98% de son portefeuille de consommation quotidienne répondait à sa norme de Nutrition Positive d'ici 2025, ce qui montre comment les grands acteurs en place alignent le développement de produits sur des attentes nutritionnelles plus fortes dans l'ensemble de la boulangerie. Flowers Foods se repositionne également autour de la demande de santé premium, et son commentaire sur l'innovation 2025 a clairement indiqué que le pain à plus haute teneur en protéines fait désormais partie de son agenda de croissance plus large à travers les marques établies. Le marché des produits de boulangerie à haute teneur en protéines combine donc des acteurs de grande envergure avec des spécialistes de niche, maintenant le champ concurrentiel actif à la fois dans les produits finis et les ingrédients de soutien.

Les plateformes d'ingrédients sont de plus en plus importantes sur le marché des produits de boulangerie à haute teneur en protéines car le succès des produits finis dépend fortement du comportement des protéines dans la pâte, la préparation et les textures cuites. Glanbia Nutritionals a positionné son système OvenPro autour de la fortification de boulangerie visant à améliorer les résultats texturaux, ce qui souligne comment les fournisseurs d'ingrédients deviennent des partenaires stratégiques plutôt que de simples fournisseurs de matières premières. L'American Society of Baking a également souligné le rôle des valeurs protéiques corrigées par le PDCAAS dans les allégations d'étiquetage, ce qui signifie que la connaissance de la conformité est désormais importante aux côtés de l'expertise en saveur et en texture. Le marché des produits de boulangerie à haute teneur en protéines récompense les entreprises capables de combiner la science de la formulation, la précision réglementaire et l'approvisionnement évolutif au lieu de se concurrencer uniquement sur les grammes de protéines.

Plusieurs mouvements récents montrent comment la concurrence évolue sur le marché des produits de boulangerie à haute teneur en protéines. Grupo Bimbo a utilisé des acquisitions telles que Wickbold au Brésil et Don Don dans les Balkans en 2025 pour renforcer les plateformes de boulangerie régionales tout en élargissant sa base opérationnelle axée sur la nutrition. Flowers Foods a élargi son pipeline de produits en 2025 et 2026 autour d'offres de boulangerie à plus haute teneur en protéines et meilleures pour la santé, ce qui montre comment l'envergure des acteurs en place est appliquée à un message nutritionnel plus ciblé. Le lancement commercial de FavaPro par Burcon en août 2025 montre que l'innovation côté ingrédients façonne également le domaine, car de meilleures options de protéines végétales peuvent changer qui est en mesure de concurrencer dans les produits de boulangerie finis. Le marché des produits de boulangerie à haute teneur en protéines restera probablement ouvert aux nouveaux entrants, mais les gagnants seront les acteurs qui gèrent simultanément la qualité des protéines, l'expérience de consommation, la discipline tarifaire et l'adéquation aux canaux.

Leaders du Secteur des Produits de Boulangerie à Haute Teneur en Protéines

Grupo Bimbo

Aryzta AG

Kodiak Cakes

General Mills Inc

Flower Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Bimbo Bakeries USA a lancé les Pains Protéinés Oroweat à l'échelle nationale, offrant 20 grammes de protéines complètes par deux tranches dans les variétés Protein White et Protein Honey Oat à un prix de vente conseillé de 7,69 USD ; ce lancement marque une entrée directe dans le segment du pain à nutrition fonctionnelle par un acteur grand public établi, intensifiant la concurrence face aux marques spécialisées.

- Février 2026 : Kodiak a lancé des Gaufres Power Homestyle Sans Sucre Ajouté avec 16 grammes de protéines et 100% de céréales complètes, disponibles chez Target, Kroger et Walmart, complétant un cycle de développement de nouveaux produits qui a introduit des Flocons d'Avoine de Nuit (janvier 2026), des sandwichs de petit-déjeuner surgelés (juin 2025) et des Barres Trail (juin 2025) dans une fenêtre de neuf mois.

- Janvier 2026 : La marque Nature's Own de Flowers Foods a lancé le pain Life Wheat + Protein avec 22 grammes de protéines par portion de deux tranches, une formulation compatible avec le régime cétogène, 9 grammes de fibres et sans conservateurs ni colorants artificiels, l'offre commerciale la plus riche en protéines de la marque et son premier produit de leadership explicite en quantité de protéines.

- Octobre 2025 : Flowers Foods a annoncé la miche à plus haute teneur en protéines de Nature's Own Life et le Dave's Killer Bread Supreme Sourdough dans le cadre d'un lancement d'innovation plus large, citant des données indiquant que plus de 40% des consommateurs souhaitent ajouter une bonne source de protéines à leur alimentation, informant directement les priorités d'investissement du portefeuille de la société.

Périmètre du Rapport sur le Marché des Produits de Boulangerie à Haute Teneur en Protéines

Les produits de boulangerie à haute teneur en protéines sont des produits de boulangerie formulés avec une teneur élevée en protéines en ajoutant des ingrédients protéiques d'origine animale ou végétale pour répondre aux besoins nutritionnels et fonctionnels. Le marché des produits de boulangerie à haute teneur en protéines est segmenté par forme de produit, source de protéines, canal de distribution et géographie. Par forme de produit, le marché comprend le pain et les petits pains, les viennoiseries, les cookies et biscuits, les prémixes de boulangerie et d'autres produits de boulangerie à haute teneur en protéines. Sur la base de la source de protéines, le marché est segmenté en protéines d'origine animale et végétale. Par canal de distribution, le marché est segmenté en restauration hors domicile et commerce de détail. Le segment du commerce de détail est subdivisé en supermarchés/hypermarchés, épiceries/commerces de proximité, boutiques de commerce en ligne et autres canaux de distribution. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| Pain et Petits Pains |

| Viennoiseries |

| Cookies et Biscuits |

| Prémixes de Boulangerie |

| Autres Produits de Boulangerie à Haute Teneur en Protéines |

| Protéines d'Origine Animale |

| Protéines d'Origine Végétale |

| Autres (le cas échéant) |

| Restauration Hors Domicile | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité/Commerces d'Alimentation | |

| Magasins de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme de Produit | Pain et Petits Pains | |

| Viennoiseries | ||

| Cookies et Biscuits | ||

| Prémixes de Boulangerie | ||

| Autres Produits de Boulangerie à Haute Teneur en Protéines | ||

| Par Source de Protéines | Protéines d'Origine Animale | |

| Protéines d'Origine Végétale | ||

| Autres (le cas échéant) | ||

| Par Canal de Distribution | Restauration Hors Domicile | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité/Commerces d'Alimentation | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande de produits de boulangerie à haute teneur en protéines en 2026 ?

La demande est soutenue par des choix alimentaires plus axés sur la santé, un intérêt plus fort pour une alimentation axée sur la satiété et un glissement vers les protéines comme critère d'achat central dans la boulangerie quotidienne.

Quelle est la taille mondiale de l'espace des produits de boulangerie à haute teneur en protéines d'ici 2031 ?

La taille du marché des produits de boulangerie à haute teneur en protéines devrait atteindre 2,30 milliards USD d'ici 2031, contre 1,54 milliard USD en 2026, à un CAGR de 8,38% sur 2026-2031.

Quelle forme de produit domine les revenus aujourd'hui ?

Les cookies et biscuits ont dominé avec une part de 41,09% en 2025 car ils sont plus faciles à fortifier, pratiques pour le snacking et plus stables en texture que de nombreux formats de pain.

Quelle source de protéines connaît la croissance la plus rapide ?

Les protéines d'origine végétale devraient croître à un CAGR de 10,74% jusqu'en 2031, les fabricants recherchant des étiquettes plus propres, une exposition réduite aux allergènes et un approvisionnement plus diversifié.

Dernière mise à jour de la page le: