Taille et part du marché des plateformes à haute altitude

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 4.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes à haute altitude par Mordor Intelligence

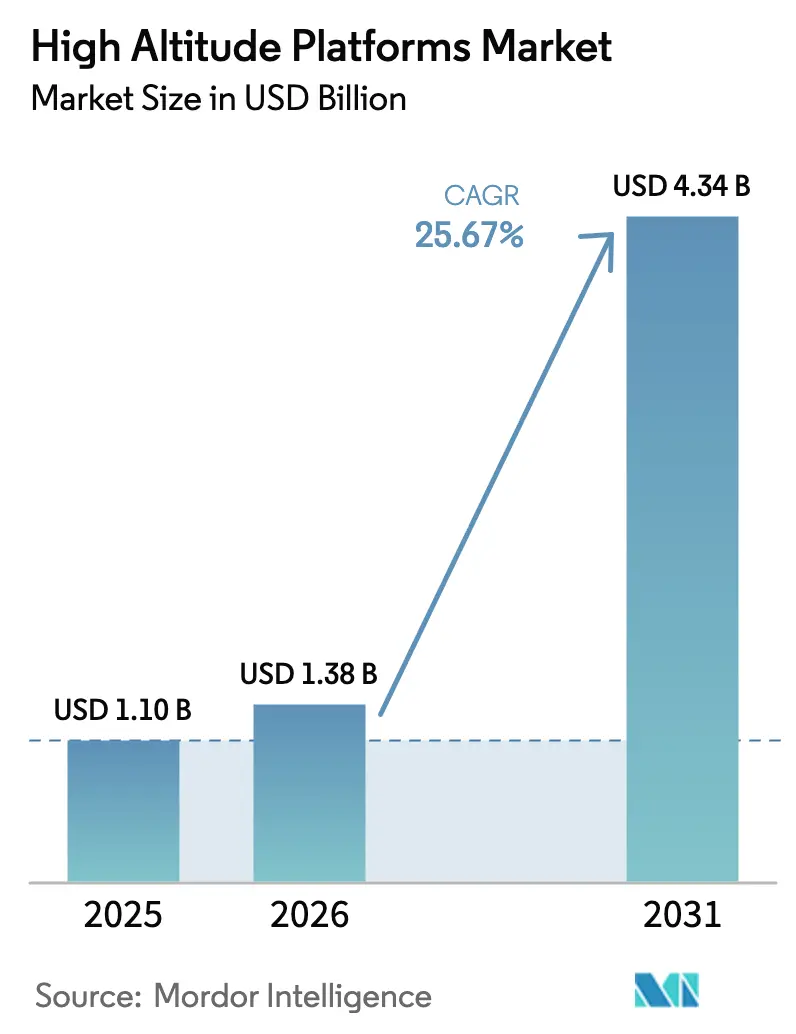

La taille du marché des plateformes à haute altitude en 2026 est estimée à 1,38 milliard USD, en progression par rapport à la valeur de 2025 de 1,1 milliard USD, avec des projections pour 2031 indiquant 4,34 milliards USD, soit une croissance à un CAGR de 25,67 % sur la période 2026-2031. Deux forces structurelles, la densification rapide de la 5G et l'expansion des mandats de surveillance climatique, offrent aux opérateurs de plateformes une trajectoire de croissance claire. Les opérateurs de télécommunications considèrent les relais stratosphériques comme un moyen rapide de combler les lacunes de couverture en zones rurales, tandis que les agences gouvernementales s'appuient sur la détection persistante pour des missions de défense, environnementales et d'urgence. Les avancées en matière d'endurance des cellules à énergie solaire réduisent les coûts d'exploitation, et une couche logicielle émergente convertit les données brutes de vol en informations exploitables, améliorant ainsi le retour sur investissement pour les acheteurs commerciaux. Des conceptions matérielles autrefois limitées aux démonstrations entrent désormais dans des cycles de production certifiés, une transition accélérée par des programmes de défense qui absorbent les risques de développement précoce. Une consolidation est en cours, les grands acteurs de l'aérospatiale acquérant des start-ups agiles pour sécuriser la propriété intellectuelle et accélérer la certification des plateformes.

Principaux enseignements du rapport

- Par type de plateforme, les UAV à voilure fixe à énergie solaire ont dominé avec 45,62 % de la part du marché des plateformes à haute altitude en 2025, tandis que les dirigeables hybrides ont enregistré le CAGR le plus rapide de 27,15 % jusqu'en 2031.

- Par application, les télécommunications et le backhaul 5G ont capté 38,05 % de la taille du marché des plateformes à haute altitude en 2025, tandis que la surveillance environnementale et climatique croît à un CAGR de 27,20 % jusqu'en 2031.

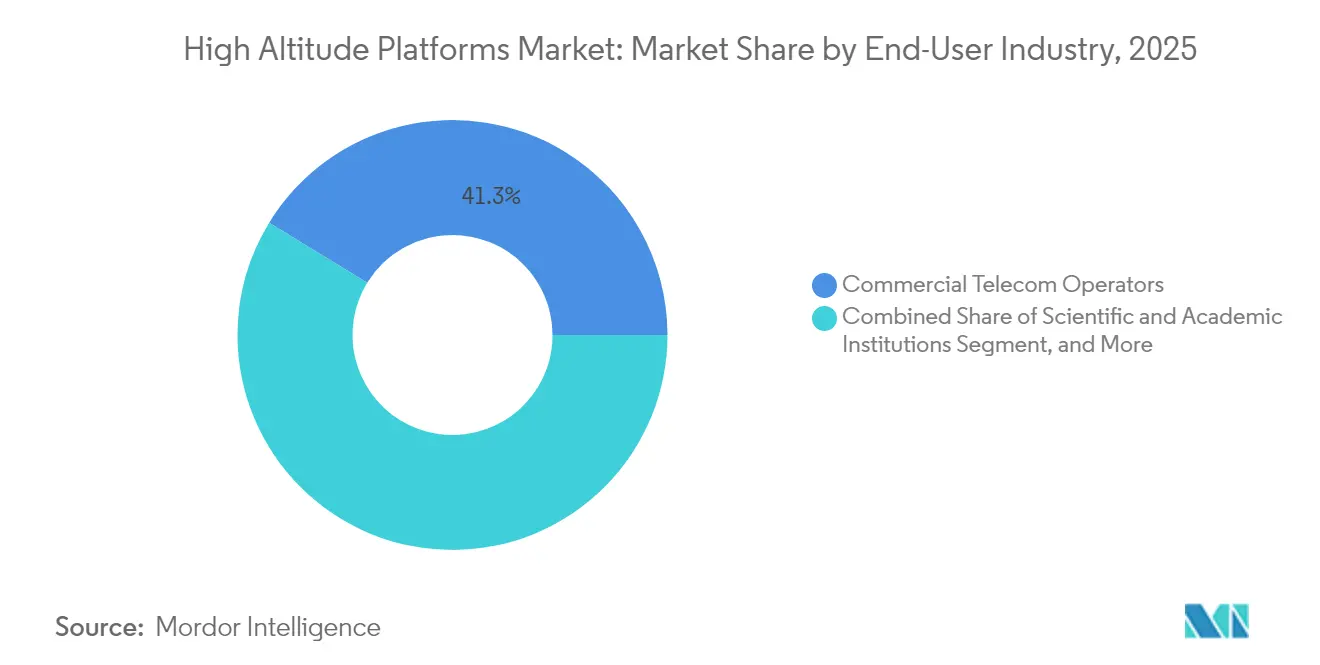

- Par utilisateur final, les opérateurs de télécommunications commerciaux détenaient une part de revenus de 41,25 % en 2025, et les institutions scientifiques devraient se développer à un CAGR de 28,40 % jusqu'en 2031.

- Par composant, le matériel de véhicule aérien représentait 31,85 % des dépenses de 2025 ; cependant, les services logiciels et d'analyse devraient croître à un CAGR de 28,05 % jusqu'en 2031.

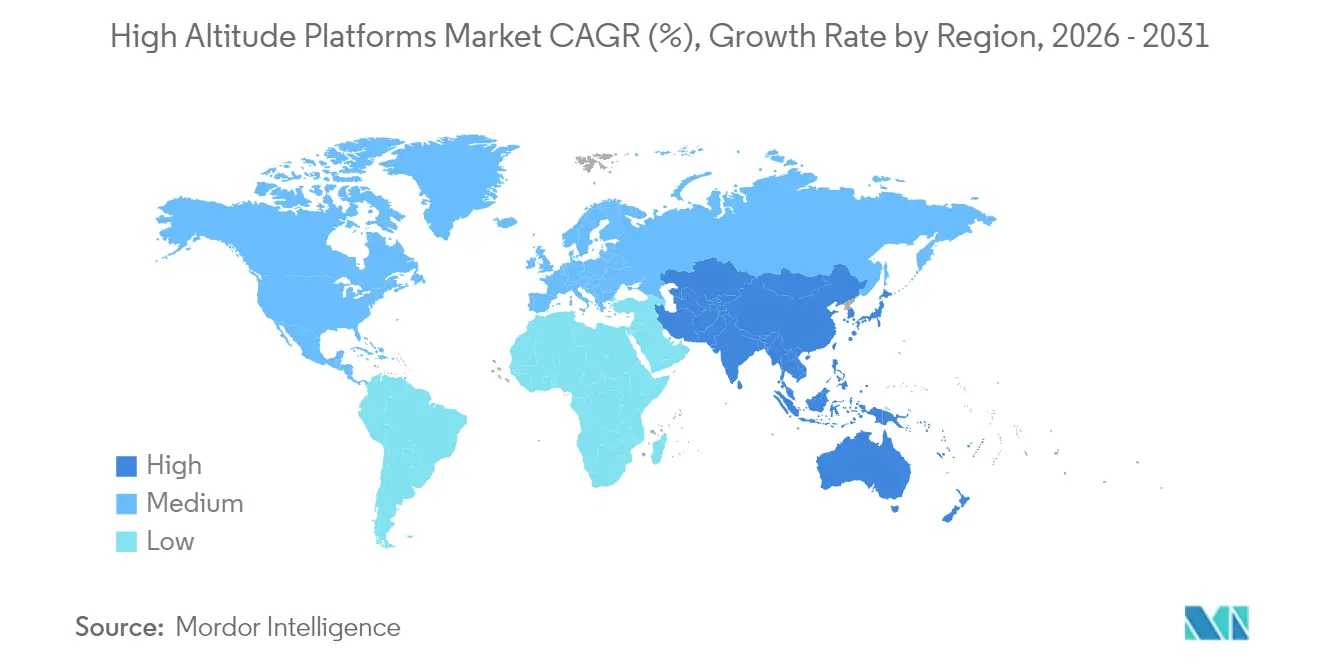

- Par géographie, l'Amérique du Nord représentait 35,05 % des revenus en 2025, et la région Asie-Pacifique devrait progresser à un CAGR de 28,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plateformes à haute altitude

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins d'expansion rapide de la couverture 5G/6G | +4.20% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse de la demande en renseignement, surveillance et reconnaissance pour les espaces aériens contestés | +3.80% | Amérique du Nord et Europe, avec des retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Alternatives d'observation de la Terre et de télédétection persistantes à moindre coût | +3.10% | Mondial, avec une adoption précoce dans les institutions scientifiques | Moyen terme (2-4 ans) |

| Avancées dans les technologies solaires à haute densité et les batteries | +2.90% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Autorisation réglementaire du spectre stratosphérique | +2.70% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de surveillance du changement climatique | +2.40% | Mondial, avec un accent sur l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins d'expansion rapide de la couverture 5G/6G

Les opérateurs mobiles doivent combler les lacunes rurales sans construire de backhaul en fibre optique, ils adoptent donc des relais stratosphériques qui délivrent des signaux directs vers les appareils, réduisant ainsi les budgets d'infrastructure de tours. La prise de participation de NTT DOCOMO à hauteur de 100 millions USD dans AALTO HAPS illustre le financement mené par les opérateurs qui accélère le lancement de services commerciaux.[1]Peter B. de Selding, "La start-up de plateforme stratosphérique AALTO lève 100 millions USD," SpaceIntelReport, 3 juin 2024, spaceintelreport.com L'opérateur indonésien de tours Mitratel planifie des déploiements similaires, un indicateur précoce que les marchés émergents passeront directement au backhaul aéroporté. Le modèle économique se renforce à mesure que les systèmes solaires réduisent les coûts énergétiques et que l'orchestration en nuage automatise les trajectoires de vol, permettant aux opérateurs de se déployer à l'échelle nationale avec moins d'équipes au sol. Avec le spectre désormais alloué selon les règles de la CMR-23 de l'UIT, les opérateurs disposent d'une clarté réglementaire pour conclure des contrats de service à long terme. Ensemble, ces facteurs positionnent les systèmes stratosphériques comme l'approche au coût par bit le plus bas pour la couverture à distance au cours des deux prochaines années.

Hausse de la demande en renseignement, surveillance et reconnaissance pour les espaces aériens contestés

Les ministères de la défense ont besoin d'une détection persistante au-dessus des plafonds d'engagement des missiles mais en dessous des orbites satellitaires. Les programmes HADES de l'armée américaine et Project Aether du Royaume-Uni fournissent cette capacité en finançant des démonstrations d'un an de charges utiles multi-capteurs qui identifient les émetteurs électroniques dans des zones interdites. Le temps de stationnement stratosphérique dépasse celui des UAV traditionnels, prolongeant les fenêtres de mission à plusieurs semaines, ce qui réduit le nombre de sorties et la fatigue des équipages. Les forces armées apprécient également la signature plus faible par rapport aux satellites en orbite basse terrestre, ce qui limite la détection par les adversaires. Les alliés de l'OTAN ont répondu en cofinançant EuroHAPS, une initiative de dirigeable hybride de 43 millions EUR, qui répartit le coût de R&D entre 21 partenaires et vise à créer des normes communes pour les liaisons de communications sécurisées. Ces initiatives stimuleront les volumes d'approvisionnement à moyen terme.

Alternatives d'observation de la Terre et de télédétection persistantes à moindre coût

Les agences de recherche et les groupes d'intervention en cas de catastrophe ont besoin d'images quasi continues mais ne peuvent pas se permettre de grandes constellations de satellites. L'accord de Sceye avec la NASA et l'USGS illustre comment un seul véhicule stratosphérique peut fournir des données à haute résolution à une fraction du coût des revisites satellitaires.[2]Sceye, "Sceye s'associe à la NASA et à l'USGS," Sceye, 7 nov. 2024, sceye.com La présence continue permet la détection des fuites de méthane, le suivi des incendies de forêt et la mesure du recul des glaciers, produisant une intelligence environnementale que les satellites ne capturent que tous les plusieurs jours. Étant donné que la plateforme peut rester stationnaire au-dessus d'une région pendant des semaines, elle réduit les lacunes de données pendant les périodes nuageuses qui entravent la collecte optique par satellite. L'appétit pour les achats augmente donc parmi les programmes climatiques publics et les compagnies d'assurance qui évaluent le risque météorologique, stimulant l'adoption au cours des quatre prochaines années.

Avancées dans les technologies solaires à haute densité et les batteries

Les nouvelles cellules photovoltaïques dépassent 30 % d'efficacité, et les batteries lithium-soufre affichent une densité énergétique deux fois supérieure à la précédente, permettant aux plateformes de collecter et stocker l'énergie nécessaire aux cycles nocturnes. Le vol diurne de Sceye en 2024 a démontré un maintien de position stratosphérique continu sans carburant, une étape clé qui élimine les voyages de ravitaillement récurrents et réduit de moitié les dépenses d'exploitation.[3]Sceye, "L'avenir de l'infrastructure non terrestre," Sceye, 20 sept. 2024, sceye.com Une alimentation efficace signifie des charges utiles plus lourdes ou un temps de stationnement plus long sans pénalité de poids. Les fournisseurs de composants regroupés au Japon, en Corée du Sud et en Chine augmentent leur production de cellules, ce qui devrait réduire le coût par watt de 15 % à long terme. Ces gains élargissent les profils de mission, passant d'un simple relais à des opérations multi-capteurs complexes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de fiabilité et de survie des plateformes stratosphériques | -2.80% | Mondial, avec un impact plus élevé dans les régions à climat rigoureux | Moyen terme (2-4 ans) |

| Préoccupations relatives aux interférences avec le contrôle du trafic aérien et le spectre | -2.10% | Mondial, avec une complexité réglementaire dans les régions à espace aérien dense | Court terme (≤ 2 ans) |

| CAPEX initial élevé par rapport aux satellites et aux constellations en orbite basse terrestre | -1.90% | Mondial, avec une sensibilité aux coûts dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de compétences dans les opérations de vol stratosphérique | -1.60% | Mondial, avec des pénuries aiguës dans les rôles techniques spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de fiabilité et de survie des plateformes stratosphériques

Le froid extrême, les radiations et les turbulences du courant-jet sollicitent les cellules au-delà des limites de conception typiques d'un UAV. Les descentes non planifiées entraînent une perte totale de l'actif, de sorte que les assureurs facturent des primes élevées, augmentant ainsi les barrières à l'entrée. Les opérateurs combattent cela en ajoutant des redondances ; cependant, le poids supplémentaire réduit la marge de charge utile et retarde la certification. Les données de fiabilité restent rares, ce qui pousse certains clients commerciaux à attendre que des données de performance pluriannuelles émergent, modérant l'adoption à moyen terme.

Préoccupations relatives aux interférences avec le contrôle du trafic aérien et le spectre

Les autorités de l'aviation civile doivent intégrer des plateformes à déplacement lent qui stationnent au-dessus de 60 000 pieds tout en partageant les couloirs verticaux avec les trajectoires de montée et de descente. La FCC a refusé d'émettre des règles dédiées aux HAPS dans les bandes 70, 80 et 90 GHz, obligeant les promoteurs à s'appuyer sur des dérogations ad hoc qui prolongent les délais d'approbation.[4]Commission fédérale des communications, "Modernisation des bandes 70, 80 et 90 GHz," Registre fédéral, 29 avr. 2024, federalregister.gov La coordination du spectre avec les services existants nécessite des études complexes et des notifications internationales, consommant des ressources et introduisant un risque de calendrier pour les premiers déploiements. Jusqu'à ce qu'un cadre harmonisé arrive à maturité, certaines zones géographiques imposent des restrictions strictes de couloir, limitant les zones de couverture des plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : l'énergie solaire entraîne une révolution de l'endurance

Les aéronefs à voilure fixe à énergie solaire ont généré la plus grande contribution à la taille du marché des plateformes à haute altitude en 2025, représentant 45,62 % des revenus en raison de leur endurance de plusieurs jours et de leurs coûts énergétiques réduits. L'Airbus Zephyr a démontré plusieurs vols de 25 jours, convainquant les opérateurs de télécommunications qu'un stationnement d'un mois est commercialement viable. Les gammes Zephyr et BAE PHASA-35 sont entrées en production à faible cadence, entraînant une baisse du prix unitaire à mesure que les fournisseurs augmentent la fabrication d'ailes composites. La sous-catégorie des dirigeables hybrides est la plus rapide en termes de croissance, avec un CAGR de 27,15 %, car la portance par flottabilité supporte des réseaux multi-capteurs plus lourds, bénéficiant aux missions de renseignement, surveillance et reconnaissance qui nécessitent un radar à grande ouverture. Le Stratobus de Thales et le démonstrateur EuroHAPS transportent chacun une charge utile de plus de 250 kg, les rendant attractifs pour les programmes scientifiques gouvernementaux. Sur la période de prévision, les appareils à voilure fixe solaire resteront les leaders en volume, tandis que les dirigeables hybrides captureront la demande de niche en levage lourd que les satellites ne peuvent pas satisfaire.

La sélection de la plateforme dépend désormais de la durée de vol, de la masse de la charge utile et de la voie réglementaire. Les conceptions solaires passent les tests environnementaux plus rapidement car elles ne produisent aucune émission et ont une empreinte acoustique minimale, des facteurs qui raccourcissent les cycles d'autorisation dans les habitats protégés. Les dirigeables hybrides acceptent une progression plus lente de la certification en échange d'une capacité de levage inégalée, permettant des charges utiles de télécommunications et de radar combinées sur une seule coque. La demande d'aérostats et de ballons reste stable pour la vidéo en ligne de mire et les travaux de sonde météorologique, mais manque de la trajectoire de croissance observée dans les aéronefs sans équipage.

Par application : la surveillance climatique s'accélère au-delà de la connectivité

Les télécommunications représentaient encore 38,05 % de la part du marché des plateformes à haute altitude en 2025, reflétant le besoin urgent de backhaul 5G dans les zones où les tours terrestres sont bloquées. Les essais de connexion directe vers les appareils en Indonésie et au Mexique ont validé le modèle de service, et les accords d'itinérance avec les opérateurs satellitaires réduisent le risque pour les opérateurs mobiles. Néanmoins, la surveillance environnementale et climatique se développe au rythme le plus rapide, avec un CAGR de 27,20 %, soutenu par des financements publics qui récompensent une haute résolution temporelle. Les lois climatiques gouvernementales aux États-Unis et dans l'Union européenne réservent des subventions pour la cartographie des panaches de méthane et l'alerte précoce aux incendies de forêt, des missions que les appareils stratosphériques accomplissent mieux que les satellites polaires grâce à leur présence continue.

Le renseignement, la surveillance et la reconnaissance restent essentiels, notamment pour la surveillance des frontières maritimes, où les longues observations simplifient l'identification des navires. L'imagerie d'observation de la Terre bénéficie de processeurs de traitement embarqués qui compressent les données avant la liaison descendante, économisant de la bande passante. La navigation de précision reste modeste mais stratégique, fournissant une sauvegarde de synchronisation dans les zones dégradées par le GNSS. À mesure que la diversité des missions s'élargit, les prestataires de services regroupent des charges utiles multi-locataires, générant des revenus supplémentaires par cellule.

Par secteur d'utilisation final : les institutions scientifiques stimulent l'innovation

Les opérateurs de télécommunications commerciaux ont dominé les dépenses à 41,25 % en 2025, portés par le coût total de possession inférieur par rapport à la fibre dans les zones peu peuplées. Ils signent des baux de capacité pluriannuels qui aident les entreprises de plateformes à obtenir des financements de construction. Les institutions scientifiques et académiques affichent un CAGR de 28,40 % car les subventions privilégient désormais l'échantillonnage soutenu de la chimie atmosphérique et la cartographie des gaz à effet de serre. L'accord de Sceye avec l'USGS illustre le modèle, associant une mission de recherche publique à un fournisseur de plateforme privé.

Les clients de la défense et de la sécurité intérieure restent des acheteurs plus stables, privilégiant les cellules robustifiées et les liaisons de données sécurisées. Les agences gouvernementales d'intervention en cas de catastrophe utilisent également des véhicules stratosphériques pour la restauration des communications après un ouragan, tirant parti de leurs capacités de lancement et de relocalisation rapides. Cette diversification de la base d'utilisateurs finaux protège les fournisseurs des fluctuations dans un seul secteur et accélère le développement de logiciels adaptés à des charges utiles variées.

Par composant : l'analyse logicielle transforme la création de valeur

Le matériel de véhicule aérien dominait encore les dépenses de 2025 à 31,85 %, mais la croissance a décéléré à mesure que les cycles de conception se stabilisaient et que les pièces passaient à une fabrication reproductible. Les services logiciels et d'analyse devraient augmenter de 28,05 % par an, transformant les sorties de capteurs en produits tels que des cartes thermiques de méthane ou des tableaux de bord de congestion du spectre. La taille du marché des plateformes à haute altitude pour les logiciels a fortement augmenté après qu'Aerostar a publié sa suite de planification de mission Thunderstorm, qui automatise les mises à jour d'itinéraires en fonction des flux météorologiques.

Les instruments de charge utile rétrécissent tout en gagnant en résolution, permettant aux opérateurs d'échanger des caméras contre un radar à synthèse d'ouverture en cours de mission grâce à des baies modulaires. Les gains en alimentation et propulsion proviennent de panneaux en arséniure de gallium légers et de batteries lithium-soufre approvisionnées au Japon et en Corée du Sud. Le contrôle au sol migre vers des hébergeurs en nuage, réduisant les actifs fixes sur les sites des opérateurs et permettant la planification à distance des équipages.

Analyse géographique

L'Amérique du Nord a généré 35,05 % des revenus de 2025, portée par les contrats de recherche, développement, test et évaluation de la défense américaine et les licences expérimentales de la Commission fédérale des communications qui atténuent les risques d'utilisation du spectre. Le Plan de mise en œuvre de la stratégie nationale du spectre a réservé des études pour le partage dynamique mentionnant explicitement les systèmes stratosphériques. Sceye a obtenu une valorisation de 525 millions USD lors de son tour de table de série C, témoignant de la confiance des investisseurs dans la région. Le Canada soutient les missions de surveillance des incendies de forêt au-dessus des forêts boréales, et le Mexique évalue la couverture des télécommunications le long des couloirs côtiers. Des chaînes d'approvisionnement aérospatiales robustes en Arizona, en Alabama et au Québec garantissent une rotation rapide pour les modifications de programme.

La région Asie-Pacifique est l'arène à la croissance la plus rapide, avec un CAGR de 28,90 %. Le financement par un consortium japonais d'AALTO HAPS et le Plan de spectre 2024-2027 de la Corée du Sud, qui réserve des bandes pour les vols expérimentaux, renforcent un environnement politique favorable. La stratégie plus large d'économie à basse altitude de la Chine répertorie des couloirs de dirigeables hybrides dans le Guangdong et à Hainan, tandis que l'Inde négocie des accords de transfert de technologie pour l'assemblage conjoint de plateformes. Des nations insulaires comme l'Indonésie recherchent des avantages immédiats en matière de télécommunications, et leur géographie rend les déploiements stratosphériques plus économiques que les extensions de câbles sous-marins.

L'Europe maintient une adoption régulière ancrée par le projet EuroHAPS et le Project Aether du Royaume-Uni. Les objectifs du Pacte vert de l'Union européenne soulignent l'importance des données environnementales continues, et l'Agence de la sécurité aérienne de l'Union européenne collabore sur des orientations communes en matière de navigabilité, rationalisant les missions multi-pays. Le DLR allemand a validé l'imagerie des incendies de forêt avec sa caméra MACS-HAP au-dessus de la Grèce en 2024, laissant entrevoir une demande commerciale pour l'analyse agricole. Les achats collaboratifs regroupent la demande des États plus petits, offrant aux fournisseurs un marché adressable combiné plus large.

Paysage concurrentiel

Le marché présente une fragmentation modérée, bien que la dynamique d'acquisition s'accélère. Airbus a scindé AALTO pour attirer des capitaux externes tout en conservant un levier de conception. Thales Alenia Space s'associe à l'opérateur satellitaire en bande L Inmarsat pour superposer des répéteurs stratosphériques aux flottes orbitales existantes. AeroVironment intègre des puces d'intelligence artificielle de pointe de Qualcomm pour se différencier sur le traitement embarqué.

La concurrence technologique se concentre sur l'endurance et la flexibilité de la charge utile. Les nouveaux entrants comme Sceye utilisent des enveloppes composites laminées propriétaires qui réduisent la masse et permettent un maintien de position d'un mois, défiant les cellules héritées construites à partir de longerons en aluminium. Les capacités logicielles sont désormais décisives, et les fournisseurs qui associent contrôle de vol, fusion de données et accès API obtiennent des contrats premium.

Les coentreprises se multiplient pour combler les lacunes de compétences entre les secteurs de l'aérospatiale et des télécommunications. Raven Industries et Nokia ont collaboré sur un prototype de liaison directe vers les appareils qui a atteint 50 Mbps en liaison descendante au-dessus du Dakota du Sud rural, démontrant que l'expertise multidisciplinaire accélère la commercialisation. Les fournisseurs incapables d'offrir des solutions intégrées risquent d'être exclus du niveau de croissance et de devenir des sous-traitants de composants.

Leaders du secteur des plateformes à haute altitude

Airbus Defence and Space GmbH

Thales Alenia Space France SAS

AeroVironment, Inc.

HAPSMobile Inc.

Sceye Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Sceye a signé un partenariat avec la NASA et l'USGS pour fournir des données climatiques à haute résolution, tirant parti de la persistance stratosphérique pour cartographier les super-émetteurs de méthane, ce qui élargit sa base de clients environnementaux.

- Octobre 2024 : Mira Aerospace a dévoilé deux charges utiles stratosphériques ciblant des déploiements au Moyen-Orient, signalant une expansion géographique et une diversification au-delà des télécommunications vers l'imagerie environnementale.

- Septembre 2024 : Sceye a réalisé un vol diurne alimenté par des énergies renouvelables, éliminant les cycles de ravitaillement et validant un stationnement indéfini, une étape clé pour atteindre la parité des coûts avec les satellites.

- Juin 2024 : AALTO HAPS a obtenu 100 millions USD auprès d'un consortium japonais dirigé par NTT DOCOMO, finançant des essais de service commercial en Asie. L'accord accorde aux opérateurs un accès anticipé à la capacité de backhaul, positionnant AALTO pour une entrée rapide sur le marché.

Portée du rapport mondial sur le marché des plateformes à haute altitude

| UAV à voilure fixe à énergie solaire |

| Aérostat captif |

| Ballon libre |

| Dirigeable hybride |

| Télécommunications et backhaul 5G |

| Renseignement, surveillance et reconnaissance (RSR) |

| Observation de la Terre et télédétection |

| Surveillance environnementale et climatique |

| Navigation et positionnement |

| Opérateurs de télécommunications commerciaux |

| Agences de défense et de sécurité intérieure |

| Gouvernement et sécurité publique |

| Institutions scientifiques et académiques |

| Matériel de véhicule aérien de plateforme |

| Instruments de charge utile |

| Systèmes d'alimentation et de propulsion |

| Stations de contrôle au sol |

| Services logiciels et d'analyse |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de plateforme | UAV à voilure fixe à énergie solaire | ||

| Aérostat captif | |||

| Ballon libre | |||

| Dirigeable hybride | |||

| Par application | Télécommunications et backhaul 5G | ||

| Renseignement, surveillance et reconnaissance (RSR) | |||

| Observation de la Terre et télédétection | |||

| Surveillance environnementale et climatique | |||

| Navigation et positionnement | |||

| Par secteur d'utilisation final | Opérateurs de télécommunications commerciaux | ||

| Agences de défense et de sécurité intérieure | |||

| Gouvernement et sécurité publique | |||

| Institutions scientifiques et académiques | |||

| Par composant | Matériel de véhicule aérien de plateforme | ||

| Instruments de charge utile | |||

| Systèmes d'alimentation et de propulsion | |||

| Stations de contrôle au sol | |||

| Services logiciels et d'analyse | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plateformes à haute altitude ?

La taille du marché des plateformes à haute altitude est de 1,38 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître d'ici 2031 ?

Le marché devrait se développer pour atteindre 4,34 milliards USD d'ici 2031, reflétant un CAGR de 25,67 %.

Quel domaine d'application devrait connaître la croissance la plus rapide ?

La surveillance environnementale et climatique progresse à un CAGR de 27,20 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un CAGR de 28,90 % jusqu'en 2031.

Quelles sont les principales entreprises dans ce domaine ?

Airbus Defence and Space, Thales Alenia Space, AeroVironment, Sceye et AALTO HAPS sont des acteurs importants avec des offres de plateformes variées.

Pourquoi les opérateurs de télécommunications investissent-ils dans les systèmes stratosphériques ?

Les plateformes stratosphériques fournissent une couverture 5G dans les zones éloignées à un coût inférieur à celui des tours terrestres et évitent le besoin d'un backhaul en fibre optique coûteux.

Dernière mise à jour de la page le: