Taille et Part du Marché des Dentifrices à Base de Plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

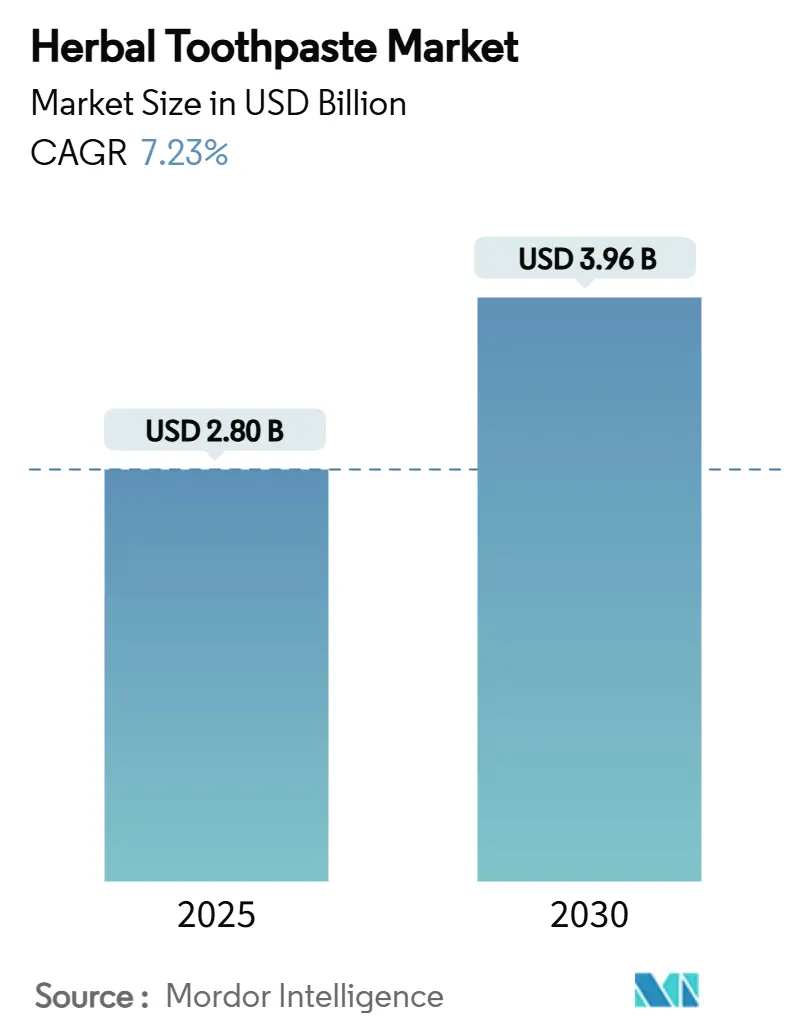

| Taille du Marché (2025) | 2.80 Milliards de dollars |

| Taille du Marché (2030) | 3.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dentifrices à Base de Plantes par Mordor Intelligence

La taille du marché mondial des dentifrices à base de plantes a atteint 2,8 milliards USD en 2025 et devrait s'étendre à 3,96 milliards USD d'ici 2030 à un CAGR de 7,23 %, reflétant un virage décisif des consommateurs vers des solutions de soins bucco-dentaires naturels. L'examen accru des additifs synthétiques, notamment le laurylsulfate de sodium (SLS) et le triclosan, incite les fabricants à mettre en avant des actifs d'origine botanique qui répondent à la fois aux attentes en matière d'efficacité et de sécurité. L'Asie-Pacifique est en tête des revenus de la catégorie, aidée par une profonde affinité culturelle pour la médecine traditionnelle et l'approbation gouvernementale des pratiques ayurvédiques et de la médecine traditionnelle chinoise. Les restrictions réglementaires européennes sur le triclosan et le SLS accélèrent les tendances de substitution, tandis que les consommateurs nord-américains stimulent la premiumisation en se tournant vers des propositions sans fluor à base de plantes. Les marques numériques en vente directe aux consommateurs renforcent le dynamisme du marché en réduisant le déficit d'information, permettant une adoption rapide de formats de livraison innovants tels que les comprimés et les bandelettes. L'intensification de la concurrence est équilibrée par des distributions de parts fragmentées qui laissent une large marge de manœuvre pour un positionnement différencié autour de la durabilité, du blanchiment et de la sécurité pédiatrique.

Points Clés du Rapport

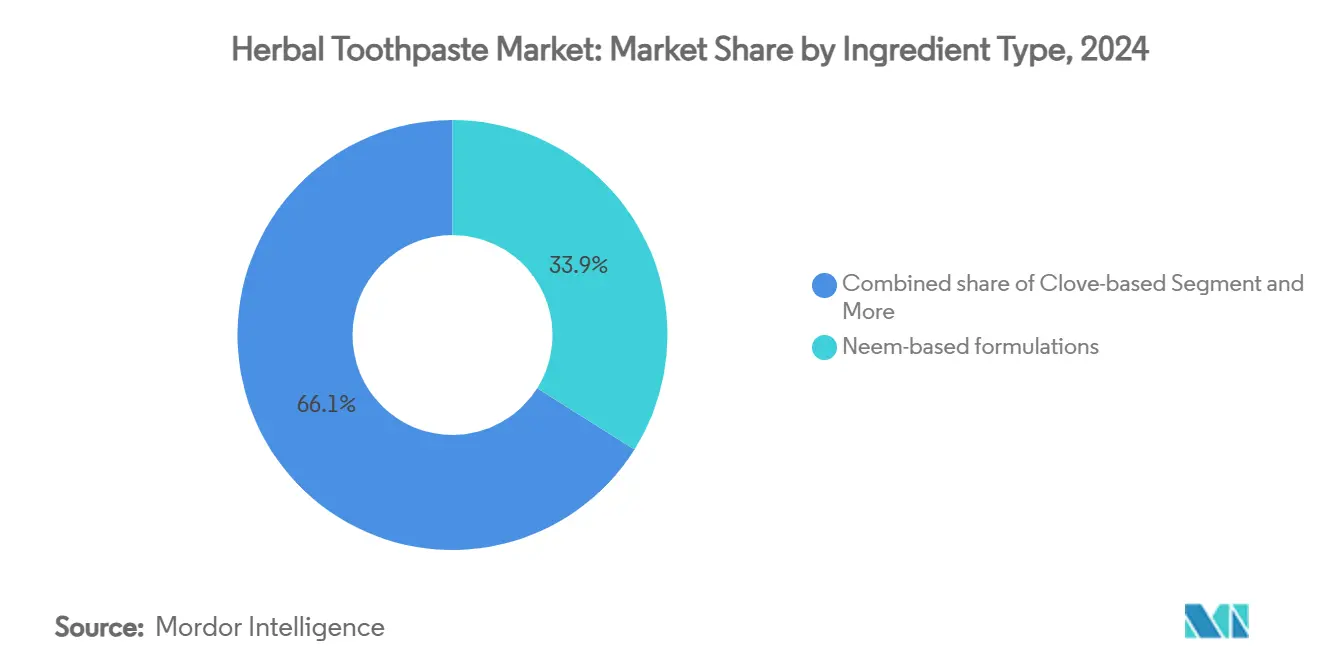

- Par type d'ingrédient, le neem a dominé avec 34,27 % de la part du marché des dentifrices à base de plantes en 2024 ; les dentifrices à base de charbon et de sel de bambou progressent à un CAGR de 8,10 % jusqu'en 2030.

- Par forme, la pâte conventionnelle représentait 65,13 % de la taille du marché des dentifrices à base de plantes en 2024, tandis que les comprimés et les bandelettes se développent à un CAGR de 9,37 % jusqu'en 2030.

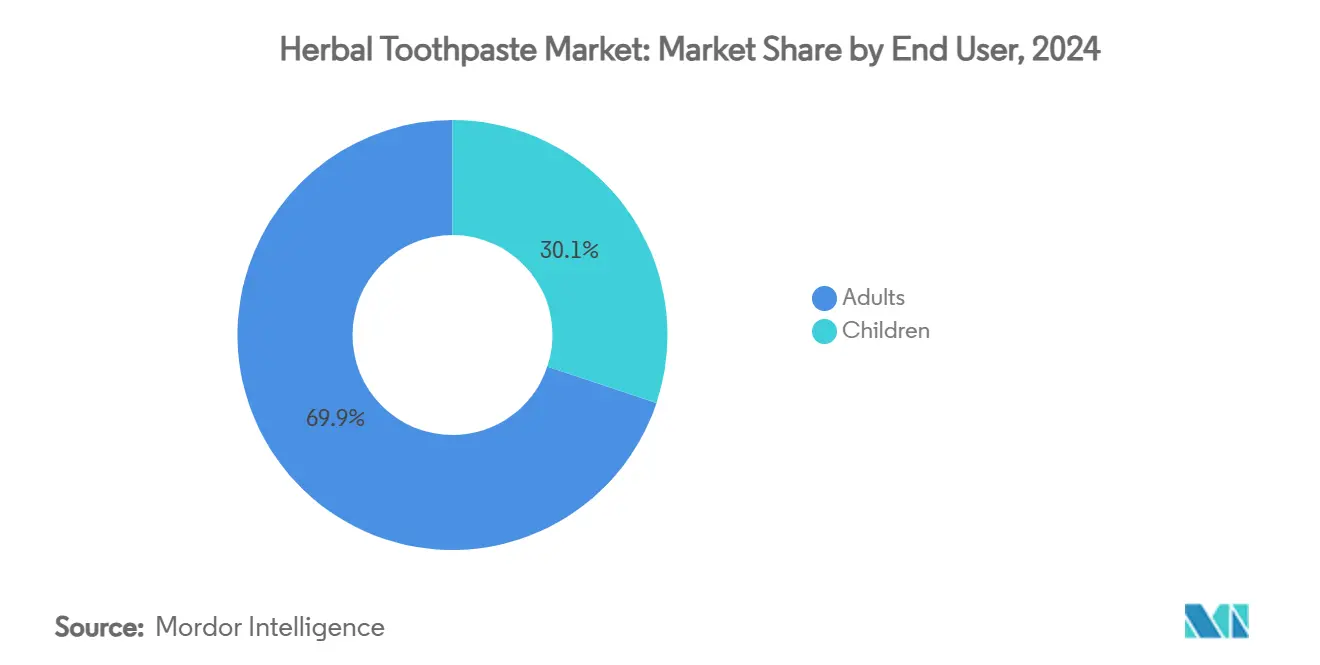

- Par utilisateur final, les adultes ont capté 70,58 % des revenus en 2024 ; le segment des enfants est en bonne voie pour un CAGR de 7,63 % jusqu'en 2030, soutenu par les craintes croissantes concernant l'exposition au fluor chez les enfants.

- Par canal de distribution, les hypermarchés et supermarchés ont sécurisé 44,37 % des ventes de la catégorie en 2024, mais le commerce en ligne se développe le plus rapidement à un CAGR de 8,64 % à mesure que les modèles de vente directe aux consommateurs se multiplient.

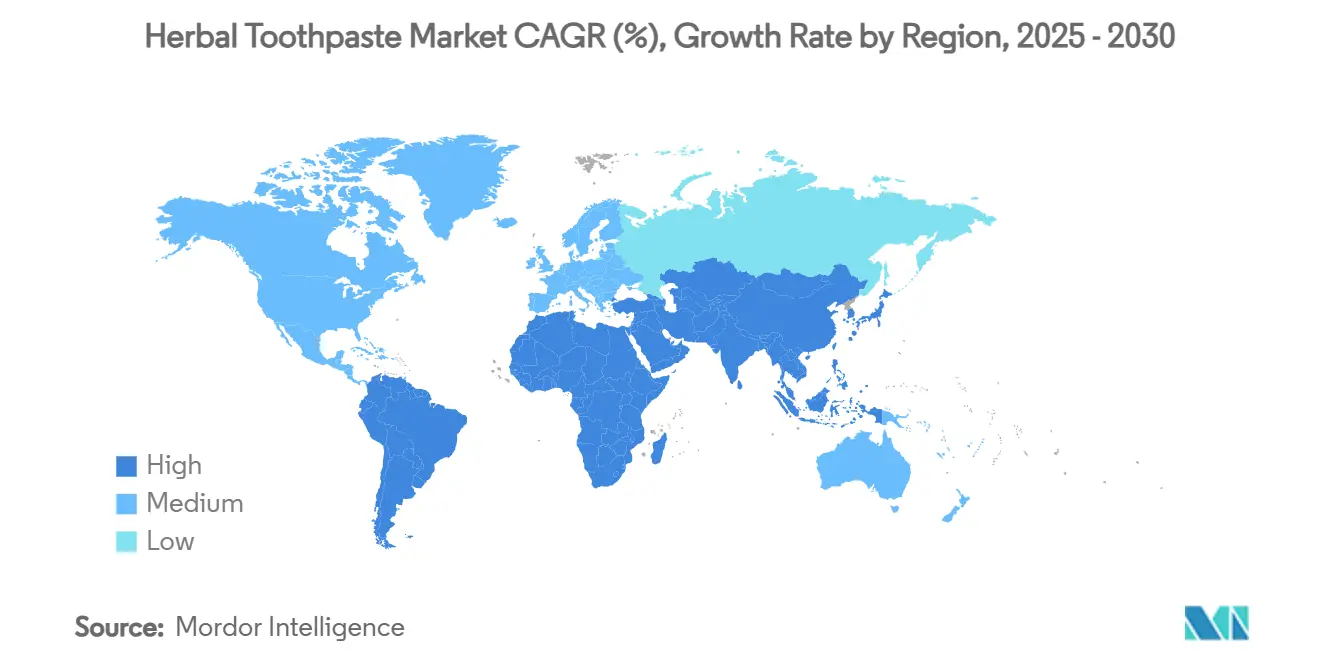

- Par géographie, l'Asie-Pacifique détenait 51,97 % de la part régionale en 2024, tandis que le Moyen-Orient et l'Afrique ont enregistré la plus forte croissance régionale à un CAGR de 7,52 %, portés par la hausse des revenus disponibles et l'acceptation ancrée des remèdes à base de plantes.

Tendances et Perspectives du Marché Mondial des Dentifrices à Base de Plantes

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande de produits sans fluor | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférences pour les ingrédients à base de plantes/véganes | +1.2% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Répression réglementaire du SLS et du triclosan | +1.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Essor du commerce en ligne et de la vente directe aux consommateurs | +1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les innovations en herbes bioactives soutiennent la croissance du marché | +0.9% | Cœur Asie-Pacifique ; diffusion mondiale | Long terme (≥ 4 ans) |

| Confiance culturelle dans la médecine traditionnelle | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de soins bucco-dentaires sans fluor

Alors que la FDA a tenu une réunion publique en juin 2025 pour discuter de la sécurité du fluor pour les enfants, un nombre croissant de parents et de consommateurs soucieux de leur santé ont commencé à remettre en question les pratiques traditionnelles de soins dentaires. Des études cliniques révèlent que les alternatives à base de plantes, telles que les formulations à base de neem, peuvent réduire efficacement la plaque dentaire. Notamment, une étude a mis en évidence une réduction de 97,6 % du nombre de colonies d'Enterococcus faecalis en seulement 7 jours[1]Samah S. Abdeltawab et al., "Biocompatibilité et Action Antibactérienne de l'Extrait de Salvadora persica," pubmed.ncbi.nlm.nih.gov. Ce changement dans les soins dentaires va au-delà du simple remplacement des ingrédients ; il souligne un scepticisme plus profond des consommateurs à l'égard des additifs synthétiques et une demande accrue de transparence dans les produits de soins personnels. De plus, les professionnels dentaires recommandent de plus en plus des alternatives sans SLS pour les patients souffrant d'irritation de la muqueuse buccale, conférant une crédibilité clinique aux formulations à base de plantes. Cette tendance prend de l'ampleur, notamment sur les marchés où les organismes de réglementation expriment des préoccupations concernant l'accumulation de fluor, positionnant les alternatives à base de plantes non seulement comme plus sûres, mais aussi plus en phase avec les philosophies de soins de santé préventifs.

Préférence croissante des consommateurs pour les ingrédients à base de plantes/véganes

Les consommateurs véganes privilégient désormais les dentifrices dépourvus d'ingrédients d'origine animale et de tests sur les animaux, marquant un changement significatif dans la révolution des soins bucco-dentaires à base de plantes[2]"Le Véganisme et la Dentisterie – pour les Dentistes et les Professionnels Dentaires", décembre 2023, vegandentist.uk. Soutenant cette tendance, des études cliniques mettent en évidence la puissance des antimicrobiens à base de plantes. Par exemple, les dentifrices à base de plantes contenant du Salvadora persica ont montré des effets antibactériens prononcés contre Streptococcus mutans et Lactobacillus. Les Millennials et la Génération Z, champions de la durabilité environnementale et de la consommation éthique, font avancer cette tendance, stimulant les innovations dans l'approvisionnement botanique et les emballages écologiques. Les professionnels dentaires urbains signalent une augmentation des demandes de renseignements des patients sur les soins bucco-dentaires véganes, notamment dans les villes où les modes de vie à base de plantes prospèrent. Ce groupe démographique n'est pas seulement vocal ; il est également prêt à payer une prime pour des produits qui correspondent à ses valeurs, offrant une opportunité lucrative aux marques spécialisées à base de plantes pour défier les fabricants conventionnels.

Répression réglementaire du SLS et du triclosan dans les dentifrices conventionnels

Les autorités réglementaires européennes sont à l'avant-garde des initiatives mondiales visant à limiter l'utilisation d'ingrédients synthétiques potentiellement nocifs. La Commission européenne a adopté un règlement plafonnant les concentrations de triclosan à 0,3 % dans les dentifrices et à 0,2 % dans les bains de bouche. S'ajoutant à l'examen, le Comité scientifique pour la sécurité des consommateurs a signalé le triclosan comme perturbateur endocrinien potentiel, amplifiant la poussée vers les alternatives à base de plantes. Des études cliniques ont montré que le SLS peut entraîner une desquamation de la muqueuse buccale et aggraver les aphtes récurrents, renforçant l'argument en faveur de restrictions réglementaires. Ce paysage réglementaire offre un avantage concurrentiel aux formulations à base de plantes, qui contournent ces ingrédients controversés tout en conservant leur puissance antimicrobienne grâce aux composés botaniques. Les marques à base de plantes établies, armées de documentation sur l'usage traditionnel et d'études cliniques, sont bien placées pour en bénéficier significativement dans cet environnement, en mettant en valeur leurs profils de sécurité.

Les marques de vente directe aux consommateurs via le commerce en ligne accélèrent la pénétration de la catégorie

Les marques de soins bucco-dentaires en vente directe aux consommateurs exploitent les plateformes numériques pour éduquer les consommateurs sur les ingrédients à base de plantes, favorisant la fidélité à la marque au-delà des canaux de distribution traditionnels. Notamment, le commerce en ligne émerge comme le segment de distribution à la croissance la plus rapide, projeté pour se développer à un CAGR de 8,64 % jusqu'en 2030. Prenons l'exemple de Happy Tabs. Fondée en 2019, l'entreprise illustre comment les modèles de vente directe aux consommateurs peuvent stimuler l'innovation durable, avec des emballages compostables et des formulations naturelles qui remettent en question la norme des produits conventionnels en tube. Cette stratégie axée sur le numérique permet aux marques spécialisées à base de plantes de se concentrer sur des segments de consommateurs spécifiques, en délivrant des messages personnalisés qui mettent en avant les avantages des ingrédients et les références en matière de durabilité. Les plateformes de commerce en ligne égalisent les règles du jeu, permettant aux petites marques de rivaliser avec les géants multinationaux, leur accordant un accès direct aux consommateurs soucieux de leur santé qui sont souvent prêts à payer une prime pour des alternatives naturelles. Pour les marques de dentifrices à base de plantes, le modèle de vente directe aux consommateurs est une aubaine, facilitant les achats par abonnement. Cela améliore non seulement la valeur à vie du client, mais garantit également des flux de revenus prévisibles, alimentant l'innovation continue des produits.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacune en matière de preuves cliniques par rapport aux références du fluor | -1.4% | Mondial, notamment dans les marchés développés avec des pratiques dentaires établies | Moyen terme (2-4 ans) |

| Prix de détail plus élevés limitant l'adoption en milieu rural | -0.8% | Marchés en développement en Asie-Pacifique, en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement des plantes clés (par ex., huile de neem) | -0.6% | Mondial, avec un impact aigu dans les régions d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Barrières liées à la propriété intellectuelle pour les ingrédients issus de savoirs traditionnels | -0.4% | Mondial, avec l'impact le plus fort sur les marchés occidentaux cherchant une protection de la propriété intellectuelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacune en matière de preuves cliniques par rapport aux références du fluor

Malgré les preuves cliniques émergentes soutenant les alternatives à base de plantes, les professionnels dentaires restent sceptiques quant à l'efficacité des ingrédients naturels à égaler la capacité éprouvée du fluor à prévenir les caries. Une revue systématique a souligné que, bien que les dentifrices à base de plantes puissent réduire efficacement la plaque et la gingivite, aucun n'a surpassé les produits à base de fluor dans la prévention des caries. Cette lacune dans les preuves entrave les recommandations professionnelles et limite la couverture des assurances, freinant la pénétration du marché dans les systèmes de santé qui privilégient les traitements fondés sur des preuves[3]Syed Zubair Atif et S. M. Shahidulla, "Un Aperçu sur la Poudre Dentifrice à Base de Plantes," researchgate.net. Le défi est encore plus prononcé sur les marchés pédiatriques, où les professionnels hésitent à recommander des alternatives au fluor, notamment compte tenu des protocoles établis de prévention des caries chez les enfants. Pourtant, il y a une lueur d'espoir : la recherche émergente sur la nano-hydroxyapatite comme substitut du fluor gagne du terrain. Le Comité scientifique pour la sécurité des consommateurs a même approuvé des concentrations allant jusqu'à 29,5 % dans les dentifrices, laissant entrevoir un pont potentiel sur le fossé d'efficacité pour les formulations à base de plantes.

Des prix de détail plus élevés limitant l'adoption en milieu rural

Les stratégies de tarification premium des fabricants de dentifrices à base de plantes créent des barrières d'accessibilité dans les marchés ruraux sensibles aux prix, notamment dans les économies en développement où les dentifrices conventionnels sont nettement moins chers. Ce défi est prononcé dans des pays comme l'Inde, où 24 % des familles optent pour la poudre dentifrice comme alternative économique, soulignant la sensibilité aux prix que les marques à base de plantes doivent naviguer. Les complexités de l'approvisionnement en ingrédients botaniques entraînent des coûts de fabrication élevés pour les formulations à base de plantes, qui nécessitent un approvisionnement spécialisé, un contrôle qualité rigoureux et des méthodes de conservation uniques, contrairement à leurs homologues synthétiques. Alors que les consommateurs ruraux privilégient souvent l'hygiène bucco-dentaire de base plutôt que les ingrédients naturels premium, cela crée des défis de segmentation pour les marques à base de plantes visant une pénétration plus large du marché. Ce défi de tarification est particulièrement prononcé dans le segment des enfants dans les marchés en développement. Ici, les parents, malgré leurs préoccupations concernant les ingrédients synthétiques, se tournent souvent vers des alternatives conventionnelles, limitant le potentiel de croissance des formulations à base de plantes dans ce groupe démographique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient : La Domination du Neem Face à la Disruption du Charbon

Les offres à base de neem ont représenté 34,27 % de la part du marché des dentifrices à base de plantes en 2024, soutenues par des siècles de performances antimicrobiennes cliniquement documentées. Des études révèlent une réduction de 99,3 % des colonies d'Enterococcus faecalis après sept jours d'exposition, maintenant la confiance des consommateurs et les recommandations des dentistes. Les gammes infusées au clou de girofle conservent un volume considérable en exploitant les propriétés analgésiques naturelles qui traitent la sensibilité, tandis que les mélanges à la menthe prospèrent grâce à la familiarité du rafraîchissement de l'haleine. Les formules multi-herbes ayurvédiques séduisent les acheteurs holistiques, regroupant des propriétés anti-inflammatoires et blanchissantes synergiques au sein d'une seule référence. Les concurrents proches, notamment les pâtes à base d'arbre à thé et de propolis, se différencient par des allégations ciblées sur la santé des gencives, élargissant le choix sans éroder le statut de leader du neem.

La fascination des consommateurs pour le blanchiment visible propulse les dentifrices à base de charbon et de sel de bambou, la sous-catégorie à la croissance la plus rapide avec un CAGR de 8,10 % jusqu'en 2030. Malgré les données reliant l'abrasivité du charbon à une rugosité accrue de l'émail, la demande persiste, mettant en évidence les compromis perçus entre l'esthétique et l'intégrité dentaire à long terme. Le procédé breveté de sel de bambou de LG H&H montre comment la technologie propriétaire peut transformer des remèdes traditionnels en références premium avec un positionnement défendable. Les propositions de valeur qui intègrent le blanchiment, la reminéralisation et une abrasion réduite pourraient réaligner les courbes de croissance futures tout en maintenant l'enthousiasme des consommateurs.

Par Forme : La Suprématie de la Pâte Remise en Question par les Innovations Durables

La pâte conventionnelle contrôle encore 65,13 % de la taille du marché des dentifrices à base de plantes, en raison de la familiarité mondiale avec la livraison en tube et des économies d'échelle dans la production. Les dérivés en gel répondent aux consommateurs en quête de texture et permettent une dispersion uniforme des actifs botaniques. Les consommateurs ont tendance à choisir les dentifrices conventionnels en raison de la confiance établie dans la marque, des nombreuses variantes de produits et d'un coût souvent inférieur à celui des alternatives à base de plantes. Les formats en poudre restent pertinents sur les marchés où la sensibilité aux prix est aiguë et où les pratiques culturelles favorisent une application concentrée sans eau, soutenant une hygiène bucco-dentaire économique pour les populations rurales.

Les priorités de durabilité élèvent les comprimés et les bandelettes, qui se développent à un CAGR de 9,37 %. Des marques telles que TANITABS associent la reminéralisation à la nano-hydroxyapatite à des emballages sans plastique, répondant aux doubles objectifs de santé bucco-dentaire et de gestion environnementale. Les données cliniques confirment que l'efficacité des comprimés à mâcher est équivalente à celle des pâtes conventionnelles dans le contrôle de la plaque, offrant aux consommateurs une alternative pratique en déplacement. Alors que les obstacles liés à la sécurité aéroportuaire et à la commodité des voyages persistent, les formats qui éliminent les restrictions sur les liquides se positionnent fortement pour des gains de parts supplémentaires.

Par Utilisateur Final : Stabilité chez les Adultes, Essor chez les Enfants

Les consommateurs adultes ont contribué à 70,58 % des revenus de 2024, soutenus par la conscience sanitaire et une plus grande volonté d'investir dans des références premium riches en botaniques. Ce groupe démographique recherche des solutions de soins bucco-dentaires efficaces et sûres, stimulant la demande de dentifrices à base de plantes fabriqués à partir d'ingrédients tels que le neem, le clou de girofle et la menthe. La sensibilité à l'irritation liée au SLS oriente les recommandations des dentistes vers des options à base de plantes, cimentant les achats répétés parmi les patients recherchant des formulations douces. Les adultes expérimentent également des dentifrices à base de plantes à haute efficacité blanchissante, renforçant la fidélité à la marque grâce à des résultats cosmétiques mesurables.

Les préoccupations des parents concernant le fluor sous-tendent le CAGR de 7,63 % du segment des enfants jusqu'en 2030. La catégorie pédiatrique chinoise de 5,4 milliards CNY souligne comment la politique de soutien et le commerce en ligne convergent pour accélérer l'essai en ménage. Les formulateurs qui réussissent adoptent des saveurs plus douces, une abrasivité réduite et une image de marque avec des personnages de dessins animés pour convertir les jeunes utilisateurs tout en apaisant les inquiétudes en matière de sécurité. Les dialogues réglementaires sur le fluor ingérable font davantage pencher la demande vers des options à base de plantes qui équilibrent la reminéralisation avec un faible risque d'exposition systémique.

Par Canal de Distribution : La Domination du Commerce de Détail Traditionnel Face à la Disruption Numérique

Les hypermarchés et supermarchés ont représenté 44,37 % des ventes de 2024, offrant des prix compétitifs et des avantages d'achat en un seul endroit pour les ménages grand public. Leur infrastructure de vente au détail bien établie soutient la large distribution de multiples variantes de produits, aidant les entreprises de dentifrices à base de plantes à étendre leur portée et leur visibilité à l'échelle mondiale. Ces points de vente attirent également les clients grâce à des offres promotionnelles et des offres groupées, rendant les dentifrices à base de plantes facilement accessibles aux côtés d'autres produits de soins personnels. Les pharmacies captent les acheteurs positionnés sur la santé qui recherchent une assurance professionnelle, tandis que les épiceries de proximité répondent aux besoins de remplacement immédiats dans les centres urbains.

Le commerce en ligne est le canal de vente à la croissance la plus rapide avec un CAGR de 8,64 %. Les pionniers de la vente directe aux consommateurs exploitent le ciblage algorithmique et le marketing de contenu pour personnaliser l'éducation sur les ingrédients, favorisant l'essai éclairé et la continuité des abonnements. Perfora et Hello Products illustrent comment la narration et les programmes de recharge augmentent la valeur à vie tout en réduisant l'empreinte plastique. À mesure que la pénétration des smartphones s'approfondit dans les économies émergentes, l'immédiateté du clic vers l'achat pourrait faire pivoter les volumes loin des points de vente physiques, remodelant les stratégies de merchandising sur l'ensemble du marché des dentifrices à base de plantes.

Analyse Géographique

L'Asie-Pacifique a conservé 51,97 % des revenus de 2024, reflétant une dépendance ancrée à l'Ayurveda et à la médecine traditionnelle chinoise, des chaînes d'approvisionnement botaniques robustes et un alignement des politiques gouvernementales. La base de consommateurs à croissance rapide de l'Inde récompense les marques patrimoniales telles que Dabur et Patanjali qui mélangent des formulations traditionnelles avec des protocoles modernes de contrôle qualité. La Chine ajoute de l'échelle, avec les dépenses de soins bucco-dentaires pour enfants atteignant 5,4 milliards CNY en 2023, alors que les parents adoptent des solutions sans fluor dans un contexte de littératie sanitaire croissante. Le Japon et la Corée du Sud illustrent la premiumisation, où des consommateurs exigeants paient des prix élevés pour des emballages écologiques et des botaniques cliniquement validés. L'Indonésie, la Thaïlande et le Viêt Nam s'appuient sur la culture d'herbes locales et la hausse des revenus disponibles pour élargir les bases adressables. En Australie, les ménages à revenus moyens supérieurs se tournent vers des substituts biologiques et sans cruauté, maintenant des réserves de marges de niche.

Le Moyen-Orient et l'Afrique enregistrent le CAGR prévisionnel le plus élevé à 7,52 %. En Arabie Saoudite, 61,8 % des résidents utilisent des herbes comme le clou de girofle pour les maux de dents, indiquant une confiance ancrée dans les botaniques. Les nations du Conseil de coopération du Golfe associent un fort pouvoir d'achat à une conscience croissante de la durabilité, créant des niches premium pour les références éco-labellisées. Le Nigéria, l'Égypte et l'Afrique du Sud bénéficient de démographies jeunes importantes et d'une infrastructure de vente au détail en expansion qui expose les ménages aux innovations à base de plantes de marque. La Turquie et le Maroc font le pont entre les influences européennes et africaines, maintenant une croissance à deux chiffres des importations de gammes de soins bucco-dentaires naturels.

Les réglementations cosmétiques strictes de l'Europe, qui limitent l'utilisation du triclosan et du SLS, poussent les consommateurs vers des alternatives à base de plantes. L'Allemagne et le Royaume-Uni sont en première ligne, portés par des achats éco-responsables et un marché en ligne robuste. Les pays nordiques adoptent rapidement les emballages recyclables et les produits véganes, ancrant davantage ces tendances. Le Comité scientifique européen pour la sécurité des consommateurs a approuvé la nano-hydroxyapatite, donnant aux marques à base de plantes un avantage sans fluor dans la reminéralisation. En Amérique du Nord, bien que le marché soit mature, les goûts évoluent : environ 25 % des Américains se tournent désormais vers le dentifrice naturel, dynamisant les marques établies et nouvelles. L'acquisition de Tom's of Maine par Colgate-Palmolive pour 100 millions USD souligne le pivot de l'industrie vers les soins naturels. Pendant ce temps, la classe moyenne émergente du Mexique et son inclination traditionnelle vers les remèdes à base de plantes stimulent une forte demande.

Paysage Concurrentiel

Le marché des dentifrices à base de plantes présente une fragmentation modérée, comme en témoigne un score de concentration de 4 sur 10. Alors que les multinationales comme Colgate-Palmolive et Unilever exploitent leur distribution mondiale et leur puissance marketing pour sécuriser des espaces en rayon, les acteurs régionaux tels que Dabur, Patanjali et Himalaya Wellness défendent habilement leurs territoires. Ils y parviennent en entremêlant des récits culturels avec une fabrication à grande échelle. L'acquisition de Tom's of Maine par Colgate élargit non seulement son empreinte dans les soins naturels, mais souligne également une poussée dédiée vers la recherche et le développement à étiquette propre. Pendant ce temps, le brevetage par LG H&H du traitement au sel de bambou dans 14 pays souligne le potentiel des stratégies de propriété intellectuelle pour protéger les formulations localisées tout en poursuivant une expansion mondiale.

Les innovateurs en vente directe aux consommateurs comme Hello Products, Perfora et Happy Tabs se taillent une niche avec leurs offres véganes et leurs profils de saveurs en évolution, tirant parti des modèles d'abonnement pour assurer des flux de revenus stables. Leurs partenariats avec des dentistes et des hygiénistes pour des recommandations cliniques renforcent la confiance des consommateurs, atténuant tout scepticisme professionnel. La durabilité des emballages émerge comme un différenciateur clé, avec des tubes recyclables et des sachets compostables gagnant du terrain tant en rayon qu'en ligne.

Les entreprises qui exploitent la nano-hydroxyapatite pour rivaliser avec l'efficacité du fluor, tout en défendant un récit centré sur les herbes, ciblent avec succès à la fois les consommateurs premium et ceux qui exigent des preuves. Le marché favorise les acteurs agiles qui naviguent habilement dans l'interaction entre le patrimoine, la sécurité, la conception éco-responsable et une stratégie omnicanale robuste.

Leaders du Secteur des Dentifrices à Base de Plantes

Colgate-Palmolive

Dabur India Ltd.

Procter & Gamble

Himalaya Wellness Company

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Dabur India a fait ses débuts dans le segment des dentifrices pour enfants, dévoilant le Dabur Herb'l Kids Toothpaste, conçu spécifiquement pour les enfants âgés de trois ans et plus. Se démarquant de nombreux concurrents à base de fluor, la nouvelle offre de Dabur est exempte de produits chimiques ajoutés. Le dentifrice, arborant une délicieuse saveur de fraise, met en scène des personnages populaires : Iron Man pour les garçons et Elsa de La Reine des Neiges pour les filles.

- Juillet 2024 : Patanjali Dant Kanti a dévoilé sa dernière offre : le Dant Kanti Fresh Active Gel. Élaboré à partir d'un mélange d'ingrédients naturels, notamment des cristaux de menthe rafraîchissants, du clou de girofle, de la cannelle, de l'anis, du mentha, de l'eucalyptus et du poivre noir, le gel assure une fraîcheur durable.

Portée du Rapport Mondial sur le Marché des Dentifrices à Base de Plantes

| À Base de Neem |

| Clou de Girofle |

| Menthe |

| Mélanges Ayurvédiques |

| Charbon et Sel de Bambou |

| Autres (Arbre à Thé, Aloès, Propolis, etc.) |

| Pâte |

| Gel |

| Poudre |

| Autres (Comprimé, Bandelette) |

| Adultes |

| Enfants |

| Hypermarchés/Supermarchés |

| Pharmacies et Parapharmacies |

| Épiceries de Proximité |

| Commerce en Ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Ingrédient | À Base de Neem | |

| Clou de Girofle | ||

| Menthe | ||

| Mélanges Ayurvédiques | ||

| Charbon et Sel de Bambou | ||

| Autres (Arbre à Thé, Aloès, Propolis, etc.) | ||

| Par Forme | Pâte | |

| Gel | ||

| Poudre | ||

| Autres (Comprimé, Bandelette) | ||

| Par Utilisateur Final | Adultes | |

| Enfants | ||

| Par Canal de Distribution | Hypermarchés/Supermarchés | |

| Pharmacies et Parapharmacies | ||

| Épiceries de Proximité | ||

| Commerce en Ligne | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle région mène actuellement les ventes de dentifrices à base de plantes ?

L'Asie-Pacifique a commandé 51,97 % de part en 2024 grâce à l'acceptation de la médecine traditionnelle et à des chaînes d'approvisionnement solides.

Qu'est-ce qui propulse le segment d'ingrédients à la croissance la plus rapide ?

La demande de blanchiment propulse les formulations à base de charbon et de sel de bambou à un CAGR de 8,10 % malgré les débats sur la sécurité de l'émail.

À quelle vitesse le commerce en ligne de dentifrices à base de plantes se développe-t-il ?

Le commerce en ligne et les ventes directes aux consommateurs croissent à un CAGR de 8,64 % alors que l'éducation numérique abaisse les barrières à l'essai.

Pourquoi le segment des enfants prend-il de l'élan ?

Les préoccupations parentales concernant la sécurité du fluor ainsi que les saveurs à base de plantes plus douces poussent les ventes de dentifrices pour enfants à un CAGR de 7,63 %.

Dernière mise à jour de la page le: