Taille et part du marché des aliments à base de chanvre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.89 Milliards de dollars |

| Taille du Marché (2031) | 13.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments à base de chanvre par Mordor Intelligence

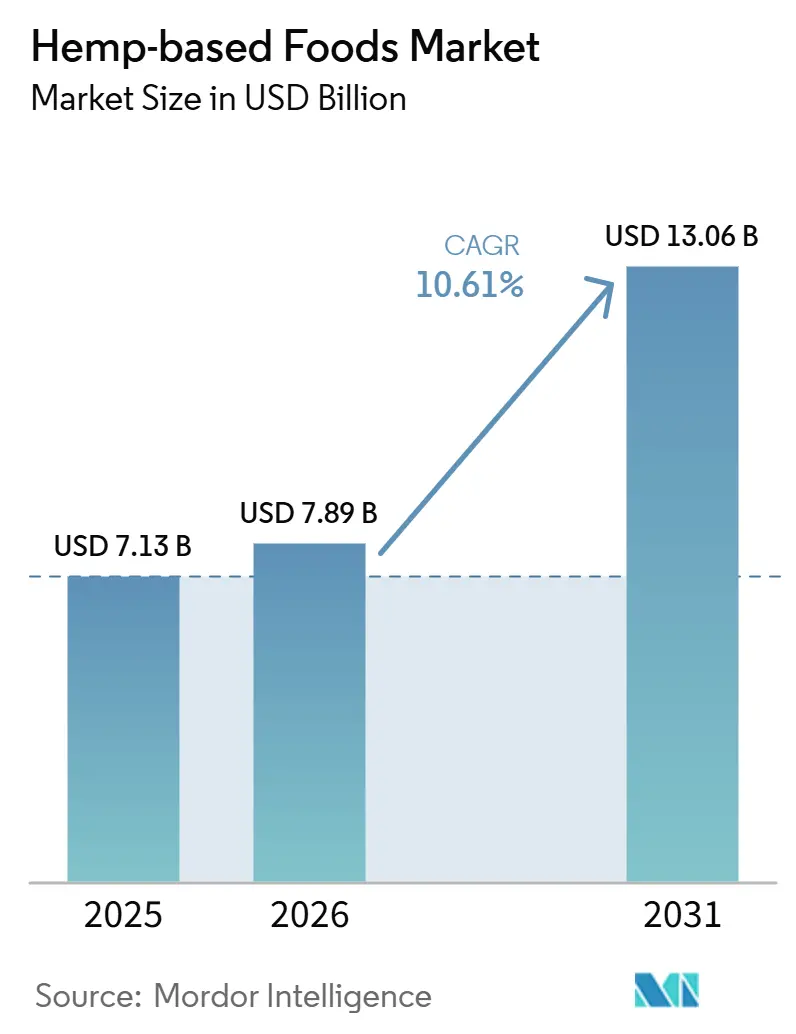

La taille du marché des aliments à base de chanvre était évaluée à 7,13 milliards USD en 2025 et devrait croître de 7,89 milliards USD en 2026 pour atteindre 13,06 milliards USD d'ici 2031, à un CAGR de 10,61 % durant la période de prévision (2026-2031).

Le marché des aliments à base de chanvre s'étend d'une catégorie de bien-être de niche vers une catégorie alimentaire plus large, soutenu par la hausse de la consommation de protéines végétales et un intérêt accru des consommateurs pour la qualité des ingrédients, le statut allergène et la durabilité. Le chanvre continue de gagner du terrain car il offre un profil complet en acides aminés, soutient le développement de produits à étiquette propre et convient aux aliments emballés, aux snacks, aux huiles et aux compléments alimentaires. Le marché bénéficie également d'une visibilité accrue en grande distribution, les produits à base de chanvre étant de plus en plus disponibles dans les grandes chaînes d'épicerie plutôt que dans les seuls magasins d'alimentation naturelle. Les produits certifiés biologiques continuent d'influencer le positionnement en rayon premium et l'innovation produit, tandis que le marché fait face à des défis liés à des réglementations inégales, à une confusion persistante entre les aliments à base de chanvre et les produits à base de cannabis, ainsi qu'à des coûts d'ingrédients et de transformation plus élevés par rapport aux protéines de soja et de pois.

Points clés du rapport

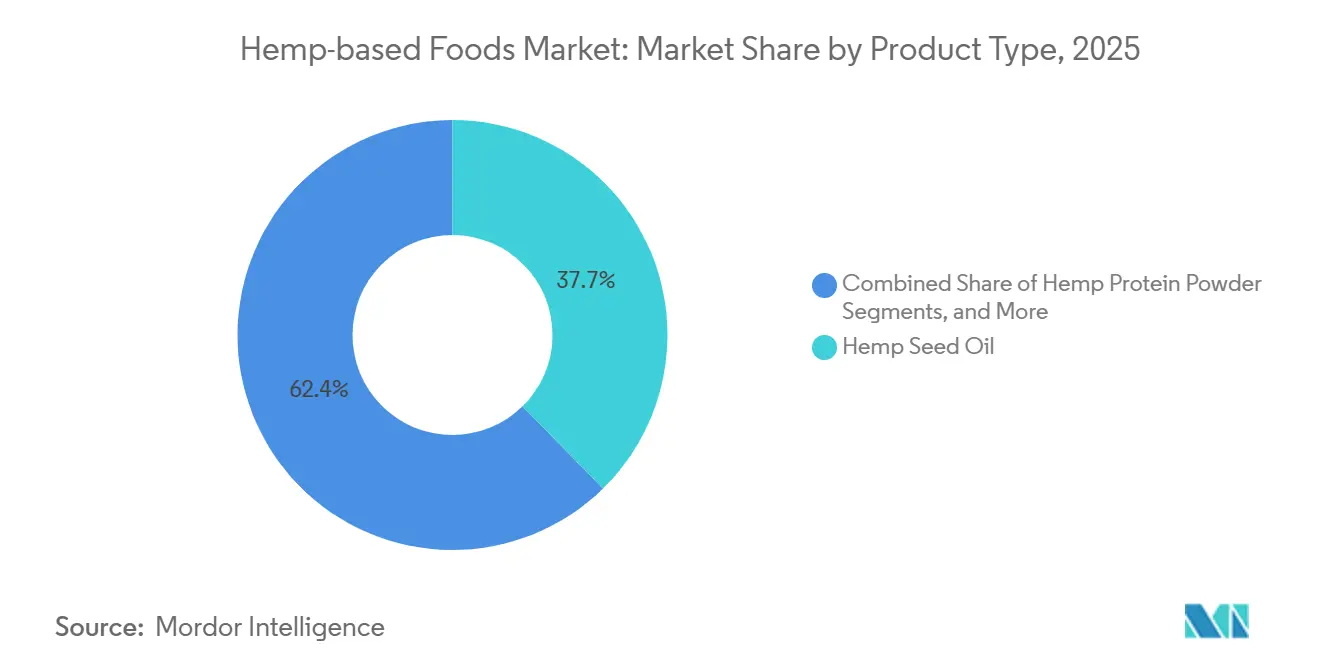

- Par type de produit, l'huile de graine de chanvre représentait 37,65 % du chiffre d'affaires en 2025, tandis que la protéine de chanvre en poudre devrait croître à un CAGR de 11,93 % jusqu'en 2031.

- Par catégorie, le biologique représentait 65,23 % du chiffre d'affaires en 2025 et devrait également se développer à un CAGR de 12,67 % jusqu'en 2031.

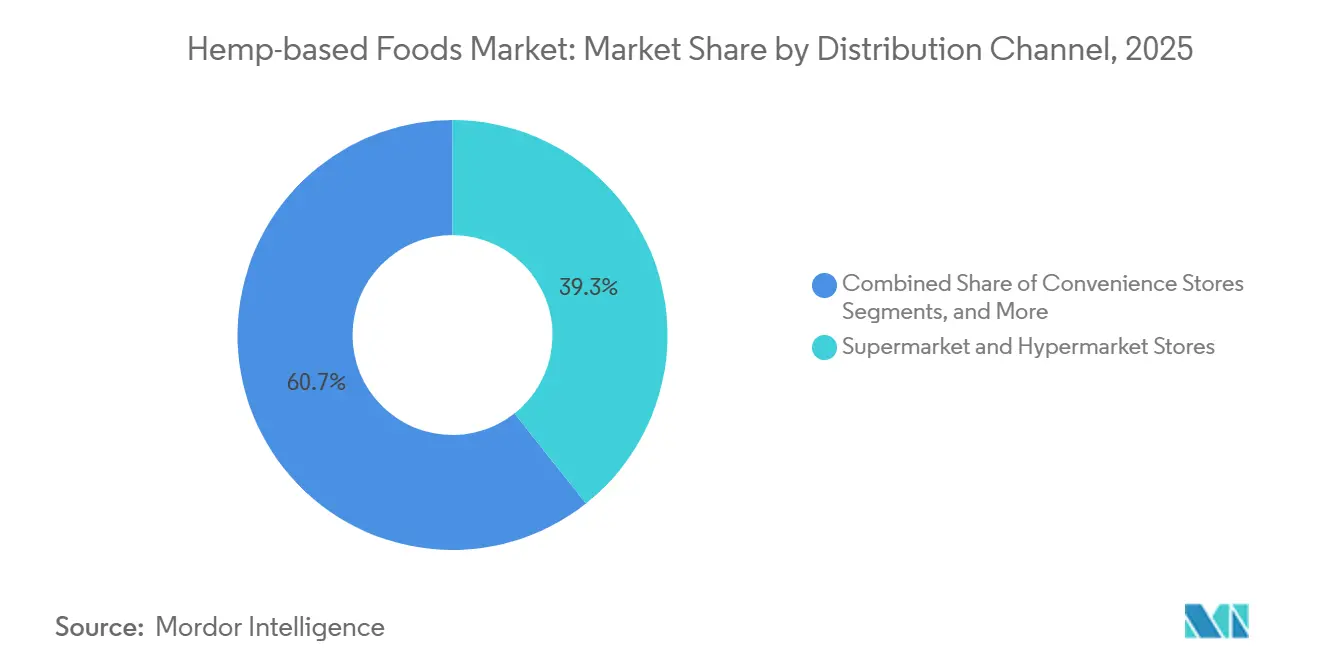

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec une part de 39,34 % en 2025, tandis que la vente en ligne devrait enregistrer le CAGR le plus élevé, à 11,35 %, jusqu'en 2031.

- Par application, la boulangerie et la confiserie représentaient 42,88 % de la part du marché des aliments à base de chanvre en 2025, tandis que les nutraceutiques et compléments alimentaires devraient croître à un CAGR de 12,78 % jusqu'en 2031.

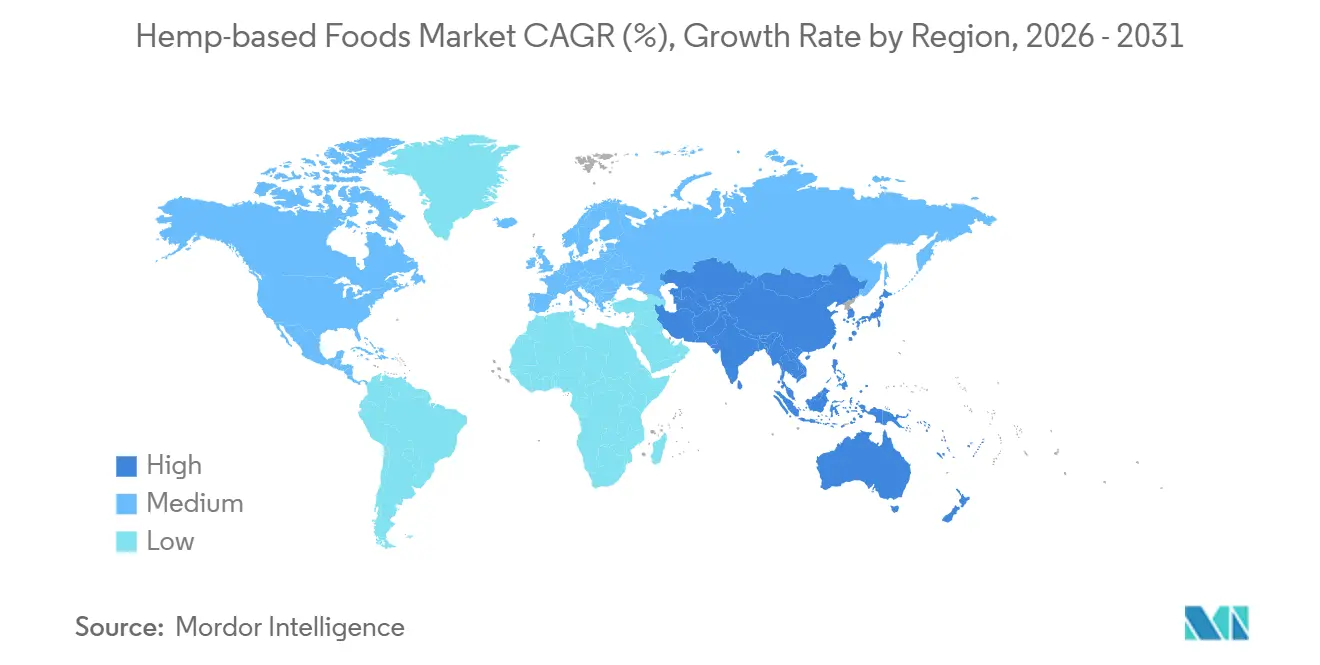

- Par géographie, l'Amérique du Nord représentait 40,56 % de la taille du marché des aliments à base de chanvre en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 13,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des aliments à base de chanvre

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante d'alternatives protéiques végétales | +3.2% | Mondiale, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Expansion des allégations alimentaires à étiquette propre et sans allergènes | +1.9% | Amérique du Nord et Europe, avec des retombées sur les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des ingrédients de chanvre dans la grande distribution au-delà des circuits spcialisés | +1.6% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit dans les aliments fonctionnels à base de chanvre | +1.4% | Mondiale, portée par l'Amérique du Nord et l'Allemagne | Long terme (≥ 4 ans) |

| Volatilité des chaînes d'approvisionnement en protéines conventionnelles | +1.1% | Mondiale, notamment dans les marchés d'Asie-Pacifique dépendants des importations | Court terme (≤ 2 ans) |

| Premiumisation du chanvre biologique portée par la traçabilité | +0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alternatives protéiques végétales

Le marché des aliments à base de chanvre bénéficie du mouvement plus large vers les régimes végétaux dans les économies matures et émergentes. Les fabricants recherchent également des alternatives, car les prix des protéines de soja et de maïs ont connu une volatilité à la suite de perturbations des récoltes liées au climat en 2024. La protéine de chanvre contient tous les acides aminés essentiels, lui conférant un profil nutritionnel plus solide que certaines autres protéines végétales utilisées dans les formulations courantes. En avril 2025, Victory Hemp Foods a mis en service la plus grande ligne de traitement de protéines et d'huile de cœur de chanvre d'Amérique du Nord, conçue pour soutenir l'approvisionnement à partir de plus de 20 000 acres de chanvre d'ici 2030, tout en générant 18 millions USD annuellement pour les agriculteurs américains.[1]Victory Hemp Foods, "Victory Hemp Foods répond à la demande alimentaire et des boissons avec le lancement de la plus grande ligne de traitement de protéines et d'huile de cœur de chanvre d'Amérique du Nord," BusinessWire, businesswire.com

Expansion des allégations alimentaires à étiquette propre et sans allergènes

La demande d'étiquette propre est devenue une exigence produit courante, soutenant l'expansion du marché des aliments à base de chanvre vers des circuits de distribution plus larges. Les ingrédients de chanvre permettent des listes d'ingrédients plus courtes et aident les marques à éviter les problèmes d'allergènes liés à l'avoine, aux noix et à d'autres ingrédients végétaux. Lors de son lancement en grande distribution en juin 2025, la gamme Hemp+ de Manitoba Harvest combinait les certifications Biologique Régénératif, Non-OGM Project Verified, Casher et Vegan, renforçant son attrait en rayon dans les circuits premium. Le chanvre aide également les fabricants à soutenir plusieurs allégations au sein d'un seul produit, réduisant ainsi la nécessité de lignes de produits distinctes basées sur des allégations spécifiques.

Intégration des ingrédients de chanvre dans la grande distribution au-delà des circuits spécialisés

Le marché des aliments à base de chanvre se développe à mesure que les produits à base de chanvre gagnent leur place dans les grandes chaînes de distribution au lieu de rester concentrés dans les magasins spécialisés de bien-être. Un large accès en rayon améliore la visibilité, normalise la catégorie et favorise les achats répétés auprès des consommateurs grand public. Cependant, une distribution plus large intensifie les comparaisons de prix avec les protéines de soja, de lactosérum et de pois, nécessitant une différenciation plus forte pour protéger les prix premium. Manitoba Harvest a poursuivi une stratégie d'activation en grande distribution régulière grâce à des lancements exclusifs avec des partenaires majeurs, notamment Whole Foods en 2025 et Sprouts Farmers Market en 2026.

Innovation produit dans les aliments fonctionnels à base de chanvre

Le positionnement fonctionnel élargit le rôle du chanvre sur le marché des aliments à base de chanvre au-delà des formats traditionnels de graines et d'huile. Les marques intègrent le chanvre dans des produits associés à l'immunité, l'énergie, l'humeur, la santé intestinale et la récupération sportive, faisant évoluer la catégorie vers des applications à plus haute valeur ajoutée. En 2025, Nepra Foods a introduit un ingrédient à base de protéine de chanvre pour la pâtisserie sans œufs afin d'améliorer les performances de gélification dans les formulations de boulangerie où les protéines de chanvre standard s'étaient révélées moins efficaces. À mesure que les fabricants résolvent les défis de formulation, le marché peut évoluer davantage vers des produits transformés et axés sur la fonctionnalité plutôt que de s'appuyer principalement sur des ingrédients de base.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fragmentation réglementaire sur les marchés du chanvre alimentaire | -1.4% | L'Europe comme principal point de pression, avec des effets transitoires en Amérique du Nord | Moyen terme (2-4 ans) |

| Confusion des consommateurs entre les aliments à base de chanvre et les produits à base de cannabis | -0.7% | Mondiale, avec un impact plus fort sur les marchés d'Asie-Pacifique et du Moyen-Orient | Court terme (≤ 2 ans) |

| Coûts des ingrédients et de la transformation plus élevés par rapport aux protéines de base | -0.6% | Mondiale, notamment dans les marchés d'Asie du Sud et du Sud-Est sensibles aux prix | Long terme (≥ 4 ans) |

| Capacité de transformation alimentaire et infrastructure limitées | -0.4% | Asie-Pacifique, Amérique du Sud et certaines parties de la région Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation réglementaire sur les marchés du chanvre alimentaire

Le marché des aliments à base de chanvre continue de faire face à des réglementations inégales selon les pays, créant des obstacles pour les entreprises cherchant à atteindre une échelle régionale. Les graines de chanvre traditionnelles, l'huile de graine de chanvre et la protéine de graine de chanvre bénéficient d'une acceptation plus claire dans certains marchés, tandis que les formats adjacents restent exposés à l'incertitude politique. Cela limite la planification des produits, augmente les coûts de conformité, retarde les investissements et ralentit les lancements commerciaux. Aux États-Unis, les discussions politiques en cours autour des produits de chanvre consommables continuent de créer de l'incertitude pour certains formats, tandis qu'en Europe, les exigences relatives aux nouveaux aliments continuent d'influencer les voies d'innovation.

Coûts des ingrédients et de la transformation plus élevés par rapport aux protéines de base

La protéine de chanvre reste plus coûteuse que les protéines de soja et de pois dans de nombreux contextes commerciaux, limitant son adoption dans les catégories alimentaires sensibles aux prix telles que la restauration collective et les aliments emballés grand public. La certification biologique ajoute des coûts liés à la culture vérifiée, aux audits tiers et à la séparation de la chaîne d'approvisionnement, tandis que les acteurs plus petits font face à des exigences en capital élevées pour les systèmes avancés d'extraction et de manutention. Victory Hemp Foods a déclaré que son expansion de traitement d'avril 2025 utilisait un procédé d'extraction breveté sans solvant et à chaleur minimale pour produire un concentré de protéines à 70 % tout en soutenant les chaînes d'approvisionnement biologiques. L'écart de coût pourrait se réduire en premier dans les produits fonctionnels premium, tandis que les segments axés sur les prix resteront probablement plus difficiles à pénétrer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile de graine de chanvre ancre le chiffre d'affaires tandis que la protéine de chanvre en poudre stimule une expansion plus rapide

L'huile de graine de chanvre représente 37,65 % du chiffre d'affaires produit en 2025, ce qui en fait la plus grande catégorie de produits sur le marché des aliments à base de chanvre. La protéine de chanvre en poudre est le type de produit à la croissance la plus rapide et devrait se développer à un CAGR de 11,93 % jusqu'en 2031. Le marché continue de s'appuyer sur la consommation établie d'huile de graine, tandis que la croissance se déplace vers des formulations à base de protéines. Les fabricants utilisent l'huile de graine de chanvre dans les produits culinaires, les formats nutraceutiques et les systèmes d'ingrédients pour aliments emballés, soutenus par son profil en acides gras oméga, son positionnement pressé à froid et son attrait non-OGM.

La protéine de chanvre en poudre gagne en importance en tant qu'ingrédient différencié plutôt que simple substitut de protéine végétale de base. La demande reste la plus forte dans la nutrition sportive, les boissons fonctionnelles et les produits de substitution de repas, où la qualité des protéines et l'origine des ingrédients sont des facteurs d'achat clés. La graine de chanvre entière et la graine de chanvre décortiquée continuent de soutenir la demande dans les granolas, les garnitures pour smoothies, les mélanges de randonnée et les snacks à base de graines. Tilray Brands a lancé The Humble Seed Whole Wheat Protein Crackers en août 2025, offrant 5 g de protéines végétales par portion de 30 g dans une sélection de magasins Whole Foods Market.

Par catégorie : la position dominante du biologique reste solide et la croissance reste concentrée dans les chaînes d'approvisionnement certifiées

Le biologique représentait 65,23 % du chiffre d'affaires par catégorie en 2025, lui conférant la plus grande part du marché des aliments à base de chanvre. C'est également la catégorie à la croissance la plus rapide, avec un CAGR de 12,67 % prévu jusqu'en 2031. Cette position solide reflète l'attention des acheteurs en grande distribution, des rayons premium et des budgets d'innovation produit sur les produits certifiés. De nombreux détaillants naturels et spécialisés traitent la certification biologique comme une exigence de base pour les référencements d'aliments à base de chanvre, donnant aux marques certifiées un avantage structurel.

Les portefeuilles de superaliments certifiés attirent l'intérêt des investisseurs en tant que plateformes de croissance durables. Laird Superfood a finalisé l'acquisition de Navitas LLC en mars 2026 pour 38,5 millions USD, soutenue par un investissement concurrent de 50 millions USD de Nexus Capital Management. Le positionnement certifié Biologique Régénératif ajoute une couche premium supplémentaire au-dessus du statut biologique de base, notamment pour les marques axées sur la santé des sols et les allégations de durabilité. Les produits conventionnels restent pertinents dans les circuits axés sur la valeur et la restauration collective, mais l'expansion des rayons premium et les nouveaux investissements produits continuent de se concentrer sur les gammes certifiées.

Par canal de distribution : les supermarchés détiennent la plus grande base tandis que la vente en ligne construit une histoire de croissance plus rapide

Les supermarchés et hypermarchés détiennent 39,34 % du chiffre d'affaires par canal en 2025, leur conférant la plus grande présence sur le marché des aliments à base de chanvre. La vente en ligne devrait enregistrer le CAGR le plus élevé, à 11,35 %, jusqu'en 2031. La grande épicerie continue de fournir la base de volume la plus solide, tandis que les canaux numériques captent une croissance plus rapide dans les achats répétés liés au bien-être. Les supermarchés ont accru la visibilité des produits à base de chanvre et les ont placés aux côtés d'autres alternatives alimentaires végétales et fonctionnelles.

Les canaux en ligne se développent car ils permettent aux marques d'expliquer les avantages du chanvre, de cibler les besoins alimentaires et de construire des revenus récurrents grâce à des modèles d'abonnement. Ces avantages sont importants pour les produits qui nécessitent encore une éducation du consommateur avant l'achat. Le canal soutient également des valeurs de panier plus élevées dans plusieurs catégories de bien-être, améliorant la valeur vie client pour les marques en vente directe aux consommateurs. Manitoba Harvest a combiné des lancements majeurs en grande distribution avec une visibilité plus large auprès des consommateurs, reflétant une stratégie à deux canaux suivie par de nombreuses marques sur le marché des aliments à base de chanvre.

Par application : la boulangerie fournit la plus grande base de revenus tandis que les nutraceutiques et compléments alimentaires mènent la croissance

La boulangerie et la confiserie représentaient 42,88 % de la taille du marché des aliments à base de chanvre en 2025, ce qui en fait le plus grand segment d'application. Les nutraceutiques et compléments alimentaires sont les applications à la croissance la plus rapide et devraient se développer à un CAGR de 12,78 % jusqu'en 2031. Le chiffre d'affaires actuel reste concentré dans les applications alimentaires familières, tandis que la croissance future se déplace vers des formats fonctionnels. L'huile de graine de chanvre, la farine de chanvre et les inclusions de graines s'intègrent bien dans les pains, les barres et la confiserie premium, soutenant une base d'application stable.

La croissance des nutraceutiques et compléments alimentaires reflète l'utilisation du chanvre pour des objectifs de bien-être spécifiques, notamment l'humeur, l'énergie, l'immunité, la récupération et la satiété. Manitoba Harvest a élargi cette approche en juin 2025 avec Hemp+ Mood, Hemp+ Energy et Hemp+ Immunity, des boosters pour smoothies incluant 8 g de protéines par portion dans la variante énergie. La boulangerie évolue également à mesure que les développeurs d'ingrédients résolvent les limitations fonctionnelles dans les systèmes sans œufs et sans gluten. Nepra Foods a introduit une protéine de chanvre pour la pâtisserie sans œufs en 2025 afin d'améliorer les performances dans cette application.

Analyse géographique

L'Amérique du Nord représentait 40,56 % du chiffre d'affaires mondial en 2025, assurant la plus grande position régionale sur le marché des aliments à base de chanvre. La région bénéficie d'une infrastructure de distribution solide, d'une chaîne d'approvisionnement en chanvre développée et d'une sensibilisation grand public plus élevée à la nutrition du chanvre que dans d'autres marchés. Les États-Unis restent le principal centre de demande, avec des produits à base de chanvre de plus en plus disponibles dans de larges réseaux de distribution, tandis que le Canada renforce le marché régional grâce à sa base de culture établie et à ses liens de chaîne d'approvisionnement de la graine au rayon.

L'Europe reste la deuxième région, soutenue par la demande d'ingrédients alimentaires traditionnels à base de chanvre tels que les graines, l'huile et la protéine. Cependant, un environnement réglementaire mixte entre les États membres continue de ralentir l'innovation plus large des ingrédients et déplace l'attention commerciale vers les formats de produits acceptés. Les flux commerciaux biologiques soutiennent également la région, et l'équivalence biologique États-Unis-UE facilite la circulation des produits certifiés de part et d'autre de l'Atlantique.

L'Asie-Pacifique est la région à la croissance la plus rapide et devrait se développer à un CAGR de 13,56 % jusqu'en 2031. La Chine et l'Inde mènent cette croissance à partir d'une base plus petite, soutenues par la hausse des revenus disponibles, un intérêt plus large pour les régimes végétaux et un accès numérique croissant aux produits de bien-être. Le Japon reste un marché stable, tandis que la Corée du Sud et l'Australie offrent un potentiel de croissance intermédiaire ; l'Amérique du Sud, le Moyen-Orient et l'Afrique restent des zones à un stade plus précoce avec des opportunités émergentes grâce à la distribution alimentaire santé urbaine et à l'expansion de l'épicerie organisée.

Paysage concurrentiel

Le marché des aliments à base de chanvre est modérément fragmenté, avec des leaders de marques opérant dans la distribution premium et des fournisseurs d'ingrédients régionaux en concurrence sur les canaux de produits de base et de co-fabrication. Manitoba Harvest, Nutiva, Navitas Organics et Elixinol Wellness figurent parmi les entreprises les plus connues dans le segment des marques. La concurrence est portée par l'accès aux rayons de distribution, la profondeur des certifications, la qualité de la transformation et le contrôle de la chaîne d'approvisionnement, plutôt que par la seule échelle. Les entreprises qui combinent de solides capacités d'approvisionnement avec des marques visibles orientées consommateurs détiennent un avantage clair, tandis que la consolidation s'accentue autour des plateformes biologiques et de superaliments.

Laird Superfood a acquis Navitas LLC en mars 2026 pour 38,5 millions USD, soutenu par un investissement de 50 millions USD de Nexus Capital Management, soulignant l'intérêt des investisseurs pour les portefeuilles de superaliments certifiés avec le chanvre comme ensemble d'ingrédients central. En avril 2026, Laird a acquis Terrasoul Superfoods avec un investissement supplémentaire de 60 millions USD en actions privilégiées convertibles de Nexus Capital, étendant la même stratégie d'agrégation. Manitoba Harvest a construit une large présence de marque en Amérique du Nord et a utilisé des lancements exclusifs répétés avec les principaux détaillants pour maintenir sa visibilité tout au long des cycles de produits. Cette approche a renforcé la confiance des détaillants et contribué à maintenir la pertinence de la marque sur le marché des aliments à base de chanvre.

La technologie de transformation devient une source d'avantage concurrentiel plus durable sur le marché des aliments à base de chanvre. Victory Hemp Foods s'est développé en avril 2025 avec la plus grande ligne de traitement de protéines et d'huile de cœur de chanvre d'Amérique du Nord, utilisant un procédé sans solvant et à chaleur minimale pour soutenir la qualité des ingrédients premium. Les fabricants alimentaires recherchent de plus en plus une transformation plus propre, une fonctionnalité fiable et une compatibilité avec les chaînes d'approvisionnement biologiques. Nexus Agriscience a acquis le portefeuille de propriété intellectuelle de la division chanvre de Biotech Institute en janvier 2026, montrant que la génétique et les actifs semenciers font partie de la stratégie concurrentielle à long terme, tandis que les espaces blancs restent les plus importants dans les formats d'ingrédients avec une gélification ou une émulsification améliorée et les applications de boulangerie nécessitant des performances spécialisées.

Leaders du secteur des aliments à base de chanvre

Hemp Foods Australia Pty Ltd.

Manitoba Harvest Inc.

Nutiva Inc.

Navitas Organics, LLC

Hempro International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Manitoba Harvest a lancé les Superfood Smoothie Boosters exclusivement chez Sprouts Farmers Market à l'échelle nationale, élargissant sa gamme de nutrition fonctionnelle à base de chanvre.

- Janvier 2026 : Nexus Agriscience a acquis le portefeuille de propriété intellectuelle de la division chanvre de Biotech Institute, incluant des brevets, des matériaux génétiques et des stocks de semences.

- Juin 2025 : Manitoba Harvest a élargi son portefeuille Hemp+ avec Hemp+ Mood, Hemp+ Energy et Hemp+ Immunity, des boosters pour smoothies ; la variante énergie offrait 8 g de protéines par portion.

- Avril 2025 : Victory Hemp Foods a mis en service la plus grande ligne de traitement de protéines et d'huile de cœur de chanvre d'Amérique du Nord pour soutenir l'approvisionnement à partir de plus de 20 000 acres de chanvre d'ici 2030.

Périmètre du rapport mondial sur le marché des aliments à base de chanvre

Selon le périmètre du rapport, les aliments à base de chanvre sont des produits comestibles dérivés des graines, des feuilles ou de l'huile de la plante Cannabis sativa, cultivée spécifiquement comme chanvre industriel. Ils sont reconnus comme des concentrés nutritionnels, appréciés pour leur teneur élevée en protéines complètes, leur ratio parfait d'acides gras essentiels (Oméga-3 et Oméga-6) et leur profil sans allergènes.

Le marché des aliments à base de chanvre est segmenté par type de produit, catégorie, canal de distribution, application et géographie. Par type de produit, le marché comprend l'huile de graine de chanvre, la protéine de chanvre en poudre, la graine de chanvre entière, la graine de chanvre décortiquée et d'autres produits alimentaires à base de chanvre. Par catégorie, le marché est segmenté en biologique et conventionnel. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins de proximité, magasins spécialisés, vente en ligne et autres canaux de distribution. Par application, le marché est segmenté en boulangerie et confiserie, boissons, alternatives laitières, snacks et céréales, nutraceutiques et compléments alimentaires, et autres applications. Par géographie, le marché est analysé dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Huile de graine de chanvre |

| Protéine de chanvre en poudre |

| Graine de chanvre entière |

| Graine de chanvre décortiquée |

| Autres produits alimentaires à base de chanvre |

| Biologique |

| Conventionnel |

| Supermarchés et hypermarchés |

| Magasins de proximité |

| Magasins spécialisés |

| Vente en ligne |

| Autres canaux de distribution |

| Boulangerie et confiserie |

| Boissons |

| Alternatives laitières |

| Snacks et céréales |

| Nutraceutiques et compléments alimentaires |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Huile de graine de chanvre | |

| Protéine de chanvre en poudre | ||

| Graine de chanvre entière | ||

| Graine de chanvre décortiquée | ||

| Autres produits alimentaires à base de chanvre | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins de proximité | ||

| Magasins spécialisés | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| Par application | Boulangerie et confiserie | |

| Boissons | ||

| Alternatives laitières | ||

| Snacks et céréales | ||

| Nutraceutiques et compléments alimentaires | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du secteur des aliments à base de chanvre ?

Le marché des aliments à base de chanvre s'élevait à 7,89 milliards USD en 2026 et devrait atteindre 13,06 milliards USD d'ici 2031 à un CAGR de 10,61 %.

Quelle catégorie de produits mène le chiffre d'affaires dans les aliments à base de chanvre ?

L'huile de graine de chanvre était le principal type de produit en 2025 avec 37,65 % du chiffre d'affaires, soutenue par une large utilisation dans les produits culinaires et nutraceutiques.

Quelle application connaît la croissance la plus rapide dans les aliments à base de chanvre ?

Les nutraceutiques et compléments alimentaires sont l'application à la croissance la plus rapide, avec un CAGR prévu de 12,78 % jusqu'en 2031.

Pourquoi les produits alimentaires à base de chanvre biologique connaissent-ils une croissance aussi rapide ?

Les produits biologiques représentaient 65,23 % du chiffre d'affaires par catégorie en 2025 et continuent de mener car les détaillants premium et les marques de bien-être certifiées privilégient le positionnement biologique.

Quelle région connaît la croissance la plus rapide pour les aliments à base de chanvre ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, avec un CAGR prévu de 13,56 % jusqu'en 2031, porté par la demande croissante de produits végétaux en Chine et en Inde.

Qu'est-ce qui freine l'adoption plus large des aliments à base de chanvre ?

Les principales contraintes sont la réglementation inégale selon les marchés, la confusion des consommateurs entre les aliments à base de chanvre et les produits à base de cannabis, ainsi que des coûts d'ingrédients et de transformation plus élevés par rapport aux protéines de soja et de pois.

Dernière mise à jour de la page le: