Taille et Part du Marché du Fioul Lourd

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

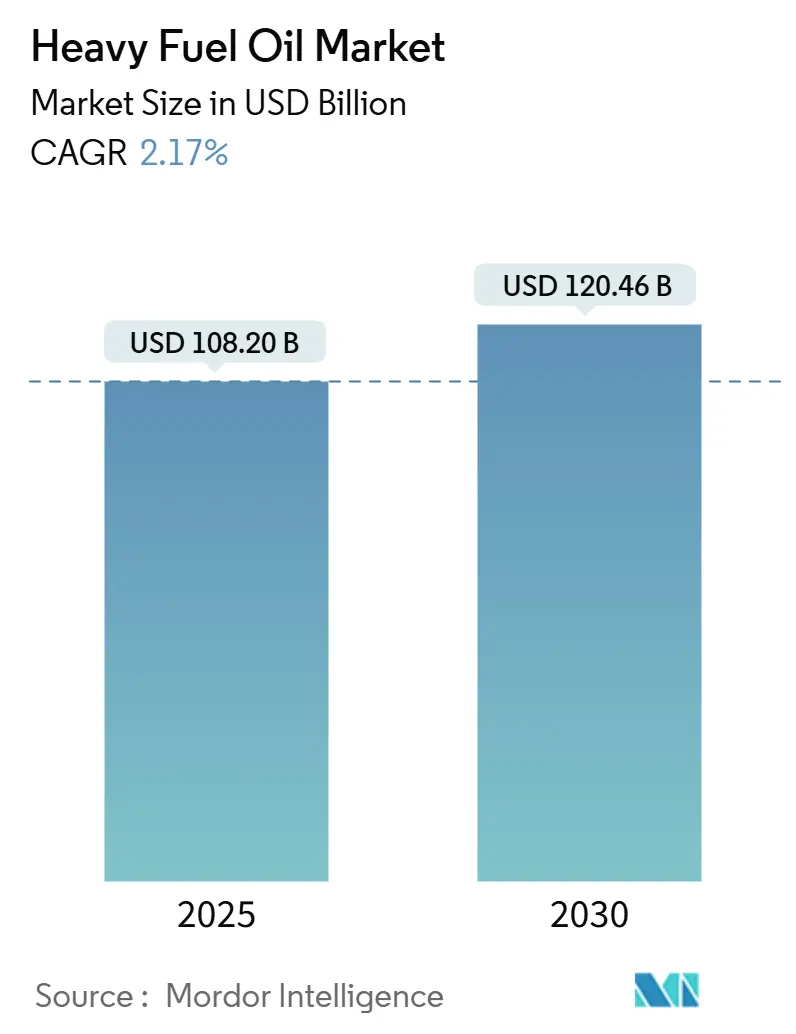

| Taille du Marché (2025) | 108.20 Milliards de dollars |

| Taille du Marché (2030) | 120.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.17% CAGR |

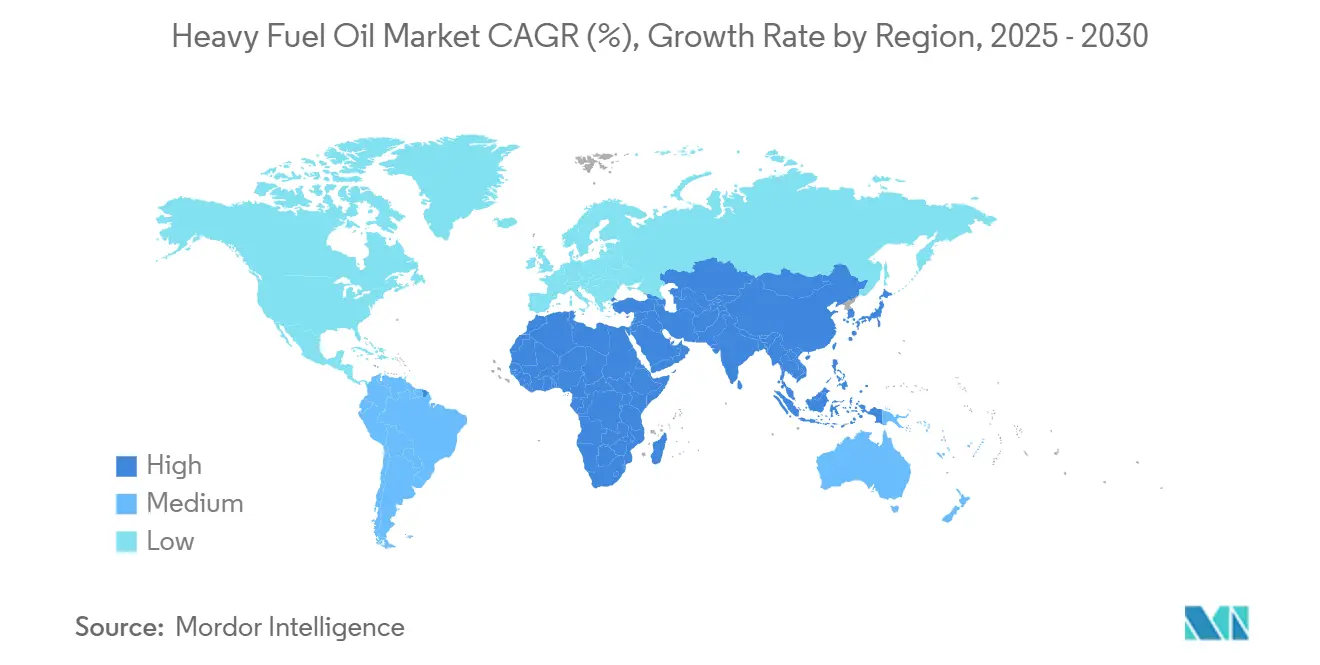

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

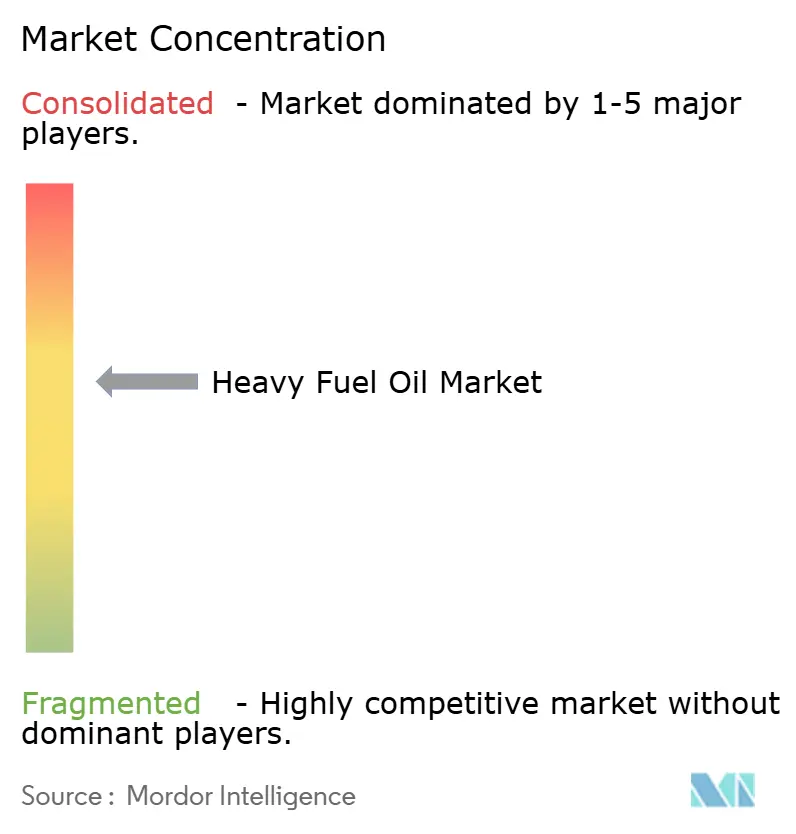

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Fioul Lourd par Mordor Intelligence

La taille du marché du fioul lourd est estimée à 108,20 milliards USD en 2025, et devrait atteindre 120,46 milliards USD d'ici 2030, à un CAGR de 2,17 % au cours de la période de prévision (2025-2030).

Cette trajectoire de croissance reflète un secteur qui équilibre des réglementations sur les gaz à effet de serre de plus en plus strictes avec une demande industrielle et maritime durable. Les installations de systèmes épurateurs maintiennent le fioul lourd à haute teneur en soufre (HSFO) économiquement attractif, même si le fioul lourd à très faible teneur en soufre (VLSFO) gagne des parts sous le plafond de 0,50 % de soufre de l'OMI.[1]BIMCO, "Le marché du fioul dans un monde en voie de décarbonation," bimco.org L'Asie-Pacifique domine la consommation, portée par les expansions de raffineries, la production orientée vers l'exportation de la Chine et le leadership de Singapour dans le soutage. Des tensions du côté de l'offre se profilent à mesure que les raffineries à haute conversion réduisent les rendements en résidus, mais les commandes de moteurs bi-carburant et les essais de mélanges HSFO-ammoniac ouvrent de nouvelles voies à la demande. Les détournements géopolitiques de routes, notamment les déviations en mer Rouge, allongent les distances de voyage et augmentent les besoins en soutes, soulignant la résilience du marché.[2]Administration américaine d'information sur l'énergie, "Statistiques mensuelles sur les carburants maritimes 2025," eia.gov

Principaux Enseignements du Rapport

- Par type de produit, le fioul lourd à haute teneur en soufre détenait 58,1 % de la part du marché du fioul lourd en 2024 ; le fioul lourd à très faible teneur en soufre devrait progresser à un CAGR de 7,8 % jusqu'en 2030.

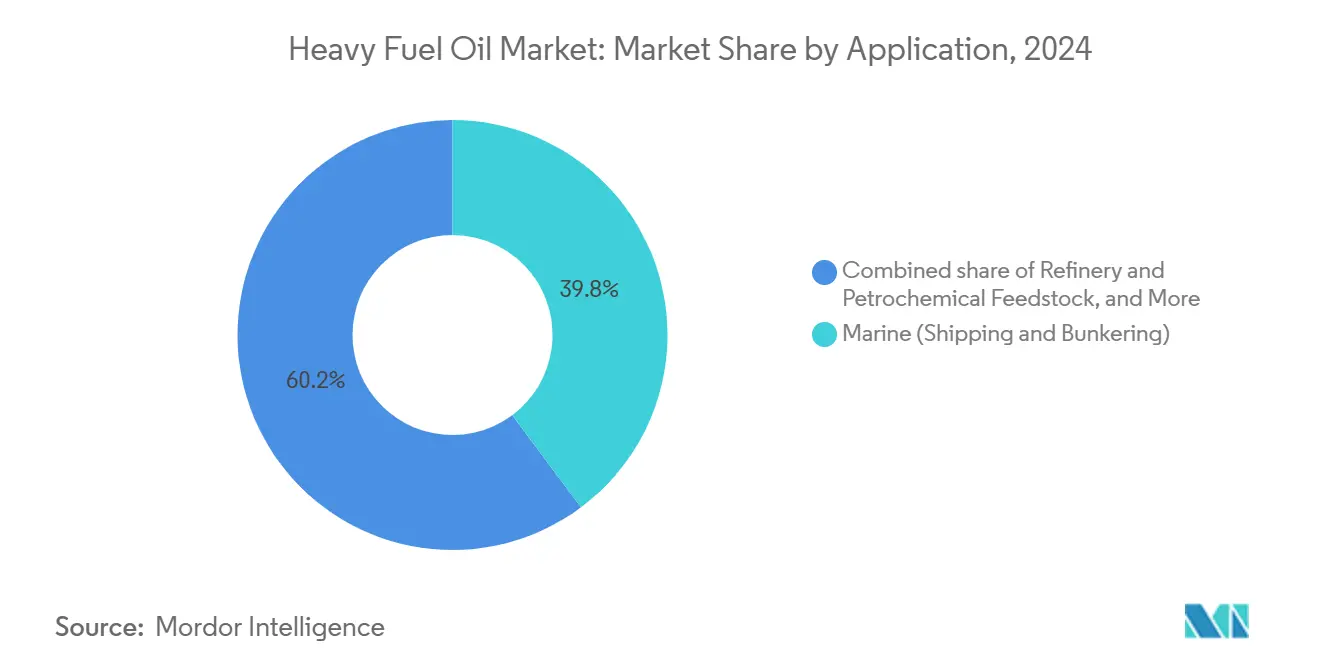

- Par application, le transport maritime et le soutage représentaient 39,8 % de la taille du marché du fioul lourd en 2024, tandis que le chauffage industriel devrait croître à un CAGR de 4,2 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique était en tête avec une part de revenus de 42,5 % en 2024 ; elle devrait se développer à un CAGR de 5,0 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Fioul Lourd

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avantage de l'écart de prix du HSFO par rapport au VLSFO | +0.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Rebond des volumes du commerce maritime mondial | +0.6% | Mondial, en particulier les corridors commerciaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Installations d'épurateurs soutenant la demande de HSFO | +0.4% | Routes maritimes mondiales, concentrées en Europe et en Asie | Long terme (≥ 4 ans) |

| Expansion des unités de production d'électricité HSFO captives dans les terminaux d'exportation de GNL | +0.3% | Moyen-Orient, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Moteurs bi-carburant à 2 temps brûlant des mélanges HSFO-ammoniac | +0.2% | Secteur maritime mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Co-combustion industrielle de coke de pétrole et de fioul lourd dans les fours à ciment | +0.2% | Asie-Pacifique, Moyen-Orient, marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avantage de l'Écart de Prix du HSFO par rapport au VLSFO

Un différentiel persistant de 150 à 200 USD par tonne entre le HSFO et le VLSFO a ramené la période de retour sur investissement des épurateurs à environ 18 à 24 mois pour les navires sur des routes à forte utilisation.[3]Ship & Bunker, "Mise à jour de l'écart HSFO-VLSFO 2025," shipandbunker.com Les armateurs considèrent désormais les épurateurs non seulement comme des outils de conformité, mais aussi comme des couvertures contre la volatilité des prix du carburant, influençant les négociations contractuelles et les spécifications des nouvelles constructions. Environ la moitié des nouvelles commandes de navires de haute mer au début de 2024 incluaient des conceptions bi-carburant ou prêtes pour les épurateurs, garantissant une flexibilité face à des réglementations incertaines. L'écart s'élargit souvent lors des tensions géopolitiques sur l'approvisionnement, car la disponibilité du VLSFO est la première à se resserrer. L'OMI reconnaissant une élimination progressive plus lente que prévu des carburants conventionnels, les opérateurs voient une marge supplémentaire pour les économies liées au HSFO.

Rebond des Volumes du Commerce Maritime Mondial

La normalisation des échanges commerciaux post-pandémie et les détournements de routes ont allongé les distances moyennes de voyage, entraînant une augmentation de la consommation de carburant par unité de fret. Les menaces sécuritaires en mer Rouge ont redirigé le trafic Asie-Europe autour du cap de Bonne-Espérance, ajoutant près de 6 000 milles nautiques et augmentant la demande de soutes de 35 à 40 % par traversée, selon les données de suivi des navires de l'Administration américaine d'information sur l'énergie. Bien que le nombre de transits ait diminué, le total de carburant brûlé a augmenté, bénéficiant aux opérateurs positionnés le long du corridor de l'océan Indien. Les taux de fret des conteneurs ont fortement augmenté sur les lignes nord-européennes, mais les transporteurs ont maintenu l'utilisation du HSFO pour préserver leurs marges. Ce reroutage structurel devrait maintenir une demande élevée de fioul lourd sur le marché, même après la stabilisation des volumes de tonnage commercial.

Installations d'Épurateurs Soutenant la Demande de HSFO

Environ 5 200 navires fonctionneront avec des systèmes de nettoyage des gaz d'échappement d'ici fin 2024, représentant seulement 4 % de la flotte, mais consommant près de 15 % du carburant résiduel marin, car les installations se concentrent actuellement sur les grandes classes de porte-conteneurs, de pétroliers et de vraquiers. Les marchés d'affrètement récompensent le tonnage équipé d'épurateurs par des taux journaliers premium lorsque les écarts HSFO-VLSFO s'élargissent. La baisse des coûts d'installation — désormais de 2 à 4 millions USD par navire — ouvre l'adoption aux propriétaires de taille moyenne. Les conceptions hybrides à boucle ouverte/fermée ajoutent de la flexibilité dans les ports plus stricts, préservant l'attractivité du HSFO même face au renforcement des contrôles des émissions côtières.

Expansion des Unités de Production d'Électricité HSFO Captives dans les Terminaux d'Exportation de GNL

Les usines de liquéfaction à grande échelle nécessitent une alimentation électrique de secours fiable lors des opérations de maintenance ou d'instabilité du réseau. L'expansion du champ Nord du Qatar à elle seule ajoute plus de 2 GW équivalent de capacité alimentée au HSFO pour sécuriser le débit de GNL, consommant jusqu'à 100 000 tonnes de carburant par an. Des configurations similaires émergent sur la côte du Golfe des États-Unis et en Australie-Occidentale, les développeurs privilégiant la disponibilité par rapport aux coûts d'émissions marginaux. Ces unités captives créent une demande stable et ancrée géographiquement, isolée des pressions de décarbonation maritime, diversifiant ainsi l'empreinte du marché du fioul lourd.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations carbone plus strictes de l'OMI et du SEQE de l'UE | -0.9% | Secteur maritime mondial, plus fort dans les eaux de l'UE | Court terme (≤ 2 ans) |

| Substitution de carburant vers le GNL, le méthanol et les biocarburants | -0.7% | Europe, Amérique du Nord, marchés asiatiques progressistes | Moyen terme (2-4 ans) |

| Diminution de la production de résidus des raffineries à haute conversion | -0.4% | Mondial, impactant particulièrement l'approvisionnement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Limites des États du port arctique sur les émissions de carbone noir | -0.2% | Routes maritimes arctiques, ports du nord de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Carbone Plus Strictes de l'OMI et du SEQE de l'UE

L'Union européenne a étendu son Système d'Échange de Quotas d'Émissions au transport maritime en 2024, et FuelEU Maritime impose une réduction de 2 % de l'intensité en gaz à effet de serre à partir de 2025. Les achats de quotas ajoutent 206 USD par tonne aux coûts de soutes en VLSFO cette année et pourraient dépasser 2 400 USD d'ici 2050. Les grands armateurs font face à des dépenses de conformité de plusieurs milliards de dollars, ce qui incite à un déplacement des routes vers des hubs hors UE et accélère le développement de carburants à faible teneur en carbone. La bifurcation entre les flottes conformes et non conformes devient de plus en plus apparente, freinant la demande de HSFO dans les échanges européens et influençant les priorités d'investissement des terminaux.

Substitution de Carburant vers le GNL, le Méthanol et les Biocarburants

Les carburants marins alternatifs gagnent du terrain à mesure que les chaînes d'approvisionnement arrivent à maturité : les sites mondiaux de soutage en GNL dépassent désormais 200, et les commandes commerciales de méthanol ont dépassé 350 navires en 2024. Singapour a autorisé les mélanges de biodiesel B30, offrant une voie de substitution directe pour réduire l'intensité carbone. Pourtant, la disponibilité des biocarburants couvre à peine 2 % de la demande maritime mondiale, et les primes de prix restent volatiles. Les vitesses de transition divergent selon les segments ; les lignes de conteneurs et les pétroliers bougent en premier en raison de leur échelle et de leurs routes prévisibles, tandis que le transport tramp s'en tient aux carburants conventionnels. Cette migration progressive freine, mais ne déraille pas, le marché du fioul lourd sur l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du HSFO Face à l'Accélération du VLSFO

Le fioul lourd à haute teneur en soufre représentait 58,1 % de la part du marché du fioul lourd en 2024, soutenant le leadership en revenus du segment malgré les vents contraires réglementaires. La taille du marché du fioul lourd attribuable au HSFO devrait se développer modestement, portée par les avantages économiques de la technologie des épurateurs et la disponibilité continue du carburant. Le fioul lourd à très faible teneur en soufre, cependant, enregistre le CAGR le plus rapide à 7,8 % jusqu'en 2030, propulsé par les opérateurs axés sur la conformité naviguant dans les zones de contrôle des émissions. Le fioul lourd à faible teneur en soufre occupe une niche en rétrécissement à mesure que les armateurs gravitent vers l'une ou l'autre extrémité du spectre de soufre. Les grades de fioul intermédiaire (IFO 180/380) restent pertinents là où la viscosité dicte les performances du moteur, notamment dans les circuits de chauffage industriel incapables de tolérer des distillats plus légers.

Les stratégies de renouvellement de flotte amplifient la bifurcation : les nouvelles constructions intègrent soit des épurateurs, soit adoptent des moteurs certifiés pour le VLSFO ou les mélanges à faible teneur en carbone. Les raffineurs répondent en ajustant la valorisation des résidus pour optimiser à la fois les gammes HSFO et VLSFO, en fonction de l'élasticité de la demande locale. Les carburants résiduels bio-mélangés captent actuellement moins de 1 % du volume, mais offrent un banc d'essai pour la réduction du carbone sans changements d'infrastructure en gros. Dans l'ensemble, la diversification des produits atténue la vulnérabilité du marché du fioul lourd aux chocs sur un seul segment, bien que l'avantage tarifaire du HSFO reste le principal catalyseur de la demande.

Par Application : Le Leadership Maritime Face à la Dynamique Industrielle

Le transport maritime a absorbé 39,8 % de la taille du marché du fioul lourd en 2024, reflétant la nature énergivore des voyages transocéaniques. Les porte-conteneurs ultra-larges peuvent brûler 100 tonnes par jour, ancrant un approvisionnement prévisible pour les fournisseurs. Cependant, la croissance du segment se modère sous les règles de décarbonation et l'adoption de carburants alternatifs, ouvrant de l'espace pour le chauffage industriel, qui devrait croître à un CAGR de 4,2 % jusqu'en 2030. Les fabricants des secteurs du ciment, des métaux et de la chimie capitalisent sur la valeur calorifique stable du HSFO et son coût livré souvent inférieur à celui du gaz de pipeline dans les régions à faible infrastructure.

La production d'électricité reste en déclin dans les économies de l'OCDE à mesure que les énergies renouvelables gagnent une plus grande part du réseau, mais les unités HSFO pilotables persistent dans les marchés émergents, qui font face à des lacunes de fiabilité. Les chaudières captives de raffineries et de pétrochimie ancrent également la demande, car le fioul lourd sert à la fois de source d'énergie et de charge d'alimentation pour les procédés. Cette diversité d'utilisations finales distribue le risque de consommation et soutient le marché du fioul lourd, même si le secteur maritime nettoie progressivement son mix de carburants.

Analyse Géographique

La part de 42,5 % de l'Asie-Pacifique en 2024 la confirme comme le pivot du marché du fioul lourd, aidée par l'expansion des complexes de raffinage et la centralité de la région dans les routes commerciales mondiales. La production record des raffineries chinoises en 2023 s'est prolongée jusqu'en 2025 via les mégaprojets de Jieyang et Shenghong, assurant des flux résiduels abondants malgré la modération de la demande intérieure. Singapour, qui traite plus de 50 millions de tonnes de ventes de soutes annuellement, fixe les signaux de prix régionaux même après que les volumes du premier semestre 2025 ont baissé en raison des détournements en mer Rouge. Les approbations en cours pour les soutes bio-mélangées démontrent une agilité réglementaire plutôt qu'un recul, soutenant un CAGR prévu de 5,0 % jusqu'en 2030 dans la région Asie-Pacifique.

L'Europe se classe deuxième en consommation, mais fait face aux contraintes réglementaires les plus sévères. L'inclusion dans le SEQE de l'UE et FuelEU Maritime augmentent les coûts de conformité, accélérant la substitution de carburant des flottes et incitant certains services à se relocaliser vers des hubs hors UE. La rationalisation des raffineries aggrave l'incertitude de l'offre, car plus de 60 % des candidats à la fermeture mondiale sont situés en Europe, prêts à resserrer la disponibilité du carburant résiduel dans la décennie à venir. Néanmoins, une infrastructure de soutage robuste à Rotterdam, Anvers et Gibraltar maintient un marché de carburant conforme de taille significative, ancré dans une logistique et des capacités de mélange sophistiquées.

L'Amérique du Nord bénéficie des afflux de pétrole lourd et de raffineries à haute conversion capables d'adapter la production de résidus aux cycles de prix. La côte du Golfe, en particulier, optimise les charges lourdes pour répondre à la demande de soutage en Amérique latine et en Afrique, même si la production d'électricité intérieure se déplace vers le gaz et les énergies renouvelables. Les mouvements politiques, tels que la fermeture de raffineries en Californie, pourraient resserrer l'approvisionnement régional, bien que la connectivité par pipeline permette un rééquilibrage. Le Moyen-Orient et certaines parties de l'Afrique tirent parti de faibles coûts en amont pour maintenir la compétitivité du HSFO, avec la production d'électricité captive dans les complexes industriels et de GNL ancrant les volumes. Pris ensemble, ces paysages régionaux préservent un marché du fioul lourd mondialement diversifié qui amortit les perturbations localisées.

Paysage Concurrentiel

Le marché du fioul lourd présente une concentration modérée. Les majors intégrées — ExxonMobil, Shell, Saudi Aramco — combinent un poids en amont avec des réseaux de raffinage complexes, tandis que les maisons de négoce telles que Vitol, Trafigura et Glencore arbitrent les flux de cargaisons et les marges de mélange de soutes. Le plan d'investissement de 30 milliards USD d'ExxonMobil combine la valorisation des résidus à Singapour avec la R&D sur les faibles émissions de carbone, signalant une stratégie à double voie qui couvre les revenus des carburants conventionnels tout en se préparant à des substituts plus propres.[4]Reuters, "ExxonMobil va investir 30 milliards USD dans les faibles émissions de carbone et la valorisation des résidus," reuters.com

Les intermédiaires de négoce ont gagné en importance lors des perturbations logistiques de 2024 ; Vitol a enregistré un bénéfice de 13 milliards USD, soulignant la valeur de l'optionnalité de stockage et de la couverture des risques sur des écarts volatils. Les fournisseurs spécialisés de soutes, notamment Bunker Holding A/S et World Fuel Services, se disputent la qualité de service, la capacité de livraison multi-grades et l'expertise documentaire. L'intégration des services de conformité — englobant le reporting du SEQE de l'UE et l'acquisition de compensations carbone — est devenue un facteur de différenciation concurrentielle, notamment pour les opérateurs desservant les échanges liés à l'UE.

L'alignement technologique entraîne une divergence stratégique. Certaines entreprises approfondissent les chaînes d'approvisionnement HSFO-épurateurs, misant sur un avantage d'écart prolongé, tandis que d'autres privilégient la production de VLSFO et de biocarburants ou investissent dans l'infrastructure méthanol. La fragmentation géopolitique renforce les bastions régionaux, les raffineurs du Moyen-Orient dominant la demande africaine et sud-asiatique, les usines de la côte du Golfe des États-Unis approvisionnant les échanges atlantiques, et les majors asiatiques tirant parti de leur proximité avec les nœuds de consommation. Cette configuration soutient un marché du fioul lourd résilient mais dynamique, prêt pour un changement structurel graduel plutôt que soudain.

Leaders du Secteur du Fioul Lourd

Shell

ExxonMobil

BP

Vitol

Trafigura

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Chevron a finalisé son acquisition de Hess pour 55 milliards USD, obtenant la production de pétrole lourd du Guyana qui alimente la fabrication de carburant résiduel.

- Juin 2025 : Marubeni Corporation a forgé une alliance stratégique dans le secteur des carburants marins avec SINOPEC FUEL OIL SALES CO., LTD., une filiale de China Petroleum & Chemical Corporation.

- Juin 2024 : Saudi Aramco a signé des contrats d'expansion gazière de 25 milliards USD avec Sinopec, réduisant la consommation intérieure d'électricité au HSFO en élargissant l'approvisionnement en gaz.

- Juin 2024 : Le ministre canadien des Transports a déclaré une interdiction nationale des fiouls lourds dans les eaux arctiques. L'interdiction, devant être appliquée via un Arrêté d'urgence, intervient alors que le gouvernement modifie les réglementations existantes.

Portée du Rapport sur le Marché Mondial du Fioul Lourd

| Fioul lourd à haute teneur en soufre (HSFO) |

| Fioul lourd à faible teneur en soufre (LSFO) |

| Fioul lourd à très faible teneur en soufre (VLSFO) |

| Fioul intermédiaire (IFO 180, IFO 380) |

| Fioul résiduel (RFO) |

| Marine (Transport maritime et soutage) |

| Production d'électricité |

| Chauffage industriel |

| Charge d'alimentation pour raffineries et pétrochimie |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Pays-Bas | |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Fioul lourd à haute teneur en soufre (HSFO) | |

| Fioul lourd à faible teneur en soufre (LSFO) | ||

| Fioul lourd à très faible teneur en soufre (VLSFO) | ||

| Fioul intermédiaire (IFO 180, IFO 380) | ||

| Fioul résiduel (RFO) | ||

| Par Application | Marine (Transport maritime et soutage) | |

| Production d'électricité | ||

| Chauffage industriel | ||

| Charge d'alimentation pour raffineries et pétrochimie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Pays-Bas | ||

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché du fioul lourd d'ici 2030 ?

Le marché du fioul lourd devrait atteindre 120,46 milliards USD d'ici 2030, reflétant un CAGR de 2,17 % sur la période 2025-2030.

Quelle région mène la demande mondiale de fioul lourd ?

L'Asie-Pacifique détient 42,5 % du volume de 2024 et est également la région à la croissance la plus rapide avec un CAGR de 5,0 % jusqu'en 2030.

À quelle vitesse le fioul lourd à très faible teneur en soufre croît-il par rapport au HSFO ?

Le VLSFO enregistre un CAGR de 7,8 % jusqu'en 2030, dépassant le HSFO, qui croît modestement grâce aux épurateurs qui maintiennent son avantage de coût.

Quelle part le transport maritime détient-il dans la consommation de fioul lourd ?

Le transport maritime et le soutage représentent 39,8 % de la demande de 2024, maintenant la plus grande part d'application unique.

Comment les réglementations de l'UE affectent-elles l'utilisation du fioul lourd ?

Le SEQE de l'UE et FuelEU Maritime augmentent les coûts de conformité, encourageant la substitution de carburant et freinant la demande de HSFO sur les routes liées à l'Europe.

Quelles entreprises développent leur capacité de valorisation des résidus ?

Le complexe de Singapour d'ExxonMobil, ainsi que les raffineurs du Moyen-Orient, ajoutent des unités qui optimisent la conversion des résidus pour des gammes de produits flexibles.

Dernière mise à jour de la page le: