Taille et Part du Marché des Transplantations Cardiaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.54 Milliards de dollars |

| Taille du Marché (2031) | 23.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Transplantations Cardiaques par Mordor Intelligence

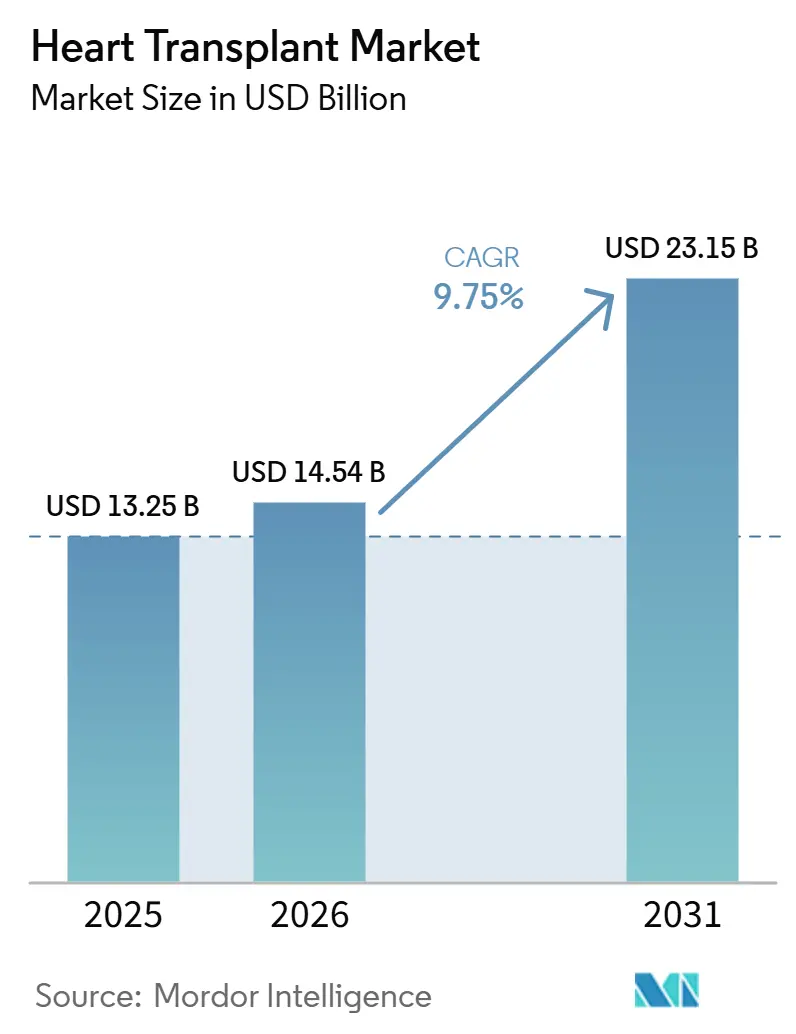

La taille du marché des transplantations cardiaques devrait passer de 13,25 milliards USD en 2025 et 14,54 milliards USD en 2026 à 23,15 milliards USD d'ici 2031, enregistrant un CAGR de 9,75 % entre 2026 et 2031.

L'expansion du marché des transplantations cardiaques est liée à un plus grand nombre de patients atteints d'insuffisance cardiaque avancée, avec 6,7 millions d'adultes américains vivant avec une insuffisance cardiaque en 2025, ce total étant projeté à 8,7 millions d'ici 2030 et 11,4 millions d'ici 2050. Le marché des transplantations cardiaques progresse également grâce à l'amélioration des méthodes de préservation des organes, du soutien en pont vers la transplantation et des outils d'appariement des donneurs, qui permettent aux centres d'utiliser plus efficacement les cœurs de donneurs rares. Les grands programmes de transplantation continuent de prendre de l'avance grâce au soutien au remboursement, aux équipes de prélèvement dédiées et aux protocoles standardisés, qui facilitent la gestion des cas complexes à grande échelle sur le marché des transplantations cardiaques. Ce même marché reste contraint par la pénurie de donneurs, la liste d'attente cardiaque comptant 4 037 patients en mars 2026, ce qui maintient la croissance étroitement liée à l'efficacité de l'allocation et à la capacité de préservation plutôt qu'à la seule demande. Il en résulte un marché des transplantations cardiaques façonné simultanément par une capacité clinique renforcée, une offre de donneurs plus restreinte et une concentration croissante dans les établissements à fort volume.

Principaux Enseignements du Rapport

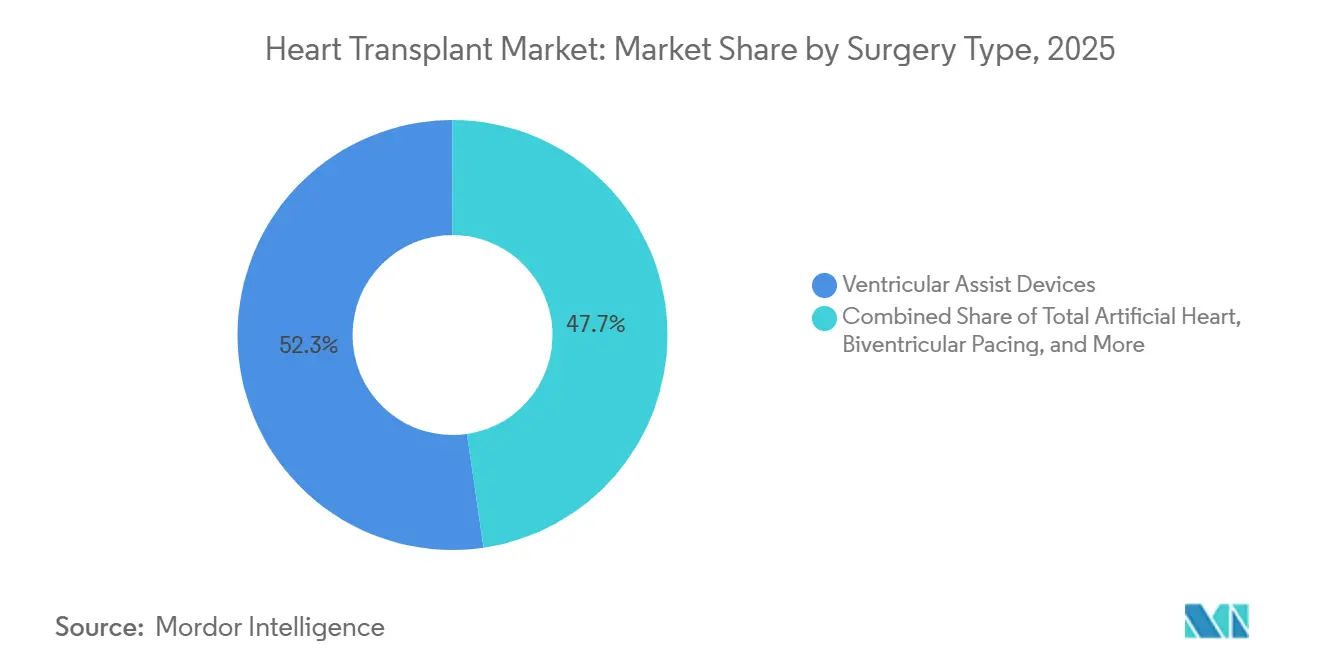

- Par type de chirurgie, les dispositifs d'assistance ventriculaire ont détenu 52,31 % de la part du marché des transplantations cardiaques en 2025, tandis que le cœur artificiel total devrait croître à un CAGR de 11,38 % jusqu'en 2031.

- Par type de transplantation, la transplantation cardiaque orthotopique a représenté 76,24 % du segment en 2025, tandis que la transplantation cardiaque hétérotopique devrait se développer à un CAGR de 10,52 % jusqu'en 2031.

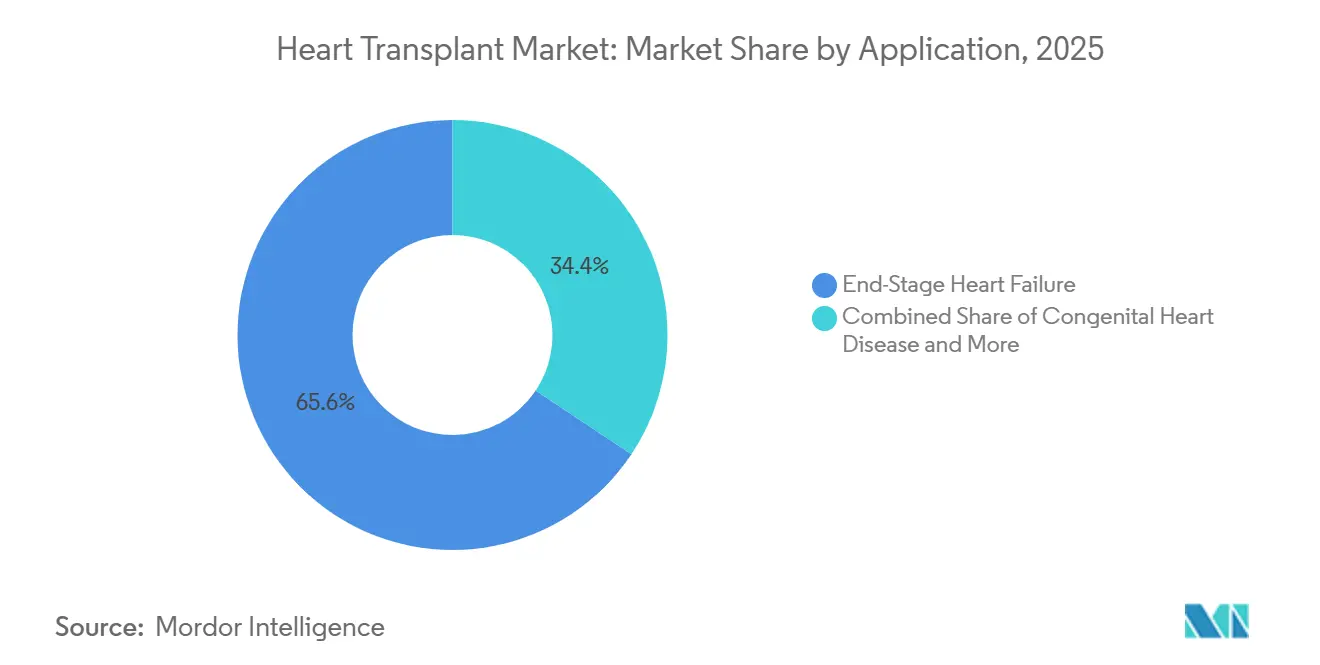

- Par application, l'insuffisance cardiaque en phase terminale a représenté 65,64 % de la taille du marché des transplantations cardiaques en 2025 et devrait croître à un CAGR de 11,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capturé 60,66 % du segment en 2025, tandis que les instituts cardiaques devraient progresser à un CAGR de 10,95 % jusqu'en 2031.

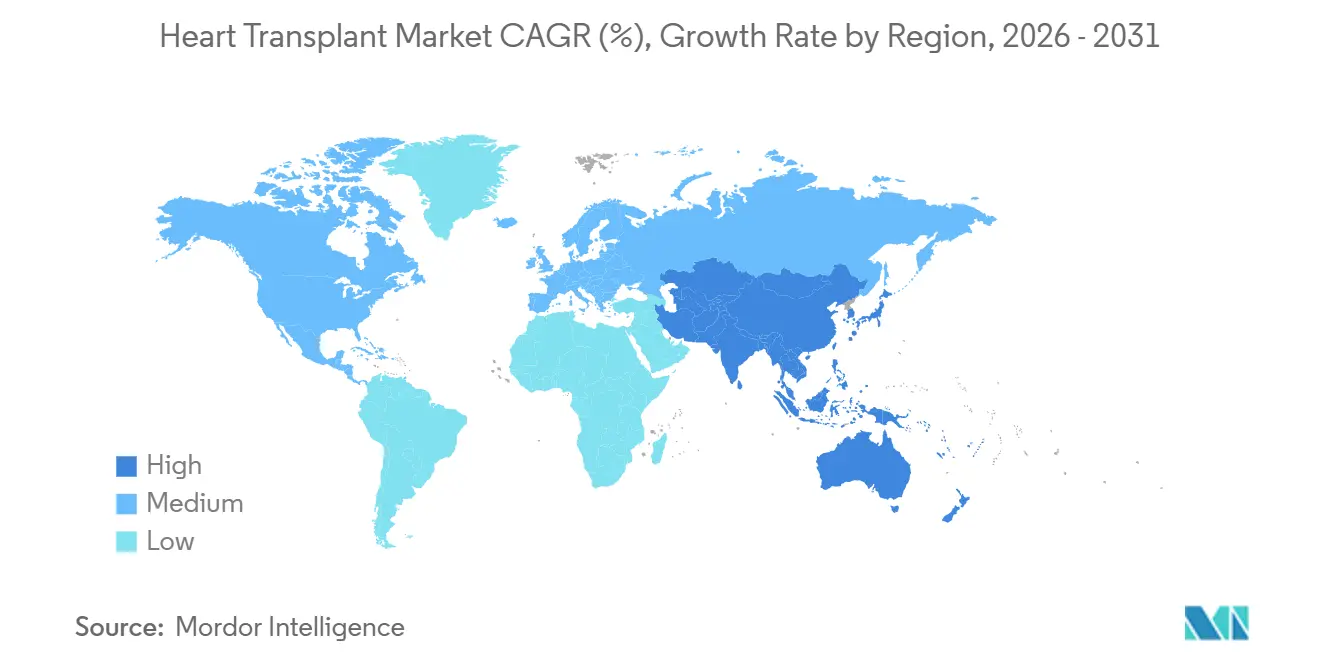

- Par géographie, l'Amérique du Nord a représenté 41,61 % de la taille du marché en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 10,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Transplantations Cardiaques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante de l'Insuffisance Cardiaque en Phase Terminale | +2.3% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Complexité Croissante du Profil des Donneurs et des Receveurs Âgés | +0.7% | Amérique du Nord et Europe pour les pools de donneurs vieillissants, Asie-Pacifique pour les cohortes de receveurs plus âgés | Moyen terme (2 à 4 ans) |

| Utilisation Plus Large de la Perfusion Normothermique et de la Préservation Ex Vivo | +1.6% | Amérique du Nord, Europe occidentale, adoption précoce en Australie | Moyen terme (2 à 4 ans) |

| Adoption Croissante du Soutien Circulatoire Mécanique en Pont vers la Transplantation | +1.4% | Amérique du Nord en priorité, Europe en second | Moyen terme (2 à 4 ans) |

| Appariement des Donneurs Assisté par IA et Stratification du Risque du Greffon | +1.0% | Amérique du Nord, avec diffusion précoce vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Soutien au Remboursement par le CMS et les Assureurs Privés pour les Programmes Cardiaques Avancés | +0.8% | États-Unis principalement, parallèles en phase précoce au Canada et en Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante de l'Insuffisance Cardiaque en Phase Terminale

L'insuffisance cardiaque en phase terminale reste la principale base de demande pour le marché des transplantations cardiaques, car il s'agit du domaine d'application le plus important et de la source la plus persistante de patients en stade avancé. L'insuffisance cardiaque a contribué à 425 147 décès aux États-Unis en 2022, représentant 45 % de tous les décès cardiovasculaires. Le pool de patients évolue également car la prévalence augmente plus rapidement dans la tranche d'âge de 20 à 54 ans dans les pays à IDH moyen et moyen-élevé, ce qui élargit la base future de candidats à la transplantation. Les cardiopathies ischémiques et hypertensives ont ensemble représenté 57,1 % de l'étiologie mondiale de l'insuffisance cardiaque en 2023, de sorte que le marché des transplantations cardiaques reste étroitement lié au fardeau plus large des maladies cardiovasculaires. Les programmes qui gèrent l'ensemble du parcours, du traitement médical avancé au soutien mécanique puis à la transplantation, sont donc bien positionnés pour capter une plus grande part des flux de patients complexes.

Utilisation Plus Large de la Perfusion Normothermique et de la Préservation Ex Vivo

Le marché des transplantations cardiaques évolue de manière significative car la préservation des organes n'est plus limitée à une fenêtre étroite de conservation à froid. TransMedics a reçu l'approbation complète de l'IDE de la FDA en février 2026 pour son essai OCS ENHANCE Heart de nouvelle génération et a également introduit son système de préservation d'organes hypothermique contrôlée comme dispositif de bras de contrôle, ce qui montre que la préservation avancée évolue vers un point de comparaison standard[1]TransMedics Group, Inc., "TransMedics Reçoit l'Approbation Complète et Inconditionnelle de l'IDE de la FDA pour l'Essai OCS Heart ENHANCE de Nouvelle Génération," Communiqué de Presse, investors.transmedics.com. Les données présentées pour l'essai PRESERVE à l'ISHLT 2026 ont rapporté un taux de survie de 91,4 % au jour 365 et ont montré que 73,8 % des cas dépassaient la fenêtre de préservation traditionnelle de 4 heures, ce qui indique un pool de donneurs utilisables plus large lorsqu'une perfusion plus avancée est employée. L'effet organisationnel est tout aussi important car les centres de transplantation disposant d'équipes dédiées au prélèvement d'organes peuvent agir plus rapidement et avec plus de cohérence que ceux qui dépendent encore de modèles de récupération chirurgicale ad hoc. À mesure que cette évolution se poursuit, le marché des transplantations cardiaques devrait récompenser les centres et les fournisseurs capables de relier les performances des dispositifs, la logistique et la discipline d'approvisionnement dans un seul modèle opérationnel.

Adoption Croissante du Soutien Circulatoire Mécanique en Pont vers la Transplantation

Le soutien mécanique est désormais une voie planifiée dans le marché des transplantations cardiaques plutôt qu'une intervention de dernier recours. Une méta-analyse de 2025 a trouvé une survie à 1 an après transplantation de 92,7 % pour les patients pontés par LVAD temporaire et de 86,8 % pour les patients sous LVAD durable, contre 71,6 % pour les patients pontés par VA-ECMO, ce qui influence de manière significative le choix des dispositifs dans les centres de référence. Dans le même temps, le soutien durable n'est pas cliniquement neutre car le pontage par LVAD a prédit de manière indépendante un rejet aigu plus élevé avant la sortie dans une étude de 2024, ce qui signifie que la planification des résultats se poursuit après la chirurgie et dans la gestion de l'immunosuppression. Le HeartMate 3 d'Abbott reste un point de référence clé car ses résultats ont rapproché le soutien mécanique à long terme de la survie au niveau de la transplantation dans des cas sélectionnés. Cela pousse le marché des transplantations cardiaques vers une séquence de traitement plus échelonnée dans laquelle le soutien mécanique, l'accès aux donneurs et le calendrier sont évalués ensemble plutôt qu'isolément.

Appariement des Donneurs Assisté par IA et Stratification du Risque du Greffon

Le marché des transplantations cardiaques bénéficie également de l'utilisation opérationnelle précoce de l'IA dans la sélection des donneurs et les décisions d'acceptation. Un modèle présenté à l'ISHLT 2025 a délivré un AUROC de 0,884 contre 0,832 pour la référence SRTR dans la prédiction de l'acceptation des offres de cœur de donneurs, ce qui montre une amélioration mesurable par rapport aux outils d'aide à la décision traditionnels. La modélisation de l'Association Américaine du Cœur a également révélé que l'allocation optimisée par IA pourrait générer un gain de 22,9 % en années de vie si les centres cessaient de refuser des offres viables, et un gain de 33,2 % si les limites de rayon géographique étaient étendues de 500 à 2 500 milles nautiques. Les outils d'apprentissage profond pour le dimensionnement du volume cardiaque ont déjà montré leur valeur dans l'appariement de taille, en particulier dans les contextes pédiatriques où l'évaluation subjective peut introduire des erreurs. L'effet pratique est que le marché des transplantations cardiaques pourrait se concentrer davantage autour des centres à fort volume capables de déployer une infrastructure de données, de valider des algorithmes et d'intégrer ces outils dans les flux de travail quotidiens de transplantation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie Persistante de Cœurs de Donneurs | -1.7% | Mondial, plus aigu en Amérique du Nord et en Asie-Pacifique où les listes d'attente augmentent le plus rapidement | Long terme (≥ 4 ans) |

| Coût Total Élevé de l'Épisode de Soins, y Compris les Soins Intensifs et l'Immunosuppression à Long Terme | -1.2% | Marchés à revenus élevés avec des mécanismes de partage des coûts limités, Amérique du Sud et Moyen-Orient et Afrique les plus contraints | Moyen terme (2 à 4 ans) |

| Goulots d'Étranglement de la Main-d'Œuvre en Perfusion, Approvisionnement et Chirurgie de Transplantation | -0.8% | Amérique du Nord, Europe occidentale, Australie et Nouvelle-Zélande | Moyen terme (2 à 4 ans) |

| Incertitude Réglementaire sur la Xénotransplantation et la Préservation Avancée | -0.5% | Mondial, avec la plus grande variance réglementaire entre les États-Unis, l'Europe et la Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Persistante de Cœurs de Donneurs

Le principal frein structurel du marché des transplantations cardiaques reste l'offre limitée de cœurs de donneurs. Les États-Unis ont réalisé un record de 48 149 transplantations d'organes en 2024, mais le volume des transplantations cardiaques n'était que de 4 572, en légère hausse par rapport à 4 545 en 2023, tandis que la liste d'attente cardiaque comptait 4 037 patients en mars 2026. La qualité des donneurs devient également plus complexe car 48,2 % des donneurs décédés en 2024 étaient âgés de 50 ans ou plus, ce qui accroît le besoin de meilleures capacités de dépistage et de préservation. Le Royaume-Uni a rapporté 174 transplantations cardiaques adultes en 2024 à 2025, dont 28 % provenant de donneurs en arrêt circulatoire, mais le volume total était encore 13 % inférieur à l'année précédente, ce qui montre que même les systèmes matures n'échappent pas aux limites absolues d'approvisionnement[2]NHS Blood and Transplant, "Rapport Annuel sur la Transplantation Cardiaque 2024/2025," NHSBT, nhsbtdbe.blob.core.windows.net. Le marché des transplantations cardiaques reste donc dépendant d'une meilleure utilisation des donneurs en arrêt circulatoire, de systèmes de préservation plus performants et d'alternatives à plus long terme telles que la xénotransplantation avant que l'offre puisse se desserrer de manière significative.

Coût Total Élevé de l'Épisode de Soins, y Compris les Soins Intensifs et l'Immunosuppression à Long Terme

Le marché des transplantations cardiaques reste exposé à un coût total de traitement élevé car les soins s'étendent bien au-delà de la salle d'opération. Chaque cas combine chirurgie, soins intensifs, récupération en hospitalisation, tests de surveillance et immunosuppression à long terme, ce qui rend l'économie des programmes difficile pour les prestataires et les payeurs disposant d'une marge limitée pour absorber les coûts complets de l'épisode. Ce fardeau ralentit l'expansion dans les zones géographiques où un soutien large au remboursement n'est pas encore en place et où les programmes de transplantation ne peuvent pas répartir les coûts fixes sur de grands volumes. Il renforce également le rôle des grands centres car ils sont mieux à même de gérer l'intensité des coûts grâce à l'échelle, à la standardisation des protocoles et au suivi multidisciplinaire. En conséquence, le marché des transplantations cardiaques pourrait continuer à ajouter des capacités de manière inégale même lorsque la demande clinique est forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chirurgie : Le Cœur Artificiel Total Gagne du Terrain sur la Dominance des Dispositifs d'Assistance Ventriculaire

Les dispositifs d'assistance ventriculaire ont détenu 52,31 % du segment en 2025, ce qui les a maintenus en position de leader sur le marché des transplantations cardiaques par type de chirurgie. Leur avance reflète leur rôle à la fois comme option de pont vers la transplantation et, dans des cas sélectionnés, comme thérapie durable lorsqu'un cœur de donneur n'est pas immédiatement disponible. Le HeartMate 3 d'Abbott reste central à cette position car l'étude HM3 SWIFT a soutenu la thoracotomie comme voie d'implantation non inférieure, ce qui élargit l'utilisation dans différents contextes chirurgicaux. L'équilibre actuel dans cette partie du marché des transplantations cardiaques favorise les dispositifs d'assistance ventriculaire car ils s'intègrent aux flux de travail établis, à la familiarité des cliniciens et aux modèles de soins post-implantation. Cela donne aux fournisseurs de la catégorie des dispositifs d'assistance ventriculaire une base stable même si le mix technologique devient plus concurrentiel.

Le cœur artificiel total devrait croître à un CAGR de 11,38 % jusqu'en 2031, ce qui en fait le type de chirurgie à la croissance la plus rapide sur le marché des transplantations cardiaques. Ce rythme reflète la demande pour une option qui réduit la dépendance directe à la disponibilité des donneurs chez les patients atteints d'insuffisance biventriculaire sévère. Une étude clinique sur 10 ans citée dans le Bulletin FACS 2026 a révélé que 79 % des patients sous cœur artificiel total SynCardia ont survécu jusqu'à la transplantation contre 46 % sous pontage alternatif, ce qui soutient la valeur de la catégorie lorsque l'utilisation des dispositifs d'assistance ventriculaire est limitée ou contre-indiquée[3]Bulletin du Collège Américain des Chirurgiens, "Avec un 'Véritable Élan', la Technologie du Cœur Artificiel Total Fait Face à un Chapitre Décisif," Bulletin FACS, facs.org. La stimulation biventriculaire et les autres types de chirurgie répondent encore à des besoins cliniques plus étroits et sont susceptibles de rester des contributeurs secondaires aux revenus plutôt que des challengers majeurs en termes de parts. Au fil du temps, le mix de types de chirurgie sur le marché des transplantations cardiaques devrait évoluer vers un couplage plus fort entre dispositifs d'assistance ventriculaire et cœur artificiel total, l'un ancré dans une adoption mature et l'autre porté par un besoin non satisfait.

Par Type de Transplantation : Les Procédures Orthotopiques Dominent mais la Transplantation Hétérotopique est Réévaluée

La transplantation cardiaque orthotopique a représenté 76,24 % du segment en 2025, ce qui en a fait la norme procédurale claire sur le marché des transplantations cardiaques par type de transplantation. Son leadership repose sur une pratique clinique de longue date, une plus grande familiarité des chirurgiens et une forte visibilité dans les registres des systèmes de transplantation matures. Une analyse de cohorte rétrospective portant sur 1 205 receveurs jusqu'en décembre 2024 a rapporté une survie adulte à 1 an de 85 % dans le cadre d'un protocole orthotopique institutionnel standardisé, ce qui renforce le rôle de la discipline protocolaire dans le maintien des résultats. Cela maintient la transplantation cardiaque orthotopique au centre de la conception des programmes, des décisions de couverture par les payeurs et des modèles de formation. Cela signifie également que la plupart des améliorations en matière de préservation et d'allocation s'intègrent d'abord dans les flux de travail orthotopiques.

La transplantation cardiaque hétérotopique devrait se développer à un CAGR de 10,52 % jusqu'en 2031, ce qui en fait le type de transplantation à la croissance la plus rapide sur le marché des transplantations cardiaques. Sa croissance provient de son utilisation chez des patients atteints d'hypertension pulmonaire sévère ou d'une inadéquation marquée de taille entre donneur et receveur, où les procédures orthotopiques peuvent présenter un risque précoce plus élevé. Des recherches publiées en 2024 ont révélé que la survie hétérotopique était statistiquement indiscernable de la survie orthotopique au cours des 4 premières années après la transplantation chez des patients correctement sélectionnés, ce qui a soutenu une vision clinique plus favorable de la procédure. Ce changement ne déplace pas le leadership orthotopique, mais il élargit le cas d'utilisation clinique pour les programmes traitant des receveurs complexes. En retour, le marché des transplantations cardiaques gagne une voie supplémentaire pour la croissance des procédures dans des cas qui pourraient autrement rester non desservis.

Par Application : L'Insuffisance Cardiaque en Phase Terminale Maintient une Double Position de Leader

L'insuffisance cardiaque en phase terminale a représenté 65,64 % du segment en 2025 et devrait croître à un CAGR de 11,62 % jusqu'en 2031, ce qui signifie qu'elle a dirigé à la fois l'échelle actuelle et l'expansion future sur le marché des transplantations cardiaques. C'est la seule application dans laquelle la plus grande part et le taux de croissance le plus rapide se trouvent dans la même catégorie. Cette double position de leader reflète la gravité et le volume des cas d'insuffisance cardiaque avancée qui continuent de progresser à travers l'optimisation, le soutien mécanique et la considération éventuelle de la transplantation. La taille du marché des transplantations cardiaques pour l'insuffisance cardiaque en phase terminale reste l'indicateur le plus clair de la façon dont le fardeau cardiovasculaire en amont se convertit en demande de transplantation. La HFSA projette également que les coûts de l'insuffisance cardiaque aux États-Unis pourraient atteindre 142 milliards USD d'ici 2050, ce qui renforce la raison pour laquelle les prestataires et les payeurs construisent d'abord des capacités autour de cette application.

La cardiopathie congénitale reste une application plus petite, mais elle présente une complexité de gestion distincte et un profil de résultats différent. Les données de l'OPTN et du SRTR pour 2023 ont montré que les adultes atteints de cardiopathie congénitale avaient la mortalité prétransplantation la plus faible mais aussi la survie posttransplantation à 5 ans la plus faible à 76,1 %, ce qui indique un besoin de suivi et de conception de protocoles plus adaptés. Les autres affections cardiaques, notamment la cardiomyopathie ischémique, les valvulopathies et la retransplantation, continuent d'ajouter un volume de procédures incrémental sur le marché des transplantations cardiaques. Ces cas bénéficient des mêmes améliorations en matière de préservation et de pontage, mais ils ne définissent pas le rythme de la demande de la même manière que l'insuffisance cardiaque avancée. Leur rôle est néanmoins important car ils élargissent le mix de cas des centres et contribuent à maintenir la diversification clinique des programmes de transplantation.

Par Utilisateur Final : Les Hôpitaux Dominent, les Instituts Cardiaques Accélèrent

Les hôpitaux ont capturé 60,66 % du segment en 2025, ce qui les a maintenus en position d'utilisateur final de référence sur le marché des transplantations cardiaques. Leur avance vient du fait que les hôpitaux tertiaires peuvent combiner évaluation, chirurgie, soutien en soins intensifs, récupération en hospitalisation et gestion à long terme sous une seule structure institutionnelle. Cette configuration est particulièrement importante dans un parcours de traitement qui dépend de soins multidisciplinaires, d'une escalade rapide et de la gestion des complications. La part du marché des transplantations cardiaques détenue par les hôpitaux reflète également leur capacité à gérer des volumes de haute acuité avec une infrastructure établie et des relations plus larges avec les payeurs. Dans la plupart des systèmes matures, les hôpitaux restent le principal point d'entrée pour les candidats à la transplantation inscrits sur liste.

Les instituts cardiaques devraient croître à un CAGR de 10,95 % jusqu'en 2031, ce qui en fait l'utilisateur final à la croissance la plus rapide sur le marché des transplantations cardiaques. Leur attrait repose sur une spécialisation ciblée, un positionnement en centre d'excellence et une intégration plus étroite de l'utilisation des dispositifs, de la sélection des candidats et du suivi post-transplantation. Ces instituts adoptent souvent plus tôt que les réseaux hospitaliers plus larges les outils d'appariement assistés par IA, les nouveaux protocoles de pontage et les nouvelles techniques d'implantation, ce qui leur confère une courbe d'apprentissage plus rapide dans des cas complexes sélectionnés. Il en résulte une dynamique plus forte dans les contextes où l'expertise concentrée peut réduire le risque de complications par cas et améliorer la cohérence des flux de travail. Cela rend les instituts cardiaques particulièrement pertinents dans les régions qui centralisent les services de transplantation autour d'un nombre réduit de grands centres spécialisés.

Analyse Géographique

L'Amérique du Nord a détenu 41,61 % du segment mondial en 2025, ce qui lui a conféré la position régionale de leader sur le marché des transplantations cardiaques. Les États-Unis sont restés le principal moteur car ils ont réalisé 4 572 transplantations cardiaques en 2024 sous la supervision de l'OPTN, soutenus par une large base clinique et des canaux de remboursement établis. Le CMS a également renforcé l'économie des transplantations de haute acuité lorsque la règle finale IPPS pour l'exercice 2026 a fixé le taux de remboursement MS-DRG 001 pour la transplantation cardiaque avec complication majeure à 203 923 USD. Ce cadre continue de favoriser les grands centres académiques capables de gérer la logistique des donneurs, la préservation avancée et les soins postopératoires complexes à grande échelle. La taille du marché des transplantations cardiaques en Amérique du Nord reste fortement liée au volume de procédures aux États-Unis, à la profondeur de l'infrastructure et aux schémas d'adoption des dispositifs.

L'Asie-Pacifique devrait se développer à un CAGR de 10,65 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des transplantations cardiaques. La Chine, le Japon et l'Inde restent les principales ancres de croissance car chacun développe ses capacités à partir d'un point de départ différent. La Chine développe les capacités hospitalières et la formation des spécialistes, bien que les données de volume réglementées et transparentes restent limitées. Le Japon continue de faire face à une disponibilité limitée des donneurs dans le cadre de son système de don d'organes, ce qui maintient un intérêt élevé pour les stratégies de pontage alternatives et les modèles de centres hautement spécialisés. L'Inde connaît une croissance régulière de l'activité grâce aux grands hôpitaux cardiaques privés et à l'amélioration des voies de prélèvement de donneurs décédés, ce qui fait de la région un important centre de demande future sur le marché des transplantations cardiaques.

L'Europe reste une base de transplantation majeure, menée par l'Allemagne, la France, le Royaume-Uni et l'Espagne. La coordination transfrontalière via Eurotransplant soutient un meilleur partage des organes pour les systèmes membres, tandis que les performances nationales dépendent encore de l'offre nationale de donneurs et de l'efficacité des programmes. Le Royaume-Uni a rapporté 174 transplantations cardiaques adultes en 2024 à 2025, dont 28 % provenant de donneurs en arrêt circulatoire et un taux de survie à 90 jours de 92,9 %, ce qui témoigne d'une maturité protocolaire solide dans l'utilisation des donneurs en arrêt circulatoire et de la perfusion régionale normothermique. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus contraints en termes d'approvisionnement, mais ils investissent néanmoins dans les capacités et devraient ajouter du volume à partir de bases actuelles plus faibles au fil du temps. Le marché des transplantations cardiaques dans ces régions dépendra fortement du développement des systèmes de donneurs, du soutien au remboursement et de la croissance d'une main-d'œuvre qualifiée.

Paysage Concurrentiel

Le marché des transplantations cardiaques présente une concentration modérée au niveau des dispositifs et des technologies car un groupe limité de fabricants domine les catégories de produits les plus importantes, tandis que les procédures de transplantation elles-mêmes sont de plus en plus concentrées dans les établissements à fort volume. Abbott reste un acteur clé dans les dispositifs d'assistance ventriculaire grâce au HeartMate 3, et TransMedics détient une position forte dans la préservation des organes grâce à la plateforme OCS Heart. L'avantage concurrentiel sur le marché des transplantations cardiaques repose moins sur de larges catalogues de produits que sur la génération de preuves, l'adéquation aux flux de travail et les relations avec les centres. Les entreprises capables de soutenir l'approvisionnement, l'implantation et la coordination post-transplantation acquièrent des positions plus durables que celles proposant des produits autonomes. Cela maintient la concurrence concentrée sur un nombre réduit de technologies à fort impact.

L'un des mouvements stratégiques les plus clairs est venu de TransMedics en février 2026, lorsqu'elle a reçu l'approbation complète de l'IDE de la FDA pour l'essai OCS ENHANCE Heart de nouvelle génération et a introduit le CHOPS comme dispositif de bras de contrôle. Ce mouvement est important car il renforce le rôle de l'entreprise non seulement dans l'approvisionnement commercial mais aussi dans la voie des preuves cliniques qui peut façonner les pratiques standard futures. La position d'Abbott a également été renforcée par des preuves publiées pour le HeartMate 3 à travers différentes approches d'implantation, ce qui contribue à défendre sa pertinence alors que le marché des transplantations cardiaques continue de s'appuyer sur la thérapie de pont vers la transplantation. Un troisième mouvement important est venu de United Therapeutics, qui a reçu l'autorisation de la FDA de procéder à l'étude clinique pivotale EXPRESS pour son programme de xénotransplantation UHeart à 10 modifications génétiques. Bien que l'utilisation commerciale soit encore lointaine, ce mouvement introduit un défi à plus long terme pour une structure de marché limitée par les donneurs.

Une couche supplémentaire de concurrence émerge dans les logiciels et l'aide à la décision clinique. Les outils d'appariement des donneurs assistés par IA et de stratification du risque du greffon ne sont pas encore pleinement monétisés par un leader clairement identifié, mais ils deviennent de plus en plus importants à mesure que les centres cherchent à réduire les refus d'organes et à améliorer l'adéquation avec les receveurs. La déclaration de consensus de l'ISHLT 2026 sur la xénotransplantation cardiaque clinique contribue également en donnant au domaine un cadre clinique plus structuré, ce qui pourrait réduire une partie de l'incertitude réglementaire autour des modèles de transplantation de nouvelle génération. Néanmoins, la concurrence à court terme sur le marché des transplantations cardiaques restera ancrée dans l'écosystème de transplantation basé sur les donneurs d'aujourd'hui plutôt que dans les modèles de remplacement futurs. Cela maintient les acteurs établis dans une position forte, mais laisse également de la place pour une disruption ciblée.

Leaders du Secteur des Transplantations Cardiaques

Abbott Laboratories

TransMedics, Inc.

Medtronic plc

Getinge AB

SynCardia Systems, LLC (Picard Medical, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Picard Medical/SynCardia a réalisé avec succès une série d'études d'implantation aiguë in vivo pour le cœur artificiel total Emperor à l'Université d'Arizona et au Banner University Medical Center. Cette réalisation a rapproché sa plateforme de nouvelle génération, entièrement implantable, de la soumission réglementaire. La plateforme est conçue pour fournir un soutien circulatoire à long terme sans pilotes pneumatiques externes.

- Avril 2026 : Supira Medical Inc. a annoncé que la FDA avait approuvé le lancement de l'essai pivot SUPPORT II pour son système de dispositif d'assistance ventriculaire percutané (pVAD) Supira. La société a précisé que le système Supira reste un dispositif expérimental et n'est pas approuvé à la vente aux États-Unis ni ailleurs dans le monde.

Périmètre du Rapport sur le Marché Mondial des Transplantations Cardiaques

Selon le périmètre du rapport, le marché des transplantations cardiaques désigne le secteur impliqué dans la production, la distribution et l'application clinique des procédures de transplantation cardiaque et des dispositifs médicaux associés. Il englobe la demande mondiale de transplantations cardiaques, l'offre de cœurs de donneurs, les avancées dans les techniques chirurgicales et les technologies de soutien visant à traiter l'insuffisance cardiaque en phase terminale.

Le marché des transplantations cardiaques est segmenté par type de chirurgie en cœur artificiel total, dispositifs d'assistance ventriculaire, stimulation biventriculaire et autres types de chirurgie ; par type de transplantation en transplantation cardiaque orthotopique et transplantation cardiaque hétérotopique ; par application en insuffisance cardiaque en phase terminale, cardiopathie congénitale et autres affections cardiaques ; par utilisateur final en hôpitaux et cliniques spécialisées, instituts cardiaques, centres de transplantation et autres utilisateurs finaux ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Cœur Artificiel Total |

| Dispositifs d'Assistance Ventriculaire |

| Stimulation Biventriculaire |

| Autres Types de Chirurgie |

| Transplantation Cardiaque Orthotopique |

| Transplantation Cardiaque Hétérotopique |

| Insuffisance Cardiaque en Phase Terminale |

| Cardiopathie Congénitale |

| Autres Affections Cardiaques |

| Hôpitaux et Cliniques Spécialisées |

| Instituts Cardiaques |

| Centres de Transplantation |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Chirurgie | Cœur Artificiel Total | |

| Dispositifs d'Assistance Ventriculaire | ||

| Stimulation Biventriculaire | ||

| Autres Types de Chirurgie | ||

| Par Type de Transplantation | Transplantation Cardiaque Orthotopique | |

| Transplantation Cardiaque Hétérotopique | ||

| Par Application | Insuffisance Cardiaque en Phase Terminale | |

| Cardiopathie Congénitale | ||

| Autres Affections Cardiaques | ||

| Par Utilisateur Final | Hôpitaux et Cliniques Spécialisées | |

| Instituts Cardiaques | ||

| Centres de Transplantation | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les prévisions pour le marché des transplantations cardiaques ?

Le marché des transplantations cardiaques était évalué à 13,25 milliards USD en 2025 et devrait atteindre 23,15 milliards USD d'ici 2031 à un CAGR de 9,75 %.

Quel est le principal facteur stimulant la demande de procédures de transplantation cardiaque ?

Le principal moteur de la demande est l'insuffisance cardiaque en phase terminale, qui détenait 65,64 % de la part d'application en 2025 et devrait croître à un CAGR de 11,62 % jusqu'en 2031.

Quel type de chirurgie est en tête aujourd'hui et lequel connaît la croissance la plus rapide ?

Les dispositifs d'assistance ventriculaire ont mené avec 52,31 % de part en 2025, tandis que le cœur artificiel total est le type de chirurgie à la croissance la plus rapide avec un CAGR de 11,38 % jusqu'en 2031.

Quelle région est en tête du paysage mondial ?

L'Amérique du Nord a mené avec 41,61 % de part en 2025, soutenue par le volume de transplantations aux États-Unis, le soutien au remboursement et une forte adoption des dispositifs.

Pourquoi la pénurie de donneurs reste-t-elle un problème majeur ?

La liste d'attente comptait 4 037 patients cardiaques en mars 2026, tandis que la disponibilité des cœurs de donneurs a augmenté beaucoup plus lentement que le besoin clinique, ce qui maintient l'offre tendue.

Comment les évolutions technologiques affectent-elles la concurrence ?

La perfusion avancée, les dispositifs de pont vers la transplantation et l'appariement des donneurs basé sur l'IA déplacent l'avantage vers les entreprises et les centres capables de combiner preuves, intégration dans les flux de travail et échelle.

Dernière mise à jour de la page le: