Taille et part du marché des logiciels de durabilité en informatique de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 4.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de durabilité en informatique de santé par Mordor Intelligence

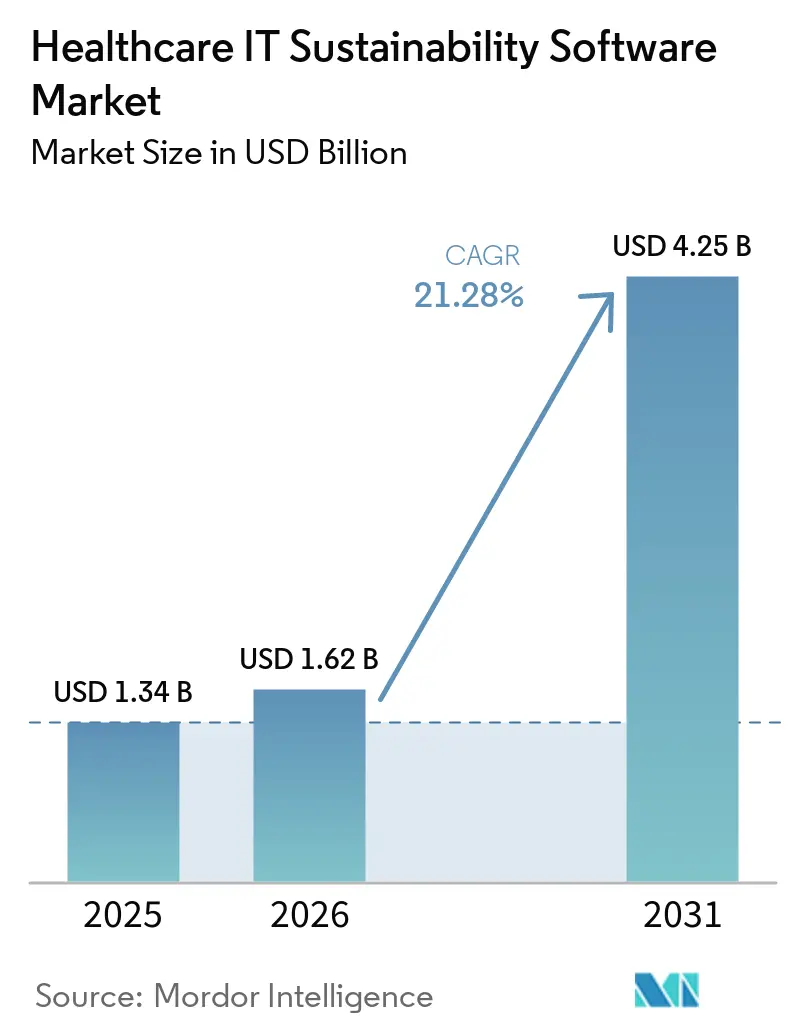

La taille du marché des logiciels de durabilité en informatique de santé devrait passer de 1,34 milliard USD en 2025 à 1,62 milliard USD en 2026 et atteindre 4,25 milliards USD d'ici 2031, avec un CAGR de 21,28 % sur la période 2026-2031. Le marché des logiciels de durabilité dans le secteur de la santé entre dans une période où les échéances de conformité façonnent les décisions d'achat plus directement que les dépenses numériques discrétionnaires. La demande augmente parce que les hôpitaux et les systèmes de santé ont désormais besoin de bases d'émissions auditables, de données énergétiques plus claires et de flux de reporting plus solides sur de vastes empreintes opérationnelles. Le marché bénéficie également de mises à niveau plus larges de l'infrastructure numérique dans les établissements hospitaliers, où les systèmes de bâtiments, les données d'approvisionnement et les plateformes financières sont de plus en plus interconnectés. La concurrence se développe selon deux axes clairs, les grands éditeurs de logiciels d'entreprise se concentrant sur la profondeur d'intégration et les éditeurs spécialisés sur les flux de travail propres au secteur de la santé. La croissance reste forte, même dans un contexte de contraintes d'intégration des données et budgétaires, car les délais de reporting obligatoires ont créé une base de demande durable pour le marché des logiciels de durabilité dans le secteur de la santé.

Principaux enseignements du rapport

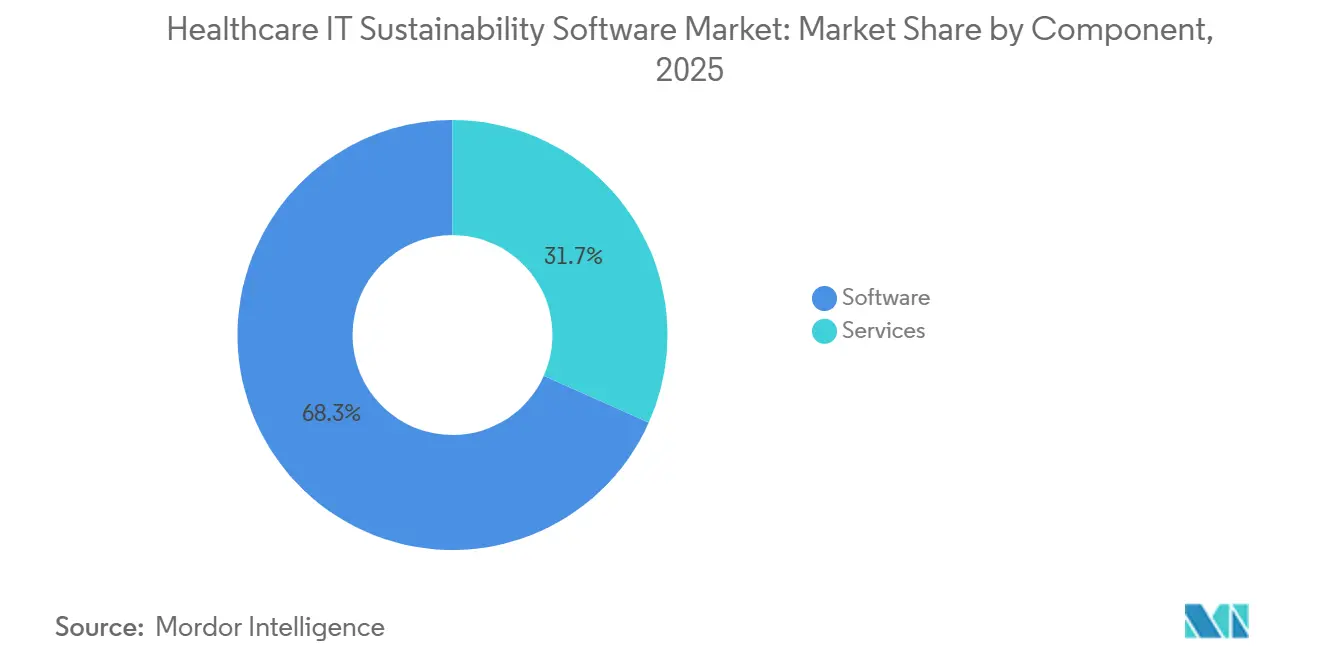

- Par composant, les logiciels représentaient 68,32 % du marché en 2025, tandis que les services devraient se développer à un CAGR de 21,97 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 72,92 % du marché des logiciels de durabilité en informatique de santé en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 22,83 % jusqu'en 2031.

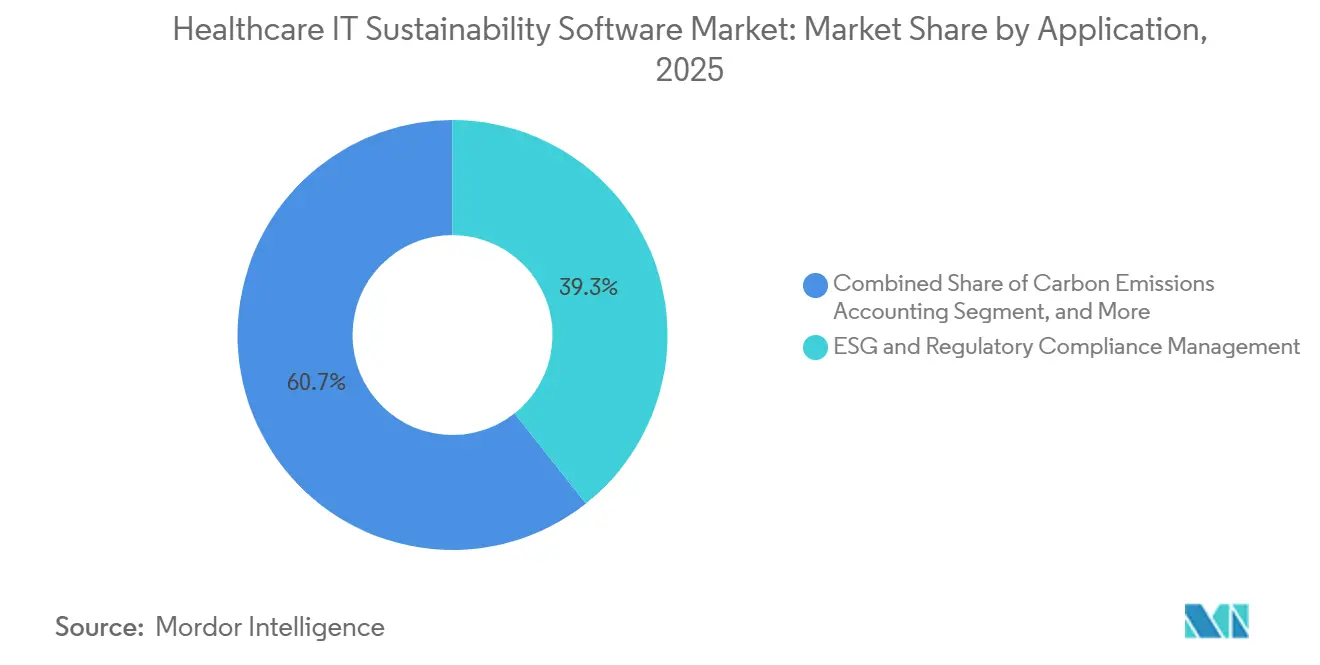

- Par application, la gestion de la conformité ESG et réglementaire représentait une part de 39,34 % en 2025, tandis que l'analytique de durabilité et l'évaluation comparative des performances devraient croître à un CAGR de 24,11 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient une part de 27,82 % en 2025, tandis que les systèmes de santé et les réseaux de prestation intégrés devraient se développer à un CAGR de 22,19 % jusqu'en 2031.

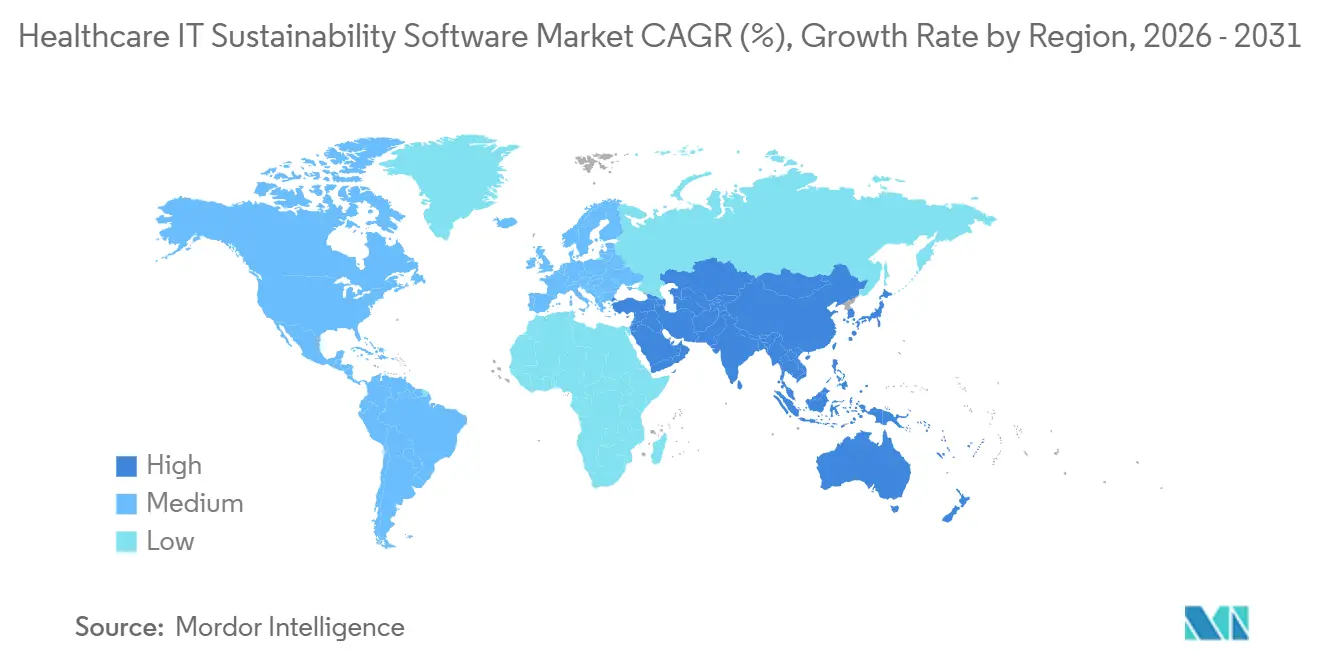

- Par géographie, l'Amérique du Nord détenait une part de 37,64 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 23,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de durabilité en informatique de santé

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Engagements croissants des hôpitaux en matière de zéro émission nette et mandats de décarbonation | +4.8% | Mondial, avec une pression de conformité concentrée en Amérique du Nord, en Europe et en Australie | Moyen terme (2 à 4 ans) |

| Croissance des exigences de reporting des émissions de portée 1, portée 2 et portée 3 | +4.3% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Pression croissante sur les coûts énergétiques dans les établissements de soins aigus et les campus | +3.2% | Amérique du Nord et Europe, avec une pression émergente au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des opérations numériques des bâtiments dans les hôpitaux intelligents | +2.9% | Asie-Pacifique, Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Besoin de consolidation automatisée des données ESG dans les systèmes de santé multi-sites | +2.4% | Mondial, avec une densité de réseaux de prestation intégrés et de systèmes de santé la plus élevée en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande croissante d'un retour sur investissement mesurable en matière de durabilité dans la planification des investissements en santé | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Engagements croissants des hôpitaux en matière de zéro émission nette et mandats de décarbonation

Les objectifs de décarbonation des hôpitaux sont passés de grandes déclarations politiques à des échéances opérationnelles, accélérant ainsi le marché des logiciels de durabilité en informatique de santé. NHS England a continué d'ancrer cette évolution avec sa feuille de route vers le zéro émission nette, qui vise une réduction de 80 % des émissions directement contrôlées d'ici 2028-2032 et un zéro émission nette total d'ici 2040. Aux États-Unis, l'Initiative de décarbonation et de résilience du HHS a créé un cadre plus clair pour les hôpitaux souhaitant une reconnaissance publique pour leur reporting annuel des émissions, ce qui ajoute un poids réputationnel à une collecte de données plus structurée. Le marché des logiciels de durabilité en informatique de santé connaît donc des fenêtres d'approvisionnement plus courtes, car les organisations ayant des jalons de décarbonation à court terme ne peuvent pas attendre de longues procédures manuelles d'établissement de référence. Les systèmes de santé font également face à une pression plus large, car les établissements de santé représentent 4,4 % des émissions mondiales de gaz à effet de serre, ce qui maintient la gestion des émissions visible auprès des conseils d'administration, des régulateurs et des parties prenantes institutionnelles.[1]Département américain de la Santé et des Services sociaux, « Une feuille de route pour traiter les émissions de portée 3 pour les organisations de santé », HHS, hhs.gov En conséquence, le marché des logiciels de durabilité en informatique de santé est de plus en plus lié aux cycles de planification des investissements, aux révisions de gouvernance et aux objectifs opérationnels à l'échelle du système.

Croissance des exigences de reporting des émissions de portée 1, portée 2 et portée 3

L'expansion des règles de reporting de portée 1, portée 2 et portée 3 est l'un des moteurs de demande les plus clairs pour le marché des logiciels de durabilité en informatique de santé. Le HHS a noté que les émissions de portée 3 pour les organisations de santé dépassent souvent la somme des émissions de portée 1 et de portée 2, car elles incluent les produits pharmaceutiques, les dispositifs médicaux, le transport et d'autres activités de la chaîne d'approvisionnement externe.[2]Organisation mondiale de la Santé, « Mesurer les émissions de gaz à effet de serre dans les systèmes de santé », Organisation mondiale de la Santé, who.int L'OMS a également publié un cadre de mesure aligné sur le Protocole GES, ce qui a contribué à transformer la comptabilisation des émissions d'une ambition générale en une capacité interne définie pour les systèmes de santé. Cela modifie le comportement d'achat de logiciels, car les hôpitaux qui s'engagent dans les travaux de portée 3 ont besoin d'outils d'engagement des fournisseurs, d'ingestion automatisée des données et de mises à jour régulières des méthodologies que les systèmes de tableurs de base ne gèrent pas bien. Les hôpitaux aigus du Massachusetts étaient déjà tenus de soumettre des rapports d'émissions de portée 1 et portée 2 vérifiés avant juin 2025, ce qui montre comment les attentes en matière de reporting passent de la divulgation volontaire à une surveillance plus formelle. Le marché des logiciels de durabilité en informatique de santé en bénéficie, car ces exigences rendent plus difficile le report d'une architecture de reporting robuste.

Pression croissante sur les coûts énergétiques dans les établissements de soins aigus et les campus

La pression sur les coûts énergétiques renforce l'argumentaire commercial en faveur du marché des logiciels de durabilité en informatique de santé, en particulier dans les grands campus de soins aigus. EnergyCAP a rapporté que 88 % des hôpitaux et cliniques ont connu des augmentations de leur budget de services publics au cours de l'année précédente, et les répondants du secteur de la santé étaient 1,4 fois plus susceptibles que la moyenne intersectorielle de signaler des hausses de coûts de services publics à deux chiffres. La même source a noté que les hôpitaux occupent 4 % de la surface commerciale américaine mais consomment 9 % de l'énergie des bâtiments commerciaux, ce qui maintient la gestion des services publics au cœur de la performance opérationnelle. Cela est important pour le marché des logiciels de durabilité en informatique de santé, car les modules énergétiques sont de plus en plus achetés non seulement pour la conformité, mais aussi pour le contrôle des factures, l'évaluation comparative et la priorisation des investissements. EnergyCAP a également cité les conclusions d'ENERGY STAR selon lesquelles 30 % de la consommation énergétique des hôpitaux pourrait être éliminée grâce à de meilleures analyses, des audits et des améliorations ciblées. Lorsque la maîtrise des coûts devient la priorité opérationnelle immédiate, le marché des logiciels de durabilité en informatique de santé bénéficie d'une proposition de valeur plus large que le seul reporting carbone.

Expansion des opérations numériques des bâtiments dans les hôpitaux intelligents

La diffusion de l'infrastructure des hôpitaux intelligents offre au marché des logiciels de durabilité en informatique de santé une base opérationnelle plus solide. EUBAC a rapporté que les mises à niveau de 13 bâtiments de santé publics en Toscane ont permis des économies d'énergie de 40 % et une réduction des émissions de CO₂ de 8 400 tonnes grâce à une approche intégrée d'automatisation et de contrôle des bâtiments. Johnson Controls a également rapporté que son déploiement OpenBlue à Children's of Alabama a réduit la consommation de gaz naturel de 69 % et généré des économies annuelles combinées en énergie, opérations et maintenance de 681 000 USD.[3]Johnson Controls, « Comment OpenBlue transforme la durabilité en valeur commerciale », Johnson Controls, johnsoncontrols.com Ces cas sont importants car les applications de durabilité fonctionnent mieux lorsque les données de CVC, d'éclairage, d'eau et de compteurs proviennent directement des systèmes de bâtiments plutôt que d'être téléchargées manuellement. L'élan réglementaire européen renforce également cette voie, car les exigences en matière d'automatisation des bâtiments sont progressivement introduites dans le cadre de la performance énergétique des bâtiments. Le marché des logiciels de durabilité en informatique de santé bénéficie donc à la fois des nouveaux projets d'hôpitaux numériques et des programmes de rénovation qui améliorent la visibilité des données au niveau des établissements.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Architecture fragmentée des données des établissements et des données cliniques | -2.8% | Mondial | Moyen terme (2 à 4 ans) |

| Longs cycles de remplacement des systèmes de bâtiments et informatiques hérités | -2.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Contraintes budgétaires chez les petits et moyens prestataires de soins de santé | -1.9% | Amérique du Sud, Afrique, Asie du Sud et Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données dans les plateformes de durabilité basées sur le cloud | -1.5% | Mondial, avec une sensibilité accrue en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Architecture fragmentée des données des établissements et des données cliniques

Un obstacle majeur pour le marché des logiciels de durabilité en informatique de santé est la manière fragmentée dont les hôpitaux gèrent les données des établissements, les systèmes cliniques, les dossiers d'approvisionnement et les informations sur les services publics. Une revue systématique de 2025 publiée dans Frontiers in Health Services a révélé que les écosystèmes de données de santé fonctionnent souvent comme des environnements logiciels isolés et hétérogènes sans structures d'intégration standardisées. La National Academy of Medicine a également souligné la nécessité d'une architecture nationale de données et de santé numérique, soulignant l'incomplétude persistante de l'interopérabilité dans le secteur. En pratique, cela signifie que les plateformes de durabilité doivent souvent se connecter à des systèmes de bâtiments, des dossiers électroniques, des compteurs et des outils d'approvisionnement qui n'ont jamais été conçus pour échanger des données de manière fluide. Le marché des logiciels de durabilité en informatique de santé continue de progresser dans ces conditions, mais le travail de mise en œuvre devient plus long, plus intensif en services et moins prévisible pour les opérateurs de taille intermédiaire. Cela ralentit l'adoption, car de nombreuses organisations souhaitent un reporting plus rapide que ce que leur architecture de données actuelle peut prendre en charge.

Longs cycles de remplacement des systèmes de bâtiments et informatiques hérités

Les longs cycles de remplacement de l'infrastructure hospitalière continuent de limiter le rythme auquel le marché des logiciels de durabilité en informatique de santé peut se développer dans les établissements plus anciens. De nombreux campus hospitaliers s'appuient encore sur des systèmes de contrôle des bâtiments, des systèmes de sous-comptage et des plateformes d'entreprise installés bien avant que les besoins actuels en matière d'interopérabilité et de reporting ne deviennent la norme. Cela est important car les applications de durabilité dépendent de flux de données en temps opportun, tandis que les systèmes plus anciens ne fournissent souvent que des exports manuels ou des fichiers par lots peu fréquents. Le marché des logiciels de durabilité en informatique de santé se développe donc le plus rapidement dans les établissements qui disposent déjà de systèmes d'automatisation modernisés ou qui font l'objet de programmes importants de rénovation et de nouvelles constructions. Ce problème est particulièrement visible en Amérique du Nord et en Europe, où les grands campus hospitaliers combinent souvent des outils numériques modernes avec une infrastructure physique beaucoup plus ancienne. En conséquence, les éditeurs du marché des logiciels de durabilité en informatique de santé doivent souvent positionner la planification de l'intégration et le déploiement par étapes comme des éléments essentiels de la mise en œuvre plutôt que comme un support optionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels dominent les revenus tandis que les services approfondissent l'adoption

Les logiciels représentaient 68,32 % du marché en 2025, tandis que les services devraient croître à un CAGR de 21,97 % jusqu'en 2031. Dans le marché des logiciels de durabilité en informatique de santé, cette répartition montre que les acheteurs préfèrent toujours les plateformes pouvant être mises à jour de manière centralisée à mesure que les règles de reporting et les méthodes de comptabilisation du carbone évoluent. La couche logicielle reste l'ancre, car les groupes hospitaliers souhaitent des flux de travail reproductibles pour la capture des données, les pistes d'audit et le reporting d'entreprise plutôt que des travaux de conseil ponctuels. Dans le même temps, les services se développent rapidement, car la mise en œuvre se termine rarement à l'installation dans le secteur des logiciels de durabilité en santé. Chaque changement de périmètre de reporting, de besoins en données des fournisseurs ou d'empreinte opérationnelle tend à créer une nouvelle demande de configuration, d'intégration et de support.

Cette relation confère au marché des logiciels de durabilité en informatique de santé un modèle de revenus où les logiciels sécurisent le système d'enregistrement à long terme, et les services aident les institutions à le maintenir utile. Les données indiquent également un changement de positionnement des éditeurs, les grands fournisseurs cherchant à transformer les grands contrats logiciels en relations de services pluriannuelles. ISG a évalué 20 fournisseurs dans les catégories gestion de la durabilité, analyses de durabilité et conformité en matière de durabilité, et a désigné Workiva, Salesforce et Oracle comme leaders globaux, ce qui confirme que les fournisseurs de suites complètes se concurrencent autant sur l'étendue que sur la fonctionnalité. L'annonce des agents d'intelligence artificielle de durabilité de SAP, avec des réductions promises de plus de 50 % des heures de révision de conformité et une réduction du temps de simulation de scénarios d'une journée à 20 minutes, suggère également que certaines tâches à forte intensité de services pourraient être automatisées au fil du temps.[4]SAP, « Entreprise autonome, SAP annonce de nouveaux agents d'intelligence artificielle de durabilité », SAP News, news.sap.com Néanmoins, le marché des logiciels de durabilité en informatique de santé devrait maintenir une demande significative en services, car les environnements opérationnels de santé restent très variés selon les sites, les propriétaires et les contextes réglementaires.

Par mode de déploiement : le cloud en tête tandis que le déploiement hybride gagne en vitesse

Le déploiement basé sur le cloud détenait une part de 72,92 % en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 22,83 % jusqu'en 2031. La taille du marché des logiciels de durabilité en informatique de santé dans le déploiement cloud est restée en tête, car les grands éditeurs intègrent déjà des modules de durabilité dans des suites cloud plus larges utilisées pour les fonctions financières, RH, approvisionnement et chaîne d'approvisionnement. Cela réduit les frictions d'adoption pour les grands systèmes de santé qui souhaitent étendre leurs relations technologiques existantes plutôt que d'introduire une pile distincte. Le déploiement hybride reste l'option à la croissance la plus rapide, car de nombreuses organisations ont besoin d'analyses à l'échelle du cloud sans déplacer toutes les données d'établissement et opérationnelles vers des environnements de cloud public. Dans le marché des logiciels de durabilité en informatique de santé, il s'agit moins d'une question de préférence technique que d'une réponse à l'architecture de conformité.

Le secteur des logiciels de durabilité en santé voit également les modèles hybrides gagner la faveur des systèmes de santé opérant dans plusieurs juridictions réglementaires. Ces organisations ont besoin d'un contrôle plus fort sur les données opérationnelles sensibles tout en prenant en charge des calculs complexes de portée 3 et des évaluations comparatives à l'échelle du système. Les déploiements sur site continuent de perdre des parts, mais ils restent pertinents dans les réseaux hospitaliers appartenant à l'État et dans d'autres contextes où les exigences de souveraineté sont plus strictes. La documentation des éditeurs sur la résidence des données, les contrôles de sécurité et les exigences de conception fait désormais partie intégrante des évaluations d'approvisionnement dans le cadre de gouvernances axées sur la confidentialité. Le marché des logiciels de durabilité en santé maintient donc le cloud au centre de l'échelle, mais les modèles hybrides deviennent le pont pratique entre les besoins de conformité et l'ambition d'analyses avancées.

Par application : la conformité en tête tandis que l'analytique se développe plus rapidement

La gestion de la conformité ESG et réglementaire représentait 39,34 % du marché en 2025, tandis que l'analytique de durabilité et l'évaluation comparative des performances devraient progresser à un CAGR de 24,11 % jusqu'en 2031. Cette répartition montre que le marché des logiciels de durabilité en informatique de santé est encore dominé par les obligations de reporting immédiates, mais qu'il évolue régulièrement vers la gestion de la performance. De nombreuses organisations ont d'abord rejoint cette catégorie parce qu'elles avaient besoin d'outils de divulgation prêts pour l'audit, de flux de travail standardisés et de registres d'émissions défendables. Une fois ces bases en place, l'étape suivante est devenue la modélisation de scénarios, la comparaison entre pairs et l'identification des opportunités de réduction du carbone et des coûts. Dans le marché des logiciels de durabilité en informatique de santé, cette progression reflète une base d'acheteurs en maturation plutôt qu'un changement de la pression politique sous-jacente.

Le segment de la conformité reste en tête, car les échéances réglementaires arrivent avant que la plupart des prestataires n'atteignent une maturité opérationnelle complète en matière d'analytique de durabilité. Les attentes en matière de reporting en Californie, les exigences de divulgation européennes et les engagements climatiques nationaux ont tous accru le besoin de bases de reporting précises. Les données regroupent également la gestion de l'optimisation de l'énergie et des services publics avec la comptabilisation et le reporting des émissions de carbone comme un solide groupe secondaire, ce qui correspond au lien entre le contrôle des coûts opérationnels et la mesure des émissions. La gestion des ressources environnementales reste plus modeste, mais elle gagne en soutien à mesure que les indicateurs d'eau et de déchets deviennent plus visibles dans les programmes de durabilité hospitalière et les pratiques liées à l'accréditation.[5]Practice Greenhealth, « Rapport 2025 sur les indicateurs de durabilité des soins de santé », Practice Greenhealth, practicegreenhealth.org La taille du marché des logiciels de durabilité en santé pour l'analytique avancée augmente donc, car les organisations qui ont commencé par la conformité souhaitent désormais des outils qui soutiennent également l'amélioration opérationnelle.

Par secteur d'utilisation final : les hôpitaux constituent la base tandis que les réseaux de prestation intégrés se développent plus rapidement

Les hôpitaux représentaient 27,82 % de la part du marché des logiciels de durabilité en informatique de santé en 2025, tandis que les systèmes de santé et les réseaux de prestation intégrés devraient croître à un CAGR de 22,19 % jusqu'en 2031. Les hôpitaux restent la plus grande base d'utilisateurs absolue, car ils représentent l'empreinte la plus large des établissements de prestation de soins. Néanmoins, le marché des logiciels de durabilité en informatique de santé se développe plus rapidement dans les réseaux de prestation intégrés, car l'approvisionnement et la gouvernance centralisés rendent le déploiement d'entreprise plus efficace. Une plateforme couvrant 20, 50 ou 100 établissements offre un meilleur profil de retour que des licences distinctes site par site. Cela donne aux grands systèmes un avantage clair pour transformer le reporting de durabilité en une capacité opérationnelle gérée.

La même tendance à la consolidation crée également une complexité d'intégration supplémentaire, car les hôpitaux communautaires acquis apportent souvent des systèmes plus anciens et des structures de données fragmentées dans des groupes plus importants. C'est pourquoi le marché des logiciels de durabilité en informatique de santé connaît une croissance de la demande plus rapide dans les réseaux de prestation intégrés, mais pas toujours une mise en œuvre plus simple. Les centres chirurgicaux ambulatoires, les cliniques et les cabinets médicaux restent moins pénétrés, car leur intensité énergétique est plus faible et les offres des éditeurs ont historiquement été conçues pour les grandes institutions. Les opérateurs de soins de longue durée et les centres médicaux universitaires présentent des schémas d'adoption différents : les soins de longue durée répondent aux cadres nationaux d'émissions, tandis que les centres universitaires associent la divulgation de durabilité aux priorités de recherche et de bénéfice communautaire. Le marché des logiciels de durabilité en santé continue de s'élargir à travers les utilisateurs finaux, mais la profondeur des plateformes et la rapidité d'approvisionnement restent les plus fortes là où l'échelle, la gouvernance et la pression de reporting convergent.

Analyse géographique

L'Amérique du Nord détenait une part de 37,64 % du marché en 2025, et cette avance reflète la combinaison la plus forte de pression réglementaire, de maturité numérique et de grands opérateurs de santé d'entreprise. La part du marché des logiciels de durabilité en informatique de santé en Amérique du Nord est restée la plus élevée, car la région dispose d'une base dense de systèmes de santé intégrés, de réseaux de prestation intégrés et de centres médicaux universitaires capables de prendre en charge le reporting et l'analytique à l'échelle de l'entreprise. Aux États-Unis, les attentes en matière de reporting des émissions, les engagements climatiques et la maturité des achats poussent les hôpitaux vers une gestion de la durabilité plus formelle soutenue par des logiciels. Les orientations du HHS sur la portée 3 et la planification plus large de la décarbonation soutiennent également le passage du reporting manuel à des systèmes de données plus structurés. Le Canada contribue également au marché des logiciels de durabilité en informatique de santé grâce à des modèles d'infrastructure intelligente, notamment le partenariat numérique hospitalier à long terme mis en avant à l'hôpital Cortellucci Vaughan.

L'Europe est façonnée par la réglementation en matière de reporting et les mandats d'efficacité des bâtiments, ce qui confère au marché des logiciels de durabilité en informatique de santé un profil structurellement guidé par les politiques. L'Allemagne se distingue, car les acteurs du secteur s'attendent à ce qu'une grande partie des hôpitaux soit soumise à des obligations de reporting en matière de durabilité, et DKTIG a établi un partenariat sur une plateforme logicielle de gestion de la durabilité axée sur le secteur, alignée sur les exigences CSRD et ESRS. Le Royaume-Uni progresse également grâce à la feuille de route vers le zéro émission nette du NHS et aux plans verts au niveau des établissements qui mettent davantage l'accent sur les systèmes de surveillance et de reporting énergétiques. L'Europe du Sud bénéficie de l'économie de la rénovation, comme l'a montré la mise à niveau des bâtiments de santé en Toscane, qui a tracé une voie pratique de l'investissement en automatisation aux économies d'énergie mesurables et à la réduction des émissions. L'Amérique du Sud reste à un stade précoce d'adoption, mais les grands groupes hospitaliers privés au Brésil et en Argentine sont le point d'entrée le plus probable à mesure que les marchés de capitaux externes accordent plus d'importance à la préparation ESG.

L'Asie-Pacifique devrait se développer à un CAGR de 23,17 % jusqu'en 2031, ce qui en fait la partie régionale à la croissance la plus rapide de la taille du marché des logiciels de durabilité en informatique de santé. La région bénéficie d'un mélange d'élan en matière de divulgation, d'investissement dans les hôpitaux numériques et de grandes organisations de santé qui renforcent leurs capacités de données d'entreprise. Le Japon offre un exemple visible, où Astellas a adopté IBM Envizi ESG Suite pour les travaux de divulgation liés à la CSRD et aux ESRS, et Fujitsu Japan a lancé un projet avec l'hôpital d'Osaka autour de l'intelligence artificielle générative et de la gestion hospitalière durable. L'Inde commence à manifester de l'intérêt à mesure que la numérisation des soins de santé progresse parallèlement à des engagements climatiques plus larges. Le Moyen-Orient et l'Afrique restent plus modestes en valeur actuelle, mais ils sont stratégiquement pertinents, car l'investissement dans l'infrastructure ESG augmente dans le cadre des agendas de transformation nationale, notamment en Arabie saoudite. Le marché des logiciels de durabilité en informatique de santé s'élargit donc géographiquement, avec l'Amérique du Nord en tête en termes d'échelle installée, l'Europe en termes de structure politique et l'Asie-Pacifique en termes de vitesse de croissance.

Paysage concurrentiel

Le marché des logiciels de durabilité en informatique de santé reste modérément fragmenté, avec de grands éditeurs de logiciels d'entreprise et des fournisseurs spécialisés en concurrence sur des atouts différents. IBM Corporation, SAP SE, Oracle Corporation et Microsoft Corporation bénéficient de relations installées dans les systèmes ERP, financiers, cloud et de chaîne d'approvisionnement utilisés par les groupes hospitaliers. Dans le marché des logiciels de durabilité en informatique de santé, la base installée réduit les frictions de changement, car les modules de durabilité peuvent être superposés aux plateformes que les systèmes de santé connaissent déjà. SAP a renforcé cette position lorsqu'il a été reconnu comme leader dans les applications de comptabilisation et de gestion du carbone, avec un accent sur son modèle intégré à l'ERP qui connecte les données financières, opérationnelles et de durabilité.

Les éditeurs spécialisés se concurrencent différemment dans le marché des logiciels de durabilité en informatique de santé, en se concentrant sur la profondeur des flux de travail plutôt que sur l'étendue de l'entreprise. Cority Software, EnergyCAP, EcoOnline, Intelex Technologies et FigBytes sont positionnés autour des modèles de reporting, de la gestion des factures de services publics, du support à la conformité environnementale et des fonctionnalités de chaîne d'approvisionnement de portée 3. Le lancement de Cortex AI par Cority en décembre 2025 en est un bon exemple, car il a introduit la numérisation des factures et d'autres outils d'automatisation qui répondent à la charge de capture manuelle des données à laquelle les petits opérateurs sont souvent confrontés. EnergyCAP a également maintenu sa visibilité dans la gestion des coûts et des services publics, ce qui convient aux hôpitaux qui rejoignent la catégorie par le contrôle de l'énergie avant que les programmes ESG plus larges ne mûrissent. Cela laisse de la place dans le segment sous-entreprise, où les centres ambulatoires et les cabinets médicaux s'appuient encore largement sur des tableurs et ne se sont pas encore regroupés autour d'un éditeur dominant.

Un troisième angle concurrentiel provient des entreprises d'automatisation des bâtiments qui s'étendent vers le marché des logiciels de durabilité en informatique de santé grâce à des capacités de données et de reporting liées verticalement. Johnson Controls, Schneider Electric et Honeywell peuvent connecter le comptage, les contrôles et les opérations des bâtiments plus directement avec les couches de reporting énergétique et carbone. Johnson Controls a montré cette voie de valeur à travers Children's of Alabama et l'hôpital Cortellucci Vaughan, où les systèmes de bâtiments numériques ont soutenu des économies mesurables et des résultats de durabilité plus larges. SAP a également renforcé sa position avec des agents d'intelligence artificielle de durabilité qui devraient réduire le temps de révision de conformité et accélérer l'analyse de scénarios, ce qui montre comment les grands éditeurs automatisent des tâches qui créaient autrefois une dépendance aux services. Le marché des logiciels de durabilité en informatique de santé dispose encore d'espaces ouverts, mais les positions concurrentielles les plus solides appartiennent désormais aux éditeurs capables de combiner un reporting prêt pour l'audit, une profondeur d'intégration et une moindre friction de mise en œuvre.

Leaders du secteur des logiciels de durabilité en informatique de santé

IBM Corporation

SAP SE

Microsoft Corporation

Oracle Corporation

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SAP SE a annoncé que sa nouvelle suite d'agents d'intelligence artificielle de durabilité sera disponible en version générale d'ici fin 2026. Les capacités bêta comprennent un agent d'optimisation de l'empreinte carbone qui réduit le temps de simulation de scénarios carbone d'une journée à 20 minutes, et un agent de préparation réglementaire en matière de durabilité qui réduit de plus de 50 % l'effort de cartographie de la matérialité CSRD vers le périmètre de reporting, avec une applicabilité directe aux grands systèmes hospitaliers gérant le reporting ESG multi-juridictionnel.

- Avril 2026 : IBM a lancé Envizi Emissions Calculations in Excel, un complément Excel qui intègre directement des calculs d'émissions standardisés alignés sur le Protocole GES dans les flux de travail de tableurs pour les équipes de durabilité qui commencent ou développent la comptabilisation des émissions de portée 3. Disponible via le Microsoft App Marketplace, l'outil abaisse la barrière à l'entrée pour les petits prestataires de soins de santé qui n'exploitent pas encore de plateformes de durabilité d'entreprise.

- Janvier 2026 : SAP SE et Fresenius ont annoncé un partenariat stratégique pour développer conjointement une plateforme de santé évolutive pour des opérations hospitalières connectées et pilotées par les données, les deux entreprises s'engageant à un investissement de plusieurs centaines de millions d'euros à moyen terme. La plateforme est ancrée dans SAP Business Data Cloud et SAP Business AI, et est conçue pour prendre en charge une gestion interopérable des données de santé alignée sur les normes HL7 FHIR.

- Décembre 2025 : Cority a lancé Cortex AI, une couche d'intelligence intégrée pour sa plateforme CorityOne, introduisant un agent de numérisation des factures de durabilité qui utilise l'intelligence artificielle pour extraire des données pertinentes pour les émissions des factures de services publics et les intégrer directement dans les calculs des émissions de carbone, éliminant ainsi une étape majeure de collecte manuelle des données pour les équipes de durabilité en santé.

Périmètre du rapport mondial sur le marché des logiciels de durabilité en informatique de santé

Les logiciels de durabilité en informatique de santé désignent une catégorie de solutions numériques conçues pour aider les organisations de santé, notamment les hôpitaux, les cliniques et les entreprises des sciences de la vie, à gérer leur impact environnemental. Ces plateformes optimisent l'infrastructure informatique, réduisent la consommation d'énergie, surveillent les émissions de carbone et assurent la conformité aux normes ESG. En intégrant les données de durabilité dans les flux de travail de santé tels que les dossiers de santé électroniques, les dispositifs médicaux et les centres de données, ces solutions permettent un reporting prêt pour l'audit, la conformité réglementaire et l'adoption d'opérations de santé durables sur le plan environnemental.

Le rapport sur les logiciels de durabilité en informatique de santé est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (gestion de l'optimisation de l'énergie et des services publics, comptabilisation et reporting des émissions de carbone, gestion des ressources environnementales (eau et déchets), gestion de la conformité ESG et réglementaire, et analytique de durabilité et évaluation comparative des performances), secteur d'utilisation final (hôpitaux, systèmes de santé et réseaux de prestation intégrés, centres chirurgicaux ambulatoires, cliniques et cabinets médicaux, établissements de soins de longue durée, centres médicaux universitaires et d'enseignement, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | |

| Services | Services de mise en œuvre et d'intégration |

| Services de support et de maintenance |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Gestion de l'optimisation de l'énergie et des services publics |

| Comptabilisation et reporting des émissions de carbone |

| Gestion des ressources environnementales (eau et déchets) |

| Gestion de la conformité ESG et réglementaire |

| Analytique de durabilité et évaluation comparative des performances |

| Hôpitaux (autonomes et multi-spécialités) |

| Systèmes de santé et réseaux de prestation intégrés |

| Centres chirurgicaux ambulatoires |

| Cliniques et cabinets médicaux |

| Établissements de soins de longue durée |

| Centres médicaux universitaires et d'enseignement |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | Services de mise en œuvre et d'intégration | |

| Services de support et de maintenance | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par application | Gestion de l'optimisation de l'énergie et des services publics | |

| Comptabilisation et reporting des émissions de carbone | ||

| Gestion des ressources environnementales (eau et déchets) | ||

| Gestion de la conformité ESG et réglementaire | ||

| Analytique de durabilité et évaluation comparative des performances | ||

| Par secteur d'utilisation final | Hôpitaux (autonomes et multi-spécialités) | |

| Systèmes de santé et réseaux de prestation intégrés | ||

| Centres chirurgicaux ambulatoires | ||

| Cliniques et cabinets médicaux | ||

| Établissements de soins de longue durée | ||

| Centres médicaux universitaires et d'enseignement | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du secteur des logiciels de durabilité en informatique de santé en 2026 ?

Le marché des logiciels de durabilité en informatique de santé s'élevait à 1,62 milliard USD en 2026 et devrait atteindre 4,25 milliards USD d'ici 2031 à un CAGR de 21,28 %.

Quels sont les facteurs qui stimulent l'adoption parmi les hôpitaux et les systèmes de santé ?

Les principaux moteurs sont les règles de reporting des émissions, les objectifs de zéro émission nette, la pression sur les coûts des services publics et l'utilisation plus large des systèmes de bâtiments numériques dans les campus hospitaliers.

Quel domaine d'application connaît la croissance la plus rapide ?

L'analytique de durabilité et l'évaluation comparative des performances est l'application à la croissance la plus rapide, avec un CAGR projeté de 24,11 % jusqu'en 2031.

Quel modèle de déploiement est le plus largement utilisé ?

Le déploiement basé sur le cloud était en tête avec une part de 72,92 % en 2025, tandis que le déploiement hybride croît plus rapidement à mesure que les organisations équilibrent l'échelle analytique avec les besoins de contrôle des données.

Quelles régions sont en tête et connaissent la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 37,64 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 23,17 % jusqu'en 2031.

Pourquoi les réseaux de prestation intégrés adoptent-ils plus rapidement que les prestataires autonomes ?

Les réseaux de prestation intégrés peuvent répartir les coûts de la plateforme sur de grands portefeuilles multi-sites et gérer les achats de manière centralisée, ce qui améliore le retour sur investissement et soutient le reporting d'entreprise.

Dernière mise à jour de la page le: