Taille et Part du Marché des Biocapteurs de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.51 Milliards de dollars |

| Taille du Marché (2031) | 34.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.67% CAGR |

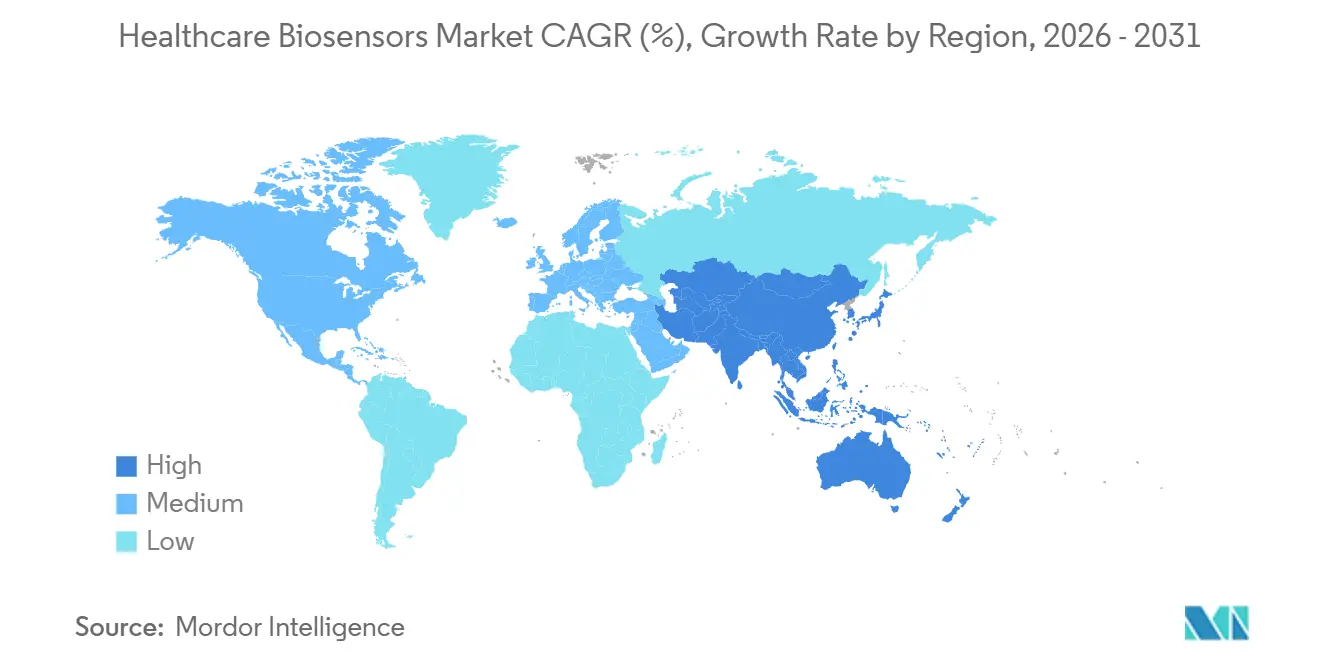

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Biocapteurs de Santé par Mordor Intelligence

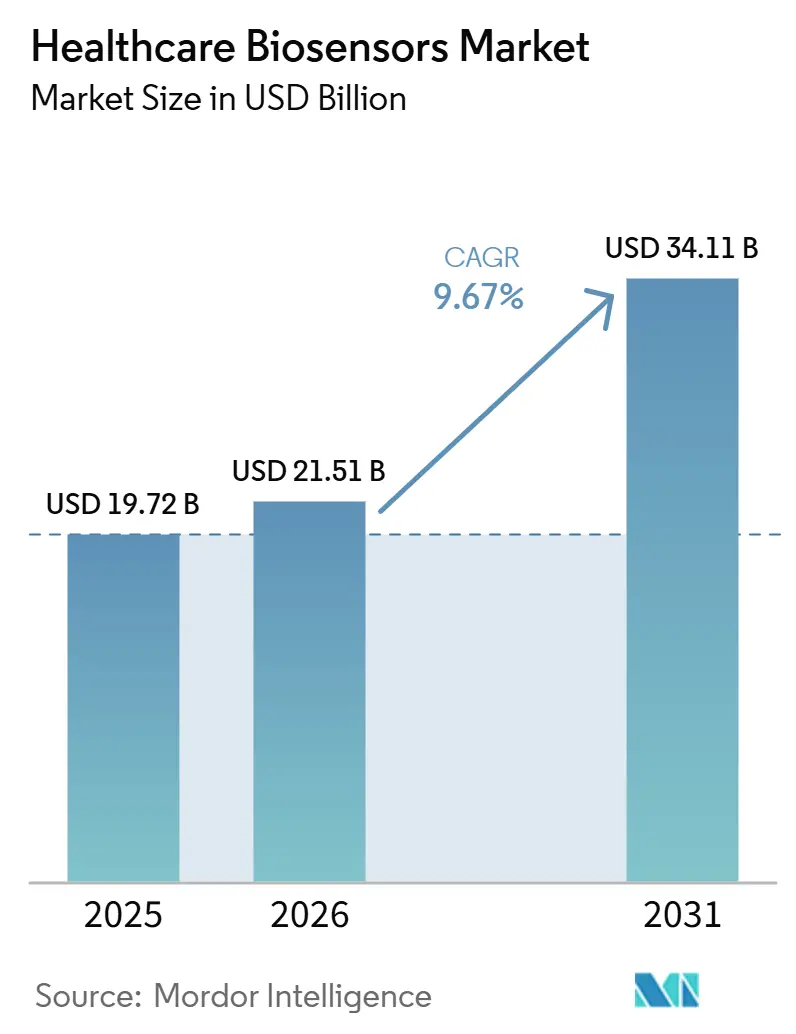

Le marché des biocapteurs de santé devrait progresser de 19,72 milliards USD en 2025 à 21,51 milliards USD en 2026, pour atteindre 34,11 milliards USD d'ici 2031, avec un CAGR de 9,67 % sur la période 2026-2031. Le marché des biocapteurs de santé est porté par un fardeau croissant des maladies chroniques, notamment le diabète et les pathologies cardiovasculaires, qui nécessitent un suivi continu et une réponse clinique plus rapide. La demande se déplace également vers des tests plus proches du patient, les pharmacies, les cliniques et les domiciles jouant un rôle plus important dans la surveillance de routine et la prise de décision rapide. Parallèlement, les fabricants de dispositifs élargissent la valeur de leurs produits grâce à la détection assistée par intelligence artificielle, à la détection multi-analytes et à des services de données récurrents qui étendent les revenus au-delà des ventes de matériel dans le marché des biocapteurs de santé. Le soutien au remboursement pour la télésurveillance des patients améliore le modèle économique pour l'adoption par les prestataires, tandis que des voies réglementaires plus strictes en Europe accroissent les exigences de conformité et favorisent les entreprises disposant d'une validation et d'une échelle plus solides. La concurrence reste donc active entre les grandes entreprises mondiales de technologie médicale dotées de plateformes cliniques étendues et les innovateurs de plus petite taille qui se concentrent sur les dispositifs portables, la miniaturisation et les modèles de surveillance pilotés par logiciel dans le marché des biocapteurs de santé.

Principaux Enseignements du Rapport

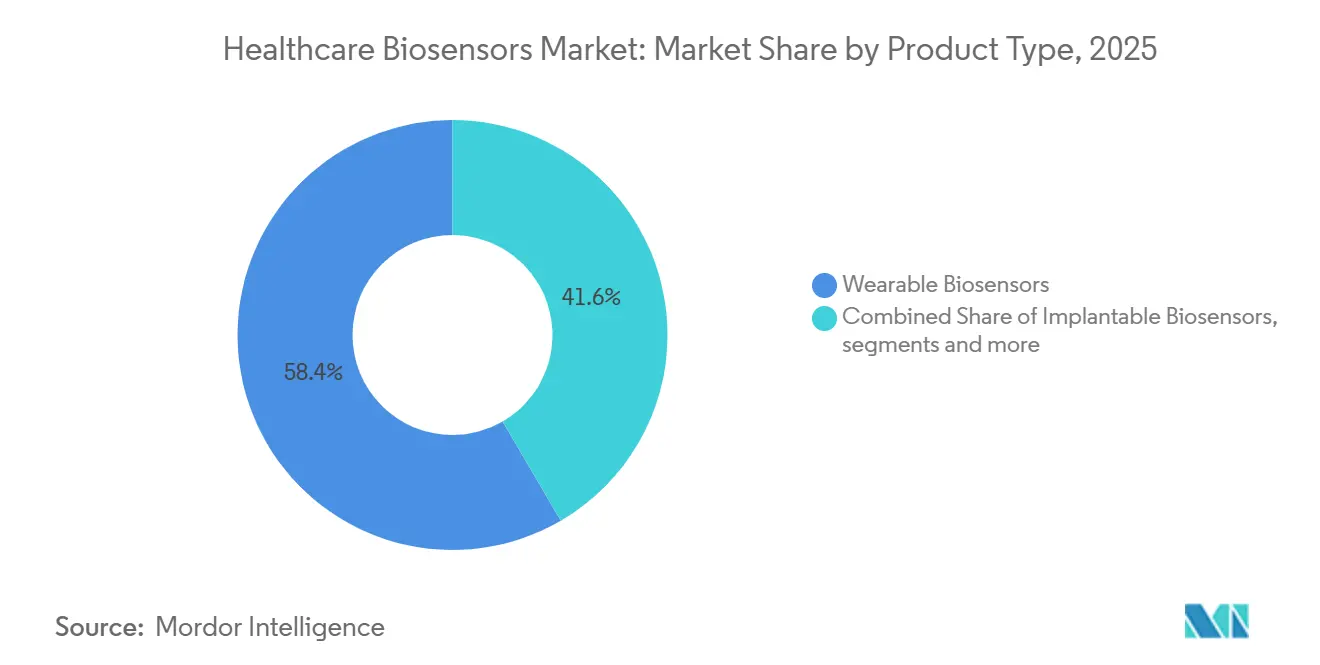

- Par type de produit, les biocapteurs portables ont dominé avec une part de revenus de 58,40 % en 2025, tandis que les biocapteurs de point de soins ont enregistré le CAGR projeté le plus élevé à 11,80 % jusqu'en 2031.

- Par technologie, les biocapteurs électrochimiques ont détenu une part de 61,70 % en 2025, tandis que les biocapteurs piézoélectriques devraient se développer à un CAGR de 12,40 % jusqu'en 2031.

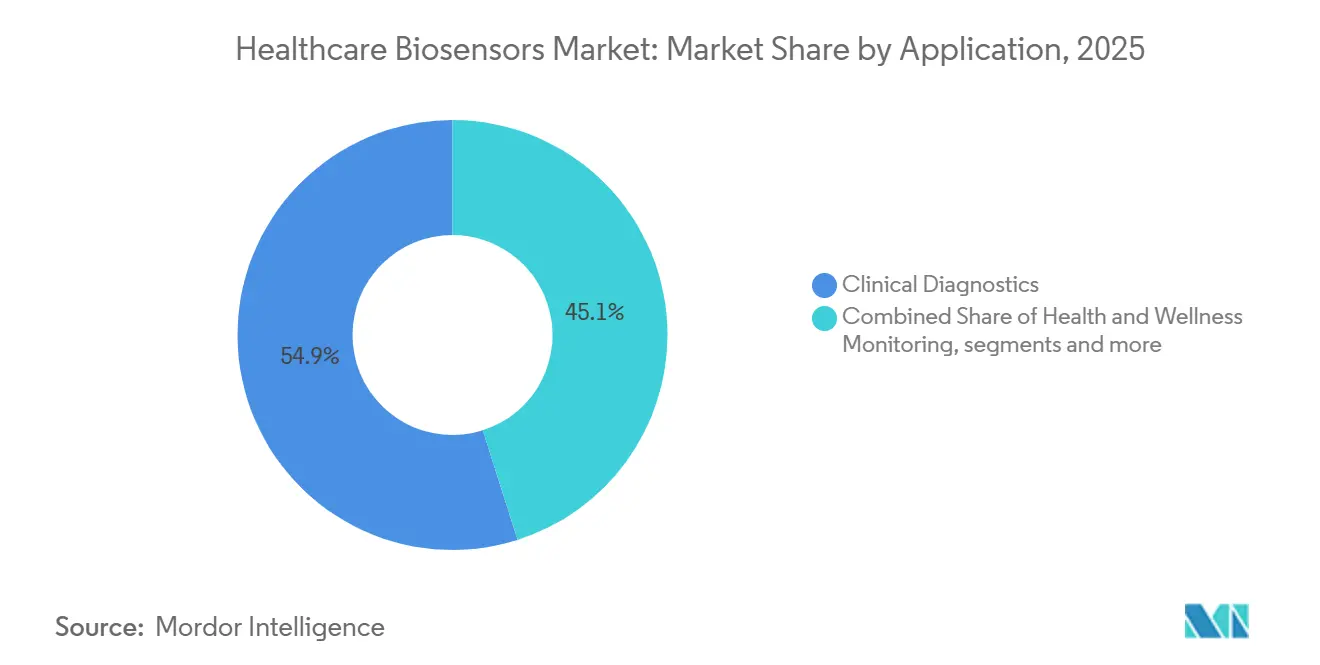

- Par application, les diagnostics cliniques ont représenté une part de 54,90 % en 2025, tandis que la gestion des maladies chroniques devrait progresser à un CAGR de 12,90 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capté une part de 48,20 % en 2025, tandis que les environnements de soins à domicile devraient croître à un CAGR de 11,60 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu une part de 42,50 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 12,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Biocapteurs de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante de Tests au Point de Soins et à Domicile | +2.5% | Mondiale, concentrée en Amérique du Nord, en APAC et dans certains marchés de l'UE | Court terme (≤ 2 ans) |

| Fardeau Croissant du Diabète et des Pathologies Cardiométaboliques | +2.2% | Mondiale, intensité la plus élevée en Amérique du Nord, au Moyen-Orient et en Afrique, et en APAC | Long terme (≥ 4 ans) |

| Miniaturisation, Intelligence Artificielle et Intégration de la Détection Multi-Analytes | +1.8% | Mondiale, avec un leadership en R&D en Amérique du Nord, au Japon et en Allemagne | Moyen terme (2-4 ans) |

| Expansion du Remboursement pour les Cas d'Usage de Télésurveillance | +1.2% | Amérique du Nord et UE, avec des retombées en Australie et en Corée du Sud | Court terme (≤ 2 ans) |

| Modèles de Services Liés aux Données, Pas Seulement la Vente de Dispositifs | +0.9% | Amérique du Nord, puis UE et principaux marchés APAC | Moyen terme (2-4 ans) |

| Avantage de la Validation Clinique pour la Biodétection Non Invasive | +0.8% | Mondiale, avec des avantages réglementaires concentrés en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Tests au Point de Soins et à Domicile

Le marché des biocapteurs de santé est façonné par un mouvement durable s'éloignant des laboratoires centraux vers les pharmacies, les cliniques et les domiciles des patients. Les systèmes de santé en Amérique du Nord et en Europe occidentale continuent de faire face à des pressions en matière de personnel et de capacité, ce qui soutient les modèles de tests qui placent des outils de diagnostic plus rapides plus près du patient. Le programme pilote TEMPO de la FDA, lancé en décembre 2025, soutient ce changement en permettant aux technologies de santé numérique éligibles pour les maladies chroniques d'entrer sur le marché sous discrétion d'application pendant que les données de performance en conditions réelles sont collectées.[1]U.S. Food and Drug Administration, "La FDA lance TEMPO, un programme pilote de santé numérique inédit pour élargir l'accès aux technologies pour les maladies chroniques," FDA, fda.govCe cadre abaisse les barrières pratiques à l'entrée pour les développeurs de biocapteurs ciblant les cas d'usage cardiométaboliques de moindre acuité. En conséquence, le marché des biocapteurs de santé offre un espace plus large aux fabricants de niveau intermédiaire qui ne disposent pas nécessairement des ressources requises pour les voies d'approbation les plus longues et les plus coûteuses.

Fardeau Croissant du Diabète et des Pathologies Cardiométaboliques

Le marché des biocapteurs de santé bénéficie d'une base de demande solide car le diabète et les pathologies cardiométaboliques nécessitent une surveillance régulière sur de longues périodes. L'Atlas du Diabète de la FID 2025 a rapporté que 589 millions d'adultes vivaient avec le diabète en 2024, et plus de 4 sur 10 ignoraient leur condition.[2]Fédération Internationale du Diabète, "Atlas du Diabète de la FID 11e Édition 2025," FID, idf.orgCette large population non diagnostiquée soutient la demande d'outils de dépistage et de gestion continue, notamment pour la surveillance de la glycémie et les soins à distance. Le rapport de suivi 2025 de l'OMS a également maintenu les maladies cardiovasculaires au centre de la mortalité par maladies non transmissibles, ce qui soutient l'utilisation continue des biocapteurs de biomarqueurs cardiaques dans les soins d'urgence et de routine. Le marché des biocapteurs de santé devrait donc voir une plus grande part de la croissance des volumes à long terme provenir des régions où la prévalence du diabète est élevée et où l'infrastructure de surveillance est encore en expansion.

Miniaturisation, Intelligence Artificielle et Intégration de la Détection Multi-Analytes

Le marché des biocapteurs de santé progresse à mesure que des conceptions de capteurs plus petites et des logiciels de support rendent les dispositifs plus utilisables en dehors des environnements cliniques contrôlés. Les matériaux flexibles, la fabrication MEMS et l'apprentissage automatique embarqué améliorent la fiabilité des formats portables et implantables. Des recherches publiées en 2026 ont mis en évidence que les biocapteurs piézoélectriques flexibles progressent dans les applications portables et implantables, tout en faisant encore face à des compromis entre flexibilité et sensibilité de détection.[3]J. Liang et autres, "Avancées dans les Piézoélectriques Flexibles pour les Dispositifs Médicaux Portables et Implantables," npj Flexible Electronics, nature.comL'intégration de l'intelligence artificielle traite également la dérive des capteurs en identifiant les changements de précision en temps réel et en guidant le recalibrage avec moins d'intervention de l'utilisateur. Cela élargit l'utilité clinique du marché des biocapteurs de santé car une meilleure stabilité du signal soutient des périodes de port plus longues et une plus grande confiance dans les environnements de soins à domicile.

Expansion du Remboursement pour les Cas d'Usage de Télésurveillance

Le marché des biocapteurs de santé bénéficie également de politiques de remboursement qui soutiennent désormais la télésurveillance de manière plus directe. Le CMS a élargi la couverture Medicare pour la surveillance continue de la glycémie aux patients sous insuline basale et à ceux présentant une hypoglycémie problématique, ce qui a élargi le bassin de patients éligibles aux États-Unis. Le barème des honoraires des médecins 2025 a confirmé que les prestataires peuvent percevoir entre 90 et 110 USD par patient et par mois grâce aux codes de facturation RPM courants, ce qui a rendu les programmes de biocapteurs plus pratiques pour les petits cabinets. Une règle proposée par le CMS en juillet 2025 a également évoqué un appel d'offres concurrentiel pour les taux de remboursement des MCG, ce qui pourrait peser sur les marges des fournisseurs mais améliorer l'accès des patients si les coûts à la charge du patient diminuent. L'Europe connaît un effet parallèle sur le marché des biocapteurs de santé, où les dépenses de conformité augmentent dans le cadre du RDIV et où les entreprises disposant d'une capacité réglementaire plus solide sont mieux placées pour maintenir leurs produits disponibles.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé de la Validation Clinique et de la Conformité en Cybersécurité | -1.2% | Mondiale, le plus aigu pour les dispositifs de classe C et D dans l'UE et les produits sur la voie PMA de la FDA aux États-Unis | Moyen terme (2-4 ans) |

| Classification Réglementaire Fragmentée entre les Voies des Dispositifs et de la Santé Numérique | -0.9% | Mondiale, notamment la divergence UE, États-Unis et APAC | Long terme (≥ 4 ans) |

| Dérive des Capteurs, Stabilité des Biorécepteurs et Charge de Calibrage | -0.7% | Mondiale, avec le plus grand impact opérationnel dans les environnements de soins à domicile et de surveillance des maladies chroniques | Moyen terme (2-4 ans) |

| Lacunes d'Interopérabilité entre les Capteurs, les Applications et les Flux de Travail des Payeurs | -0.5% | Amérique du Nord et UE, avec une pression émergente dans les marchés APAC et Moyen-Orient et Afrique en cours de numérisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Validation Clinique et de la Conformité en Cybersécurité

Le marché des biocapteurs de santé fait face à une pression accrue sur les coûts à mesure que les normes de validation deviennent plus exigeantes pour les dispositifs liés aux décisions thérapeutiques et aux parcours de soins automatisés. Les orientations 2025 de la FDA sur les fonctions logicielles des dispositifs activés par l'intelligence artificielle ont ajouté des exigences de documentation du cycle de vie pour les composants d'intelligence artificielle, ce qui étend le travail au-delà de la première approbation. Les produits implantables font face à un fardeau encore plus lourd car ils nécessitent souvent de longues périodes d'essai et des dossiers de preuves distincts selon les indications et les zones géographiques. Ces coûts supplémentaires rendent plus difficile pour les entreprises de taille moyenne de suivre le rythme par rapport aux groupes de technologie médicale diversifiés et aux startups bien financées. En conséquence, le marché des biocapteurs de santé devrait connaître davantage de pression à la consolidation lorsque les coûts de validation, de cybersécurité et de maintenance logicielle continuent d'augmenter conjointement.

Classification Réglementaire Fragmentée entre les Voies des Dispositifs et de la Santé Numérique

Le marché des biocapteurs de santé est également contraint par le fait que les dispositifs médicaux, les diagnostics in vitro et les outils de santé numérique ne suivent pas des voies de classification identiques dans les principales régions. Un produit qui correspond à une voie aux États-Unis peut nécessiter un dossier de preuves différent ou un processus d'organisme notifié en Europe. Ce décalage ralentit le déploiement international et augmente le coût d'entrée sur plusieurs marchés simultanément. Il crée également un avantage pour les grandes entreprises qui peuvent gérer des voies réglementaires distinctes sans retarder leurs plans de lancement. Cela signifie que le marché des biocapteurs de santé pourrait continuer à récompenser l'échelle et la spécialisation réglementaire même lorsque l'innovation produit est forte chez les développeurs de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : les Dispositifs Portables Ancrent les Revenus Tandis que le Point de Soins s'Accélère

Les biocapteurs portables ont détenu 58,40 % du marché des biocapteurs de santé en 2025, ce qui en a fait la plus grande catégorie de produits par revenus. Leur avance reflète une forte adoption dans la surveillance continue de la glycémie, la surveillance du rythme cardiaque et le suivi de la saturation en oxygène, ainsi qu'un plus grand confort pour une utilisation quotidienne répétée. Le marché des biocapteurs de santé a favorisé ces formats car les cliniciens et les patients apprécient tous deux les données continues et non intrusives par rapport aux tests ponctuels périodiques. Cette préférence a soutenu une demande régulière pour les formats de surveillance portés au poignet, sous forme de patch et d'autres formats portés sur le corps dans les environnements de soins aigus et chroniques.

Les biocapteurs de point de soins devraient croître à un CAGR de 11,80 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide dans le marché des biocapteurs de santé. Leur croissance est liée à l'expansion des soins primaires, aux diagnostics en pharmacie et à l'utilisation continue des tests rapides en dehors des grands laboratoires hospitaliers. Les biocapteurs implantables gagnent également en pertinence car le CMS a ajouté les codes HCPCS G0564 et G0565 en 2025 pour les capteurs de glucose interstitiel implantables de 365 jours. Les biocapteurs de paillasse et de laboratoire croissent plus lentement, tandis que les dispositifs à usage domestique restent étroitement liés à la couverture des payeurs et à la disponibilité de flux de surveillance simples.

Par Technologie : Le Leadership Électrochimique Rencontre l'Expansion Piézoélectrique

Les biocapteurs électrochimiques ont conservé une part de 61,70 % en 2025, ce qui les a maintenus au cœur du secteur des biocapteurs de santé et du marché des biocapteurs de santé au sens large. Leur position repose sur une fabrication mature, de larges preuves cliniques et une utilisation établie dans les tests de glycémie, les dosages de troponine cardiaque et les diagnostics des maladies infectieuses. Des recherches publiées en 2025 ont montré que les biocapteurs électrochimiques intégrant l'intelligence artificielle évoluent vers des diagnostics autonomes portables avec une capacité multiplexée. Cela étend leur pertinence au-delà des analytes traditionnels et soutient une force de volume continue dans les tests institutionnels et décentralisés.

Les biocapteurs piézoélectriques devraient croître à un CAGR de 12,40 % jusqu'en 2031, ce qui en fait la technologie à la croissance la plus rapide dans le marché des biocapteurs de santé. Leur attrait vient de la détection sans marqueur basée sur la masse, qui soutient la détection des agents pathogènes et le dépistage des biomarqueurs du cancer sans le même besoin de réactifs électroactifs. Une revue de 2025 a documenté l'expansion des applications de diagnostic médical pour les chimiosenseurs et biocapteurs piézoélectriques dans les tests du cancer et des maladies infectieuses. Les plateformes optiques, thermiques et nanomécaniques restent plus petites, tandis que les exigences de conformité pour les dispositifs de soins à domicile continuent de façonner les choix de conception dans le secteur des biocapteurs de santé.

Par Application : Les Diagnostics Cliniques Détiennent la Plus Grande Base Tandis que la Gestion des Maladies Chroniques Croît Plus Vite

Les diagnostics cliniques ont représenté 54,90 % de la taille du marché des biocapteurs de santé en 2025, ce qui en a fait le principal domaine d'application. Cette demande provenait de la surveillance de la glycémie, des dosages de marqueurs cardiaques, des tests rapides pour les maladies infectieuses et des diagnostics de grossesse qui restent largement utilisés dans les hôpitaux et les environnements ambulatoires. Le marché des biocapteurs de santé continue donc de s'étendre vers des indications qui dépendaient auparavant de méthodes de test plus invasives ou moins accessibles.

La gestion des maladies chroniques devrait croître à un CAGR de 12,90 % jusqu'en 2031 dans le marché des biocapteurs de santé. La croissance est soutenue par la population diabétique croissante, la diffusion des plateformes MCG et les modèles de soins qui récompensent la surveillance continue plutôt que l'intervention épisodique. La surveillance de la santé et du bien-être est également en croissance, bien que les diagnostics cliniques et la gestion des maladies chroniques représentent toujours le principal centre de revenus du marché des biocapteurs de santé.

Par Utilisateur Final : Les Hôpitaux Dominent les Revenus Tandis que les Soins à Domicile Modifient le Schéma de Croissance

Les hôpitaux et cliniques ont détenu 48,20 % de la part du marché des biocapteurs de santé en 2025, ce qui en a fait le plus grand groupe d'utilisateurs finaux par revenus. Leur avance provenait des achats centralisés, des exigences de précision plus strictes et de l'utilisation des biocapteurs en soins intensifs, en soins d'urgence et en surveillance chirurgicale. Le marché des biocapteurs de santé s'appuie toujours sur les hôpitaux comme principal canal pour les dispositifs de qualité clinique à plus haute valeur. Les grands réseaux de prestataires accordent également plus d'importance au coût total de possession, au support de service et à l'intégration avec les systèmes de dossiers existants lors de la sélection des fournisseurs.

Les environnements de soins à domicile devraient croître à un CAGR de 11,60 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide dans le marché des biocapteurs de santé. Le remboursement CMS pour la télésurveillance des patients favorise ce changement car les cliniciens peuvent désormais soutenir l'utilisation de biocapteurs à domicile grâce à un modèle de paiement récurrent. Les laboratoires de diagnostic restent stables car ils ajoutent des offres combinant capteurs et logiciels, tandis que les établissements de recherche, les entreprises pharmaceutiques et les programmes de santé militaires restent des utilisateurs plus petits mais actifs. Le schéma des utilisateurs finaux montre que le secteur des biocapteurs de santé évolue vers une surveillance plus distribuée sans supprimer le rôle central de l'hôpital dans les applications à haute acuité.

Analyse Géographique

L'Amérique du Nord a détenu une part de 42,50 % en 2025, ce qui en a fait le plus grand contributeur régional au marché des biocapteurs de santé. La région bénéficie d'une utilisation élevée des MCG, d'un cadre développé de télésurveillance des patients et d'un fort soutien de l'assurance privée pour les dispositifs de surveillance continue. Le marché des biocapteurs de santé bénéficie également de la concentration des activités de recherche et de développement de produits en Amérique du Nord dans les principaux centres d'innovation américains. Le Canada et le Mexique restent plus petits, mais l'expansion de la couverture et un soutien plus fort des programmes de santé élargissent la base régionale.

L'Europe était le deuxième bloc régional en importance dans le marché des biocapteurs de santé, mais elle opère dans un environnement réglementaire plus complexe. L'Allemagne et le Royaume-Uni restent les principaux pôles de revenus, tandis que l'Europe sert également de marché de lancement précoce pour des produits différenciés tels que le Libre Duo d'Abbott et l'Elecsys pTau217 de Roche. Cela signifie que le marché des biocapteurs de santé en Europe combine une forte demande clinique avec des barrières réglementaires plus élevées qui peuvent favoriser les fabricants mieux préparés.

L'Asie-Pacifique devrait croître à un CAGR de 12,30 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide dans le marché des biocapteurs de santé. La Chine reste le plus grand marché national en APAC, et le FreeStyle Libre d'Abbott détient une part de 35 % du segment MCG en Chine, tandis que Sinocare est référencé dans 15 plans d'assurance provinciaux. Le marché des biocapteurs de santé en Asie-Pacifique est soutenu par la large base de gestion du diabète en Chine et par la capacité croissante de fabrication de dispositifs en Inde. Le Japon apporte également un élan grâce à sa solide base technologique en matière de santé. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus petits, mais les dépenses d'infrastructure améliorent le cas pour des produits de point de soins abordables et de dépistage communautaire.

Paysage Concurrentiel

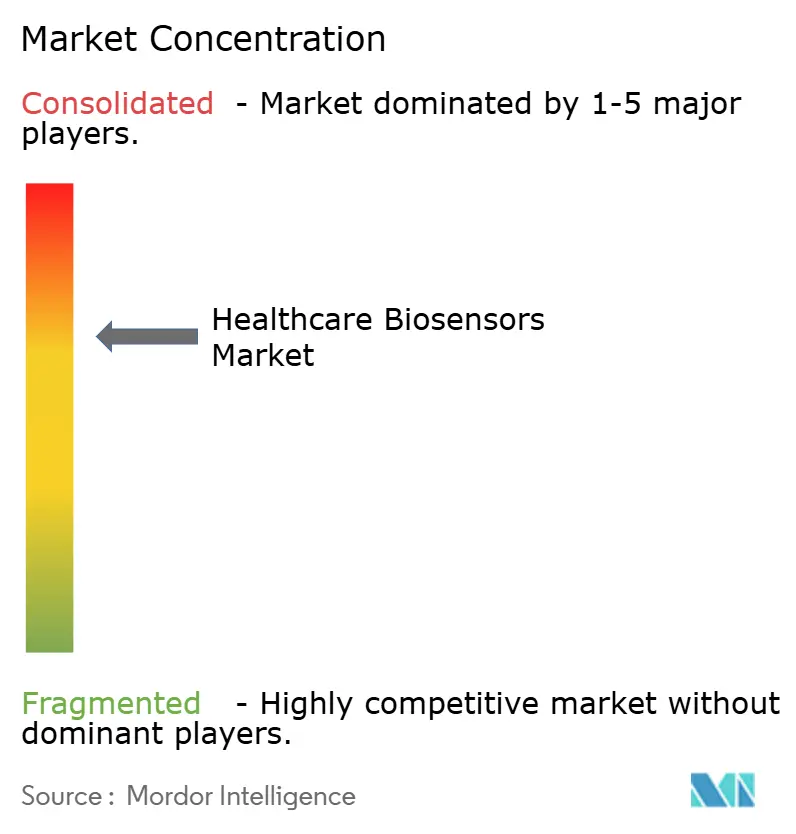

Le marché des biocapteurs de santé est modérément concentré au sommet, Abbott, Dexcom, Medtronic, Roche et Siemens Healthineers représentant une large part des revenus cliniques mondiaux de qualité, tandis que le secteur reste fragmenté en dessous de ce niveau de tête. Le principal schéma concurrentiel en 2026 est la profondeur de la plateforme plutôt que le seul matériel de capteur. Les fournisseurs cherchent à relier les capteurs, les systèmes de dosage, les outils d'analyse et de reporting clinique en un seul flux de travail difficile à remplacer une fois installé. Le marché des biocapteurs de santé récompense donc les entreprises capables de combiner preuves cliniques, portée manufacturière et continuité logicielle.

Un deuxième thème concurrentiel dans le marché des biocapteurs de santé est la poussée vers de nouvelles catégories de diagnostic où la détection de biomarqueurs a encore une pénétration commerciale limitée. L'autorisation MiniMed Go Smart MDI de Medtronic en janvier 2026 en est un autre exemple car elle a renforcé une configuration de surveillance connectée et de gestion de l'insuline qui peut maintenir les utilisateurs dans un seul flux de travail clinique. Cela maintient les coûts de changement plus élevés et augmente la valeur de la continuité des données, de la familiarité des prestataires et de l'alignement avec les payeurs.

L'espace blanc dans le marché des biocapteurs de santé reste le plus fort dans la détection multiplexée, les implantables non diabétiques et l'interprétation du signal pilotée par l'intelligence artificielle. Les plateformes multiplexées ont encore une promesse claire en laboratoire, mais l'utilisation commerciale à grande échelle reste limitée dans les environnements de soins de routine. Les implantables non diabétiques ont également moins d'entrants commerciaux malgré les preuves qu'une surveillance de plus longue durée pourrait soutenir les cas d'usage cardiaques et périopératoires. La correction de dérive et l'interprétation du signal basées sur l'intelligence artificielle deviennent plus importantes car elles améliorent la fiabilité à long terme et aident les fournisseurs à se différencier lorsque les performances de base des capteurs commencent à converger. Pour cette raison, le marché des biocapteurs de santé laisse encore de la place aux nouvelles entreprises capables de résoudre des problèmes pratiques en matière de précision, de durée de port et d'intégration dans les soins plutôt que de simplement introduire un nouveau facteur de forme.

Leaders du Secteur des Biocapteurs de Santé

-

Abbott Laboratories

-

DexCom, Inc.

-

F. Hoffmann-La Roche Ltd

-

Medtronic plc

-

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Roche a reçu le marquage CE pour l'Elecsys pTau217, le premier test biocapteur sanguin validé pour la pathologie amyloïde en tant qu'indicateur de la maladie d'Alzheimer, développé avec Eli Lilly. Le test utilise les mêmes seuils dans les environnements de soins primaires et secondaires, permettant un déploiement large des cliniques communautaires aux centres tertiaires.

- Mai 2026 : MiniMed a annoncé des plans de collaboration avec Abbott sur des capteurs doubles glucose-cétone conçus pour s'intégrer à ses systèmes de dosage intelligent, élargissant une relation d'approvisionnement MCG existante avec Abbott. MiniMed a annoncé l'expansion lors de son premier appel aux résultats depuis son introduction en bourse en mars 2026, signalant un investissement continu dans la plateforme de détection multi-analytes.

- Mars 2026 : MiniMed a reçu le marquage CE pour le système MiniMed 780G intégré au capteur Instinct d'Abbott, élargissant l'option de délivrance d'insuline en boucle fermée aux marchés européens avec un lancement commercial prévu pour l'été 2026.

Portée du Rapport sur le Marché Mondial des Biocapteurs de Santé

Selon la portée du rapport, le marché des biocapteurs de santé désigne le secteur mondial axé sur le développement, la fabrication et la commercialisation de dispositifs biocapteurs qui utilisent des éléments de reconnaissance biologique et des transducteurs pour détecter, mesurer et surveiller des paramètres physiologiques ou biochimiques pour des applications de santé. Ces biocapteurs sont largement utilisés dans le diagnostic des maladies, la surveillance de la glycémie, la surveillance des patients, les tests au point de soins et la gestion personnalisée de la santé.

Le marché des biocapteurs de santé est segmenté par type de produit, technologie, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en biocapteurs portables, biocapteurs implantables, biocapteurs de point de soins, biocapteurs de paillasse/laboratoire et biocapteurs à usage domestique. Par application, le marché est segmenté en diagnostics cliniques, surveillance de la santé et du bien-être, gestion des maladies chroniques / surveillance thérapeutique et autres applications. L'application de diagnostic clinique est en outre segmentée en surveillance de la glycémie, tests des maladies infectieuses, tests des marqueurs cardiaques, tests de grossesse et de fertilité et autres diagnostics cliniques. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, environnements de soins à domicile, laboratoires de diagnostic et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Biocapteurs Portables |

| Biocapteurs Implantables |

| Biocapteurs de Point de Soins |

| Biocapteurs de Paillasse/Laboratoire |

| Biocapteurs à Usage Domestique |

| Biocapteurs Électrochimiques |

| Biocapteurs Optiques |

| Biocapteurs Piézoélectriques |

| Biocapteurs Thermiques |

| Biocapteurs Nanomécaniques |

| Diagnostics Cliniques | Surveillance de la Glycémie |

| Tests des Maladies Infectieuses | |

| Tests des Marqueurs Cardiaques | |

| Tests de Grossesse et de Fertilité | |

| Autres Diagnostics Cliniques | |

| Surveillance de la Santé et du Bien-être | |

| Gestion des Maladies Chroniques / Surveillance Thérapeutique | |

| Autres Applications |

| Hôpitaux et Cliniques |

| Environnements de Soins à Domicile |

| Laboratoires de Diagnostic |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Biocapteurs Portables | |

| Biocapteurs Implantables | ||

| Biocapteurs de Point de Soins | ||

| Biocapteurs de Paillasse/Laboratoire | ||

| Biocapteurs à Usage Domestique | ||

| Par Technologie | Biocapteurs Électrochimiques | |

| Biocapteurs Optiques | ||

| Biocapteurs Piézoélectriques | ||

| Biocapteurs Thermiques | ||

| Biocapteurs Nanomécaniques | ||

| Par Application | Diagnostics Cliniques | Surveillance de la Glycémie |

| Tests des Maladies Infectieuses | ||

| Tests des Marqueurs Cardiaques | ||

| Tests de Grossesse et de Fertilité | ||

| Autres Diagnostics Cliniques | ||

| Surveillance de la Santé et du Bien-être | ||

| Gestion des Maladies Chroniques / Surveillance Thérapeutique | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Environnements de Soins à Domicile | ||

| Laboratoires de Diagnostic | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des biocapteurs de santé d'ici 2031 ?

Le marché des biocapteurs de santé devrait atteindre 34,11 milliards USD d'ici 2031, passant de 19,72 milliards USD en 2025 à 21,51 milliards USD en 2026, avec un CAGR de 9,67 %.

Quelle catégorie de produits génère le plus de revenus ?

Les biocapteurs portables ont dominé avec une part de 58,40 % en 2025 car ils permettent une surveillance continue et non intrusive de la glycémie, du rythme cardiaque et de la saturation en oxygène.

Quel domaine d'application connaît la croissance la plus rapide ?

La gestion des maladies chroniques devrait croître à un CAGR de 12,90 % jusqu'en 2031, soutenue par la prévalence du diabète, l'expansion des MCG et les modèles de soins continus.

Quelle région domine actuellement la demande mondiale ?

L'Amérique du Nord a détenu une part de 42,50 % en 2025 en raison d'une utilisation élevée des MCG, du soutien au remboursement et d'une forte activité de développement de produits.

Dernière mise à jour de la page le: