Taille et Part du Marché de l'Assurance Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

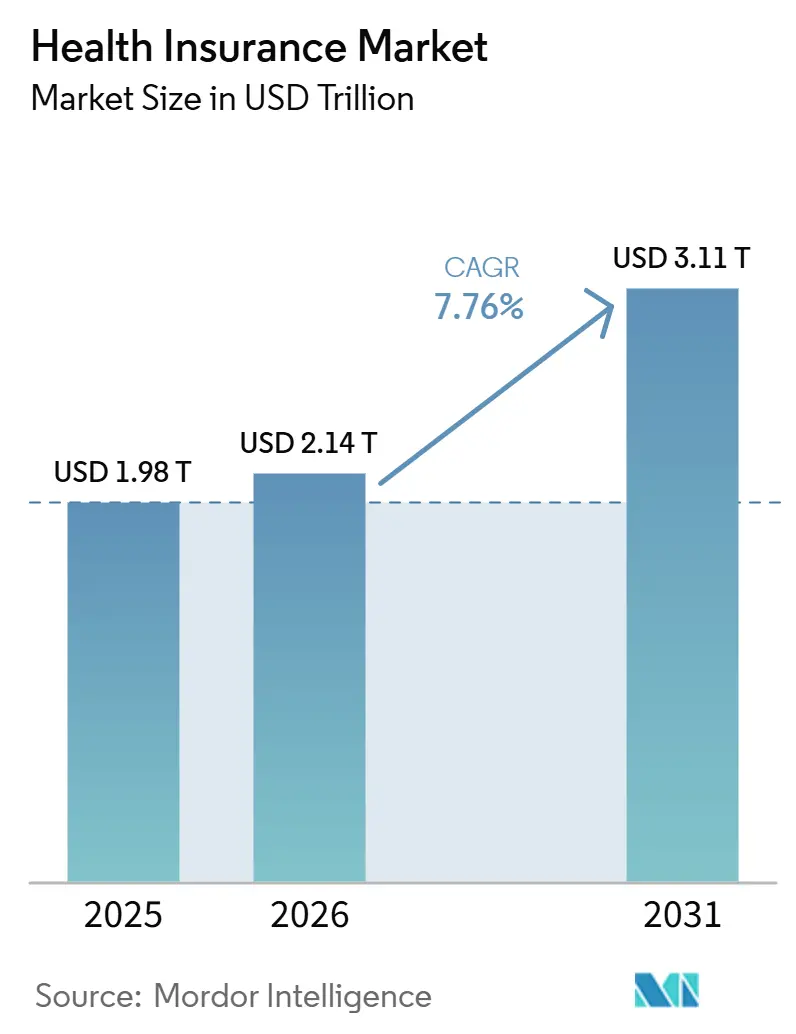

| Taille du Marché (2026) | 2.14 Trillions de dollars américains |

| Taille du Marché (2031) | 3.11 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Santé par Mordor Intelligence

La taille du Marché de l'Assurance Santé était évaluée à 1,98 billion USD en 2025 et devrait croître de 2,14 billions USD en 2026 pour atteindre 3,11 billions USD d'ici 2031, à un CAGR de 7,76 % durant la période de prévision (2026-2031).

Le marché de l'assurance santé continue de se développer parce que les systèmes de santé publics de nombreux pays font face à des contraintes de financement, poussant les particuliers, les employeurs et les gouvernements vers une couverture privée pour combler les lacunes d'accès. Les coûts médicaux restent élevés, ce qui soutient la croissance des primes même si les assureurs subissent des pressions sur les dépenses de sinistres et les marges opérationnelles. Le marché de l'assurance santé bénéficie également du rôle stable de la couverture sponsorisée par les employeurs, qui ancre toujours de larges réserves de primes dans les économies développées, tandis que les modèles d'achat direct élargissent l'accès dans les marchés émergents. L'inscription numérique, l'automatisation des sinistres et la distribution intégrée transforment la façon dont les assureurs se font concurrence, notamment dans les zones où le taux de pénétration de la couverture reste faible et où les modèles en libre-service peuvent réduire les coûts d'acquisition. La pression sur l'accessibilité financière reste le principal frein à la croissance du marché de l'assurance santé, car les hausses de primes peuvent affaiblir l'adhésion parmi les consommateurs à revenus plus faibles et les jeunes, notamment dans les plans individuels non subventionnés.

Principaux Enseignements du Rapport

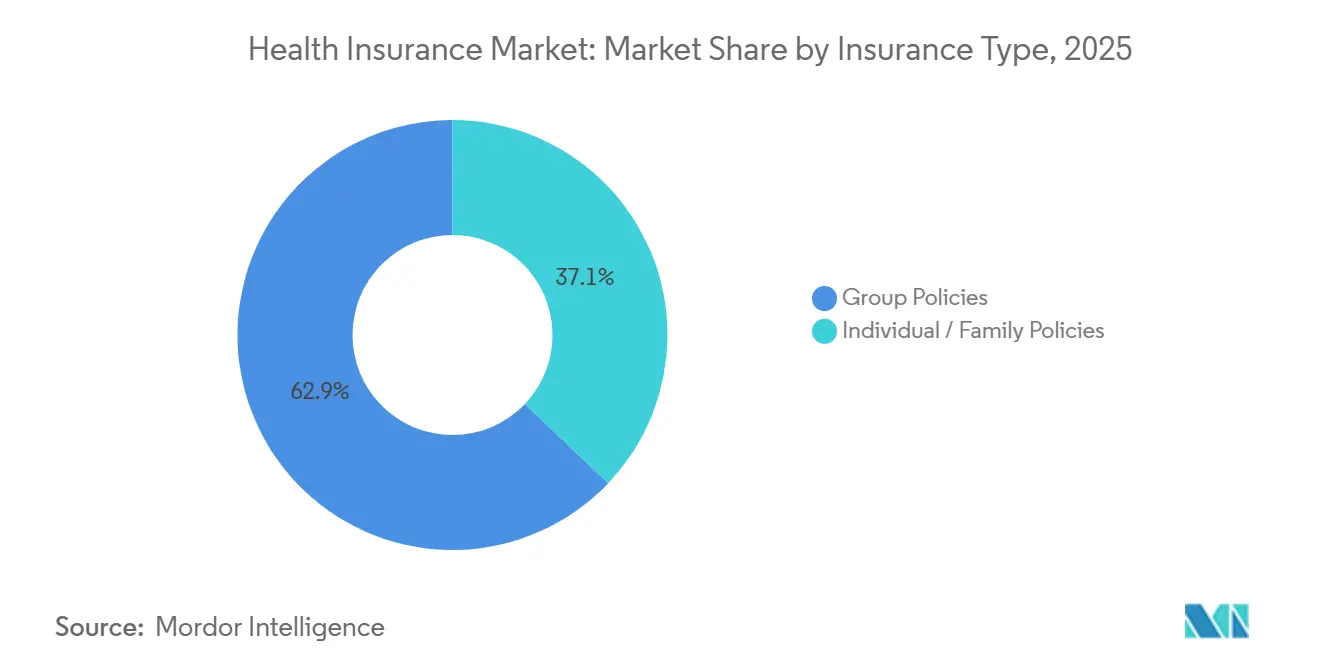

- Par type d'assurance, les polices collectives représentaient 62,9 % de la part du marché de l'assurance santé en 2025, tandis que les polices individuelles et familiales devraient croître à un CAGR de 9,1 % jusqu'en 2031.

- Par type de régime, l'assurance maladie volontaire représentait 86,7 % de la part du marché de l'assurance santé en 2025, et devrait croître à un CAGR de 8,2 % jusqu'en 2031.

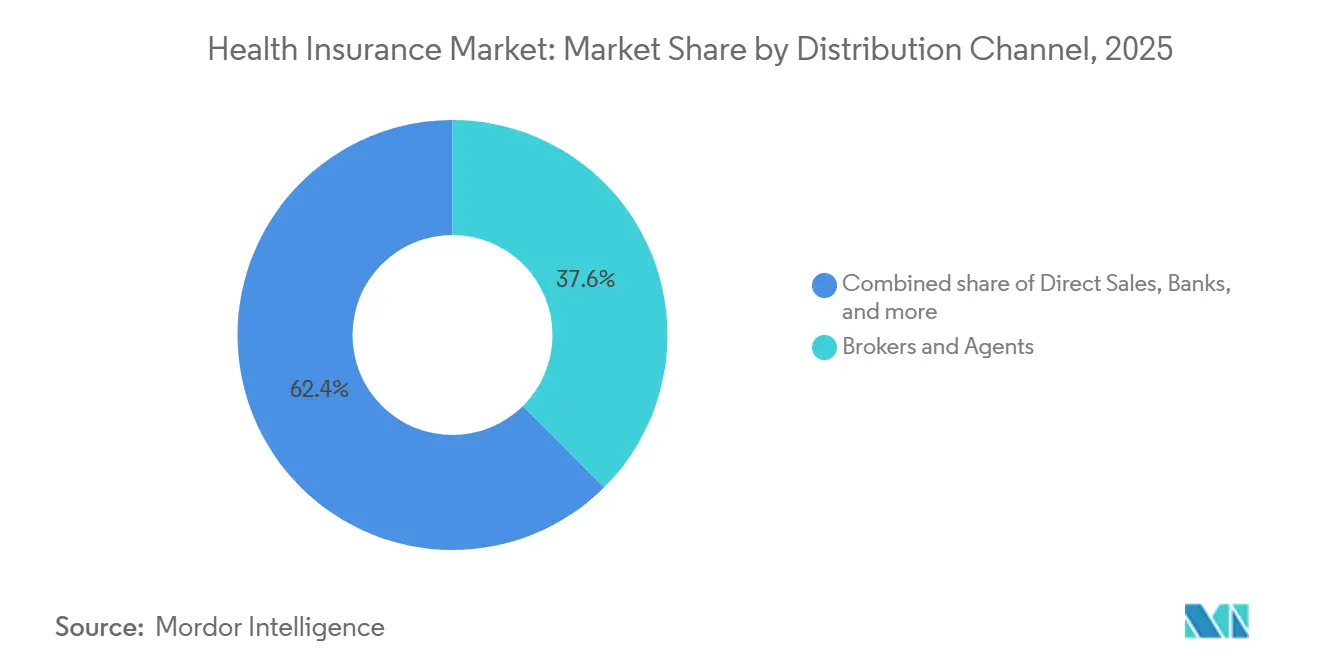

- Par canal de distribution, les courtiers et agents représentaient 37,6 % de la part du marché de l'assurance santé en 2025, tandis que les plateformes en ligne devraient croître à un CAGR de 13,7 % jusqu'en 2031.

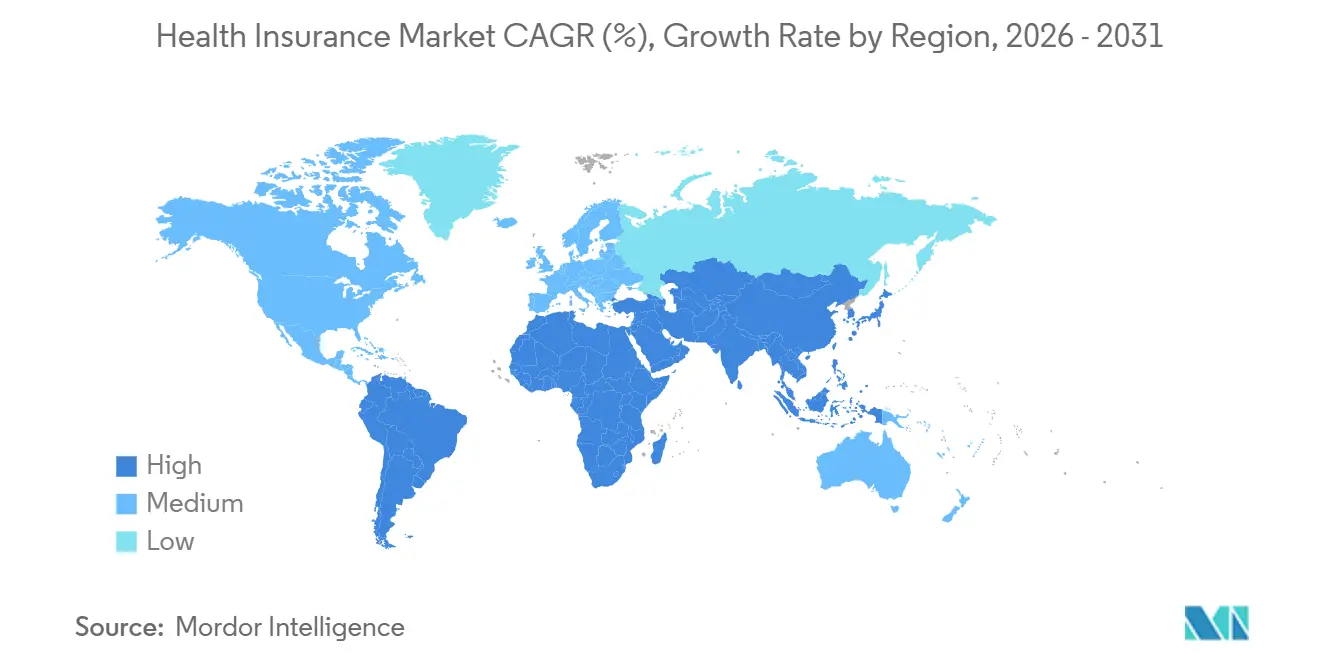

- Par géographie, l'Amérique du Nord détenait 54,4 % de la part du marché de l'assurance santé en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Couverture Sponsorisée par les Employeurs | +1.2% | Mondial, concentré en Amérique du Nord et dans les corridors d'entreprises de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'Automatisation des Sinistres | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Croissance de la Prévalence des Maladies Chroniques | +1.4% | Mondial, prononcé en Amérique du Nord, en Asie du Sud et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Expansion Réglementaire de la Couverture | +1.1% | Mandats du GCC, programmes gouvernementaux d'Asie-Pacifique et harmonisation de l'UE | Moyen terme (2-4 ans) |

| Hausse de l'Inflation des Coûts Ambulatoires | +0.8% | Mondial, avec un effet plus prononcé en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Partenariats de Distribution Intégrée | +0.7% | Asie-Pacifique, Asie du Sud-Est, Afrique de l'Est et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Couverture Sponsorisée par les Employeurs

La couverture sponsorisée par les employeurs reste l'un des soutiens les plus solides du marché de l'assurance santé, car elle donne aux assureurs accès à de larges réserves de primes récurrentes et à des cycles de renouvellement stables. Le Business Group on Health a rapporté que les employeurs prévoyaient une tendance médiane des coûts de santé de 9 % pour 2026, ramenée à 7,6 % après des modifications de la conception des avantages sociaux, indiquant que les employeurs gèrent activement les avantages sociaux en matière de santé plutôt que d'absorber des coûts plus élevés sans intervention[1]Business Group on Health, "2026 Employer Health Care Strategy Survey Executive Summary," Business Group on Health, businessgrouphealth.org. KFF a rapporté en mars 2025 que l'assurance maladie sponsorisée par les employeurs couvrait 165,6 millions de personnes de moins de 65 ans, ce qui confirme l'échelle continue de ce canal aux États-Unis. KFF a également mis en évidence un large écart d'accès : seulement 60 % des travailleurs moins bien rémunérés étaient employés par des entreprises proposant un plan, contre plus de 80 % des travailleurs mieux rémunérés, laissant de la place aux produits complémentaires et volontaires pour répondre à la demande non satisfaite. Sur le marché de l'assurance santé, les assureurs capables de soutenir les employeurs autofinancés avec un accès aux données, une intégration pharmaceutique et des résultats mesurables sont mieux positionnés pour conserver les comptes collectifs à mesure que les décisions en matière d'avantages sociaux deviennent plus sensibles aux coûts.

Adoption de l'Automatisation des Sinistres

L'automatisation des sinistres est devenue une exigence pratique sur le marché de l'assurance santé, car les assureurs ont besoin simultanément d'approbations plus rapides, de coûts de traitement réduits et de contrôles anti-fraude renforcés. En juin 2025, plus de 60 grands assureurs se sont engagés à fournir des réponses en temps réel pour au moins 80 % des approbations d'autorisation préalable d'ici janvier 2026, ce qui a lié l'automatisation plus étroitement aux normes opérationnelles et aux attentes des clients[2]The Fix Prior Authorization Coalition, "Insurers Pledge to Improve Prior Authorization," Fix Prior Auth, fixpriorauth.org. L'analyse de Health Affairs publiée en 2025 a également montré que l'utilisation plus large de l'IA dans la révision de l'utilisation pose un second défi, car les biais algorithmiques et la fraude adversariale façonneront la manière dont les régulateurs évaluent les systèmes de décision automatisés. Cela signifie que l'automatisation n'est plus seulement un outil d'efficacité, car elle affecte désormais la conformité, la qualité de la révision médicale et la crédibilité des assureurs. Sur le marché de l'assurance santé, les assureurs qui combinent l'automatisation avec la supervision des cliniciens et des pistes d'audit claires sont susceptibles de concurrencer plus efficacement que les entreprises qui s'appuient sur des flux de travail manuels ou des algorithmes opaques.

Croissance de la Prévalence des Maladies Chroniques

Les maladies chroniques restent un moteur fondamental de la demande sur le marché de l'assurance santé, car elles maintiennent l'utilisation des sinistres à un niveau élevé et rendent la couverture à long terme plus nécessaire pour les employeurs et les ménages. Le CDC a déclaré que les maladies chroniques et les troubles de santé mentale représentent 90 % des 5,3 billions USD de dépenses annuelles de santé aux États-Unis, ce qui montre à quel point ces conditions façonnent les structures de coûts des assureurs[3]Centers for Disease Control and Prevention, "Fast Facts, Health and Economic Costs of Chronic Conditions," CDC, cdc.gov. Une analyse FAIR Health de 2025, rapportée en février 2026, a révélé que 57,5 % des patients assurés commercialement présentaient au moins 1 maladie chronique en 2024, tandis que 11,5 % en avaient 2 et 9,1 % en avaient 3 ou plus. Cette concentration de maladies chroniques augmente l'intensité des sinistres et accroît la valeur des assureurs capables de gérer la charge de morbidité plutôt que de simplement rembourser les traitements. Sur le marché de l'assurance santé, la capacité de gestion des soins devient un facteur de différenciation de plus en plus important, car les employeurs et les autres acheteurs accordent davantage de poids aux résultats, au contrôle de l'utilisation et à la performance prévisible du ratio sinistres-primes.

Expansion Réglementaire de la Couverture

L'expansion réglementaire continue de façonner le marché de l'assurance santé, car la couverture obligatoire peut accélérer l'adoption de l'assurance plus rapidement que l'adoption volontaire seule. Niva Bupa a rapporté que le segment santé en Inde a enregistré une croissance de 16,7 % des primes directes brutes au cours de l'exercice 2026, contre 9,1 % au cours de l'exercice 2025, avec un soutien réglementaire tel que le bac à sable de l'IRDAI et les exonérations de TPS contribuant à réduire les frictions dans l'assurance maladie de détail[4]Niva Bupa, "Earnings Presentation Q4 FY26," Niva Bupa, nivabupa.com. Dans le même temps, le Bureau du Commissaire aux Assurances de l'État de Washington a montré comment les régulateurs se concentrent également sur l'accessibilité financière et la durabilité du marché à travers des outils tels que la réassurance et des normes plus strictes de ratio sinistres-primes. Ces deux orientations sont importantes ensemble, car les mandats de couverture peuvent augmenter le volume des primes, tandis que les règles d'accessibilité financière peuvent modifier le niveau de marge que les assureurs peuvent conserver. Sur le marché de l'assurance santé, le soutien réglementaire produit le meilleur effet de volume lorsque les règles de participation, les contrôles de tarification et les protections des réserves de risques évoluent de manière coordonnée plutôt que dans des changements de politique isolés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur l'Accessibilité Financière des Primes | -0.8% | Mondial, plus aigu sur le marché individuel nord-américain et dans les marchés d'Asie-Pacifique à faibles revenus | Court terme (≤ 2 ans) |

| Compression du Ratio Sinistres-Primes | -0.5% | Marchés d'Amérique du Nord et de l'UE avec des normes légales de ratio sinistres-primes | Moyen terme (2-4 ans) |

| Exposition à la Fraude et aux Fuites | -0.4% | Mondial, prononcé en Asie-Pacifique, en Amérique latine et en MEA | Long terme (≥ 4 ans) |

| Contraintes d'Adéquation du Réseau | -0.3% | Amérique du Nord, notamment les zones rurales et la santé comportementale, et MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur l'Accessibilité Financière des Primes

L'accessibilité financière des primes est un frein direct au marché de l'assurance santé, car l'adhésion peut diminuer lorsque les coûts de couverture augmentent plus vite que les salaires ou le soutien des subventions. KFF a constaté que seulement 22,5 % des Américains de moins de 65 ans avec des revenus inférieurs à 200 % du seuil de pauvreté bénéficiaient d'une couverture sponsorisée par les employeurs, contre 82,5 % de ceux avec des revenus supérieurs à 400 % du seuil de pauvreté, soulignant à quel point le niveau de revenu détermine l'accès à la couverture. Ce problème devient plus grave dans les plans individuels, car les membres plus jeunes et en meilleure santé sont souvent les premiers à partir lorsque les primes augmentent, affaiblissant ainsi le réservoir de risques restant. Il en résulte un cycle dans lequel des coûts plus élevés entraînent une qualité d'adhésion plus faible, et une qualité d'adhésion plus faible entraîne une nouvelle pression tarifaire lors de la prochaine période de renouvellement. Sur le marché de l'assurance santé, l'accessibilité financière n'est donc pas seulement une question sociale, car elle affecte également le mix de risques, la stabilité des primes et le rythme d'expansion des produits d'achat direct.

Compression du Ratio Sinistres-Primes

La compression du ratio sinistres-primes restreint la rentabilité sur le marché de l'assurance santé, car les assureurs doivent absorber la hausse des sinistres tout en restant dans les seuils de dépenses réglementés. Le Bureau du Commissaire aux Assurances de l'État de Washington a examiné si des normes de ratio sinistres-primes plus élevées pourraient servir d'outil de contrôle des coûts, indiquant que les régulateurs restent disposés à renforcer les exigences lorsque les préoccupations d'accessibilité financière augmentent. Cela crée une pression sur les assureurs qui manquent d'une échelle opérationnelle suffisante ou d'une capacité de gestion des soins pour maintenir les coûts des sinistres grâce à une véritable efficacité. Le problème est plus aigu dans les portefeuilles individuels et des petits groupes, car ces segments sont déjà plus sensibles à l'accessibilité financière et aux limites de tarification. Sur le marché de l'assurance santé, les entreprises disposant de réseaux de prestataires plus solides, d'une meilleure discipline en matière de sinistres et de contrôles d'utilisation plus avancés sont mieux placées pour protéger leurs marges lorsque le contrôle du ratio sinistres-primes s'intensifie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Les Polices Collectives Ancrent les Revenus tandis que les Plans Individuels s'Accélèrent

Les polices collectives représentaient 62,9 % du volume mondial des primes en 2025, ce qui en fait le plus grand segment de cette partie du marché de l'assurance santé. Leur position dominante reflète le rôle durable des avantages sociaux financés par les employeurs en Amérique du Nord et en Europe occidentale, où les grandes organisations continuent d'utiliser la couverture santé comme avantage social essentiel. Le segment collectif bénéficie également de cycles de renouvellement prévisibles et de relations contractuelles plus longues, qui soutiennent la fidélisation et la stabilité de la planification pour les assureurs. Les polices individuelles et familiales devraient croître à un CAGR de 9,1 % jusqu'en 2031, ce qui en fait le type d'assurance à la croissance la plus rapide sur le marché de l'assurance santé. Cette croissance reflète l'essor du travail indépendant, du travail à la tâche et des programmes d'achat direct qui élargissent l'accès en dehors des canaux traditionnels des employeurs.

Les polices collectives détenaient 62,9 % de la part du marché de l'assurance santé en 2025, mais leur maturité signifie également que les assureurs se font davantage concurrence sur la discipline tarifaire, l'intégration pharmaceutique et la qualité de service que sur la simple expansion de l'adhésion. Le Business Group on Health a montré que les employeurs repensent les avantages sociaux pour gérer les pressions sur les coûts de manière plus active, ce qui soutient la demande pour les assureurs capables d'aider les clients à équilibrer la valeur du plan avec le contrôle des coûts. UnitedHealthcare a rapporté que les coûts pharmaceutiques ont augmenté de 11 % au sein de son activité entièrement assurée et autofinancée en 2025, ce qui souligne comment les dépenses médicamenteuses modifient la conception des avantages sociaux et les priorités de fidélisation dans les plans d'employeurs. Ce changement est important car les employeurs attendent désormais plus qu'un large accès aux prestataires et un paiement de base des sinistres de la part de leurs assureurs. Sur le marché de l'assurance santé, les assureurs capables d'associer la stabilité collective à une acquisition numérique à faible coût pour les plans individuels sont mieux positionnés pour gérer à la fois l'échelle actuelle et la croissance future.

Par Type de Régime : L'Assurance Maladie Volontaire Domine les Revenus sur les Marchés Mondiaux

L'assurance maladie volontaire représentait 86,7 % des revenus mondiaux de primes par type de régime en 2025, ce qui en fait la structure dominante sur le marché de l'assurance santé. Le même segment devrait croître à un CAGR de 8,2 % jusqu'en 2031, indiquant que le leadership en volume et en croissance reste avec le même type de régime. Ce schéma montre que les contrats privés sponsorisés par les employeurs et achetés individuellement représentent toujours la majorité des flux de primes à l'échelle mondiale. L'assurance maladie privée obligatoire représentait les 13,3 % restants et était plus concentrée dans les marchés avec de solides structures de mandats légaux. La forme générale du marché de l'assurance santé reste donc dominée par le marché privé, même là où les systèmes statutaires continuent d'influencer la conception des avantages sociaux et la tarification.

L'assurance maladie volontaire offre également aux assureurs une plus grande marge de différenciation sur la gamme de produits, la conception du réseau, la qualité de service et l'expérience numérique que les systèmes obligatoires ne le permettent généralement. Dans les marchés obligatoires, la flexibilité tarifaire est souvent plus étroite, et le comportement de changement tend à refléter davantage les facteurs de service que l'innovation produit. Cette différence donne aux assureurs volontaires plus de marge pour se développer grâce à des avantages complémentaires, une conception de plans modulaires et des offres ciblées pour les groupes de revenus mal desservis. La taille du marché de l'assurance santé pour l'assurance maladie volontaire devrait se développer à un CAGR de 8,2 % entre 2026 et 2031, ce qui soutient un investissement continu dans les modèles d'acquisition et de fidélisation des clients. Dans le secteur de l'assurance santé, ce segment reste central car il porte à la fois la base de revenus la plus large et le lien le plus clair avec le comportement d'achat des employeurs et des ménages.

Par Canal de Distribution : Les Réseaux de Courtiers Maintiennent leur Échelle mais les Plateformes Numériques Captent la Prime de Croissance

Les courtiers et agents commandaient 37,6 % de la distribution mondiale des primes en 2025, maintenant leur position de canal dominant sur le marché de l'assurance santé. Leur échelle reste liée à la complexité des décisions en matière d'avantages collectifs, notamment pour les employeurs de taille moyenne et grande qui s'appuient encore sur des intermédiaires pour la sélection des plans, la comparaison des assureurs et le soutien à la conformité. Les ventes directes et la bancassurance contribuent également à d'importants volumes dans les marchés où l'accès physique, les réseaux d'agences ou la confiance établie des clients comptent encore pour l'adhésion. Les plateformes en ligne devraient croître à un CAGR de 13,7 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide sur le marché de l'assurance santé. Cette croissance reflète des investissements plus importants dans l'inscription numérique, une demande plus forte pour le libre-service et une adoption plus large de produits simplifiés pour les primo-acheteurs.

Le mix de canaux évolue parce que les plateformes numériques n'ajoutent pas seulement une autre voie vers le marché ; elles réduisent également les frictions d'acquisition dans les segments que les canaux traditionnels servent moins efficacement. Mastercard et Hillcroft ont lancé des solutions d'assurance intégrée en Afrique de l'Est en septembre 2025, démontrant comment les plateformes financières peuvent élargir l'accès aux produits de protection santé dans les régions sous-assurées. AXA Partners et bolttech ont également formé un partenariat stratégique en septembre 2025 pour étendre les solutions d'assurance intégrée en Europe, au Royaume-Uni et en Suisse, ce qui pointe vers le même changement de distribution dans des marchés plus matures. La taille du marché de l'assurance santé pour les plateformes en ligne devrait se développer à un CAGR de 13,7 % entre 2026 et 2031, ce qui suggère que l'économie des canaux favorisera de plus en plus les assureurs dotés de solides capacités d'intégration numérique. Sur le marché de l'assurance santé, les courtiers sont susceptibles de conserver un rôle important dans les affaires collectives complexes, tandis que les modèles numériques et intégrés gagnent des parts dans les produits standardisés et sensibles aux prix.

Analyse Géographique

L'Amérique du Nord représentait 54,4 % du volume mondial des primes en 2025, ce qui en fait la plus grande région du marché de l'assurance santé. KFF a rapporté que l'assurance sponsorisée par les employeurs couvrait 165,6 millions de personnes de moins de 65 ans en mars 2025, soulignant l'échelle de la base de couverture des États-Unis qui soutient le volume des primes régionales. La région reste ancrée par la taille et la maturité de la couverture sponsorisée par les employeurs, notamment aux États-Unis. Le Canada apporte un soutien supplémentaire grâce à une couverture privée complémentaire alors que les systèmes publics font face à des pressions sur les effectifs et l'accès. Le Mexique contribue également à la croissance régionale à mesure que l'emploi formel se développe, stimulant la demande de couverture collective organisée.

L'Amérique du Nord représentait 54,4 % de la part du marché de l'assurance sant en 2025, mais la région fait également face à des défis d'accessibilité financière dans la couverture individuelle. Cela est important car une perturbation dans le segment non subventionné ou légèrement subventionné peut affaiblir la qualité de l'adhésion et augmenter la sélection adverse pour les assureurs restants. Le marché de l'assurance santé en Amérique du Sud est également façonné par une forte pression sur les coûts médicaux, ce qui peut stimuler la croissance nominale des primes tout en limitant l'accessibilité financière réelle pour les ménages à faibles revenus. Ces conditions rendent plus difficile la traduction de l'inflation des primes en augmentations durables des vies assurées. En conséquence, le marché de l'assurance santé dans les Amériques combine une profonde échelle de primes avec une résilience inégale de l'adhésion selon les groupes de revenus et les types de plans.

L'Asie-Pacifique devrait croître à un CAGR de 11,4 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de l'assurance santé. Niva Bupa a rapporté que le segment santé en Inde a progressé de 16,7 % au cours de l'exercice 2026, contre 9,1 % au cours de l'exercice 2025, soulignant comment la réglementation et la demande de détail accélèrent l'expansion. L'Europe reste une partie plus stable du marché de l'assurance santé, soutenue par une pression sur les coûts médicaux plus faible que dans de nombreuses autres régions et par une forte participation des employeurs à la couverture complémentaire privée. Le Moyen-Orient et l'Afrique offrent d'importantes opportunités de croissance, car les programmes de couverture obligatoire dans les marchés du Golfe élargissent la base des assurés, tandis que les marchés africains plus larges restent sous-pénétrés et sont plus ouverts aux modèles de distribution numérique et intégrée.

Paysage Concurrentiel

Le marché de l'assurance santé reste fragmenté au niveau mondial, même si de nombreux marchés nationaux sont dominés par un petit groupe de solides assureurs domestiques. En Amérique du Nord, UnitedHealth Group et CVS Health restent des concurrents centraux car ils combinent des opérations d'assurance avec des capacités de services de santé plus larges. En Europe, de grands acteurs tels qu'AXA et Allianz restent importants en raison de leur portée sur plusieurs lignes d'assurance et de leurs systèmes de distribution régionaux. En Asie, Ping An Insurance se distingue car l'échelle, la capacité numérique et la force de la marque domestique restent importantes dans des marchés locaux très concurrentiels. Le marché de l'assurance santé montre donc une concentration au sein des pays, mais pas à l'échelle mondiale dans son ensemble.

Le comportement concurrentiel en 2025 et 2026 montre que les assureurs ajustent leurs portefeuilles en réponse à la pression sur les marges, aux tendances d'utilisation et aux changements de canaux. Elevance Health a décrit 2026 comme une année d'exécution et de repositionnement, ce qui reflétait une orientation plus large vers la récupération des marges plutôt que la croissance à tout prix parmi les grands payeurs. The Cigna Group a rapporté en mai 2026 qu'il prévoyait de quitter les échanges individuels ACA après 2026, signalant un mouvement clair d'abandon des lignes de produits moins attractives au profit des services de santé et de pharmacie sponsorisés par les employeurs. Ce schéma est important car le marché de l'assurance santé récompense les assureurs qui sont prêts à réduire leur focus là où l'économie est faible et à réinvestir là où l'intégration des services est plus forte. Cela montre également que les assureurs traitent la discipline de portefeuille comme un outil concurrentiel plutôt que seulement comme une protection financière.

La technologie est devenue une variable concurrentielle centrale sur le marché de l'assurance santé car elle affecte simultanément la vitesse de traitement des sinistres, la conformité, la navigation dans les soins et l'efficacité de la distribution. UnitedHealth Group a déclaré qu'Optum Insight développe des produits d'IA pour la liquidation des sinistres et la validation de la couverture, avec un déploiement commercial plus large prévu pour fin 2026. CVS Health a lancé Health100 en 2026 en tant que filiale technologique construite avec Google Cloud AI pour créer une plateforme intégrée d'engagement des consommateurs, ce qui montre une poussée similaire vers la fidélisation et la différenciation des services par la technologie. AXA Partners et bolttech ont élargi leur collaboration dans l'assurance intégrée, soulignant que les mouvements stratégiques sur le marché de l'assurance santé s'étendent désormais au-delà de la souscription vers la distribution pilotée par les plateformes. Le secteur de l'assurance santé évolue donc vers un modèle dans lequel des systèmes de données solides, des couches de services intégrées et une stratégie de canal disciplinée comptent autant que l'étendue des produits.

Leaders du Secteur de l'Assurance Santé

UnitedHealth Group Incorporated

Elevance Health, Inc.

The Cigna Group

CVS Health Corporation

Humana Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : CVS Health a élargi sa collaboration avec Salesforce pour déployer Agentforce Health dans plusieurs activités de CVS, représentant le plus grand contrat Agentforce de Salesforce à ce jour dans les secteurs réglementés. La plateforme utilise l'IA pour personnaliser les interactions des centres d'appels pour des millions de membres et de prestataires, signalant l'accélération de l'adoption de l'IA dans l'engagement payeur-membre et dans la réduction des coûts administratifs.

- Avril 2026 : Covered California a annoncé un partenariat élargi avec Google Public Sector et Deloitte pour déployer Document AI de Google Cloud dans CalHEERS, établissant une norme nationale pour la détermination de l'éligibilité assistée par l'IA dans les échanges basés sur les États et couvrant des millions de Californiens.

- Avril 2026 : La plateforme de courtage native en IA Gyde a acquis Benavest, une plateforme nationale de distribution d'assurance santé agréée dans 48 États et servant des milliers d'agents, pour accélérer la croissance dans les segments de distribution ACA, Medicare et ICHRA avec des outils assistés par l'IA.

- Mars 2026 : CVS Health et Google Cloud ont annoncé un partenariat stratégique pour lancer Health100, une filiale de services technologiques de santé construite comme une plateforme à écosystème ouvert intégrant les données de pharmacie, d'assurance, de soins et de gestionnaire de prestations pharmaceutiques pour les consommateurs aux États-Unis, avec un déploiement initial en 2026.

Périmètre du Rapport Mondial sur le Marché de l'Assurance Santé

| Polices Individuelles / Familiales |

| Polices Collectives |

| Régimes d'Assurance Maladie Volontaire |

| Régimes d'Assurance Maladie Privée Obligatoire |

| Ventes Directes |

| Plateformes en Ligne |

| Courtiers et Agents |

| Banques, Bancassurance |

| Autres Canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Assurance | Polices Individuelles / Familiales | |

| Polices Collectives | ||

| Par Type de Régime | Régimes d'Assurance Maladie Volontaire | |

| Régimes d'Assurance Maladie Privée Obligatoire | ||

| Par Canal de Distribution | Ventes Directes | |

| Plateformes en Ligne | ||

| Courtiers et Agents | ||

| Banques, Bancassurance | ||

| Autres Canaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'assurance santé ?

Le secteur devrait atteindre 3,11 billions USD d'ici 2031, en hausse par rapport à 2,14 billions USD en 2026, à un CAGR de 7,8 % sur la période 2026-2031.

Quel type d'assurance domine le volume mondial des primes ?

Les polices collectives ont dominé avec 62,9 % du volume mondial des primes en 2025, soutenues par l'échelle de la couverture sponsorisée par les employeurs.

Quel marché régional connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,4 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide.

Quel canal de distribution se développe le plus rapidement ?

Les plateformes en ligne devraient croître à un CAGR de 13,7 % jusqu'en 2031, à mesure que l'inscription numérique et les modèles de distribution intégrée gagnent en traction.

Pourquoi la couverture sponsorisée par les employeurs reste-t-elle importante pour les assureurs ?

Elle fournit de l'échelle, des réserves de primes récurrentes et des cycles de renouvellement plus stables, et KFF a rapporté que 165,6 millions de personnes de moins de 65 ans étaient couvertes par des plans sponsorisés par les employeurs aux États-Unis en 2025.

Quel est le principal risque pour la croissance de l'adhésion sur la période de prévision ?

La pression sur l'accessibilité financière est le principal risque, car des primes plus élevées peuvent pousser les consommateurs plus jeunes et à faibles revenus hors de la couverture, ce qui affaiblit le réservoir de risques et augmente la pression tarifaire future.

Dernière mise à jour de la page le: