Taille et Part du Marché des Modules de Contrôle des Phares

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

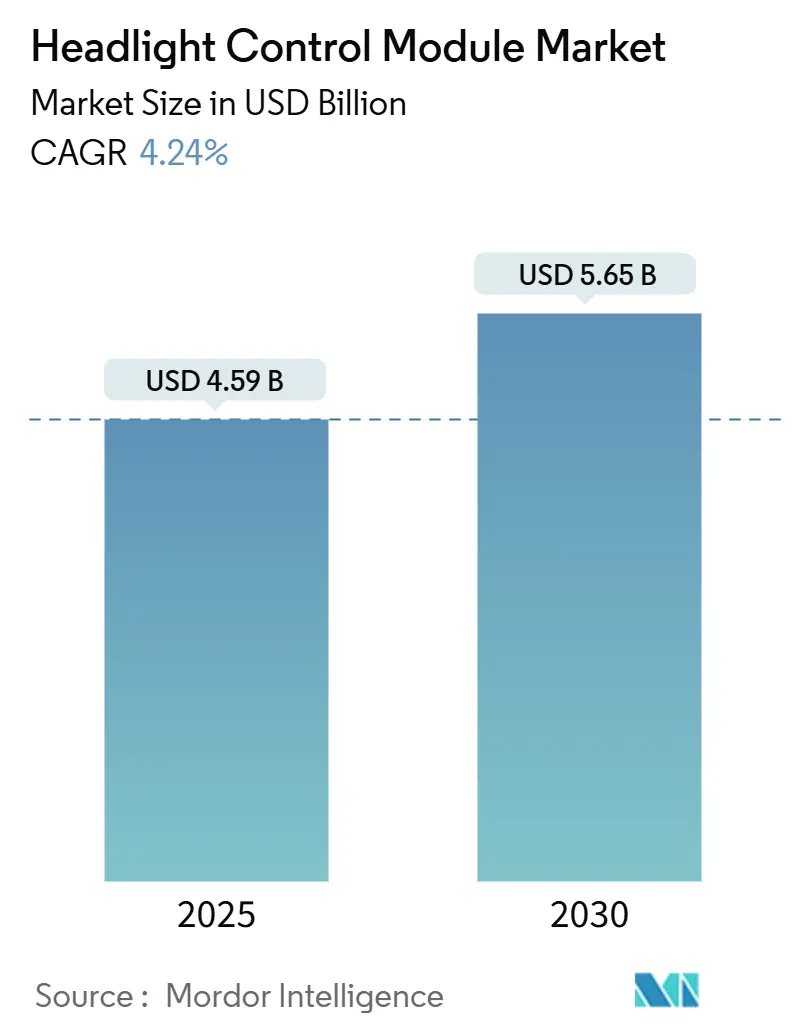

| Taille du Marché (2025) | 4.59 Milliards de dollars |

| Taille du Marché (2030) | 5.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Modules de Contrôle des Phares par Mordor Intelligence

La taille du marché des modules de contrôle des phares s'élevait à 4,59 milliards USD en 2025 et devrait atteindre 5,65 milliards USD d'ici 2030, progressant à un CAGR de 4,24% durant la période de prévision. Les mandats réglementaires limitant l'éblouissement, la baisse des coûts des LED et les architectures électriques 48 V liées à l'électrification soutiennent cette expansion régulière, tandis qu'une intensité concurrentielle modérée permet aux fournisseurs d'équilibrer prix et innovation. Des règles UNECE et FMVSS plus strictes ont déclenché un pivot des systèmes halogènes statiques vers les matrices LED adaptatives, et l'érosion des prix permet désormais aux modèles de milieu de gamme de spécifier des modules autrefois réservés aux véhicules haut de gamme. L'Asie-Pacifique reste l'ancre en termes de volume, tandis que le Moyen-Orient et l'Afrique accélèrent le plus rapidement, les achats de luxe persistant malgré des climats rigoureux qui exigent une gestion thermique robuste. Les pénuries de semi-conducteurs et les limites de dissipation thermique créent des frictions à court terme, mais la formation de faisceaux prête pour la V2X et l'intégration ADAS de suivi du regard ouvrent des flux de revenus premium à mesure que les réglementations évoluent pour approuver la coordination de l'éclairage connecté.

Principaux Enseignements du Rapport

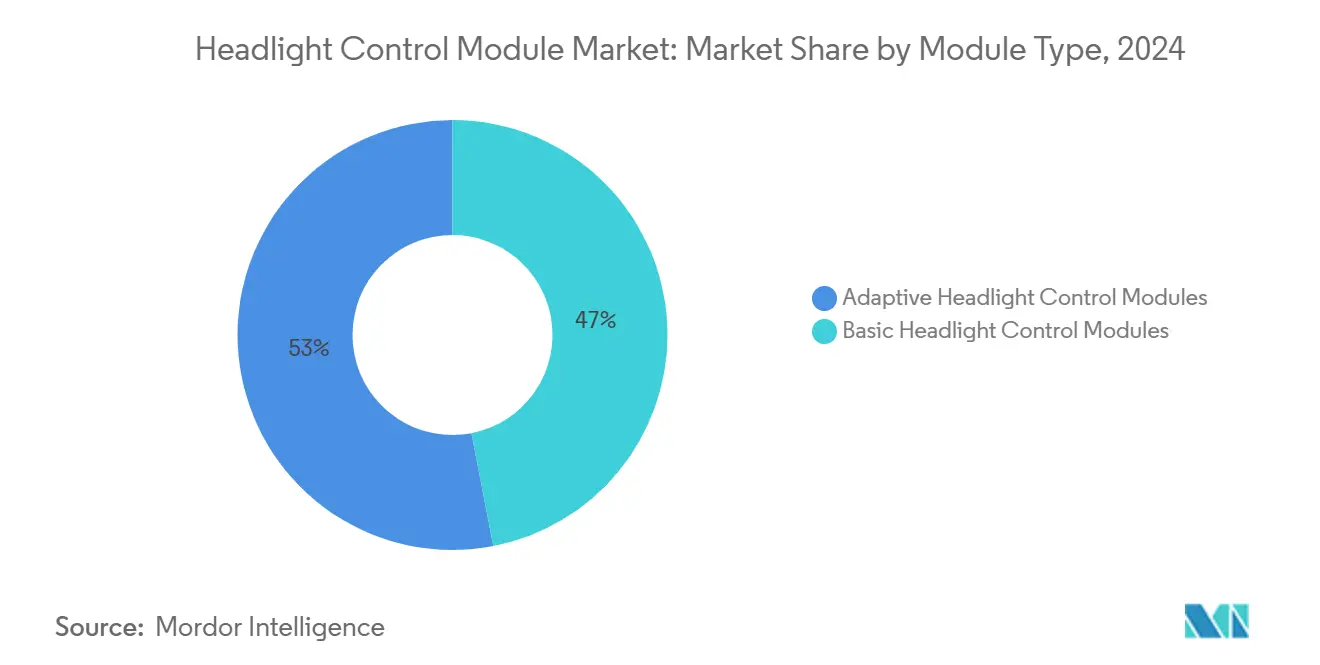

- Par type de module, les modules de contrôle des phares adaptatifs détenaient 53,04% de part du marché des modules de contrôle des phares en 2024, et devraient croître à un CAGR de 7,92% jusqu'en 2030.

- Par technologie, les plateformes LED commandaient 52,27% de part du marché des modules de contrôle des phares en 2024, tandis que les solutions Xénon devraient afficher le CAGR le plus rapide de 6,13% jusqu'en 2030.

- Par fonctionnalité, l'Assistance Feux de Route a dominé le marché avec une part de 28,73% du marché des modules de contrôle des phares en 2024 ; le Contrôle de Virage devrait s'étendre au CAGR le plus rapide de 6,81% jusqu'en 2030.

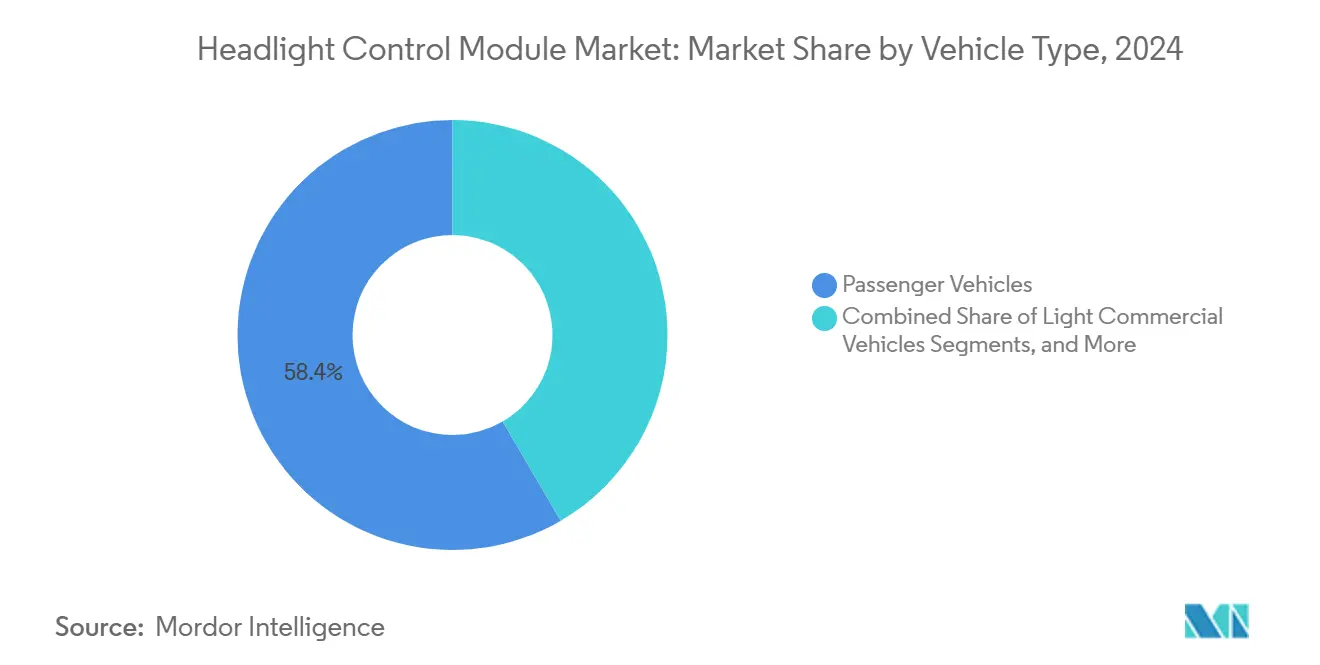

- Par type de véhicule, les véhicules de tourisme représentaient 58,39% de part du marché des modules de contrôle des phares en 2024 et devraient croître à un CAGR de 5,88% jusqu'en 2030.

- Par canal de distribution, le fabricant d'équipement d'origine (OEM) dominait le marché avec 91,06% de part du marché des modules de contrôle des phares en 2024, tandis que l'après-vente devrait progresser à un CAGR de 9,23% jusqu'en 2030.

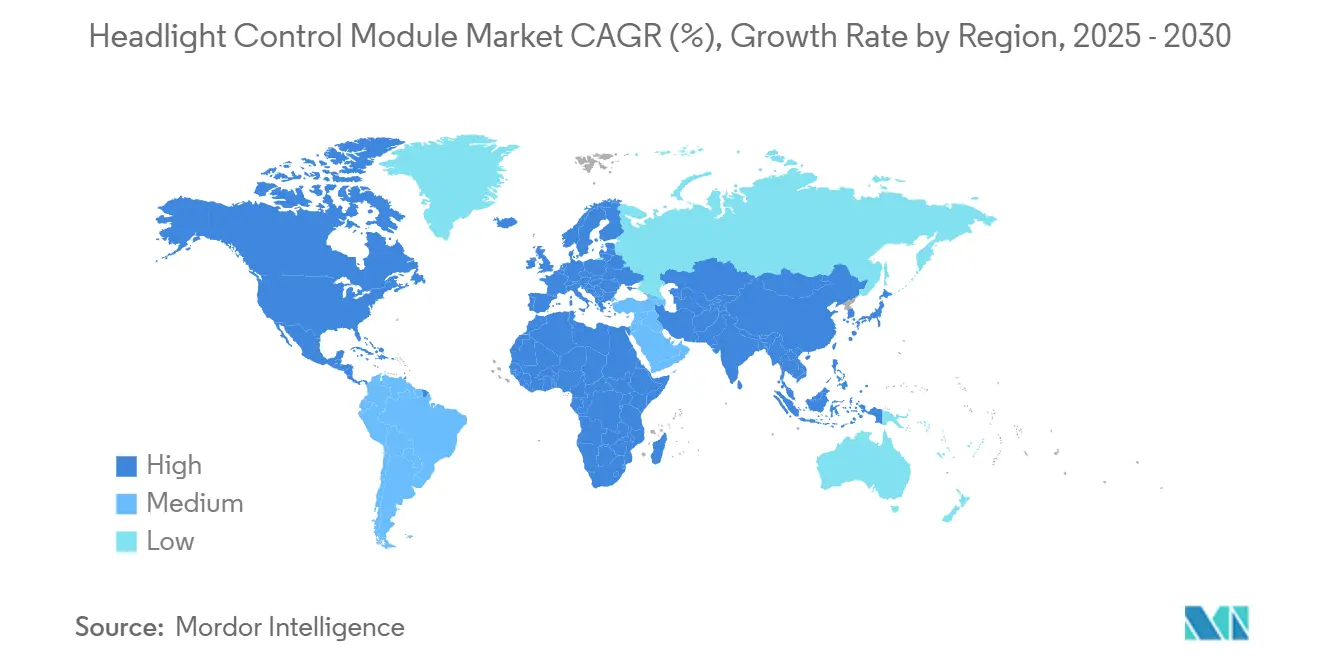

- Par géographie, l'Asie-Pacifique a capturé 41,96% du marché des modules de contrôle des phares en 2024, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus fort de 8,37% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Modules de Contrôle des Phares

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats Stricts de Réduction de l'Éblouissement UNECE et FMVSS | +1.2% | Mondial, avec l'UE en tête de la mise en œuvre | Moyen terme (2-4 ans) |

| Érosion des Prix des LED Permettant l'Adoption dans le Segment Intermédiaire | +0.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Croissance des Véhicules Premium dans les Économies Émergentes d'Asie-Pacifique | +0.6% | Asie-Pacifique, marchés sélectifs du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Électrification Augmentant la Demande d'Architecture Électrique 48 V | +0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pilotes de Formation de Faisceaux Prédictifs Basés sur la V2X | +0.3% | Régions pilotes de l'UE, marchés sélectifs des États-Unis | Long terme (≥ 4 ans) |

| Intégration ADAS de Feux de Route à Suivi du Regard | +0.2% | Segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Stricts de Réduction de l'Éblouissement UNECE et FMVSS

L'application réglementaire des normes de réduction de l'éblouissement remodèle fondamentalement les spécifications des modules de contrôle des phares, le Règlement UNECE 48 et la FMVSS 108 exigeant désormais un contrôle précis du schéma de faisceau pour minimiser l'inconfort des conducteurs venant en sens inverse. Ce changement réglementaire a créé un point d'inflexion technique où les schémas de faisceaux statiques traditionnels ne peuvent plus satisfaire aux exigences de conformité, obligeant les OEM à adopter des systèmes de contrôle adaptatifs avec des capacités de mise en forme de faisceau en temps réel. Les systèmes LED matriciels avec contrôle individuel des éléments sont apparus comme la solution privilégiée, nécessitant des algorithmes de contrôle sophistiqués pour traiter les données de la caméra et ajuster les schémas de faisceaux en quelques millisecondes[1]Nouvelle berline d'affaires équipée de la technologie d'éclairage HELLA,

Forvia Hella, hella.com. Cette pression réglementaire a effectivement éliminé la viabilité des systèmes halogènes basiques dans les segments premium, accélérant la transition vers des réseaux LED à commande électronique. Le cadre de conformité varie considérablement selon les régions, les marchés européens étant en tête des calendriers de mise en œuvre et créant des avantages de premier entrant pour les fournisseurs disposant de technologies de faisceau adaptatif éprouvées. Les exigences techniques de l'UNECE en matière de mesure de l'éblouissement et de validation des schémas de faisceaux ont établi de nouveaux protocoles de test qui favorisent les fournisseurs disposant de capacités étendues en R&D dans la simulation optique et l'intégration des systèmes de contrôle.

Érosion des Prix des LED Permettant l'Adoption dans le Segment Intermédiaire

La réduction spectaculaire des coûts des composants LED a démocratisé l'accès aux technologies avancées de contrôle des phares précédemment réservées aux véhicules de luxe, les prix des LED de qualité automobile ayant suffisamment baissé pour permettre une adoption généralisée dans le segment intermédiaire. Cette érosion des coûts découle des économies d'échelle de fabrication et de l'amélioration des rendements de fabrication des semi-conducteurs, rendant les modules de contrôle à base de LED économiquement viables pour les véhicules produits en grande série. La trajectoire des prix a atteint un point de basculement où les systèmes LED offrent désormais un coût total de possession supérieur par rapport aux alternatives halogènes lorsqu'on tient compte de la consommation d'énergie, de la durée de vie et des exigences de maintenance. La réduction des coûts s'étend au-delà des émetteurs LED pour inclure l'électronique de contrôle, les circuits intégrés de gestion de l'alimentation et les solutions de gestion thermique devenant plus abordables grâce à la production en volume. Cette dynamique de prix a créé un avantage concurrentiel pour les premiers adoptants qui peuvent proposer des modules de contrôle à base de LED à des prix précédemment dominés par les systèmes halogènes.

Croissance des Véhicules Premium dans les Économies Émergentes d'Asie-Pacifique

L'expansion des ventes de véhicules premium dans les marchés émergents d'Asie-Pacifique stimule l'adoption de modules de contrôle des phares sophistiqués, la pénétration des véhicules de luxe créant une demande pour des technologies d'éclairage avancées qui différencient le positionnement de la marque. La croissance économique sur des marchés comme l'Inde, l'Asie du Sud-Est et les villes secondaires chinoises a généré une nouvelle démographie de consommateurs aisés qui privilégient les fonctionnalités technologiques des véhicules, y compris les systèmes d'éclairage adaptatifs. Cette tendance a incité les OEM de luxe à standardiser les modules de contrôle des phares avancés sur les variantes de modèles régionaux, créant des opportunités de volume pour les fournisseurs de rang 1 disposant de capacités de production localisées.

La croissance du segment premium est particulièrement prononcée sur les marchés aux conditions de conduite difficiles, où le contrôle adaptatif du faisceau offre des avantages tangibles en matière de sécurité qui justifient une tarification premium. Les cadres réglementaires locaux sur ces marchés évoluent pour accueillir les technologies d'éclairage avancées, créant des vents réglementaires favorables à l'adoption de modules de contrôle sophistiqués. L'expansion géographique des marques premium a également favorisé le transfert de technologie, les fonctionnalités précédemment exclusives aux marchés européens ou nord-américains devenant désormais standard dans les véhicules de luxe d'Asie-Pacifique.

Électrification Augmentant la Demande d'Architecture Électrique 48 V

La trajectoire d'électrification de l'industrie automobile catalyse l'adoption d'architectures électriques 48 V qui permettent des systèmes de contrôle des phares plus puissants et plus réactifs, modifiant fondamentalement le budget d'alimentation disponible pour les applications d'éclairage. La transition des systèmes 12 V traditionnels vers les architectures 48 V fournit environ 4 fois la capacité d'alimentation tout en maintenant des niveaux de courant similaires, permettant des réseaux LED haute intensité et des temps de réponse rapides des actionneurs requis pour le contrôle de faisceau matriciel[2]Sang Wook Lee, Mise en œuvre et vérification expérimentale d'un boîtier de jonction intelligent pour l'électronique automobile basse tension dans les véhicules électriques,

Applied Sciences, mdpi-res.com . Cette évolution architecturale simplifie les exigences de conversion d'énergie pour les pilotes LED, réduisant le nombre de composants et améliorant l'efficacité thermique dans les conceptions de modules compacts. L'infrastructure 48 V prend également en charge des systèmes avancés de gestion thermique avec des ventilateurs de refroidissement actifs et des pompes à chaleur, répondant à une contrainte critique dans les applications LED haute puissance. Les OEM rapportent que les systèmes 48 V permettent des algorithmes de contrôle plus sophistiqués avec des capacités de traitement plus rapides, supportant l'optimisation en temps réel des schémas de faisceaux en fonction de la dynamique du véhicule et des conditions environnementales. La tendance à l'électrification a créé une convergence technologique où les modules de contrôle des phares peuvent tirer parti de la même infrastructure d'alimentation utilisée pour les systèmes micro-hybrides, créant des économies d'échelle dans l'approvisionnement en composants et l'intégration des systèmes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût et Complexité de Conception des Modules Adaptatifs | -0.7% | Mondial, particulièrement les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs | -0.5% | Mondial, avec concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Règles d'Homologation Disparates selon les Régions | -0.4% | Cadres réglementaires de l'Europe, de l'Amérique du Nord et de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites de Gestion Thermique pour les Pilotes LED Compacts | -0.3% | Mondial, aigu dans les climats à haute température | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût et Complexité de Conception des Modules Adaptatifs

La complexité inhérente des modules de contrôle des phares adaptatifs présente des défis importants en termes de coût et d'ingénierie qui contraignent la pénétration du marché, en particulier dans les segments de véhicules sensibles aux prix où les fonctionnalités d'éclairage avancées sont en concurrence avec d'autres priorités technologiques. Les systèmes adaptatifs nécessitent une intégration sophistiquée de capteurs, d'actionneurs, d'algorithmes de contrôle et de composants de gestion thermique, créant une complexité au niveau du système qui multiplie les modes de défaillance potentiels et l'exposition aux garanties pour les OEM. La complexité de conception s'étend au développement logiciel, où les algorithmes de contrôle doivent traiter les données en temps réel de plusieurs capteurs tout en maintenant un fonctionnement à sécurité intégrée et la conformité réglementaire dans diverses conditions d'exploitation[3]A.J. Sairam, Logique de contrôle optimale pour un phare dépendant de l'intensité lumineuse rentable amélioré par l'Internet des Objets,

IEEE, ieeexplore.ieee.org. La complexité de fabrication augmente de façon exponentielle avec le nombre d'éléments LED individuellement contrôlables, nécessitant un alignement optique précis et une gestion thermique qui augmentent les coûts de production et les exigences de contrôle qualité. Le défi d'intégration est aggravé par la nécessité d'une communication transparente avec les systèmes ADAS du véhicule, nécessitant des protocoles de validation et de test supplémentaires qui prolongent les délais de développement et augmentent les coûts d'ingénierie. Cette barrière de complexité a créé une bifurcation du marché où les segments premium adoptent des systèmes adaptatifs avancés tandis que les segments de volume restent contraints par des considérations de coût.

Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs

Les perturbations continues de la chaîne d'approvisionnement en semi-conducteurs continuent d'impacter la production de modules de contrôle des phares, les microcontrôleurs de qualité automobile et les circuits intégrés pilotes LED connaissant des délais de livraison prolongés qui contraignent la scalabilité de la production et augmentent les coûts d'approvisionnement. Le marché des semi-conducteurs automobiles fait face à des défis d'allocation persistants, les modules de contrôle des phares étant en concurrence pour les mêmes composants microcontrôleurs et circuits intégrés analogiques utilisés dans d'autres systèmes du véhicule, créant des conflits de priorisation interne pour les OEM. Selon les rapports sectoriels, les délais de livraison pour les microcontrôleurs qualifiés pour l'automobile se sont étendus à 20-54 semaines, obligeant les fournisseurs à maintenir des niveaux de stocks plus élevés et à accepter des cycles de planification de production plus longs qui augmentent les besoins en fonds de roulement. La contrainte d'approvisionnement est particulièrement aiguë pour les circuits intégrés pilotes LED spécialisés avec qualification automobile, où les options limitées de fournisseurs créent des dépendances à source unique qui amplifient le risque d'approvisionnement. Les tensions géopolitiques et les contrôles à l'exportation sur les équipements de fabrication de semi-conducteurs ont encore compliqué la planification de la chaîne d'approvisionnement, les fournisseurs poursuivant de plus en plus des stratégies de double approvisionnement qui ajoutent de la complexité et des coûts aux conceptions de modules. La volatilité a incité certains OEM à simplifier les spécifications des modules de contrôle des phares pour réduire le nombre de composants et les dépendances aux fournisseurs, ralentissant potentiellement l'adoption de fonctionnalités avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Module : Les Systèmes Adaptatifs Stimulent l'Intégration Premium

Les unités adaptatives détenaient 53,04% de la part du marché des modules de contrôle des phares en 2024 et enregistreront un CAGR de 7,92% jusqu'en 2030, à mesure que la législation sur les feux de route sans éblouissement se répand et que la fusion ADAS s'approfondit. Les modules adaptatifs ancrent déjà les finitions premium ; la parité des coûts avec les unités basiques se réduit à chaque cycle de production, aidée par des tampons thermiques intégrés et des conceptions de circuits imprimés à empreinte commune. La taille du marché des modules de contrôle des phares pour les variantes adaptatives est destinée à s'élargir davantage à mesure que les mises à jour logicielles à distance (OTA) permettent aux OEM de monétiser les fonctionnalités d'éclairage après la vente.

Les modules basiques persistent dans les sphères de flottes et d'après-vente sensibles aux coûts, mais leur part s'érode à mesure que les régulateurs suppriment progressivement les autorisations halogènes. Les fournisseurs font pivoter les gammes de produits basiques vers des pièces de service à intégration verticale pour protéger le volume tout en canalisant la R&D vers des bibliothèques d'algorithmes adaptatifs qui exploitent les images de caméra pour la sculpture prédictive du faisceau.

Par Technologie : Dominance des LED avec Résurgence du Xénon

Les plateformes LED représentaient 52,27% de la part du marché des modules de contrôle des phares en 2024, grâce à leur efficacité, leur flexibilité de conditionnement et leur capacité à segmenter les faisceaux à l'échelle du pixel. La taille du marché des modules de contrôle des phares liée aux LED devrait croître régulièrement, mais fait face à des pressions de plafond thermique qui stimulent la recherche sur les micro-canaux liquides et les dissipateurs thermiques en graphite.

Les modules Xénon, bien qu'énergivores, ont regagné de l'élan avec une perspective de CAGR de 6,13% car certaines marques de luxe prisent leur température de couleur et leur pénétration longue portée dans le brouillard. Une approche hybride, feux de croisement LED plus feux de route Xénon, émerge dans les SUV où les designers recherchent à la fois la liberté stylistique et la puissance lumineuse. L'halogène continue une trajectoire de déclin, maintenu principalement par son coût et sa facilité de remplacement.

Par Fonctionnalité : L'Assistance Feux de Route Mène l'Évolution du Marché

L'Assistance Feux de Route détient une part de 28,73% du marché des modules de contrôle des phares en 2024 en automatisant l'atténuation de l'éblouissement via le retour de la caméra et la gradation rapide des LED, une fonctionnalité désormais attendue même dans les finitions intermédiaires supérieures. Le marché des modules de contrôle des phares croît à mesure que les améliorations logicielles lissent les transitions de faisceau qui agaçaient autrefois les conducteurs.

Le Contrôle de Virage/Courbe est en tête du tableau de croissance avec un CAGR de 6,81% jusqu'en 2030, les données sur les accidents urbains poussant les régulateurs à favoriser le déplacement latéral du faisceau qui éclaire les zones piétonnes. Les futures versions combinent l'angle de braquage, le taux de lacet et la prédiction de courbe basée sur la carte, fusionnant des fonctions autrefois distinctes en un éclairage holistique conscient de la scène.

Par Type de Véhicule : Les Véhicules de Tourisme Maintiennent leur Leadership

Les voitures de tourisme détenaient une part de 58,39% du marché des modules de contrôle des phares en 2024 et devraient s'étendre à un CAGR de 5,88% jusqu'en 2030, grâce à la reprise mondiale des véhicules légers et à l'appétit des consommateurs pour des niveaux de spécification plus élevés. Ainsi, la part du marché des modules de contrôle des phares au sein des gammes de tourisme reste le principal champ de bataille pour le volume et l'innovation.

Les véhicules utilitaires légers spécifient de plus en plus des modules adaptatifs pour réduire la fatigue des conducteurs lors des livraisons nocturnes. Dans le même temps, les poids lourds sont sélectivement adoptés pour la sécurité sur les longues distances. Les fournisseurs adaptent les revêtements conformes des circuits imprimés et les matériaux des dissipateurs thermiques pour résister aux vibrations des moteurs diesel et aux cycles de service prolongés, créant une couche de marge de niche absente dans les segments de tourisme.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Canal de Distribution : Dominance des OEM avec Croissance de l'Après-Vente

Les fabricants d'équipement d'origine (OEM) détiennent une part de 91,06% du marché des modules de contrôle des phares en 2024, car le calibrage aux systèmes ADAS et aux réseaux de diagnostic s'effectue mieux lors de l'assemblage en ligne. Pourtant, l'après-vente affichera un CAGR de 9,23% jusqu'en 2030, les passionnés de bricolage recherchant des kits de rétrofit LED avec des contrôleurs plug-and-play certifiés conformes à la réglementation.

Les fabricants de modules répondent avec des adaptateurs de faisceau universels et des applications de calibrage pour smartphone, bien que la divergence législative contraigne encore le volume adressable. Le secteur des modules de contrôle des phares maintient une logistique à deux niveaux, une intégration OEM étroite et des canaux après-vente fragmentés, chacun avec des structures de marge uniques.

Analyse Géographique

En 2024, l'Asie-Pacifique domine le marché mondial des modules de contrôle des phares avec une part de 41,96%, portée par une forte production automobile en Chine, au Japon et en Corée du Sud. La région bénéficie de réseaux de fournisseurs de rang 1 bien établis et d'une adoption croissante des véhicules premium sur des marchés comme l'Inde et l'Asie du Sud-Est. Les OEM chinois standardisent de plus en plus les modules avancés pour renforcer la compétitivité de leur marque, tandis que les fournisseurs japonais comme Koito et Stanley Electric sont en tête dans les algorithmes de faisceau adaptatif et la gestion thermique. Les chaînes d'approvisionnement intégrées réduisent les coûts et permettent un déploiement technologique rapide sur toutes les plateformes.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, avec un CAGR de 8,37% jusqu'en 2030, soutenu par la demande de véhicules de luxe des pays du CCG et la croissance des composants après-vente de qualité OEM. Les températures extrêmes et les conditions poussiéreuses stimulent la demande de gestion thermique robuste et de conceptions étanches. L'Europe connaît une demande stable grâce aux réglementations UNECE exigeant des systèmes avancés de contrôle de l'éblouissement, tandis que l'Amérique du Nord croît avec l'intégration ADAS et l'adoption de fonctionnalités premium. Les priorités régionales varient : l'Asie-Pacifique se concentre sur l'efficacité des coûts, l'Europe sur la conformité réglementaire, l'Amérique du Nord sur l'ADAS et la connectivité, et le Moyen-Orient et l'Afrique sur la durabilité dans des conditions difficiles.

L'Amérique du Sud affiche une croissance sélective au Brésil et en Argentine, portée par la reprise de la production automobile et les importations de véhicules premium. Les cadres réglementaires varient, certains marchés adoptant les normes UNECE tandis que d'autres maintiennent des exigences uniques, influençant les spécifications des modules et les stratégies des fournisseurs. Les considérations géographiques de la chaîne d'approvisionnement sont essentielles, les fournisseurs établissant une production régionale pour réduire les coûts et améliorer la réactivité. Les facteurs géopolitiques favorisent en outre la diversification de la chaîne d'approvisionnement, façonnant les tendances régionales du marché.

Paysage Concurrentiel

Le marché des modules de contrôle des phares présente une concentration modérée, les fournisseurs automobiles de rang 1 établis maintenant leur leadership technologique grâce à d'importants portefeuilles de brevets et à des capacités de fabrication intégrées. Les leaders du marché comme Koito, HELLA, Valeo et Continental exploitent leurs avantages d'échelle pour investir en R&D dans les technologies de faisceau adaptatif de nouvelle génération tout en maintenant leur compétitivité en termes de coûts grâce à l'intégration verticale et aux réseaux de production mondiaux. La concurrence s'intensifie autour des innovations en gestion thermique et des fonctions d'éclairage définies par logiciel, où les fournisseurs se différencient par des algorithmes propriétaires d'optimisation des schémas de faisceaux et des capacités d'intégration avec les systèmes ADAS des véhicules. Des opportunités d'espaces blancs existent dans la coordination de l'éclairage activée par la V2X et le contrôle prédictif du faisceau basé sur l'apprentissage automatique, où les fournisseurs automobiles traditionnels sont en concurrence avec des entreprises technologiques apportant une expertise logicielle aux marchés à dominante matérielle.

Les perturbateurs émergents comprennent des entreprises de semi-conducteurs comme Texas Instruments et Renesas qui fournissent des solutions de contrôle intégrées. Ces entreprises contournent potentiellement les fournisseurs de rang 1 traditionnels en proposant des plateformes directes aux OEM avec des fonctionnalités d'intelligence embarquée et de connectivité. Le paysage concurrentiel révèle des partenariats stratégiques entre fournisseurs d'éclairage et entreprises technologiques pour combiner l'expertise en fabrication matérielle avec les capacités de développement logiciel, comme en témoignent les récentes collaborations autour des algorithmes de faisceau adaptatif et des solutions de gestion thermique.

Leaders du Secteur des Modules de Contrôle des Phares

Hella GmbH and Co. KGaA

Valeo SA

Marelli Holdings

Denso Corporation

Koito Manufacturing Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Hella, filiale de Forvia, a équipé le SUV Onvo L90 de NIO de son système avancé de phares à pixels interactifs. S'appuyant sur le design emblématique du groupe optique d'Onvo, ce système élève les fonctionnalités intelligentes du L90 et s'harmonise avec le style distinctif du SUV et la configuration de son coffre avant.

- Juin 2024 : FORVIA HELLA a annoncé un réalignement stratégique de sa production d'éclairage sur le site de Lippstadt afin de renforcer sa compétitivité dans un contexte d'évolution des conditions du marché européen. L'usine est destinée à se spécialiser exclusivement dans la production de technologies de phares de pointe, tandis que la production existante et à venir de feux arrière combinés, d'éclairage intérieur et d'éclairage de carrosserie sera relocalisée sur d'autres sites.

Portée du Rapport sur le Marché Mondial des Modules de Contrôle des Phares

| Modules de Contrôle des Phares Basiques |

| Modules de Contrôle des Phares Adaptatifs |

| Halogène |

| LED |

| Xénon |

| Contrôle Automatique des Phares |

| Contrôle Manuel des Phares |

| Contrôle des Feux de Circulation Diurnes |

| Assistance Feux de Route |

| Contrôle de Virage/Courbe |

| Nivellement des Phares |

| Véhicules de Tourisme |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Fabricant d'Équipement d'Origine (OEM) |

| Après-Vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Module | Modules de Contrôle des Phares Basiques | |

| Modules de Contrôle des Phares Adaptatifs | ||

| Par Technologie | Halogène | |

| LED | ||

| Xénon | ||

| Par Fonctionnalité | Contrôle Automatique des Phares | |

| Contrôle Manuel des Phares | ||

| Contrôle des Feux de Circulation Diurnes | ||

| Assistance Feux de Route | ||

| Contrôle de Virage/Courbe | ||

| Nivellement des Phares | ||

| Par Type de Véhicule | Véhicules de Tourisme | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Canal de Distribution | Fabricant d'Équipement d'Origine (OEM) | |

| Après-Vente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation 2025 du marché mondial des modules de contrôle des phares ?

Le marché est valorisé à 4,59 milliards USD en 2025.

Quelle région détient la plus grande part de revenus ?

L'Asie-Pacifique est en tête avec une part de 41,96% en 2024.

Quel type de module connaît la croissance la plus rapide ?

Les modules de contrôle des phares adaptatifs s'étendent à un CAGR de 7,92% jusqu'en 2030.

Pourquoi les architectures 48 V sont-elles importantes pour l'éclairage ?

Elles quadruplent la puissance disponible, permettant des réseaux LED denses et un ajustement rapide du faisceau sans câblage encombrant.

Quel canal de distribution devrait connaître la croissance la plus rapide ?

L'après-vente devrait progresser à un CAGR de 9,23% en raison de la demande de rétrofit LED.

Quels cadres réglementaires stimulent l'adoption de l'éclairage adaptatif ?

Le Règlement UNECE 48 et la FMVSS 108 imposent la réduction de l'éblouissement, poussant les OEM vers les technologies de faisceau adaptatif.

Dernière mise à jour de la page le: