Taille et part du marché des circuits imprimés HDI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.59 Milliards de dollars |

| Taille du Marché (2031) | 17.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés HDI par Mordor Intelligence

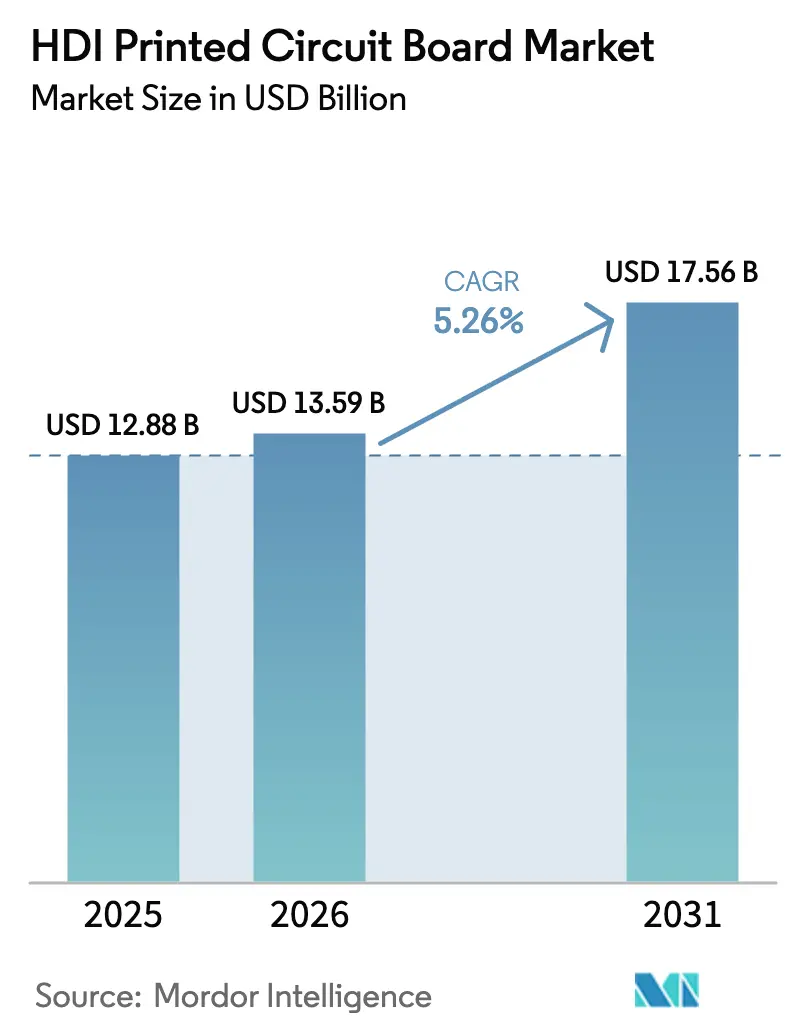

La taille du marché des circuits imprimés HDI devrait passer de 12,88 milliards USD en 2025 et 13,59 milliards USD en 2026 à 17,56 milliards USD d'ici 2031, enregistrant un TCAC de 5,26 % entre 2026 et 2031.

La trajectoire de croissance reflète la transition du secteur d'une production en volume axée sur les coûts vers des substrats de ultra-précision prenant en charge des largeurs de lignes inférieures à 5 µm, des architectures de microvias toutes couches et des boîtiers à cœur de verre pour l'informatique haute performance. La demande croissante d'infrastructures 5G, d'électronique pour véhicules électriques et de cartes pour serveurs d'IA élargit la consommation de stratifiés premium, augmente le nombre moyen de couches et comprime les cycles de vie des produits. Les fabricants qui maîtrisent le rendement des microvias empilés, l'élimination des résidus de résine et le contrôle de l'épaisseur diélectrique captent une part disproportionnée, les équipementiers accordant la priorité à l'intégrité du signal plutôt qu'au coût des matériaux. Parallèlement, la pression réglementaire sur les composés PFAS et la volatilité des prix du cuivre introduisent un risque sur les marges, incitant les principaux fournisseurs asiatiques à l'intégration verticale et à la couverture des matières premières. La dynamique concurrentielle penche donc en faveur des acteurs qui combinent des recettes de procédés propriétaires avec une capacité de stratifiés intégrée, tandis que de nouveaux entrants régionaux en Inde et au Vietnam se disputent des programmes de milieu de gamme dans le cadre d'incitations à la localisation.

Points clés du rapport

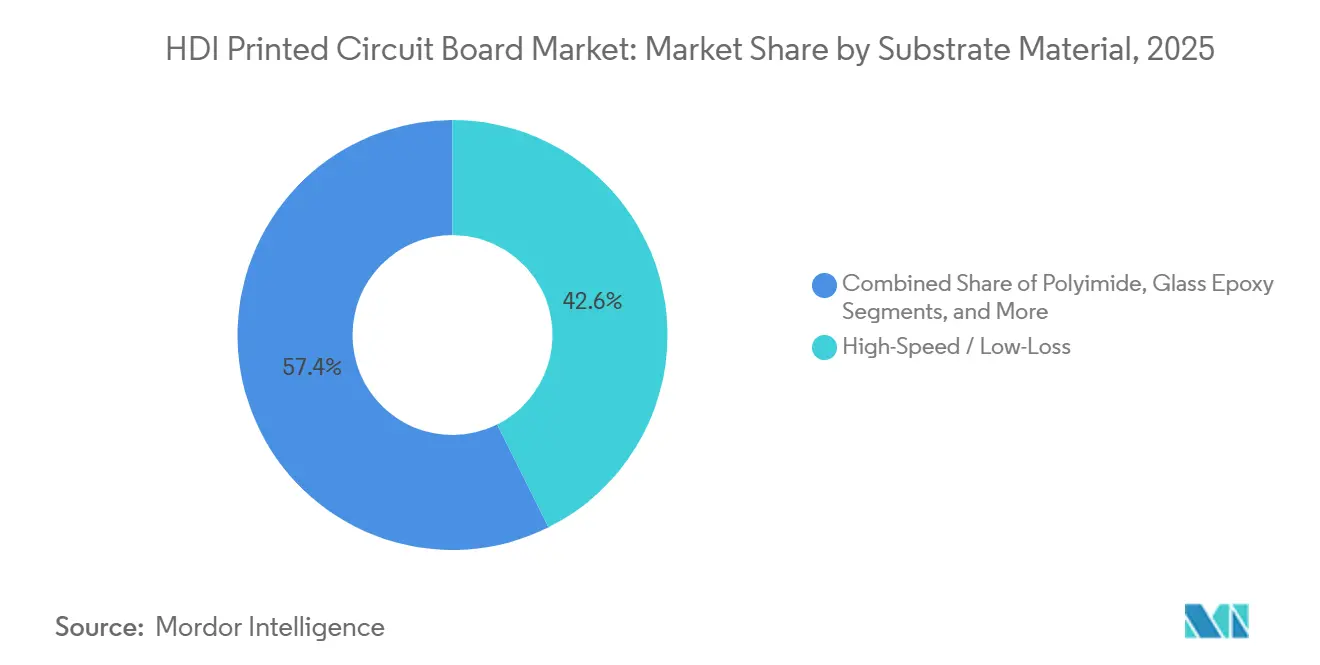

- Par matériau de substrat, les stratifiés haute vitesse / faibles pertes ont représenté 42,63 % de la part du marché des circuits imprimés HDI en 2025 et devraient croître à 5,82 % jusqu'en 2031.

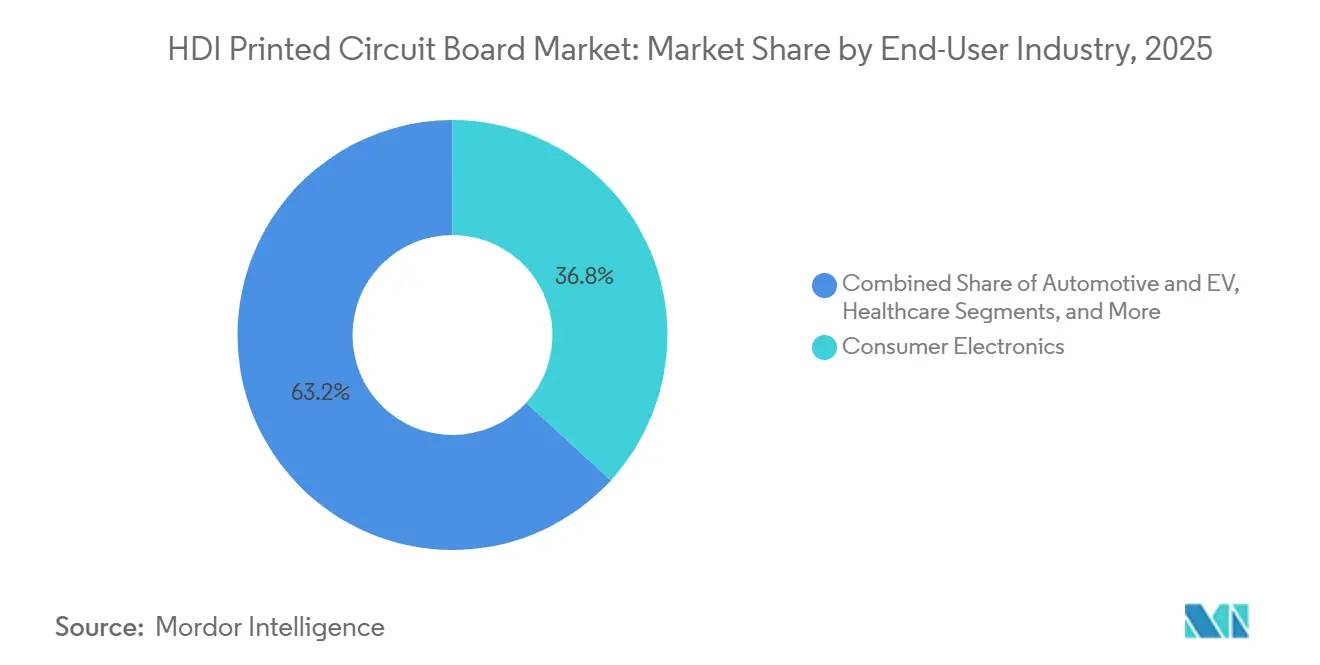

- Par secteur d'utilisation final, l'électronique grand public a représenté 36,82 % de la part de marché, tandis que les équipements de télécommunications devraient croître à un TCAC de 6,11 % jusqu'en 2031, dépassant tous les autres segments.

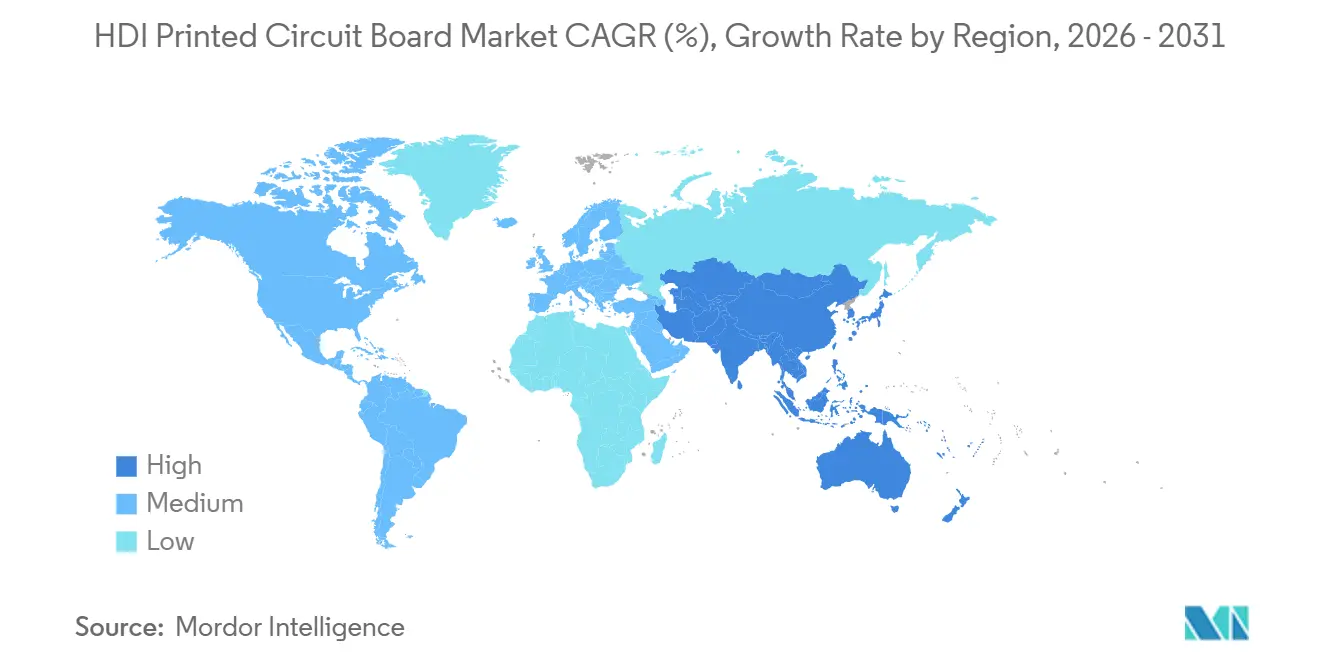

- Par géographie, l'Asie-Pacifique a conservé 81,74 % de la part de production en 2025 et devrait croître à 6,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des circuits imprimés HDI

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des smartphones 5G et des appareils connectés | +1.2% | Mondial, avec un cœur en Asie-Pacifique et des retombées en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des systèmes ADAS dans les véhicules électriques | +0.9% | Mondial, avec des gains précoces en Chine, aux États-Unis et en Allemagne | Long terme (≥ 4 ans) |

| Demande croissante en informatique haute performance et centres de données | +1.4% | Cœur en Amérique du Nord et en Asie-Pacifique, retombées en Europe | Court terme (≤ 2 ans) |

| Émergence des substrats à cœur de verre permettant des SLP inférieurs à 5 µm | +0.7% | Cœur en Asie-Pacifique (Taïwan, Japon), avec des déploiements pilotes aux États-Unis | Long terme (≥ 4 ans) |

| Incitations à la localisation de la production de substrats en Inde et au Vietnam | +0.5% | Inde et Vietnam, avec des retombées régionales en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Rétroéclairage Mini-LED stimulant les HDI à microvias empilés | +0.6% | Cœur en Asie-Pacifique (Chine, Taïwan, Corée du Sud), retombées mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des smartphones 5G et des appareils connectés

Les smartphones haut de gamme intègrent désormais 10 à 14 couches de microvias pour acheminer les réseaux d'antennes mmWave et les modules multi-caméras dans des châssis de moins de 8 mm, augmentant la valeur du contenu des circuits imprimés de 18 % d'une année sur l'autre en 2025.[1]Samsung Electro-Mechanics, "Rapport annuel 2024," samsungsem.com L'iPhone 15 Pro d'Apple et le Galaxy S24 Ultra de Samsung ont adopté les HDI toutes couches pour atténuer la diaphonie tout en maintenant un débit de pointe de 3 Gbps. Les appareils connectés imposent des contraintes de conception encore plus strictes, stimulant la demande de variantes flexibles et rigides-flexibles avec des rayons de courbure inférieurs à 2 mm. Les smartphones Android de milieu de gamme passent de cartes à 4 couches à des cartes à 8 couches, les jeux de puces MediaTek et Qualcomm nécessitant des réseaux d'alimentation robustes. Ces évolutions de conception contraignent les fabricants à installer des systèmes de perçage laser capables de pastilles de capture de 25 µm et des presses maintenant un alignement de ±15 µm, élargissant ainsi le marché des circuits imprimés HDI.

Adoption croissante des systèmes ADAS dans les véhicules électriques

Les plateformes de véhicules électriques intègrent jusqu'à 30 unités de contrôle électronique, les modules lidar, radar et caméra s'appuyant sur des HDI de qualité automobile certifiés AEC-Q200. L'ordinateur Hardware 4 de Tesla utilise une carte à 14 couches reliant des processeurs redondants via Ethernet 10 Gbps, tandis que l'architecture Ultifi de General Motors consolide les contrôleurs de domaine sur des substrats polyimide à 12 couches capables de résister à 1 000 cycles thermiques à 150 °C. Des fournisseurs de rang 1 tels que Bosch et Continental s'approvisionnent en double auprès du Vietnam et de l'Inde pour atténuer l'exposition géopolitique. Le niveau élevé de fiabilité requis entraîne une augmentation du nombre de couches, une adoption accrue de résines premium et une expansion des opportunités du marché des circuits imprimés HDI dans toute la chaîne d'approvisionnement des véhicules électriques.

Demande croissante en informatique haute performance et centres de données

Les opérateurs hyperscale équipent leurs baies d'IA d'accélérateurs NVIDIA GB200 et AMD MI300X qui nécessitent des cartes mères à 20 couches capables d'une perte d'insertion inférieure à 1 dB/pouce à une signalisation PAM4 de 112 Gbps. Les cartes serveur Gaudi 3 d'Intel spécifient des stratifiés Rogers RO4000 ou Isola TerraGreen, faisant passer la valeur moyenne de la carte par serveur de 180 USD en 2024 à 240 USD en 2025. La transition vers la mémoire DDR5 et les interfaces PCIe Gen5 oblige les fabricants à resserrer la tolérance d'épaisseur diélectrique à ±0,5 mil, récompensant les fournisseurs qui investissent dans des lignes de contrôle d'impédance entièrement automatisées. Il en résulte une hausse soutenue pour le marché des circuits imprimés HDI à mesure que les charges de travail d'IA se multiplient dans les centres de données cloud et d'entreprise.

Émergence des substrats à cœur de verre permettant des SLP inférieurs à 5 µm

Nippon Electric Glass et Intel ont validé des substrats à cœur de verre dotés de vias de 10 µm et de couches de redistribution de 2 µm, fusionnant ainsi efficacement les fonctions de boîtier et de carte. AT&S a achevé la première phase du pilote à cœur de verre, avec une capacité de 50 000 unités par an, ciblant les domaines de l'informatique haute performance et de l'automobile. Bien que les rendements actuels soient inférieurs de 30 points de pourcentage aux équivalents FR-4 et que le coût des matériaux soit 3 fois plus élevé, la parité du coefficient de dilatation thermique avec le silicium promet un meilleur contrôle du gauchissement dans les conceptions à chiplets. L'adoption commerciale après 2027 pourrait réallouer les revenus premium aux premiers entrants, élargissant le marché des circuits imprimés HDI pour les circuits imprimés de type substrat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des résines | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement à Taïwan et en Corée du Sud | -0.6% | Mondial, avec une exposition aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Défis liés aux pertes de rendement pour les HDI toutes couches inférieurs à 30 µm | -0.5% | Cœur en Asie-Pacifique, avec des retombées mondiales | Long terme (≥ 4 ans) |

| Réglementations PFAS limitant les photorésines avancées | -0.4% | Europe et États-Unis, avec des retombées mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des résines

La feuille de cuivre et la résine époxy représentent jusqu'à 50 % du coût du substrat, et les prix du London Metal Exchange ont fluctué entre 8 200 USD par tonne début 2024 et 10 400 USD fin 2025.[2]London Metal Exchange, "Prix du cuivre LME," lme.com La résine époxy a progressé de 12 % d'une année sur l'autre en 2025, la capacité pétrochimique s'étant resserrée. Les contrats d'approvisionnement à long terme retardent la répercussion des coûts, comprimant les marges jusqu'à 5 points de pourcentage pour les petits fabricants. Le passage aux stratifiés à faibles pertes amplifie l'exposition, car les résines Rogers et Isola coûtent 2 à 3 fois plus cher que le FR-4 standard. Les acteurs de premier plan se couvrent grâce à une production de stratifiés intégrée, mais la volatilité freine néanmoins l'expansion du marché des circuits imprimés HDI.

Concentration de la chaîne d'approvisionnement à Taïwan et en Corée du Sud

Taïwan et la Corée du Sud représentaient 68 % de la capacité mondiale de HDI en 2025, les 10 premiers fournisseurs représentant 55 % du chiffre d'affaires. Un seul événement géopolitique ou sismique pourrait perturber les livraisons pendant jusqu'à un an, compte tenu des délais d'approvisionnement en équipements de 18 mois. Les équipementiers nord-américains et européens qualifient des sites secondaires en Asie du Sud-Est et en Europe de l'Est, mais les rendements en phase initiale sont inférieurs de 10 à 15 points de pourcentage à ceux des acteurs établis. La forte intensité capitalistique — de 150 millions USD à 300 millions USD par usine — ralentit la diversification, pesant sur la résilience du marché des circuits imprimés HDI.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de substrat : les stratifiés haute vitesse gagnent des parts

Les stratifiés haute vitesse / faibles pertes ont représenté 42,63 % du chiffre d'affaires en 2025 et devraient croître à 5,82 % jusqu'en 2031, dépassant l'ensemble du marché des circuits imprimés HDI. Les Rogers RO4000 et Isola TerraGreen 200 prennent en charge des liaisons de 56 Gbps et 112 Gbps dans les stations de base 5G et les plans de fond pour serveurs d'IA, tandis que le FR-4 reste dominant dans les appareils grand public en raison de son avantage de coût de 50 à 60 %. Les substrats polyimide servent les marchés de l'aérospatiale et des implants médicaux, fonctionnant à 200 °C et 100 000 cycles de flexion. Collectivement, le PTFE, l'époxy chargé de céramique et le polymère à cristaux liquides représentent moins de 8 % de la taille du marché des circuits imprimés HDI, compte tenu de la complexité de traitement et des obstacles de prix. Les fournisseurs de matériaux publient désormais des métriques de perte d'insertion à 10 GHz, 20 GHz et 40 GHz selon la norme IPC-4101 pour standardiser les performances. La migration du FR-4 vers les stratifiés avancés réduit la demande de circuits intégrés de retempérisation, offrant des économies au niveau système malgré un prix de carte 40 % plus élevé, et élargit la part du marché des circuits imprimés HDI pour les substrats premium.

La demande de stratifiés haute vitesse s'intensifiera à mesure que les équipementiers automobiles adopteront des architectures zonales qui consolident les contrôleurs de domaine sur un nombre réduit de cartes mais plus complexes. L'adoption du polyimide est également en hausse dans les systèmes de gestion de batteries, où les conceptions rigides-flexibles remplacent les faisceaux de câbles. Les fournisseurs de matériaux équilibrent la conformité sans halogène avec de faibles constantes diélectriques, garantissant la résistance aux flammes UL 94 V-0 sans sacrifier les performances électriques. Ces avancées renforcent la trajectoire du marché des circuits imprimés HDI vers une différenciation axée sur les performances.

Par secteur d'utilisation final : les télécommunications s'accélèrent

L'électronique grand public a absorbé 36,82 % des dépenses en 2025, mais les télécommunications et l'infrastructure 5G devraient croître à un TCAC de 6,11 % jusqu'en 2031, éclipsant la croissance des smartphones. Les stations de base et les petites cellules nécessitent des cartes HDI certifiées IP67 fonctionnant de -40 °C à 65 °C, maintenant des primes de prix allant jusqu'à 35 %. Les serveurs d'IA étendent la demande informatique, portant le nombre de couches à 20 et augmentant la valeur du substrat par serveur. Les programmes automobiles passent de cartes à 6 couches à des cartes à 12 couches dans les modules ADAS, tandis que les seules unités de capteurs lidar nécessitent des HDI à 10 couches.

Les acteurs de la santé déploient des HDI dans les stimulateurs cardiaques et les moniteurs de glycémie utilisant du polyimide biocompatible, et les contractants aérospatiaux paient 2 à 3 fois les tarifs commerciaux pour la conformité MIL-PRF-55110. L'adoption de l'Open RAN augmente le contenu en circuits imprimés par site cellulaire de 40 à 60 % à mesure que les fonctions radio se désagrègent sur des serveurs commerciaux. Bien que les cycles de remplacement des smartphones s'allongent, les appareils pliables et les casques de réalité augmentée maintiennent la complexité multicouche, gardant le marché des circuits imprimés HDI diversifié entre les secteurs verticaux.

Analyse géographique

La part de 81,74 % de l'Asie-Pacifique dans la production en 2025 souligne un écosystème dense de fournisseurs de stratifiés, de fabricants d'équipements et d'ingénieurs de procédés. Zhen Ding et Unimicron de Taïwan exploitent des parcs de perçage laser atteignant des pastilles de capture de 25 µm, tandis que les acteurs sud-coréens s'appuient sur l'intégration verticale des matériaux pour défendre leurs marges. La production de circuits imprimés de 40 milliards USD en Chine repose fortement sur des résines à faibles pertes importées, limitant sa part dans les applications premium.

Les sites d'Asie du Sud-Est au Vietnam et en Malaisie absorbent les programmes de rang 2 à mesure que les équipementiers se diversifient, bien qu'ils fabriquent principalement des cartes à 4 à 8 couches. L'initiative de production liée aux incitations de l'Inde offre des remises de 4 à 6 % sur les ventes incrémentales, mais les déficits en infrastructure de salle blanche et en approvisionnement en eau déionisée retardent l'adoption des HDI à haute diversité.

L'Amérique du Nord représentait 8,2 % de la production en 2025, menée par TTM Technologies et Sanmina, spécialisées dans les cartes aérospatiales et de défense conformes aux réglementations ITAR. La part de 6,1 % de l'Europe est menée par AT&S et Schweizer, toutes deux ciblant des programmes pilotes automobiles et à cœur de verre. La loi CHIPS and Science Act dirige 52,7 milliards USD vers les semi-conducteurs mais laisse la fabrication de circuits imprimés largement dépendante de la capacité asiatique, maintenant le marché des circuits imprimés HDI géographiquement concentré.

Paysage concurrentiel

Les 10 premiers fournisseurs contrôlaient une part considérable du chiffre d'affaires en 2025, reflétant une concentration modérée au sein du marché des circuits imprimés HDI. Les leaders taïwanais Zhen Ding et Unimicron approvisionnent Apple et Dell, maintenant des marges brutes de 18 à 24 % grâce à l'échelle et aux lignes de stratifiés intégrées. Samsung Electro-Mechanics et LG Innotek se concentrent sur les smartphones haut de gamme et les serveurs d'IA, tirant parti de la science des matériaux interne pour se différencier.

Les acteurs japonais Ibiden et Meiko servent des niches automobiles et industrielles qui exigent la fiabilité de classe 3 IPC. TTM Technologies et AT&S prospèrent dans les segments aérospatial et médical où les clients nord-américains et européens valorisent la traçabilité et la proximité d'ingénierie plutôt que le coût.

Les substrats à cœur de verre représentent un champ de bataille émergent, avec les pilotes d'Intel et la ligne autrichienne de 339 millions USD d'AT&S prêts à être commercialisés à partir de 2027.[3]AT&S AG, "AT&S investit 300 millions EUR dans la technologie des substrats à cœur de verre," ats.net L'activité de brevets dans les microvias empilés et la métallisation à cœur de verre a augmenté de 28 % d'une année sur l'autre en 2025, signalant une course aux droits de propriété intellectuelle. Les fabricants qui mettent en œuvre des analyses de rendement en boucle fermée et une inspection par vision artificielle à des géométries inférieures à 30 µm remportent des programmes d'informatique haute performance, renforçant un paradigme concurrentiel axé sur les performances au sein du marché des circuits imprimés HDI.

Leaders du secteur des circuits imprimés HDI

Zhen Ding Technology Holding Limited (ZDT)

Unimicron Technology Corp.

Compeq Manufacturing Co., Ltd.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : AT&S a achevé la première phase de sa capacité pilote de substrat à cœur de verre de 50 000 unités par an à Leoben, en Autriche, après un investissement de 300 millions EUR (339 millions USD).

- Novembre 2025 : Samsung Electro-Mechanics a annoncé un plan de 180 milliards KRW (135 millions USD) pour augmenter de 30 % la capacité HDI toutes couches à Busan d'ici 2027.

- Octobre 2025 : Unimicron a déclaré un chiffre d'affaires de 28,4 milliards TWD (880 millions USD) au troisième trimestre et a confirmé la qualification à cœur de verre pour la production en 2027.

- Septembre 2025 : TTM Technologies a acquis une usine HDI de 150 000 pieds carrés à Penang, en Malaisie, pour 45 millions USD, marquant son premier site en Asie du Sud-Est.

- Août 2025 : LG Innotek a réservé 200 milliards KRW (150 millions USD) pour augmenter la capacité flexible et rigide-flexible pour les smartphones pliables, à partir du deuxième trimestre 2026.

Portée du rapport mondial sur le marché des circuits imprimés HDI

Le rapport sur le marché des circuits imprimés HDI est segmenté par matériau de substrat (verre époxy FR-4, haute vitesse / faibles pertes, polyimide, autres matériaux de substrat), secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, santé / médical, aérospatiale et défense, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Verre époxy |

| Haute vitesse / faibles pertes |

| Polyimide |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Santé / médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par matériau de substrat | Verre époxy | |

| Haute vitesse / faibles pertes | ||

| Polyimide | ||

| Autres matériaux de substrat | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Informatique et centres de données | ||

| Télécommunications et 5G | ||

| Automobile et véhicules électriques | ||

| Santé / médical | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des circuits imprimés HDI en 2031 ?

Le marché des circuits imprimés HDI devrait atteindre 17,56 milliards USD d'ici 2031.

Quel segment de matériau de substrat connaît la croissance la plus rapide ?

Les stratifiés haute vitesse / faibles pertes se développent à un TCAC de 5,82 % jusqu'en 2031 en raison de la demande en 5G et en serveurs d'IA.

Pourquoi les télécommunications stimulent-elles une nouvelle demande de HDI ?

Les stations de base 5G et les déploiements Open RAN nécessitent des cartes certifiées IP67 avec des stratifiés premium, alimentant un TCAC de 6,11 % dans le segment.

Quelle est la concentration géographique de la production mondiale de HDI ?

L'Asie-Pacifique représente plus de 80 % de la production, Taïwan et la Corée du Sud à elles seules représentant la majeure partie de la capacité toutes couches inférieure à 30 µm.

Quelle technologie émergente pourrait redéfinir les conceptions HDI après 2027 ?

Les substrats à cœur de verre permettant des largeurs de lignes inférieures à 5 µm promettent des circuits imprimés de type boîtier pour les architectures à chiplets.

Dernière mise à jour de la page le: