Taille et part du marché HBM Wafer-on-Wafer (WoW) à liaison hybride

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

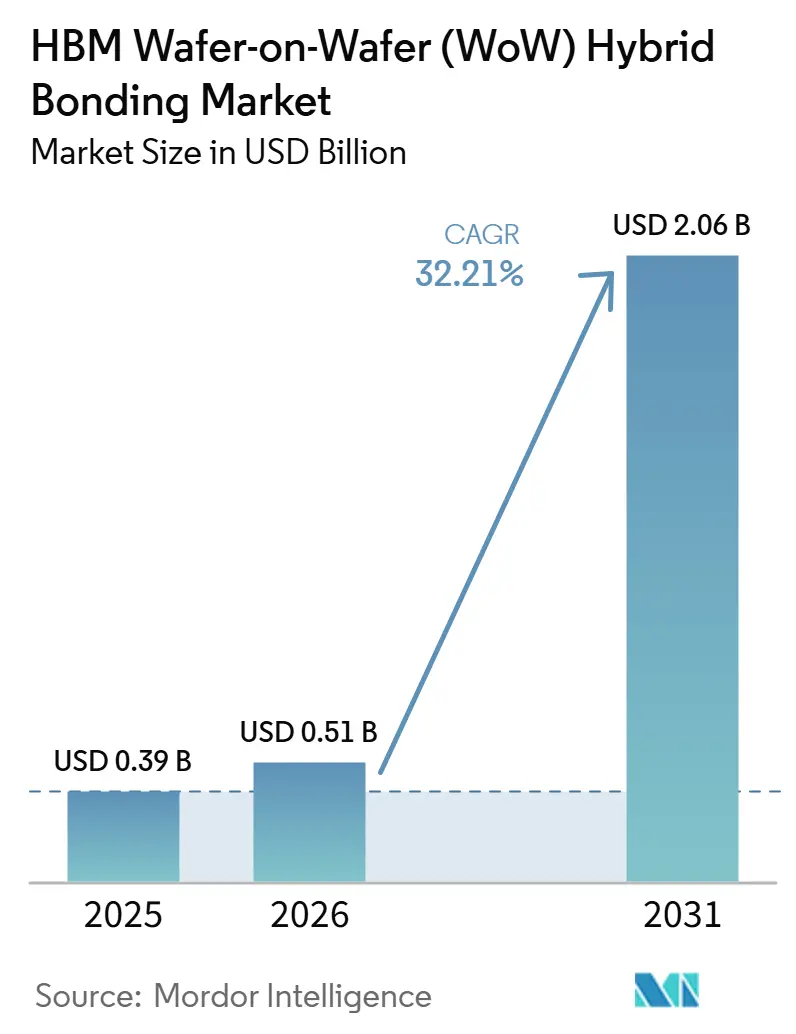

| Taille du Marché (2026) | 0.51 Milliards de dollars |

| Taille du Marché (2031) | 2.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.21% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché HBM Wafer-on-Wafer (WoW) à liaison hybride par Mordor Intelligence

La taille du marché HBM Wafer-on-Wafer (WoW) à liaison hybride s'élevait à 0,39 milliard USD en 2025 et devrait atteindre 2,06 milliards USD d'ici 2031, avec un CAGR de 32,21 % sur la période 2026-2031. La demande est en hausse car les programmes d'accélérateurs d'intelligence artificielle nécessitent des interconnexions verticales bien plus denses que ce que l'encapsulation à micro-billes conventionnelle peut offrir. Les feuilles de route de TSMC, Samsung et SK hynix poussent la technologie vers des pas plus fins, un nombre de couches plus élevé et une utilisation plus large dans l'intégration logique et mémoire, maintenant la demande en équipements liée à plusieurs générations de produits. La transition vers un pas d'interconnexion inférieur à 10 microns oriente également les achats vers des machines de liaison, des outils de métrologie, des systèmes de nettoyage et des plateformes de préparation de surface capables de prendre en charge des fenêtres de procédé plus étroites. L'Asie-Pacifique reste le centre de fabrication car la production de mémoire, la capacité des fonderies et le développement des équipements y sont concentrés, tandis que l'Amérique du Nord gagne en dynamisme grâce aux investissements nationaux dans l'encapsulation avancée. La croissance restera soutenue, mais l'adoption continuera de favoriser les clients capables d'absorber des coûts d'outillage élevés, de longs cycles de qualification et des exigences difficiles en matière de contrôle du rendement.

Points clés du rapport

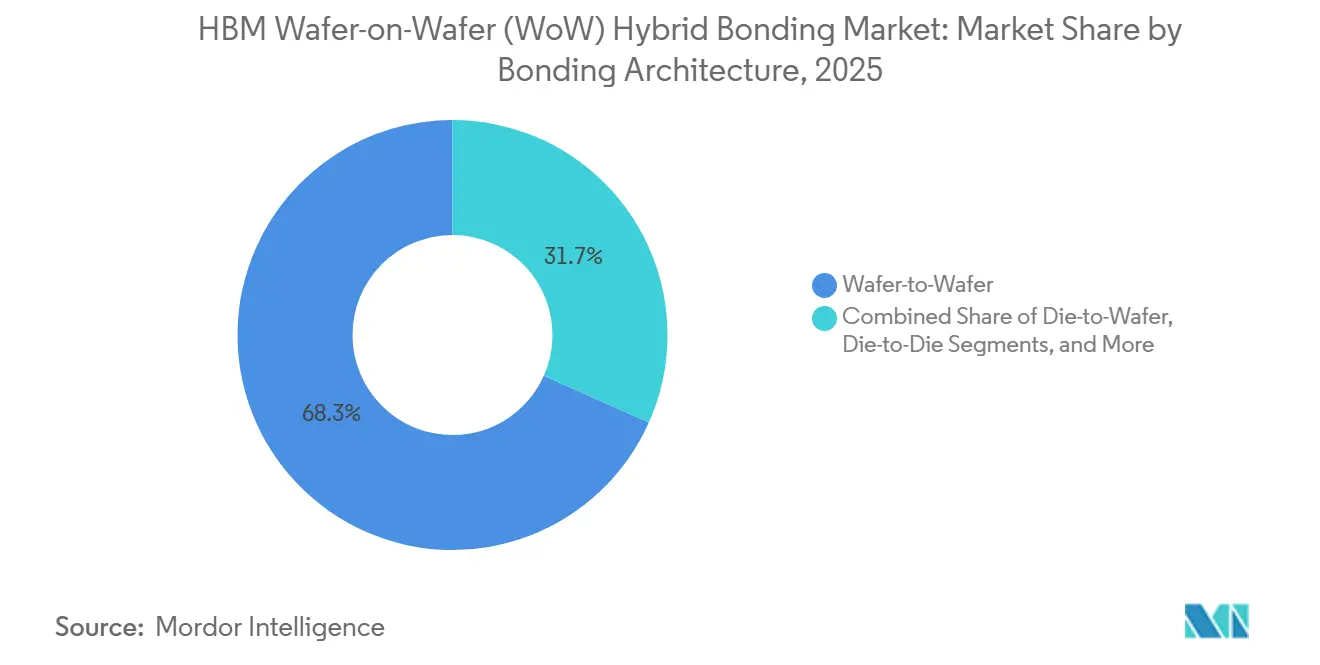

- Par architecture de liaison, le Wafer-to-Wafer détenait 68,32 % de la part du marché HBM Wafer-on-Wafer (WoW) à liaison hybride en 2025, tandis que le Die-to-Wafer devrait se développer à un CAGR de 32,68 % jusqu'en 2031.

- Par type de liaison, la liaison Cuivre-à-Cuivre a capturé 55,06 % de la part en 2025, tandis que la liaison hybride Oxyde-à-Oxyde et Métal-Oxyde devrait croître à un CAGR de 32,61 % jusqu'en 2031.

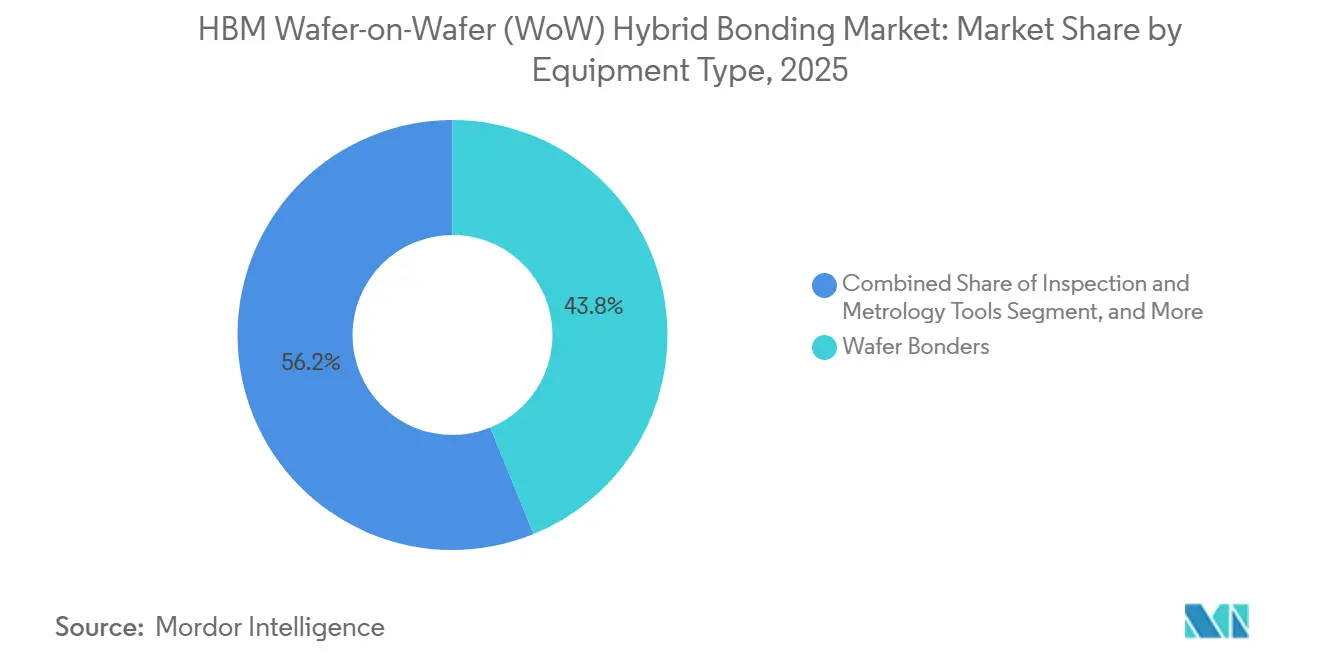

- Par type d'équipement, les machines de liaison de plaquettes représentaient 43,84 % de la part du marché HBM Wafer-on-Wafer (WoW) à liaison hybride en 2025, tandis que les outils d'inspection et de métrologie devraient progresser à un CAGR de 32,83 % jusqu'en 2031.

- Par niveau d'intégration, l'intégration 3D détenait 62,48 % de la part en 2025, tandis que l'intégration par chiplets devrait se développer à un CAGR de 32,58 % jusqu'en 2031.

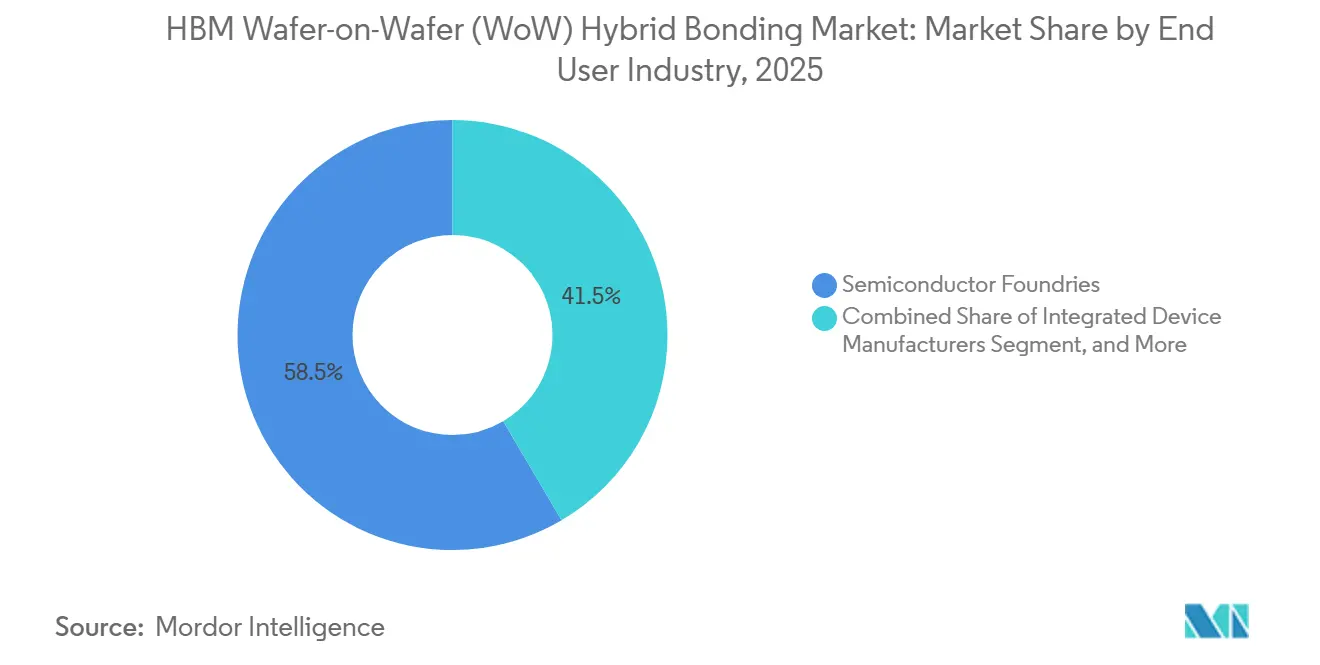

- Par secteur d'utilisation final, les fonderies de semi-conducteurs représentaient 58,47 % de la part du marché HBM Wafer-on-Wafer (WoW) à liaison hybride en 2025, tandis que les OSAT devraient croître à un CAGR de 32,87 % jusqu'en 2031.

- Par application, la mémoire et le stockage étaient en tête avec 47,19 % de la part en 2025, tandis que l'informatique et la logique devraient croître à un CAGR de 33,08 % jusqu'en 2031.

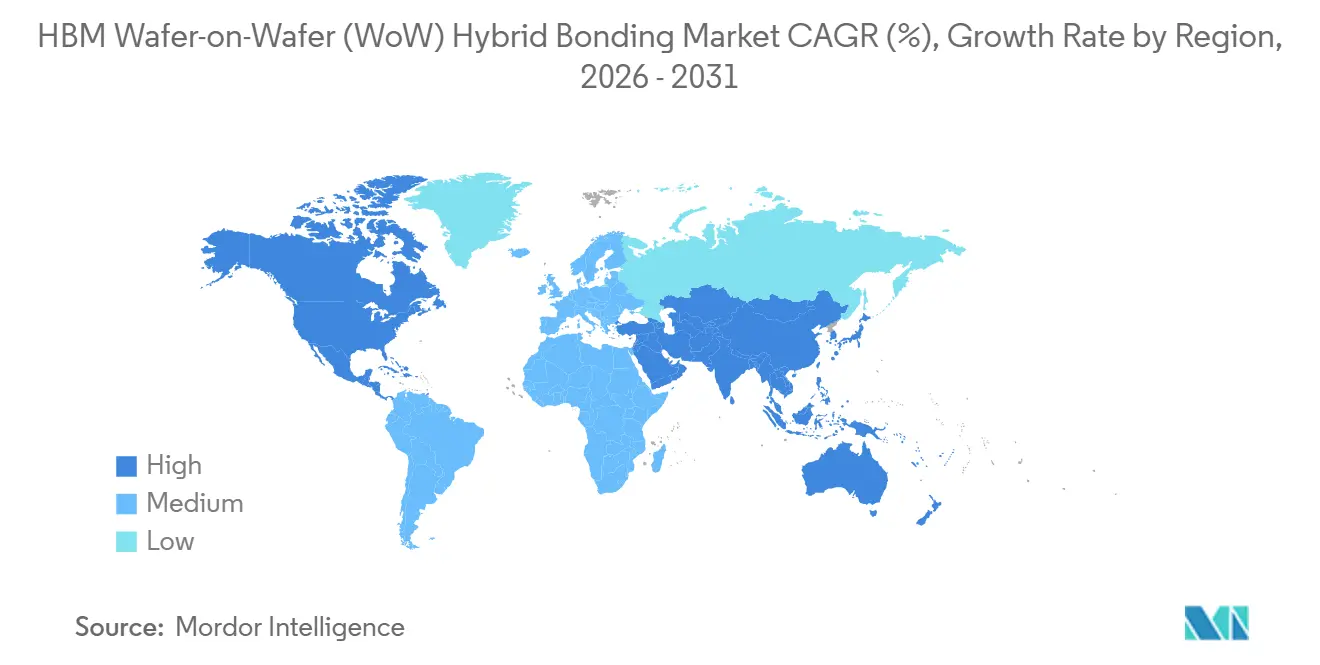

- Par géographie, l'Asie-Pacifique détenait 83,61 % de la part du marché HBM Wafer-on-Wafer (WoW) à liaison hybride en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 33,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial HBM Wafer-on-Wafer (WoW) à liaison hybride

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation du nombre de couches HBM dans les accélérateurs d'intelligence artificielle | +8.2% | Mondial, avec la plus forte intensité en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration co-encapsulée de la logique et de la mémoire | +6.8% | Asie-Pacifique en cœur, avec des retombées vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Migration vers un pas d'interconnexion inférieur à 10 microns | +5.6% | Mondial | Moyen terme (2-4 ans) |

| Adoption du contrôle de procédé au niveau de la plaquette en face avant | +3.9% | L'Asie-Pacifique et l'Amérique du Nord sont en tête | Court terme (≤ 2 ans) |

| Réduction des risques sur lignes pilotes pour les architectures HBM à base de chiplets | +2.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de co-intégration de la photonique et des capteurs | +1.8% | Amérique du Nord et Europe, avec une traction précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du nombre de couches HBM dans les accélérateurs d'intelligence artificielle

Les feuilles de route des accélérateurs d'intelligence artificielle poussent le nombre de couches mémoire à la hausse, faisant de la densité des interconnexions verticales un moteur de croissance central pour le marché HBM Wafer-on-Wafer (WoW) à liaison hybride. SK hynix a dévoilé un dispositif HBM4 à 16 couches d'une capacité de 48 Go et d'une bande passante supérieure à 2 To par seconde au CES 2026, et la société visait une production de masse au troisième trimestre 2026. Samsung a divulgué des vitesses de fonctionnement HBM4 de 11,7 Gb/s en combinant son procédé DRAM 1c avec la liaison hybride en cuivre, ce qui le plaçait bien au-dessus de la référence JEDEC de 8 Gb/s. Une revue évaluée par des pairs publiée dans Electronics a révélé que la liaison hybride réduisait la hauteur totale de l'empilement de plus de 15 % dans une structure HBM à 8 couches et améliorait le transfert de chaleur vertical en remplaçant le matériau de remplissage par des connexions directes en cuivre. Lorsque le nombre de couches dépasse 12, les contraintes thermomécaniques et la hauteur du boîtier deviennent plus difficiles à gérer avec les seules micro-billes, de sorte que le marché HBM Wafer-on-Wafer (WoW) à liaison hybride reste étroitement lié aux programmes de mémoire d'intelligence artificielle de nouvelle génération.

Intégration co-encapsulée de la logique et de la mémoire

La co-intégration de la logique et de la mémoire dans un empilement lié unique élargit le rôle du marché HBM Wafer-on-Wafer (WoW) à liaison hybride au-delà du simple empilement de mémoire. Des recherches de l'HKUST ont montré que les accélérateurs empilés Wafer-on-Wafer offraient une inférence jusqu'à 7,17 fois plus rapide que la référence NVIDIA A100, tandis que les conceptions à base de chiplets réduisaient les coûts d'ingénierie récurrents de 38,09 % par rapport aux alternatives monolithiques. TSMC a déclaré que sa plateforme SoIC-X était utilisée dans le 3D V-Cache de deuxième génération d'AMD à un pas de 9 µm et offrait 10 fois la bande passante de l'encapsulation conventionnelle. Applied Materials a indiqué que sa plateforme Kinex avec Besi était déjà en production de masse chez TSMC pour les ASIC d'intelligence artificielle personnalisés de Broadcom, et que le système de nouvelle génération vise une précision de 50 nm ou mieux avec un débit plus élevé. Cette combinaison d'avantages en termes de performances et de coûts signifie que le marché HBM Wafer-on-Wafer (WoW) à liaison hybride peut maintenir la demande même lorsque les cycles de commandes HBM pures fluctuent.

Migration vers un pas d'interconnexion inférieur à 10 microns

La réduction du pas en dessous de 10 µm crée un avantage technologique direct pour le marché HBM Wafer-on-Wafer (WoW) à liaison hybride, car les approches à micro-billes ne peuvent pas atteindre cette plage de densité. Tokyo Electron a démontré une liaison hybride à un pas de 140 nm avec une précision d'alignement sur plaquette entière inférieure à 57 nm de désalignement, montrant que la feuille de route des équipements va bien au-delà des nœuds de production actuels. TSMC a confirmé lors de son symposium technologique nord-américain 2026 que sa feuille de route SoIC passe d'un pas de 6 µm aujourd'hui vers 4,5 µm d'ici 2029. Chaque étape de réduction du pas impose des changements dans la planarisation chimico-mécanique (CMP), l'activation plasma, le dépôt diélectrique et la métrologie de superposition, de sorte que la demande de renouvellement des équipements ne dépend pas uniquement de la croissance du volume de plaquettes. Ce cycle de réinvestissement récurrent renforce la visibilité de la demande à long terme pour le marché HBM Wafer-on-Wafer (WoW) à liaison hybride.

Adoption du contrôle de procédé au niveau de la plaquette en face avant

Le marché HBM Wafer-on-Wafer (WoW) à liaison hybride est de plus en plus façonné par un contrôle de procédé de type face avant, et pas seulement par l'étape de liaison elle-même. Onto Innovation a décrit des méthodes d'inspection par laser-ultrasons photoacoustiques capables de détecter des vides aussi petits que 1 µm aux interfaces de liaison hybride sans analyse destructive, ce qui est essentiel lorsque les plaquettes ont une valeur élevée avant la finalisation de l'empilement. EV Group a lancé l'EVG40 D2W en septembre 2025 en tant que première plateforme dédiée à la métrologie de superposition Die-to-Wafer, avec une mesure de superposition à 100 % des puces sur des plaquettes de 300 mm et un débit jusqu'à 15 fois supérieur à celui de son prédécesseur.[1]EV Group, "EV Group réalise une percée dans le contrôle de la superposition de liaison hybride pour l'intégration de chiplets," evgroup.com À mesure que les générations HBM visent des objectifs électriques et de puissance plus stricts, les fonderies et les fabricants de mémoire ont moins de marge pour absorber les variations à l'interface de liaison, ce qui élève la priorité de la métrologie en ligne, du nettoyage et des boucles de rétroaction. Ce changement modifie les schémas d'approvisionnement sur l'ensemble du marché HBM Wafer-on-Wafer (WoW) à liaison hybride, passant de décisions portant sur un seul outil à des chaînes de procédés étroitement connectées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte intensité capitalistique des équipements de liaison hybride | -4.8% | Mondial | Court terme (≤ 2 ans) |

| Sensibilité du rendement aux particules et aux défauts de surface | -3.9% | Mondial | Moyen terme (2-4 ans) |

| Base de fournisseurs qualifiés limitée pour la liaison de ultra-haute précision | -3.1% | Mondial | Moyen terme (2-4 ans) |

| Risques de contraintes thermomécaniques dans les puces empilées ultra-minces | -2.1% | Asie-Pacifique en cœur, mondial pour la logique avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité capitalistique des équipements de liaison hybride

L'intensité capitalistique reste un véritable frein au marché HBM Wafer-on-Wafer (WoW) à liaison hybride, car les lignes de production qualifiées nécessitent bien plus que l'achat d'une seule machine de liaison. Applied Materials a positionné la liaison hybride comme une chaîne de procédés couvrant le dépôt, la CMP et le contrôle de procédé, indiquant que la qualification d'une ligne nécessite plusieurs catégories d'équipements à haute valeur ajoutée. La plateforme XBC300 Gen2 de SUSS MicroTec combine les capacités Wafer-to-Wafer, Die-to-Wafer collectif et Die-to-Wafer séquentiel en un seul système, mais cette modularité s'inscrit toujours dans un programme d'investissement plus large plutôt que dans un point d'entrée à faible coût. Les clients ont également besoin d'un support en nettoyage, activation, métrologie et recuit autour de la machine de liaison, ce qui augmente la dépense minimale requise avant que des rendements commerciaux puissent être atteints. Cela maintient l'adoption concentrée parmi les fonderies, les fabricants de mémoire et les opérateurs d'encapsulation avancée les mieux capitalisés du marché HBM Wafer-on-Wafer (WoW) à liaison hybride.

Sensibilité du rendement aux particules et aux défauts de surface

La sensibilité du rendement reste un frein structurel pour le marché HBM Wafer-on-Wafer (WoW) à liaison hybride, car un seul défaut peut bloquer la formation de la liaison à pas fin. Des recherches IEEE sur la liaison hybride Cu-Cu ont mis en évidence l'adsorption d'humidité, les couches de liaison poreuses et le fluage du cuivre comme modes de défaillance de production difficiles pendant l'intervalle entre l'activation et la liaison. Lam Research a déclaré que le cuivre nanocristallin peut prendre en charge une liaison à plus basse température en accélérant la diffusion des grains de cuivre, ce qui répond en partie au défi du budget thermique et du temps d'attente en file, mais ne supprime pas la sensibilité de surface. Onto Innovation a noté qu'à mesure que les clients se déplacent vers un pas de 5-6 µm, la planéité des plaquettes, l'uniformité de la CMP et le nettoyage des oxydes deviennent progressivement plus critiques. Cela signifie que l'apprentissage du rendement continuera de façonner la sélection des outils et le calendrier de montée en cadence sur l'ensemble du marché HBM Wafer-on-Wafer (WoW) à liaison hybride, même lorsque la demande finale reste forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture de liaison : le Wafer-to-Wafer domine tandis que le Die-to-Wafer s'accélère

Le Wafer-to-Wafer détenait 68,32 % de la part du marché HBM Wafer-on-Wafer (WoW) à liaison hybride en 2025, reflétant son solide bilan de production et son débit plus élevé dans les applications de semi-conducteurs établies. L'architecture est restée la plus grande partie du marché HBM Wafer-on-Wafer (WoW) à liaison hybride car elle peut lier une plaquette entière en quelques secondes plutôt que de placer des puces individuelles sur des cycles bien plus longs. Sa position a également été soutenue par une utilisation éprouvée dans la NAND 3D, les capteurs d'image CMOS et la DRAM, réduisant ainsi le risque d'adoption pour les clients recherchant une voie de fabrication reproductible. En mai 2026, imec et EV Group ont démontré une précision de superposition des plots Cu inférieure à 40 nm sur une plaquette entière de 300 mm à un pas de 200 nm sur le système GEMINI FB, démontrant que la liaison Wafer-to-Wafer peut s'étendre à des travaux d'empilement logique bien plus exigeants.

Le Die-to-Wafer devrait croître à un CAGR de 32,68 % jusqu'en 2031, car les conceptions de chiplets et HBM nécessitent souvent un placement sélectif plutôt qu'un appariement plaquette entière. L'approche est particulièrement pertinente lorsque les tailles de puces diffèrent, lorsque la manipulation de puces connues bonnes est importante, ou lorsque la gestion du rendement rend la liaison plaquette entière inefficace. Le CEA-Leti a démontré une liaison hybride Die-to-Wafer fonctionnelle à un pas de 1 µm à l'ECTC 2026, supprimant un goulot d'étranglement technique clé pour le matériel d'intelligence artificielle hétérogène à haute densité. La liaison Die-to-Die est restée une partie plus petite et plus sélective du marché HBM Wafer-on-Wafer (WoW) à liaison hybride, car son économie fonctionne mieux dans les cas d'intégration à rendement limité où l'appariement puce par puce est justifié.

Par type de liaison : le Cuivre-à-Cuivre est en tête tandis que les nouvelles interfaces gagnent du terrain

La liaison Cuivre-à-Cuivre a capturé 55,06 % de la part de marché en 2025, en faisant le procédé de référence dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride pour les applications mémoire et logique de pointe. Une revue de recherche IEEE des implémentations chez Sony, Samsung, TSMC, SK hynix et Tokyo Electron a confirmé que la liaison directe Cu-Cu prend en charge des pas inférieurs à 10 µm tout en offrant de meilleures performances thermiques et électriques que les alternatives à base de billes. Cet avantage de performance est important dans les applications HBM et logique empilée, car la densité des interconnexions et le transfert de chaleur deviennent plus difficiles à gérer à mesure que le nombre de couches augmente. Les voies Cuivre-à-Plot et Métal-à-Plot continuent de servir d'options de transition pour les clients passant du flip-chip conventionnel à des flux de liaison plus avancés.

La liaison hybride Oxyde-à-Oxyde et Métal-Oxyde devrait croître à un CAGR de 32,61 % jusqu'en 2031, reflétant l'intérêt croissant pour l'intégration de la photonique et des capteurs, où la compatibilité diélectrique est essentielle. Le SoIC-X de TSMC utilise un diélectrique SiCN optimisé avec des plots Cu, et la démonstration à 200 nm de pas d'imec utilisait également du SiCN avec un flux CMP optimisé, démontrant que l'ingénierie diélectrique fait déjà partie de la mise à l'échelle de niveau production. Cela maintient le développement du type de liaison étroitement lié à la préparation de surface, à l'uniformité de la CMP et au contrôle de superposition plutôt qu'à la seule formation de la liaison. À mesure que davantage de dispositifs hétérogènes entrent sur le marché HBM Wafer-on-Wafer (WoW) à liaison hybride, l'écart entre une simple interface en cuivre et une pile de matériaux complète continuera de se réduire.

Par type d'équipement : les machines de liaison de plaquettes dominent les revenus tandis que les outils d'inspection croissent le plus vite

Les machines de liaison de plaquettes représentaient 43,84 % des revenus en 2025, en faisant la plus grande catégorie d'équipements unique dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride. Le GEMINI FB d'EV Group est largement considéré comme un système de production pour la liaison hybride et par fusion, tandis que le XBS300 et le XBC300 Gen2 de SUSS MicroTec offrent une voie couvrant les flux de procédé Wafer-to-Wafer et Die-to-Wafer. Leur avance en termes de revenus reflète le fait que la machine de liaison reste l'élément d'investissement central et l'ancre visible de toute ligne de liaison hybride qualifiée. Les outils de préparation de surface se classent derrière les machines de liaison car l'activation plasma, la CMP et le nettoyage par voie humide affectent directement la qualité de la surface avant liaison et le rendement final.

Les outils d'inspection et de métrologie devraient se développer à un CAGR de 32,83 % jusqu'en 2031, ce qui en fait le segment d'équipement à la croissance la plus rapide dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride. Applied Materials a mis en avant la surveillance en temps réel de l'état des plaquettes dans son outil CMP d'encapsulation avancée Opta Quad, montrant comment le contrôle de procédé est intégré dans toute la chaîne d'outils plutôt que traité après coup. Onto Innovation a lancé le Dragonfly G5 en mars 2026, avec une sensibilité aux défauts descendant à 150 nm, un débit jusqu'à 5 fois supérieur à celui de la génération précédente, et un fabricant HBM de premier plan l'a sélectionné comme outil de référence pour la montée en rendement HBM4. Ce schéma montre que le marché HBM Wafer-on-Wafer (WoW) à liaison hybride passe du développement de procédés à une production en volume optimisée pour le rendement, où l'intensité de l'inspection augmente avec chaque nouveau nœud de pas.

Par niveau d'intégration : l'intégration 3D ancre les revenus tandis que les formats à chiplets se développent

L'intégration 3D représentait 62,48 % de la part de marché en 2025 et est restée la plus grande couche d'intégration dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride, car l'empilement de puces face à face avait déjà une traction commerciale dans les capteurs d'image, la NAND 3D et les premiers cas d'utilisation DRAM. Le 3D V-Cache de deuxième génération d'AMD empile de la SRAM 7 nm sur de la logique 5 nm à un pas de 9 µm en utilisant la technologie SoIC de TSMC, servant de preuve pratique pour une adoption 3D à plus grande échelle. Cet exemple est important car il montre que la liaison hybride soutient déjà des gains de performances commerciaux plutôt que de rester limitée aux travaux pilotes. Le segment 2,5D continue de se développer à mesure que les tailles d'interposeurs deviennent plus grandes et que les schémas d'encapsulation avancée tels que CoWoS et SoIC-P nécessitent plusieurs étapes de procédé qui reposent sur une préparation et une métrologie compatibles avec la liaison hybride.

L'intégration par chiplets devrait croître à un CAGR de 32,58 % jusqu'en 2031, ce qui en fait le format d'intégration à la croissance la plus rapide dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride. L'HKUST a constaté que les conceptions d'accélérateurs 3D à base de chiplets réduisaient les coûts d'ingénierie récurrents de 38,09 % par rapport aux alternatives monolithiques, élargissant leur attrait économique au-delà des clients hyperscalers. Cette logique de coût est pertinente dans les programmes de calcul, de mise en réseau et d'automobile où les conceptions monolithiques complètes sur nœuds avancés restent coûteuses. À mesure que la conception des puces devient plus désagrégée, les formats à chiplets continueront d'attirer de nouvelles demandes d'équipements sur le marché HBM Wafer-on-Wafer (WoW) à liaison hybride.

Par secteur d'utilisation final : les fonderies ancrent les revenus tandis que les OSAT montent en cadence le plus vite

Les fonderies de semi-conducteurs détenaient 58,47 % des revenus des utilisateurs finaux en 2025, ce qui reflétait le rôle central de TSMC dans la liaison hybride Wafer-on-Wafer commerciale via la plateforme SoIC. Leur part est restée élevée car les fonderies combinent une intégration de procédés approfondie, une concentration de clients et le bilan nécessaire pour de longs cycles de qualification dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride. Samsung développe également une capacité de liaison hybride interne via son propre écosystème d'équipements, ce qui montre que les principaux fabricants de mémoire souhaitent un contrôle plus étroit sur le développement du procédé WoW pour HBM4E et les nœuds ultérieurs. Les fabricants de dispositifs intégrés restent significatifs car le Foveros Direct d'Intel utilise la liaison directe en cuivre à un pas de 10 µm, et le financement du CHIPS Act soutient les investissements liés à l'encapsulation dans plusieurs sites américains.

Les OSAT devraient croître à un CAGR de 32,87 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride. Leur expansion est liée à un changement structurel dans lequel les clients des fonderies déplacent des étapes de procédé de niveau face avant vers des environnements d'encapsulation avancée. Hanwha Semitech a fourni son cluster SHB2 Nano avec des modules d'activation plasma, de nettoyage et de liaison à SK hynix en avril 2026, démontrant le type d'équipement intégré et clé en main dont les opérations de type OSAT auront besoin pour la qualification. La base restante d'utilisateurs finaux composée d'instituts de recherche et de lignes de R&D captives reste petite en termes de revenus, mais elle reste importante car les lignes pilotes façonnent souvent les futures décisions d'outil de référence dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride.

Par application : la mémoire et le stockage sont en tête tandis que l'informatique et la logique les dépassent

La mémoire et le stockage représentaient 47,19 % des revenus d'application en 2025, ce qui les maintenait au centre du marché HBM Wafer-on-Wafer (WoW) à liaison hybride. Cette avance provenait de l'empilement de plaquettes HBM, qui est le principal cas d'utilisation commercial pour les procédés et équipements couverts ici. Samsung a rapporté que la liaison hybride en cuivre réduisait la résistance thermique de 22,8 % et réduisait la hauteur totale de l'empilement de plus de 15 % par rapport au HBM à micro-billes, ce qui explique pourquoi les gains thermiques et de facteur de forme sont si importants dans ce segment. SK hynix a également confirmé des progrès dans le développement d'empilements HBM à liaison hybride, ce qui soutient l'idée que les fabricants de mémoire passent régulièrement de la qualification à un déploiement plus large.

L'informatique et la logique devraient croître à un CAGR de 33,08 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride. L'ISSCC 2026 a présenté un processeur DNN à 56 cœurs à liaison hybride avec une bande passante de réseau sur puce 3D de 2,5 Tb/s/mm² et une densité de performance de 12,1 TOPS/mm², démontrant l'ampleur des gains de calcul réalisables grâce à une intégration verticale dense. SEMI a identifié l'optique co-encapsulée et l'intégration hétérogène de chiplets comme des domaines émergents de l'encapsulation avancée, qui soutiennent la demande future de liaison hybride dans les combinaisons photonique-électronique dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride.[2]SEMI, "Statut de l'encapsulation haute performance (2,5D et 3D) et de l'optique co-encapsulée," semi.org La détection et l'interface, la connectivité et les communications, et la photonique et les interconnexions optiques sont restées plus petites en 2025, mais elles représentent toujours des opportunités à long cycle à mesure que les programmes d'optique co-encapsulée entrent dans un déploiement plus large à partir de 2026

Analyse géographique

L'Asie-Pacifique détenait une part de 83,61 % en 2025, en faisant le centre incontestable du marché HBM Wafer-on-Wafer (WoW) à liaison hybride. La région est en tête car la Corée du Sud abrite Samsung Electronics et SK hynix, Taïwan accueille la plateforme SoIC de TSMC, et le Japon reste une base majeure pour le développement des équipements et l'approvisionnement en matériaux.[3]TSMC, "TSMC SoIC," 3dfabric.tsmc.com Cette concentration maintient le marché HBM Wafer-on-Wafer (WoW) à liaison hybride étroitement lié à un groupe compact de fabricants de mémoire, de fonderies et de fournisseurs d'équipements qui opèrent déjà à l'échelle des nœuds avancés. Tokyo Electron a annoncé un investissement de 330 millions USD en octobre 2025 pour construire un nouveau centre de développement d'équipements d'encapsulation avancée à Kyushu, au taux de change moyen de 2025 utilisé comme donnée d'entrée. La Chine développe également des alternatives nationales dans les équipements liés à la liaison, ce qui reflète la façon dont les contrôles à l'exportation remodèlent la chaîne d'approvisionnement et encouragent le développement de capacités locales.

L'Amérique du Nord devrait afficher un CAGR de 33,02 % jusqu'en 2031, et la taille de son marché HBM Wafer-on-Wafer (WoW) à liaison hybride devrait donc se développer plus rapidement que toute autre région. Le principal moteur est l'investissement soutenu par le CHIPS Act dans l'encapsulation avancée et la fabrication nationale de semi-conducteurs. Intel a finalisé un financement CHIPS Act de 7,86 milliards USD pour soutenir des sites en Arizona, au Nouveau-Mexique, en Ohio et en Oregon, y compris des programmes liés à la liaison hybride Foveros Direct. L'expansion de TSMC en Arizona soutient également le cas régional car les clients d'intelligence artificielle souhaitent de plus en plus une capacité d'encapsulation avancée au sein d'une chaîne d'approvisionnement nationale. L'Europe reste plus petite en termes de part, mais elle reste stratégiquement pertinente à travers imec en Belgique, SUSS MicroTec en Allemagne, Besi aux Pays-Bas et le CEA-Leti en France.

L'Amérique du Sud et le Moyen-Orient et l'Afrique n'occupaient qu'une position négligeable en 2025 car ils manquent d'infrastructures de fabrication de semi-conducteurs de pointe pour cette classe d'équipements. Leur rôle dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride est plus susceptible de rester limité à la couverture de services et au soutien à la distribution qu'à la production primaire ou à l'activité de recherche. Cela signifie qu'une demande d'investissement significative de ces régions ne devrait pas émerger au cours de la période 2026-2031.

Paysage concurrentiel

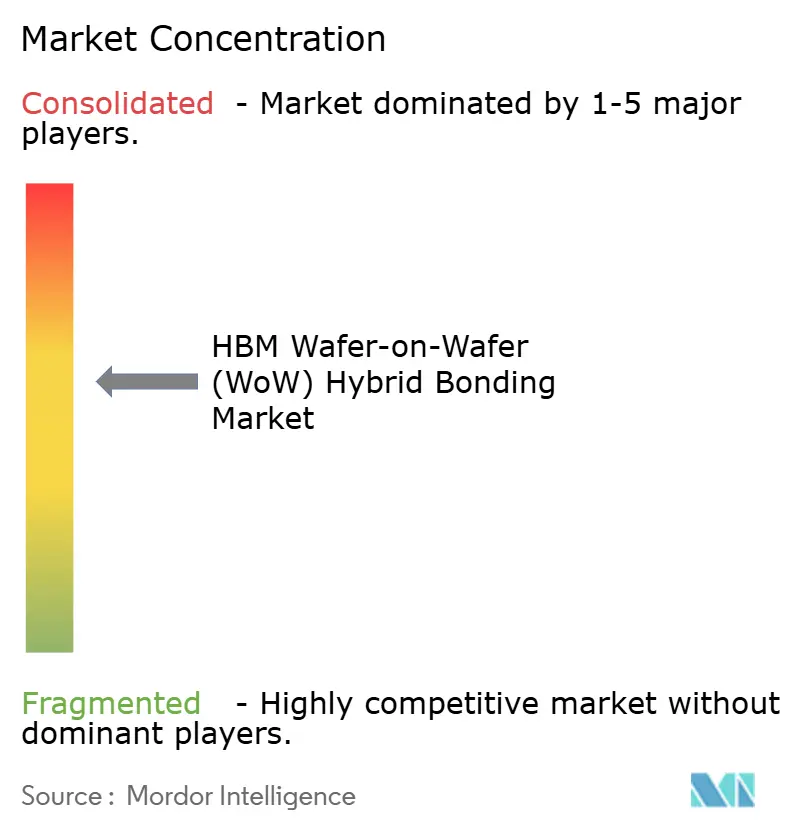

Le marché HBM Wafer-on-Wafer (WoW) à liaison hybride est modérément concentré au niveau des machines de liaison de plaquettes, où EV Group et SUSS MicroTec sont les principaux fournisseurs de systèmes Wafer-to-Wafer, tandis que les plateformes Kinex d'Applied Materials et de Besi dominent les configurations Die-to-Wafer auprès des principaux clients mémoire et fonderies. Cette structure signifie que le contrôle concurrentiel est le plus fort à l'intérieur de catégories d'outils spécifiques plutôt que sur l'ensemble de la pile d'équipements. Applied Materials a renforcé cette position en avril 2025 en prenant une participation de 9 % dans Besi et en prolongeant l'accord de co-développement Kinex, ce qui a lié plus étroitement la capacité de procédé face avant à la précision avancée de placement et de liaison des puces. Cette décision est importante car les clients souhaitent de plus en plus une relation de procédé intégrée plutôt qu'un ensemble déconnecté d'outils provenant de fournisseurs séparés. Le marché HBM Wafer-on-Wafer (WoW) à liaison hybride récompense donc les fournisseurs capables d'ancrer un flux de qualification complet plutôt qu'une seule étape de procédé.

Tokyo Electron se positionne comme un partenaire de procédé plus large en combinant ses forces existantes en nettoyage et CMP avec le développement de la liaison hybride, de l'alignement et de la métrologie. Il a démontré une liaison hybride à un pas de 140 nm avec moins de 57 nm de désalignement, ainsi qu'une activité de brevets dans la mesure de propagation de liaison in situ et l'enregistrement de superposition, signalant une tentative de contrôler davantage du flux de travail critique pour le rendement. Dans l'inspection et la métrologie, la concurrence se resserre autour des positions d'outil de référence à mesure que les clients se préparent aux montées en cadence HBM4. Onto Innovation a renforcé sa position avec le Dragonfly G5 et les analyses basées sur l'intelligence artificielle associées, tandis que KLA continue de positionner CIRCL-AP dans l'inspection et la métrologie d'encapsulation avancée. Ces mouvements montrent que l'apprentissage du rendement assisté par logiciel devient une couche concurrentielle dans le marché HBM Wafer-on-Wafer (WoW) à liaison hybride, et pas seulement un complément matériel.

Des opportunités d'espaces blancs subsistent dans la classification automatisée des défauts et dans le recuit intégré en cluster qui peut réduire la sensibilité au temps d'attente entre l'activation et la liaison finale. SUSS MicroTec a élargi sa position en complétant un portefeuille de liaison hybride de bout en bout plus large, incluant la capacité Die-to-Wafer et des clusters dédiés à la préparation de surface.[4]SUSS MicroTec, "SUSS présente la plateforme XBC300 Gen2 D2W," suss.com EV Group, quant à lui, continue de pousser les performances de superposition et la préparation à la production via ses plateformes GEMINI et EVG40, ce qui l'aide à défendre une position solide dans la liaison au niveau de la plaquette. Les challengers régionaux en Corée et en Chine pourraient accroître la pression au fil du temps, mais le marché HBM Wafer-on-Wafer (WoW) à liaison hybride actuel favorise toujours les fournisseurs ayant une crédibilité de procédé établie, un historique de qualification client et la capacité à mettre à l'échelle la précision en volume.

Leaders du secteur HBM Wafer-on-Wafer (WoW) à liaison hybride

-

EV Group

-

Applied Materials, Inc.

-

SUSS MicroTec SE

-

BE Semiconductor Industries N.V.

-

ASMPT Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Applied Materials a dévoilé une gamme de systèmes de fabrication de semi-conducteurs pour les applications HBM, chiplets et liaison hybride, notamment l'outil CMP d'encapsulation avancée Opta Quad avec surveillance en temps réel de l'état des plaquettes pour une meilleure uniformité intra-plaquette et un meilleur contrôle de la variation d'épaisseur totale, ainsi que le système de contrôle de procédé par faisceau d'électrons VeritySEM 7AP pour les mesures sur des substrats épais et déformés et des empilements HBM à matériaux mixtes.

- Juin 2026 : Les actions de SUSS MicroTec SE ont été incluses pour la première fois dans l'indice MDAX, reflétant la capitalisation boursière croissante de la société dans le sillage de son portefeuille de produits de liaison hybride élargi et de son pipeline client croissant avec 5 à 10 engagements d'évaluation.

- Mai 2026 : Imec et EV Group ont démontré une liaison hybride Wafer-to-Wafer à un pas d'interconnexion Cu de 200 nm avec une superposition de plot Cu post-liaison inférieure à 40 nm sur une plaquette entière de 300 mm, présentée à la conférence IEEE Electronic Components and Technology Conference 2026. Le procédé utilisait un diélectrique SiCN et une étape CMP optimisée sur le système GEMINI FB d'EV Group, établissant une base technologique pour l'empilement logique sur logique dans le cadre du paradigme CMOS 2.0 d'imec.

- Mai 2026 : Le CEA-Leti a démontré un véhicule de test de liaison hybride Die-to-Wafer fonctionnel à un pas de 1 µm, présenté à l'ECTC 2026, utilisant l'intégration de via traversant d'oxyde (TOV) et de via traversant de silicium à haute densité (HD TSV). Cette avancée supprime un goulot d'étranglement clé pour le matériel d'intelligence artificielle hétérogène où la bande passante par unité de surface doit augmenter au-delà de ce que les configurations actuelles à pas de 5-10 µm peuvent soutenir.

Périmètre du rapport sur le marché mondial HBM Wafer-on-Wafer (WoW) à liaison hybride

Le marché HBM Wafer-on-Wafer (WoW) à liaison hybride couvre le développement, la production et l'adoption des technologies de liaison hybride Wafer-on-Wafer utilisées dans les applications de mémoire à haute bande passante (HBM). Le périmètre du marché comprend les équipements de liaison, les matériaux, les technologies de procédé et les solutions d'intégration associées utilisées par les fabricants de semi-conducteurs, les fonderies, les prestataires d'assemblage et de test de semi-conducteurs externalisés, et les fabricants de dispositifs mémoire pour permettre des interconnexions à haute densité, des performances améliorées et une encapsulation avancée pour les dispositifs HBM.

Le rapport sur le marché HBM Wafer-on-Wafer (WoW) à liaison hybride est segmenté par architecture de liaison (Wafer-to-Wafer, Die-to-Wafer et Die-to-Die), type de liaison (Cuivre-à-Cuivre, Cuivre-à-Plot et Métal-à-Plot, et liaison hybride Oxyde-à-Oxyde et Métal-Oxyde), type d'équipement (machines de liaison de plaquettes, outils de préparation de surface, outils d'inspection et de métrologie, et systèmes de nettoyage et CMP), niveau d'intégration (intégration 2,5D, intégration 3D et intégration par chiplets), secteur d'utilisation final (fonderies de semi-conducteurs, OSAT, fabricants de dispositifs intégrés et autres secteurs d'utilisation final), application (mémoire et stockage, informatique et logique, détection et interface, connectivité et communications, et photonique et interconnexions optiques), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Wafer-to-Wafer |

| Die-to-Wafer |

| Die-to-Die |

| Cuivre-à-Cuivre |

| Cuivre-à-Plot et Métal-à-Plot |

| Liaison hybride Oxyde-à-Oxyde et Métal-Oxyde |

| Machines de liaison de plaquettes |

| Outils de préparation de surface |

| Outils d'inspection et de métrologie |

| Systèmes de nettoyage et CMP |

| Intégration 2,5D |

| Intégration 3D |

| Intégration par chiplets |

| Fonderies de semi-conducteurs |

| OSAT |

| Fabricants de dispositifs intégrés |

| Autres secteurs d'utilisation final |

| Mémoire et stockage |

| Informatique et logique |

| Détection et interface |

| Connectivité et communications |

| Photonique et interconnexions optiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par architecture de liaison | Wafer-to-Wafer | |

| Die-to-Wafer | ||

| Die-to-Die | ||

| Par type de liaison | Cuivre-à-Cuivre | |

| Cuivre-à-Plot et Métal-à-Plot | ||

| Liaison hybride Oxyde-à-Oxyde et Métal-Oxyde | ||

| Par type d'équipement | Machines de liaison de plaquettes | |

| Outils de préparation de surface | ||

| Outils d'inspection et de métrologie | ||

| Systèmes de nettoyage et CMP | ||

| Par niveau d'intégration | Intégration 2,5D | |

| Intégration 3D | ||

| Intégration par chiplets | ||

| Par secteur d'utilisation final | Fonderies de semi-conducteurs | |

| OSAT | ||

| Fabricants de dispositifs intégrés | ||

| Autres secteurs d'utilisation final | ||

| Par application | Mémoire et stockage | |

| Informatique et logique | ||

| Détection et interface | ||

| Connectivité et communications | ||

| Photonique et interconnexions optiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de l'espace HBM Wafer-on-Wafer (WoW) à liaison hybride ?

Elle s'élevait à 0,39 milliard USD en 2025 et devrait atteindre 2,06 milliards USD d'ici 2031, avec un CAGR de 32,21 % sur la période 2026-2031.

Qu'est-ce qui motive l'adoption de la liaison hybride Wafer-on-Wafer dans les applications HBM ?

Le principal moteur est le passage à un nombre plus élevé de couches HBM pour les accélérateurs d'intelligence artificielle, où un pas plus fin, une résistance thermique plus faible et une hauteur d'empilement réduite comptent davantage qu'avec les anciennes approches à micro-billes.

Quelle région est en tête de la génération de revenus dans ce domaine ?

L'Asie-Pacifique était en tête avec une part de 83,61 % en 2025 car elle combine les principaux fournisseurs de mémoire HBM, la plateforme SoIC de TSMC et une solide base d'équipements d'encapsulation avancée.

Quelle application connaît une croissance rapide après la mémoire et le stockage ?

L'informatique et la logique est l'application à la croissance la plus rapide, avec un CAGR projeté de 33,08 % jusqu'en 2031, portée par les caches 3D, les puces d'inférence d'intelligence artificielle et l'empilement logique dense.

Pourquoi les outils d'inspection et de métrologie gagnent-ils en importance ?

À mesure que le pas se déplace vers 5-6 µm et en dessous, le rendement devient très sensible aux particules, à la planéité des plaquettes, à l'uniformité de la CMP et au nettoyage des oxydes, ce qui accroît la demande de détection de défauts en ligne et de contrôle de superposition.

Quel groupe d'utilisateurs finaux se développe le plus vite ?

Les OSAT devraient croître à un CAGR de 32,87 % jusqu'en 2031 car les clients d'encapsulation avancée poussent davantage d'étapes de liaison hybride de niveau face avant vers des environnements d'encapsulation externalisés.

Dernière mise à jour de la page le: