Taille et Part du Marché des Technologies et Équipements HBM à Travers le Silicium Via (TSV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.57 Milliards de dollars |

| Taille du Marché (2031) | 1.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies et Équipements HBM à Travers le Silicium Via (TSV) par Mordor Intelligence

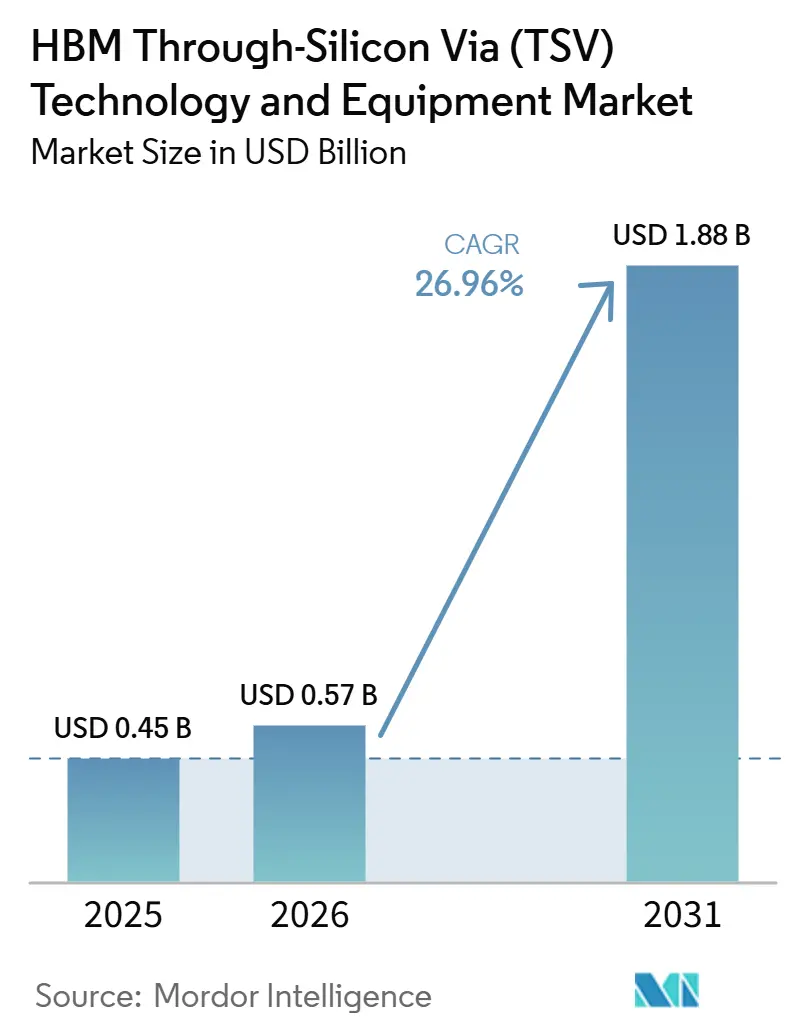

La taille du marché des technologies et équipements HBM à travers le silicium via (TSV) devrait augmenter de 0,45 milliard USD en 2025 à 0,57 milliard USD en 2026 et atteindre 1,88 milliard USD d'ici 2031, avec un CAGR de 26,96 % sur la période 2026-2031. Le marché des technologies et équipements HBM à travers le silicium via (TSV) entre dans une phase où la capacité d'encapsulation compte autant que la conception mémoire, car des nombres de couches plus élevés, un pas plus serré et des transferts de données plus rapides dépendent désormais de la stabilité des performances d'interconnexion verticale. La demande est tirée par les programmes matériels d'IA qui nécessitent plus de bande passante par boîtier, tandis que l'offre est façonnée par un petit groupe de fabricants de mémoire, de fournisseurs d'équipements et de spécialistes de l'encapsulation qui contrôlent déjà les étapes de processus les plus complexes. Le marché des technologies et équipements HBM à travers le silicium via (TSV) voit également les dépenses rester concentrées dans les outils, car l'expansion des capacités dépend encore des systèmes de gravure, de liaison, de dépôt, d'amincissement, d'inspection et de contrôle de processus avant que les matériaux puissent évoluer au même rythme. Le positionnement concurrentiel est de plus en plus lié à la capacité des fournisseurs à prendre en charge à la fois les flux de thermocompression actuels et la prochaine vague d'adoption de la liaison hybride, car les clients ne souhaitent pas d'investissements en outils immobilisés lorsque les architectures de pile changent. Cela maintient le marché des technologies et équipements HBM à travers le silicium via (TSV) ouvert à la croissance, mais cela maintient également le risque d'exécution élevé, en particulier là où les dépenses d'investissement, les délais de qualification et les feuilles de route de liaison doivent rester alignés sur la même ligne de production.

Points Clés du Rapport

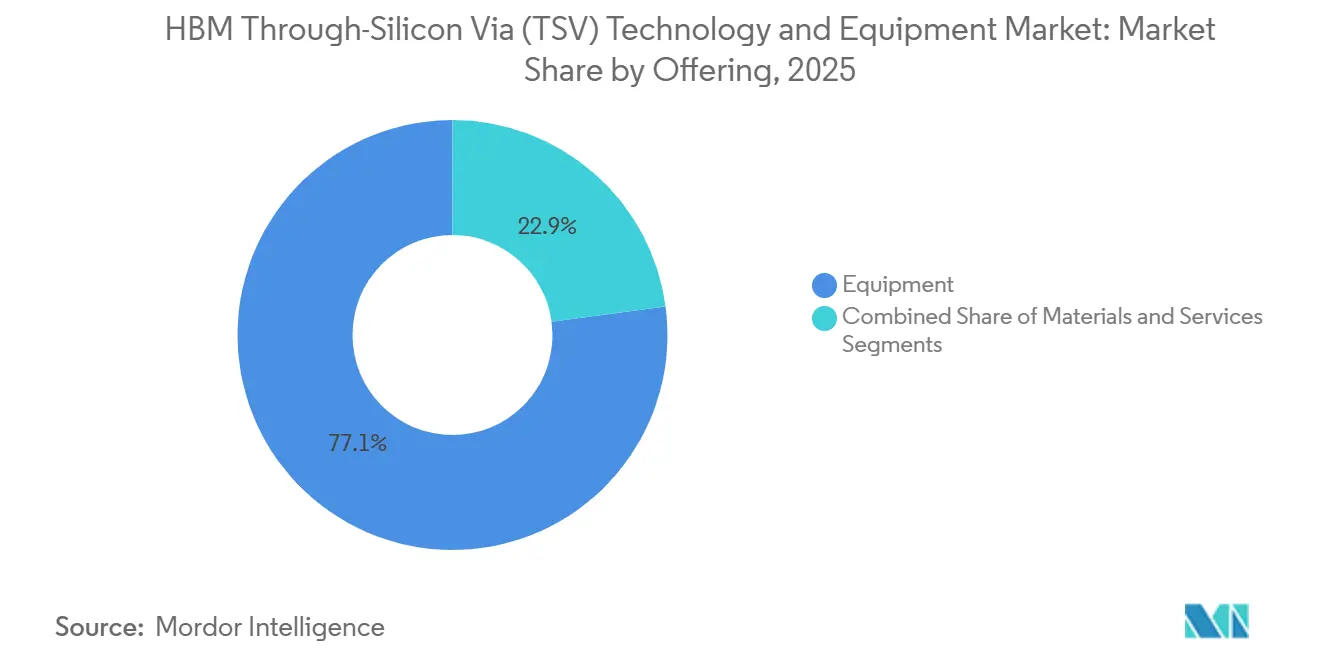

- Par offre, les équipements représentaient 77,12 % du chiffre d'affaires en 2025, tandis que les matériaux devraient se développer à un CAGR de 27,56 % jusqu'en 2031.

- Par type de processus TSV, le via-milieu représentait 62,52 % du chiffre d'affaires en 2025, tandis que le via-milieu devrait également se développer à un CAGR de 27,51 % jusqu'en 2031.

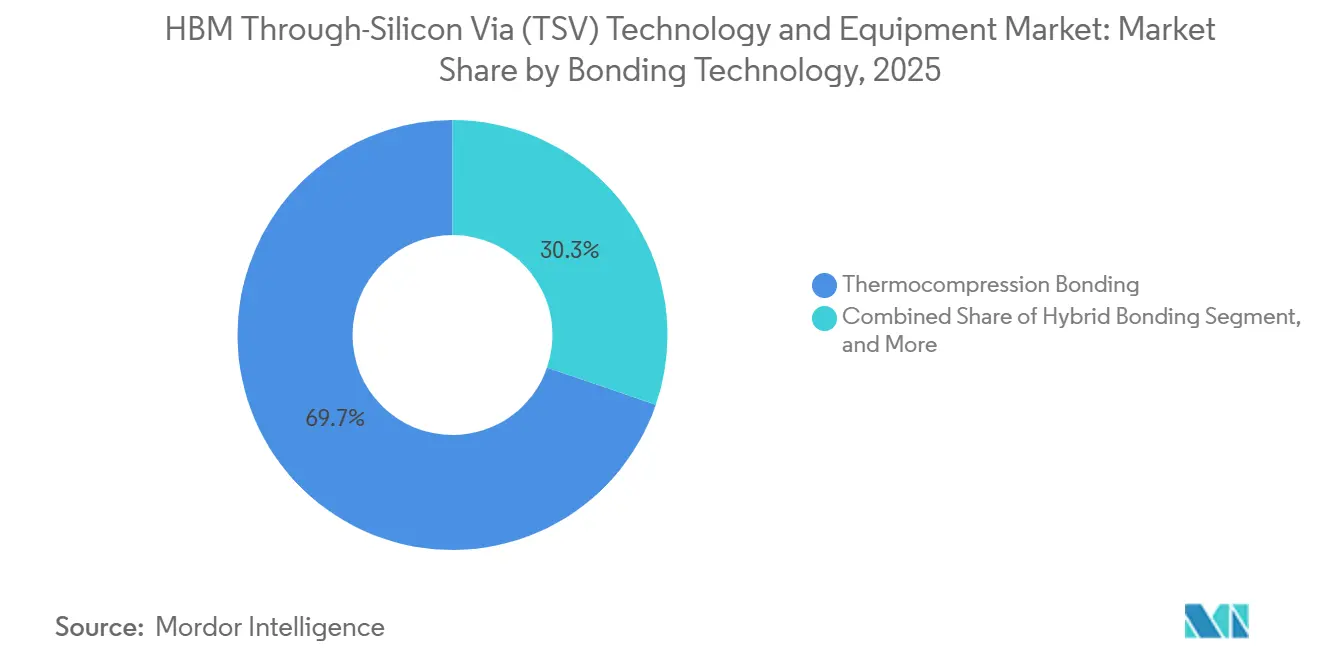

- Par technologie de liaison, la liaison par thermocompression représentait 69,74 % du chiffre d'affaires en 2025, tandis que la liaison hybride devrait se développer à un CAGR de 27,76 % jusqu'en 2031.

- Par application, la mémoire à haute bande passante représentait 47,96 % du chiffre d'affaires en 2025, tandis que les accélérateurs IA devraient se développer à un CAGR de 28,16 % jusqu'en 2031.

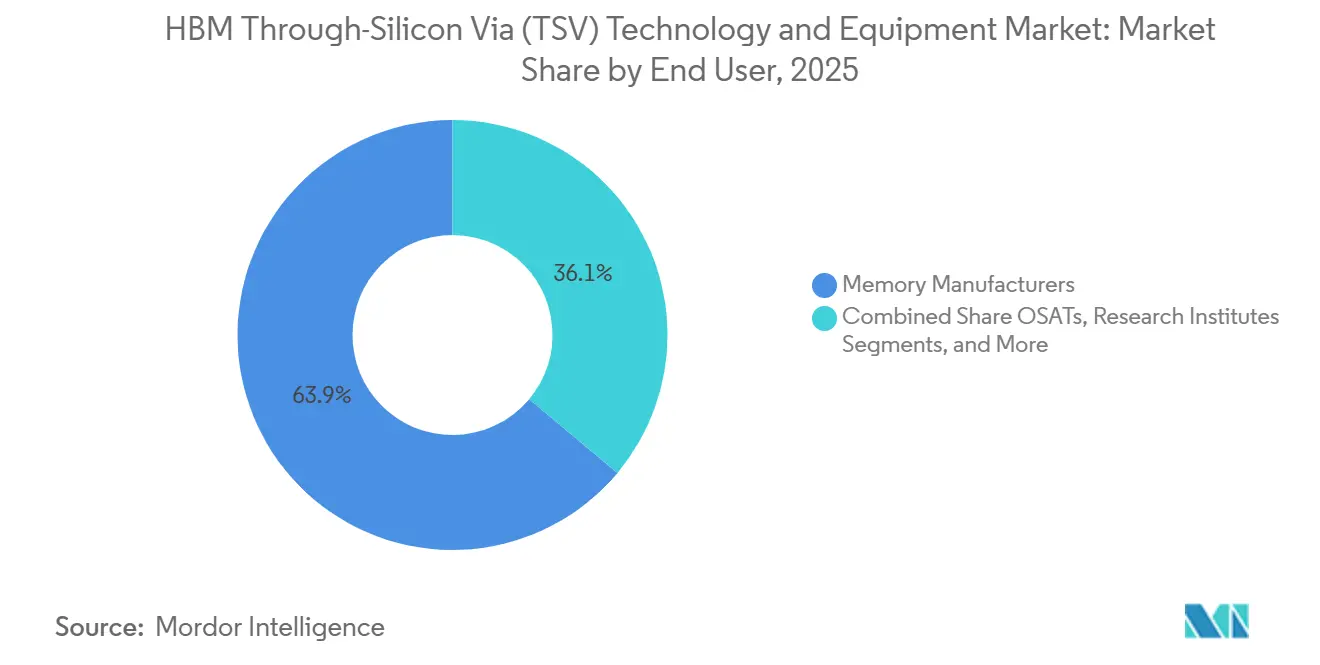

- Par utilisateur final, les fabricants de mémoire représentaient 63,91 % du chiffre d'affaires en 2025, tandis que les fonderies devraient se développer à un CAGR de 27,71 % jusqu'en 2031.

- Par taille de plaquette, les plaquettes de 300 mm représentaient 94,23 % du chiffre d'affaires en 2025, tandis que les plaquettes de 300 mm devraient également se développer à un CAGR de 27,53 % jusqu'en 2031.

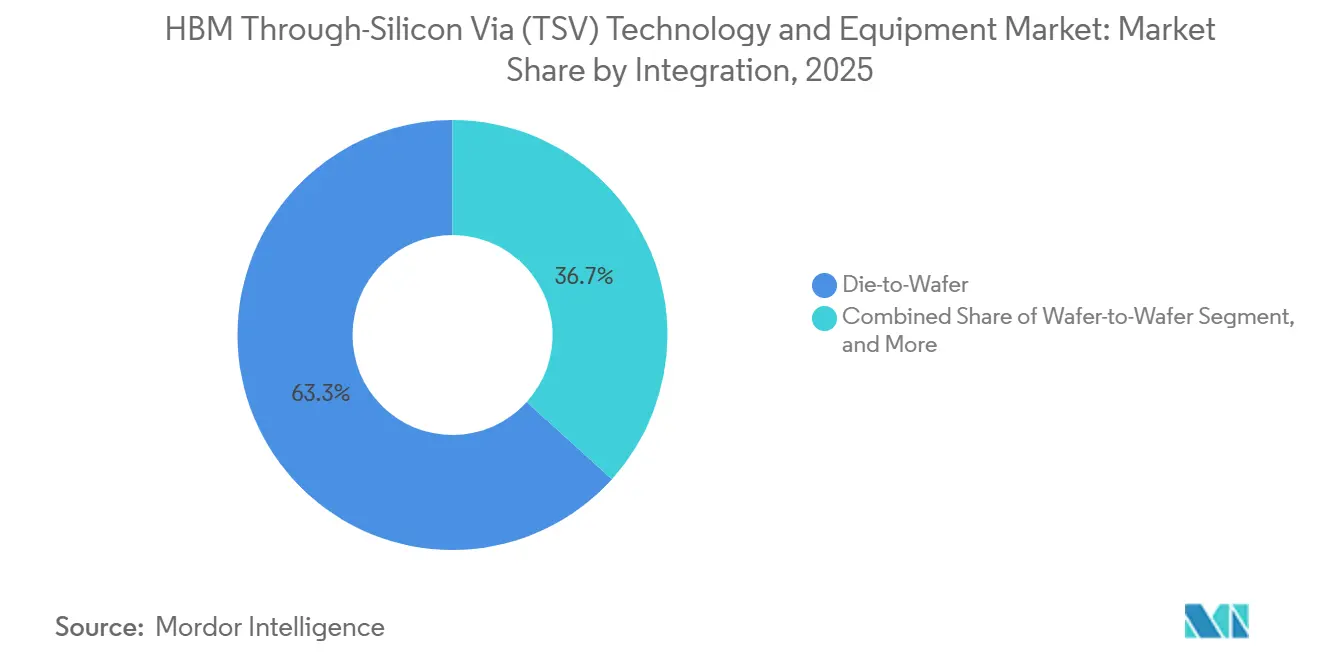

- Par intégration, la puce sur plaquette représentait 63,29 % du chiffre d'affaires en 2025, tandis que la puce sur puce devrait se développer à un CAGR de 27,56 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 77,83 % de la part du marché des technologies et équipements HBM à travers le silicium via (TSV) en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 27,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies et Équipements HBM à Travers le Silicium Via (TSV)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Expansion de la Densité de Pile HBM pour les Accélérateurs IA | +8.5% | Mondial, plus fort dans les centres de demande en Amérique du Nord et les pôles d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des Microbosses vers la Liaison Hybride dans HBM4 et au-delà | +5.2% | Cœur Asie-Pacifique, avec des répercussions à Taïwan et en Europe | Moyen terme (2-4 ans) |

| Ajouts de Capacité d'Encapsulation Avancée par les Fonderies et les OSATs | +4.8% | Cœur Asie-Pacifique, secondaire en Amérique du Nord | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Subventions Nationales aux Semi-conducteurs pour le Développement de l'Encapsulation Avancée | +3.1% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Courbes d'Apprentissage du Rendement dans la Gravure et le Remplissage TSV à Rapport d'Aspect Élevé | +2.4% | Mondial, concentré en Corée du Sud, à Taïwan et aux États-Unis | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Adoption de la Métrologie en Temps Réel et du Contrôle de Processus en Ligne | +1.8% | Mondial, avec des gains précoces en Corée du Sud et aux États-Unis | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Densité de Pile HBM pour les Accélérateurs IA

Chaque grand programme de calcul IA dépend désormais de la HBM, de sorte que les performances TSV sont devenues une contrainte d'approvisionnement directe pour les boîtiers d'accélérateurs avancés. La feuille de route HBM4 cible 12-16 Gbps par broche, 1,5-2,0 To/s de bande passante par pile et jusqu'à 128 Go grâce à un empilement de 16 couches, ce qui maintient la pression sur l'intégration via-milieu, le contrôle de gravure et le rendement d'empilement. Samsung Electronics a confirmé en juin 2026 qu'il avait expédié de la mémoire HBM4 commerciale, ce qui montre que le prochain cycle de production est déjà passé en approvisionnement client actif.[1]Samsung Electronics Co., Ltd., "Samsung expédie la première mémoire HBM4 commerciale du secteur avec des performances ultimes pour le calcul IA," Samsung Global Newsroom, news.samsung.com À mesure que la hauteur de pile augmente, le marché des technologies et équipements HBM à travers le silicium via (TSV) doit prendre en charge des puces plus minces, un alignement plus serré, un remplissage en cuivre plus propre et des fenêtres de liaison plus reproductibles à chaque couche. C'est pourquoi les dépenses de capacité restent concentrées en amont dans les outils, car un objectif de rendement manqué au niveau du TSV ou de l'étape de liaison peut ralentir la production de la pile mémoire complète plutôt qu'une seule étape de processus. Il en résulte que le marché des technologies et équipements HBM à travers le silicium via (TSV) croît en phase avec la demande en IA, mais dans des conditions de fabrication plus difficiles que les générations HBM précédentes.

Transition des Microbosses vers la Liaison Hybride dans HBM4 et au-delà

Le passage des interconnexions à microbosses vers la liaison hybride modifie la façon dont les fournisseurs planifient le prochain cycle d'équipements, même avant que l'adoption en volume complet ne devienne standard. Une revue de 2025 publiée dans Electronics a rapporté que la liaison hybride Cu-Cu peut réduire la résistance thermique des joints de 20 % par rapport au MR-MUF tout en améliorant également la résistance et la capacité des entrées/sorties à un pas plus fin.[2]Misato Matsumoto et al., "Problèmes thermiques liés à la liaison hybride de la mémoire à haute bande passante empilée en 3D, une revue complète," Electronics, mdpi.com Samsung Electronics a déclaré en juin 2026 qu'il prévoit d'utiliser la liaison hybride en cuivre à partir de la HBM4E à 16 couches, puis d'aller plus loin avec la HBM5, ce qui donne à la base d'équipements une direction claire même si le calendrier reste décalé selon le programme client. Imec et EV Group ont également démontré une liaison hybride plaquette à plaquette à un pas d'interconnexion en cuivre de 200 nm en mai 2026, ce qui confirme que la voie technologique progresse vers une densité d'interconnexion très fine. Pour le marché des technologies et équipements HBM à travers le silicium via (TSV), cela crée un schéma de demande à deux vitesses où les outils de thermocompression restent essentiels aujourd'hui, tandis que les outils de liaison hybride, les systèmes de préparation de surface et les matériaux associés progressent dans la qualification et la planification des lignes. Ce chevauchement est important car les fournisseurs qui obtiennent des créneaux de qualification précoce peuvent influencer les futures normes de processus bien avant le début des montées en cadence à grand volume.

Ajouts de Capacité d'Encapsulation Avancée par les Fonderies et les OSATs

L'expansion de l'encapsulation avancée élargit la base de clients du marché des technologies et équipements HBM à travers le silicium via (TSV) au-delà du groupe traditionnel des fabricants de mémoire. Applied Materials a déclaré en juin 2026 qu'il s'attend à ce que son chiffre d'affaires lié à l'encapsulation augmente de plus de 50 % pour dépasser 2 milliards USD en 2026, après avoir plus que triplé entre 2020 et 2024, ce qui signale que les clients de toute la chaîne d'encapsulation augmentent leurs dépenses en même temps. Le programme d'encapsulation CHIPS américain et le projet de SK hynix en Indiana montrent que les nouvelles constructions ne sont plus limitées à la base de production est-asiatique existante.[3]Institut national des normes et de la technologie, "Le Département du Commerce américain annonce 1,4 milliard USD en attributions finales pour soutenir la prochaine génération d'encapsulation avancée de semi-conducteurs américains," NIST, nist.gov Cela est important car les fonderies et les OSATs jouent un rôle plus important dans l'assemblage de boîtiers avancés, l'intégration des interconnexions et la propriété des processus autour des conceptions de calcul hétérogènes. À mesure que ce rôle s'étend, le marché des technologies et équipements HBM à travers le silicium via (TSV) gagne un ensemble plus large d'acheteurs pour les outils de gravure, de liaison, de métrologie et de support de processus. Cela signifie également que les futurs cycles d'approvisionnement seront façonnés par des exigences clients plus variées, car les fabricants de mémoire optimisent pour le rendement de pile tandis que les fonderies et les OSATs doivent également prendre en charge des modèles d'intégration de puces mixtes, de chiplets et au niveau du boîtier.

Subventions Nationales aux Semi-conducteurs pour le Développement de l'Encapsulation Avancée

Le financement public est devenu un mécanisme de soutien direct pour le marché des technologies et équipements HBM à travers le silicium via (TSV) car il réduit le coût de construction de capacités d'encapsulation qui seraient autrement difficiles à justifier sur la seule base d'une économie privée. Le Département du Commerce américain a finalisé 1,4 milliard USD d'attributions dans le cadre du Programme national de fabrication d'encapsulation avancée CHIPS en janvier 2025, dont 1,1 milliard USD pour Natcast et 300 millions USD pour Absolics, Applied Materials et l'Université d'État de l'Arizona. Le même cadre programmatique comprenait également un soutien allant jusqu'à 458 millions USD pour le projet d'encapsulation avancée de SK hynix en Indiana, ce qui lie le financement public directement à la future capacité d'encapsulation HBM. Le ministère du Commerce, de l'Industrie et de l'Énergie de Corée du Sud a lancé son programme d'infrastructure d'encapsulation avancée 2026 avec 49,5 milliards KRW (32,81 millions USD) de soutien pour les mises à niveau des capacités TSV, de couche de redistribution et d'interposeur, ce qui renforce la base de production où la production HBM est déjà concentrée. Ces programmes sont importants car ils ne financent pas seulement des bâtiments, ils façonnent également le rythme des commandes d'équipements, l'éligibilité des fournisseurs, la localisation des processus et l'ordre dans lequel les nouvelles capacités deviennent commercialement utiles. En termes pratiques, le marché des technologies et équipements HBM à travers le silicium via (TSV) bénéficie lorsque les plans d'encapsulation soutenus par l'État accélèrent la demande d'outils avant que les volumes du marché final ne rattrapent pleinement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées pour les Chaînes d'Outils TSV de Bout en Bout | -4.2% | Mondial, plus aigu en Amérique du Nord et en Europe où les constructions d'encapsulation en champ libre restent à un stade précoce | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Contraintes de Conception liées aux Contraintes Thermiques et aux Zones d'Exclusion | -2.8% | Mondial, plus sévère dans les réseaux de vias à haute densité au-dessus d'un rapport d'aspect de 10:1 | Moyen terme (2-4 ans) |

| Risque de Perte de Rendement dans les Étapes de Remplissage et de Révélation de Vias à Haute Densité | -2.1% | Mondial, concentré en Corée du Sud et à Taïwan où le volume HBM est le plus élevé | Court terme (≤ 2 ans) |

| Complexité de Qualification des Outils dans les Chaînes d'Approvisionnement HBM Multi-Fournisseurs | -1.5% | Mondial, plus élevé dans les accords d'approvisionnement HBM multi-sources | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Chaînes d'Outils TSV de Bout en Bout

Le marché des technologies et équipements HBM à travers le silicium via (TSV) reste difficile à pénétrer car une ligne de qualité HBM nécessite un ensemble complet d'outils avancés plutôt qu'une seule machine à goulot d'étranglement. Le lancement d'Applied Materials en juin 2026 couvrait la révélation TSV, le dépôt électrolytique de cuivre, le dépôt diélectrique et l'inspection avancée, ce qui montre combien de couches de processus doivent être financées ensemble avant qu'une ligne ne devienne compétitive. EV Group et SUSS MicroTec ont également continué à développer des plateformes de liaison et de puce sur plaquette en 2025 et 2026, ce qui souligne qu'aucun entrant ne peut s'appuyer sur un parc d'outils restreint s'il souhaite prendre en charge l'assemblage HBM moderne. Cette exigence large pousse les dépenses totales de ligne à un niveau que seuls quelques fabricants de mémoire, fonderies et spécialistes de l'encapsulation de premier rang peuvent gérer avec confiance. Cela rend également le calendrier plus difficile, car les clients doivent engager des capitaux avant qu'il ne soit entièrement clair à quelle vitesse la liaison hybride passera de la qualification à la production à grande échelle. Le frein n'est pas seulement la taille du chèque, c'est le risque de financer le mauvais mix d'outils pour la prochaine génération HBM.

Contraintes de Conception liées aux Contraintes Thermiques et aux Zones d'Exclusion

Les contraintes thermiques restent une limitation réelle car les structures TSV placent du cuivre et du silicium avec des comportements de dilatation très différents à l'intérieur de piles mémoire très denses. La revue Electronics de 2025 sur la liaison hybride a mis en évidence comment la gestion thermique devient plus exigeante à mesure que la hauteur de pile augmente et que le pas d'interconnexion se réduit, ce qui est directement pertinent pour les feuilles de route HBM évoluant vers des conceptions à 12 et 16 couches. En pratique, cela signifie que les concepteurs ne peuvent pas rechercher une densité de vias plus élevée sans également protéger les circuits actifs voisins, gérer le gauchissement du boîtier et contrôler les chemins thermiques à travers des puces plus minces. Ces contraintes ralentissent la qualification car les ingénieurs de processus et les concepteurs de dispositifs doivent résoudre ensemble les problèmes mécaniques et électriques plutôt que séquentiellement. La question est importante pour le marché des technologies et équipements HBM à travers le silicium via (TSV) car les contraintes thermiques peuvent réduire la valeur utile d'une densité d'interconnexion plus élevée si la disposition de la puce environnante ne peut pas la prendre en charge. En conséquence, certains gains de performance de pile n'arriveront probablement que lorsque la liaison, les matériaux et les règles de conception s'amélioreront ensemble.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Prédominance des Équipements Masque une Inflexion des Matériaux

Les équipements représentaient 77,12 % du chiffre d'affaires en 2025, ce qui a maintenu la plus grande part des dépenses concentrée dans la base d'outils qui permet la gravure, le remplissage, l'amincissement, la liaison et l'inspection tout au long du flux de production. En termes de chiffre d'affaires, cette position reflète la façon dont le marché des technologies et équipements HBM à travers le silicium via (TSV) dépend encore de chaque étape de processus étant trop spécialisée pour être banalisée. Applied Materials a déclaré en juin 2026 qu'il s'attend à ce que le chiffre d'affaires lié à l'encapsulation dépasse 2 milliards USD en 2026 et a présenté la plateforme Opta Quad CMP, le Nokota VMax 2 ECD et le Producer Avila 2 PECVD pour prendre en charge la révélation TSV, le dépôt électrolytique de cuivre et le dépôt diélectrique. Ce lancement montre clairement que le leadership en matière d'équipements ne repose pas sur une seule catégorie de machines, mais sur la capacité à couvrir plusieurs étapes de processus à haut rendement avec des performances étroitement intégrées. La prédominance des équipements montre également pourquoi les nouveaux plans de capacité restent vulnérables aux délais de livraison, car l'absence d'un outil critique peut retarder une montée en cadence de production complète.

Les matériaux sont l'offre à la croissance la plus rapide avec un CAGR de 27,56 % jusqu'en 2031, ce qui signale un changement dans l'endroit où la difficulté de processus commence à migrer. À mesure que les dimensions des vias évoluent vers des dimensions critiques plus fines et que les conditions de liaison deviennent plus strictes, les matériaux portent désormais une plus grande part du fardeau pour la stabilité thermique, la pureté du cuivre, la préparation de surface et les performances de liaison temporaire. Ce changement ne supprime pas le rôle central des outils, mais il augmente la valeur des consommables spécialisés qui peuvent stabiliser le rendement dans des fenêtres de processus plus agressives. Les services restent la plus petite partie du marché des technologies et équipements HBM à travers le silicium via (TSV), mais ils deviennent plus importants à mesure que les fournisseurs fournissent un réglage de processus, un support d'intégration et un travail d'amélioration du rendement parallèlement à la livraison des équipements. Cela est important car les services peuvent transférer le savoir-faire pratique du plancher client vers l'écosystème fournisseur, ce qui peut influencer les décisions d'achat ultérieures. Le mix d'offres favorise donc encore les outils aujourd'hui, mais il évolue lentement vers un modèle plus équilibré où les équipements, les matériaux et le support d'intégration se renforcent mutuellement.

Par Type de Processus TSV : La Concentration Via-Milieu Révèle un Verrouillage Architectural

Le via-milieu a capturé 62,52 % du chiffre d'affaires par type de processus en 2025, ce qui montre que le marché des technologies et équipements HBM à travers le silicium via (TSV) reste centré sur l'architecture de processus déjà intégrée dans la fabrication HBM commerciale. Le même segment devrait se développer à un CAGR de 27,51 % jusqu'en 2031, ce qui signifie que la croissance provient de plus de capacité sur la même base de processus plutôt que d'un large passage à une séquence TSV différente. Les documents de la conférence Future Memory Storage de 2025 ont montré que les principaux fournisseurs HBM ont standardisé le TSV via-milieu en production, ce qui explique pourquoi sa base installée reste solide. Cette standardisation est importante car elle verrouille non seulement la préférence de processus, mais aussi la pile d'outils environnante, le savoir-faire des opérateurs et les routines d'optimisation du rendement. Une fois ces éléments matures, les clients sont moins enclins à changer à moins qu'une nouvelle méthode n'offre un gain très clair en termes de coût, de densité ou de fiabilité.

Le via-premier reste pertinent dans des cas d'utilisation plus étroits où la connectivité à travers la plaquette doit être construite avant un traitement ultérieur, en particulier dans des domaines en dehors de la base de volume HBM principale. Le via-dernier a encore sa place dans les travaux d'interposeur et d'intégration hétérogène sélectionnée où la flexibilité du processus peut compter plus que le pas vertical dense nécessaire dans l'empilement de mémoire. Aucune de ces voies n'a suffisamment d'attrait actuel pour déplacer le via-milieu à court terme, car la production HBM est là où se trouvent les plus grands volumes commerciaux. Cela laisse le marché des technologies et équipements HBM à travers le silicium via (TSV) dans une position où l'innovation de processus doit souvent se produire à l'intérieur du cadre via-milieu plutôt qu'en dehors. Les fournisseurs se font donc concurrence en améliorant le contrôle du profil de gravure, la qualité du remplissage en cuivre, la stabilité de l'amincissement des plaquettes et la compatibilité de liaison en aval plutôt qu'en essayant de remplacer l'architecture complète. Il en résulte un marché qui semble dynamique d'un point de vue des revenus, mais structurellement conservateur dans la voie de processus qui soutient la majeure partie de cette croissance.

Par Technologie de Liaison : La Durabilité de la Thermocompression et l'Ascension de la Liaison Hybride

La liaison par thermocompression représentait 69,74 % du chiffre d'affaires en 2025, ce qui a maintenu la plus grande base installée alignée sur la méthode qui a soutenu la production HBM2E à HBM3E et reste centrale pour l'approvisionnement actuel. Cette part montre comment le marché des technologies et équipements HBM à travers le silicium via (TSV) s'appuie encore sur la stabilité des processus là où le volume commercial est déjà prouvé. La liaison hybride est la technologie à la croissance la plus rapide avec un CAGR de 27,76 % jusqu'en 2031, reflétant la poussée vers un pas plus fin et une résistance thermique plus faible dans des piles mémoire plus hautes. La revue Electronics de 2025 a décrit pourquoi la liaison hybride est attrayante pour les futures conceptions HBM, en particulier là où des performances thermiques et électriques améliorées deviennent nécessaires à un pas plus petit. Samsung Electronics a également confirmé une feuille de route qui utilise la liaison hybride en cuivre à partir de la HBM4E à 16 couches, ce qui donne au segment une direction commerciale définie même si la transition ne se fera pas en une seule étape.

La base de thermocompression installée reste importante car la plupart des productions HBM à court terme ne peuvent pas attendre une conversion hybride complète. C'est pourquoi le marché des technologies et équipements HBM à travers le silicium via (TSV) ne connaît pas un cycle de remplacement propre, mais une période où les deux technologies restent importantes pour différentes fenêtres de production. BESI a rapporté que les commandes du premier trimestre 2026 ont augmenté de 104,5 % d'une année sur l'autre avec une demande de liaison hybride de plusieurs clients, ce qui suggère que l'activité de qualification se traduit déjà par de véritables engagements en capital. La démonstration plaquette à plaquette à 200 nm d'Imec et EV Group montre également jusqu'où la mise à l'échelle du pas peut aller lorsque le processus est optimisé pour la densité d'intégration future. Les microbosses et la liaison directe en cuivre servent encore des rôles plus étroits, mais la principale question concurrentielle est maintenant de savoir quels fournisseurs peuvent répondre aux besoins actuels de thermocompression tout en sécurisant de futures positions de liaison hybride. Cet équilibre décidera probablement quels fournisseurs restent intégrés lorsque les piles mémoire dépasseront les nombres de couches actuels.

Par Application : La HBM Ancre le Chiffre d'Affaires Tandis que les Accélérateurs IA Fixent le Rythme de Croissance

La mémoire à haute bande passante représentait 47,96 % du chiffre d'affaires par application en 2025, ce qui confirme que le marché des technologies et équipements HBM à travers le silicium via (TSV) est encore ancré dans l'architecture mémoire qu'il a été conçu pour servir. La HBM reste l'application principale car le TSV a été développé en étroite adéquation avec les besoins de mémoire empilée, et ce lien façonne encore la demande d'équipements aujourd'hui. Les accélérateurs IA devraient se développer à un CAGR de 28,16 % jusqu'en 2031, ce qui montre où se forme la prochaine couche de demande même si la HBM elle-même reste le plus grand cas d'utilisation direct. La trajectoire de performance HBM4 décrite dans les documents de conférence de 2025 pointe vers une bande passante plus élevée, une capacité plus élevée et plus de couches empilées, ce qui resserre la relation entre l'encapsulation mémoire et les performances des systèmes IA. L'expédition commerciale de HBM4 par Samsung en juin 2026 signale également que l'approvisionnement en accélérateurs avancés est déjà en train de passer à la prochaine génération de mémoire.

Les boîtiers GPU et les processeurs HPC continuent de bénéficier du même écosystème TSV, bien que leurs exigences de pile et leur mix de production ne correspondent pas entièrement à la demande HBM dédiée. Les processeurs à base de chiplets deviennent plus importants car ils étendent la pertinence du TSV à une intégration hétérogène plus large, où les composants mémoire, logique et entrées/sorties peuvent provenir de nœuds de processus différents et nécessiter tout de même des interconnexions denses au niveau du boîtier. Cela élargit la portée du marché des technologies et équipements HBM à travers le silicium via (TSV) au-delà des seuls fournisseurs de mémoire, même si la mémoire reste la plus grande source directe de revenus. D'autres applications d'encapsulation avancée telles que l'intégration photonique et les chiplets radar automobiles sont encore petites, mais elles sont importantes car elles donnent aux OSATs et aux fournisseurs d'équipements des raisons de diversifier leurs portefeuilles d'encapsulation avancée. Le mix d'applications reste donc concentré, mais il n'est pas statique. La croissance est la plus forte là où la HBM et l'infrastructure IA se rejoignent, ce qui signifie que l'expansion des applications renforce les mêmes exigences technologiques déjà visibles dans les choix de liaison, de taille de plaquette et d'intégration.

Par Utilisateur Final : Les Fabricants de Mémoire Ancrent le Marché, les Ambitions des Fonderies Remodèlent la Chaîne de Valeur

Les fabricants de mémoire représentaient 63,91 % du chiffre d'affaires par utilisateur final en 2025, ce qui en faisait le centre clair de la demande sur le marché des technologies et équipements HBM à travers le silicium via (TSV). Ce leadership reflète le modèle de production verticalement intégré de SK hynix, Samsung Electronics et Micron, où les étapes de processus liées au TSV restent proches de la feuille de route mémoire plutôt que d'être largement externalisées. L'échelle du segment montre également pourquoi la concentration des clients reste élevée, car un nombre limité d'acheteurs peut influencer les choix d'outils dans de grandes parties de la chaîne d'approvisionnement. Les fonderies devraient se développer à un CAGR de 27,71 % jusqu'en 2031, ce qui indique que les services d'encapsulation et d'intégration deviennent plus importants à mesure que les conceptions de chiplets et d'IA deviennent plus complexes. En pratique, cela signifie que le marché des technologies et équipements HBM à travers le silicium via (TSV) passe d'une structure dominée par la mémoire vers une structure d'encapsulation avancée plus large sans perdre la mémoire comme ancre.

Les fonderies sont importantes car elles peuvent combiner la fabrication de plaquettes, l'intégration de boîtiers et le support de conception spécifique au client dans une seule relation commerciale. Cela est attrayant pour les programmes de calcul hyperscale et personnalisé qui souhaitent moins de transferts entre les étapes de conception, de fabrication et d'encapsulation. Les OSATs et les IDMs restent également pertinents car ils absorbent la demande excédentaire, développent des capacités de niche et soutiennent l'assemblage de boîtiers spécialisés où l'intégration verticale complète n'est pas pratique. La conformité aux normes façonne encore ce segment car les écosystèmes HBM et d'encapsulation multi-fournisseurs dépendent d'un comportement d'interface et de qualification cohérent, même lorsque les arrangements commerciaux diffèrent selon le client. Pour le marché des technologies et équipements HBM à travers le silicium via (TSV), cela crée une base d'acheteurs plus stratifiée où les principaux fabricants de mémoire fixent encore le rythme, mais les fonderies et les spécialistes de l'encapsulation deviennent plus actifs tant dans l'adoption des outils que dans la propriété des processus. Le tableau des utilisateurs finaux soutient donc une concentration continue, mais il pointe également vers un marché qui ne restera pas limité à son groupe de clients d'origine.

Par Taille de Plaquette : L'Enracinement des 300 mm et l'Économie d'Échelle

Le segment des 300 mm représentait 94,23 % du chiffre d'affaires en 2025, ce qui en faisait le signe le plus fort de standardisation dans l'ensemble du marché des technologies et équipements HBM à travers le silicium via (TSV). Le segment des 300 mm devrait également se développer à un CAGR de 27,53 % jusqu'en 2031, de sorte que le plus grand format de plaquette n'est pas seulement dominant, il croît également le plus rapidement. Cela signifie que la taille du marché des technologies et équipements HBM à travers le silicium via (TSV) pour les 300 mm se développe sur la base à la fois de l'infrastructure installée et des nouveaux plans de capacité. L'attrait des 300 mm est simple, car il offre un rendement de puces par plaquette bien meilleur et une meilleure économie une fois le processus stabilisé. Pour la fabrication à forte intensité TSV, ces économies comptent encore plus car l'uniformité de gravure, la cohérence du remplissage en cuivre et le débit de liaison doivent évoluer sans pousser le coût par puce trop haut.

Le système GEMINI de nouvelle génération d'EV Group, qui a commencé à prendre des commandes en mars 2025, a été conçu pour les applications MEMS 300 mm et d'encapsulation avancée avec une force de liaison allant jusqu'à 350 kN et une capacité sous vide poussé. Ce lancement de produit montre que les fournisseurs font encore progresser les performances dans le cadre des 300 mm plutôt que de se préparer à un autre changement de taille de plaquette standard. Le segment des 200 mm reste pertinent dans des environnements d'encapsulation spécialisés, notamment les cas d'utilisation de semi-conducteurs composés à faible volume et orientés défense où la capacité installée répond encore à la demande. Même ainsi, son rôle est limité par rapport à l'économie de production HBM grand public. La part du marché des technologies et équipements HBM à travers le silicium via (TSV) liée aux 300 mm reflète donc plus que l'échelle, elle reflète un écosystème qui a déjà aligné ses outils, ses processus et sa logique d'investissement autour d'un format de fabrication commun. Ce degré d'alignement élève les barrières pour les entrants qui n'ont pas déjà accès à des lignes et des fournisseurs capables de traiter les 300 mm.

Par Intégration : La Dominance de la Puce sur Plaquette et la Transition vers la Puce sur Puce

La puce sur plaquette représentait 63,29 % du chiffre d'affaires par intégration en 2025, ce qui en faisait le format principal pour la génération actuelle d'assemblage de boîtiers avancés sur le marché des technologies et équipements HBM à travers le silicium via (TSV). Son avance provient de l'avantage pratique d'empiler des puces connues bonnes sur une plaquette cible tout en préservant un meilleur contrôle du rendement que les approches plaquette à plaquette plus larges ne peuvent pas toujours fournir. La puce sur puce devrait se développer à un CAGR de 27,56 % jusqu'en 2031, ce qui en fait la voie d'intégration à la progression la plus rapide à mesure que les architectures de chiplets deviennent plus courantes. Cela signifie que la taille du marché des technologies et équipements HBM à travers le silicium via (TSV) pour la puce sur puce augmente avec le besoin d'une précision de placement plus fine, d'un assemblage plus flexible et d'une meilleure intégration de composants provenant de différentes sources de plaquettes. Le cas de croissance est particulièrement fort dans les boîtiers de calcul IA et hétérogènes où la mémoire, la logique et les entrées/sorties n'ont plus besoin de provenir du même nœud de processus ou fournisseur.

SUSS MicroTec a présenté la plateforme XBC300 Gen2 D2W en mai 2025 comme une solution intégrée de liaison hybride puce sur plaquette, ce qui montre comment les fournisseurs construisent autour de la préparation à la production à grand volume plutôt que de preuves à l'échelle du laboratoire. La démonstration de liaison hybride plaquette à plaquette d'Imec et EV Group en 2026 montre que l'intégration au niveau de la plaquette fixe encore d'importants repères technologiques, notamment en matière de mise à l'échelle du pas. Même ainsi, l'adoption plaquette à plaquette reste contrainte lorsque le rendement de pile est fortement affecté par le risque cumulé de lier des plaquettes entières ensemble. Cela maintient la logique des puces connues bonnes très pertinente pour la production commerciale. Le marché des technologies et équipements HBM à travers le silicium via (TSV) passe donc d'un monde dominé par un format d'intégration pratique à un monde où plusieurs formats restent actifs pour différentes conceptions de boîtiers. Au fil du temps, les gains les plus importants proviendront probablement des formats qui combinent densité et protection du rendement, ce qui explique pourquoi la puce sur puce suscite autant d'intérêt.

Analyse Géographique

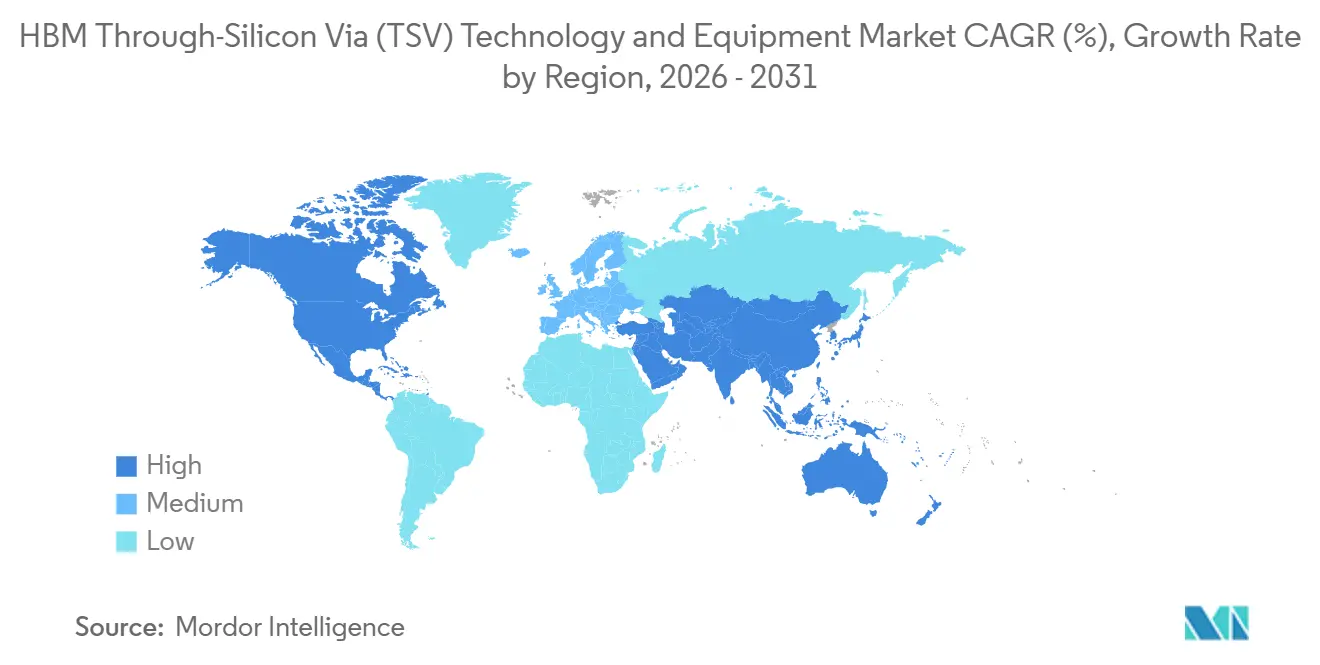

L'Asie-Pacifique détenait 77,83 % de la part du marché des technologies et équipements HBM à travers le silicium via (TSV) en 2025 et devrait se développer à un CAGR de 27,94 % jusqu'en 2031. Cette double position reflète le fait que la région combine la production de mémoire, l'encapsulation par fonderie, le support OSAT et l'approvisionnement en équipements dans une empreinte interconnectée. La Corée du Sud reste centrale car Samsung Electronics et SK hynix ancrent la production HBM commerciale, et le pays continue également de soutenir la capacité d'encapsulation par un soutien public ciblé. Taïwan renforce la position régionale grâce à sa base de fonderies et d'OSATs, qui soutient une demande d'encapsulation avancée plus large liée aux programmes de calcul IA. Le Japon reste important en tant que contributeur à l'écosystème d'équipements et de processus, ce qui aide l'Asie-Pacifique à rester en tête non seulement en termes de production, mais aussi en termes de disponibilité des outils et de préparation à la production.

L'Amérique du Nord détenait une position plus petite en 2025, mais elle devient plus importante en tant que base de financement, d'équipements et de future capacité d'encapsulation pour le marché des technologies et équipements HBM à travers le silicium via (TSV). Le gouvernement américain a finalisé 1,4 milliard USD d'attributions CHIPS pour l'encapsulation en janvier 2025, ce qui a donné à la région une plateforme plus solide pour le prototypage, la production pilote et le développement de processus. La même orientation politique a soutenu jusqu'à 458 millions USD pour le projet de SK hynix en Indiana, liant le soutien public à la future capacité d'encapsulation HBM aux États-Unis. KLA a déclaré que son chiffre d'affaires lié à l'encapsulation avancée devrait passer d'environ 635 millions USD en 2025 à environ 1 milliard USD en 2026, ce qui montre comment les fabricants d'outils nord-américains captent de la valeur dans ce cycle de construction.

L'Europe a maintenu un rôle spécialisé en 2025, portée par les fournisseurs d'équipements plutôt que par de grandes lignes de production HBM. SUSS MicroTec et EV Group restent les principaux noms régionaux dans les outils de liaison et d'intégration, et les deux sont restés actifs en 2025 et 2026 à travers des annonces de produits et de technologies. Cela donne à l'Europe une position technique importante au sein du marché des technologies et équipements HBM à travers le silicium via (TSV) même si sa base de fabrication est plus étroite que celle de l'Asie-Pacifique. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés à un stade précoce, avec une participation directe limitée à la production TSV et une pertinence plus forte en tant qu'utilisateurs en aval du matériel IA que comme sources principales de capacité d'encapsulation HBM.

Paysage Concurrentiel

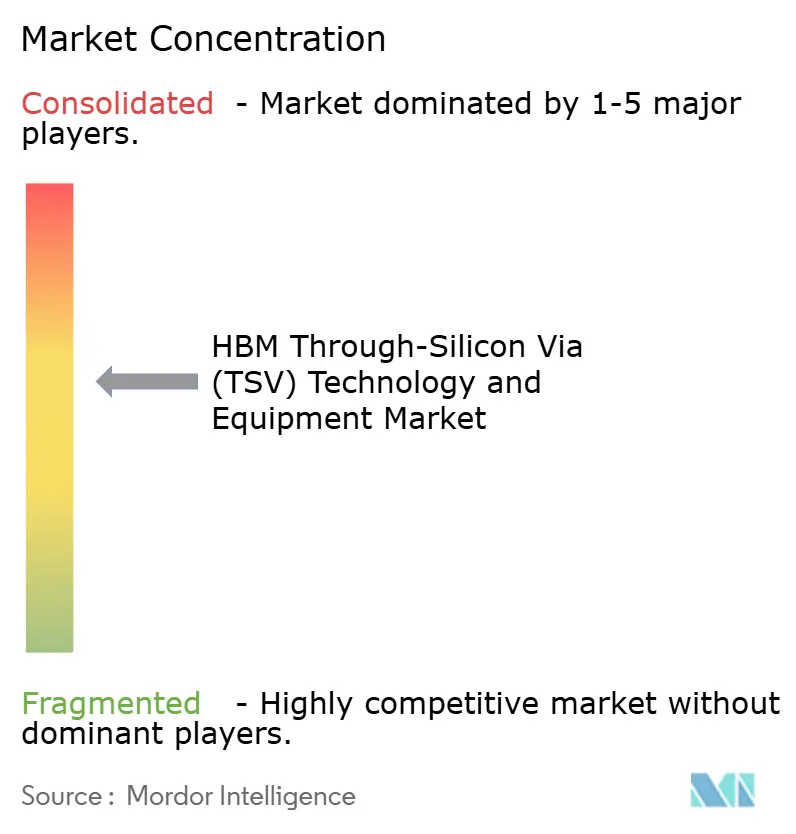

Le marché des technologies et équipements HBM à travers le silicium via (TSV) est modérément concentré au niveau des équipements et très concentré au niveau des clients, car un petit nombre de fournisseurs d'outils vend à un ensemble très limité d'acheteurs d'encapsulation avancée. Applied Materials, Lam Research, Tokyo Electron, BESI, EV Group, SUSS MicroTec, KLA et Onto Innovation figurent parmi les noms qui comptent le plus dans la chaîne de processus principale. L'avantage concurrentiel sur ce marché provient généralement de la propriété des étapes de processus, de l'historique de qualification et de la capacité à rester présent à plusieurs étapes de la même ligne. C'est pourquoi les clients favorisent souvent les fournisseurs qui peuvent prendre en charge non seulement un achat d'outil, mais aussi le réglage ultérieur des processus, l'inspection et la migration vers la prochaine génération de liaison ou d'empilement.

Applied Materials a adopté l'approche de plateforme large la plus claire sur le marché des technologies et équipements HBM à travers le silicium via (TSV). En avril 2025, la société a annoncé une participation de 9 % dans BESI et a étendu un accord de co-développement autour de la liaison hybride puce sur plaquette, ce qui lui a donné une position plus forte dans une technologie de transition critique. En mai 2026, elle a accepté d'acquérir NEXX auprès d'ASMPT, ce qui a élargi son portefeuille de dépôt pour l'encapsulation avancée pour les formats de boîtiers IA plus grands. Au même moment, Applied Materials a divulgué une collaboration à long terme avec SK hynix au centre EPIC pour faire progresser les matériaux, l'intégration des processus et l'encapsulation 3D pour les futures générations de DRAM et de HBM. Ces mouvements sont importants car ils approfondissent l'alignement avec les clients et rendent plus difficile pour les concurrents de déplacer un fournisseur une fois que les recettes de processus et les équipes d'ingénierie sont imbriquées.

D'autres fournisseurs se concentrent sur des positions plus étroites, mais hautement stratégiques. BESI a rapporté une forte croissance des commandes de liaison hybride au premier trimestre 2026, ce qui soutient l'idée que la liaison est l'une des positions de processus les plus disputées sur le marché. SUSS MicroTec a renforcé son rôle dans la liaison hybride puce sur plaquette avec la plateforme XBC300 Gen2 D2W, tandis qu'EV Group a continué à mettre en avant la liaison, le transfert de couches et la métrologie de superposition pour les clients de mémoire avancée et d'encapsulation. La démonstration de liaison hybride 2026 d'Imec et EV Group montre également que la capacité de pas avancée devient un marqueur public de crédibilité technique sur ce marché. Le marché des technologies et équipements HBM à travers le silicium via (TSV) reste donc ouvert à la concurrence, mais il favorise les fournisseurs qui peuvent obtenir une qualification précoce, rester proches des meilleurs clients et prendre en charge à la fois les besoins de volume actuels et les futures transitions de processus.

Leaders du Secteur des Technologies et Équipements HBM à Travers le Silicium Via (TSV)

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group

ASM International N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Applied Materials a présenté cinq nouveaux systèmes ciblant les étapes de processus critiques du TSV et de l'encapsulation avancée, le système Opta Quad CMP, le Nokota VMax 2 ECD pour le dépôt électrolytique de cuivre dans le remplissage TSV, le Producer Avila 2 PECVD pour le dépôt diélectrique à contrainte équilibrée autour des puces HBM ultra-minces, et deux systèmes de métrologie par faisceau d'électrons de qualité fab, VeritySEM 7AP et SEMVision G7AP, offrant une sensibilité inférieure à 10 nm pour l'inspection des défauts d'encapsulation avancée.

- Juin 2026 : Samsung Electronics a confirmé avoir expédié la première mémoire HBM4 commerciale du secteur à des clients, marquant le premier produit HBM de sixième génération à atteindre la production de masse. Samsung prévoyait que les ventes de HBM plus que tripleront en 2026 par rapport à 2025 et a confirmé que l'échantillonnage de la HBM4E commencerait au second semestre 2026, soutenant une demande pluriannuelle pour les équipements TSV via-milieu et de liaison.

- Mai 2026 : Imec et EV Group ont démontré une liaison hybride plaquette à plaquette à un pas de plot d'interconnexion en cuivre de 200 nm lors de la conférence IEEE Electronic Components and Technology Conference, atteignant une précision d'alignement des plots en cuivre record sur un véhicule de test avec des interconnexions routables, établissant le repère de pas le plus avancé divulgué publiquement pour l'empilement de niveaux mémoire sur logique.

- Mai 2026 : Applied Materials a conclu un accord définitif pour acquérir NEXX auprès d'ASMPT Limited, élargissant son portefeuille avec des équipements de dépôt électrochimique au niveau du panneau conçus pour permettre des boîtiers d'accélérateurs IA de plus grand format et un câblage d'entrées/sorties à pas fin co-optimisé pour les feuilles de route d'encapsulation avancée.

Périmètre du Rapport sur le Marché Mondial des Technologies et Équipements HBM à Travers le Silicium Via (TSV)

Le marché mondial des technologies et équipements HBM à travers le silicium via (TSV) désigne le segment industriel dédié au développement, à la fabrication et au déploiement de technologies d'encapsulation avancées basées sur le TSV et des équipements utilisés dans l'intégration de la mémoire à haute bande passante (HBM).

Le rapport sur le marché des technologies et équipements HBM à travers le silicium via (TSV) est segmenté par offre (équipements, matériaux et services), type de processus TSV (TSV via-premier, TSV via-milieu et TSV via-dernier), technologie de liaison (liaison par thermocompression, liaison hybride, liaison par microbosses et liaison directe en cuivre), application (mémoire à haute bande passante, accélérateurs IA, boîtiers GPU, processeurs HPC, processeurs à base de chiplets et autres applications d'encapsulation avancée), utilisateur final (fabricants de mémoire, fonderies, fabricants de dispositifs intégrés (IDMs), OSATs et instituts de recherche), taille de plaquette (200 mm, 300 mm et autres tailles de plaquettes), intégration (plaquette à plaquette, puce sur plaquette et puce sur puce), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements |

| Matériaux |

| Services |

| TSV Via-Premier |

| TSV Via-Milieu |

| TSV Via-Dernier |

| Liaison par Thermocompression |

| Liaison Hybride |

| Liaison par Microbosses |

| Liaison Directe en Cuivre |

| Mémoire à Haute Bande Passante |

| Accélérateurs IA |

| Boîtiers GPU |

| Processeurs HPC |

| Processeurs à Base de Chiplets |

| Autres Applications d'Encapsulation Avancée |

| Fabricants de Mémoire |

| Fonderies |

| Fabricants de Dispositifs Intégrés (IDMs) |

| OSATs |

| Instituts de Recherche |

| 200 mm |

| 300 mm |

| Autres Tailles de Plaquettes |

| Plaquette à Plaquette |

| Puce sur Plaquette |

| Puce sur Puce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Offre | Équipements | |

| Matériaux | ||

| Services | ||

| Par Type de Processus TSV | TSV Via-Premier | |

| TSV Via-Milieu | ||

| TSV Via-Dernier | ||

| Par Technologie de Liaison | Liaison par Thermocompression | |

| Liaison Hybride | ||

| Liaison par Microbosses | ||

| Liaison Directe en Cuivre | ||

| Par Application | Mémoire à Haute Bande Passante | |

| Accélérateurs IA | ||

| Boîtiers GPU | ||

| Processeurs HPC | ||

| Processeurs à Base de Chiplets | ||

| Autres Applications d'Encapsulation Avancée | ||

| Par Utilisateur Final | Fabricants de Mémoire | |

| Fonderies | ||

| Fabricants de Dispositifs Intégrés (IDMs) | ||

| OSATs | ||

| Instituts de Recherche | ||

| Par Taille de Plaquette | 200 mm | |

| 300 mm | ||

| Autres Tailles de Plaquettes | ||

| Par Intégration | Plaquette à Plaquette | |

| Puce sur Plaquette | ||

| Puce sur Puce | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des technologies et équipements HBM à travers le silicium via (TSV) en 2026 et quelle pourrait-elle être d'ici 2031 ?

La taille du marché des technologies et équipements HBM à travers le silicium via (TSV) s'établit à 0,57 milliard USD en 2026 et devrait atteindre 1,88 milliard USD d'ici 2031 avec un CAGR de 26,96 %.

Quel segment est en tête par offre dans les technologies et équipements HBM à travers le silicium via (TSV) ?

Les équipements étaient en tête avec 77,12 % du chiffre d'affaires en 2025, montrant que les dépenses d'investissement sont encore centrées sur la base d'outils nécessaire pour la gravure, le dépôt, la liaison, l'amincissement et l'inspection.

Qu'est-ce qui stimule la croissance de la demande en technologies et équipements HBM à travers le silicium via (TSV) ?

La principale impulsion de croissance provient des accélérateurs IA et des piles HBM de nouvelle génération qui nécessitent une bande passante plus élevée, des structures de pile plus hautes et des performances d'interconnexion verticale plus fiables.

Quelle approche de liaison croît le plus rapidement pour les futurs boîtiers HBM ?

La liaison hybride est la technologie de liaison à la croissance la plus rapide avec un CAGR projeté de 27,76 % jusqu'en 2031, même si la liaison par thermocompression est restée le plus grand segment en 2025.

Pourquoi l'Asie-Pacifique est-elle le principal pôle régional pour ce domaine ?

L'Asie-Pacifique détenait 77,83 % de la part en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 27,94 %, car elle combine la production HBM, la capacité d'encapsulation et le support en équipements dans un réseau régional.

Quels utilisateurs finaux comptent le plus dans ce domaine aujourd'hui ?

Les fabricants de mémoire représentaient 63,91 % du chiffre d'affaires en 2025, tandis que les fonderies devraient croître le plus rapidement jusqu'en 2031 à mesure que l'encapsulation et l'intégration hétérogène deviennent plus importantes.

Dernière mise à jour de la page le: