Taille et Part du Marché des Interposeurs en Silicium et Substrats HBM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 5.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Interposeurs en Silicium et Substrats HBM par Mordor Intelligence

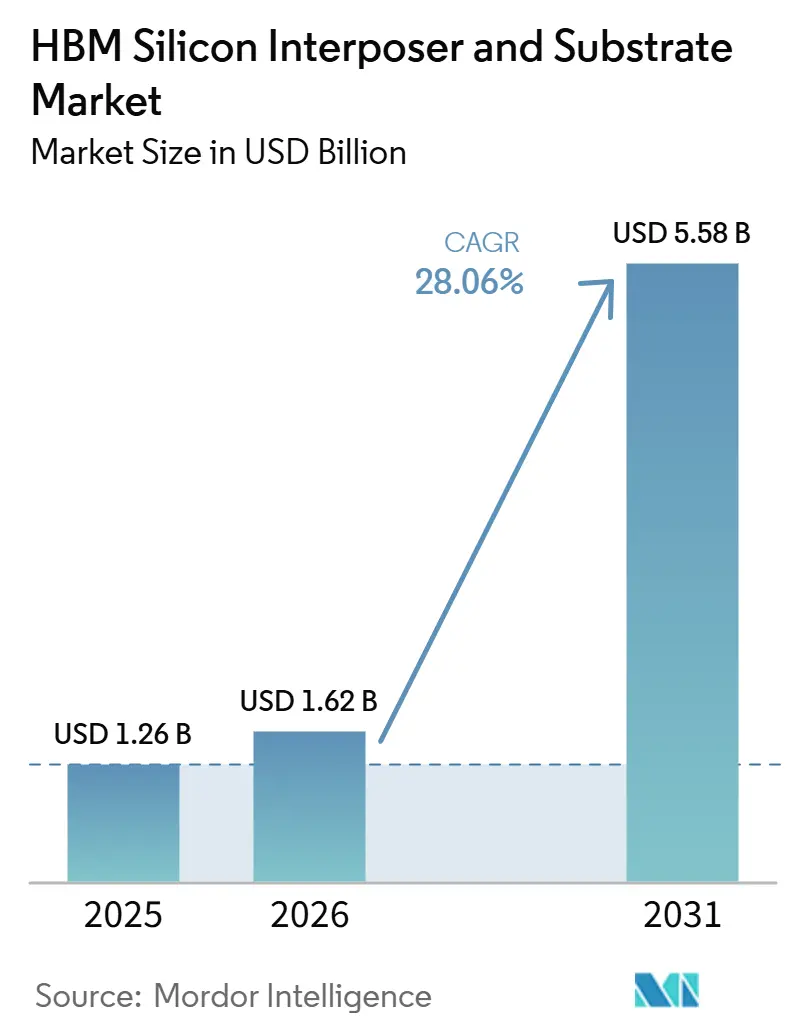

La taille du marché des interposeurs en silicium et substrats HBM devrait augmenter de 1,26 milliard USD en 2025 à 1,62 milliard USD en 2026 et atteindre 5,58 milliards USD d'ici 2031, avec un CAGR de 28,06 % sur la période 2026-2031. Le marché des interposeurs en silicium et substrats HBM est façonné par la progression constante de la complexité des modèles d'IA, car une bande passante mémoire plus élevée et des liaisons die-à-die plus denses dépendent désormais de conceptions avancées d'interposeurs et de substrats plutôt que des voies de boîtier conventionnelles. Le marché des interposeurs en silicium et substrats HBM bénéficie également du fait que le boîtier est devenu central dans la conception des puces, la surface de l'interposeur, le nombre de couches du substrat et la stabilité thermique influençant désormais l'architecture système bien plus tôt dans le cycle de développement. L'offre reste tendue sur les étapes clés du processus, notamment parce que la production de substrats avancés, la qualification des TSV et la manipulation de grands boîtiers doivent s'étendre simultanément, ce qui maintient le marché des interposeurs en silicium et substrats HBM favorable aux fournisseurs établis. Le marché des interposeurs en silicium et substrats HBM voit également s'élargir les voies technologiques, car les approches par liaison hybride et à base de verre progressent parallèlement aux architectures 2,5D matures plutôt que de les remplacer immédiatement. L'Asie-Pacifique reste le cœur opérationnel du marché des interposeurs en silicium et substrats HBM, et cette concentration confère à la région de nettes économies d'échelle tout en exposant la chaîne d'approvisionnement à des goulots d'étranglement localisés et à une concurrence en matière de capacité.

Points Clés du Rapport

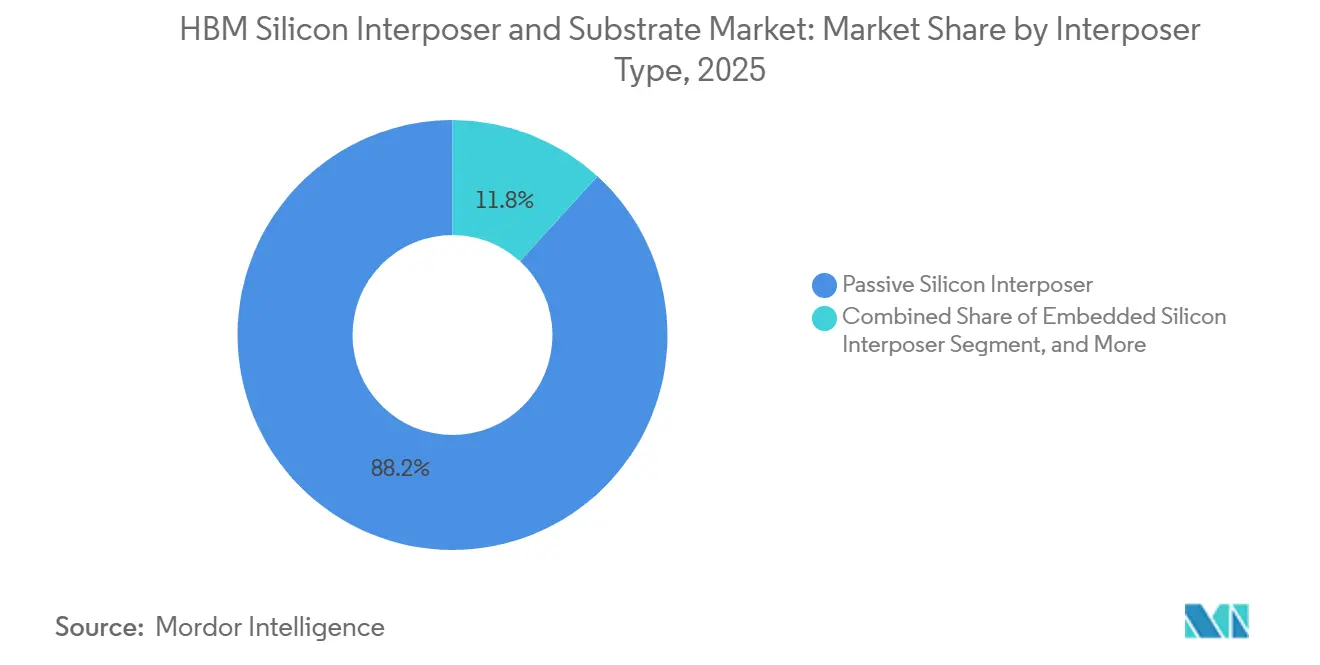

- Par type d'interposeur, les interposeurs en silicium passifs détenaient 88,21 % de la part du marché des interposeurs en silicium et substrats HBM en 2025, tandis que les interposeurs en silicium intégrés devraient se développer à un CAGR de 28,67 % jusqu'en 2031.

- Par type de substrat, les substrats de boîtier organiques représentaient 92,33 % du chiffre d'affaires du segment en 2025, tandis que les substrats de boîtier en verre devraient croître à un CAGR de 28,85 % jusqu'en 2031.

- Par technologie de boîtier, le boîtier 2,5D a capté 74,97 % de la part du chiffre d'affaires du segment du marché des interposeurs en silicium et substrats HBM en 2025, tandis que la liaison hybride devrait progresser à un CAGR de 28,81 % jusqu'en 2031.

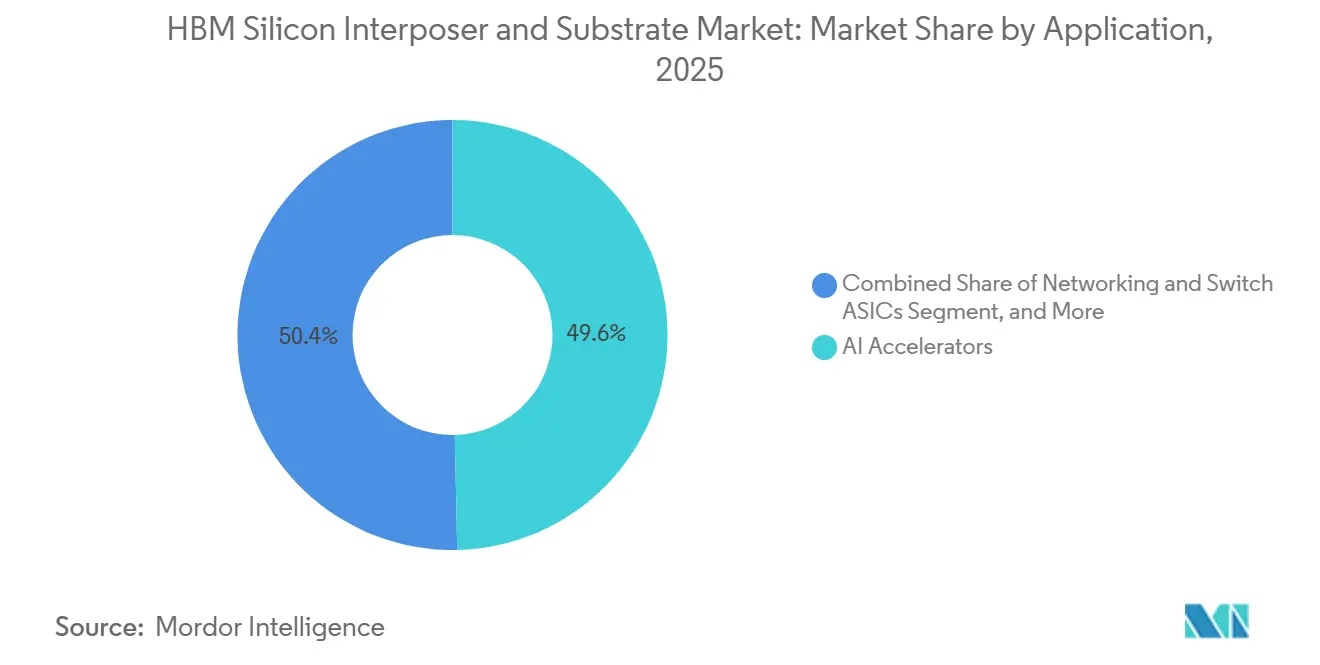

- Par application, les accélérateurs d'IA représentaient 49,64 % du chiffre d'affaires du segment en 2025, et ce même segment devrait croître à un CAGR de 29,22 % jusqu'en 2031.

- Par utilisateur final, les fonderies étaient en tête avec 48,82 % de la part du chiffre d'affaires du segment du marché des interposeurs en silicium et substrats HBM en 2025, et ce même segment devrait croître à un CAGR de 28,74 % jusqu'en 2031.

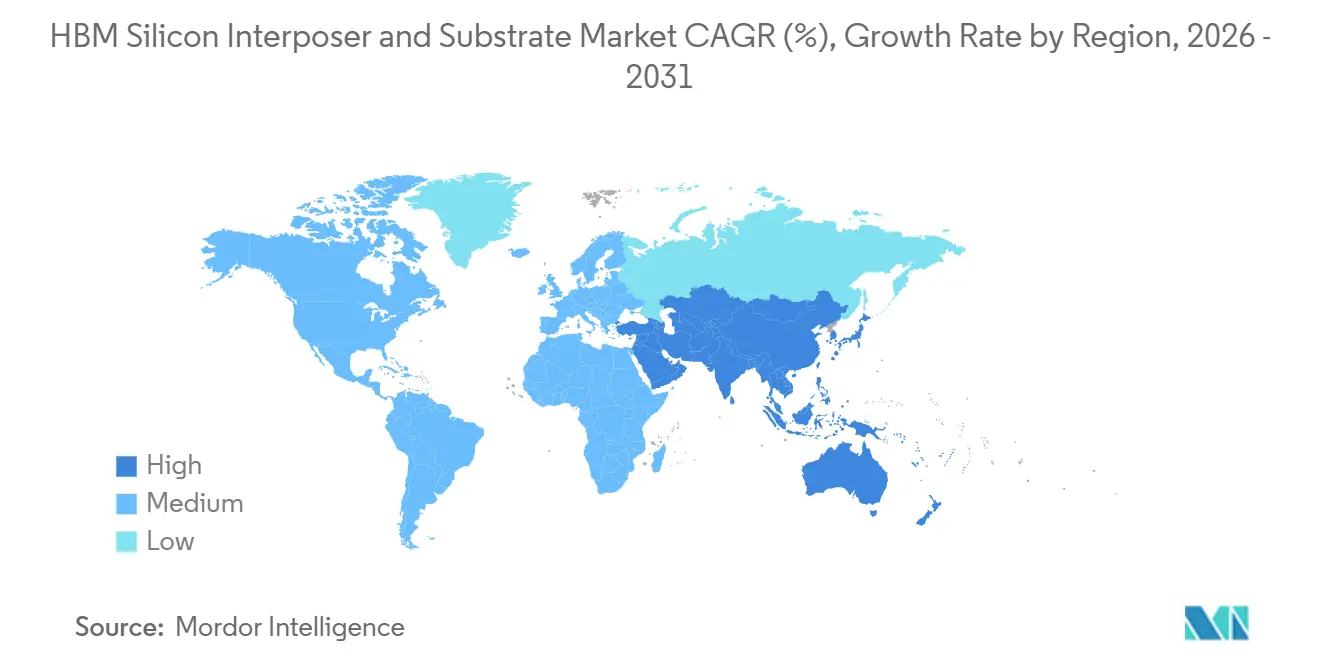

- Par géographie, l'Asie-Pacifique détenait 82,78 % de la part du chiffre d'affaires du marché des interposeurs en silicium et substrats HBM en 2025 et devrait également se développer au CAGR le plus rapide de 28,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Interposeurs en Silicium et Substrats HBM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide de la Capacité HBM dans les Accélérateurs d'IA | +8.5% | Mondial, avec une concentration en Asie-Pacifique, notamment à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Adoption de la Mémoire Co-Packagée et des Chiplets dans le Boîtier Avancé | +5.0% | Mondial, avec des gains précoces à Taïwan, au Japon et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pression d'Optimisation du Rendement dans les Constructions d'Interposeurs à Nombre de Couches Élevé | +4.2% | Cœur Asie-Pacifique, avec des répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration HBM dans les GPU Haute Performance pour Centres de Données | +6.8% | Mondial, avec une demande portée par l'Amérique du Nord et une concentration de l'offre en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de Localisation du Boîtier Avancé en Asie-Pacifique | +2.8% | Asie-Pacifique, avec des gains émergents en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Maturité de la Liaison Hybride pour les Empilements HBM de Nouvelle Génération | +3.5% | Corée du Sud et Taïwan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide de la Capacité HBM dans les Accélérateurs d'IA

La croissance rapide de la production HBM reste le principal déclencheur de demande pour le marché des interposeurs en silicium et substrats HBM, car chaque boîtier d'IA nécessite une capacité d'interposeur, un support de substrat avancé et des flux d'assemblage étroitement qualifiés plutôt qu'un boîtier de commodité. L'essor des déploiements d'accélérateurs d'IA a fait de la disponibilité du boîtier un facteur limitant direct des expéditions, ce qui signifie que les fournisseurs d'interposeurs et de substrats influencent désormais le calendrier des produits d'une manière qu'ils ne faisaient pas lors des cycles de calcul précédents. Ce changement a renforcé la position commerciale des fonderies et des fabricants de substrats haut de gamme, les clients réservant de plus en plus les capacités bien avant le début de la production en volume. Il a également accru la valeur de la cohérence des processus, car les grands boîtiers d'IA comportent plus de puces, une densité de routage plus élevée et des contraintes thermiques plus importantes, de sorte qu'une étape de boîtier défaillante peut annuler les gains réalisés au stade de la plaquette. En conséquence, le marché des interposeurs en silicium et substrats HBM n'est plus seulement porté par l'adoption de la mémoire, mais par la vitesse à laquelle l'ensemble de l'écosystème de boîtiers d'IA peut évoluer sans compromettre les attentes en matière de rendement ou de fiabilité.

Intégration HBM dans les GPU Haute Performance pour Centres de Données

Les programmes de GPU pour centres de données poussent le marché des interposeurs en silicium et substrats HBM vers des empreintes d'interposeurs plus grandes, un routage plus fin et des structures d'alimentation plus denses, la bande passante mémoire étant désormais une variable de performance centrale plutôt qu'une fonctionnalité de support. Les conceptions HBM4 et ultérieures accordent un poids fonctionnel plus important à la puce de base et au tissu d'interconnexion sous l'empilement, augmentant l'importance des décisions d'ingénierie au niveau du boîtier. La charge de routage augmente également à mesure que la largeur des entrées/sorties s'élargit et que le pas des microbilles se resserre, de sorte que la conception de l'interposeur devient plus étroitement liée aux performances du système, au comportement thermique et à l'intégration au niveau de la carte. En pratique, les développeurs de GPU traitent désormais l'empilement interposeur et substrat comme faisant partie de la plateforme de calcul elle-même, ce qui fait avancer les décisions de boîtier dans le cycle de conception. Ce comportement de conception soutient le marché des interposeurs en silicium et substrats HBM en rendant le boîtier avancé plus difficile à substituer en fin de programme et plus central dans les feuilles de route produits à long terme.

Adoption de la Mémoire Co-Packagée et des Chiplets dans le Boîtier Avancé

L'adoption des chiplets soutient le marché des interposeurs en silicium et substrats HBM, car les conceptions de calcul désagrégées nécessitent un tissu de connexion dense pour maintenir une faible latence tout en acheminant les signaux sur une zone de boîtier plus large. À mesure que davantage de logique est répartie sur plusieurs puces, l'interposeur prend en charge une plus grande part de la complexité du système, et le substrat doit gérer plus de couches, des limites de gauchissement plus strictes et des exigences d'intégrité du signal plus sévères. Des recherches publiées dans Microsystems and Nanoengineering ont montré que les schémas de disposition des TSV peuvent modifier de manière significative le comportement des contraintes au niveau de la puce, ce qui importe à mesure que la géométrie du boîtier devient plus complexe et plus hétérogène. La même tendance rend la mise à l'échelle plus difficile pour les nouveaux entrants, car le défi n'est plus seulement d'ajouter de la surface, mais de contrôler les contraintes, le rendement et la fiabilité du boîtier à mesure que davantage d'éléments actifs sont réunis. C'est l'une des raisons pour lesquelles le marché des interposeurs en silicium et substrats HBM continue de récompenser les fournisseurs capables de combiner le support à la conception, la précision en amont et le contrôle de l'assemblage en aval au sein d'une offre commerciale unique.

Pression d'Optimisation du Rendement dans les Constructions d'Interposeurs à Nombre de Couches Élevé

La gestion du rendement est devenue un moteur de croissance sur le marché des interposeurs en silicium et substrats HBM, car les clients sont prêts à payer pour des approches de boîtier qui réduisent le risque de défaillance dans des boîtiers d'IA très grands et coûteux. À mesure que la taille de l'interposeur augmente et que davantage d'empilements HBM sont attachés à un seul boîtier de calcul, la tolérance aux défauts chute fortement, et chaque gain de rendement incrémental a une valeur commerciale réelle. Une étude de 2025 publiée dans le Journal of Semiconductor Technology and Science a montré que des conditions optimisées de dépôt de SiO₂ TEOS amélioraient le débit des TSV tout en préservant leur robustesse, démontrant que l'ajustement des processus peut augmenter l'offre effective sans attendre de nouvelles capacités entièrement nouvelles.[1]J. Kim et al., "TEOS SiO₂ Film Deposition Optimization for Increasing Capability and Securing TSV Robustness of HBM," Journal of Semiconductor Technology and Science, doi.org La même pression pousse les fournisseurs de substrats à investir davantage dans la simulation, le contrôle avant assemblage et les tests de fiabilité, car les normes de qualification deviennent une partie de la proposition commerciale plutôt qu'une vérification en aval. Dans cet environnement, le marché des interposeurs en silicium et substrats HBM croît non seulement grâce à une demande unitaire plus élevée, mais aussi grâce à une valeur plus élevée par boîtier à mesure que l'assurance du rendement devient plus importante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité du Processus TSV et Longs Cycles de Qualification | -3.8% | Mondial, avec l'effet le plus fort à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Tension de l'Approvisionnement en Plaquettes d'Interposeurs et Goulots d'Étranglement des Équipements | -2.5% | Cœur Asie-Pacifique, avec des répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Gauchissement Thermique et Perte de Rendement des Puces Connues Bonnes dans les Grands Boîtiers | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Capex Élevé pour la Capacité de Substrats Avancés et d'Interposeurs | -1.5% | Mondial, avec la charge la plus lourde pour les nouveaux entrants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité du Processus TSV et Longs Cycles de Qualification

La fabrication des TSV reste le frein technique le plus évident sur le marché des interposeurs en silicium et substrats HBM, car elle combine une géométrie fine, une exposition aux contraintes thermiques et de longs cycles de qualification client en un seul bloc de processus. Le défi s'accroît à chaque génération HBM, car des zones d'exclusion plus étroites et un routage plus dense réduisent l'espace disponible pour la marge de conception et les erreurs de processus. Des recherches présentées à l'IEEE IRPS 2025 ont montré que la réduction des zones d'exclusion des TSV peut affaiblir la fiabilité du BEOL par électromigration et claquage diélectrique, indiquant que la qualification devient plus exigeante plutôt que plus facile. Cette charge technique ralentit l'expansion des fournisseurs, car même lorsque le capital est disponible, les clients exigent toujours une validation électrique, thermique et de fiabilité complète avant que de nouveaux flux n'entrent en production. Il en résulte que le marché des interposeurs en silicium et substrats HBM peut afficher une forte demande tout en faisant face à une offre plus lente que dans de nombreux segments semi-conducteurs adjacents.

Tension de l'Approvisionnement en Plaquettes d'Interposeurs et Goulots d'Étranglement des Équipements

La disponibilité des équipements contraint également le marché des interposeurs en silicium et substrats HBM, car les équipements utilisés pour la gravure, le dépôt, la liaison, l'amincissement et la finition des TSV ne peuvent pas être mis à l'échelle aussi facilement que les outils standard de traitement des plaquettes. Cela crée un écart entre les plans d'investissement annoncés et la production utilisable, car les nouvelles lignes doivent attendre la livraison des équipements, l'installation, l'ajustement des processus et la qualification client avant d'affecter l'offre. L'impact est le plus visible lorsque plusieurs programmes d'expansion avancent en parallèle, car la même base d'équipements étroite doit soutenir simultanément les fonderies, les fournisseurs de substrats et les opérations de boîtier mémoire. Une offre tendue renforce alors la concentration des clients sur les fournisseurs éprouvés, les acheteurs préférant souvent approfondir leurs relations avec des fournisseurs qualifiés plutôt que de prendre le risque de qualification avec des lignes non éprouvées. Pour le marché des interposeurs en silicium et substrats HBM, cela signifie que les ajouts de capacité comptent, mais que le calendrier et l'utilisabilité de cette capacité comptent encore plus que les engagements de capital annoncés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Interposeur : Les Conceptions Passives Dominent mais la Logique Active Réécrit la Feuille de Route

Les interposeurs en silicium passifs représentaient 88,21 % du chiffre d'affaires du segment en 2025, ce qui en fait le fondement évident du marché des interposeurs en silicium et substrats HBM pour les boîtiers d'IA et de GPU à fort volume actuels. Leur avance reflète un long apprentissage des processus, une intégration TSV mature et une compatibilité avec les flux de boîtier 2,5D qui servent déjà les principaux programmes d'accélérateurs à grande échelle. Les conceptions passives bénéficient également d'une proposition de valeur plus simple, car elles offrent un routage dense et une intégration HBM sans ajouter de fonctions logiques qui augmenteraient la complexité des processus et le travail de qualification. Cet équilibre entre performance et fabricabilité a maintenu les interposeurs passifs au centre de la conception des boîtiers même à mesure que les exigences des systèmes continuaient d'augmenter.

Le même segment fait face à une transition structurelle, car les nouvelles générations HBM déplacent davantage de contrôle, de gestion de l'alimentation et de traitement des signaux vers la puce de base et les couches immédiatement sous l'empilement mémoire. Les approches actives et intégrées gagnent donc en pertinence lorsque le boîtier doit faire plus que simplement acheminer des signaux, notamment dans les programmes qui recherchent une intégration plus étroite entre les puces de calcul, les empilements HBM et la logique de support. Les interposeurs en silicium intégrés devraient se développer à un CAGR de 28,67 % jusqu'en 2031, signalant que le marché des interposeurs en silicium et substrats HBM ouvre la voie à des architectures combinant densité de routage et contrôle fonctionnel accru. Des recherches publiées dans Microsystems and Nanoengineering ont montré que les décisions de disposition des TSV peuvent remodeler les schémas de contraintes au niveau de la puce, ce qui devient plus important lorsque les interposeurs passent de plans de routage passifs à des conceptions plus fonctionnellement intégrées. Même ainsi, les conceptions passives resteront probablement l'ancre de volume pendant une grande partie de la période de prévision, car le passage vers la logique intégrée modifie la feuille de route plus rapidement qu'il ne modifie la base de fabrication installée.

Par Type de Substrat : Hégémonie de l'ABF en Contraste avec le Développement des Substrats en Verre

Les substrats de boîtier organiques à base d'ABF détenaient 92,33 % du segment en 2025, ce qui les plaçait au centre du marché des interposeurs en silicium et substrats HBM pour les structures de boîtiers d'accélérateurs, de GPU et de HPC actuels. L'ABF reste dominant car il prend en charge des nombres de couches élevés, une redistribution fine et l'équilibre mécanique nécessaire pour associer de grandes structures en silicium à un routage de boîtier dense. Le segment bénéficie également d'un solide écosystème de fournisseurs établis, où les principaux fournisseurs ont déjà développé un savoir-faire de processus autour du contrôle du gauchissement, de la stabilité du rendement et des conceptions de construction en grand format. Cette base installée fait de l'ABF le choix par défaut pour la plupart des programmes actuels, même lorsque les clients étudient déjà des alternatives de nouvelle génération.

Les schémas d'investissement des fournisseurs renforcent cette position, car les principaux programmes de capacité continuent de cibler les substrats de boîtier CI haute performance plutôt qu'un changement soudain de plateforme loin de l'ABF. Ibiden a annoncé un programme d'investissement de 500 milliards JPY (3,3 milliards USD) pour les substrats de boîtier CI haute performance sur les exercices fiscaux 2026 à 2028, avec le début de la production en masse prévu à partir de l'exercice fiscal 2027.[2]Ibiden Co., Ltd., "Notice Regarding Capital Investment Plan for High-Performance IC Package Substrates," Ibiden, ibiden.com Dans le même temps, les substrats de boîtier en verre devraient croître à un CAGR de 28,85 % jusqu'en 2031, car ils offrent une voie vers une meilleure stabilité dimensionnelle et une perte diélectrique plus faible dans les très grands boîtiers. L'attrait du verre est le plus fort là où le marché des interposeurs en silicium et substrats HBM a besoin d'une mise à l'échelle de type panneau au-delà des limites conventionnelles de réticule et de gauchissement, mais l'adoption commerciale dépendra de la capacité des fournisseurs à gérer la fragilité, la formation des vias et la cohérence des processus à l'échelle de production. Pour cette raison, l'ABF reste la base de revenus principale tandis que le verre continue de définir une option future importante pour les formats de boîtier les plus exigeants.

Par Technologie de Boîtier : Le 2,5D Établi, la Liaison Hybride s'Accélère

Le format 2,5D représentait 74,97 % du chiffre d'affaires du segment en 2025, ce qui en fait l'architecture commerciale dominante sur le marché des interposeurs en silicium et substrats HBM. Sa force provient d'une combinaison pratique d'outillage mature, d'une intégration d'interposeur éprouvée et d'une compatibilité avec les boîtiers multi-puces qui nécessitent que la HBM soit placée près du moteur de calcul. Le format offre également aux concepteurs une densité de routage suffisante pour prendre en charge les accélérateurs d'IA actuels tout en maintenant les étapes de processus plus familières que celles de nombreuses alternatives 3D complètes. Cette maturité explique pourquoi le 2,5D supporte encore la majeure partie de la charge commerciale même si des concepts de boîtier plus avancés continuent d'attirer l'attention.

La trajectoire de croissance, cependant, évolue vers des connexions verticales et die-à-die plus fines qui réduisent la hauteur, la résistance et les pertes de puissance à l'intérieur d'empilements mémoire de plus en plus denses. La liaison hybride devrait croître à un CAGR de 28,81 % jusqu'en 2031, reflétant le besoin de liaisons cuivre-cuivre sans billes à mesure que le nombre d'empilements augmente et que les limites d'épaisseur des boîtiers se resserrent. Des recherches publiées dans Moore and More de Springer Nature ont montré que la liaison hybride Cu-Cu peut réduire la consommation d'énergie et l'épaisseur du boîtier par rapport aux approches à microbilles basées sur les TSV, tout en prenant en charge une mise à l'échelle du pas beaucoup plus fine. Cela importe pour le marché des interposeurs en silicium et substrats HBM car le boîtier doit désormais atteindre simultanément des objectifs de bande passante, de hauteur et de thermique, et les structures de billes conventionnelles deviennent plus difficiles à gérer à mesure que les couches augmentent. Le 2,5D restera la base établie, mais la liaison hybride est appelée à influencer bien plus fortement le plafond de performance et les futures règles de conception du segment au cours de la période de prévision.

Par Application : Les Accélérateurs d'IA Portent le Volume, les Segments Adjacents Définissent la Diversification

Les accélérateurs d'IA représentaient 49,64 % du chiffre d'affaires des applications en 2025 et devraient croître à un CAGR de 29,22 % jusqu'en 2031, ce qui en fait le principal moteur de demande sur le marché des interposeurs en silicium et substrats HBM. Ces systèmes reposent sur une très haute bande passante mémoire, un routage local dense et des chemins de signal courts entre la puce de calcul et les empilements HBM, augmentant ainsi la demande d'interposeurs avancés et de substrats à couches multiples. Le segment pousse également la taille des boîtiers vers le haut, car chaque cycle de produit tend à combiner davantage de ressources de calcul avec des empilements HBM plus grands ou plus nombreux dans la même empreinte. En termes commerciaux, les accélérateurs d'IA ont fait du boîtier une variable clé dans le calendrier de lancement des produits, la planification de l'approvisionnement et la qualification des plateformes.

Le reste du mix d'applications est important car il élargit la base de demande adressable et modifie la façon dont la valeur du boîtier est distribuée dans le secteur des interposeurs en silicium et substrats HBM. Les GPU de centres de données restent un cas d'utilisation adjacent majeur, avec des besoins qui se chevauchent souvent avec les accélérateurs d'IA mais peuvent différer en termes d'intensité mémoire, d'équilibre des charges de travail et de priorités de coût système. Les programmes de calcul haute performance ajoutent une autre couche de demande, notamment là où des conceptions de boîtier personnalisées et un contrôle de fiabilité plus strict sont requis pour les systèmes gouvernementaux, de défense et de laboratoire. Les ASIC de réseau et de commutation étendent le cas pour une intégration latérale dense, tandis que les plateformes d'IA automobiles et l'électronique grand public avancée élargissent l'opportunité à long terme à mesure que la mémoire à haute bande passante atteint davantage de catégories de terminaux. Ce mix plus large ne déplace pas la demande d'IA, mais il rend le marché des interposeurs en silicium et substrats HBM moins dépendant d'une seule classe de produits au fil du temps.

Par Utilisateur Final : Les Fonderies en Tête, Tandis que les Entreprises Sans Usine, les OSAT et les IDM Rééquilibrent la Capture de Valeur

Les fonderies ont capté 48,82 % du chiffre d'affaires des utilisateurs finaux en 2025, ce qui leur a conféré la position dominante sur le marché des interposeurs en silicium et substrats HBM. Leur avantage provient de la maîtrise des processus à l'étape de la plaquette d'interposeur et de leur rôle dans la qualification des flux de boîtier complets avec les clients finaux. Lorsque le même fournisseur gère une plus grande part du chemin de boîtier, il capture une plus grande part de valeur et devient plus difficile à remplacer dans les programmes critiques. C'est pourquoi les fonderies restent centrales même si les fabricants de mémoire, les fournisseurs de substrats et les OSAT contribuent tous à des parties importantes de l'empilement de boîtier.

Dans le même temps, la chaîne de valeur évolue à mesure que davantage de participants interviennent plus tôt dans la définition du boîtier et que davantage de clients recherchent de la flexibilité dans les voies d'assemblage. Les entreprises sans usine traitent de plus en plus les spécifications d'interposeurs et de substrats comme faisant partie de l'architecture produit, tandis que les OSAT continuent d'élargir leurs rôles, le support d'emballage externe allégeant la pression sur les flux internes contraints. Les IDM restent des utilisateurs finaux importants car les producteurs de mémoire consomment encore de grands volumes d'interposeurs et de substrats dans leurs propres opérations de boîtier HBM, et l'investissement de Micron dans le boîtier avancé à Singapour montre comment l'échelle de boîtier interne est devenue un levier stratégique plutôt qu'une activité de support. Le marché des interposeurs en silicium et substrats HBM est donc aujourd'hui dominé par les fonderies, mais la capture de valeur future dépendra de la façon dont le contrôle de la conception, l'externalisation de l'assemblage et l'expansion du boîtier côté mémoire évolueront ensemble. Ce schéma pointe vers un marché où le leadership est clair, mais où l'influence commerciale se répand sur davantage de nœuds de la chaîne d'approvisionnement que lors des cycles de boîtier précédents.

Analyse Géographique

L'Asie-Pacifique représentait 82,78 % du chiffre d'affaires en 2025 et devrait se développer à un CAGR de 28,14 % jusqu'en 2031, la maintenant fermement au centre du marché des interposeurs en silicium et substrats HBM. La région est en tête car les étapes les plus critiques de la chaîne d'approvisionnement sont regroupées à Taïwan, en Corée du Sud, au Japon et dans des parties croissantes de l'Asie du Sud-Est, ce qui raccourcit les boucles de rétroaction entre les fonderies, les fabricants de mémoire, les fournisseurs de substrats et les partenaires d'assemblage. Taïwan reste central grâce à son leadership en matière de boîtier avancé et à sa qualification client approfondie, tandis que la Corée du Sud ancre la production de mémoire HBM et la demande de boîtier associée. Le Japon apporte un poids significatif grâce à ses matériaux de substrat et à ses capacités de substrat de boîtier haute performance, qui continuent de soutenir le leadership de la région dans la construction de boîtiers de pointe. Cette concentration confère à l'Asie-Pacifique une échelle et une rapidité, mais elle signifie également que le marché des interposeurs en silicium et substrats HBM reste très exposé aux contraintes de capacité localisées et aux goulots d'étranglement des fournisseurs au sein de la région.

L'Amérique du Nord occupe la deuxième position sur le marché des interposeurs en silicium et substrats HBM car de nombreux programmes d'accélérateurs d'IA, de GPU et d'ASIC personnalisés les plus importants y sont définis, même si la fabrication reste en Asie-Pacifique. La force de la région réside dans la propriété de l'architecture, la concentration des clients et les feuilles de route de plateformes à long terme qui définissent ce que l'empilement de boîtier doit fournir sur plusieurs générations de produits. La demande nord-américaine influence donc la taille des interposeurs, la complexité des substrats et les priorités de qualification même lorsque le boîtier physique est construit ailleurs. Cela maintient la région commercialement puissante sur le marché des interposeurs en silicium et substrats HBM malgré sa part de fabrication actuelle plus faible.

L'Europe reste plus sélective sur le marché des interposeurs en silicium et substrats HBM, mais elle conserve une pertinence stratégique grâce à la technologie des substrats, aux capacités d'ingénierie et aux programmes d'expansion liés aux clients. AT&S a annoncé jusqu'à 2 milliards EUR (2,32 milliards USD) d'expansion supplémentaire à Kulim en juin 2026, soutenue par des engagements clients à long terme d'AMD et d'Intel.[3]AT&S Austria Technologie und Systemtechnik AG, "AT&S Expands Kulim Site to Support Long-Term Customer Demand and Deepen Strategic Technology Partnerships," OTS, ots.at L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent encore une faible part du marché des interposeurs en silicium et substrats HBM car ils disposent d'une fabrication de semi-conducteurs avancés limitée liée aux interposeurs et aux substrats haut de gamme. L'Asie du Sud-Est devient de plus en plus importante en tant que base opérationnelle, Micron faisant progresser le boîtier et la fabrication de plaquettes à Singapour et des développements de capacité plus larges améliorant la place de la région dans la carte du boîtier.

Paysage Concurrentiel

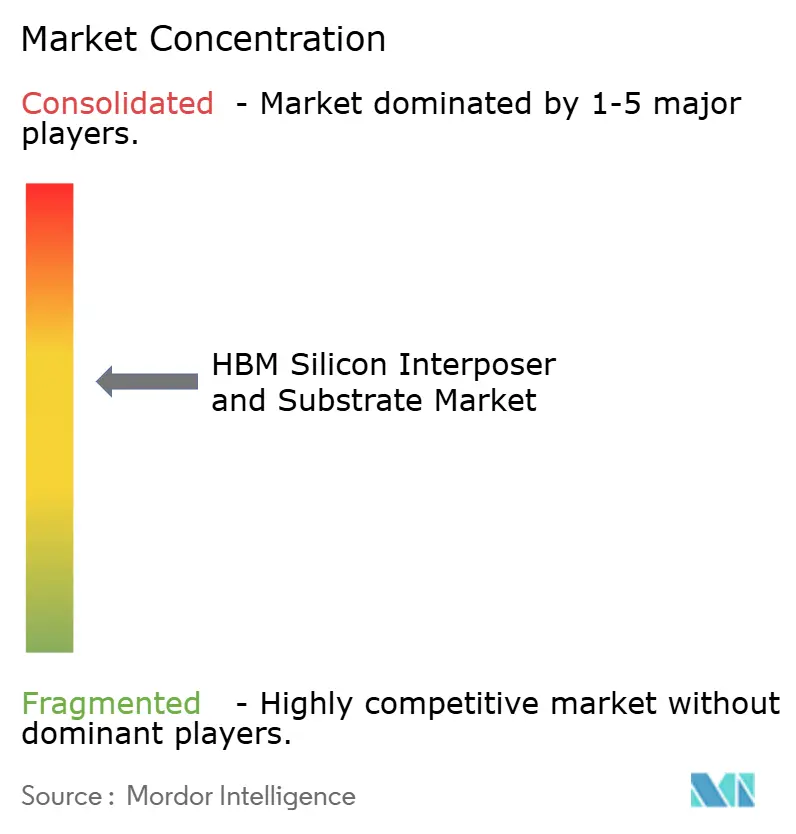

Le marché des interposeurs en silicium et substrats HBM présente une structure modérément concentrée, avec le contrôle le plus étroit situé aux niveaux des fonderies et des substrats premium plutôt que sur l'ensemble de la chaîne de valeur. Un petit groupe de fournisseurs qualifiés contrôle encore les étapes les plus difficiles de la fabrication d'interposeurs, de la manipulation de grands boîtiers et de la production de substrats à couches multiples, ce qui maintient des barrières à l'entrée élevées. Cela est particulièrement vrai lorsque les clients ont besoin d'une fiabilité éprouvée sur des boîtiers d'IA coûteux, car le risque de qualification limite la rapidité avec laquelle de nouveaux fournisseurs peuvent gagner des parts. Le marché des interposeurs en silicium et substrats HBM est plus fragmenté au niveau des OSAT, mais cette fragmentation ne diminue pas l'effet de levier des acteurs d'interposeurs et de substrats les plus établis. En conséquence, la concurrence est active, mais elle se concentre encore largement sur le calendrier d'expansion, la profondeur de qualification et l'alignement des feuilles de route plutôt que sur le seul prix.

Plusieurs mouvements stratégiques depuis 2025 montrent comment les entreprises leaders se positionnent pour la prochaine phase du marché des interposeurs en silicium et substrats HBM. Ibiden s'est engagé à hauteur de 500 milliards JPY (3,3 milliards USD) pour développer l'offre de substrats de boîtier CI haute performance sur les exercices fiscaux 2026 à 2028, soulignant la forte montée en puissance de l'offre de substrats premium pour répondre à la demande d'IA. Micron a également développé son empreinte à Singapour grâce à des investissements dédiés dans le boîtier HBM et la fabrication de plaquettes, ce qui reflète l'importance croissante du contrôle interne du boîtier pour les fournisseurs de mémoire au service des programmes d'IA.[4]Micron Technology, Inc., "Micron Breaks Ground on New HBM Advanced Packaging Facility in Singapore," GlobeNewswire, globenewswire.com AT&S a suivi avec jusqu'à 2 milliards EUR (2,32 milliards USD) pour l'expansion de Kulim soutenue par des engagements clients, montrant que la réservation de capacité est devenue un modèle de financement clé dans cette partie de la chaîne de valeur.

L'orientation technologique élargit la concurrence au sein du marché des interposeurs en silicium et substrats HBM même là où l'offre actuelle reste concentrée. Les structures de boîtier à base de verre, les voies de liaison hybride et les approches sélectives de type pont visent toutes à améliorer l'économie de mise à l'échelle ou à réduire les limites physiques des conceptions d'interposeurs actuelles. Dans le même temps, la demande des clients pour le boîtier d'ASIC d'IA personnalisé crée des ouvertures commerciales au-delà des plus grands programmes de GPU, ce qui pourrait donner aux fournisseurs de second rang la possibilité de croître s'ils peuvent satisfaire aux seuils de qualification et de fiabilité. Même ainsi, le marché des interposeurs en silicium et substrats HBM est peu susceptible de devenir largement fragmenté à court terme, car l'intensité capitalistique, la complexité des processus et la qualification client favorisent encore les fournisseurs disposant d'une échelle établie et d'un long historique opérationnel.

Leaders du Secteur des Interposeurs en Silicium et Substrats HBM

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

SK hynix Inc.

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : AT&S a annoncé l'expansion de son site de fabrication de Kulim, en Malaisie, avec des investissements allant jusqu'à 2 milliards EUR (2,32 milliards USD), soutenus par des engagements clients à long terme d'AMD et d'Intel. L'expansion couvre l'aménagement d'une deuxième structure d'usine et la construction d'un nouveau site de fabrication de cœurs de substrats CI, AT&S relevant ses prévisions de croissance du chiffre d'affaires pour l'exercice fiscal 2026/27 à 45-55 % en termes de monnaie constante en conséquence.

- Février 2026 : Ibiden a annoncé un plan d'investissement en capital de 500 milliards JPY (3,3 milliards USD) sur les exercices fiscaux 2026 à 2028 pour l'expansion des substrats de boîtier CI haute performance, le plus grand programme d'expansion de substrats unique dans l'histoire du secteur. La première phase comprend environ 220 milliards JPY pour l'usine de Kawama et une capacité supplémentaire à l'usine d'Ohno, avec le début de la production en masse prévu à partir de l'exercice fiscal 2027.

- Janvier 2026 : Micron a posé la première pierre d'une installation avancée de fabrication de plaquettes à Singapour, son installation de boîtier avancé HBM précédemment annoncée étant confirmée comme étant en bonne voie pour contribuer de manière significative à l'offre HBM au cours de l'année civile 2027.

- Avril 2025 : LG Innotek a inauguré son installation de production de substrats FC-BGA « Dream Factory » à Gumi, en Corée du Sud, établissant un centre de fabrication à haute automatisation ciblant 700 millions USD de chiffre d'affaires de substrats FC-BGA d'ici 2030. L'installation emploie des systèmes de gestion de la qualité basés sur l'IA qui permettent la détection et la correction des défauts en temps réel tout au long du processus de production FC-BGA.

Périmètre du Rapport sur le Marché Mondial des Interposeurs en Silicium et Substrats HBM

Le marché des interposeurs en silicium et substrats HBM englobe la conception, la fabrication et la fourniture d'interposeurs en silicium et de substrats avancés utilisés pour intégrer la mémoire à haute bande passante (HBM) avec des processeurs, des accélérateurs et d'autres dispositifs semi-conducteurs. Le périmètre du marché comprend les interposeurs en silicium, les substrats organiques et les plateformes de boîtier associées utilisées dans des applications telles que l'intelligence artificielle, le calcul haute performance, les centres de données, le traitement graphique, les réseaux et l'électronique grand public avancée.

Le rapport sur le marché des interposeurs en silicium et substrats HBM est segmenté par type d'interposeur (interposeur en silicium passif, interposeur en silicium actif et interposeur en silicium intégré), type de substrat (substrat de boîtier organique, substrat de boîtier en verre, pont en silicium/support en silicium et autres types de substrats), technologie de boîtier (boîtier 2,5D, boîtier 3D, boîtier chiplet et liaison hybride), application (accélérateurs d'IA, GPU de centres de données, calcul haute performance, ASIC de réseau et de commutation, plateformes d'IA automobiles et électronique grand public), utilisateur final (fabricants de dispositifs intégrés (IDM), entreprises de semi-conducteurs sans usine, OSAT et fonderies) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Interposeur en Silicium Passif |

| Interposeur en Silicium Actif |

| Interposeur en Silicium Intégré |

| Substrat de Boîtier Organique |

| Substrat de Boîtier en Verre |

| Pont en Silicium/Support en Silicium |

| Autres Types de Substrats |

| Boîtier 2,5D |

| Boîtier 3D |

| Boîtier Chiplet |

| Liaison Hybride |

| Accélérateurs d'IA |

| GPU de Centres de Données |

| Calcul Haute Performance |

| ASIC de Réseau et de Commutation |

| Plateformes d'IA Automobiles |

| Électronique Grand Public |

| Fabricants de Dispositifs Intégrés (IDM) |

| Entreprises de Semi-conducteurs Sans Usine |

| OSAT |

| Fonderies |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type d'Interposeur | Interposeur en Silicium Passif | |

| Interposeur en Silicium Actif | ||

| Interposeur en Silicium Intégré | ||

| Par Type de Substrat | Substrat de Boîtier Organique | |

| Substrat de Boîtier en Verre | ||

| Pont en Silicium/Support en Silicium | ||

| Autres Types de Substrats | ||

| Par Technologie de Boîtier | Boîtier 2,5D | |

| Boîtier 3D | ||

| Boîtier Chiplet | ||

| Liaison Hybride | ||

| Par Application | Accélérateurs d'IA | |

| GPU de Centres de Données | ||

| Calcul Haute Performance | ||

| ASIC de Réseau et de Commutation | ||

| Plateformes d'IA Automobiles | ||

| Électronique Grand Public | ||

| Par Utilisateur Final | Fabricants de Dispositifs Intégrés (IDM) | |

| Entreprises de Semi-conducteurs Sans Usine | ||

| OSAT | ||

| Fonderies | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est l'ampleur de l'opportunité des interposeurs en silicium et substrats HBM jusqu'en 2031 ?

Le marché des interposeurs en silicium et substrats HBM devrait croître de 1,62 milliard USD en 2026 à 5,58 milliards USD d'ici 2031, à un CAGR de 28,06 %.

Quelle application génère la plus forte demande d'interposeurs et de substrats avancés ?

Les accélérateurs d'IA dominent le mix d'applications avec 49,64 % de part en 2025 et devraient également afficher le CAGR le plus rapide de 29,22 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique domine-t-elle cet espace ?

L'Asie-Pacifique représentait 82,78 % du chiffre d'affaires en 2025 car le boîtier de fonderie, la production de mémoire HBM et l'offre de substrats premium sont concentrés à Taïwan, en Corée du Sud et au Japon.

Quelle plateforme de substrat est la plus importante aujourd'hui ?

Les substrats de boîtier organiques à base d'ABF restent la plateforme principale avec 92,33 % de part de segment en 2025 car ils prennent en charge des nombres de couches élevés et des flux de fabrication établis.

Quelle technologie de boîtier connaît la croissance la plus rapide pour les empilements HBM de nouvelle génération ?

La liaison hybride devrait se développer à un CAGR de 28,81 % jusqu'en 2031 car elle contribue à réduire la hauteur du boîtier, à diminuer les pertes de puissance et à prendre en charge un pas d'interconnexion plus fin.

Quel est le principal risque côté offre pour ce domaine ?

Les principales contraintes proviennent de la complexité des TSV, des longs cycles de qualification et des goulots d'étranglement des équipements, qui ralentissent le rythme auquel les nouvelles capacités d'interposeurs et de substrats peuvent devenir prêtes pour la production.

Dernière mise à jour de la page le: