Taille et Part du Marché des Équipements de Fabrication HBM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.67 Milliards de dollars |

| Taille du Marché (2031) | 4.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

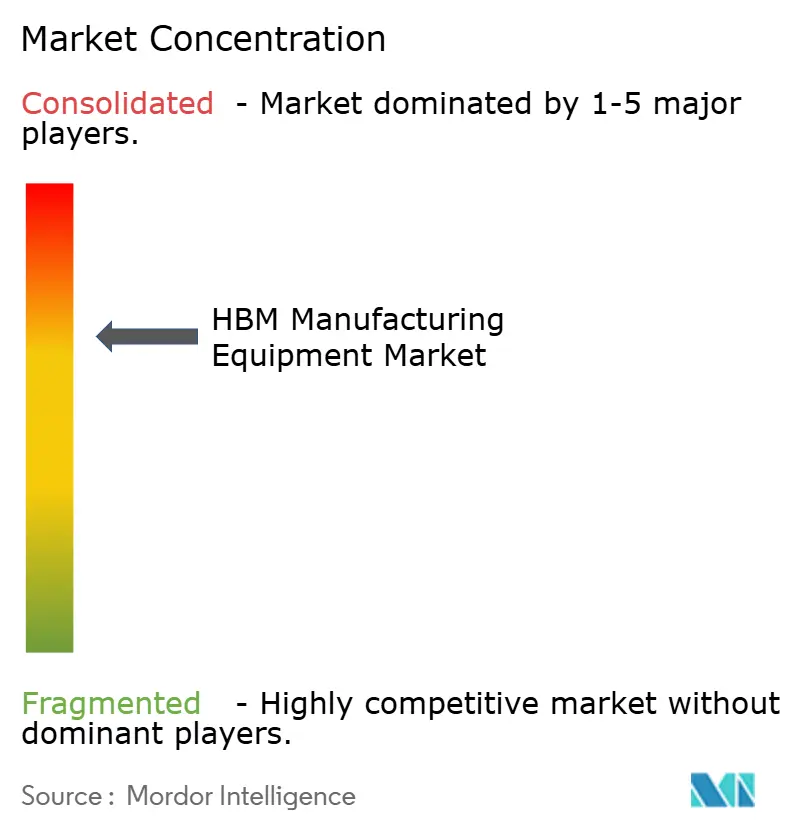

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Fabrication HBM par Mordor Intelligence

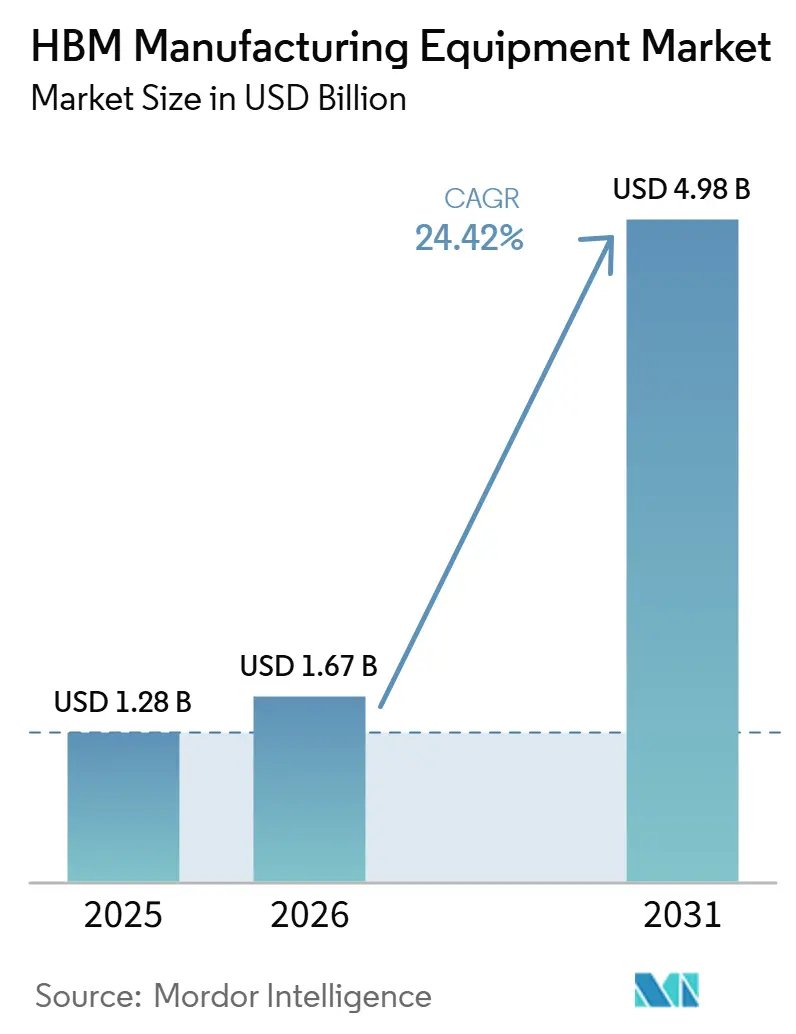

La taille du marché des équipements de fabrication HBM devrait passer de 1,28 milliard USD en 2025 à 1,67 milliard USD en 2026 et atteindre 4,98 milliards USD d'ici 2031, avec un CAGR de 24,40 % sur la période 2026-2031. Le marché des équipements de fabrication HBM est façonné par le passage de l'encapsulation DRAM conventionnelle vers des empilements mémoire plus hauts nécessitant un alignement plus précis, des puces plus minces et des interfaces plus propres à chaque étape. Cela stimule la demande d'outils dans les domaines de la liaison, de la formation TSV, de la planarisation et de l'inspection, car chaque nouvelle génération d'empilement entraîne une pénalité de rendement plus élevée lorsque le contrôle des procédés se dégrade. Le positionnement concurrentiel évolue également, les fournisseurs disposant d'un statut de procédé de référence dans les étapes clés conservant un avantage lors des cycles de qualification qui restent longs et coûteux pour les nouveaux entrants. Le marché des équipements de fabrication HBM élargit également sa base de demande au-delà des fabricants de mémoire, les fonderies s'impliquant davantage à mesure que les puces de base riches en logique s'enfoncent dans la production de nœuds avancés. Cela maintient les opportunités les plus fortes pour les fournisseurs capables de prendre en charge à la fois les lignes de production actuelles par thermocompression et la transition à venir vers la liaison hybride.

Points Clés du Rapport

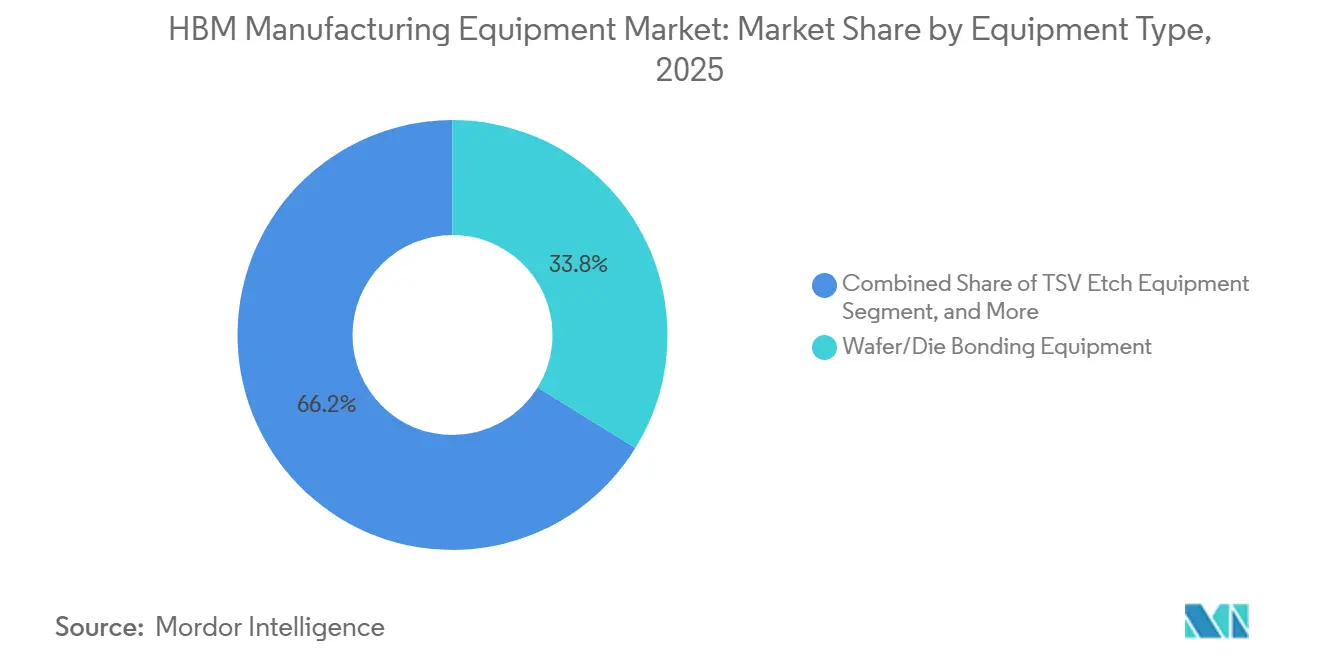

- Par type d'équipement, les équipements de liaison tranche/puce ont détenu la plus grande part à 33,81 % en 2025, tandis que les équipements de liaison et déliaison temporaires devraient progresser à un CAGR de 25,38 % jusqu'en 2031 sur le marché des équipements de fabrication HBM.

- Par technologie de liaison, la liaison par thermocompression a dominé avec une part de 72,46 % en 2025, tandis que la liaison hybride devrait croître à un CAGR de 25,89 % jusqu'en 2031 sur le marché des équipements de fabrication HBM.

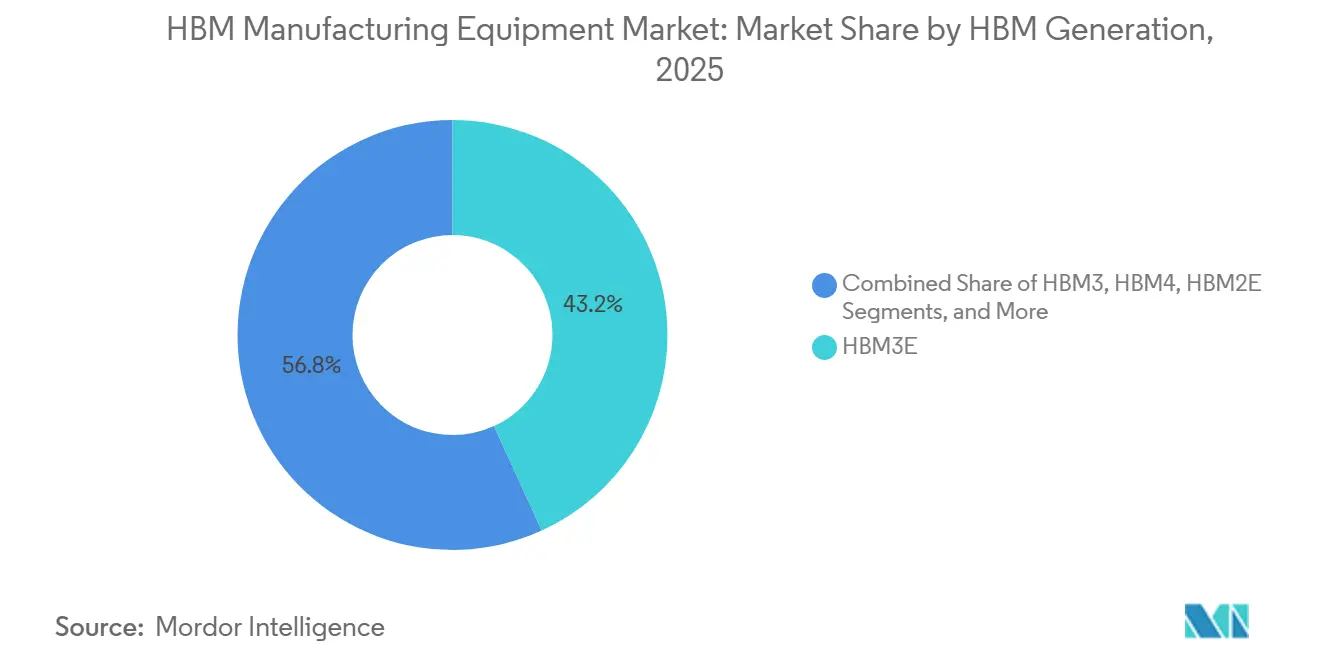

- Par génération HBM, la HBM3E a représenté 43,19 % des revenus en 2025, tandis que la HBM4 devrait progresser à un CAGR de 25,32 % jusqu'en 2031 sur le marché des équipements de fabrication HBM.

- Par méthode d'empilement, la méthode puce sur tranche a détenu une part de 62,26 % en 2025, tandis que la méthode tranche sur tranche devrait progresser à un CAGR de 25,72 % jusqu'en 2031 sur le marché des équipements de fabrication HBM.

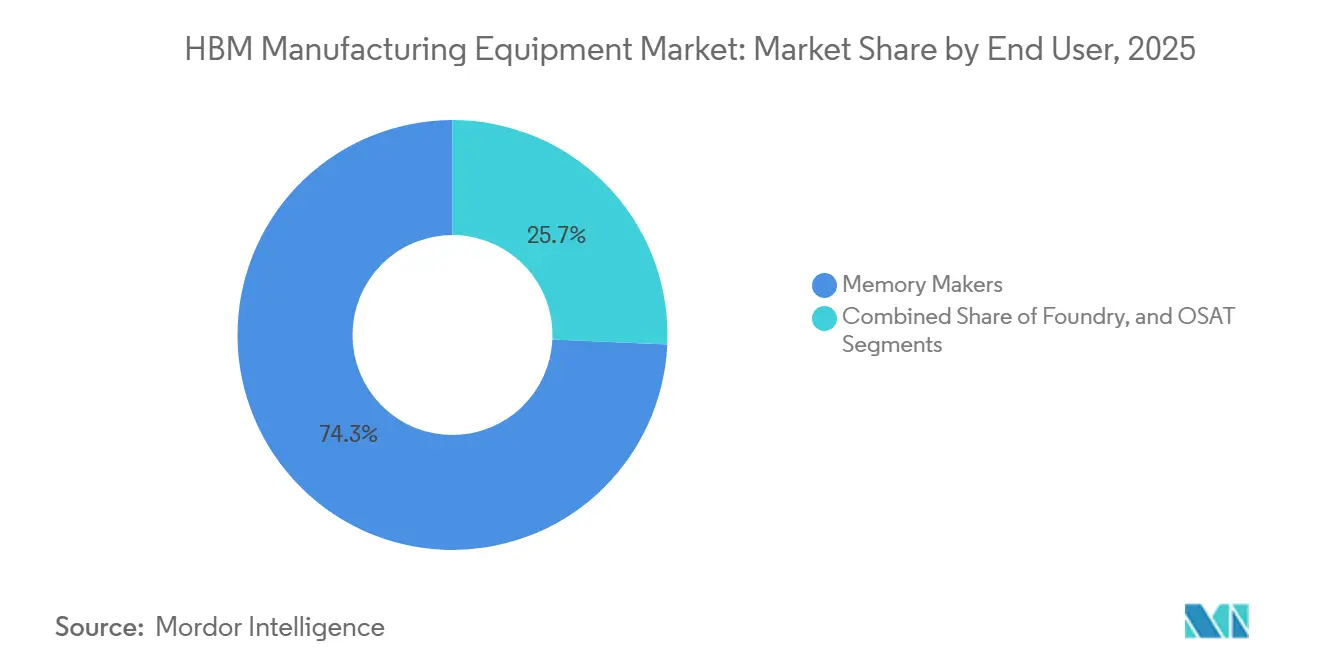

- Par utilisateur final, les fabricants de mémoire ont représenté 74,29 % de la demande en 2025, tandis que les fonderies devraient enregistrer la croissance la plus rapide à un CAGR de 25,66 % jusqu'en 2031 sur le marché des équipements de fabrication HBM.

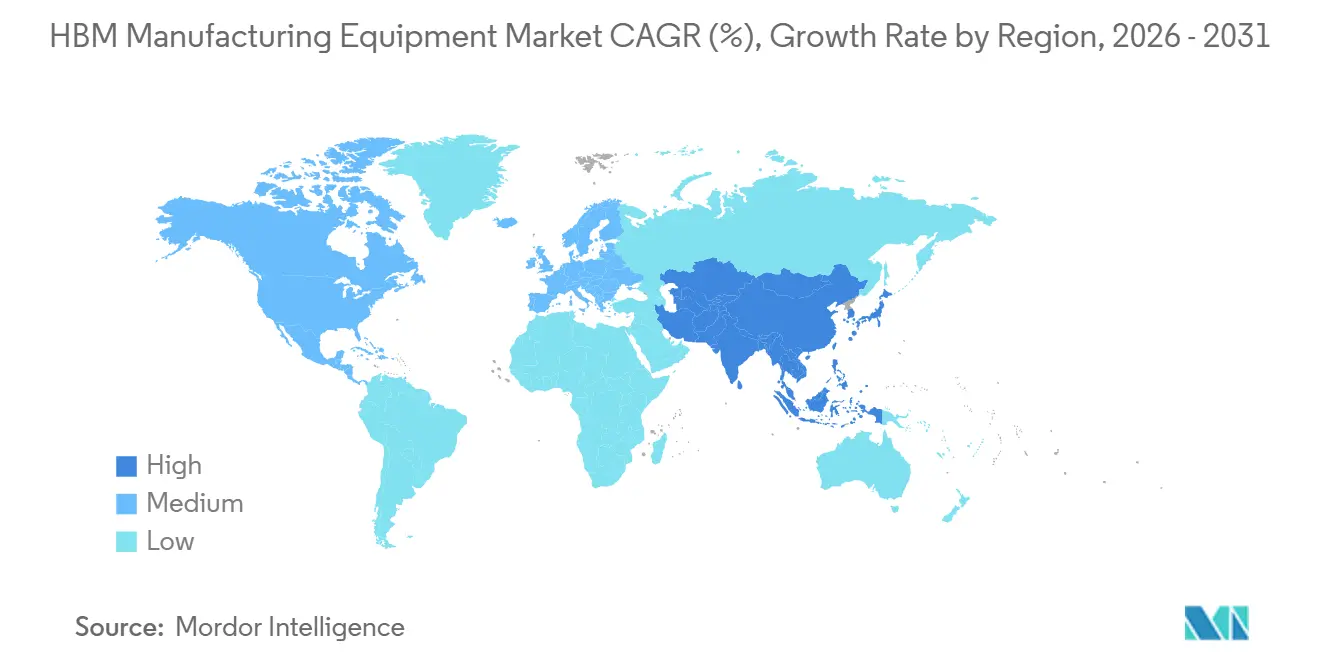

- Par géographie, l'Asie-Pacifique a représenté 82,14 % de la part du marché des équipements de fabrication HBM en 2025 et devrait également rester la région à la croissance la plus rapide, avec un CAGR de 25,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Fabrication HBM

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Densité des Empilements Mémoire IA Stimule la Demande d'Outils TSV et de Liaison Hybride | +7.2% | Mondial, concentré en Corée du Sud, à Taïwan et au Japon | Court terme (≤ 2 ans) |

| Migration vers la HBM4 et les Interconnexions à Pas Réduit | +5.5% | Corée du Sud, Taïwan, Japon, avec une demande secondaire en Amérique du Nord | Court terme (≤ 2 ans), Moyen terme (2–4 ans) |

| Ajouts de Capacité d'Encapsulation Avancée par les Fabricants de Mémoire | +4.3% | Corée du Sud, Japon, États-Unis | Moyen terme (2-4 ans) |

| Besoin Croissant de Surfaces Ultra-Plates et d'Interfaces Sans Défaut | +2.6% | Mondial | Moyen terme (2-4 ans) |

| Localisation des Chaînes d'Approvisionnement en Équipements Semiconducteurs Avancés | +1.8% | États-Unis, Japon, Europe, Inde | Long terme (≥ 4 ans) |

| Intégration des Procédés sur les Plateformes de Gravure TSV, de Liaison et de Planarisation Chimico-Mécanique | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Densité des Empilements Mémoire IA Stimule la Demande d'Outils TSV et de Liaison Hybride

Le marché des équipements de fabrication HBM est désormais plus étroitement lié au déploiement des accélérateurs IA qu'au cycle de remplacement DRAM traditionnel. La complexité croissante des modèles d'IA pousse les empilements mémoire vers des réseaux TSV plus denses, des pas de liaison plus serrés et des étapes de planarisation plus exigeantes, ce qui augmente l'intensité en équipements par démarrage de tranche. Applied Materials a introduit l'outil de dépôt électrochimique Nokota Vmax 2 avec réglage adaptatif des motifs pour remédier aux variations de placage sur les réseaux TSV à des nœuds de pas très fins. Cela est important car les défauts qui étaient gérables aux géométries antérieures peuvent désormais réduire le rendement sur l'ensemble d'un empilement multi-puces. Le marché des équipements de fabrication HBM voit donc une demande qui suit les feuilles de route de calcul, la spécification de la plateforme Rubin de NVIDIA pour 8 empilements HBM4 et 22 téraoctets par seconde de bande passante agrégée influençant déjà la planification des fournisseurs. Cette combinaison rend la demande d'outils à la fois visible et durable sur toute la période de prévision.

Migration vers la HBM4 et les Interconnexions à Pas Réduit

La HBM4 relève la barre technique pour le marché des équipements de fabrication HBM en passant à une interface de 2 048 bits et en poussant la bande passante par empilement au-delà de 2 téraoctets par seconde. Ces changements nécessitent des outils capables de manipuler des puces DRAM individuelles mesurant près de 30 micromètres d'épaisseur tout en maintenant un alignement dans des tolérances inférieures à 100 nanomètres sur l'ensemble de l'empilement. Besi a indiqué lors de sa discussion du premier trimestre 2026 que les 3 principaux fabricants de mémoire évaluent des outils de liaison hybride selon les mêmes exigences client, avec un déploiement commercial des empilements à liaison hybride ciblé pour 2027. La transition élargit également la demande à Taïwan, car les puces de base HBM4 sont fabriquées sur des nœuds logiques avancés chez TSMC plutôt que de rester entièrement dans les flux mémoire traditionnels. Cela modifie la composition des outils, car les étapes de liaison, de planarisation chimico-mécanique, de métrologie et de TSV doivent désormais satisfaire à la fois aux normes de qualification mémoire et fonderie. Le marché des équipements de fabrication HBM est donc reconfiguré non seulement par des nombres d'empilements plus élevés, mais aussi par l'intégration de procédés plus large nécessaire pour prendre en charge les puces de base riches en logique.

Ajouts de Capacité d'Encapsulation Avancée par les Fabricants de Mémoire

Le marché des équipements de fabrication HBM continue de dépendre fortement des plans d'investissement de SK hynix, Samsung Electronics et Micron Technology. Ces entreprises se sont engagées dans des programmes de dépenses pluriannuels inhabituellement importants, ce qui offre aux fournisseurs d'équipements une meilleure visibilité sur les commandes que lors de nombreux cycles semiconducteurs antérieurs. Micron a relevé ses prévisions de dépenses d'investissement pour l'exercice 2026 à 20 milliards USD, en hausse de 45 % par rapport à l'année précédente. En juillet 2026, Samsung Electronics et SK hynix ont annoncé des investissements dans la région de Chungcheong, SK hynix investissant spécifiquement dans l'encapsulation avancée liée au traitement back-end HBM. Cette concentration des investissements de capacité en Corée du Sud et au Japon crée des clusters de demande locaux où les délais de livraison s'allongent et où les fournisseurs en place gagnent une protection contre les perturbations de parts à court terme. Le marché des équipements de fabrication HBM en bénéficie car ces plans d'usine se traduisent par des commandes d'outils multi-étapes plutôt que par des achats sur une seule ligne.

Besoin Croissant de Surfaces Ultra-Plates et d'Interfaces Sans Défaut

Le marché des équipements de fabrication HBM connaît une demande plus forte pour la planarisation chimico-mécanique, la métrologie et l'inspection, car la liaison hybride ne fonctionne que lorsque les surfaces sont extrêmement plates et que les interfaces restent pratiquement sans défaut. À des pas de 9 micromètres ou moins, la liaison directe cuivre sur cuivre exige une rugosité de surface inférieure à 0,5 nanomètre et une précision d'alignement dans les 100 nanomètres, laissant peu de tolérance pour la dérive des procédés. Applied Materials a indiqué que son outil de planarisation chimico-mécanique pour encapsulation avancée Opta Quad surveille les conditions de la tranche en temps réel pendant le polissage afin d'améliorer l'uniformité intra-tranche et le contrôle de l'épaisseur pour les flux d'encapsulation avancée. KLA a déclaré un chiffre d'affaires dans le domaine de l'encapsulation avancée supérieur à 850 millions USD en 2025, soutenu par une demande croissante d'inspection dans les étapes TSV, de liaison hybride et de couche de redistribution.[1]KLA Corporation, "KLA Corporation publie ses résultats du deuxième trimestre de l'exercice 2026," Relations Investisseurs de KLA Corporation, ir.kla.com Cela montre que l'inspection n'agit plus uniquement comme un point de contrôle final, car elle devient une composante de la gestion continue du rendement sur l'ensemble de la ligne d'encapsulation. En conséquence, le marché des équipements de fabrication HBM génère une demande récurrente de contrôle des procédés qui s'étend au-delà du placement initial des outils.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité Extrême des Dépenses d'Investissement et Longs Cycles de Qualification | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Sensibilité au Rendement dans les Flux TSV à Fort Rapport d'Aspect et de Liaison Hybride | -2.2% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Base Installée Limitée en Dehors des Principaux Pôles Mémoire | -1.5% | Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Fragmentation des Interfaces d'Outils entre les Fabricants de Mémoire et les OSATs | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité Extrême des Dépenses d'Investissement et Longs Cycles de Qualification

Une limite majeure du marché des équipements de fabrication HBM est le coût élevé des systèmes de liaison de nouvelle génération et le long cycle de qualification nécessaire avant que ces outils puissent soutenir le rendement de production. Cette structure de coûts ralentit les achats même lorsque la demande de composants est forte, car les décisions relatives aux outils doivent être associées à de longues périodes de validation dans les usines des clients. La charge est également inégale, car les grands fabricants de mémoire disposant de relations de procédés établies peuvent avancer plus vite que les nouveaux entrants dans l'encapsulation ou les OSATs. Dans certains cas, les nouveaux participants peuvent faire face à des délais de qualification supérieurs à 18 mois avant qu'une ligne soit prête pour la production. Le marché des équipements de fabrication HBM croît donc plus lentement que la seule demande finale ne le laisserait supposer, car la discipline en matière de dépenses d'investissement et le risque de qualification réduisent l'ensemble des clients potentiels.

Sensibilité au Rendement dans les Flux TSV à Fort Rapport d'Aspect et de Liaison Hybride

La sensibilité au rendement reste un véritable frein pour le marché des équipements de fabrication HBM, car un seul défaut dans un TSV ou une interface de liaison peut compromettre les performances de l'ensemble de l'empilement mémoire. Les TSV à fort rapport d'aspect avec des rapports profondeur/diamètre de 10 pour 1 ou plus créent des défis de gravure et de remplissage plus difficiles à maîtriser à mesure que les empilements s'élèvent. L'activité de brevets de Tokyo Electron en 2026 sur le gradient par paliers pour la liaison hybride reflétait la nécessité d'améliorer le couplage cuivre et de réduire les risques de défaillance latente dans les empilements de 16 puces et plus. Tokyo Electron a également noté dans son rapport scientifique 2025 que les coûts de fabrication par liaison hybride restaient 2 à 3 fois plus élevés que ceux de la liaison par flip-chip par puce, principalement en raison de la variabilité du rendement plutôt que des coûts des matériaux.[2]Tokyo Electron, "Technologie Semiconducteur de Nouvelle Génération, Liaison Hybride," Magazine TELESCOPE, tel.co.jp Cela signifie que les montées en cadence des lignes peuvent stagner même après l'installation des équipements, et que les fournisseurs peuvent voir le calendrier des commandes se décaler de plusieurs trimestres lorsque l'apprentissage du rendement chez les clients ralentit. Le marché des équipements de fabrication HBM reste attractif, mais la conversion effective des expéditions dépend fortement de la rapidité avec laquelle les producteurs stabilisent ces flux avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Liaison de Tranches Domine Tandis que les Outils de Déliaison Progressent le Plus Vite

Les équipements de liaison tranche/puce ont détenu 33,81 % de la part du marché des équipements de fabrication HBM en 2025, ce qui en fait la plus grande catégorie d'équipements dans les lignes de production actuelles. Leur avance provient de la fabrication en volume de HBM3E chez SK hynix, Samsung et Micron, où les machines de liaison par thermocompression restent l'outil central pour l'empilement de puces. Cette position est également soutenue par de longs cycles de qualification, car un outil de liaison entièrement approuvé est difficile à déplacer une fois intégré dans une ligne à haut volume. Les équipements de gravure TSV et les équipements de planarisation chimico-mécanique ont suivi en tant que catégories de procédés liés importantes, car la gravure forme la structure des vias et la planarisation chimico-mécanique prépare la surface pour les étapes de liaison ultérieures. Le marché des équipements de fabrication HBM continue de récompenser les fournisseurs capables de prendre en charge à la fois le débit et la répétabilité dans ces étapes étroitement liées.

Les équipements de liaison et déliaison temporaires devraient croître le plus rapidement, à un CAGR de 25,38 % de 2026 à 2031, reflétant l'évolution vers des puces DRAM plus minces et des conceptions d'empilement plus hautes. EV Group a indiqué que sa technologie IR Layer Release permet une déliaison laser de précision nanométrique du silicium et élimine le besoin de substrats en verre dans les flux de liaison temporaire avancée.[3]EV Group, "EV Group met en avant les technologies de liaison hybride, de transfert de couche et de lithographie sans masque pour l'intégration hétérogène et l'encapsulation avancée à l'ECTC 2026," EV Group, evgroup.com Cela est important car la manipulation de puces de moins de 30 micromètres devient plus difficile à mesure que le nombre d'empilements augmente et que l'amincissement des tranches s'intensifie. SUSS MicroTec a maintenu une position solide dans la liaison et la déliaison temporaires, ce qui la rend pertinente à la fois pour les montées en cadence HBM actuelles et les futurs programmes d'empilement au niveau de la tranche. L'interopérabilité entre ces ensembles d'outils devient plus importante à mesure que les clients cherchent à réduire le temps d'intégration dans des flux d'encapsulation complexes. C'est pourquoi le secteur des équipements de fabrication HBM accorde une plus grande valeur aux fournisseurs capables de s'intégrer dans une ligne existante sans créer de nouvelles frictions de procédé. Le marché des équipements de fabrication HBM s'étend donc non seulement par un nombre d'outils plus élevé, mais aussi par le besoin croissant de plateformes multi-étapes compatibles.

Par Technologie de Liaison : La Thermocompression Domine Tandis que la Liaison Hybride Gagne du Terrain

La liaison par thermocompression a représenté 72,46 % du marché des équipements de fabrication HBM en 2025, reflétant son utilisation quasi universelle dans la production de HBM3E. Elle reste la norme de production car elle peut prendre en charge l'assemblage de DRAM empilées à des pas de 9 à 55 micromètres avec des profils de contrôle de chaleur et de pression connus. Cela montre comment l'exposition à un seul client peut encore définir l'économie d'un grand fournisseur de liaison sur le marché des équipements de fabrication HBM. La liaison et la déliaison temporaires de tranches progressent également parallèlement aux lignes de thermocompression car elles permettent une manipulation plus sûre pendant le meulage, l'exposition des TSV et la métallisation.

La liaison hybride devrait croître à un CAGR de 25,89 % de 2026 à 2031, ce qui en fait la technologie de liaison à la croissance la plus rapide à mesure que les hauteurs d'empilement dépassent les limites actuelles de la thermocompression. SUSS MicroTec a introduit la plateforme XBC300 Gen2 D2W en tant que système intégré couvrant la liaison tranche sur tranche, la liaison collective puce sur tranche et la liaison séquentielle puce sur tranche avec une précision d'alignement de plus ou moins 100 nanomètres. Samsung développe la liaison hybride en interne via SEMES, tandis que Besi a déjà expédié des unités d'évaluation aux 3 principaux fabricants de mémoire. Le changement est important car la liaison directe cuivre sur cuivre sans espace permet une densité de bande passante plus élevée par unité de surface que les interconnexions à billes. L'adoption se fera encore par phases, car les coûts de liaison hybride restent 2 à 3 fois supérieurs à ceux de la liaison par flip-chip par puce et doivent diminuer grâce à l'amélioration du rendement. Le secteur des équipements de fabrication HBM entre donc dans une période où les lignes de liaison héritées et de nouvelle génération coexisteront. Cette coexistence maintient le marché des équipements de fabrication HBM attractif pour les fournisseurs capables de servir la production de masse actuelle tout en sécurisant de futures qualifications.

Par Génération HBM : La HBM3E Domine la Production Tandis que la HBM4 Reconfigure les Feuilles de Route des Équipements

La HBM3E a représenté 43,19 % des revenus en 2025, ce qui en fait la plus grande génération en demande active d'équipements. Sa base installée est liée au déploiement en production sur les accélérateurs NVIDIA H100 et de classe Blackwell, ce qui a maintenu la demande d'outils centrée sur les machines de liaison par thermocompression et les étapes de procédé MR-MUF matures. La HBM2 et la HBM2E perdent de leur pertinence dans les nouvelles dépenses d'équipements car les investissements des clients se sont déplacés vers des plateformes à plus haute bande passante. La HBM3 prend encore en charge certains déploiements d'IA, mais elle ne nécessite pas la même échelle de nouvelles dépenses en capital car une grande partie de la base installée est déjà en place. Le marché des équipements de fabrication HBM reste donc ancré dans la HBM3E aujourd'hui, même si les feuilles de route des clients évoluent au-delà.

La HBM4 devrait croître à un CAGR de 25,32 % de 2026 à 2031, ce qui en fait la génération à la progression la plus rapide dans les futures dépenses d'équipements. La conception de la plateforme Rubin de NVIDIA prévoit 8 empilements HBM4 fournissant 288 gigaoctets de mémoire et 22 téraoctets par seconde de bande passante agrégée par GPU. Applied Materials a indiqué que son outil de dépôt chimique en phase vapeur assisté par plasma Producer Avila 2 dépose des films diélectriques à contrainte équilibrée autour des TSV pour réduire le gauchissement des puces dans les configurations HBM à 12, 16 puces et plus. Ce type de capacité n'avait pas le même poids dans le cycle HBM3E, ce qui montre comment la feuille de route des équipements évolue avec la complexité des empilements. La HBM4E entre déjà dans les premières discussions de planification, et Samsung a publiquement lié cette future génération à l'adoption de la liaison hybride. Le marché des équipements de fabrication HBM voit donc une demande avant le lancement commercial complet, car les fournisseurs doivent qualifier les outils bien avant les montées en volume. Cela signifie également que les décisions d'achat des clients deviennent plus prospectives que dans les générations mémoire antérieures.

Par Méthode d'Empilement : La Méthode Puce sur Tranche Prévaut Tandis que la Méthode Tranche sur Tranche s'Accélère

La méthode puce sur tranche a détenu 62,26 % de la part du marché des équipements de fabrication HBM en 2025, ce qui en fait la méthode d'empilement dominante dans l'usage commercial actuel. Elle domine car les puces connues comme bonnes peuvent être sélectionnées une par une, réduisant la perte de rendement qui résulterait de la liaison d'une tranche entière à une puce de base défectueuse. Hanwha Semitech a livré son système de cluster de liaison hybride puce sur tranche SHB2 Nano à SK hynix en avril 2026 pour qualification. L'outil combinait des modules d'activation plasma, de nettoyage à l'eau déionisée et de liaison provenant de plusieurs fournisseurs. Cela montre comment les systèmes D2W modernes fonctionnent comme des environnements de procédé intégrés plutôt que comme des machines à étape unique. L'empilement puce sur puce reste un créneau plus restreint car il est mieux adapté aux configurations haute performance hautement personnalisées qu'aux volumes de fabrication HBM grand public.

La méthode tranche sur tranche devrait progresser à un CAGR de 25,72 % jusqu'en 2031 et est la méthode d'empilement à la croissance la plus rapide sur le marché des équipements de fabrication HBM. Son attrait réside dans un potentiel de débit plus élevé, car l'alignement et la liaison se produisent au niveau de la tranche plutôt que par des étapes répétées de manipulation de puces. EV Group a indiqué que son système de liaison de tranches en production GEMINI FB a été conçu pour les environnements tranche sur tranche avec un fort débit et un contrôle de superposition pour les flux d'intégration avancée. Le changement prendra probablement de l'ampleur après la HBM4E, lorsque l'économie des empilements de 20 puces commencera à favoriser plus clairement la productivité au niveau de la tranche. Cette transition est encore à plusieurs années d'une production large, mais les fournisseurs ajustent déjà leurs feuilles de route en conséquence. SUSS MicroTec, EV Group et Tokyo Electron alignent tous leur développement de produits sur cette exigence future. Le marché des équipements de fabrication HBM équilibre donc la préférence actuelle axée sur le rendement pour la méthode D2W avec un futur argument de débit pour la méthode W2W.

Par Utilisateur Final : Les Fabricants de Mémoire Contrôlent les Dépenses en Volume Tandis que les Fonderies Enregistrent la Progression la Plus Rapide

Les fabricants de mmoire ont représenté 74,29 % de la demande en 2025, ce qui en fait le centre clair des achats sur le marché des équipements de fabrication HBM. SK hynix, Samsung Electronics et Micron continuent de représenter la majeure partie des achats d'équipements car ils contrôlent les lignes de production HBM principales et les montées en cadence d'encapsulation à court terme. Leurs plans de dépenses en capital sont devenus plus visibles grâce aux divulgations publiques, ce qui offre aux principaux fournisseurs une meilleure visibilité que lors de nombreux cycles mémoire antérieurs. L'activité de commande d'équipements de Samsung pour son usine HBM P5 et le plan de dépenses d'investissement de 20 milliards USD pour l'exercice 2026 de Micron soutiennent tous deux cette meilleure visibilité. Les OSATs détiennent encore une part plus faible, mais leur rôle croît à mesure que les fabricants de mémoire cherchent des moyens de réduire la concentration des dépenses en capital back-end.

Les fonderies devraient progresser à un CAGR de 25,66 % sur le marché des équipements de fabrication HBM jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide. Le moteur est structurel, car la HBM4 déplace davantage la fabrication de logique de puce de base vers TSMC et d'autres fonderies à nœuds avancés. Cela entraîne les fonderies dans les achats d'équipements de gravure TSV, de planarisation chimico-mécanique avancée et de liaison hybride qui étaient auparavant concentrés au sein des entreprises de mémoire. Le marché des équipements de fabrication HBM développe donc un second groupe d'acheteurs majeurs plutôt que de s'appuyer uniquement sur les acteurs DRAM traditionnels. Ce changement élève également la barre de qualification, car les fonderies ont tendance à appliquer des attentes de contrôle des procédés plus strictes issues de la production logique de pointe. Certains fournisseurs historiquement les plus forts dans la mémoire adaptent déjà leurs plateformes pour gagner en crédibilité dans les environnements d'encapsulation de qualité fonderie. Le secteur des équipements de fabrication HBM doit désormais servir simultanément les modèles d'approvisionnement centrés sur la mémoire et centrés sur la logique. Cela élargit le marché adressable, mais augmente également le risque pour les fournisseurs qui ne se traduisent pas bien entre les deux types de clients.

Analyse Géographique

L'Asie-Pacifique a représenté 82,14 % de la taille du marché des équipements de fabrication HBM en 2025 et devrait croître à un CAGR de 25,28 % jusqu'en 2031. La Corée du Sud reste le centre de cette position régionale car elle combine la plus grande base de production HBM avec de nouveaux engagements majeurs dans l'encapsulation et la fabrication. Taïwan devient de plus en plus importante car les services de fonderie avancée de TSMC orientent la production de puces de base HBM vers des lignes de fabrication forte intensité logique. Le Japon joue également un double rôle à travers des fournisseurs d'équipements nationaux tels que SCREEN, DISCO, ULVAC et Tokyo Electron, ainsi qu'à travers l'expansion HBM de Micron à Hiroshima. Le marché des équipements de fabrication HBM reste concentré en Asie-Pacifique car la région combine production mémoire, densité de fournisseurs et infrastructure de qualification établie. La Chine construit encore un écosystème domestique plus séparé, mais les contrôles à l'exportation sur les outils d'encapsulation avancée continuent de limiter son accès aux équipements mondiaux de meilleure qualité. Cela crée une voie parallèle pour le développement d'outils locaux plutôt qu'un défi direct aux fournisseurs en place dans les principaux centres de demande régionaux.

L'Amérique du Nord détient encore une part bien plus faible que l'Asie-Pacifique sur le marché actuel des équipements de fabrication HBM, mais son rôle à long terme se renforce à mesure que les incitations semiconducteurs américaines soutiennent de nouvelles capacités. Le plan de Micron de construire une capacité de fabrication majeure dans le comté d'Onondaga, à New York, ainsi que l'expansion à Boise, oriente les États-Unis vers un futur centre de demande plus significatif pour les outils de liaison, TSV et d'encapsulation avancée. L'Europe contribue moins par la production mémoire et davantage par la force de ses fournisseurs, notamment EV Group en Autriche et SUSS MicroTec en Allemagne. EV Group reste central dans la liaison de tranches et le transfert de couche, tandis que SUSS MicroTec développe des capacités de liaison hybride qui s'alignent sur la prochaine étape du marché des équipements de fabrication HBM. Besi aux Pays-Bas occupe également une place stratégiquement importante car les 3 principaux fabricants de mémoire évaluent ses outils de liaison hybride.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ne représentent qu'une part minimale de la demande actuelle sur le marché des équipements de fabrication HBM. Aucune de ces régions ne dispose d'une base installée majeure de fabrication HBM ou de capacité d'encapsulation avancée, de sorte que les dépenses en équipements restent limitées à des besoins plus modestes de test et d'assemblage électronique. Les programmes semiconducteurs gouvernementaux dans certaines parties du Golfe et les cadres d'incitation à l'électronique au Brésil pourraient soutenir une activité d'encapsulation à plus long terme, mais des achats significatifs spécifiques à la HBM restent au-delà de la fenêtre de prévision actuelle. Le marché des équipements de fabrication HBM est cependant géographiquement concentré, les principales actions concurrentielles et d'investissement restant centrées sur l'Asie-Pacifique et des projets sélectionnés en Amérique du Nord et en Europe.

Paysage Concurrentiel

Le marché des équipements de fabrication HBM fonctionne comme un oligopole axé sur les procédés, avec un ensemble limité de fournisseurs mondiaux contrôlant les étapes les plus critiques, tandis qu'un groupe plus large de spécialistes se dispute les domaines de procédés adjacents. Applied Materials, Lam Research, Tokyo Electron, KLA, EV Group et SUSS MicroTec occupent des positions solides dans la gravure, la planarisation chimico-mécanique, la liaison, l'inspection et les flux de liaison temporaire. Un second niveau, comprenant Hanmi Semiconductor, Besi, ASMPT, SCREEN Holdings, DISCO, ULVAC, Ebara, Hanwha Semitech et YC Corporation, est actif dans des parties plus étroites mais toujours à haute valeur de la ligne. Le marché des équipements de fabrication HBM favorise ces fournisseurs car le statut de procédé de référence tend à rester en place une fois qu'un outil est qualifié chez un fabricant de mémoire de premier plan. Cela rend la crédibilité technique et les performances sur le terrain plus importantes que les prix agressifs lors de la sélection initiale des clients.

Un mouvement stratégique clair a été la plateforme de liaison hybride Kynex développée par Applied Materials et Besi, qui montre comment les fabricants d'outils front-end et back-end combinent leurs capacités pour conquérir des positions de liaison de nouvelle génération. Applied Materials a déclaré un chiffre d'affaires pour l'exercice 2025 de 28,37 milliards USD, avec un chiffre d'affaires spécifique aux équipements HBM de 1,5 milliard USD, soulignant l'importance de cette catégorie pour un grand fournisseur d'équipements.[4]Applied Materials, "Applied Materials annonce les résultats du quatrième trimestre et de l'exercice 2025," Relations Investisseurs d'Applied Materials, ir.appliedmaterials.com Un deuxième exemple est la plateforme XBC300 Gen2 D2W de SUSS MicroTec, qui a combiné les modes tranche sur tranche, puce collective sur tranche et puce séquentielle sur tranche en un seul cluster et a positionné l'entreprise pour de futures qualifications de liaison hybride. Un troisième exemple est la focalisation d'EV Group sur le système de liaison de tranches GEMINI FB et la plateforme IR LayerRelease, qui cible à la fois le débit au niveau de la tranche et la déliaison précise pour la manipulation de puces minces. Ces mouvements montrent que le marché des équipements de fabrication HBM n'est pas contesté uniquement par l'ajout de capacité générique, car les fournisseurs cherchent à verrouiller la prochaine norme de procédé.

La liaison hybride reste le terrain concurrentiel le plus fluide sur le marché des équipements de fabrication HBM, car aucune entreprise n'a encore sécurisé une position de production pleinement dominante. Besi a déjà expédié des outils d'évaluation aux 3 principaux fabricants de mémoire, ce qui lui confère une large exposition avant que les décisions finales sur les volumes soient prises. Tokyo Electron poursuit également le leadership des procédés à travers l'activité de brevets et la recherche sur l'amélioration du rendement de la liaison hybride. Les restrictions à l'exportation ont ajouté une autre couche à la concurrence, protégeant les positions en place en Corée, à Taïwan, au Japon, en Europe et aux États-Unis tout en poussant le développement chinois sur une voie plus isolée. Le marché des équipements de fabrication HBM reste donc concentré dans les étapes à plus haute valeur, les batailles les plus importantes se déroulant encore lors de la qualification des clients et du développement des procédés plutôt que dans une concurrence généralisée par les prix.

Leaders du Secteur des Équipements de Fabrication HBM

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group Holding GmbH

ASMPT Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Samsung Electronics et SK hynix ont annoncé un investissement combiné de 392 billions KRW (environ 252,5 milliards USD) dans la région de Chungcheong en Corée du Sud, comprenant une installation de fabrication HBM dédiée par Samsung Electronics et une capacité d'encapsulation back-end HBM avancée par SK hynix, positionnant la région comme le pôle de fabrication HBM à la plus haute densité mondiale. Cet investissement signale des vagues pluriannuelles d'achats d'équipements dans les catégories d'outils de liaison, de gravure, de planarisation chimico-mécanique et d'inspection.

- Juin 2026 : Applied Materials a dévoilé une suite complète d'équipements HBM de nouvelle génération, comprenant l'outil de planarisation chimico-mécanique pour encapsulation avancée Opta Quad avec surveillance en temps réel des conditions de la tranche, l'outil de dépôt électrochimique Nokota Vmax 2 avec réglage adaptatif des motifs pour le remplissage TSV, l'outil de dépôt chimique en phase vapeur assisté par plasma Producer Avila 2 pour le dépôt diélectrique à contrainte équilibrée, le système de contrôle des procédés par faisceau d'électrons VeritySEM 7AP avec une sensibilité de mesure inférieure à 10 nanomètres, et l'outil de revue des défauts SEMVision G7AP.

- Juin 2026 : Hanmi Semiconductor a remporté un contrat de 44,2 milliards KRW (environ 28,7 millions USD) pour fournir son équipement TC Bonder 4.5 Griffin à SK hynix pour la production HBM4, représentant environ 7,66 % du chiffre d'affaires annuel consolidé 2025 de Hanmi Semiconductor. Il s'agit du premier contrat divulgué publiquement pour le modèle Griffin et confirme la montée en cadence de la production HBM4 de SK hynix dans son installation de Cheongju.

Périmètre du Rapport Mondial sur le Marché des Équipements de Fabrication HBM

Le rapport sur les équipements de fabrication HBM est segmenté par type d'équipement (équipement de gravure TSV, équipement de liaison tranche/puce, équipement de planarisation chimico-mécanique, équipement de liaison et déliaison temporaires, équipement de métrologie et d'inspection), technologie de liaison (liaison par thermocompression, liaison hybride, liaison et déliaison temporaires de tranches), génération HBM (HBM2, HBM2E, HBM3, HBM3E, HBM4), méthode d'empilement (puce sur tranche, tranche sur tranche, puce sur puce), utilisateur final (fabricants de mémoire, fonderies, OSATs), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipement de Gravure TSV |

| Équipement de Liaison Tranche/Puce |

| Équipement de Planarisation Chimico-Mécanique |

| Équipement de Liaison et Déliaison Temporaires |

| Équipement de Métrologie et d'Inspection |

| Liaison par Thermocompression |

| Liaison Hybride |

| Liaison et Déliaison Temporaires de Tranches |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Puce sur Tranche |

| Tranche sur Tranche |

| Puce sur Puce |

| Fabricants de Mémoire |

| Fonderies |

| OSATs |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type d'Équipement | Équipement de Gravure TSV | |

| Équipement de Liaison Tranche/Puce | ||

| Équipement de Planarisation Chimico-Mécanique | ||

| Équipement de Liaison et Déliaison Temporaires | ||

| Équipement de Métrologie et d'Inspection | ||

| Par Technologie de Liaison | Liaison par Thermocompression | |

| Liaison Hybride | ||

| Liaison et Déliaison Temporaires de Tranches | ||

| Par Génération HBM | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Méthode d'Empilement | Puce sur Tranche | |

| Tranche sur Tranche | ||

| Puce sur Puce | ||

| Par Utilisateur Final | Fabricants de Mémoire | |

| Fonderies | ||

| OSATs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements de fabrication HBM en 2026 et quelle sera-t-elle d'ici 2031 ?

La taille du marché des équipements de fabrication HBM s'établit à 1,67 milliard USD en 2026 et devrait atteindre 4,98 milliards USD d'ici 2031 à un CAGR de 24,42 %.

Qu'est-ce qui stimule actuellement la demande d'équipements de fabrication HBM ?

La demande est portée par des empilements mémoire IA plus hauts, le passage vers la HBM4, des tolérances de liaison plus serrées et des ajouts de capacité majeurs par SK hynix, Samsung Electronics et Micron.

Quelle catégorie d'équipements domine les dépenses actuelles ?

Les équipements de liaison tranche/puce ont dominé les dépenses actuelles avec une part de 33,81 % en 2025, reflétant leur rôle central dans les lignes de production de masse HBM3E.

Quelle technologie de liaison connaît la croissance la plus rapide pour les empilements mémoire de nouvelle génération ?

La liaison hybride est la technologie de liaison à la croissance la plus rapide, avec un CAGR projeté de 25,89 % jusqu'en 2031, à mesure que le secteur évolue vers des pas plus fins et des nombres d'empilements plus élevés.

Pourquoi l'Asie-Pacifique est-elle si dominante dans ce domaine ?

L'Asie-Pacifique a représenté 82,14 % des revenus en 2025 car la Corée du Sud, Taïwan et le Japon combinent production mémoire, profondeur d'approvisionnement en équipements et nouveaux investissements majeurs liés à la HBM.

Quelle est la concentration de la concurrence entre les fournisseurs ?

La concurrence est concentrée autour d'un nombre limité de fournisseurs disposant d'un statut de procédé de référence dans la liaison, la planarisation chimico-mécanique, les TSV et l'inspection, tandis qu'un groupe de spécialistes plus large se dispute des catégories d'outils plus étroites et des créneaux de liaison hybride mergents.

Dernière mise à jour de la page le: