Taille et Part du Marché du Criblage et Test HBM Known-Good-Die (KGD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.32 Milliards de dollars |

| Taille du Marché (2031) | 1.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Criblage et Test HBM Known-Good-Die (KGD) par Mordor Intelligence

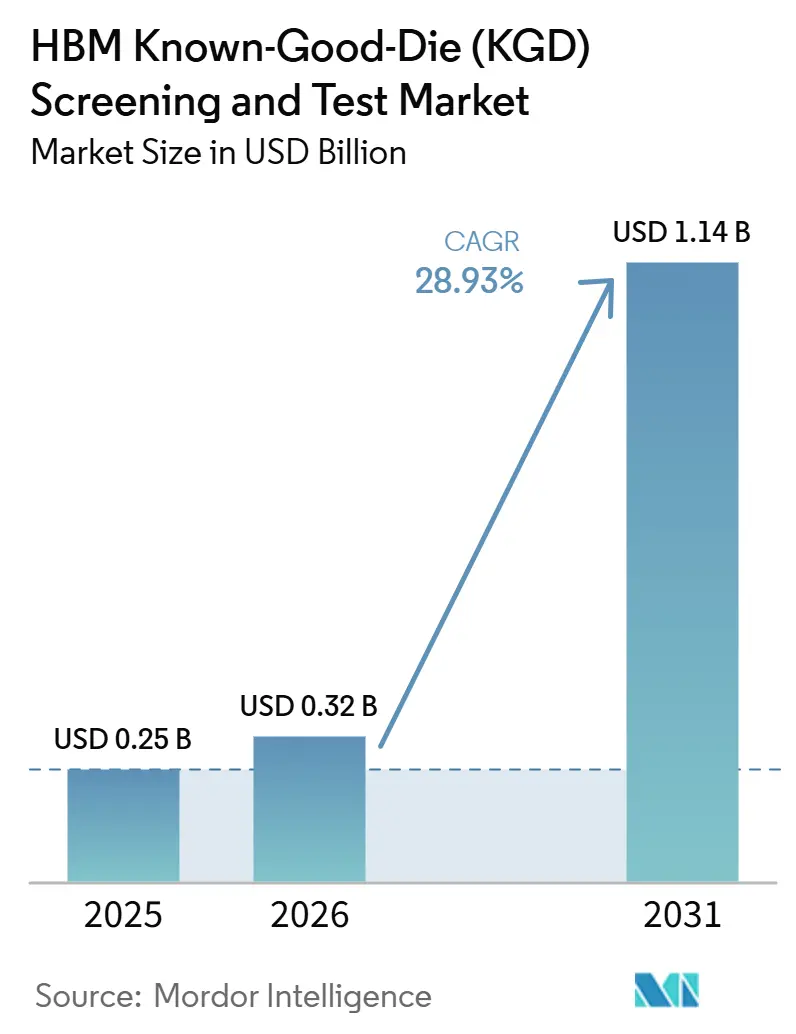

La taille du Marché du Criblage et Test HBM Known-Good-Die (KGD) devrait augmenter de 0,25 milliard USD en 2025 à 0,32 milliard USD en 2026 et atteindre 1,14 milliard USD d'ici 2031, avec un CAGR de 28,93 % sur la période 2026-2031. Le marché du criblage et test HBM known-good-die (KGD) est en expansion car les empilements HBM se trouvent désormais au cœur de la conception des accélérateurs d'intelligence artificielle, ce qui augmente le coût de chaque défaut échappant au criblage précoce. L'intensité des tests augmente également à mesure que les hauteurs d'empilement s'accroissent, et le nombre de points de validation augmente à travers les flux de puce, d'empilement, de boîtier et d'intégration finale. Le passage aux puces de base de fonderie logique dans l'HBM4 modifie le parcours de validation et amène davantage de fonderies et de participants à l'encapsulation dans le Marché du Criblage et Test HBM Known-Good-Die (KGD). Les fournisseurs répondent avec un ensemble de testeurs de mémoire, de solutions de sondage, de systèmes de rodage et d'améliorations de manutention, ce qui élargit l'opportunité d'équipement au-delà d'un cycle limité aux seuls testeurs. Les opportunités les plus solides restent liées au criblage pré-empilement, à la validation des puces empilées, au rodage au niveau plaquette et à la capacité de test basée sur les services qui aident les clients à gérer des montées en production rapides sans détenir toute la capacité en interne.

Points Clés du Rapport

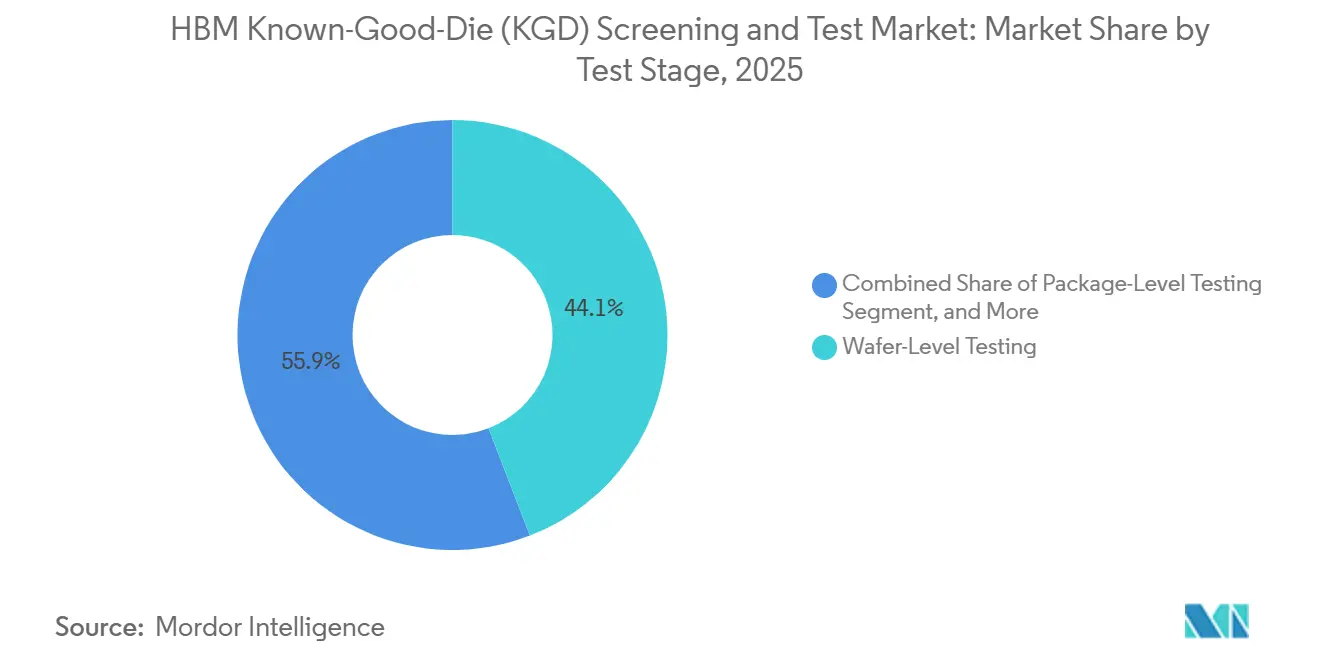

- Par étape de test, le test au niveau plaquette détenait 44,13 % de la part du marché du criblage et test HBM known-good-die (KGD) en 2025, tandis que le test des puces empilées devrait se développer à un CAGR de 29,67 % jusqu'en 2031.

- Par type de testeur, les testeurs de mémoire détenaient une part de 38,23 % en 2025, tandis que les systèmes de rodage devraient se développer à un CAGR de 29,58 % jusqu'en 2031.

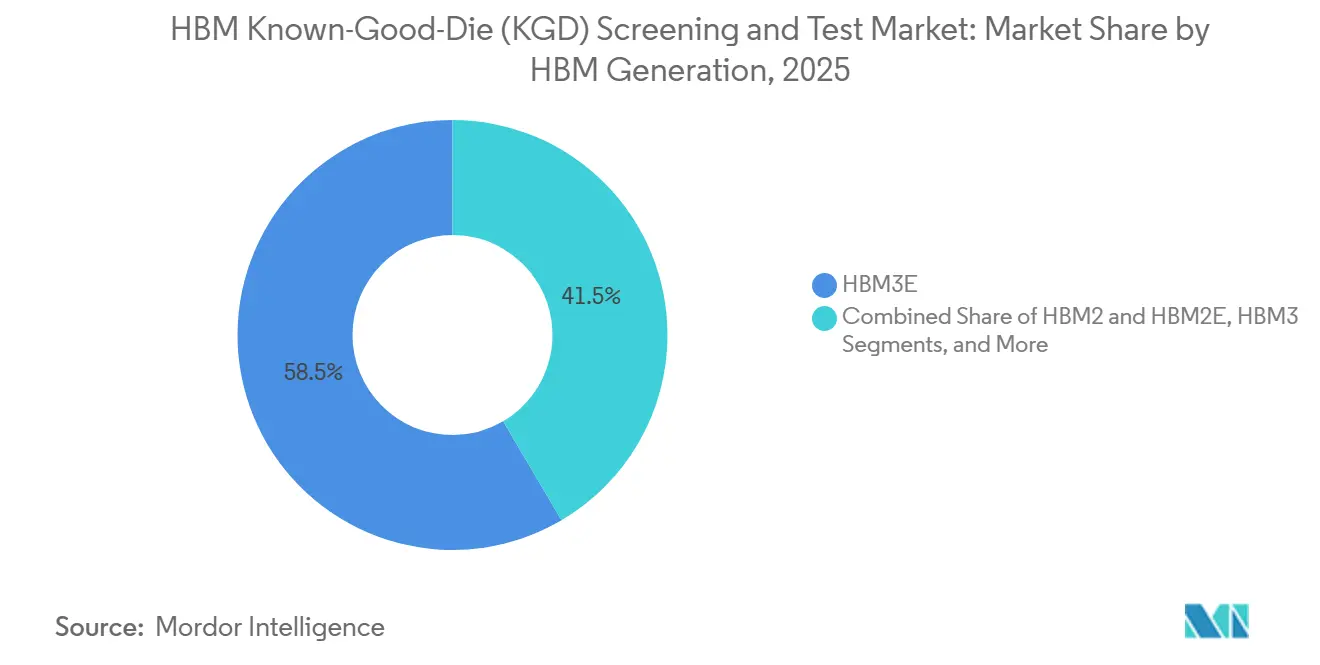

- Par génération HBM, l'HBM3E détenait une part de 58,46 % en 2025, tandis que l'HBM4 devrait se développer à un CAGR de 29,51 % jusqu'en 2031.

- Par technologie de test, le test électrique conventionnel détenait une part de 75,42 % en 2025, tandis que le rodage au niveau plaquette devrait se développer à un CAGR de 29,62 % jusqu'en 2031.

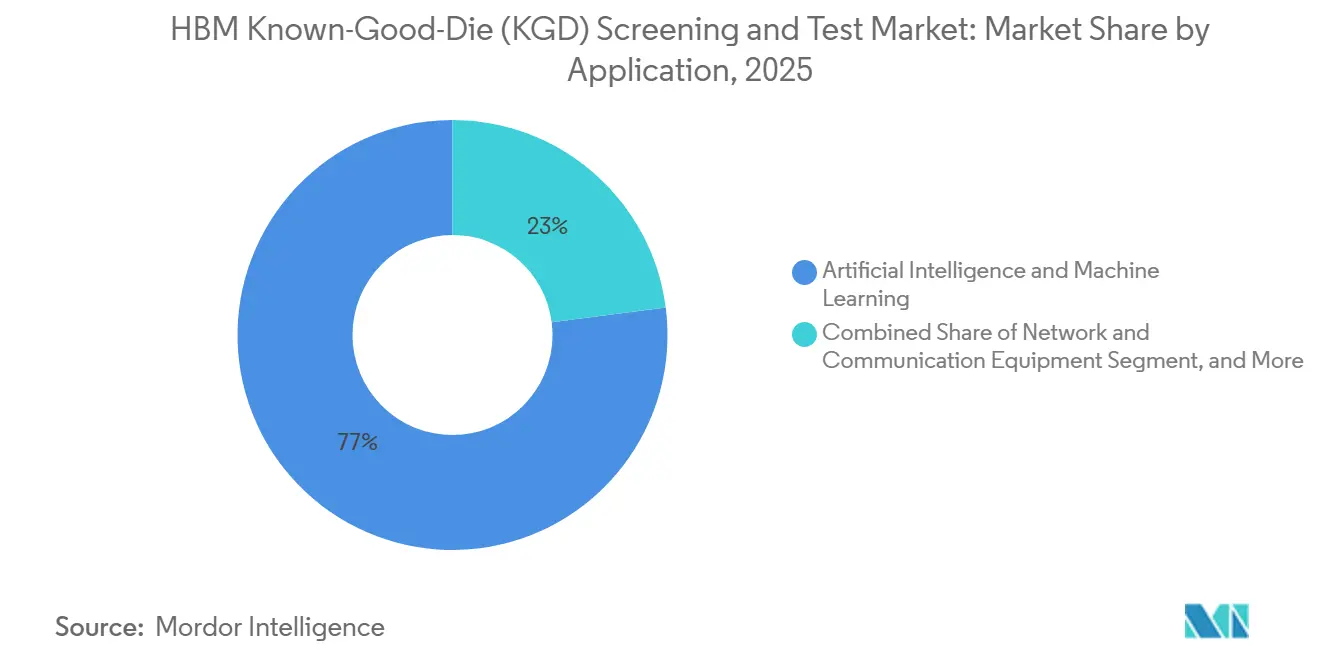

- Par application, l'intelligence artificielle et l'apprentissage automatique détenaient 77,04 % de la part du marché du criblage et test HBM known-good-die (KGD) en 2025, et devraient également se développer à un CAGR de 29,83 % jusqu'en 2031.

- Par secteur d'utilisation finale, les fabricants de mémoire détenaient une part de 63,24 % en 2025, tandis que les fonderies devraient se développer à un CAGR de 29,54 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 83,49 % en 2025, et devrait également se développer à un CAGR de 29,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Criblage et Test HBM Known-Good-Die (KGD)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande en Accélérateurs d'Intelligence Artificielle Augmentant l'Intensité du Criblage KGD | +8.2% | Mondial, avec une concentration principale en Asie-Pacifique, en Corée du Sud, à Taïwan et en Amérique du Nord | Court terme (≤ 2 ans) |

| Stratégies de Test Décalées en Amont pour Protéger le Rendement Multi-Puces | +5.6% | Cœur Asie-Pacifique, Corée du Sud et Taïwan, avec des répercussions sur les installations OSAT et IDM d'Amérique du Nord | Moyen terme (2-4 ans) |

| Hauteurs d'Empilement HBM Plus Élevées Augmentant les Besoins de Confinement des Défauts | +4.3% | Corée du Sud, Taïwan, Japon, avec un impact secondaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation Croissante du Rodage au Niveau Plaquette pour l'Élimination des Défauts Latents | +3.8% | Mondial, avec l'adoption la plus forte en Asie-Pacifique et une adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Exigences Strictes en Intégrité du Signal et en Courant Élargissant le Contenu des Tests | +2.9% | Mondial, particulièrement pertinent en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Complexité de Qualification HBM4 Augmentant les Dépenses de Validation Pré-Empilement | +2.4% | Asie-Pacifique, Corée du Sud, Japon et Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Accélérateurs d'Intelligence Artificielle Augmentant l'Intensité du Criblage KGD

Le marché du criblage et test HBM known-good-die (KGD) progresse car les accélérateurs d'intelligence artificielle s'appuient désormais sur l'HBM comme élément de performance central plutôt que comme une mise à niveau mémoire optionnelle. Ce changement augmente la pénalité pour toute défaillance de puce ou d'empilement, car les défauts peuvent perturber un module de calcul bien plus coûteux plutôt qu'un composant mémoire autonome. FormFactor a déclaré en 2026 que l'intelligence artificielle et l'HBM modifient les priorités des tests de semi-conducteurs en portant davantage l'attention sur l'élimination précoce des défauts, la stabilité du rendement et la protection des coûts au niveau du boîtier.[1]FormFactor, "Comment l'IA et l'HBM redéfinissent le test des semi-conducteurs," FormFactor, formfactor.com La même pression est évidente dans la façon dont les clients qualifient les dispositifs, car un criblage plus rigoureux est devenu une exigence commerciale pour le matériel d'intelligence artificielle à haute valeur ajoutée plutôt qu'une préférence de qualité en fin de chaîne. À mesure que les déploiements de serveurs d'intelligence artificielle s'élargissent, le marché du criblage et test HBM known-good-die (KGD) bénéficie à la fois d'une demande unitaire plus élevée et d'un plus grand nombre d'étapes de criblage par dispositif. Cela maintient la demande de tests à un niveau élevé même lorsque la seule croissance de la production de plaquettes n'explique pas entièrement le rythme des ajouts d'équipements et de capacités.

Stratégies de Test Décalées en Amont pour Protéger le Rendement Multi-Puces

Le marché du criblage et test HBM known-good-die (KGD) est également façonné par une évolution claire vers des points de criblage plus précoces dans le flux de production. FormFactor a noté en mai 2026 que les stratégies de test précoces sont essentielles car elles déterminent si les puces fabriquées entrent dans l'empilement en tant que matériau qualifié et éprouvé, ce qui protège le rendement et les coûts en aval. Cette logique se renforce à mesure que les empilements passent de moins de couches à des conceptions à 12 et 16 niveaux, car une seule puce défaillante peut compromettre une part bien plus importante de la valeur assemblée. Siemens EDA a montré en avril 2026 que l'HBM4 modifie l'architecture du programme de test en faisant évoluer la puce de base vers une approche de fonderie logique, rendant la continuité de la validation à travers les étapes de puce, d'empilement et de boîtier plus importante. En pratique, cela signifie que le marché du criblage et test HBM known-good-die (KGD) n'est plus centré uniquement sur le criblage réussite-ou-échec en un seul point de la ligne. Il est de plus en plus organisé autour d'une séquence de portes de protection qui tentent d'empêcher les rebuts de s'accumuler à mesure que la valeur d'intégration augmente.

Hauteurs d'Empilement HBM Plus Élevées Augmentant les Besoins de Confinement des Défauts

Le marché du criblage et test HBM known-good-die (KGD) est porté par le simple fait que des empilements plus hauts sont plus difficiles à valider et plus coûteux en cas d'échec. La norme HBM4 du JEDEC a formalisé la prise en charge de configurations allant de 4 à 16 niveaux, démontrant jusqu'où la complexité verticale a déjà progressé dans le cycle actuel. Siemens EDA a également souligné que les conceptions HBM3E et HBM4 comportent des exigences d'interface et d'architecture plus contraignantes, ce qui élargit la portée de ce qui doit être vérifié avant l'intégration finale. En conséquence, le marché du criblage et test HBM known-good-die (KGD) voit davantage de valeur se déplacer vers la validation des puces empilées, la prise en compte thermique lors des tests et la discipline des empilements connus comme bons. Le commentaire de FormFactor en 2026 a renforcé l'idée que chaque couche supplémentaire rend la précision précoce plus précieuse car l'assemblage en aval consomme davantage de matériau autrement utilisable si une puce défaille. Le résultat n'est pas seulement des programmes plus longs, mais un besoin plus large de confinement des défauts avant que l'encapsulation avancée ne fixe davantage de coûts.

Utilisation Croissante du Rodage au Niveau Plaquette pour l'Élimination des Défauts Latents

Le rodage au niveau plaquette devient un moteur de croissance plus visible dans le marché du criblage et test HBM known-good-die (KGD), car les clients cherchent à éliminer les défauts latents avant le début de l'assemblage coûteux des boîtiers. Aehr Test Systems a annoncé en août 2025 qu'un fournisseur de premier plan de processeurs d'intelligence artificielle avait commandé un programme d'évaluation de rodage et de test fonctionnel au niveau plaquette utilisant un contacteur personnalisé haute puissance de 300 mm conçu pour délivrer des centaines d'ampères de courant. Cette annonce est importante car elle montre que le rodage passe d'une étape de fiabilité limitée à un criblage de production précoce pour les dispositifs de classe intelligence artificielle. La norme HBM4 du JEDEC d'avril 2025 a également relevé le niveau de performance pour la validation future de l'HBM, ce qui soutient un intérêt plus large pour des méthodes de criblage pré-boîtier plus robustes. Le marché du criblage et test HBM known-good-die (KGD) gagne donc une couche de services et d'équipements autour du rodage qui ne présentait pas la même urgence dans les anciens cycles mémoire. Les clients incertains quant à la demande à court terme peuvent également utiliser d'abord une capacité de rodage externe, ce qui abaisse la barrière à l'adoption tout en augmentant l'intensité des tests.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Infrastructures ATE Avancées et de Sondage | -3.6% | Mondial, le plus aigu pour les OSAT et les IDM plus petits en Corée du Sud, en Chine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Débit Limité aux Niveaux de Parallélisme Élevés | -2.3% | Mondial, particulièrement dans les centres de production d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes Thermiques et d'Alimentation en Courant lors des Tests à Pleine Cadence | -1.8% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Risque de Perte de Rendement dû au Sur-Criblage et aux Faux Rejets | -1.1% | Mondial, surtout là où les paramètres de contrainte ne sont pas étroitement calibrés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Infrastructures ATE Avancées et de Sondage

Le marché du criblage et test HBM known-good-die (KGD) fait toujours face à un obstacle significatif car les systèmes avancés de test mémoire, de sondage et de manutention sont coûteux à qualifier et difficiles à déployer à grande échelle. Le lancement en décembre 2025 par Advantest du Gestionnaire de Mémoire M5241, avec prise en charge de jusqu'à 512 sites de test parallèles et un débit allant jusqu'à 46 000 unités par heure, montre à quel point la dernière infrastructure est devenue spécialisée. La commande d'évaluation d'Aehr en août 2025 a également montré que de nouveaux programmes peuvent nécessiter une conception de contacteur personnalisée et une délivrance de courant inhabituellement élevée, ce qui ajoute une autre couche d'effort de développement au-delà de l'insertion de test standard. La présentation de la Journée des Marchés de Capitaux 2025 de Technoprobe a en outre souligné la nécessité de capacités MEMS à intégration verticale dans les environnements de sondage avancés, suggérant que la profondeur de l'offre compte autant que la simple possession d'équipements. Ces conditions favorisent les grands fabricants de mémoire et les partenaires bien qualifiés qui peuvent répartir les coûts d'ingénierie sur de grands volumes. Les participants plus petits peuvent toujours entrer dans le marché du criblage et test HBM known-good-die (KGD), mais ils le font souvent par des rôles plus étroits ou des modèles de services plutôt que par des constructions de plateformes entièrement internes.

Débit Limité aux Niveaux de Parallélisme Élevés

Le marché du criblage et test HBM known-good-die (KGD) doit également contourner une limite pratique de débit, car un parallélisme plus élevé ne supprime pas toutes les contraintes mécaniques, thermiques et de contact. La spécification M5241 d'Advantest montre que l'industrie pousse fortement sur la capacité de test parallèle, mais la nécessité de nouveaux supports, d'une précision de manutention et d'un contact stable avec les dispositifs rend ces gains difficiles à mettre à l'échelle sans changements complémentaires ailleurs dans le flux. C'est l'une des raisons pour lesquelles les clients continuent de valoriser l'accès aux services et le déploiement par étapes, car la demande de criblage de pointe peut arriver plus vite que le débit interne ne peut être construit. Le positionnement orienté services d'Aehr autour de l'accès à l'évaluation et au rodage reflète le besoin de capacité flexible lors des montées en qualification. La contrainte est particulièrement pertinente lorsque les calendriers de production évoluent rapidement, mais que le temps de validation ne peut pas être comprimé au même rythme. Même avec une forte demande, le marché du criblage et test HBM known-good-die (KGD) ne peut ajouter de la capacité qu'aussi vite que l'équipement, la technologie de contact et les performances de manutention stables le permettent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Étape de Test : Le Test au Niveau Plaquette Ancre l'Économie Précoce des Défauts

Le test au niveau plaquette détenait la plus grande part parmi les segments d'étapes de test à 44,13 % en 2025, en faisant le premier point de contrôle économique dans le marché du criblage et test HBM known-good-die (KGD). Cette avance reflète la logique de coût simple du flux, car les défauts détectés avant l'empilement empêchent des matériaux plus coûteux de passer aux étapes de processus ultérieures. FormFactor a déclaré en 2026 que le criblage précoce détermine si les puces fabriquées atteignent l'empilement en tant que matériau qualifié, ce qui donne au test au niveau plaquette un rôle direct dans la stabilité du rendement en aval. Dans le marché du criblage et test HBM known-good-die (KGD), les décisions au niveau plaquette façonnent non seulement le rendement, mais aussi le capital, le temps de manutention et l'effort d'assemblage du boîtier engagés pour chaque empilement futur. C'est pourquoi le segment est resté l'étape d'ancrage même lorsque les exigences de validation se sont élargies au-delà de la plaquette.

Le reste du mix d'étapes de test est encore en expansion car les points de validation ultérieurs ne peuvent pas être supprimés des programmes HBM avancés. Les travaux au niveau boîtier et au niveau système restent pertinents car l'HBM4 introduit une puce de base de fonderie logique et un chemin d'intégration plus complexe que le seul criblage au niveau plaquette ne peut pas couvrir entièrement. Le test des puces empilées est le segment à la croissance la plus rapide, avec un CAGR de 29,67 % jusqu'en 2031, soulignant la valeur croissante de la vérification des empilements connus comme bons avant l'assemblage final du boîtier. Le besoin augmente à mesure que la hauteur de l'empilement augmente et que les clients cherchent plus de confiance avant que les dispositifs n'entrent dans les flux CoWoS et autres flux d'encapsulation avancée. Le cadre HBM4 du JEDEC soutient cette direction en formalisant des configurations d'empilement plus exigeantes, ce qui élargit naturellement le rôle des portes de validation intermédiaires.[2]Association des Technologies à État Solide JEDEC, "JEDEC et les Leaders de l'Industrie Collaborent pour Publier la Norme JESD270-4 HBM4," BusinessWire, businesswire.com Pour le marché du criblage et test HBM known-good-die (KGD), le mix d'étapes s'élargit donc autour d'une idée claire : les criblages précoces économisent de l'argent, mais les criblages ultérieurs protègent la valeur bien plus grande créée par l'empilement et l'intégration.

Par Type de Testeur : Les Systèmes de Rodage Rattrapent l'Avance Établie des Testeurs de Mémoire

Les testeurs de mémoire étaient le plus grand segment de type de testeur en 2025, avec une part de 38,23 %, soutenus par leurs rôles dans les tests au niveau plaquette, le criblage fonctionnel et les cycles de qualification couvrant plusieurs générations d'HBM. Leur avance provient d'une utilisation installée large et du fait que le test mémoire conventionnel reste central aux décisions de production quotidiennes dans le marché du criblage et test HBM known-good-die (KGD). L'activité produit d'Advantest fin 2025 a montré comment les fournisseurs continuent de renforcer cette base, notamment pour les dispositifs mémoire d'intelligence artificielle haute performance qui nécessitent un parallélisme plus élevé et un débit plus stable. Les testeurs de mémoire restent également pertinents car chaque nouvelle génération d'HBM nécessite encore un volume substantiel de caractérisation électrique et de contenu de test qualifié en production. Cela maintient le segment fermement ancré dans le marché du criblage et test HBM known-good-die (KGD) même lorsque de nouvelles méthodes gagnent du terrain.

Les systèmes de rodage sont le type de testeur à la croissance la plus rapide, avec un CAGR de 29,58 % jusqu'en 2031, reflétant le passage vers une élimination plus précoce des défauts latents dans les dispositifs coûteux d'intelligence artificielle et d'HBM. La commande d'évaluation d'Aehr en 2025 a montré que les clients sont prêts à tester de nouveaux chemins de rodage au niveau plaquette lorsque le coût d'une défaillance en aval devient trop élevé pour être ignoré. Le rodage n'est plus traité uniquement comme une étape de fiabilité tardive, car dans le marché du criblage et test HBM known-good-die (KGD), il agit de plus en plus comme une porte de protection avant que l'encapsulation avancée ne fixe davantage de valeur. Les cartes de sondage et les systèmes de sondage au niveau plaquette restent essentiels autour de cette tendance, car un criblage plus rigoureux dépend toujours d'un contact précis, d'une délivrance de courant stable et de performances mécaniques reproductibles. Les plans d'expansion 2025 de Technoprobe soulignent que les fournisseurs voient également une opportunité durable dans la couche de contact qui soutient ces charges de test croissantes. Le résultat est un paysage de testeurs où les testeurs de mémoire mènent encore aujourd'hui, mais où les systèmes de rodage comblent l'écart car leur rôle se rapproche du centre de l'économie de production.

Par Génération HBM : L'HBM3E Ancre les Revenus Actuels tandis que l'HBM4 Redéfinit les Normes de Validation

L'HBM3E représentait 58,46 % des revenus spécifiques à la génération en 2025, en faisant l'ancre principale des revenus pour le marché du criblage et test HBM known-good-die (KGD). Cette position correspondait à son rôle dans la montée en puissance active des plateformes d'accélérateurs d'intelligence artificielle au cours de l'année. L'HBM3E portait également une charge de test plus lourde que les générations précédentes car sa profondeur d'empilement et ses exigences d'interface étaient déjà suffisamment élevées pour nécessiter un criblage et un contrôle du rendement plus soigneux. Dans le marché du criblage et test HBM known-good-die (KGD), l'HBM3E a donc marqué le point auquel l'intensité des tests est passée d'une exigence avancée à une condition routinière de participation. Il a établi la base opérationnelle actuelle pour la façon dont les fournisseurs organisent l'équipement, le développement de programmes et la discipline de qualification.

L'HBM4 est le segment de génération à la croissance la plus rapide, avec un CAGR de 29,51 % jusqu'en 2031, et sa montée est étroitement liée aux changements d'architecture et de méthodes de validation. Le JEDEC a publié la norme HBM4 en avril 2025, couvrant des options d'empilement de 4 à 16 niveaux, des densités de puce de 24 Go et 32 Go, et une densité de cube allant jusqu'à 64 Go. Siemens EDA a ensuite décrit en avril 2026 comment le passage vers une puce de base de fonderie logique modifie l'architecture du programme de test pour l'HBM4 et renforce le besoin de continuité de validation sur l'ensemble du flux. Les générations plus anciennes telles que l'HBM2 et l'HBM2E sont encore présentes, mais leurs dépenses de test diminuent à mesure que la production se déplace vers des dispositifs plus récents. L'HBM3 reste dans le mix, bien qu'il se situe désormais entre une base HBM3E encore dominante et un pipeline HBM4 en montée plus rapide. Pour le marché du criblage et test HBM known-good-die (KGD), cela fait de l'HBM4 moins une simple mise à niveau générationnelle et davantage une remise à zéro de la façon dont les futures normes de validation sont définies.

Par Technologie de Test : Le Test Conventionnel Maintient sa Dominance sous une Pression Croissante

Le test électrique conventionnel représentait 75,42 % des revenus de technologie de test en 2025, le maintenant bien en avance sur les méthodes alternatives dans le marché du criblage et test HBM known-good-die (KGD). Son avance provenait de l'infrastructure installée, des programmes qualifiés et du fait que le criblage électrique reste le fondement de la mise en production normale. Ce segment bénéficie également de la familiarité avec les processus, car les clients font confiance aux flux bien établis lorsque l'apprentissage du rendement est encore en cours dans les nouvelles montées en puissance HBM. Même ainsi, le marché du criblage et test HBM known-good-die (KGD) montre des signes clairs que le test conventionnel seul n'est plus suffisant pour les dispositifs à plus haute valeur ajoutée. Le leadership de ce segment est réel, mais il est de plus en plus défendu plutôt qu'étendu.

Le rodage au niveau plaquette est la technologie de test à la croissance la plus rapide, avec un CAGR de 29,62 % jusqu'en 2031, reflétant une demande croissante d'élimination des défauts latents avant l'encapsulation avancée. Le programme d'évaluation d'Aehr en 2025 a montré que la méthode est maintenant adaptée au criblage de dispositifs d'intelligence artificielle haute puissance au stade de la plaquette, avec une conception de contact personnalisée construite autour d'une délivrance de courant importante. Le criblage basé sur l'auto-test intégré devient également de plus en plus pertinent dans l'HBM4, car la puce de base de fonderie logique permet une architecture de programme plus avancée et une validation de la vitesse d'interface. Le cadre HBM4 du JEDEC soutient cette direction en formalisant le prochain niveau de bande passante, de capacité et de complexité d'empilement que le futur criblage doit aborder. Les méthodes avancées de sondage et assistées par métrologie restent plus petites, mais elles gagnent en pertinence là où le pas fin, la densité de courant et la vérification post-liaison nécessitent des outils plus spécialisés. Cela laisse le marché du criblage et test HBM known-good-die (KGD) avec un mix technologique encore dominé par les flux conventionnels mais de plus en plus complété par des méthodes conçues pour des modes de défaillance plus difficiles.

Par Application : L'Intelligence Artificielle et l'Apprentissage Automatique Détiennent une Part Dominante sans Challenger à Court Terme

L'intelligence artificielle et l'apprentissage automatique représentaient 77,04 % du total des revenus d'application en 2025, donnant à ce segment la plus grande part du marché du criblage et test HBM known-good-die (KGD). Son échelle reflète le rôle quasi central de l'HBM dans les accélérateurs de premier rang, où la densité de bande passante et l'efficacité du boîtier façonnent directement la valeur du système. Dans le marché du criblage et test HBM known-good-die (KGD), cela fait de l'intelligence artificielle non seulement le plus grand cas d'usage, mais l'application qui modifie le plus fortement la façon dont les clients pensent à la profondeur du criblage et au risque de défaut. Le commentaire de FormFactor en 2026 sur les priorités de test de l'intelligence artificielle et de l'HBM soutient ce changement, notamment autour du criblage précoce, de la protection du rendement et du contrôle des coûts au niveau du boîtier. Le même segment est également le plus rapide en croissance, avec un CAGR de 29,83 % jusqu'en 2031, indiquant que le segment qui domine déjà la demande actuelle élargit son avance.

Les autres segments d'application restent pertinents, mais aucun ne porte la même urgence ou le même poids économique. L'informatique haute performance continue de soutenir la demande pour de grands programmes de calcul qui nécessitent une fiabilité mémoire documentée et une validation reproductible. Les jeux et graphiques, les équipements de réseau et de communication, et l'automobile et les transports restent tous plus petits et plus sensibles aux prix dans le marché du criblage et test HBM known-good-die (KGD). Ces segments bénéficient d'une capacité de test plus forte une fois qu'elle existe, mais ils ne conduisent pas le même rythme de décisions d'investissement que les déploiements d'intelligence artificielle. Leur demande est donc plus sélective et moins capable de justifier à elle seule les chemins de criblage les plus coûteux. Cela laisse l'intelligence artificielle et l'apprentissage automatique dans une position dominante qui façonne encore à la fois les revenus actuels et la direction des futurs investissements en outils.

Par Secteur d'Utilisation Finale : Les Fabricants de Mémoire Dominent tandis que les Fonderies Captent une Part Incrémentale

Les fabricants de mémoire représentaient 63,24 % des revenus du secteur d'utilisation finale en 2025, leur donnant la position de leader dans le marché du criblage et test HBM known-good-die (KGD). Ce résultat s'aligne avec la structure commerciale car la qualification HBM commence avec les entreprises qui conçoivent, fabriquent et commercialisent les empilements mémoire eux-mêmes. Ces acteurs gèrent généralement des environnements de criblage intégrés où les équipes de conception et les équipes de test travaillent étroitement autour des nouvelles montées en puissance et de l'apprentissage du rendement. Le marché du criblage et test HBM known-good-die (KGD) reste donc ancré dans les systèmes de validation internes des plus grands fournisseurs de mémoire. Leur part reflète également le fait qu'ils entreprennent les travaux de qualification les plus précoces et les plus intensifs avant que d'autres participants n'assument un rôle opérationnel plus large.

Les fonderies sont le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 29,54 % jusqu'en 2031, et cette accélération suit le changement structurel introduit par l'HBM4. Siemens EDA a expliqué que l'HBM4 modifie le chemin d'architecture en déplaçant la puce de base vers un environnement de fonderie logique, ce qui entraîne les fonderies plus profondément dans la chaîne de validation. En conséquence, le marché du criblage et test HBM known-good-die (KGD) n'est plus confiné à la seule fabrication de mémoire, car les fonderies sont désormais plus proches du point où le risque d'intégration du boîtier est géré. Les IDM et les OSAT restent plus petits en part de revenus, mais ils comptent toujours comme détenteurs de capacité de soutien et partenaires de processus lors des périodes de qualification chargées. Leur rôle est particulièrement important lorsque les clients ont besoin d'un soutien de test en débordement ou d'une validation adjacente au boîtier que les fabricants de mémoire ne maintiennent pas entièrement en interne. C'est pourquoi le mix d'utilisation finale évolue d'une structure dominée par la mémoire vers une chaîne plus large qui inclut davantage d'influence des fonderies sans déplacer les fabricants de mémoire du centre.

Analyse Géographique

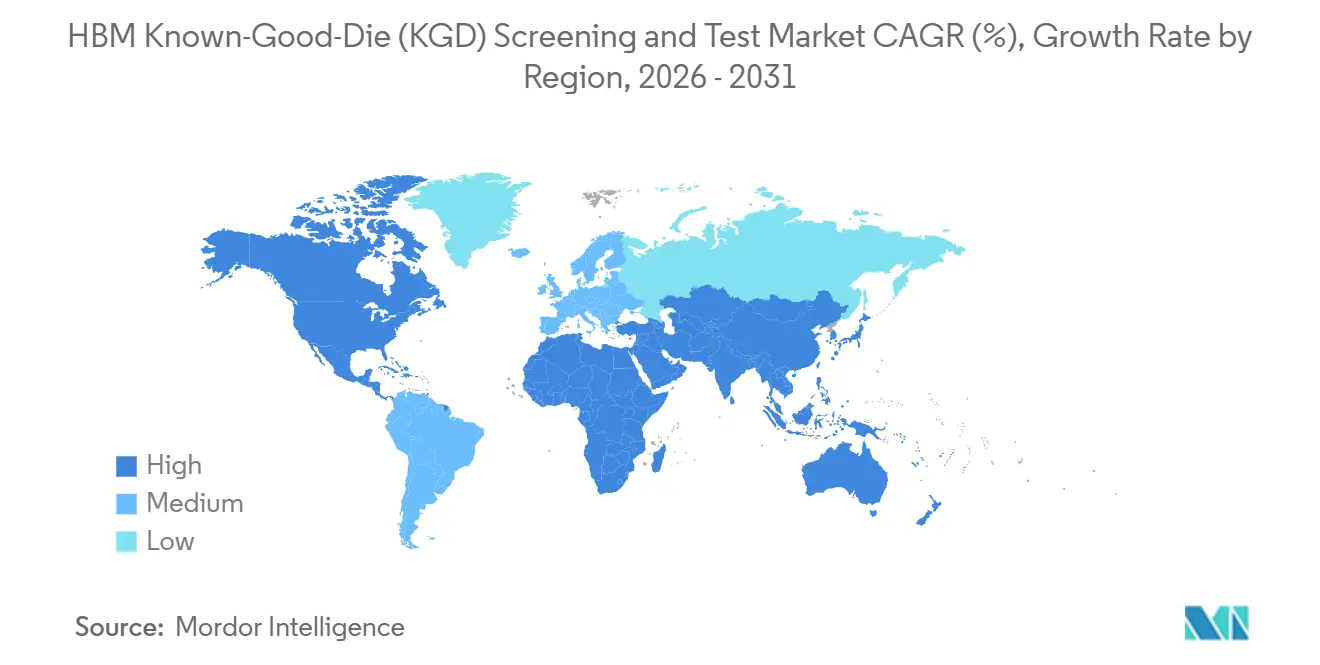

L'Asie-Pacifique commandait 83,49 % des revenus en 2025, lui donnant la plus grande part du marché du criblage et test HBM known-good-die (KGD), et c'est également le segment régional à la croissance la plus rapide avec un CAGR de 29,78 % jusqu'en 2031. La région mène car la production HBM, l'approvisionnement en équipements de test et la capacité d'encapsulation avancée y sont tous concentrés. La Corée du Sud reste l'ancre principale, car les principaux fabricants d'HBM conduisent la majeure partie des travaux de qualification précoce et une grande partie de la demande pour les systèmes de criblage avancés. Taïwan joue un rôle d'intégration critique grâce à sa capacité de fonderie et d'encapsulation, faisant de son infrastructure de test une partie du chemin de mise en production HBM plus large. Le Japon renforce sa base régionale grâce à des capacités de test mémoire, de sondage et de métrologie, tandis que la Chine construit encore sa capacité de test HBM locale à partir d'une position antérieure sur la courbe de qualification.

L'Asie-Pacifique bénéficie également du soutien politique et de la profondeur des équipements qui renforcent sa position à long terme dans le marché du criblage et test HBM known-good-die (KGD). Le programme d'investissement en capital lié aux semi-conducteurs du Japon totalisait 4,5 billions JPY (30,1 milliards USD) dans le cadre du budget ordinaire et 6,3 billions JPY (42,1 milliards USD) dans le cadre des allocations supplémentaires en décembre 2025. Cet environnement de dépenses aide à soutenir la demande d'équipements de test, de technologie de sondage et de capacité de processus dans toute la chaîne d'approvisionnement régionale. Le marché du criblage et test HBM known-good-die (KGD) est donc non seulement concentré en Asie-Pacifique par part de production, mais également soutenu là par la combinaison la plus profonde de préparation en matière de fabrication, d'intégration et de fournisseurs. Cela crée un avantage structurel que les autres régions sont peu susceptibles de combler rapidement.

L'Amérique du Nord détenait une part plus petite en 2025, mais elle reste stratégiquement importante car la demande des hyperscalers et la propriété des programmes de test influencent l'évolution du marché du criblage et test HBM known-good-die (KGD). La région abrite d'importants fournisseurs d'équipements et de solutions, et elle façonne également les exigences de qualification grâce au pouvoir d'achat des clients d'infrastructure d'intelligence artificielle. L'activité de rodage au niveau plaquette d'Aehr en Californie montre que l'Amérique du Nord peut influencer les méthodes de criblage en phase précoce même sans égaler l'Asie-Pacifique en production directe de plaquettes HBM.[3]Aehr Test Systems, "Aehr Test Systems annonce une commande d'évaluation d'application de rodage et de test au niveau plaquette de la part d'un fournisseur de premier plan de processeurs d'intelligence artificielle," Aehr Test Systems, aehr.com L'Europe et l'Amérique du Sud restent plus petites, bien que l'Europe conserve un rôle significatif grâce à des spécialistes du sondage et de la métrologie tels que Technoprobe, tandis que le Moyen-Orient et l'Afrique sont encore des participants en phase précoce dont la pertinence est davantage liée à la demande en aval de systèmes d'intelligence artificielle qu'à la capacité de criblage HBM en amont.

Paysage Concurrentiel

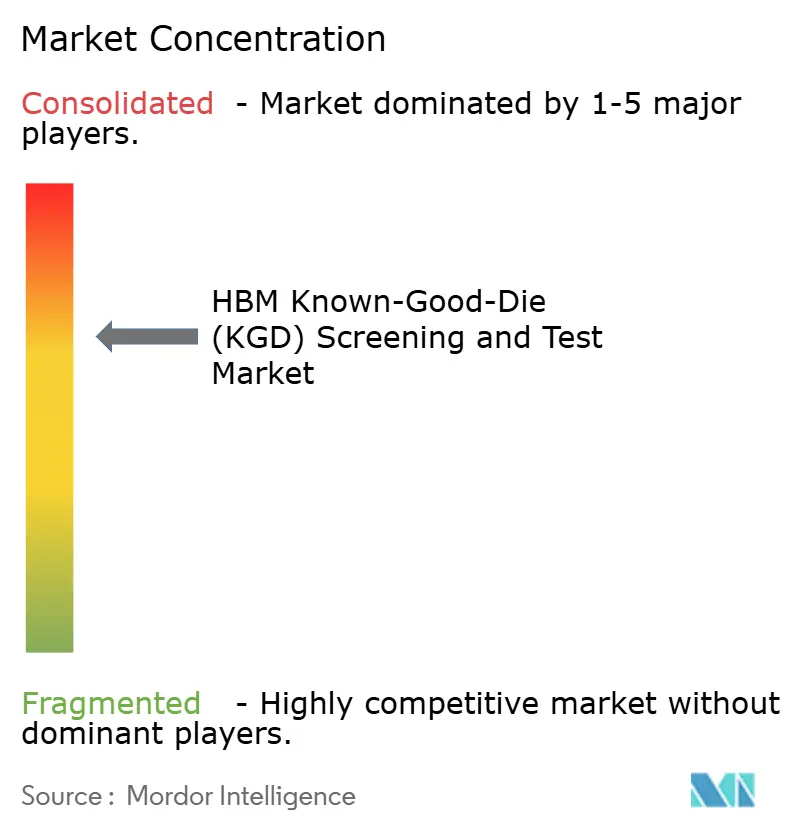

Le marché du criblage et test HBM known-good-die (KGD) est modérément concentré au niveau des testeurs et plus distribué entre les cartes de sondage, les gestionnaires et les plateformes de rodage. Advantest et Teradyne représentaient ensemble plus de 90 % des revenus ATE dans le matériel source, soulignant à quel point les relations avec les testeurs qualifiés façonnent le marché. En même temps, le marché du criblage et test HBM known-good-die (KGD) plus large comprend des spécialistes plus étroits qui concurrencent dans la technologie de contact, le rodage, l'inspection et la manutention, de sorte que la concentration est plus faible une fois que l'ensemble du flux de travail est pris en compte. Cela crée une structure où l'échelle compte le plus dans l'ATE de base, tandis que la profondeur d'ingénierie ciblée compte davantage dans les sous-systèmes environnants. Les clients ont donc tendance à gérer un mix de fournisseurs principaux bien établis et de spécialistes plus petits plutôt que de dépendre d'un seul fournisseur pour l'ensemble de la chaîne.

Les mouvements stratégiques au cours de 2025 et 2026 montrent comment les fournisseurs se positionnent pour la prochaine phase de demande. Advantest a introduit le Gestionnaire de Mémoire M5241 en décembre 2025 avec prise en charge de jusqu'à 512 sites de test parallèles, un mouvement qui répondait directement aux exigences de débit et de parallélisme des dispositifs mémoire d'intelligence artificielle haute performance. Aehr Test Systems a reçu une commande d'évaluation de rodage au niveau plaquette en août 2025 qui a mis en évidence l'intérêt des clients pour un criblage haute puissance plus précoce pour les dispositifs liés à l'intelligence artificielle. Technoprobe a utilisé sa Journée des Marchés de Capitaux d'avril 2025 pour présenter des plans d'expansion pour les opportunités de cartes de sondage liées à l'HBM, signalant que la couche de contact devient une partie plus stratégique du marché du criblage et test HBM known-good-die (KGD). Ces mouvements indiquent un marché où les leaders ajoutent de l'échelle, tandis que les spécialistes défendent leur position grâce à des capacités spécifiques aux processus.

La concurrence est également façonnée par le verrouillage technique plutôt que par le seul prix. Siemens EDA a montré que l'HBM4 modifie l'architecture de conception et de test, ce qui signifie que la connaissance des programmes qualifiés continuera d'agir comme une forte barrière à l'entrée dans le marché du criblage et test HBM known-good-die (KGD).[4]Siemens EDA, "HBM3E et HBM4 : Guide de Conception de Circuits Intégrés pour la Mémoire à Haute Bande Passante de Prochaine Génération," Siemens EDA, blogs.sw.siemens.com L'espace blanc le plus fort reste dans les services de rodage au niveau plaquette, les solutions de sondage à pas fin et l'automatisation capable de gérer des empilements plus hauts sans réduire la discipline de rendement. Les normes JEDEC guident une grande partie du chemin de conformité technique, mais l'avantage concurrentiel réel provient encore de ceux qui peuvent répondre à ces exigences de manière cohérente en production. C'est pourquoi le marché du criblage et test HBM known-good-die (KGD) reste intense, même si seulement quelques acteurs dominent la couche de testeurs de base.

Leaders du Secteur du Criblage et Test HBM Known-Good-Die (KGD)

-

Teradyne Inc.

-

Advantest Corporation

-

FormFactor, Inc.

-

Cohu, Inc.

-

Keysight Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Samsung Electronics a confirmé que son taux de rendement des tests de fiabilité HBM4E avait dépassé 70 %, signalant que le développement était entré dans une phase stable avant les expéditions d'échantillons clients prévues. Samsung avait lancé les premières expéditions d'échantillons HBM4E en mai 2026, ciblant la plateforme d'accélérateur Vera Rubin Ultra de NVIDIA pour 2027.

- Juin 2026 : Teradyne et Tokyo Electron Limited ont conjointement commercialisé une cellule de test de criblage KGD intégrée pour les dispositifs d'intelligence artificielle et de centres de données, combinant la plateforme de test UltraFLEXplus de Teradyne avec le sondeur de dispositifs singularisés Prexa SDP de TEL. Le système ciblait les fonderies, les concepteurs sans usine et les OSAT nécessitant un criblage de dispositifs en plusieurs points d'un flux d'encapsulation avancée.

- Juin 2026 : TECHWING a reçu sa première commande d'équipement d'inspection HBM Cube Prober de SK Hynix suite à la certification qualité client en mars 2026. Cela a ajouté SK Hynix à la relation d'approvisionnement existante de TECHWING avec Samsung et a positionné l'entreprise pour l'évaluation Micron actuellement en cours.

- Décembre 2025 : Advantest a introduit le Gestionnaire de Mémoire M5241, prenant en charge jusqu'à 512 sites de test parallèles et un débit maximum de 46 000 unités par heure, couvrant les applications DDR5, DRAM de prochaine génération, NAND et mémoire d'intelligence artificielle. Les premières expéditions étaient prévues pour le deuxième trimestre 2026, avec plusieurs grands fabricants de mémoire déjà en préparation pour l'adoption.

Périmètre du Rapport sur le Marché Mondial du Criblage et Test HBM Known-Good-Die (KGD)

Le Marché du Criblage et Test HBM Known-Good-Die (KGD) couvre les processus, équipements et services utilisés pour vérifier la fonctionnalité, la fiabilité et les performances des puces de mémoire à haute bande passante avant leur intégration dans des boîtiers de semi-conducteurs avancés. Le périmètre du marché comprend le test au niveau plaquette, le criblage au niveau puce, le test de rodage, le test électrique, l'évaluation de la fiabilité et la validation de la qualité pour les applications HBM dans les centres de données, l'intelligence artificielle, l'informatique haute performance, le traitement graphique et d'autres électroniques avancées.

Le rapport sur le Marché du Criblage et Test HBM Known-Good-Die (KGD) est segmenté par Étape de Test (Test au Niveau Plaquette, Test des Puces Empilées, Test au Niveau Boîtier et Test au Niveau Système), Type de Testeur (Testeur de Mémoire, Systèmes de Sondage au Niveau Plaquette, Cartes de Sondage et Systèmes de Rodage), Génération HBM (HBM2 et HBM2E, HBM3, HBM3E et HBM4), Technologie de Test (Test Électrique Conventionnel, Criblage Basé sur l'Auto-Test Intégré, Rodage au Niveau Plaquette et Test Avancé Assisté par Sondage et Métrologie), Application (Intelligence Artificielle et Apprentissage Automatique, Informatique Haute Performance, Jeux et Traitement Graphique, Équipements de Réseau et de Communication, et Automobile et Transports), Secteur d'Utilisation Finale (Fabricants de Mémoire, Fabricants de Dispositifs Intégrés [IDM], Fonderies et Assemblage et Test de Semi-conducteurs Externalisé [OSAT]), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Test au Niveau Plaquette |

| Test des Puces Empilées |

| Test au Niveau Boîtier |

| Test au Niveau Système |

| Testeur de Mémoire |

| Systèmes de Sondage au Niveau Plaquette |

| Cartes de Sondage |

| Systèmes de Rodage |

| HBM2 et HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Test Électrique Conventionnel |

| Criblage Basé sur l'Auto-Test Intégré |

| Rodage au Niveau Plaquette |

| Test Avancé Assisté par Sondage et Métrologie |

| Intelligence Artificielle et Apprentissage Automatique |

| Informatique Haute Performance |

| Jeux et Traitement Graphique |

| Équipements de Réseau et de Communication |

| Automobile et Transports |

| Fabricants de Mémoire |

| Fabricants de Dispositifs Intégrés (IDM) |

| Fonderies |

| Assemblage et Test de Semi-conducteurs Externalisé (OSAT) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Étape de Test | Test au Niveau Plaquette | |

| Test des Puces Empilées | ||

| Test au Niveau Boîtier | ||

| Test au Niveau Système | ||

| Par Type de Testeur | Testeur de Mémoire | |

| Systèmes de Sondage au Niveau Plaquette | ||

| Cartes de Sondage | ||

| Systèmes de Rodage | ||

| Par Génération HBM | HBM2 et HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Technologie de Test | Test Électrique Conventionnel | |

| Criblage Basé sur l'Auto-Test Intégré | ||

| Rodage au Niveau Plaquette | ||

| Test Avancé Assisté par Sondage et Métrologie | ||

| Par Application | Intelligence Artificielle et Apprentissage Automatique | |

| Informatique Haute Performance | ||

| Jeux et Traitement Graphique | ||

| Équipements de Réseau et de Communication | ||

| Automobile et Transports | ||

| Par Secteur d'Utilisation Finale | Fabricants de Mémoire | |

| Fabricants de Dispositifs Intégrés (IDM) | ||

| Fonderies | ||

| Assemblage et Test de Semi-conducteurs Externalisé (OSAT) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du criblage et test HBM known-good-die (KGD) en 2026, et quelle sera-t-elle d'ici 2031 ?

Le marché du criblage et test HBM known-good-die (KGD) s'élevait à 0,32 milliard USD en 2026 et devrait atteindre 1,14 milliard USD d'ici 2031 avec un CAGR de 28,93 %.

Quelle étape de test mène les revenus actuels dans le criblage et test HBM KGD ?

Le test au niveau plaquette menait avec une part de 44,13 % en 2025 car c'est le point le plus précoce où les défauts peuvent être éliminés avant que l'empilement n'ajoute davantage de coûts.

Pourquoi le test des puces empilées croît-il si rapidement ?

Le test des puces empilées devrait croître à un CAGR de 29,67 % car des empilements HBM plus hauts augmentent le coût d'un seul défaut et accroissent le besoin de validation des empilements connus comme bons.

Quelle catégorie de testeur se développe le plus rapidement ?

Les systèmes de rodage sont le type de testeur à la croissance la plus rapide, avec un CAGR de 29,58 % jusqu'en 2031, car les clients poussent le criblage des défauts latents plus tôt dans le flux.

Pourquoi l'Asie-Pacifique domine-t-elle cet espace ?

L'Asie-Pacifique détenait une part de 83,49 % en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 29,78 % car elle combine la production HBM, la capacité de fonderie et d'encapsulation, et les principaux fournisseurs d'équipements de test.

Quelle application génère le plus de demande pour le criblage et test HBM KGD ?

L'intelligence artificielle et l'apprentissage automatique représentaient 77,04 % des revenus en 2025 et constituent également l'application à la croissance la plus rapide avec un CAGR de 29,83 %, reflétant le rôle central de l'HBM dans les accélérateurs d'intelligence artificielle avancés.

Dernière mise à jour de la page le: