Taille et Part du Marché HBM pour la Commutation Réseau et le Traitement de Paquets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.21 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

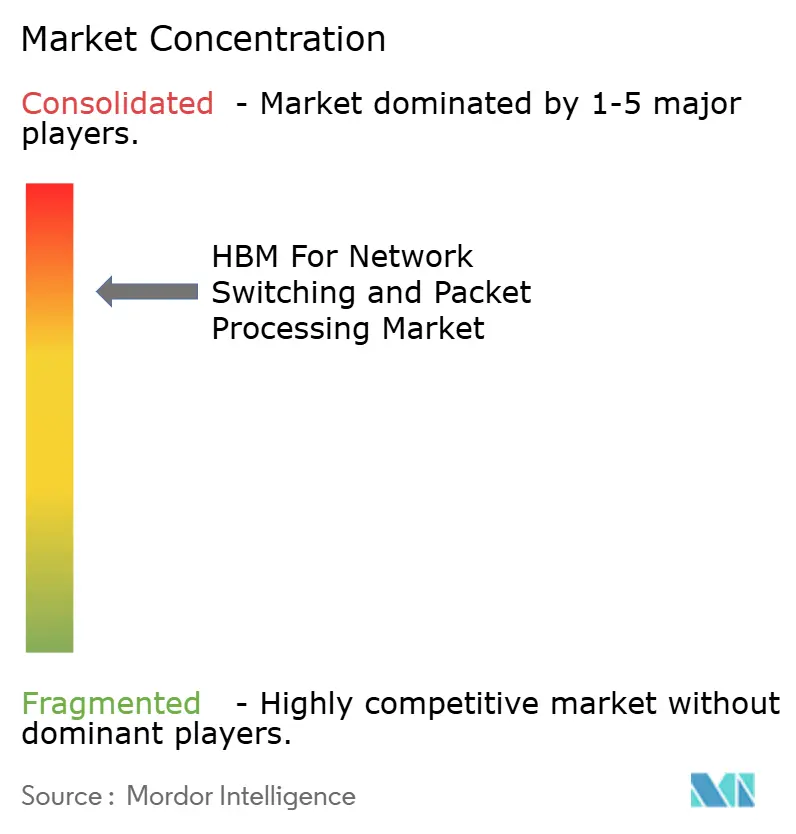

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM pour la Commutation Réseau et le Traitement de Paquets par Mordor Intelligence

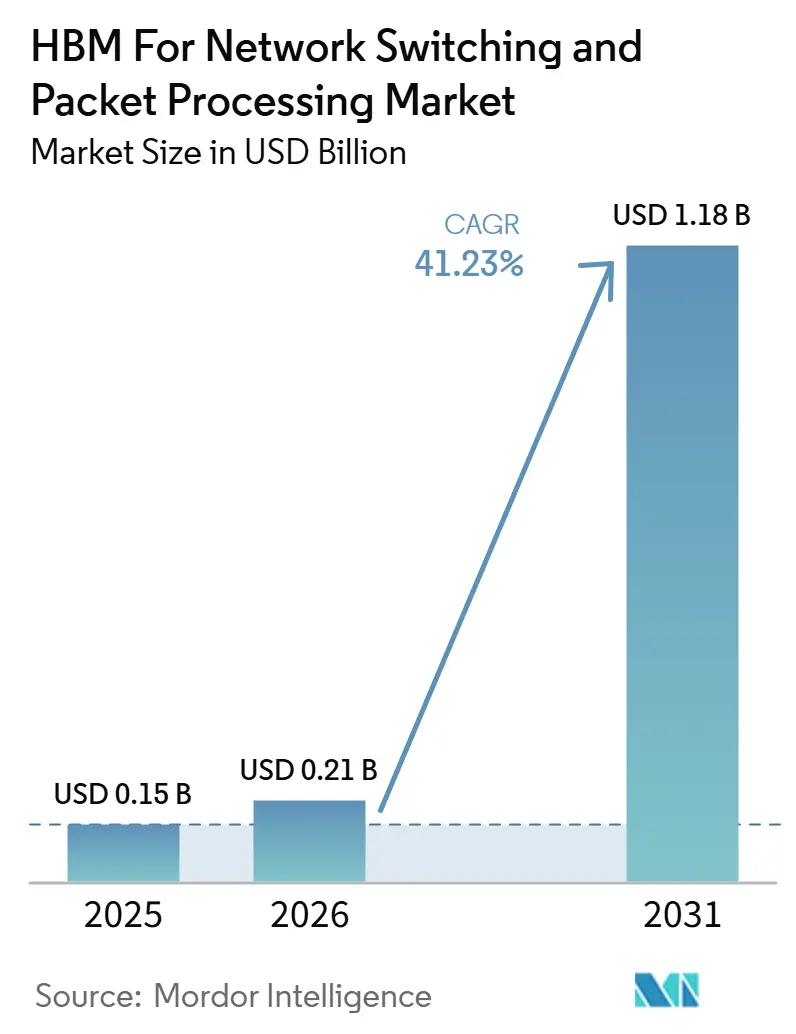

Le marché HBM pour la commutation réseau et le traitement de paquets devrait passer de 0,15 milliard USD en 2025 à 0,21 milliard USD en 2026, pour atteindre 1,18 milliard USD d'ici 2031, avec un CAGR de 41,23 % sur la période 2026-2031. Le marché est porté par des dépenses soutenues en infrastructure d'IA, car les très grands clusters d'entraînement poussent les équipements réseau vers un modèle de conception limité par la mémoire plutôt que par le simple débit. Le passage de la mise en mémoire tampon de paquets conventionnelle basée sur DDR à la HBM empilée en 3D au sein des ASICs de commutateurs modifie la façon dont les fournisseurs conçoivent des plateformes pour le trafic de classe térabit, la faible latence et l'efficacité énergétique. Les livraisons en production de silicium de commutation à 102,4 Tbps en 2026 ont montré que cette transition avait dépassé le stade des premiers échantillons pour entrer dans le déploiement commercial. Les accords pluriannuels entre les hyperscalers et les fournisseurs de silicium améliorent la visibilité de la demande à long terme et donnent aux acheteurs les plus importants un meilleur contrôle sur l'accès à l'approvisionnement. Les contraintes d'emballage avancé et les exigences de conformité aux contrôles à l'exportation créent encore un accès inégal pour les acheteurs, favorisant les plus grands opérateurs cloud et élevant la barre pour les fournisseurs de réseaux plus petits.

Points Clés du Rapport

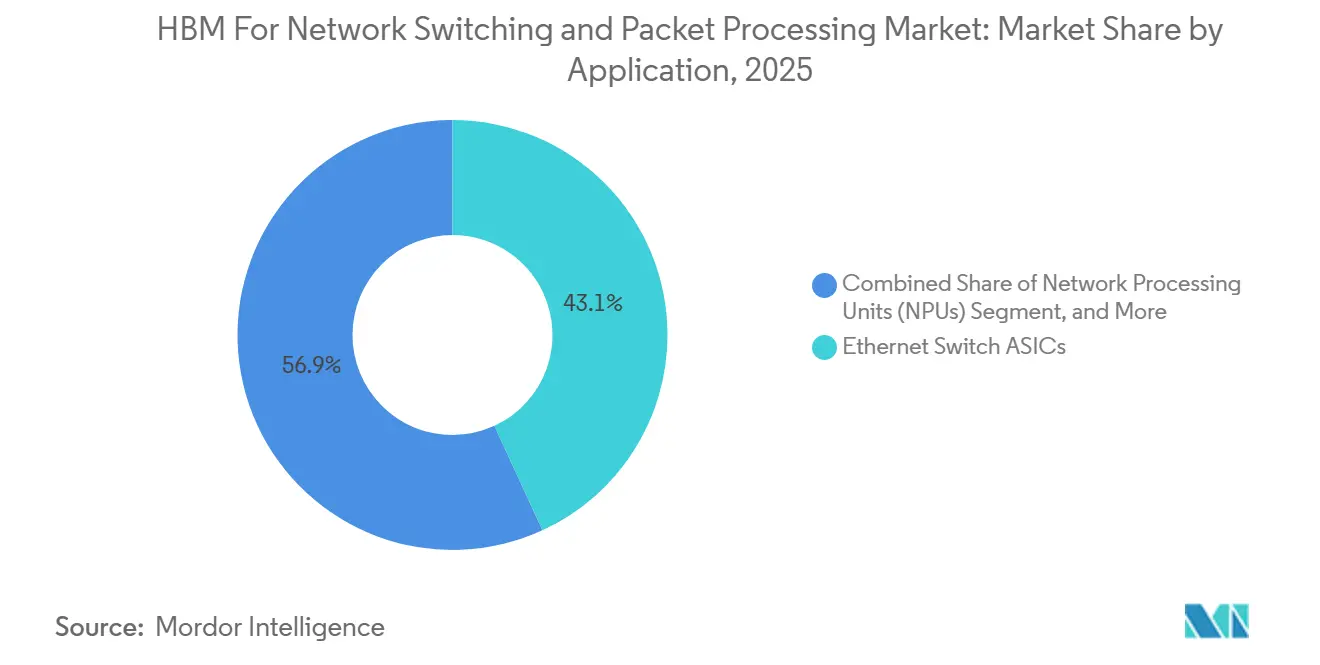

- Par application, les ASICs de commutateurs Ethernet ont détenu une part de revenus de 43,13 % en 2025, tandis que les commutateurs de fabric réseau IA devraient se développer à un CAGR de 42,03 % jusqu'en 2031 sur le marché HBM pour la commutation réseau et le traitement de paquets.

- Par génération HBM, HBM3 a commandé une part de 55,92 % en 2025, tandis que HBM4 devrait croître à un CAGR de 42,21 % jusqu'en 2031 sur le marché HBM pour la commutation réseau et le traitement de paquets.

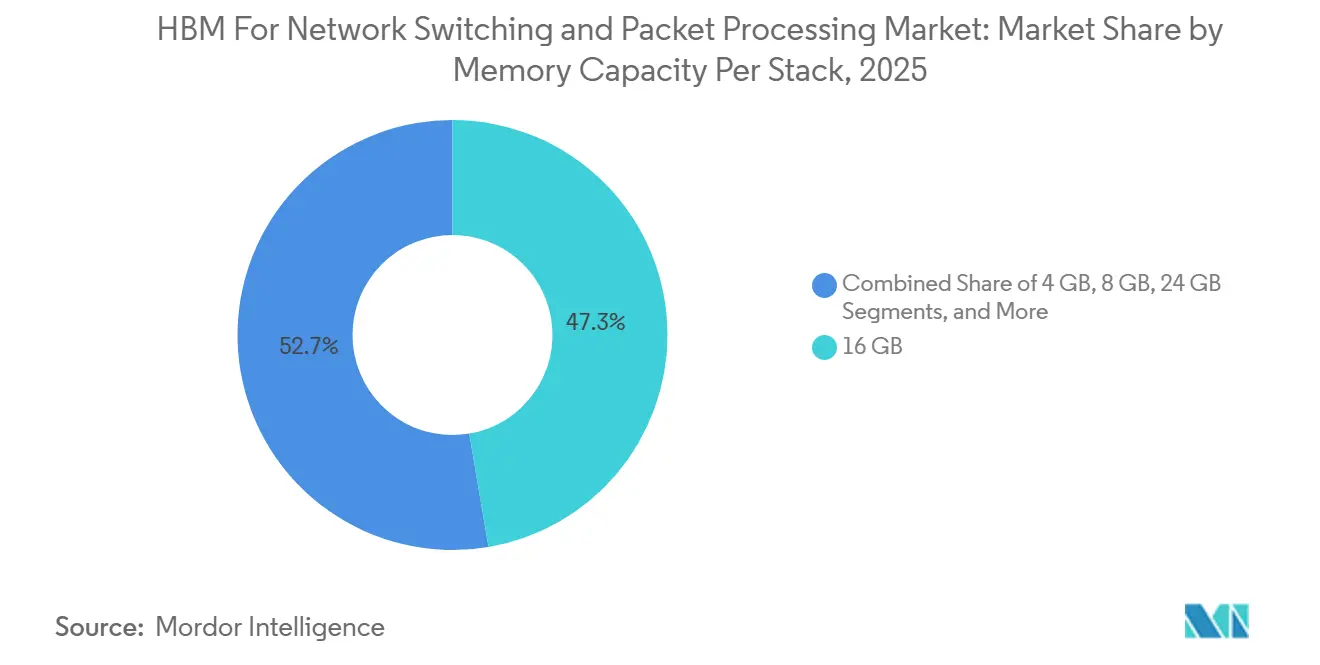

- Par capacité mémoire par pile, 16 Go a capturé une part de 47,32 % en 2025, tandis que 32 Go et plus devrait progresser à un CAGR de 42,17 % jusqu'en 2031 sur le marché HBM pour la commutation réseau et le traitement de paquets.

- Par secteur d'utilisation final, les centres de données cloud ont représenté 78,03 % de la demande en 2025, tandis que les réseaux de calcul haute performance devraient croître à un CAGR de 42,09 % jusqu'en 2031 sur le marché HBM pour la commutation réseau et le traitement de paquets.

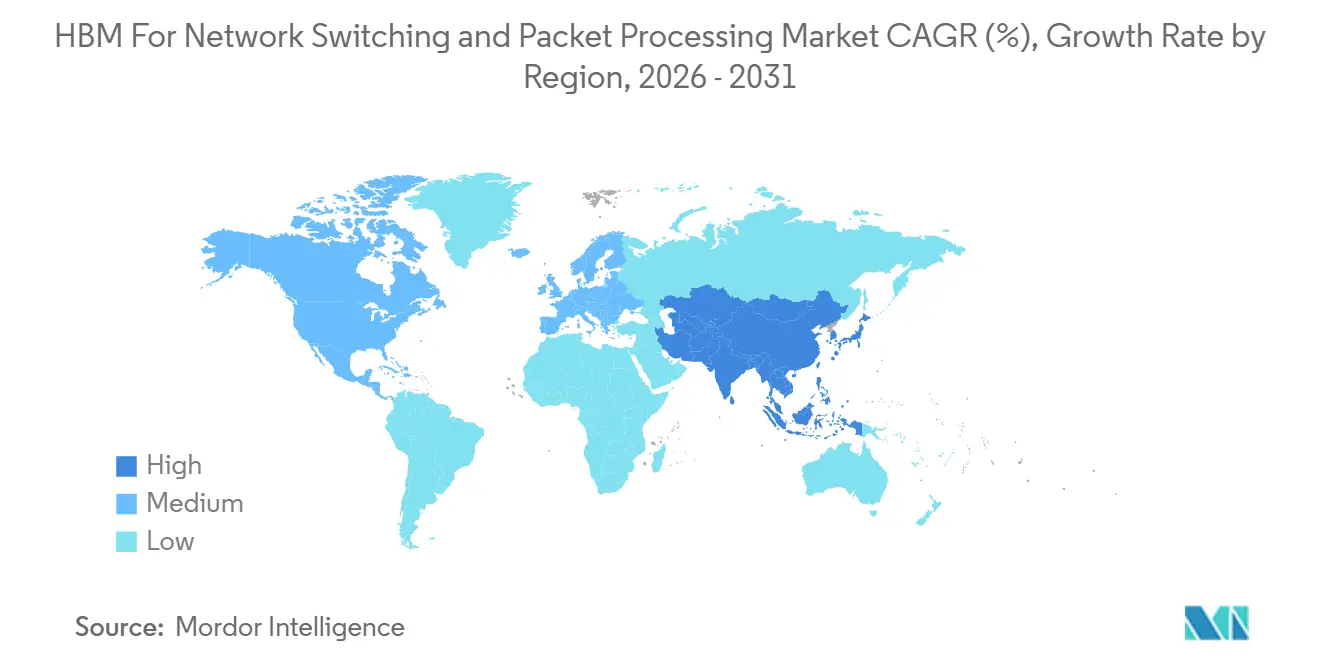

- Par géographie, l'Amérique du Nord a détenu une part de 44,68 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 42,23 % jusqu'en 2031 sur le marché HBM pour la commutation réseau et le traitement de paquets.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial HBM pour la Commutation Réseau et le Traitement de Paquets

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoins Croissants en Bande Passante des ASICs de Commutateurs IA et des Tampons de Paquets | +12.5% | Mondial, concentré dans les clusters hyperscale d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de HBM Co-emballée dans les Plateformes de Commutation de Classe Térabit | +9.0% | Mondial, avec emballage centré à Taïwan | Moyen terme (2-4 ans) |

| Migration des Centres de Données Hyperscale vers des Architectures Réseau Limitées par la Mémoire | +8.0% | Cœur Amérique du Nord et Asie-Pacifique, avec débordement vers l'Europe | Court terme (≤ 2 ans) |

| Déploiements Ethernet 800G et 1,6T Augmentant les Besoins en Profondeur de Tampon | +5.5% | Mondial, avec déploiements précoces en Amérique du Nord, puis en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Gains d'Efficacité Thermique et Énergétique grâce à l'Intégration de Mémoire Proche du Calcul | +4.0% | Mondial, avec une pertinence accrue dans les centres de données européens et japonais contraints en énergie | Moyen terme (2-4 ans) |

| Réseaux Edge Riches en HBM pour le Traitement Déterministe de Paquets Télécom | +2.0% | Asie-Pacifique et Europe, avec débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Croissantes en Bande Passante des ASICs de Commutateurs Optimisés pour l'IA et des Tampons de Paquets

Alors que les clusters d'entraînement IA dépassaient les 100 000 accélérateurs, le marché HBM pour la commutation réseau et le traitement de paquets a été confronté à une limite claire de bande passante mémoire que la SRAM on-die conventionnelle ne pouvait pas résoudre seule. Un article IEEE de janvier 2026 sur l'architecture HBM-NS a rapporté une consommation d'énergie inférieure de 32,1 % et une latence inférieure de 55 % par rapport aux configurations HBM sans commutateur, soutenant le cas de la commutation proche de la mémoire comme option pratique de conception réseau. L'article Themis présenté à NSDI 2026 a constaté que la gestion hybride des tampons basée sur HBM améliorait les performances réseau de bout en bout jusqu'à 2,8 fois à des vitesses de port de 400 Gbps, fournissant un argument de performance solide pour le marché HBM de commutation réseau et de traitement de paquets au-delà des simples affirmations de bande passante. La pression augmente également plus vite que la seule vitesse de port ne le suggère, car les clusters IA plus grands créent des événements de congestion plus longs et des rafales de trafic plus denses à mesure que les réseaux passent de 400G à 800G puis vers 1,6T. Ce schéma accroît la demande de pools de tampons plus profonds et aide les configurations HBM à plus haute capacité à gagner du terrain sur le marché HBM pour la commutation réseau et le traitement de paquets.

Adoption de HBM Co-emballée dans les Plateformes de Commutation Réseau de Classe Térabit

Le marché HBM pour la commutation réseau et le traitement de paquets a bénéficié d'un premier modèle d'emballage lorsque Broadcom a introduit la première plateforme de commutateur Ethernet à optique co-emballée de 51,2 Tbps en mars 2024, avec HBM, photonique sur silicium et logique de commutation assemblés dans un seul boîtier.[1]Broadcom Inc., "Broadcom livre la première plateforme de commutateur Ethernet à optique co-emballée de 51,2 Tbps de l'industrie pour les systèmes IA évolutifs," Relations Investisseurs Broadcom, investors.broadcom.com Broadcom a étendu ce modèle en octobre 2025 avec le Tomahawk 6 Davisson à 102,4 Tbps, qui a doublé la bande passante des conceptions de commutateurs co-emballés antérieures tout en maintenant HBM au cœur de l'architecture système. Marvell a renforcé cette direction en juin 2026, lorsqu'il a lancé le Teralynx T100 à 102,4 Tbps avec plusieurs options d'emballage pour les réseaux de centres de données IA et cloud. Cette approche co-emballée modifie l'unité d'achat au sein du marché HBM pour la commutation réseau et le traitement de paquets, car les hyperscalers évaluent de plus en plus un boîtier HBM-ASIC combiné plutôt que des composants mémoire et commutateur séparés. Les fournisseurs capables d'aligner plus tôt les feuilles de route mémoire, l'accès à l'emballage et les calendriers de silicium de commutation sont donc mieux positionnés pour capter les cycles de déploiement les plus importants.

Migration des Centres de Données Hyperscale vers des Architectures Réseau Limitées par la Mémoire

Le marché HBM pour la commutation réseau et le traitement de paquets est également façonné par une refonte plus profonde dans les centres de données hyperscale, où le fabric réseau est traité davantage comme une couche mémoire distribuée que comme une couche de transport uniquement. Google a révélé en 2026 que son réseau Virgo reliait 134 000 puces TPU dans une topologie plate à deux couches non bloquante et délivrait jusqu'à 47 pétabits par seconde de bande passante bisectionnelle. Un fabric opérant à cette échelle nécessite des tampons de commutation beaucoup plus profonds et un comportement de latence plus stable à travers les charges de travail d'entraînement, d'inférence et de prétraitement, ce qui renforce l'argument de conception pour le silicium de commutation soutenu par HBM sur le marché HBM pour la commutation réseau et le traitement de paquets. Le partenariat d'avril 2026 de Broadcom avec Meta, qui court jusqu'en 2029, a montré comment les hyperscalers s'orientent vers des engagements d'infrastructure multi-générationnels combinant puces IA et plateformes réseau dans un seul cadre de planification. L'accord à long terme de Broadcom avec Google jusqu'en 2031 a suivi le même schéma, indiquant que le marché HBM pour la commutation réseau et le traitement de paquets est de plus en plus lié à de grands acheteurs disposant d'une longue visibilité sur l'approvisionnement et d'un contrôle sur la feuille de route.

Déploiements Ethernet 800G et 1,6T Augmentant la Profondeur des Tampons et la Sensibilité à la Latence

Le marché HBM pour la commutation réseau et le traitement de paquets entre dans un cycle de vitesse de port plus rapide alors que les hyperscalers et les fournisseurs de commutateurs passent de 400G à des systèmes 800G et se préparent pour des plateformes 1,6T. Marvell a indiqué en mars 2026 qu'il avait élargi son portefeuille de DSP optiques pour l'ère 1,6T, indiquant que la pile optique de support était déjà en voie de préparation commerciale. Arista a suivi en juin 2026 avec son portefeuille 7060XE7 pour l'infrastructure IA à l'échelle du rack, incluant un système 64 ports 1,6T refroidi par air ciblé pour la production au quatrième trimestre 2026. Des vitesses de port plus élevées créent des rafales de paquets plus denses et rendent les courts événements de congestion plus difficiles à absorber, ce qui augmente la valeur pratique des tampons plus importants soutenus par HBM sur le marché HBM pour la commutation réseau et le traitement de paquets. À mesure que les systèmes 1,6T se rapprochent du déploiement, le silicium de commutation à tampon HBM devient une attente de base plutôt qu'une option de conception premium pour le niveau supérieur des fabrics IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité d'Emballage Avancé Limitée pour l'Intégration HBM à Grand Volume | -4.5% | Mondial, concentré à Taïwan et chez les principaux partenaires OSAT | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation et Contraintes de Qualification sur les Nœuds DRAM Avancés | -3.0% | Principalement la Chine et les entités avec des sociétés mères ultimes D:5 à l'échelle mondiale | Moyen terme (2-4 ans) |

| Risque de Rendement Croissant avec les Architectures HBM à Piles Plus Élevées | -2.0% | Mondial, concentré dans la fabrication HBM sud-coréenne | Court terme (≤ 2 ans) |

| Couplage Étroit aux Feuilles de Route ASIC Personnalisées Ralentissant l'Adoption Plus Large | -1.5% | Mondial, avec l'effet le plus fort dans les réseaux d'entreprise et les équipements edge télécom | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité d'Emballage Avancé Limitée pour l'Intégration HBM à Grand Volume

Le marché HBM pour la commutation réseau et le traitement de paquets dépend encore d'une capacité d'emballage avancé qui reste plus tendue que la demande finale, en particulier pour les conceptions qui placent HBM et la logique de commutation dans un seul boîtier. Les dernières plateformes Tomahawk et Jericho de Broadcom, ainsi que le Teralynx T100 de Marvell, indiquent toutes une direction de conception qui repose sur un emballage sophistiqué plutôt que sur un attachement mémoire autonome. Cela crée une concurrence directe pour l'accès à l'emballage entre le silicium réseau et les accélérateurs IA, donnant aux acheteurs les plus importants et aux premiers réserveurs un avantage évident sur le marché HBM pour la commutation réseau et le traitement de paquets. Les fournisseurs de réseaux plus petits font donc face à un chemin plus difficile vers la mise à l'échelle, même lorsque leurs feuilles de route techniques sont solides et que la demande des clients est présente. Il en résulte un environnement d'approvisionnement à deux vitesses dans lequel les principaux hyperscalers peuvent avancer plus vite, tandis que les OEM de second rang et les fournisseurs orientés entreprise font face à des délais de montée en puissance plus lents.

Contrôles à l'Exportation et Contraintes de Qualification sur les Nœuds DRAM Avancés

Les contrôles à l'exportation ajoutent des frais généraux de qualification au marché HBM pour la commutation réseau et le traitement de paquets, en particulier pour les fournisseurs qui expédient des systèmes avancés dans plusieurs juridictions. En mai 2026, le Bureau de l'Industrie et de la Sécurité a confirmé que les exigences de licence pour les articles informatiques avancés continuaient de s'appliquer aux entités dont le siège social est dans le Groupe de Pays D:5 et à Macao en vertu des dispositions pertinentes de contrôle des exportations. Cela est important car les feuilles de route actuelles des commutateurs et routeurs sont liées aux générations HBM avancées plutôt qu'aux nœuds mémoire hérités, de sorte que la conformité affecte désormais la planification des produits principaux plutôt qu'un cas limite mineur. Les fournisseurs et les OEM doivent examiner les utilisateurs finaux, les itinéraires d'expédition et la propriété des entités avec plus de soin, ce qui ajoute des coûts et peut allonger les cycles de qualification pour les destinations restreintes. Ces retards n'empêchent pas le marché HBM pour la commutation réseau et le traitement de paquets de croître, mais ils ralentissent le calendrier de déploiement et compliquent l'exécution de la chaîne d'approvisionnement pour les fournisseurs mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les ASICs de Commutateurs Ethernet Mènent les Revenus Tandis que les Commutateurs de Fabric IA Croissent le Plus Vite

Les ASICs de commutateurs Ethernet ont détenu 43,13 % de la part de marché HBM pour la commutation réseau et le traitement de paquets en 2025, tandis que les commutateurs de fabric réseau IA devraient croître à un CAGR de 42,03 % de 2026 à 2031. Cette avance en revenus reflétait des années de déploiement dans les environnements Ethernet leaf-spine hyperscale, où la commutation à tampon profond était déjà devenue une exigence pratique pour les charges de trafic est-ouest importantes. Broadcom a indiqué que Jericho4 offrait 160 fois la capacité de tampon de paquets de la mémoire on-chip standard, ce qui explique pourquoi les plateformes Ethernet à tampon profond sont restées au cœur de la conception de réseaux IA haute performance en 2025 et 2026. Dans le même temps, le marché HBM pour la commutation réseau et le traitement de paquets est attiré vers des fabrics IA personnalisés, et le partenariat de mars 2026 de NVIDIA avec Marvell, soutenu par un investissement de 2 milliards USD, a plus étroitement lié la gestion avancée des paquets et les réseaux de montée en charge aux conceptions tenant compte de HBM.[2]NVIDIA Corporation, "NVIDIA et SK hynix annoncent un partenariat technologique pluriannuel pour faire avancer la mémoire pour les usines IA," Relations Investisseurs NVIDIA, investor.nvidia.com

La prochaine couche de demande provient des dispositifs d'interface et de traitement de paquets qui se situent plus près du serveur, de la périphérie du réseau ou du plan de contrôle télécom. La fiche technique du BCM88690 de Broadcom a montré que le matériel de traitement réseau utilisait déjà deux cubes HBM Gen2 pour un total de 8 Go de tampon de paquets et prenait en charge jusqu'à 128 000 files d'attente programmables, ce qui a maintenu la pertinence des NPU pour la gestion déterministe du trafic au-delà des plus grands fabrics IA. Cela est important pour le secteur HBM de commutation réseau et de traitement de paquets car cela montre que la technologie n'est pas limitée aux ASICs de commutation haut de gamme et peut également prendre en charge des charges de travail de traitement de paquets à files d'attente nombreuses et sensibles à la latence. Au fil du temps, la demande applicative devrait continuer à s'élargir depuis le niveau de commutation le plus performant vers les dispositifs adjacents à mesure que les rendements mémoire s'améliorent, que l'économie par bit s'assouplit et que la gestion du trafic soutenue par HBM devient plus facile à justifier pour davantage de fonctions réseau.

Par Génération HBM : HBM3 Détient la Base Tandis que HBM4 Fixe le Prochain Plafond

HBM3 a commandé une part de 55,92 % en 2025, lui conférant la position la plus importante dans la taille du marché HBM pour la commutation réseau et le traitement de paquets par génération HBM, tandis que HBM4 devrait se développer à un CAGR de 42,21 % jusqu'en 2031. HBM3 a construit cette avance parce que les familles StrataDNX Jericho et les systèmes de classe Tomahawk de Broadcom sont entrés en production au cours de 2024 et 2025, ce qui a donné à cette génération la base commerciale la plus solide dans les plateformes de commutation déployées. HBM2 et HBM2E sont restés dans les plateformes à tampon profond héritées, mais leur profil de bande passante par broche devient moins adapté à mesure que les réseaux s'enfoncent dans la commutation 400G et au-delà. La documentation BCM88480 de Broadcom a illustré que les conceptions HBM Gen2 antérieures servaient encore les systèmes de routeurs installés avec 4 Go de mémoire tampon en boîtier, ce qui montre pourquoi les générations plus anciennes n'ont pas disparu immédiatement, même lorsque les nouvelles gagnaient des parts.

Le marché HBM pour la commutation réseau et le traitement de paquets se dirige maintenant vers HBM3E et HBM4, car le silicium de commutation de nouvelle génération nécessite des interfaces plus larges et une plus grande bande passante par pile. Des recherches du Technion, de l'UC Berkeley et de l'UC San Diego ont montré qu'une conception de routeur en boîtier utilisant 4 piles HBM4 pouvait délivrer 81,92 Tbps de bande passante de commutation combinée, ce qui a mis en évidence la marge architecturale de la prochaine génération de mémoire. Samsung a commencé la production en masse de HBM4 en février 2026, et NVIDIA et SK hynix ont formalisé un partenariat technologique pluriannuel en juin 2026 pour faire avancer la mémoire de nouvelle génération pour les usines IA, les deux améliorant la visibilité autour de la future base d'approvisionnement. Ces mouvements soutiennent l'idée que le marché HBM pour la commutation réseau et le traitement de paquets continuera à évoluer vers des interfaces 2 048 bits plus larges et une bande passante par pile plus élevée à mesure que la prochaine vague de commutation atteindra la production.

Par Capacité Mémoire par Pile : 16 Go Ancre la Base Tandis que 32 Go et Plus Gagne en Vitesse

La configuration 16 Go a capturé 47,32 % de la taille du marché HBM pour la commutation réseau et le traitement de paquets en 2025, tandis que les configurations de 32 Go et plus devraient croître à un CAGR de 42,17 % jusqu'en 2031. Cette position de 16 Go correspondait aux besoins des plateformes de 25,6 Tbps à 51,2 Tbps, où 2 à 4 piles suffisaient à prendre en charge une mise en tampon profonde sans pousser le coût du boîtier au-delà de la tolérance hyperscale courante. Le niveau 8 Go convient encore aux NPU télécom et aux commutateurs edge sensibles aux coûts, tandis que 24 Go est apparu comme une étape intermédiaire pratique entre la commutation leaf et les grandes plateformes de routage de fabric. Le niveau 4 Go perd de sa pertinence car les nouveaux schémas de trafic IA peuvent rapidement consommer des pools de tampons peu profonds lorsque les rafales de paquets et la durée de congestion augmentent.

Au niveau supérieur, 32 Go et plus gagne en dynamisme car les feuilles de route HBM4 évoluent vers 32 Go à 64 Go par pile, et les plus grands fabrics IA ont besoin de plus d'espace pour absorber la congestion à travers les racks et les sites. Micron a indiqué que l'ensemble de son approvisionnement HBM 2026 était engagé dans des accords de prix et de volume, indiquant une demande très forte pour les piles à haute capacité dans les déploiements d'accélérateurs et de réseaux. Samsung a indiqué que ses revenus HBM 2026 plus que tripleraient d'une année sur l'autre avec la montée en puissance de HBM4, soutenant une meilleure disponibilité future des piles plus hautes pouvant s'adapter aux cas d'utilisation réseau et de calcul haut de gamme. Ce schéma suggère que le marché HBM pour la commutation réseau et le traitement de paquets continuera à évoluer vers des pools de tampons plus importants, car les réseaux IA distribués font des événements de congestion plus longs et plus complexes la norme plutôt que l'exception.

Par Secteur d'Utilisation Final : Les Centres de Données Cloud Dominent les Dépenses Tandis que les Réseaux HPC Croissent le Plus Vite

Les centres de données cloud ont détenu une part de 78,03 % en 2025, tandis que les réseaux de calcul haute performance devraient se développer à un CAGR de 42,09 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché HBM pour la commutation réseau et le traitement de paquets. Les dépenses cloud ont dominé parce que les plus grands acheteurs construisaient déjà des clusters avec des nombres très élevés d'accélérateurs, et ces environnements s'appuyaient de plus en plus sur des fabrics Ethernet 800G et des commutateurs à tampon profond pour maintenir des performances stables sous des charges de travail IA mixtes. Le marché HBM pour la commutation réseau et le traitement de paquets est donc resté étroitement lié aux cycles d'investissement hyperscale, où l'échelle, la disponibilité et la certitude de la feuille de route comptent autant que les performances brutes du silicium. Cet équilibre explique pourquoi la demande cloud a mené les revenus même si certaines des exigences techniques les plus pointues provenaient d'environnements de recherche et de calcul national plus petits mais plus exigeants.

Les programmes HPC soutenus par les gouvernements ont constitué un signal de croissance fort car la National Nuclear Security Administration a attribué 18 millions USD à Cornelis Networks en 2025 pour des travaux de mise en réseau haute performance de nouvelle génération. Cornelis a également annoncé le déploiement du CN5000 pour l'environnement NNSA au Lawrence Livermore National Laboratory, démontrant que les performances d'interconnexion haute vitesse déterministes passaient dans de véritables achats plutôt que de rester un concept de laboratoire. Les opérateurs de télécommunications ont formé un deuxième flux de demande car les déploiements de cœur autonome 5G ont continué à s'appuyer sur des processeurs de paquets avec un contrôle de file d'attente riche et un comportement de latence déterministe, tandis que la demande des entreprises et du gouvernement-défense est restée plus petite mais stable. Ce mélange signifie que les acheteurs cloud resteront probablement la principale source de volume, tandis que le HPC continuera à influencer les exigences de conception les plus avancées au sein du marché HBM pour la commutation réseau et le traitement de paquets.

Analyse Géographique

L'Amérique du Nord a détenu 44,68 % de la part du marché HBM pour la commutation réseau et le traitement de paquets en 2025. La région a mené parce que les États-Unis abritaient les plus grands acheteurs hyperscale de silicium de commutation avancé et ont été les premiers à adopter à grande échelle des plateformes réseau haut de gamme soutenues par HBM. Google a révélé en 2026 que son réseau Virgo reliait 134 000 puces TPU dans une conception plate non bloquante et délivrait jusqu'à 47 pétabits par seconde de bande passante bisectionnelle, reflétant l'échelle de l'infrastructure que les opérateurs nord-américains planifiaient et déployaient déjà.[3]Google Cloud, "Présentation du Fabric de Centre de Données Mégascale du Réseau Virgo," Blog Google Cloud, cloud.google.com Ce type de déploiement favorise les commutateurs avec une bande passante mémoire et une mise en tampon de paquets bien plus profondes que ce que les conceptions conventionnelles peuvent fournir, ce qui maintient le marché HBM pour la commutation réseau et le traitement de paquets étroitement aligné sur le cycle de dépenses hyperscale de la région. La demande gouvernementale a également soutenu la base régionale après que la NNSA a soutenu des travaux de mise en réseau de nouvelle génération avec Cornelis Networks pour les programmes de calcul national.

L'Europe a contribué une part significative en 2025, avec l'Allemagne, le Royaume-Uni, la France et les pays nordiques accueillant de grands campus cloud et des déploiements réseau à haute capacité. La région a également bénéficié des mises à niveau du cœur autonome 5G, qui ont soutenu l'intérêt continu pour les processeurs de paquets et les systèmes de routage avec des sous-systèmes mémoire plus riches. Les programmes nationaux d'IA au Royaume-Uni et en Allemagne contribuent à soutenir les futurs investissements dans les centres de données, ce qui devrait soutenir l'adoption progressive du silicium de commutation avancé sur la période de prévision. L'Europe a également un intérêt stratégique à réduire la dépendance à long terme aux capacités de semi-conducteurs et d'emballage, même si Taïwan reste le hub central d'emballage pour HBM sur le marché de la commutation réseau et du traitement de paquets aujourd'hui.

L'Asie-Pacifique devrait croître à un CAGR de 42,23 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché HBM pour la commutation réseau et le traitement de paquets. La Corée du Sud est au cœur de l'approvisionnement car SK hynix a affiché des résultats record pour l'exercice 2025, et NVIDIA a conclu un partenariat technologique pluriannuel avec SK hynix en juin 2026 pour la mémoire de nouvelle génération utilisée dans l'infrastructure IA. Taïwan reste indispensable car les plateformes de commutation les plus avancées axées sur l'IA de Broadcom et Marvell s'appuient sur des voies d'assemblage à emballage intensif profondément liées à l'écosystème semi-conducteur de l'île. L'Inde et l'Asie du Sud-Est en sont aux premiers stades d'adoption, mais les investissements cloud nationaux commencent à créer une demande future pour les plateformes de commutation intégrant HBM. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des opportunités à plus long horizon, où la modernisation des entreprises et les mises à niveau des réseaux gouvernementaux sont des moteurs à plus court terme plus importants que les grands déploiements de fabrics IA.

Paysage Concurrentiel

Le marché HBM pour la commutation réseau et le traitement de paquets est resté concentré au niveau de l'approvisionnement en mémoire, Samsung, SK hynix et Micron représentant la disponibilité commerciale de HBM pour les générations actuelles. La concurrence était plus large au niveau des ASICs de commutation, où Broadcom, Marvell, Cisco et NVIDIA ont suivi différentes approches en matière de tampons, d'optique, de fabrics de montée en charge et de partenariats au niveau système. Broadcom a renforcé sa position lorsqu'il a commencé à expédier Tomahawk 6 en volume de production en mars 2026, après avoir expédié Jericho4 en août 2025 pour les cas d'utilisation de calcul IA distribué. Il a également sécurisé une demande à long horizon grâce à un accord d'assurance d'approvisionnement réseau avec Google jusqu'en 2031 et un partenariat élargi avec Meta jusqu'en 2029, ce qui a réduit l'incertitude autour des futures victoires de conception et de la planification de l'approvisionnement. Marvell a répondu en lançant le Teralynx T100 en juin 2026 et en liant plus étroitement sa feuille de route à NVIDIA via le partenariat NVLink Fusion de mars 2026, ce qui lui a donné une voie protégée vers les programmes de mise en réseau des usines IA.

Le marché HBM pour la commutation réseau et le traitement de paquets a encore de la marge pour croître dans les équipements edge télécom et les réseaux d'entreprise, où moins de fournisseurs proposent du matériel de traitement de paquets intégrant HBM adapté à la gestion déterministe du trafic. Un autre changement possible est la montée de la désagrégation de la mémoire via CXL, qui pourrait modifier la façon dont les futurs systèmes équilibrent la mise en tampon locale des paquets et l'accès à la mémoire partagée. Le lancement par Marvell en mars 2026 du commutateur CXL Structera S 30260 a montré que la mise en commun de la mémoire à l'échelle du rack passait du concept au silicium commercial. Si cette approche se généralise, certains niveaux sensibles aux coûts pourraient moins s'appuyer sur HBM entièrement co-emballée et davantage sur des fabrics mémoire partagés autour du système de commutation.

Du côté de la mémoire, les relations avec les fournisseurs deviennent plus stratégiques que transactionnelles sur le marché HBM pour la commutation réseau et le traitement de paquets. NVIDIA et SK hynix ont formalisé un partenariat technologique pluriannuel en juin 2026, tandis que Micron a indiqué que son approvisionnement HBM 2026 était entièrement engagé dans des accords de prix et de volume, les deux signalant que la disponibilité future est de plus en plus liée à des engagements commerciaux à long terme.[4]NVIDIA Corporation, "L'écosystème IA de NVIDIA s'étend alors que Marvell rejoint les forces via NVLink Fusion," Relations Investisseurs NVIDIA, investor.nvidia.com Samsung a également commencé la production en masse de HBM4 en 2026, ce qui indiquait que la prochaine génération de piles passait de la discussion sur la feuille de route à la production réelle. Ces mouvements stratégiques élèvent la barrière à l'entrée, car les nouveaux challengers doivent correspondre non seulement aux performances des puces, mais aussi à l'accès à la mémoire avancée, à la préparation de l'emballage et à l'assurance d'approvisionnement pluriannuelle. Cette combinaison laisse le marché HBM pour la commutation réseau et le traitement de paquets concentré dans l'approvisionnement, tout en permettant une concurrence active pour les plus grandes victoires de conception de systèmes.

Leaders du Secteur HBM pour la Commutation Réseau et le Traitement de Paquets

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA et SK hynix ont annoncé un partenariat technologique pluriannuel pour faire avancer la mémoire de nouvelle génération pour le déploiement mondial des usines IA, couvrant l'approvisionnement en mémoire avancée et la collaboration en conception de semi-conducteurs de nouvelle génération alignée sur la feuille de route d'infrastructure IA de NVIDIA. L'accord formalise ce qui était auparavant une relation de co-ingénierie approfondie en un engagement contractuel d'approvisionnement et de développement.

- Juin 2026 : Marvell Technology a lancé le Teralynx T100, le premier silicium de commutation 102,4 Tbps de l'industrie spécialement conçu pour la mise en réseau de l'ère IA, fabriqué sur un nœud de processus 3 nm avec plusieurs configurations d'emballage, réseau de billes, cuivre co-emballé et optique co-emballée, et en cours d'échantillonnage auprès des clients. Le T100 concurrence directement le Tomahawk 6 de Broadcom, défiant la part de marché estimée à 80 % de Broadcom dans le niveau de bande passante la plus élevée des ASICs de commutation Ethernet.

- Avril 2026 : Broadcom a conclu un partenariat stratégique multi-années et multi-générations avec Meta pour fournir des technologies de puces et de réseaux soutenant les puces d'accélération d'entraînement et d'inférence de Meta jusqu'en 2029, avec les interconnexions à l'échelle du rack basées sur Ethernet de Broadcom formant l'épine dorsale du réseau du centre de données IA et répondant aux hiérarchies mémoire en évolution.

- Avril 2026 : Broadcom et Google ont signé un accord à long terme pour que Broadcom développe et fournisse des unités de traitement tensoriel personnalisées et un accord d'assurance d'approvisionnement pour les composants réseau et autres pour les racks IA de nouvelle génération de Google jusqu'en 2031, un contrat qui engage les feuilles de route de silicium de commutation intégrant HBM à des volumes hyperscale sur un horizon temporel multi-générationnel.

Périmètre du Rapport Mondial sur le Marché HBM pour la Commutation Réseau et le Traitement de Paquets

Le marché HBM pour la commutation réseau et le traitement de paquets est segmenté par application (ASICs de commutateurs Ethernet, unités de traitement de données (DPU), SmartNICs, unités de traitement réseau (NPU) et commutateurs de fabric réseau IA), génération HBM (HBM2, HBM2E, HBM3, HBM3E et HBM4), capacité mémoire par pile (4 Go, 8 Go, 16 Go, 24 Go et 32 Go et plus), secteur d'utilisation final (centres de données cloud, télécommunications, réseaux d'entreprise, gouvernement et défense, et réseaux de calcul haute performance), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| ASICs de Commutateurs Ethernet |

| Unités de Traitement de Données (DPU) |

| SmartNICs |

| Unités de Traitement Réseau (NPU) |

| Commutateurs de Fabric Réseau IA |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 Go |

| 8 Go |

| 16 Go |

| 24 Go |

| 32 Go et Plus |

| Centres de Données Cloud |

| Télécommunications |

| Réseaux d'Entreprise |

| Gouvernement et Défense |

| Réseaux de Calcul Haute Performance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Application | ASICs de Commutateurs Ethernet | |

| Unités de Traitement de Données (DPU) | ||

| SmartNICs | ||

| Unités de Traitement Réseau (NPU) | ||

| Commutateurs de Fabric Réseau IA | ||

| Par Génération HBM | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Capacité Mémoire par Pile | 4 Go | |

| 8 Go | ||

| 16 Go | ||

| 24 Go | ||

| 32 Go et Plus | ||

| Par Secteur d'Utilisation Final | Centres de Données Cloud | |

| Télécommunications | ||

| Réseaux d'Entreprise | ||

| Gouvernement et Défense | ||

| Réseaux de Calcul Haute Performance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché HBM pour la commutation réseau et le traitement de paquets ?

La taille du marché HBM pour la commutation réseau et le traitement de paquets devrait passer de 0,15 milliard USD en 2025 à 0,21 milliard USD en 2026 et atteindre 1,18 milliard USD d'ici 2031, à un CAGR de 41,23 %.

Quelle application mène les revenus aujourd'hui ?

Les ASICs de commutateurs Ethernet ont mené les revenus avec une part de 43,13 % en 2025 car ils disposaient déjà d'une large base installée dans les fabrics Ethernet hyperscale.

Quelle génération HBM connaît la croissance la plus rapide ?

HBM4 est le segment de génération HBM à la croissance la plus rapide, avec un CAGR projeté de 42,21 % jusqu'en 2031, car le silicium de commutation de nouvelle génération évolue vers des interfaces plus larges et une bande passante par pile plus élevée.

Pourquoi les centres de données cloud sont-ils les principaux acheteurs ?

Les centres de données cloud représentaient 78,03 % de la demande en 2025 car les hyperscalers ont été les premiers à construire de très grands clusters IA nécessitant des plateformes de commutation à tampon profond et à faible latence.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 42,23 % jusqu'en 2031, soutenue par la base d'approvisionnement HBM de la Corée du Sud et le rôle de Taïwan dans l'emballage avancé de semi-conducteurs.

Quel est le principal défi côté offre pour les fournisseurs ?

L'emballage avancé reste la principale contrainte à court terme car les conceptions de commutateurs intégrant HBM sont en concurrence avec les accélérateurs IA pour la même capacité de fabrication à emballage intensif.

Dernière mise à jour de la page le: