Taille et Part du Marché HBM pour HPC et Supercalcul

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.76 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 21.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

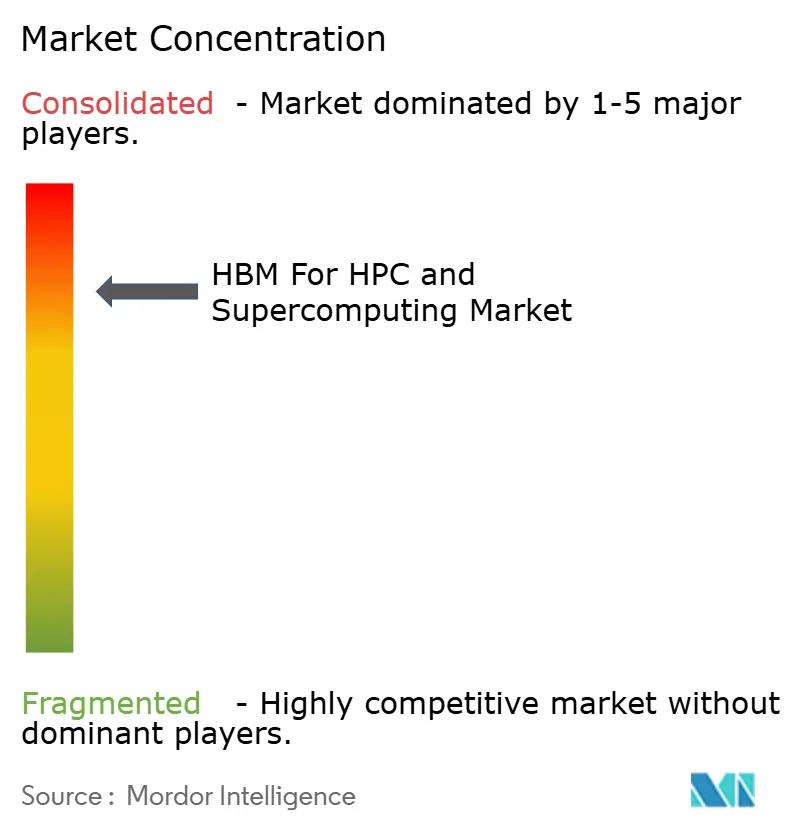

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM pour HPC et Supercalcul par Mordor Intelligence

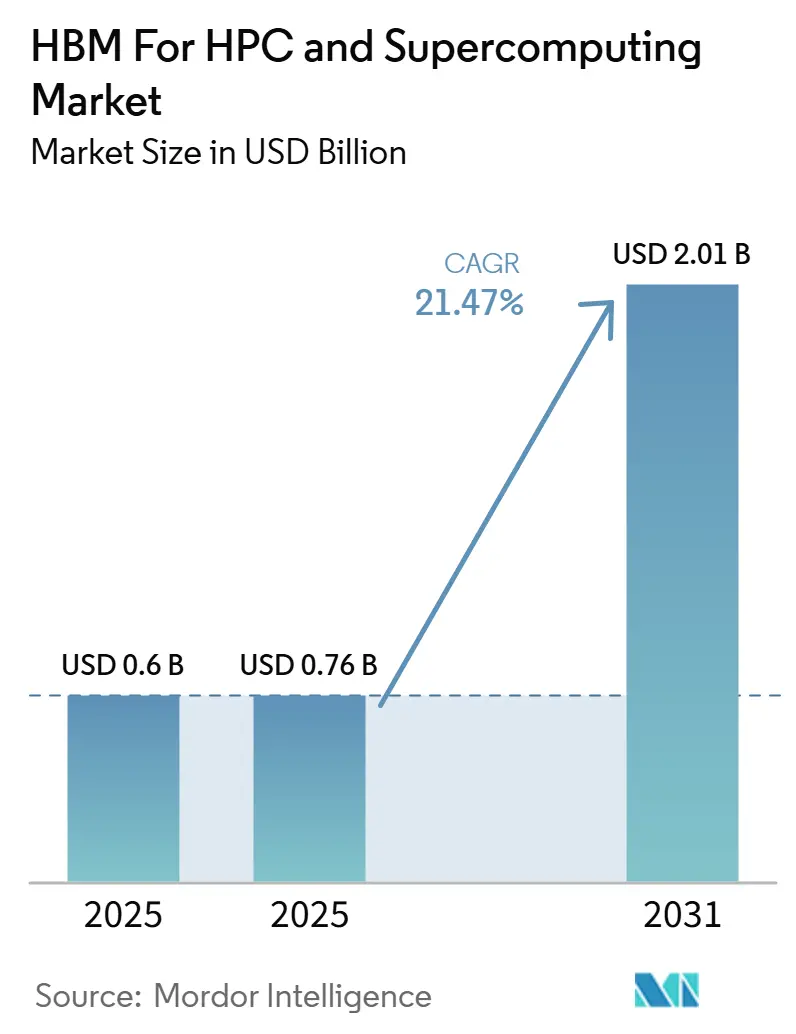

La taille du marché HBM pour HPC et supercalcul devrait augmenter de 0,60 milliard USD en 2025 à 0,76 milliard USD en 2026 et atteindre 2,01 milliards USD d'ici 2031, avec un CAGR de 21,47 % sur la période 2026-2031. Le marché a dépassé le stade de l'adoption premium précoce, car les grands systèmes exascale et pré-exascale déployés depuis 2024 utilisent désormais la HBM sur les nœuds accélérateurs et, dans certains cas, sur les nœuds CPU également. La demande est façonnée par le chevauchement entre les charges de travail d'entraînement de grands modèles d'IA et la simulation HPC classique, qui toutes deux poussent les limites de bande passante des DRAM conventionnelles et accroissent le besoin d'architectures mémoire empilées. Les règles de contrôle des exportations liées au calcul avancé et à la HBM reconfigurent également les chaînes d'approvisionnement et stimulent davantage d'investissements nationaux dans les capacités mémoire aux États-Unis, en Corée du Sud et au Japon. Les schémas d'achat reflètent désormais un mélange de laboratoires nationaux, d'hyperscalers et de programmes de calcul souverain, élargissant la base de demande et conférant au marché une plus grande durabilité sur la période de prévision. La concurrence évolue également de la simple qualification vers le rendement, la profondeur d'encapsulation, la discipline d'allocation et les performances thermiques, ce qui crée des opportunités claires pour les fournisseurs capables de faire monter en charge les nouvelles générations HBM de manière fiable.

Principaux Enseignements du Rapport

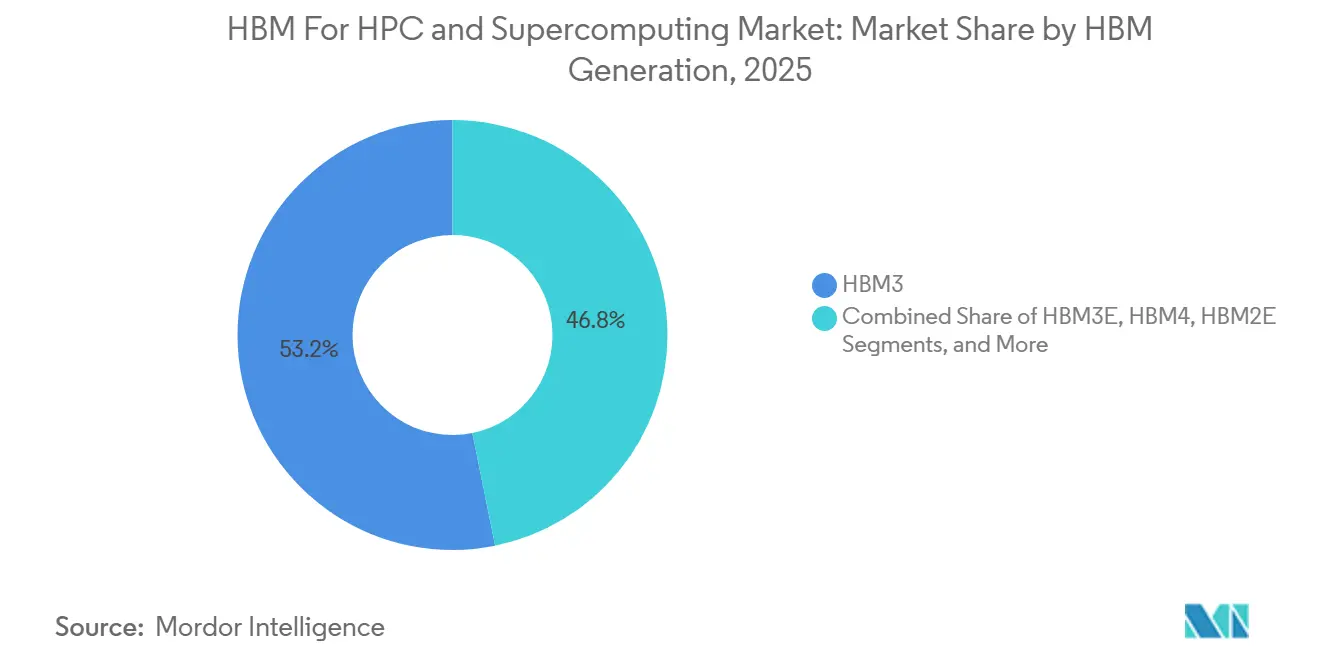

- Par génération HBM, HBM3 a dominé avec une part de revenus de 53,18 % en 2025, tandis que HBM4 devrait se développer à un CAGR de 22,29 % jusqu'en 2031 sur le marché HBM pour HPC et supercalcul.

- Par capacité mémoire, le segment 16 Go à 32 Go représentait 48,63 % du marché HBM pour HPC et supercalcul en 2025, tandis que les capacités supérieures à 32 Go devraient croître à un CAGR de 22,21 % jusqu'en 2031.

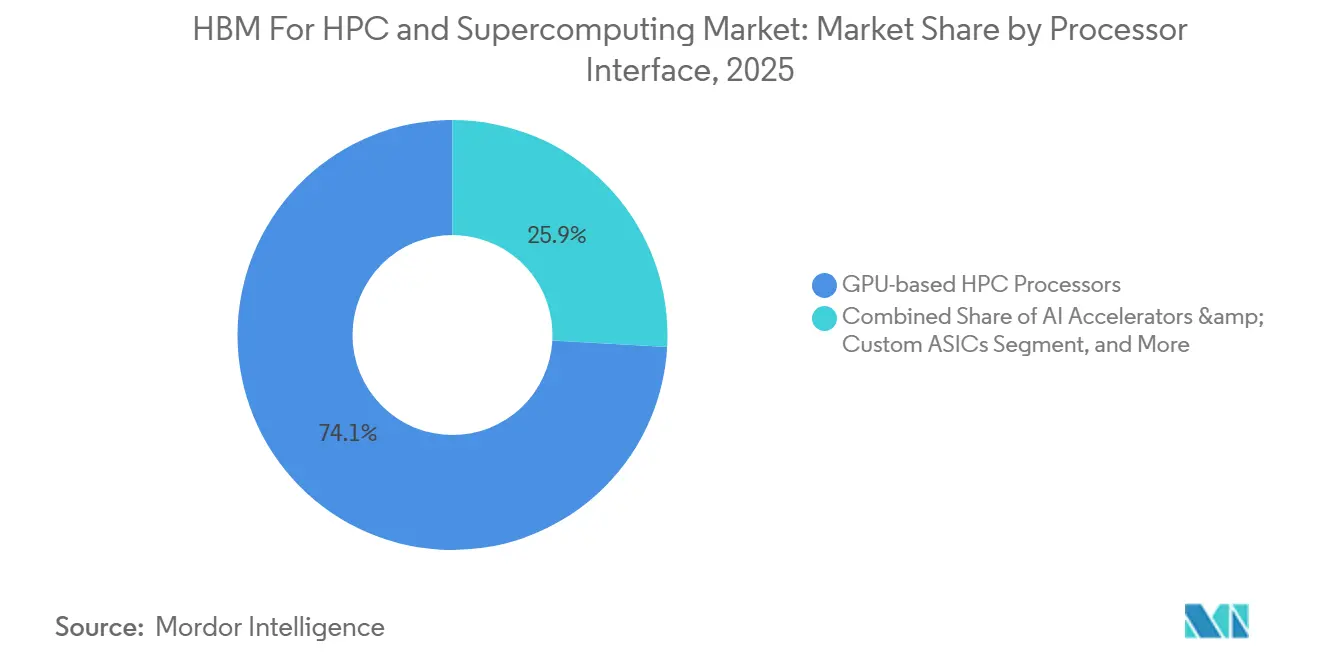

- Par interface processeur, les processeurs HPC basés sur GPU détenaient 74,12 % de la part du marché HBM pour HPC et supercalcul en 2025, tandis que les accélérateurs IA et les ASIC personnalisés devraient croître à un CAGR de 22,08 % jusqu'en 2031 sur le marché HBM pour HPC et supercalcul.

- Par application, le calcul scientifique représentait 32,76 % du marché HBM pour HPC et supercalcul en 2025, tandis que les charges de travail HPC activées par l'IA devraient se développer à un CAGR de 22,48 % jusqu'en 2031.

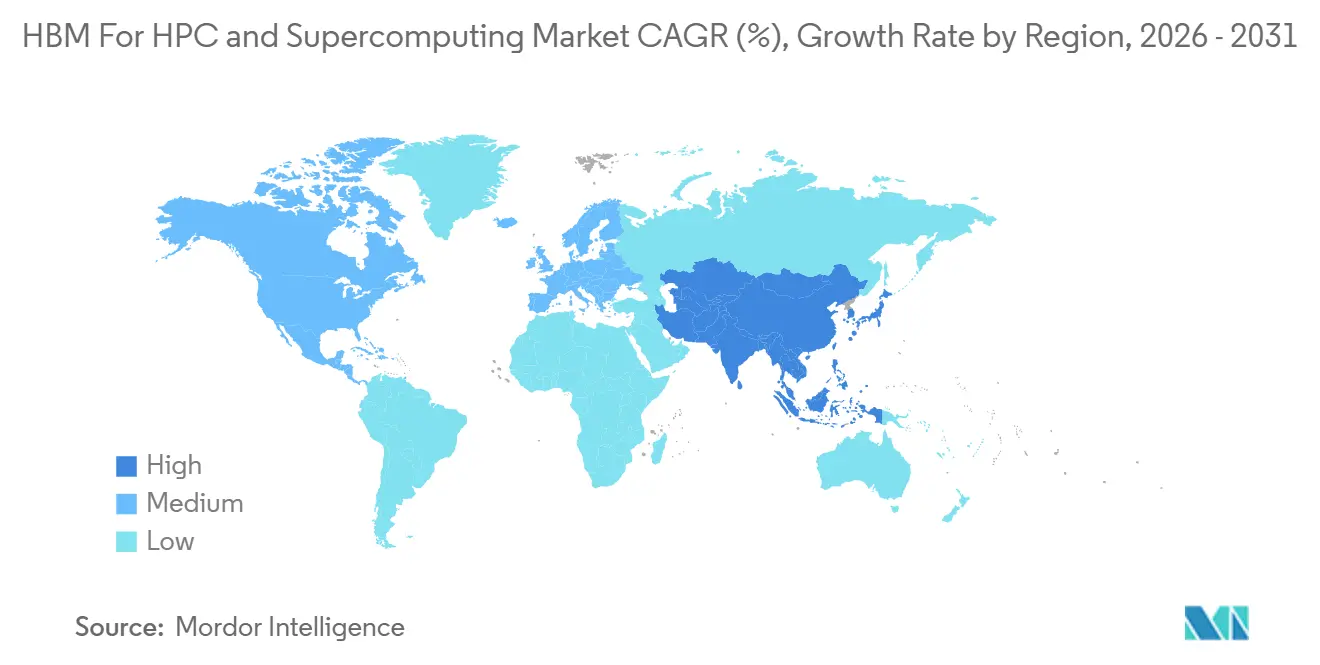

- Par géographie, l'Amérique du Nord détenait une part de 43,39 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 22,34 % jusqu'en 2031 sur le marché HBM pour HPC et supercalcul.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial HBM pour HPC et Supercalcul

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la Demande en Entraînement IA et en Supercalcul | +5.5% | Mondial | Court terme (≤ 2 ans) |

| Adoption de HBM3E et HBM4 dans les Accélérateurs de Nouvelle Génération | +4.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Charges de Travail Limitées par la Mémoire dans les Clusters HPC | +3.2% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Architectures Mémoire Co-encapsulées dans les Systèmes Exascale | +2.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Localisation des Chaînes d'Approvisionnement en Mémoire Avancée Pilotée par les Contrôles à l'Exportation | +2.1% | Amérique du Nord, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Amélioration du Rendement par TSV et Automatisation de l'Encapsulation Avancée | +1.8% | Corée du Sud, Taïwan, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Demande en Entraînement IA et en Supercalcul

Le marché HBM pour HPC et supercalcul bénéficie du chevauchement croissant entre l'entraînement d'IA générative et la simulation classique, ces deux types de charges de travail se disputant désormais les mêmes clusters de calcul intensifs en mémoire. SK hynix indique que le cycle mémoire actuel est porté par la demande en HBM, associant cet élan à la montée en production des plateformes utilisant HBM3E et HBM4 à grande échelle.[1]SK hynix Newsroom, "Perspectives du marché 2026, focus sur le supercycle mémoire porté par la HBM," SK hynix Inc., news.skhynix.com NVIDIA positionne désormais Vera Rubin pour le calcul scientifique ainsi que pour l'IA, avec des systèmes de Los Alamos tels que Mission, Vision et Veritas prévus pour combiner des GPU Rubin avec des CPU Vera pour des charges de travail ouvertes et classifiées. Cela élargit la base d'acheteurs de HBM sur le marché HPC et supercalcul au-delà du cloud commercial vers les laboratoires nationaux et les programmes de calcul souverain. Cela signifie également que les fournisseurs servent un bassin de demande soutenu à la fois par l'échelle d'entraînement des modèles et par l'utilisation croissante de modèles d'IA dans les flux de travail de simulation.

Adoption de HBM3E et HBM4 dans les Accélérateurs de Nouvelle Génération

Le marché HBM pour HPC et supercalcul est également porté par le passage de HBM3 à HBM3E et HBM4, ce changement modifiant à la fois la bande passante et la capacité au niveau de la plateforme. Samsung a lancé la production en masse de HBM4 en février 2026 et a indiqué que sa nouvelle pile atteint 11,7 Gbps et 3,3 To/s par pile, marquant une nette progression des performances par rapport aux générations précédentes. NVIDIA indique que chaque GPU Vera Rubin R200 dispose de 288 Go de HBM4 et offre 22 To/s de bande passante mémoire, engageant les concepteurs de systèmes dans une nouvelle génération mémoire plutôt que dans une simple mise à niveau mineure. Sur le marché HBM pour HPC et supercalcul, cela signifie que le calendrier des achats est de plus en plus lié aux calendriers d'allocation HBM plutôt qu'à la seule disponibilité des processeurs. Les règles d'exportation liées aux seuils de performance HBM avancée réduisent également la base d'utilisateurs finaux qualifiés pour les configurations les plus avancées, renforçant la concentration parmi les acheteurs et les voies d'approvisionnement approuvés.

Charges de Travail Limitées par la Mémoire dans les Clusters HPC

Le marché HBM pour HPC et supercalcul bénéficie d'un problème matériel simple : le débit des processeurs a évolué plus rapidement que la bande passante mémoire hors puce dans de nombreux systèmes HPC. Des recherches présentées à l'ISC 2025 sur Aurora ont montré que les CPU Intel Xeon Max dotés de HBM surpassaient les alternatives DDR5 sur des applications intensives en mémoire telles que HACC et QMCPACK, notamment en mode mémoire plate. Aurora elle-même utilise des accélérateurs Intel GPU Max avec 128 Go de HBM et des CPU Xeon Max avec 64 Go de HBM intégrés au boîtier, montrant que la HBM n'est plus limitée aux nœuds accélérateurs uniquement. Sur le marché HBM pour HPC et supercalcul, cela élargit la capacité mémoire par serveur, car les architectes placent la HBM à la fois sur les composants GPU et CPU du nœud. Ce changement soutient la croissance plus rapide des piles de plus haute capacité, notamment dans le segment supérieur à 32 Go sur la période de prévision.

Architectures Mémoire Co-encapsulées dans les Systèmes Exascale

Le marché HBM pour HPC et supercalcul est façonné par des conceptions exascale qui traitent la HBM comme une partie co-encapsulée du processeur plutôt que comme un choix mémoire séparé. Aurora a utilisé l'intégration 3D Intel Foveros pour placer la HBM à proximité des tuiles de calcul, et NVIDIA utilise désormais NVLink-C2C dans Vera Rubin pour maintenir la HBM étroitement liée au boîtier de calcul. Cela réduit la latence des signaux et la consommation d'énergie, mais cela intègre également les fournisseurs de mémoire dans les décisions d'architecture de puce bien plus tôt dans le cycle de conception. Le marché HBM pour HPC et supercalcul favorise donc les fournisseurs capables de respecter des fenêtres de qualification plus strictes et des exigences de co-conception plus approfondies avec les fabricants d'accélérateurs et les constructeurs de systèmes. Le même schéma est visible en Europe, où Alice Recoque a été sélectionnée pour soutenir la modélisation climatique, les jumeaux numériques et la recherche énergétique avec une conception de système centrée sur la HBM.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Offre HBM Limitée et Longs Cycles de Qualification | -2.4% | Mondial | Court terme (≤ 2 ans) |

| Dépendance Extrême envers Quelques Fournisseurs de Mémoire Qualifiés | -1.8% | Mondial, risque concentré en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Contraintes de Densité Thermique et d'Intégrité de l'Alimentation dans les Piles Denses | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Coût Élevé par Bit par Rapport aux Architectures Mémoire Alternatives | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Offre HBM Limitée et Longs Cycles de Qualification

Le marché HBM pour HPC et supercalcul reste contraint par des cycles de qualification bien plus longs que les montées en production DRAM standard, notamment à mesure que les hauteurs de pile augmentent. Les propres travaux de brevet de Samsung sur les structures de puces factices pour les futures conceptions à haute pile indiquent une pression sévère sur le rendement dans les conceptions à 16 couches, avec des pertes signalées de 40 % à 60 % par rapport aux conceptions à 8 couches. Micron indique que les dépenses d'investissement pour l'exercice fiscal 2026 devraient dépasser 25 milliards USD, ce qui illustre l'ampleur des dépenses encore nécessaires avant que le soulagement de l'offre ne devienne significatif. Pour le marché HBM dans le domaine du HPC et du supercalcul, ces longs cycles se traduisent par un risque de verrouillage de configuration, car les systèmes commandés selon une feuille de route mémoire donnée peuvent faire face à des changements de calendrier ou de spécifications avant la livraison.

Dépendance Extrême envers Quelques Fournisseurs de Mémoire Qualifiés

Le marché HBM pour HPC et supercalcul est également limité par sa forte dépendance envers 3 fournisseurs qualifiés : SK hynix, Samsung et Micron. Les données d'expédition pour le premier semestre 2026 plaçaient SK hynix à 45 %, Samsung à 32 % et Micron à 23 %, ce qui montre que l'ensemble de la base d'approvisionnement reste concentrée même après la montée en cadence plus rapide de Micron. Deux de ces 3 fournisseurs s'appuient encore sur la fabrication principale de HBM en Corée du Sud, ce qui concentre le risque géopolitique et de perturbation dans une zone restreinte. Les orientations du BIS publiées en mai 2026 confirment également que les contrôles à l'exportation sur le calcul avancé continuent de s'appliquer aux entités liées à D:5, ce qui maintient la planification de l'approvisionnement étroitement liée aux décisions de conformité. Sur le marché HBM pour HPC et supercalcul, cela laisse les acheteurs avec un levier de prix limité, car les 3 fournisseurs qualifiés ont tous opéré avec une discipline d'allocation stricte tout au long de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération HBM : L'Ascension de HBM4 Redéfinit le Mix Générationnel

HBM3 détenait 53,18 % du marché HBM pour HPC et supercalcul en 2025, reflétant la base installée des systèmes de l'ère Hopper achetés entre 2024 et 2025. HBM2 et HBM2E étaient encore présents dans les clusters hérités, mais leurs rôles ont continué à se réduire à mesure que les opérateurs ont commencé à moderniser les capacités de leurs systèmes phares. HBM3E a émergé comme la couche de transition pour la HBM sur les marchés HPC et supercalcul, faisant le pont entre les cycles de déploiement actuels et le passage imminent à HBM4. SK hynix indique que HBM3E continuera de représenter une large part des expéditions totales de HBM jusqu'en 2026, ce qui conforte cette vision de transition.[2]SK hynix Newsroom, "Perspectives du marché 2026, focus sur le supercycle mémoire porté par la HBM," SK hynix Inc., news.skhynix.com

HBM4 est la génération à la croissance la plus rapide avec un CAGR de 22,29 % de 2026 à 2031, et cette progression est directement liée aux configurations NVIDIA Vera Rubin et AMD Instinct MI455X. Samsung indique que sa production en masse de HBM4 utilise une puce DRAM 1c de 6e génération et peut évoluer de 11,7 Gbps à 13 Gbps, indiquant que la gamme de produits est déjà conçue pour une nouvelle étape de vitesse. Le secteur HBM pour HPC et supercalcul suit donc une feuille de route compressée, car des échantillons de HBM4E ciblant des configurations à 16 couches et 48 Go avaient déjà été soumis à des clients pour évaluation à mi-2026. Sur le marché HBM pour HPC et supercalcul, cette compression accroît la pression sur la planification des investissements des intégrateurs, car chaque génération dispose désormais d'une fenêtre stable plus courte avant que la suivante n'entre en qualification.

Par Capacité Mémoire : La Haute Densité de Pile s'Accélère au-delà de 32 Go

Le segment 16 Go à 32 Go représentait 48,63 % de la part du marché HBM pour HPC et supercalcul en 2025, les piles HBM3 et HBM3E à 8 couches restant la configuration volumique principale sur les principales plateformes d'accélérateurs. Ce segment devrait rester la base d'expédition principale dans la transition à court terme, car les systèmes Blackwell Ultra et comparables sont encore en montée en volume. Dans le même temps, le marché HBM pour HPC et supercalcul évolue vers des piles plus denses à mesure que les performances et la mémoire totale par boîtier augmentent. Cela maintient le segment intermédiaire important dans le cycle actuel, même si l'attention des acheteurs se déplace vers des densités plus élevées.

Le segment supérieur à 32 Go devrait croître à un CAGR de 22,21 % de 2026 à 2031, porté par des conceptions telles que NVIDIA Vera Rubin R200 et AMD MI455X qui nécessitent des pools mémoire par GPU beaucoup plus importants. Une étude évaluée par des pairs en 2025 a révélé que la liaison hybride dans la HBM 3D empilée crée des contraintes thermiques et mécaniques croissantes à partir de 12 couches et plus, ce qui explique pourquoi cette partie du marché HBM pour HPC et supercalcul fait face à la fois à une forte demande et à un risque de processus significatif. Les segments de plus faible capacité restent importants sur les marchés HBM pour HPC et supercalcul, notamment pour le HPC en périphérie, les déploiements FPGA et les systèmes de simulation embarqués, où les limites de puissance importent davantage que la capacité absolue. La conformité aux normes reste également importante dans tous les segments, car les décisions d'interopérabilité doivent toujours s'aligner sur les spécifications formelles d'interface HBM et les règles d'encapsulation.

Par Interface Processeur : Les Plateformes GPU Maintiennent une Part Structurelle tandis que les ASIC s'Accélèrent

Les processeurs HPC basés sur GPU détenaient 74,12 % du segment d'interface processeur en 2025, ce qui en faisait l'ancre du marché HBM pour HPC et supercalcul. Cette force provenait de la large base installée de NVIDIA et de la position croissante d'AMD dans les déploiements chez les hyperscalers et les laboratoires nationaux. Le marché HBM pour HPC et supercalcul favorise encore les GPU car le routage des interposeurs, la maturité des logiciels et les écosystèmes d'encapsulation sont bien plus établis pour cette voie d'interface. Cet avantage confère aux conceptions HBM liées aux GPU une avance durable même à mesure que les approches de calcul concurrentes se développent.

Les accélérateurs IA et les ASIC personnalisés devraient croître à un CAGR de 22,08 % de 2026 à 2031, portés par des programmes tels que Google TPU v7, AWS Trainium et les efforts de silicium internes des principaux fournisseurs de cloud. Cela modifie le paysage HBM pour les secteurs HPC et supercalcul, car les programmes ASIC des hyperscalers sont désormais en concurrence directe avec les acheteurs HPC traditionnels pour les mêmes fenêtres d'allocation HBM4. Les interfaces basées sur CPU conservent un rôle secondaire mais significatif, et Aurora l'illustre clairement à travers son association de CPU Xeon Max avec des accélérateurs Intel GPU Max dans la même conception de nœud. Les accélérateurs basés sur FPGA restent une niche du marché HBM pour HPC et supercalcul pour le traitement de signal de défense, les flux de travail météorologiques et les tches sensibles à la latence où le contrôle du timing importe davantage que le débit de pointe.

Par Application : Le Calcul Scientifique Domine tandis que les Charges de Travail Activées par l'IA Convergent

Le calcul scientifique représentait 32,76 % du mix applicatif en 2025, le maintenant au cœur du marché HBM pour HPC et supercalcul. Cette position dominante provenait de codes bien établis en dynamique moléculaire, chimie quantique et simulation nucléaire, déjà optimisés pour les architectures à forte bande passante. NVIDIA a présenté Vera Rubin avec des cibles de charge de travail incluant la dynamique des fluides, la modélisation climatique et la chimie quantique, ce qui montre que les cas d'usage scientifiques continuent de façonner la planification des produits en 2026. Cela préserve une base de demande fondamentale solide pour la HBM sur les marchés HPC et supercalcul, même si l'IA reçoit davantage d'attention.

Le calcul de défense et de sécurité nationale reste important pour le marché HBM pour HPC et supercalcul, et Los Alamos prépare des systèmes basés sur Rubin dans le cadre du programme de simulation et de calcul avancé de la NNSA. La modélisation météorologique, la recherche climatique et la simulation d'ingénierie convergent également, car de nouveaux systèmes nationaux sont conçus pour prendre en charge les jumeaux numériques et l'entraînement de modèles d'IA dans un environnement de calcul unique. Les charges de travail HPC activées par l'IA devraient se développer à un CAGR de 22,48 % jusqu'en 2031, ce qui en fait la voie applicative à la croissance la plus rapide dans le secteur HBM pour HPC et supercalcul. Le changement pratique est que les moteurs d'inférence et d'entraînement sont désormais intégrés dans les pipelines de simulation, de sorte que la bande passante mémoire doit prendre en charge simultanément les modèles numériques et les substituts IA.

Analyse Géographique

L'Amérique du Nord détenait 43,39 % de la part du marché HBM pour HPC et supercalcul en 2025, ce qui en faisait la plus grande base régionale pour les déploiements actuels. La position dominante de la région reflète la concentration de laboratoires nationaux, d'hyperscalers et de programmes d'approvisionnement en calcul avancé qui achètent déjà des architectures riches en mémoire à grande échelle. Aurora à Argonne et le système Doudna prévu au NERSC montrent comment le marché HBM pour HPC et supercalcul en Amérique du Nord est lié à de très grands programmes de calcul public avec de longs cycles d'achat.[3]Laboratoire national d'Argonne, "Aurora," Argonne Leadership Computing Facility, alcf.anl.gov Les règles de contrôle des exportations sous ECCN 3A090.c façonnent également les marchés HBM pour HPC et supercalcul dans cette région, car les configurations les plus avancées sont étroitement liées à la conformité et à l'accès des pays alliés. La visibilité de la demande est donc plus forte en Amérique du Nord que dans de nombreuses autres régions, car des agences telles que la DARPA et la NNSA continuent de soutenir des programmes de calcul pluriannuels.

L'Europe est restée plus modeste en 2025, mais son rôle sur le marché HBM pour HPC et supercalcul s'accroît avec les nouveaux financements EuroHPC. JUPITER en Allemagne et Alice Recoque en France reflètent une nette montée en puissance de l'utilisation de la HBM en Europe, notamment pour la recherche climatique, l'entraînement IA et les charges de travail de simulation orientées quantique. HammerHAI du HLRS de Stuttgart et les plans plus larges de NVIDIA liés à EuroHPC montrent que le marché HBM pour HPC et supercalcul en Europe passe d'une adoption sélective à un déploiement institutionnel plus large. La souveraineté des données et les exigences de certification comptent également davantage ici, ce qui ajoute une couche de conformité à l'approvisionnement en mémoire et à la conception des systèmes.

L'Asie-Pacifique devrait croître à un CAGR de 22,34 % de 2026 à 2031, ce qui en fait la partie régionale à la croissance la plus rapide du marché HBM pour HPC et supercalcul. La région joue un double rôle, car elle est à la fois la principale base de production de HBM et un centre de demande croissant pour les programmes d'IA souveraine et de HPC. Samsung et SK hynix ont annoncé un investissement régional combiné de 240 billions KRW (168,8 milliards USD) en juillet 2026, dont 56 billions KRW (39,4 milliards USD) de Samsung et 20 billions KRW (14,1 milliards USD) de SK hynix, ce qui illustre l'ampleur des nouvelles capacités et de la profondeur d'encapsulation dirigées vers le côté offre. Le Japon a également soutenu l'expansion de Micron à Hiroshima avec 500 milliards JPY (3,3 milliards USD) de soutien, tandis que l'investissement dans l'installation lui-même a été annoncé à 9,3 milliards USD et vise les futures expéditions de HBM autour de 2028. La Chine reste plus modeste en termes de consommation actuelle de HBM, mais les efforts domestiques en matière de HBM pourraient devenir une variable plus importante au cours des 3 à 4 prochaines années si les écarts technologiques se réduisent et si les contournements des contrôles à l'exportation restent contestés.

Paysage Concurrentiel

Le marché HBM pour HPC et supercalcul est très concentré, l'offre qualifiée provenant encore de SK hynix, Samsung Electronics et Micron Technology. Les données d'expédition pour le premier semestre 2026 plaçaient SK hynix à 45 %, Samsung à 32 % et Micron à 23 %, indiquant que le marché HBM pour HPC et supercalcul reste entièrement contrôlé par 3 fournisseurs, même après que Micron a réduit l'écart. SK hynix a défendu sa position par des avancées techniques et l'échelle, et sa solution thermique iHBM annoncée en mai 2026 a réduit la résistance thermique de 30 % grâce à des éléments de refroidissement intégrés dans le boîtier HBM. Cette avancée est importante sur le marché HBM pour HPC et supercalcul car la gestion thermique devient un facteur de différenciation à mesure que les piles grandissent et que les baies deviennent plus denses. Elle confère à SK hynix un avantage qui va au-delà du volume d'approvisionnement et s'étend à la stabilité opérationnelle au niveau du système.

Samsung poursuit une stratégie différente sur le marché HBM pour HPC et supercalcul, combinant les atouts de la mémoire, de la fonderie et de la logique dans une offre intégrée plus large. La société a également indiqué que la production en masse de HBM4 a débuté en février 2026, ce qui a soutenu sa démarche visant à augmenter la production et à approfondir son rôle dans les programmes d'accélérateurs de nouvelle génération. Micron utilise les dépenses d'investissement et une stratégie de localisation pour renforcer sa position, avec des dépenses d'investissement pour l'exercice fiscal 2026 attendues à plus de 25 milliards USD, et l'expansion de Hiroshima renforçant la diversité de l'approvisionnement pour les clients alliés.[4]Micron Technology, "Orientations sur les dépenses d'investissement pour l'exercice fiscal 2026," Relations investisseurs de Micron, investors.micron.com Ces étapes montrent que la concurrence sur le marché HBM pour HPC et supercalcul n'est plus centrée uniquement sur la première qualification, l'accent s'étant déplacé vers le rendement, la profondeur de production et les voies d'approvisionnement de confiance.

L'influence du côté demande est également inhabituellement forte sur le marché HBM pour HPC et supercalcul, car NVIDIA, AMD, Broadcom et Marvell définissent les exigences d'interface, les configurations de pile et les choix d'encapsulation qui pré-sélectionnent effectivement les fournisseurs. La feuille de route Rubin de NVIDIA est particulièrement importante car elle fixe des objectifs de capacité mémoire et de bande passante que les fournisseurs doivent atteindre pour accéder aux plus grands volumes d'accélérateurs à court terme. Il reste encore de la place pour l'expansion dans la co-conception d'ASIC personnalisés, l'intégration de boîtiers CPU-GPU et la concession de licences de gestion thermique au sein du marché HBM pour HPC et supercalcul. L'approche High Bandwidth Compute de Qualcomm est une voie alternative possible, car elle propose du calcul empilé et de la LPDDR pour contourner une partie de la pression d'approvisionnement liée au CoWoS pour les charges de travail à forte inférence. Même ainsi, l'équilibre actuel des forces sur le marché HBM pour HPC et supercalcul reste avec les 3 fournisseurs de mémoire qualifiés et les entreprises d'accélérateurs qui définissent l'architecture des systèmes.

Leaders du Secteur HBM pour HPC et Supercalcul

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Micron Technology a posé la première pierre d'une expansion de 9,3 milliards USD de son installation d'Hiroshima, au Japon, soutenue par 500 milliards JPY (environ 3,3 milliards USD) de subventions du METI, ciblant la capacité de production de HBM avec des expéditions attendues autour de l'été 2028. L'investissement positionne Micron comme le seul fabricant de DRAM et de HBM au Japon, réduisant la part de la Corée du Sud dans l'approvisionnement en HBM des nations alliées.

- Juillet 2026 : Samsung Electronics a déposé un brevet pour une nouvelle structure de puce factice HBM afin d'améliorer la fiabilité des piles à haute couche, ciblant le gauchissement et le désaccord de dilatation thermique dans les configurations HBM5 à 16 couches, traitant les pertes de rendement que les propres recherches de Samsung estiment à 40 %-60 % pour les piles à 16 couches. Le dépôt signale la préparation de Samsung à la montée en production de HBM5 alors que la concurrence dans la HBM de nouvelle génération s'intensifie.

- Juin 2026 : NVIDIA a annoncé que les 3 fournisseurs de HBM4, SK hynix, Samsung et Micron, étaient entièrement qualifiés et en production pour la plateforme Vera Rubin. Le passage du monopole antérieur de SK hynix sur HBM4 à une structure à 3 fournisseurs déplace la pression concurrentielle de la qualification vers le rendement, l'allocation et la tarification.

Périmètre du Rapport Mondial sur le Marché HBM pour HPC et Supercalcul

Le marché HBM pour HPC et supercalcul est segmenté par génération HBM (HBM2 et HBM2E, HBM3, HBM3E et HBM4), capacité mémoire (jusqu'à 8 Go, 8-16 Go, 16-32 Go et supérieure à 32 Go), interface processeur (processeurs HPC basés sur GPU, processeurs HPC basés sur CPU, accélérateurs IA et ASIC personnalisés, et accélérateurs basés sur FPGA), application (calcul scientifique, modélisation météorologique et climatique, calcul de défense et de sécurité nationale, simulation d'ingénierie et jumeaux numériques, et charges de travail HPC activées par l'IA) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2 et HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Jusqu'à 8 Go |

| 8 Go à 16 Go |

| 16 Go à 32 Go |

| Supérieure à 32 Go |

| Processeurs HPC basés sur GPU |

| Processeurs HPC basés sur CPU |

| Accélérateurs IA et ASIC Personnalisés |

| Accélérateurs basés sur FPGA |

| Calcul Scientifique |

| Modélisation Météorologique et Climatique |

| Calcul de Défense et de Sécurité Nationale |

| Simulation d'Ingénierie et Jumeaux Numériques |

| Charges de Travail HPC Activées par l'IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Génération HBM | HBM2 et HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Capacité Mémoire par Pile | Jusqu'à 8 Go | |

| 8 Go à 16 Go | ||

| 16 Go à 32 Go | ||

| Supérieure à 32 Go | ||

| Par Interface Processeur | Processeurs HPC basés sur GPU | |

| Processeurs HPC basés sur CPU | ||

| Accélérateurs IA et ASIC Personnalisés | ||

| Accélérateurs basés sur FPGA | ||

| Par Application | Calcul Scientifique | |

| Modélisation Météorologique et Climatique | ||

| Calcul de Défense et de Sécurité Nationale | ||

| Simulation d'Ingénierie et Jumeaux Numériques | ||

| Charges de Travail HPC Activées par l'IA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché HBM pour HPC et supercalcul en 2026 et où atteindra-t-il en 2031 ?

Le marché s'établit à 0,76 milliard USD en 2026 et devrait atteindre 2,01 milliards USD d'ici 2031, avec un CAGR de 21,47 % sur la période 2026-2031.

Pourquoi la HBM devient-elle un choix standard dans les systèmes de calcul exascale ?

Les systèmes exascale nécessitent une bande passante mémoire bien supérieure à ce que la DRAM conventionnelle peut fournir, et de nombreux nouveaux systèmes utilisent désormais la HBM sur les nœuds GPU et, dans certains cas, sur les nœuds CPU également.

Quelle génération HBM se développe le plus rapidement jusqu'en 2031 ?

HBM4 est la génération à la croissance la plus rapide, avec un CAGR projeté de 22,29 %, soutenu par les déploiements NVIDIA Vera Rubin et AMD Instinct MI455X.

Quelle interface processeur domine actuellement la demande en HBM dans les déploiements HPC ?

Les processeurs HPC basés sur GPU dominent avec une part de 74,12 % en 2025, principalement parce que la base installée et l'écosystème d'encapsulation restent les plus solides autour des plateformes GPU.

Quelle région connaît la croissance la plus rapide pour l'utilisation de la HBM dans le calcul haute performance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 22,34 % de 2026 à 2031, soutenu par son double rôle de base de production et de centre de demande en plein essor.

Quel est le principal risque côté offre pour les acheteurs de systèmes basés sur la HBM ?

Le principal risque est la concentration chez 3 fournisseurs qualifiés combinée à de longs cycles de qualification, ce qui peut limiter la flexibilité d'allocation et accroître le risque de verrouillage de configuration pour les acheteurs.

Dernière mise à jour de la page le: