Taille et Part du Marché HBM pour l'Accélération FPGA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 130.27 Millions de dollars américains |

| Taille du Marché (2031) | 490.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 30.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM pour l'Accélération FPGA par Mordor Intelligence

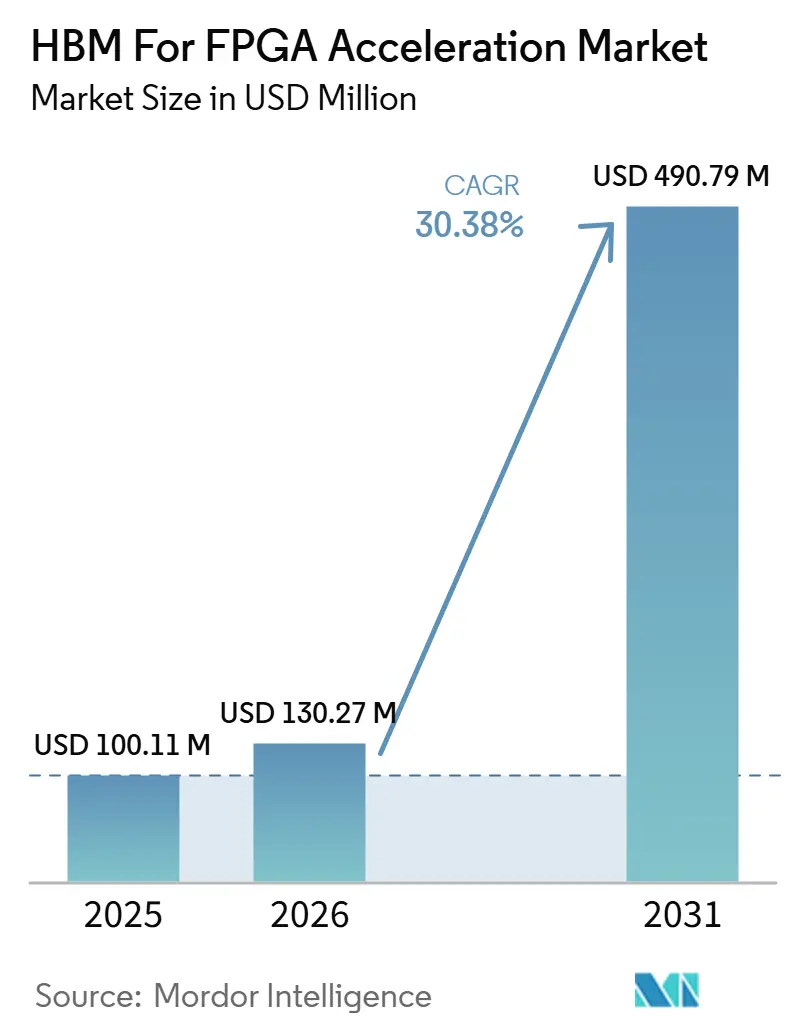

La taille du marché HBM pour l'accélération FPGA devrait augmenter de 100,11 millions USD en 2025 à 130,27 millions USD en 2026 et atteindre 490,79 millions USD d'ici 2031, avec un CAGR de 30,38 % sur la période 2026-2031. La demande est façonnée par des charges de travail dans lesquelles la bande passante mémoire et les temps de réponse constants comptent autant que la puissance de calcul brute. Les plateformes FPGA associées à l'HBM suscitent un intérêt croissant dans l'inférence IA, le traitement de paquets et le trading à faible latence, car elles permettent de rendre les mouvements de données plus prévisibles dans des limites d'alimentation strictes. La stratégie produit évolue également vers des fournisseurs capables de sécuriser la capacité de packaging, l'approvisionnement en mémoire et les gains de conception en début de cycle. La disponibilité de l'HBM3E, les conceptions de modules accélérateurs ouverts et l'intérêt des hyperscalers élargissent la gamme de déploiements susceptibles de soutenir le marché HBM pour l'accélération FPGA au cours des 5 prochaines années. Le coût élevé du co-packaging, la pression sur la conception thermique et la flexibilité limitée du packaging freinent encore un déploiement plus large en dehors des cas d'usage à plus haute valeur ajoutée.

Principaux Enseignements du Rapport

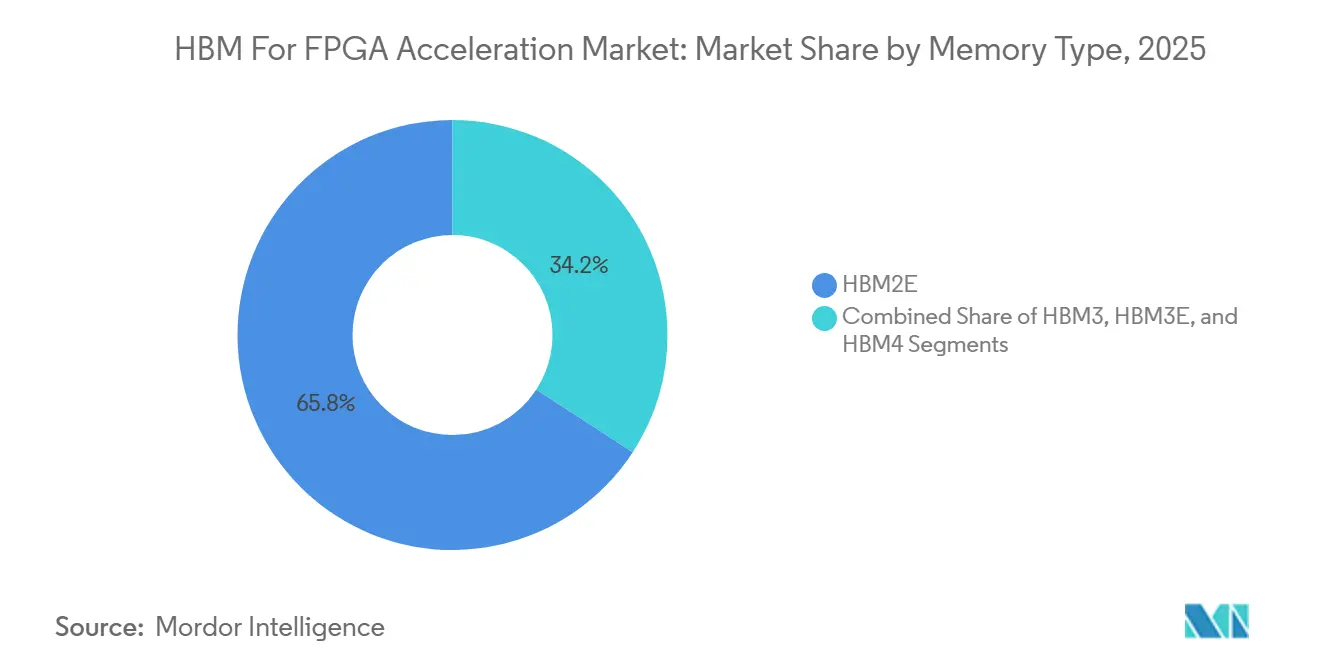

- Par type de mémoire, l'HBM2E détenait 65,83 % du marché en 2025, tandis que l'HBM3E devrait se développer à un CAGR de 31,18 % jusqu'en 2031 sur le marché HBM pour l'accélération FPGA.

- Par type d'intégration FPGA, les cartes accélératrices FPGA autonomes avec HBM détenaient 53,18 % du marché en 2025, tandis que les modules accélérateurs FPGA OCP/OAM devraient se développer à un CAGR de 31,08 % jusqu'en 2031 sur le marché HBM pour l'accélération FPGA.

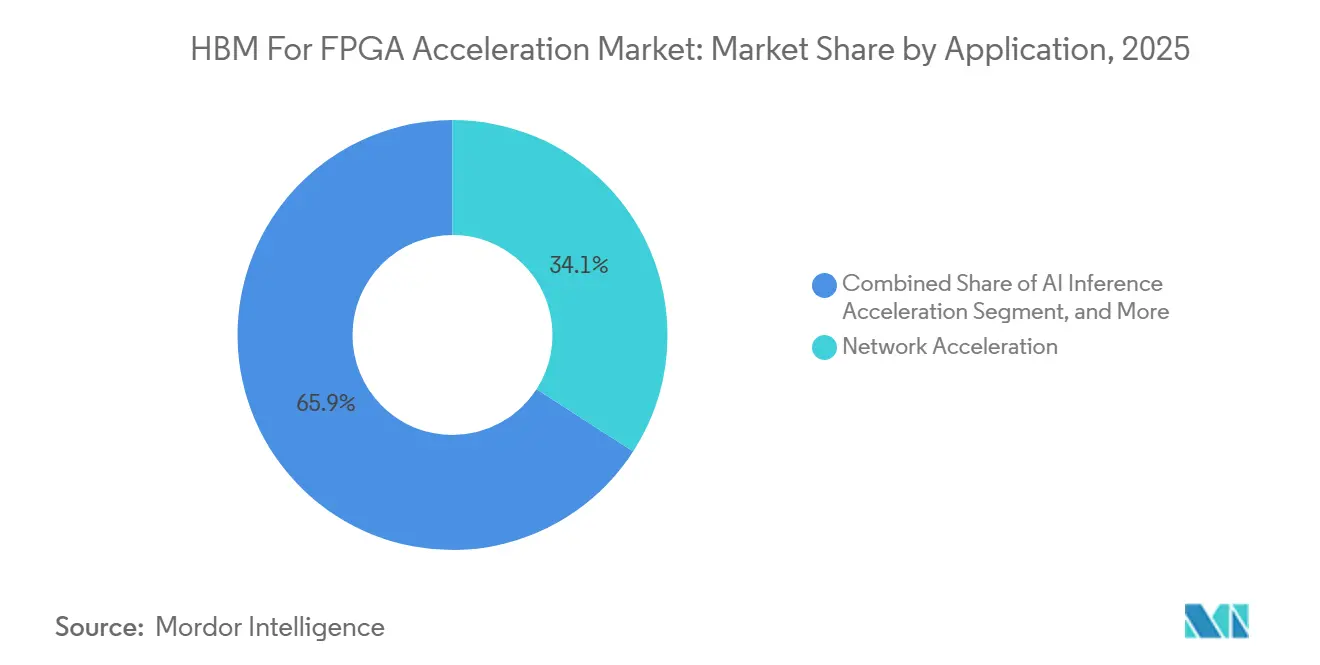

- Par application, l'accélération réseau représentait 34,12 % de la taille du marché HBM pour l'accélération FPGA en 2025, tandis que l'accélération de l'inférence IA devrait croître à un CAGR de 31,58 % jusqu'en 2031 sur le marché HBM pour l'accélération FPGA.

- Par utilisateur final, les hyperscalers et les fournisseurs de services cloud détenaient 41,76 % de la part du marché HBM pour l'accélération FPGA en 2025 et devraient se développer à un CAGR de 31,49 % jusqu'en 2031 sur le marché HBM pour l'accélération FPGA.

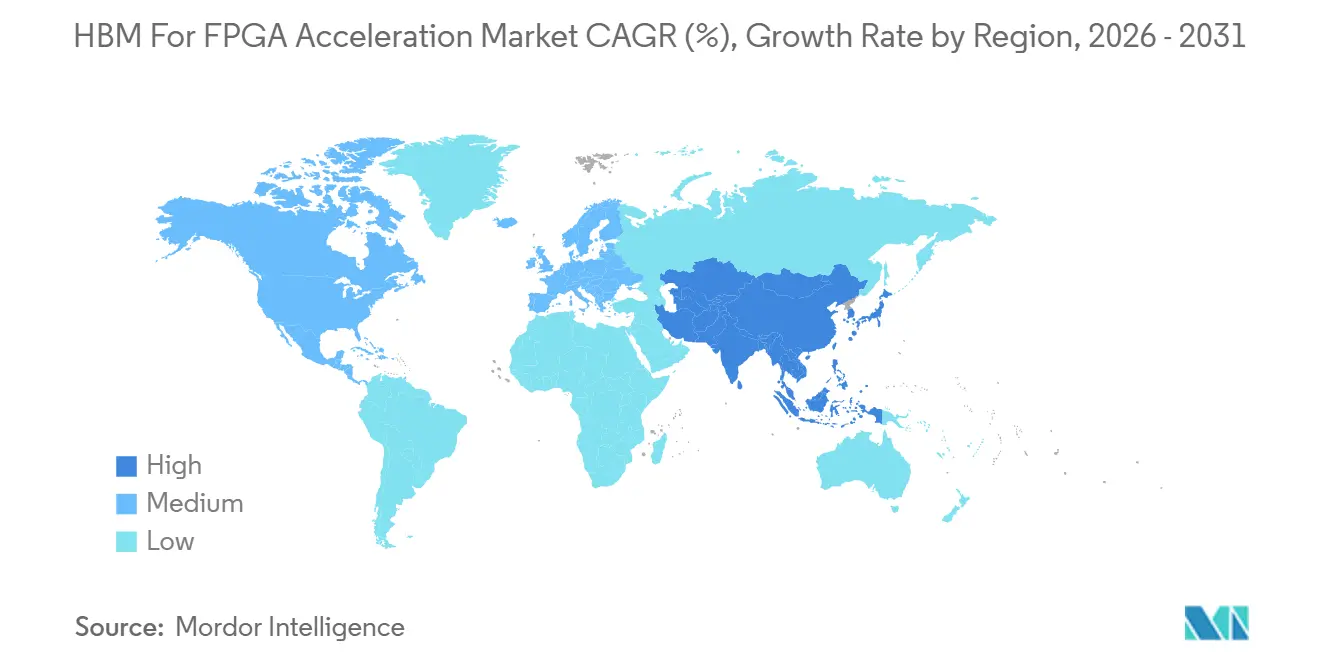

- Par géographie, l'Amérique du Nord détenait 44,94 % du marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 31,36 % jusqu'en 2031 sur le marché HBM pour l'accélération FPGA.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial HBM pour l'Accélération FPGA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement Croissant de Cartes FPGA Compatibles HBM dans les Accélérateurs Cloud et Edge | +9.2% | Mondial | Court terme (≤ 2 ans) |

| Besoin Croissant d'un Accès Mémoire Déterministe et à Faible Latence pour les Charges de Travail en Temps Réel | +5.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition des Hyperscalers vers l'Accélération Personnalisée Basée sur FPGA pour des Charges de Travail Sélectionnées | +5.0% | Amérique du Nord | Moyen terme (2-4 ans) |

| Disponibilité Élargie de l'HBM3 et de l'HBM3E sur les Plateformes FPGA Haut de Gamme | +4.5% | Mondial, avec des gains précoces dans la chaîne d'approvisionnement Asie-Pacifique | Moyen terme (2-4 ans) |

| Importance Croissante de la Mise à l'Échelle de la Bande Passante Économe en Énergie par Rapport à la Mise à l'Échelle du Calcul Pur | +3.0% | Mondial | Long terme (≥ 4 ans) |

| Co-Optimisation du FPGA et de l'HBM dans les Pipelines d'Inférence IA Hétérogènes | +2.0% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Croissant de Cartes FPGA Compatibles HBM dans les Accélérateurs Cloud et Edge

Les systèmes cloud et edge évoluent vers des chemins de données plus denses, et cette évolution rend les conceptions FPGA basées sur DDR moins attractives dans les environnements les plus gourmands en bande passante. DYNANIC et Silicom ont présenté en septembre 2025 une configuration réseau IA basée sur FPGA 400G associant le silicium Altera Agilex 7 M-Series avec l'HBM2e pour le traitement de paquets à faible latence dans les infrastructures IA.[1]Dynanic, "DYNANIC et Silicom présentent le réseau IA basé sur FPGA 400G lors de l'Altera Innovators Day 2025," DYNANIC, dyna-nic.com La carte ThunderFjord de Silicom a démontré comment une carte équipée d'HBM peut prendre en charge jusqu'à 32 Go d'HBM2e et 2 × 2,6 Tbps de bande passante dans un facteur de forme conçu pour la mise en réseau de centres de données à haute vitesse. Altera positionne également la famille Agilex pour des cas d'usage d'accélération en centre de données nécessitant une logique programmable, un débit mémoire élevé et une flexibilité de déploiement sur l'infrastructure cloud. Cela rend le marché HBM pour l'accélération FPGA plus dépendant des fournisseurs de cartes et de modules capables de proposer des solutions complètes plutôt que de simplement fournir des puces. Cela signifie également que les gains de conception dans les domaines du réseau et de l'inférence peuvent se répercuter sur des applications edge adjacentes nécessitant un comportement de bande passante similaire.

Besoin Croissant d'un Accès Mémoire Déterministe et à Faible Latence pour les Charges de Travail en Temps Réel

Le marché HBM pour l'accélération FPGA bénéficie de charges de travail qui valorisent la cohérence temporelle autant que le débit. Dans les conceptions basées sur FPGA, les canaux mémoire peuvent être assignés en matériel, ce qui contribue à rendre le comportement de réponse plus prévisible que dans les environnements de calcul partagés. AMD a déclaré que son accélérateur Alveo UL3422 a atteint une latence inférieure à 3 ns pour les charges de travail de trading électronique, démontrant que l'accélération basée sur FPGA joue encore un rôle important dans les environnements à latence extrêmement faible. Un article arXiv de 2025 sur la pile RoCE BALBOA a également montré l'utilisation directe de canaux HBM pour la mise en scène des charges utiles sur les FPGA de centres de données, atteignant un débit de 100G comparable aux cartes réseau commerciales. La base de demande adressable s'élargit donc au-delà des applications de trading classiques vers le contrôle des infrastructures IA, l'inspection de paquets et d'autres services où la gigue peut nuire aux performances du système. À mesure que ces cas d'usage se développent, le marché HBM pour l'accélération FPGA bénéficie du soutien d'acheteurs prêts à payer davantage pour un comportement temporel cohérent.

Transition des Hyperscalers vers l'Accélération Personnalisée Basée sur FPGA pour des Charges de Travail Sélectionnées

Les hyperscalers séparent de plus en plus les tâches IA générales des tâches spécifiques nécessitant une latence plus faible, une logique adaptée ou un contrôle d'alimentation plus strict. Le positionnement d'Altera dans les centres de données reflète cette évolution en plaçant les FPGA dans les réseaux IA, le déchargement d'infrastructure et les plateformes d'accélération évolutives plutôt que de chercher à remplacer chaque déploiement GPU. En mars 2026, Altera a élargi sa collaboration avec Arm pour connecter les FPGA équipés d'HBM avec le CPU Arm Neoverse CSS V3 AGI pour les systèmes IA en centre de données. Cette initiative est importante car elle soutient les architectures de calcul mixtes dans lesquelles les FPGA peuvent exécuter des tâches étroites et intensives en données au sein d'une conception de rack plus large. Le marché HBM pour l'acclération FPGA devrait bénéficier de la standardisation des hyperscalers autour de plateformes pouvant héberger plusieurs types d'accélérateurs sans refonte complète de l'infrastructure. Cela augmente également la valeur des fournisseurs capables d'aligner le silicium, les logiciels et la conception des modules avec les modèles opérationnels des hyperscalers.

Disponibilité Élargie de l'HBM3 et de l'HBM3E sur les Plateformes FPGA Haut de Gamme

Le marché HBM pour l'accélération FPGA bénéficie également de la feuille de route mémoire plus rapide, qui se propage désormais à l'ensemble de la chaîne d'approvisionnement matérielle IA. Siemens a noté que les débits par broche ont progressé de l'HBM2E à l'HBM3E et à l'HBM4, élargissant ainsi considérablement la bande passante mémoire disponible pour les packages d'accélérateurs avancés. SK hynix a indiqué que l'HBM3E devrait représenter près des deux tiers des expéditions totales d'HBM en 2026, indiquant que l'offre entre dans une nouvelle phase de volume. Samsung a annoncé la première expédition mondiale en production de masse d'HBM4 en février 2026, tandis que Micron a indiqué que ses expéditions d'HBM4 atteignaient plus de 11 Gbps par broche et plus de 2,8 To/s de bande passante pour les systèmes IA de nouvelle génération. Une meilleure disponibilité de la mémoire n'élimine pas toutes les pressions sur l'approvisionnement, mais elle augmente la probabilité que les futures plateformes FPGA puissent dépasser la base installée actuelle dominée par l'HBM2E. Cela soutient une planification produit à plus long terme et offre au marché de l'accélération FPGA pour l'HBM une voie plus solide vers des plateformes d'inférence et de réseau haut de gamme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité Limitée de Packaging Avancé pour l'Intégration FPGA-HBM | -3.8% | Mondial, concentré à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Coût Élevé de la Nomenclature par Rapport aux Conceptions FPGA Basées sur GDDR et DDR | -2.5% | Mondial | Moyen terme (2-4 ans) |

| Complexité de la Conception Thermique et au Niveau de la Carte dans les Systèmes Accélérateurs Compatibles HBM | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Concentration de l'Approvisionnement dans la Fabrication HBM et les Écosystèmes d'Interposeurs | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité Limitée de Packaging Avancé pour l'Intégration FPGA-HBM

Le marché HBM pour l'accélération FPGA dépend encore de flux de packaging avancés plus difficiles à mettre à l'échelle que les conceptions mémoire standard au niveau de la carte. L'intégration HBM nécessite un couplage étroit entre la puce de calcul, la pile mémoire et la structure d'interconnexion, de sorte que le calendrier des produits peut être affecté par la disponibilité du packaging même lorsque la demande en logique est forte. AMD a annoncé plus de 10 milliards USD d'investissements dans l'écosystème taïwanais en mai 2026 pour développer la fabrication de packaging avancé pour l'infrastructure IA, soulignant à quel point la capacité de packaging est devenue centrale dans les chaînes d'approvisionnement des accélérateurs. La montée en puissance de l'HBM4 de Samsung et les progrès de Micron dans la production d'HBM4 montrent également que la disponibilité de la mémoire et du packaging évolue désormais conjointement plutôt que comme des étapes d'approvisionnement distinctes. Pour les fournisseurs de FPGA, cela accroît l'importance d'une planification anticipée et réduit la marge pour une expansion rapide des volumes. Il en résulte un marché où l'offre qualifiée peut rester plus tendue que l'intérêt des utilisateurs finaux pendant de longues périodes.

Coût Élevé de la Nomenclature par Rapport aux Conceptions FPGA Basées sur GDDR et DDR

Les coûts système élevés restent une limite réelle à un déploiement plus large sur le marché de l'accélération FPGA basée sur HBM. L'HBM améliore la densité de bande passante, mais il ajoute également des coûts liés à l'empilement mémoire, à la complexité du package, à la distribution d'alimentation et à la gestion thermique. Achronix a positionné sa famille Speedster7t comme offrant une bande passante mémoire comparable aux produits FPGA basés sur HBM à une fraction du coût, soulignant l'importance du prix comme levier de compétitivité clé. Ce message résonne auprès des équipementiers d'entreprise et des intégrateurs de systèmes qui ont souvent besoin d'un débit élevé mais pas de la densité mémoire la plus élevée. La pression sur les coûts pousse donc certains acheteurs vers des alternatives moins chères jusqu'à ce que les conceptions équipées d'HBM démontrent un retour sur valeur système plus clair. Cela ralentit l'adoption parmi les groupes de clients de deuxième vague, même si les déploiements hyperscale et réseau de premier rang continuent de progresser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Mémoire : l'HBM2E Domine la Base Installée Tandis que l'HBM3E Gagne le Plus Fort Élan

L'HBM2E détenait 65,83 % de la part du marché HBM pour l'accélération FPGA en 2025, reflétant la solidité des plateformes installées actuelles et le cycle de remplacement plus lent pour les conceptions d'accélérateurs qualifiés. L'Agilex 7 M-Series d'Altera intègre jusqu'à 32 Go d'HBM2e dans un seul dispositif et fournit jusqu'à 820 Go/s de bande passante de pointe, contribuant à faire de l'HBM2E la référence pratique pour les produits commercialisés.[2]Altera, "HBM2E (Mémoire à Haute Bande Passante) IP FPGA," Altera, altera.com Source : Altera, "Solution Centre de Données," Altera, altera.com Cette base installée est importante car les acheteurs dans les domaines du réseau, des télécommunications et de l'infrastructure maintiennent souvent la même génération matérielle en service plus longtemps que les acheteurs de calcul hyperscale. L'HBM3 est resté un niveau intermédiaire dans le segment car l'approvisionnement et la planification des plateformes ont rapidement évolué vers l'étape suivante de la feuille de route mémoire. L'HBM3E devrait croître à un CAGR de 31,18 % jusqu'en 2031, reflétant une concentration accrue des fournisseurs, des débits de données plus élevés et une meilleure adéquation avec les exigences des accélérateurs de nouvelle génération.

La famille de normes JESD235 du JEDEC continue de soutenir l'interopérabilité entre les générations d'HBM et contribue à raccourcir les travaux de qualification lorsque les fournisseurs changent de source mémoire dans le cadre de règles de conception partagées. Siemens a indiqué que l'HBM3E est entré en production à grand volume dans l'écosystème des accélérateurs IA, et a également évoqué les approches de die de base HBM4 personnalisées comme un futur domaine de différenciation produit. L'étape d'expédition de l'HBM4 de Samsung et les progrès de Micron dans la production d'HBM4 montrent que la feuille de route mémoire évolue plus rapidement que de nombreux cycles de produits FPGA, ce qui pourrait déplacer la valeur vers les fournisseurs disposant d'une meilleure planification de transition. Le marché HBM pour l'accélération FPGA à court terme est encore centré sur les expéditions d'HBM2E, mais les feuilles de route des futures plateformes sont de plus en plus façonnées par la disponibilité de l'HBM3E et les premières voies de conception HBM4.

Par Type d'Intégration FPGA : les Cartes Autonomes Détiennent la Base Tandis que les Modules OAM se Développent le Plus Rapidement

Les cartes accélératrices FPGA autonomes avec HBM détenaient 53,18 % de la part du marché HBM pour l'accélération FPGA en 2025, reflétant la maturité du déploiement basé sur PCIe dans les environnements d'entreprise et de colocation. Les conceptions basées sur des cartes restent plus faciles à qualifier, plus faciles à intégrer dans les serveurs existants et plus faciles à adapter par les partenaires de carte pour des charges de travail spécifiques. Le produit ThunderFjord de Silicom montre comment les conceptions de cartes actuelles peuvent intégrer l'HBM2e, un débit de ports élevé et des fonctionnalités de mise en réseau de centres de données dans un format d'accélérateur familier. C'est pourquoi les cartes autonomes ancrent encore la base commerciale du marché HBM pour l'accélération FPGA, même si les nouveaux formats de modules attirent l'attention. Les déploiements de cartes PCIe correspondent également au style d'approvisionnement des intégrateurs de systèmes qui ont besoin de mises à niveau progressives plutôt que de refontes complètes de rack.

Les modules accélérateurs FPGA OCP/OAM devraient se développer à un CAGR de 31,08 % jusqu'en 2031, à mesure que les environnements hyperscalers évoluent vers des châssis partagés et des pools d'accélérateurs plus flexibles. Le positionnement d'Altera dans les centres de données soutient cette voie en alignant l'accélération programmable avec les systèmes IA à l'échelle du rack et les modèles de déploiement de modules ouverts. La collaboration entre Altera et Arm de mars 2026 pointe également vers des systèmes étroitement intégrés dans lesquels les ressources CPU, FPGA et mémoire sont planifiées ensemble dès le départ. Les SoCs FPGA avec HBM intégré et les modules PCIe plus petits resteront importants dans certaines conceptions, mais la direction à long terme de l'HBM sur le marché de l'accélération FPGA s'oriente vers un déploiement basé sur des modules dans des infrastructures IA et réseau plus larges.

Par Application : l'Accélération Réseau Établit la Base de Revenus Actuelle Tandis que l'Inférence IA Stimule la Demande Future

L'accélération réseau représentait 34,12 % du marché HBM pour l'accélération FPGA en 2025, ce qui en fait le plus grand segment d'application dans le mix de revenus actuel. Cette position de leader est venue de la mise en réseau des centres de données, de l'inspection de paquets, des fonctions SmartNIC et des tâches d'interconnexion de clusters IA qui valorisent un mouvement de données régulier sous charge. DYNANIC et Silicom ont démontré comment le matériel FPGA équipé d'HBM peut prendre en charge des cas d'usage de réseau IA 400G avec un traitement de paquets à faible latence, ce qui renforce la solidité de cette base d'application. Les acheteurs dans ce segment ne cherchent pas seulement le débit ; ils ont également besoin d'un comportement déterministe pour maintenir des performances stables de l'infrastructure sur de nombreux nœuds. Cela maintient l'accélération réseau au cœur des déploiements actuels de plateformes HBM.

L'accélération de l'inférence IA devrait croître à un CAGR de 31,58 % jusqu'en 2031, reflétant le besoin croissant d'inférence programmable et à faible latence dans des environnements de service de modèles spécialisés. La communication actuelle d'Altera sur les centres de données et sa collaboration avec Arm placent toutes deux l'accélération programmable au cœur des feuilles de route de l'infrastructure IA plutôt que de la traiter comme une niche séparée. Les services financiers restent un segment de plus faible volume, mais les performances de trading inférieures à 3 ns d'AMD montrent que les applications à faible latence définissent encore le segment premium du marché HBM pour l'accélération FPGA. La défense, l'aérospatiale, la simulation scientifique et l'informatique haute performance continuent de soutenir la demande là où la reprogrammabilité, le flux de données sécurisé et la densité de bande passante comptent plus que le déploiement au coût le plus bas. Au fil du temps, la frontière entre l'informatique haute performance et l'inférence continuera de se réduire, les deux s'appuyant de plus en plus sur des conceptions d'accélérateurs riches en mémoire pour des charges de travail ciblées.

Par Utilisateur Final : les Hyperscalers et les Fournisseurs Cloud Façonnent à la Fois l'Échelle Actuelle et l'Expansion Future

Les hyperscalers et les fournisseurs de services cloud détenaient 41,76 % de la part du marché HBM pour l'accélération FPGA en 2025, et devraient croître à un CAGR de 31,49 % jusqu'en 2031. Cette double position montre que les plus grands acheteurs fixent également le rythme pour les futurs choix de plateformes, les calendriers de qualification et la planification de l'approvisionnement. La stratégie de centre de données d'Altera est clairement alignée avec ce groupe à travers l'infrastructure IA, la mise en réseau programmable et le support des modules accélérateurs. La collaboration entre Altera et Arm soutient en outre les modèles de déploiement hyperscale en reliant les FPGA équipés d'HBM à l'architecture CPU de classe serveur pour des systèmes IA évolutifs. En conséquence, le marché HBM pour l'accélération FPGA est façonné par un groupe d'acheteurs capable d'influencer à la fois la conception des produits et les engagements d'approvisionnement en amont.

Les équipementiers d'entreprise et les intégrateurs de systèmes restent la prochaine couche de clients importante car ils déploient les plateformes compatibles HBM dans l'imagerie médicale, les télécommunications, le traitement industriel et les systèmes de calcul embarqués. Leur chemin d'adoption est plus lent car les cycles de qualification sont plus longs et le contrôle des coûts est plus strict que dans les environnements hyperscale. Les opérateurs de télécommunications et de réseau continuent de soutenir le secteur HBM pour l'accélération FPGA à travers les cas d'usage de cœur de paquets, de déchargement réseau et de synchronisation d'infrastructure qui nécessitent à la fois programmabilité et bande passante. Les institutions financières restent importantes au niveau premium car elles valorisent le comportement de latence par rapport au volume, tandis que les laboratoires de recherche contribuent à tester les combinaisons de mémoire de nouvelle génération avant un déploiement commercial plus large. Cela crée une structure de demande dans laquelle quelques grands acheteurs cloud stimulent l'échelle, tandis que plusieurs groupes d'utilisateurs finaux plus petits préservent la diversité des exigences produit.

Analyse Géographique

L'Amérique du Nord dtenait 44,94 % de la part du marché HBM pour l'accélération FPGA en 2025, ce qui en fait le plus grand contributeur régional aux revenus actuels. La région bénéficie d'une forte concentration d'équipes de conception FPGA, de dépenses en infrastructure IA et de capacités d'intégration au niveau système. Le positionnement d'Altera dans les centres de données et sa collaboration avec Arm renforcent tous deux le rôle de l'Amérique du Nord comme base pour l'accélération programmable dans les environnements de serveurs IA. L'engagement d'AMD en mai 2026 de plus de 10 milliards USD dans l'écosystème taïwanais a également reflété comment la demande d'accélérateurs nord-américains est directement liée à la capacité de packaging et de mémoire en amont en Asie. Les services financiers et les déploiements d'infrastructure à faible latence ajoutent une couche de demande premium aux États-Unis, soutenant l'utilisation continue de l'accélération basée sur FPGA pour des charges de travail spécialisées.

L'Asie-Pacifique devrait se développer à un CAGR de 31,36 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché HBM pour l'accélération FPGA. La région combine la fabrication de mémoire, le packaging avancé, la production électronique et une demande croissante de centres de données IA au sein d'un vaste écosystème d'approvisionnement unique. SK hynix a indiqué que l'HBM3E devrait représenter près des deux tiers des expéditions totales d'HBM en 2026, et Samsung a annoncé une expédition en production de masse d'HBM4 en février 2026, soulignant tous deux l'importance de la Corée du Sud dans la disponibilité de l'offre.[3]SK hynix, "Perspectives du Marché 2026, l'HBM de SK hynix pour Alimenter le Boom de la Mémoire IA," SK hynix, skhynix.com Les progrès de Micron dans la production d'HBM4 renforcent également le rôle de l'Asie-Pacifique dans la prochaine étape de l'approvisionnement en mémoire pour les plateformes d'accélérateurs avancés. Taïwan reste critique car la capacité de packaging avancé là-bas affecte la rapidité avec laquelle les systèmes compatibles HBM peuvent passer de la conception à la commercialisation. L'accent mis par le Japon sur la capacité des semi-conducteurs et son rôle dans l'expansion de la mémoire soutiennent en outre le poids à long terme de la région sur le marché HBM pour l'accélération FPGA.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une part plus faible des revenus actuels, mais chacun reste pertinent pour des voies de déploiement sélectionnées. L'Europe est la plus importante pour les applications de défense, de télécommunications et d'électronique industrielle, où la programmabilité et le traitement sécurisé restent importants. L'engagement de la loi européenne sur les puces de 43 milliards EUR (48,6 milliards USD) jusqu'en 2030 pourrait améliorer les capacités régionales en semi-conducteurs au fil du temps, même si la dépendance au packaging avancé reste élevée aujourd'hui. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore des opportunités en phase précoce, et la croissance y est plus étroitement liée aux investissements cloud plus larges et aux déploiements IA souverains qu'aux volumes immédiats de plateformes HBM. Ces régions contribuent donc moins aux ventes actuelles, mais elles élargissent néanmoins l'ensemble des opportunités futures pour l'HBM sur le marché de l'accélération FPGA.

Paysage Concurrentiel

Le marché HBM pour l'accélération FPGA présente une structure concentrée car seul un petit groupe d'entreprises participe de manière significative dans le silicium, la mémoire, le packaging et le matériel accélérateur fini. Altera occupe une position forte sur les plateformes FPGA compatibles HBM actives grâce à sa gamme Agilex 7 M-Series et à sa poussée plus large dans les centres de données autour de l'infrastructure IA et de l'accélération programmable. Un mouvement stratégique clair est intervenu en mars 2026, lorsqu'Altera a élargi sa collaboration avec Arm pour associer les FPGA équipés d'HBM au CPU Arm Neoverse CSS V3 AGI pour les centres de données IA. Ce mouvement soutient une intégration plus étroite avec l'architecture des systèmes hyperscale et augmente la valeur de l'alignement de conception au niveau de la plateforme. Des partenaires de carte tels que Silicom et DYNANIC ajoutent une autre couche de concurrence en intégrant ces capacités dans des produits réseau et accélérateurs déployables.[4]Dynanic, "DYNANIC et Silicom présentent le réseau IA basé sur FPGA 400G lors de l'Altera Innovators Day 2025," DYNANIC, dyna-nic.com

Achronix se positionne différemment en mettant l'accent sur des produits basés sur GDDR6 qui visent à offrir une bande passante mémoire élevée sans la charge de coût totale de l'HBM. Le positionnement de sa gamme Speedster7t fait de la discipline des coûts un levier concurrentiel direct, en particulier pour les acheteurs qui ont besoin d'un débit élevé mais pas du package mémoire le plus dense disponible. Cela donne au marché HBM pour l'accélération FPGA une division claire entre les conceptions HBM premium et les alternatives moins coûteuses qui servent une demande adjacente. Le succès concurrentiel dépend donc non seulement de la bande passante brute, mais aussi de la capacité des fournisseurs à adapter le coût système à la valeur de la charge de travail. L'équilibre des forces est le plus fort dans les applications où la densité mémoire et le comportement déterministe sont difficiles à remplacer par une mémoire standard au niveau de la carte.

Les fournisseurs de mémoire sont également au cœur de la concurrence car chaque feuille de route de plateforme dépend de ce que SK hynix, Samsung et Micron peuvent livrer au bon moment et à la bonne génération. Les perspectives d'expédition de l'HBM3E de SK hynix, l'étape de production de l'HBM4 de Samsung et le lancement de l'HBM4 de Micron représentent chacun des mouvements stratégiques qui façonnent le plafond technique pour les futures conceptions d'accélérateurs FPGA. L'investissement de plus de 10 milliards USD d'AMD dans l'écosystème taïwanais en 2026 était un autre mouvement stratégique car il ciblait directement l'échelle du packaging avancé, ce qui affecte l'environnement d'approvisionnement en accélérateurs plus large sur lequel s'appuient les fournisseurs de FPGA. Le marché HBM pour l'accélération FPGA est donc concurrentiel, mais pas large, car un ensemble restreint d'entreprises contrôle les décisions d'approvisionnement et de plateforme les plus importantes. Cette structure favorise les entreprises ayant de solides liens avec l'écosystème, un accès anticipé à la mémoire et des voies de déploiement claires dans les systèmes de réseau IA et d'inférence.

Leaders du Secteur HBM pour l'Accélération FPGA

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : AMD a annoncé plus de 10 milliards USD d'investissements dans l'écosystème taïwanais pour développer la fabrication de packaging avancé pour sa plateforme IA à l'échelle du rack Helios, incluant l'approvisionnement en HBM4 auprès de Samsung pour le GPU Instinct MI450X. Le programme développe indirectement l'infrastructure de packaging CoWoS et chiplet pertinente pour la co-intégration FPGA-HBM.

- Mars 2026 : Altera a élargi sa collaboration avec Arm pour intégrer les FPGA équipés d'HBM d'Altera avec le CPU Arm Neoverse CSS V3 AGI, ciblant des plateformes d'accélération de centres de données IA à faible latence et hautement évolutives. L'initiative place explicitement le portefeuille FPGA d'Altera sur le marché des infrastructures IA hyperscale aux côtés des systèmes basés sur GPU.

- Février 2026 : Samsung Electronics a réalisé une première mondiale avec une expédition en production de masse d'HBM4, déployant un nœud DRAM 1c et un die de base logique 4 nm fabriqué via sa fonderie interne. Samsung prévoit que ses revenus HBM plus que tripleront en 2026 par rapport à 2025, avec l'installation Pyeongtaek P5 désignée comme hub de production HBM principal à partir de 2028.

- Février 2026 : AMD a lancé la famille FPGA milieu de gamme Kintex™ UltraScale+™ Gen 2 le 4 février 2026, ciblant les marchés industriels, de défense, aérospatial et de conversion de données haute performance, avec un engagement de cycle de vie jusqu'en 2040 au moins. Le support des outils de simulation est prévu pour le troisième trimestre 2026, avec un échantillonnage de silicium en pré-production au quatrième trimestre 2026.

Périmètre du Rapport Mondial sur le Marché HBM pour l'Accélération FPGA

Le rapport sur l'HBM pour l'Accélération FPGA est segmenté par type de mémoire (HBM2E, HBM3, HBM3E et HBM4), type d'intégration (cartes accélératrices FPGA autonomes avec HBM, SoCs FPGA avec HBM intégré, modules accélérateurs FPGA PCIe et modules accélérateurs FPGA OCP/OAM), application (accélération de l'inférence IA, informatique haute performance, accélération réseau, services financiers et trading à faible latence, défense, aérospatiale et systèmes sécurisés, et simulation scientifique et industrielle), utilisateur final (hyperscalers et fournisseurs de services cloud, équipementiers d'entreprise et intégrateurs de systèmes, opérateurs de télécommunications et de réseau, organisations de défense et gouvernementales, institutions financières, et instituts de recherche et laboratoires), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Cartes Accélératrices FPGA Autonomes avec HBM |

| SoCs FPGA avec HBM Intégré |

| Modules Accélérateurs FPGA PCIe |

| Modules Accélérateurs FPGA OCP/OAM |

| Accélération de l'Inférence IA |

| Informatique Haute Performance |

| Accélération Réseau |

| Services Financiers et Trading à Faible Latence |

| Défense, Aérospatiale et Systèmes Sécurisés |

| Simulation Scientifique et Industrielle |

| Hyperscalers et Fournisseurs de Services Cloud |

| Équipementiers d'Entreprise et Intégrateurs de Systèmes |

| Opérateurs de Télécommunications et de Réseau |

| Organisations de Défense et Gouvernementales |

| Institutions Financières |

| Instituts de Recherche et Laboratoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Mémoire | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Type d'Intégration FPGA | Cartes Accélératrices FPGA Autonomes avec HBM | |

| SoCs FPGA avec HBM Intégré | ||

| Modules Accélérateurs FPGA PCIe | ||

| Modules Accélérateurs FPGA OCP/OAM | ||

| Par Application | Accélération de l'Inférence IA | |

| Informatique Haute Performance | ||

| Accélération Réseau | ||

| Services Financiers et Trading à Faible Latence | ||

| Défense, Aérospatiale et Systèmes Sécurisés | ||

| Simulation Scientifique et Industrielle | ||

| Par Utilisateur Final | Hyperscalers et Fournisseurs de Services Cloud | |

| Équipementiers d'Entreprise et Intégrateurs de Systèmes | ||

| Opérateurs de Télécommunications et de Réseau | ||

| Organisations de Défense et Gouvernementales | ||

| Institutions Financières | ||

| Instituts de Recherche et Laboratoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les prévisions pour le marché HBM pour l'accélération FPGA ?

Le marché HBM pour l'accélération FPGA s'élevait à 130,27 millions USD en 2026 et devrait atteindre 490,79 millions USD d'ici 2031 à un CAGR de 30,38 %.

Quel type de mémoire est en tête aujourd'hui et lequel connaît la croissance la plus rapide ?

L'HBM2E était en tête avec 65,83 % de part en 2025, tandis que l'HBM3E devrait enregistrer la croissance la plus rapide à 31,18 % jusqu'en 2031.

Pourquoi les hyperscalers sont-ils importants dans ce domaine ?

Les hyperscalers et les fournisseurs de services cloud détenaient 41,76 % de part en 2025 et constituent également le groupe d'utilisateurs finaux à la croissance la plus rapide à un CAGR de 31,49 %, ce qui leur confère une influence majeure sur l'orientation des produits.

Quelle application génère le plus de revenus actuellement ?

L'accélération réseau était en tête avec 34,12 % de part en 2025 car le traitement de paquets à haute vitesse et la mise en réseau des infrastructures IA restent les domaines de déploiement les plus établis.

Qu'est-ce qui stimule l'adoption au cours des 5 prochaines années ?

Les principaux facteurs de croissance sont une demande plus forte d'accès mémoire déterministe à faible latence, une utilisation plus large des cartes accélératrices compatibles HBM, l'adoption par les hyperscalers et une meilleure disponibilité de la mémoire de classe HBM3E et HBM4.

Qu'est-ce qui limite encore l'adoption plus large ?

La dépendance au packaging avancé et le coût élevé de la nomenclature restent les principaux obstacles, en particulier pour les acheteurs d'entreprise qui ont besoin d'une justification de coût claire avant de passer aux conceptions basées sur HBM.

Dernière mise à jour de la page le: