Taille et Part du Marché HBM pour l'Informatique de Défense et Spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

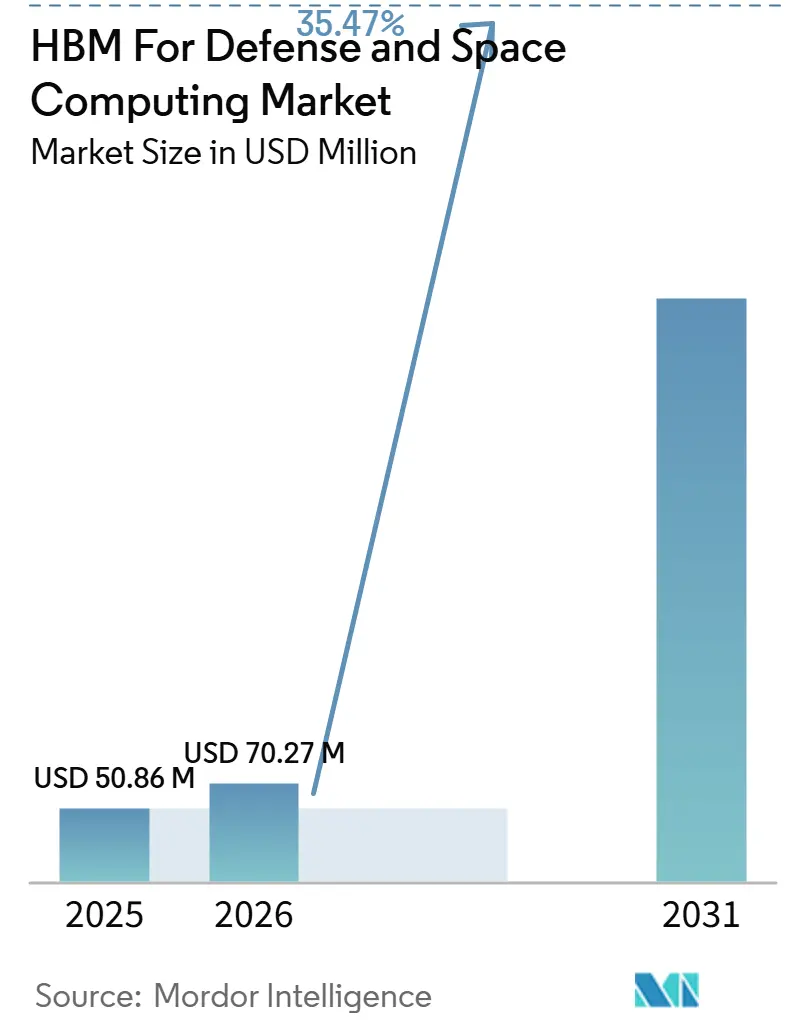

| Taille du Marché (2026) | 70.27 Millions de dollars américains |

| Taille du Marché (2031) | 320.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 35.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

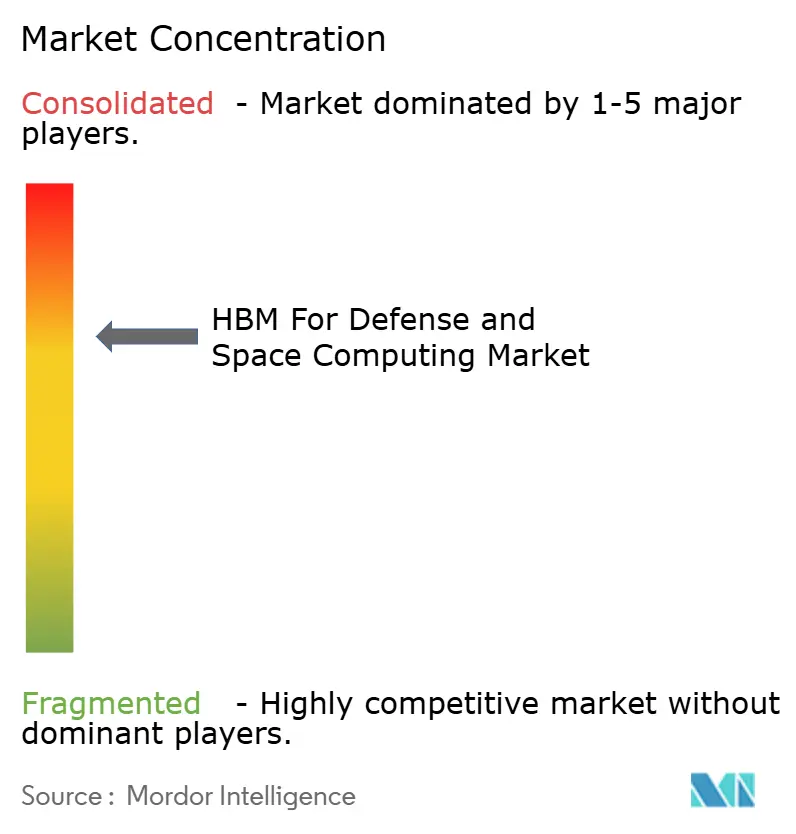

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM pour l'Informatique de Défense et Spatiale par Mordor Intelligence

Le marché HBM pour l'informatique de défense et spatiale était évalué à 50,86 millions USD en 2025 et devrait atteindre 320,59 millions USD d'ici 2031, progressant à un CAGR de 35,47 % durant la période 2026-2031. Le rythme d'expansion reflète la rapidité avec laquelle les programmes de défense et spatiaux s'orientent vers des exigences en matière d'IA à forte intensité mémoire, de fusion de capteurs et de traitement embarqué que les architectures mémoire plus anciennes ne peuvent pas satisfaire dans les mêmes limites de puissance et de taille. Le financement public resserre également le lien entre la politique des semi-conducteurs et l'adoption de l'électronique de défense, notamment là où la fabrication de confiance et le conditionnement avancé déterminent désormais le calendrier des achats. Le marché HBM pour l'informatique de défense et spatiale bénéficie également du fait que chaque génération commerciale de HBM crée une fenêtre de qualification ultérieure pour les plateformes militaires et spatiales, ce qui maintient le pipeline de conception actif sur plusieurs cycles de programme. La pression concurrentielle reste inégale car l'approvisionnement en mémoire est concentré chez un petit nombre de fournisseurs de DRAM, tandis que le travail d'intégration est réparti sur un large ensemble de maîtres d'œuvre de défense et de spécialistes de l'informatique embarquée. Cette combinaison maintient le marché HBM pour l'informatique de défense et spatiale très riche en opportunités pour les fournisseurs capables d'aligner l'accès au conditionnement, la disponibilité à la qualification et la conformité aux architectures ouvertes.

Principaux Enseignements du Rapport

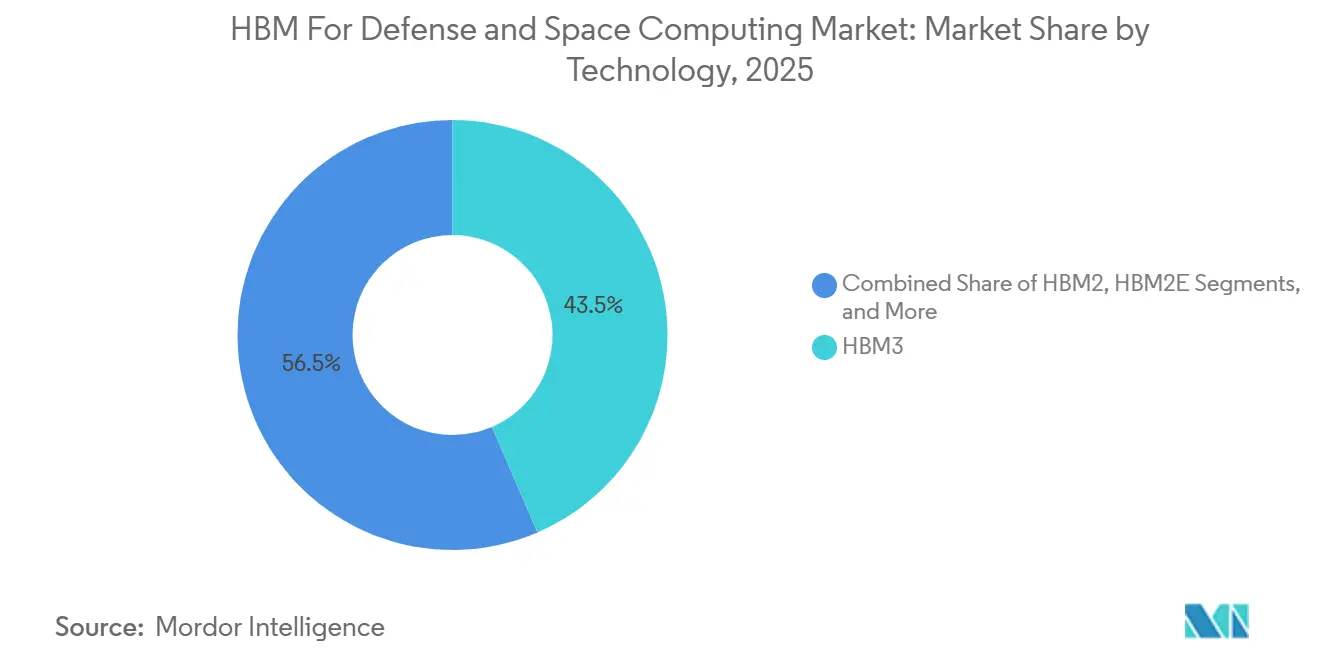

- Par technologie, HBM3 a dominé avec une part de revenus de 43,54 % du marché HBM pour l'informatique de défense et spatiale en 2025, tandis que HBM4 devrait se développer à un CAGR de 36,67 % jusqu'en 2031.

- Par capacité mémoire par pile, la tranche 8 Go à 16 Go détenait une part de 47,81 % en 2025, tandis que la tranche 16 Go à 32 Go devrait croître à un CAGR de 36,44 % jusqu'en 2031.

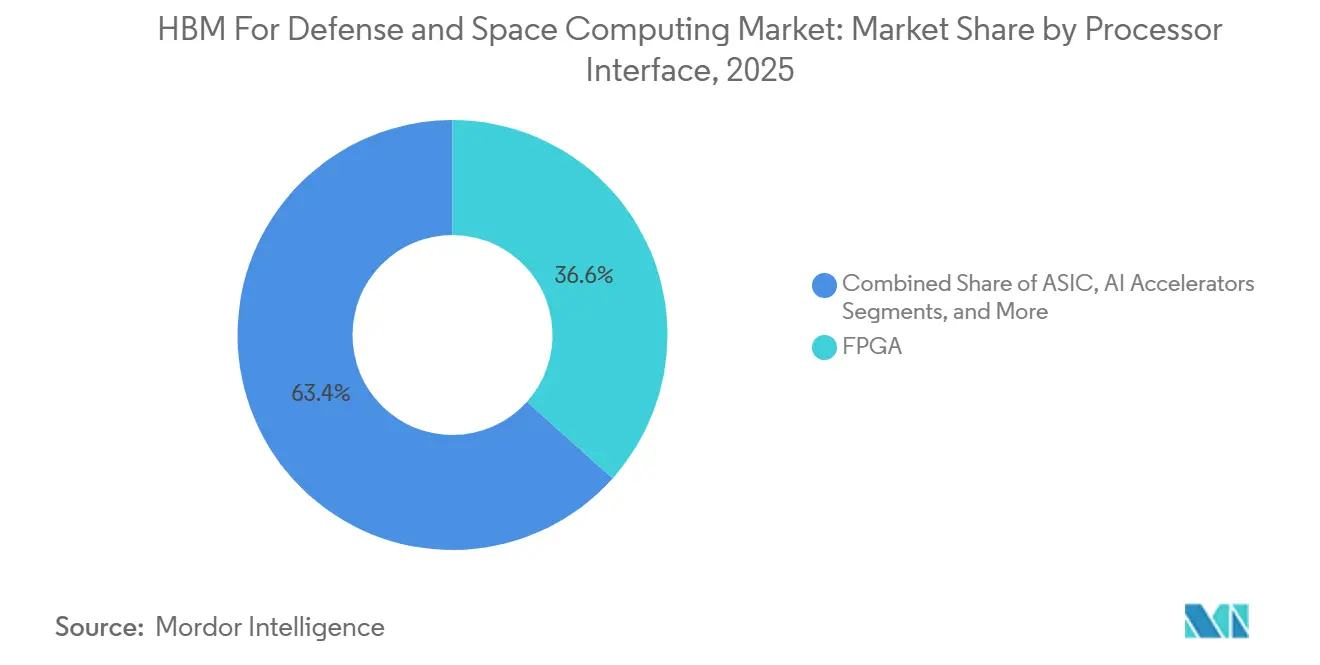

- Par interface processeur, le FPGA représentait une part de 36,62 % en 2025, tandis que les accélérateurs IA devraient progresser à un CAGR de 36,32 % jusqu'en 2031.

- Par application, le traitement radar, EO et SIGINT a capturé une part de 31,48 % du marché HBM pour l'informatique de défense et spatiale en 2025, tandis que l'IA et les systèmes autonomes devraient se développer à un CAGR de 36,58 % jusqu'en 2031.

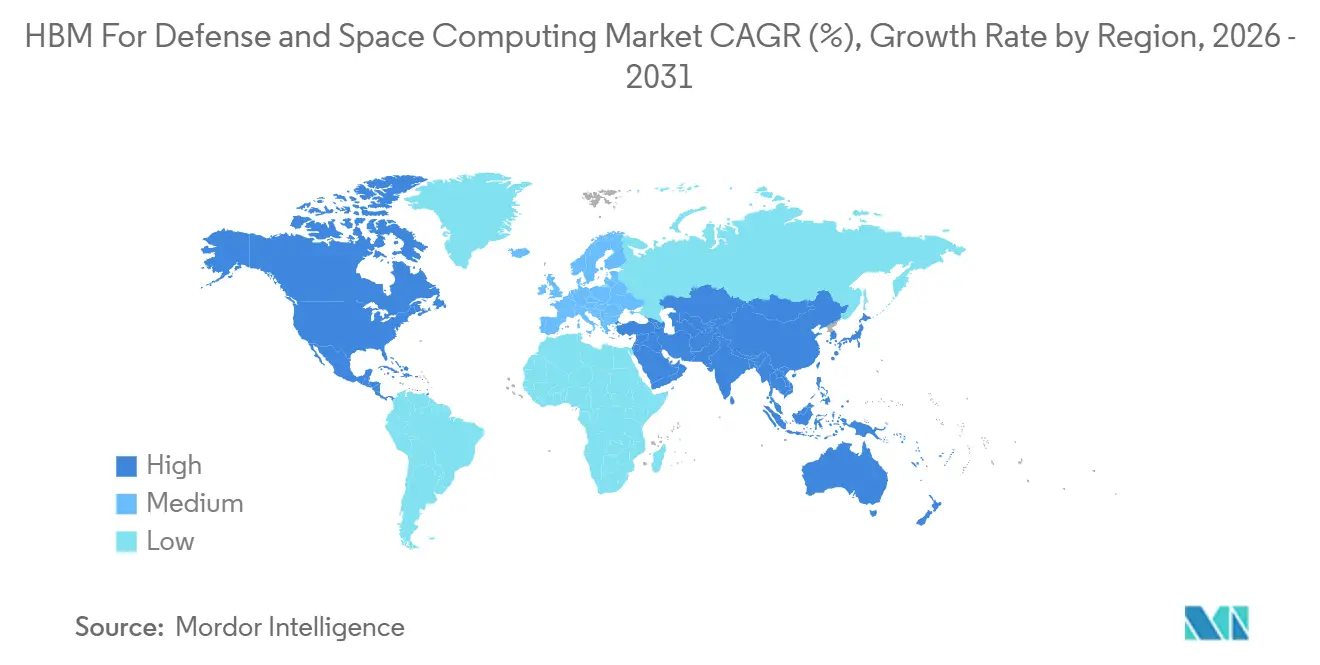

- Par géographie, l'Amérique du Nord détenait une part de 49,06 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 36,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial HBM pour l'Informatique de Défense et Spatiale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande Croissante de HBM dans les Charges de Travail d'IA Spatiale et de Fusion de Capteurs | +9.0% | Mondial | Long terme (≥ 4 ans) |

| Évolution des Maîtres d'Œuvre de Défense vers l'Analytique Temps Réel Embarquée | +8.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Transition de la Mémoire Discrète vers la Mémoire Empilée 3D dans les Ordinateurs de Mission à Contraintes SWaP | +6.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement Gouvernemental pour les Chaînes d'Approvisionnement Nationales en Semi-Conducteurs Avancés | +4.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des Architectures de Traitement de Mission Reconfigurables Utilisant des GPU, FPGA et Accélérateurs IA | +4.0% | Mondial | Long terme (≥ 4 ans) |

| Modernisation du Cycle de Vie Étendu des Plateformes Militaires et Spatiales Héritées | +3.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de HBM dans les Charges de Travail d'IA Spatiale et de Fusion de Capteurs

Les systèmes spatiaux dépassent les rôles de relais et d'observation et sont de plus en plus attendus pour traiter des données de capteurs fusionnées directement à bord, ce qui élève le seuil de bande passante pour le marché HBM pour l'informatique de défense et spatiale. Une étude de 2026 publiée dans Scientific Reports a décrit une architecture informatique embarquée capable d'exécuter une planification de mission autonome, une fusion de capteurs multi-satellites et une gestion de la santé sans support terrestre constant, ce qui indique une demande soutenue de mémoire locale à haute bande passante dans les futures conceptions de vaisseaux spatiaux.[1]J. Rao, W. Zhao, M. Ma, et al., "Une Architecture Informatique Embarquée Haute Performance pour la Planification Autonome de Mission Satellitaire," Scientific Reports, nature.com Ce changement améliore également la sécurité opérationnelle car davantage d'inférence locale signifie moins de transmission routinière de données brutes pendant les fenêtres de communication vulnérables. Syntiant et Novi Space ont illustré cette évolution en mars 2026 lorsqu'ils ont démontré une inférence IA à faible consommation en orbite pour la détection d'objets en temps réel, offrant au marché HBM pour l'informatique de défense et spatiale une preuve concrète de déploiement pratique. Frontgrade Gaisler a également renforcé cette direction à travers son contrat d'avril 2025 avec l'Agence spatiale nationale suédoise pour commercialiser l'IA neuromorphique pour l'espace, montrant que l'IA embarquée est passée à une activité de programme financée plutôt que de rester un concept de laboratoire.

Évolution des Maîtres d'Œuvre de Défense vers l'Analytique Temps Réel Embarquée

Les intégrateurs de défense repensent les ordinateurs de mission autour de l'analytique locale en temps réel, ce qui pousse le marché HBM pour l'informatique de défense et spatiale vers la conception de plateformes grand public. Parry Labs a lancé Forge Boss en septembre 2025 comme la première carte 3U VPX à combiner le traitement de signal FPGA avec l'accélération IA pour l'informatique de mission en bordure tactique, montrant comment la mémoire à haute bande passante est désormais liée à des modules d'architecture ouverte déployables plutôt qu'à des prototypes autonomes. Pacific Defense a étendu cette direction en mars 2026 avec son module DSP3100VP construit sur AMD Versal AI Edge Series Gen 2, destiné aux charges de travail de guerre électronique, de renseignement sur les signaux et de suivi autonome où les données doivent être traitées immédiatement en bordure. Le HBM réduit également la quantité de signalisation haute vitesse entre les dispositifs de mémoire et de processeur séparés, ce qui diminue le stress de compatibilité électromagnétique dans les systèmes aéroportés et durcis et facilite la qualification pour les maîtres d'œuvre de défense. À mesure que davantage de produits alignés SOSA et CMOSS arrivent sur le marché, le marché HBM pour l'informatique de défense et spatiale bénéficie d'un modèle d'achat qui récompense simultanément la performance et la conformité.

Transition de la Mémoire Discrète vers la Mémoire Empilée 3D dans les Ordinateurs de Mission à Contraintes SWaP

Le passage de la DRAM discrète vers la mémoire empilée est devenu une réponse de conception pratique aux contraintes strictes de taille, de poids et de puissance, ce qui élargit l'adoption sur le marché HBM pour l'informatique de défense et spatiale. AMD a cité une bande passante mémoire 8 fois supérieure et une consommation d'énergie inférieure de 63 % pour son Versal HBM ACAP par rapport aux approches basées sur DDR, ce qui explique pourquoi les ordinateurs de mission durcis s'orientent vers des architectures mémoire intégrées dans les systèmes aéroportés et sans pilote. La simplification des cartes est également importante car moins de chemins de routage, moins de contrôleurs et moins de connecteurs réduisent la masse et les points de défaillance potentiels dans les plateformes qui doivent fonctionner pendant de longues périodes sans entretien. Cette consolidation matérielle réduit également le nombre de composants mémoire distincts que les bureaux de programme doivent qualifier, ce qui peut raccourcir les cycles de renouvellement et faciliter la gestion des mises à niveau sur des plateformes à longue durée de vie. À mesure que ce schéma se répand, le marché HBM pour l'informatique de défense et spatiale passe d'un cas d'adoption axé sur la performance vers un cas axé sur le coût du cycle de vie et la fiabilité.

Financement Gouvernemental pour les Chaînes d'Approvisionnement Nationales en Semi-Conducteurs Avancés

Le financement gouvernemental donne au marché HBM pour l'informatique de défense et spatiale une base de fabrication et de qualification nationale plus solide, notamment aux États-Unis. Le Fonds de Défense CHIPS pour l'Amérique a alloué 400 millions USD par an de l'exercice 2023 à l'exercice 2027, et le plan de l'exercice 2025 a dirigé 265,108 millions USD vers le développement de technologies avancées incluant des techniques de fabrication 3D et additive pertinentes pour le conditionnement avancé.[2]Bureau du Sous-Secrétaire à la Défense du Département américain de la Défense, "Plan de Dépenses de la Loi CHIPS pour l'Exercice 2025," Département américain de la Défense, comptroller.defense.gov BAE Systems a déclaré en août 2025 que le financement de la Loi CHIPS moderniserait son Centre de Microélectronique à Nashua, New Hampshire, l'une des rares fonderies de plaquettes GaAs et GaN axées sur la défense aux États-Unis et soutenant une production de puces plus élevée pour plusieurs branches militaires. Le schéma de financement crée effectivement une voie commerciale qui avance rapidement en volume et une voie de défense qui suit avec une qualification de source de confiance, ce qui détermine le moment où chaque génération de HBM peut réalistement entrer dans les programmes militaires. Cette séparation maintient le marché HBM pour l'informatique de défense et spatiale dépendant d'une planification d'insertion précoce car les acheteurs qui attendent trop longtemps risquent d'entrer dans un cycle de qualification au moment même où l'industrie commerciale est passée à la génération suivante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts de Qualification aux Radiations, de Criblage et de Fiabilité | -3.5% | Mondial | Long terme (≥ 4 ans) |

| Offre Limitée de Capacité de Conditionnement Avancé Qualifiée HBM | -2.5% | Mondial | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation et Contraintes de Fonderie de Confiance | -2.0% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité Thermique, de Puissance et d'Intégration dans les Plateformes Durcies | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Qualification aux Radiations, de Criblage et de Fiabilité

La qualification aux radiations reste l'une des barrières les plus difficiles pour le marché HBM pour l'informatique de défense et spatiale car chaque nouvelle génération doit passer un long et coûteux parcours de validation avant de pouvoir être utilisée en toute confiance dans des missions critiques. Teledyne e2v a commencé la production de ses modèles de vol DDR4-X1 16 Go en mars 2026 après un processus de qualification prolongé, et même cela impliquait une architecture mémoire bien en retrait des générations commerciales actuelles de HBM. Le HBM ajoute une complexité supplémentaire car les puces empilées et les vias traversant le silicium introduisent des comportements aux radiations que les méthodes de qualification plus anciennes n'étaient pas conçues pour évaluer. BAE Systems a mis en évidence la même contrainte en juin 2026 lorsqu'il a démontré son processeur Endura sur une plateforme durcie aux radiations tout en opérant dans le cadre des règles de source de confiance pour une utilisation à haute assurance. Tant que les coûts de test, de criblage et de fiabilité resteront élevés, le marché HBM pour l'informatique de défense et spatiale continuera à qualifier les nouvelles générations plus lentement que le cycle de mémoire commerciale.

Offre Limitée de Capacité de Conditionnement Avancé Qualifiée HBM

La capacité de conditionnement avancé limitée est une contrainte d'approvisionnement à court terme pour le marché HBM pour l'informatique de défense et spatiale car les programmes d'IA commerciaux absorbent la plupart des créneaux de conditionnement à plus haute valeur ajoutée. Le marché dépend fortement de procédés tels que CoWoS et CoWoS-L, et ces lignes sont d'abord remplies par de grands programmes d'accélérateurs pour centres de données avec des volumes de commandes bien supérieurs à ceux que les acheteurs de défense peuvent passer.[3]Micron Technology, "HBM4," Micron, micron.com Les lots d'approvisionnement de défense plus petits rendent également plus difficile pour les intégrateurs de réserver l'accès au conditionnement à l'avance, ce qui peut retarder les calendriers même lorsque le budget du programme est intact. De nombreux programmes de défense s'orientent donc vers des options HBM intégrées dans des FPGA car le fournisseur de silicium absorbe une plus grande partie de la charge de conditionnement et réduit l'exposition aux problèmes d'allocation autonome. La pose de première pierre par Micron en juillet 2026 pour une expansion d'usine HBM à Hiroshima signale un soulagement futur, mais le marché HBM pour l'informatique de défense et spatiale devra encore faire face à un décalage avant que la nouvelle capacité n'améliore significativement la disponibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'HBM3 Hérité Domine tandis que l'HBM4 Ouvre une Nouvelle Course à la Qualification

HBM3 détenait 43,54 % de la part du marché HBM pour l'informatique de défense et spatiale en 2025, tandis que HBM4 devrait se développer à un CAGR de 36,67 % jusqu'en 2031 à partir d'une base beaucoup plus petite. JEDEC a publié la norme HBM4 en avril 2025 avec une interface 2048 bits, jusqu'à 2 To/s de bande passante totale, 32 canaux par pile et une compatibilité ascendante avec les contrôleurs HBM3, ce qui rend le chemin de transition plus pratique pour les conceptions de défense déjà en qualification. La disponibilité commerciale progresse plus vite que l'adoption par la défense car le marché HBM pour l'informatique de défense et spatiale nécessite encore une fenêtre de qualification de 24 à 36 mois avant que HBM4 puisse soutenir une utilisation plus large en mission. Samsung a commencé à expédier des échantillons HBM4E à 12 couches en mai 2026, et le produit a atteint une bande passante de 3,6 To/s avec une capacité de 48 Go et une efficacité énergétique améliorée de 16 % par rapport à la génération précédente.

Cet écart entre la sortie commerciale et la disponibilité pour la défense est important car il crée un cycle de conception récurrent plutôt qu'un événement de mise à niveau unique sur le marché HBM pour l'informatique de défense et spatiale. Les déploiements HBM1 et HBM2 plus anciens continueront à servir une base de rétrofit limitée, mais ils perdent en pertinence à mesure que les programmes hérités approchent de leur fin de vie opérationnelle. La prochaine phase pourrait également devenir plus spécialisée car les travaux de conception autour de HBM4 pointent vers une logique de puce de base personnalisée qui pourrait prendre en charge des fonctions de correction, de contrôle ou d'accélération spécifiques à la défense au sein de la pile elle-même. Si cette direction se maintient, le secteur HBM pour l'informatique de défense et spatiale pourrait commencer à diverger de la feuille de route commerciale plutôt que de simplement la suivre avec un décalage. Les tendances de volume commercial resteront importantes car elles déterminent le levier dont disposent les acheteurs de défense lors de la négociation de l'accès aux générations ultérieures.

Par Capacité Mémoire par Pile : La Tranche de Capacité Intermédiaire Ancre les Conceptions Actuelles

La tranche 8 Go à 16 Go représentait 47,81 % de la taille du marché HBM pour l'informatique de défense et spatiale en 2025, tandis que la tranche 16 Go à 32 Go devrait se développer à un CAGR de 36,44 % jusqu'en 2031. La tranche dominante reflète le point de conception actuel pour les ordinateurs de mission, les processeurs SIGINT et les cartes IA spatiales qui doivent s'adapter à des enveloppes thermiques et de masse contraintes. Elle marque également la plage où le HBM commence à offrir un avantage clair en termes de performance et de puissance par rapport à la mémoire conventionnelle tout en s'adaptant aux conceptions de refroidissement durci existantes. Les catégories jusqu'à 4 Go et 4 Go à 8 Go restent liées aux déploiements plus anciens et font face à un ensemble d'opportunités qui se rétrécit à mesure que ces plateformes s'orientent vers le remplacement. Les options supérieures à 32 Go entrent en évaluation pour les charges de calcul les plus exigeantes, mais elles font face à un chemin plus difficile sur les radiations et l'intégration.

La densité de bande passante est ce qui rend la transition vers une capacité plus élevée plus significative pour le marché HBM pour l'informatique de défense et spatiale que la capacité brute seule. Micron a déclaré que sa pile HBM4 36 Go à 12 niveaux a atteint plus de 2,8 To/s et plus de 20 % de meilleure efficacité énergétique que HBM3E, ce qui soutient un changement de conception vers moins de piles transportant plus de débit. Les systèmes radar et SIGINT sont souvent limités par la vitesse à laquelle les données peuvent se déplacer plutôt que par les ressources de calcul nominales, de sorte qu'une seule pile à bande passante plus élevée peut modifier les choix d'architecture dans l'ensemble. C'est pourquoi le passage dans la tranche 16 Go à 32 Go signale une réinitialisation de la conception mémoire plutôt qu'une simple augmentation de spécification sur le marché HBM pour l'informatique de défense et spatiale. Moins de piles peuvent également réduire la surface de la carte et le nombre d'interfaces qui doivent être qualifiées, ce qui rend la tranche de capacité supérieure plus attrayante tant du point de vue de la performance que du coût du programme.

Par Interface Processeur : La Reconfigurabilité des FPGA Maintient la Tête tandis que les Accélérateurs IA Progressent

Le FPGA a capturé une part de 36,62 % en 2025, tandis que les accélérateurs IA devraient croître à un CAGR de 36,32 % jusqu'en 2031 sur le marché HBM pour l'informatique de défense et spatiale. La domination du FPGA reste liée au modèle d'approvisionnement de défense car le matériel reconfigurable permet aux opérateurs de mettre à jour les algorithmes sans reconcevoir l'ensemble de la plateforme. Cette flexibilité est importante dans les plateformes qui restent en service pendant des années et doivent absorber de nouvelles charges de travail après le déploiement. Dans le même temps, les accélérateurs IA gagnent du terrain car l'autonomie, la classification, le suivi et les systèmes de décision locale ont de plus en plus besoin d'une inférence déterministe à haute bande passante. Les systèmes GPU restent pertinents dans certains rôles d'informatique aéroportée et spatiale, notamment là où des modules de calcul commerciaux peuvent être adaptés pour une utilisation en environnement difficile.

La frontière entre les catégories FPGA et accélérateur IA devient également moins claire sur le marché HBM pour l'informatique de défense et spatiale. Les dispositifs AMD Versal HBM combinent des moteurs IA, des ressources DSP et un HBM intégré dans une plateforme adaptative unique, ce qui signifie qu'une seule gamme de produits peut répondre aux deux catégories selon l'utilisation du programme. Parry Labs a utilisé cette direction dans Forge Boss en associant le traitement de signal FPGA et l'accélération IA dans une seule carte VPX alignée SOSA pour les charges de travail en bordure tactique. Pacific Defense a suivi avec un module conçu pour la guerre électronique, le renseignement sur les signaux et le suivi autonome, montrant comment les plateformes HBM intégrées deviennent des blocs de construction essentiels plutôt que des options de niche. Ce schéma aide le marché HBM pour l'informatique de défense et spatiale car les fournisseurs qui intègrent la mémoire dans la plateforme processeur peuvent réduire le risque de conditionnement pour les intégrateurs de défense et accélérer les gains de conception.

Par Application : Le SIGINT Domine tandis que les Systèmes Autonomes Gagnent en Dynamisme

Le traitement radar, EO et SIGINT détenait une part de 31,48 % en 2025, tandis que l'IA et les systèmes autonomes devraient croître à un CAGR de 36,58 % jusqu'en 2031 sur le marché HBM pour l'informatique de défense et spatiale. Les charges de travail à forte densité de capteurs restent le plus grand bassin de demande car le radar à grande ouverture, l'imagerie hyperspectrale et l'exploitation de signaux en temps réel nécessitent un débit soutenu que la mémoire conventionnelle ne peut pas fournir de manière fiable dans le même facteur de forme. L'informatique de mission et l'informatique haute performance constituent également une base secondaire majeure car elles soutiennent le commandement, le contrôle, la conduite de tir et d'autres tâches de calcul embarqué sur les systèmes navals et aéroportés. Le traitement embarqué des vaisseaux spatiaux gagne en vitesse à mesure que les constellations passent de la collecte de données au filtrage, à la compression et à l'inférence embarqués. La guerre électronique approfondit également la demande de mémoire car les charges de travail de contre-mesures et d'analyse spectrale continuent de s'élargir en complexité temps réel.

Le schéma de croissance dans l'IA et les systèmes autonomes est distinct car il dépend d'un accès mémoire cohérent et d'une réponse rapide, et pas seulement de la bande passante de pointe. Syntiant et Novi Space ont démontré une détection d'objets IA à faible consommation en orbite en mars 2026, montrant que l'autonomie embarquée est déjà en train de passer à des scénarios de mission pratiques. Planet Labs a également exécuté un pipeline d'inférence IA de bout en bout en orbite en avril 2026, complétant la détection d'objets géo-rectifiée à bord et réduisant le délai de retour des données. Au sol, les munitions rôdeuses et les véhicules autonomes ont de plus en plus besoin d'une fusion locale de flux de caméra, lidar et radiofréquence à une synchronisation en millisecondes, ce qui élargit la base d'application du marché HBM pour l'informatique de défense et spatiale au-delà de son centre de gravité antérieur axé sur le traitement de signal. C'est pourquoi l'inférence IA devient tout aussi importante que le débit brut des capteurs pour façonner la demande future.

Analyse Géographique

L'Amérique du Nord détenait 49,06 % de la part du marché HBM pour l'informatique de défense et spatiale en 2025, ce qui lui a permis de maintenir sa position régionale de leader. Les États-Unis ancrent cette avance grâce à leur envergure dans les achats d'électronique de défense et à leur soutien direct à la fabrication de confiance et aux travaux sur les semi-conducteurs avancés. Le Fonds de Défense CHIPS pour l'Amérique alloue 400 millions USD par an jusqu'à l'exercice 2027, et cela continue de soutenir la base nationale nécessaire pour le conditionnement avancé, l'approvisionnement de confiance et les activités de qualification. Le cadre contractuel ATSP5 renforce également la région car il couvre un large cycle de vie de la microélectronique et inclut des travaux de conditionnement avancé 3D qui importent directement au marché HBM pour l'informatique de défense et spatiale. Le Canada soutient la base régionale à travers les achats alliés dans la surveillance, la patrouille maritime et le renseignement spatial, tandis que le Mexique reste un participant plus modeste principalement lié au soutien et aux rôles indirects dans la chaîne d'approvisionnement.

L'Europe détenait la deuxième position en 2025, soutenue par les programmes de modernisation de l'OTAN et l'activité de plateformes aériennes et sans pilote de nouvelle génération sur le marché HBM pour l'informatique de défense et spatiale. La France, l'Italie, le Royaume-Uni et l'Allemagne restent les principaux contributeurs régionaux à travers le radar, les systèmes de mission, les programmes satellitaires et les travaux de guerre électronique. Frontgrade Gaisler a reçu un financement de la Commission européenne en mai 2026 dans le cadre du programme COSMIC7 pour développer un processeur RISC-V en 7 nm pour les applications spatiales, ce qui soutient une base informatique régionale plus solide à côté des futures configurations de mémoire à haute bande passante. La politique industrielle de l'UE pousse également les achats vers des fournisseurs alliés et régionaux pour les applications sensibles, ce qui devrait progressivement améliorer la position de l'Europe sur le marché HBM pour l'informatique de défense et spatiale.

L'Asie-Pacifique devrait progresser à un CAGR de 36,47 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché HBM pour l'informatique de défense et spatiale. La Corée du Sud reste centrale car l'approvisionnement mondial en HBM dépend fortement des fournisseurs coréens, et Samsung a encore avancé en mai 2026 en expédiant des échantillons HBM4E à 12 couches à ses principaux clients. Le Japon renforce son rôle grâce à la croissance des dépenses de défense et à la pose de première pierre par Micron en juillet 2026 pour une expansion majeure de HBM à Hiroshima, ce qui signale un investissement à long cycle dans la capacité mémoire régionale. Taïwan reste critique car la disponibilité du conditionnement avancé dans la région dépend fortement de TSMC, ce qui fait de l'accès au conditionnement une contrainte partagée entre les programmes commerciaux et de défense. L'Inde est encore à un stade précoce, mais la politique nationale des semi-conducteurs et la modernisation de la défense commencent à créer une voie pour une participation future au marché HBM pour l'informatique de défense et spatiale. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des zones de demande naissantes où les achats d'électronique de défense importée importent davantage que le développement local de HBM.

Paysage Concurrentiel

Le marché HBM pour l'informatique de défense et spatiale présente une structure divisée car l'approvisionnement en mémoire est très concentré tandis que l'intégration des systèmes reste largement fragmentée. Au niveau des composants, SK hynix, Samsung et Micron dominent la production mondiale de HBM, ce qui donne à la base d'approvisionnement un profil oligopolistique même avant que la qualification de défense ne soit prise en compte. Au niveau de l'intégration, les maîtres d'œuvre de défense, les spécialistes de l'informatique embarquée et les entreprises de durcissement aux radiations se font concurrence sur des conceptions spécifiques aux programmes, des modules d'architecture ouverte et des ordinateurs de mission. Cela crée un modèle de concurrence dans lequel l'accès au conditionnement, la disponibilité à la qualification et la conformité aux normes de défense comptent autant que les performances brutes des dispositifs. Le marché HBM pour l'informatique de défense et spatiale récompense donc les fournisseurs capables de relier les progrès de la mémoire commerciale aux exigences de déploiement de confiance plus efficacement que les entreprises qui n'offrent qu'un seul côté de cette équation.

Les fournisseurs de mémoire commerciale se font concurrence sur l'échelle de production et le calendrier des générations, et ces mouvements façonnent la courbe future des coûts et de la disponibilité pour le marché HBM pour l'informatique de défense et spatiale. Samsung a commencé à expédier des échantillons HBM4E à 12 couches en premier sur le marché en mai 2026, signalant sa volonté de sécuriser un leadership précoce dans la bande passante et l'efficacité de nouvelle génération. Micron est entré en production à grand volume de sa pile HBM4 36 Go à 12 niveaux au premier trimestre 2026, établissant une base commerciale que les futurs programmes de qualification de défense sont susceptibles de suivre de près. SK hynix a également livré des échantillons de pile HBM4E à 12 niveaux en avance sur le calendrier en juin 2026, montrant à quel point la course au calendrier est devenue serrée parmi les principaux fournisseurs de mémoire.

Une deuxième couche de concurrence émerge parmi les spécialistes axés sur la défense qui transforment les plateformes HBM en systèmes durcis déployables sur le marché HBM pour l'informatique de défense et spatiale. BAE Systems a démontré son processeur Endura en juin 2026 sur une plateforme durcie aux radiations, illustrant une stratégie d'adaptation des capacités de procédé commercial aux missions spatiales à haute assurance. Parry Labs a avancé sur une voie distincte avec Forge Boss pour l'informatique de mission en bordure tactique, tandis que Pacific Defense a introduit un processeur de signal numérique VPX activé par IA pour les rôles de guerre et de suivi, montrant tous deux comment les spécialistes plus petits peuvent se déplacer rapidement dans les déploiements d'architecture ouverte. Aitech et Teledyne e2v ont également montré comment les partenariats d'intégration peuvent soutenir l'informatique IA embarquée tolérante aux radiations à travers la plateforme SP1 SpaceVPX annoncée en février 2026. L'absence d'une norme de qualification HBM spécifique à la défense laisse encore de la place pour la différenciation, de sorte que les entreprises qui valident le HBM de génération ultérieure le plus tôt sont susceptibles de sécuriser un avantage sur le marché HBM pour l'informatique de défense et spatiale.

Leaders du Secteur HBM pour l'Informatique de Défense et Spatiale

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Micron a posé la première pierre d'une expansion d'usine HBM de 9,3 milliards USD à Hiroshima, au Japon, l'un des plus grands investissements dans une installation de semi-conducteurs dans un seul pays par un fabricant de mémoire américain. L'expansion de capacité est ciblée sur la production HBM4 et de génération future, renforçant l'engagement d'approvisionnement multi-cycle de Micron envers les marchés d'IA commerciale et d'informatique de défense.

- Juin 2026 : BAE Systems a démontré avec succès son SoC Endura fonctionnant de manière résiliente dans l'espace naturel et les environnements de radiation stratégique les plus sévères, en utilisant la plateforme silicium sur isolant RH45nm sous licence commerciale de GlobalFoundries. Cette étape positionne Endura comme candidat processeur haute performance pour les missions spatiales de Classe A, la société acceptant désormais des commandes pour des Unités de Développement Logiciel via son installation de Source de Confiance de Catégorie 1A du Département américain de la Défense à Manassas, en Virginie.

- Mai 2026 : Samsung Electronics a commencé à expédier les premiers échantillons HBM4E à 12 couches du secteur à ses principaux clients mondiaux, offrant jusqu'à 3,6 To/s de bande passante par pile, une capacité de 48 Go, une efficacité énergétique améliorée de 16 % et une résistance thermique améliorée de plus de 14 %, le tout en utilisant le procédé DRAM 1c nm de Samsung et une puce de base logique en 4 nm.

- Mai 2026 : Aitech Systems a annoncé l'intégration de la plateforme NVIDIA IGX Thor dans son superordinateur IA COTS S-A2300 et ses futures conceptions de grade spatial, élargissant considérablement les capacités de traitement IA embarqué pour les satellites et les missions IA en bordure dans des environnements difficiles. Cela représente la troisième génération de superordinateurs certifiés spatiaux d'Aitech.

Périmètre du Rapport sur le Marché Mondial HBM pour l'Informatique de Défense et Spatiale

Le marché mondial HBM pour l'informatique de défense et spatiale désigne le segment industriel axé sur l'intégration de la technologie de mémoire à haute bande passante (HBM) dans les systèmes informatiques de grade défense et aérospatial, permettant un traitement des données ultra-rapide, une faible latence et des performances écoénergétiques pour les applications critiques de mission.

Le rapport sur le marché HBM pour l'informatique de défense et spatiale est segmenté par technologie (HBM2, HBM2E, HBM3, HBM3E et HBM4), capacité mémoire par pile (jusqu'à 4 Go, 4 Go à 8 Go, 8 Go à 16 Go, 16 Go à 32 Go, et plus de 32 Go), interface processeur (CPU, GPU, FPGA, ASIC, accélérateurs IA, et processeurs de réseau et de communication), application (informatique de mission, informatique haute performance, IA et systèmes autonomes, traitement radar, EO et SIGINT, traitement embarqué des vaisseaux spatiaux, et guerre électronique et traitement de signal), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Jusqu'à 4 Go |

| 4 Go à 8 Go |

| 8 Go à 16 Go |

| 16 Go à 32 Go |

| Plus de 32 Go |

| CPU |

| GPU |

| FPGA |

| ASIC |

| Accélérateurs IA |

| Processeurs de Réseau et de Communication |

| Informatique de Mission |

| Informatique Haute Performance |

| IA et Systèmes Autonomes |

| Traitement Radar, EO et SIGINT |

| Traitement Embarqué des Vaisseaux Spatiaux |

| Guerre Électronique et Traitement de Signal |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Technologie | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Capacité Mémoire par Pile | Jusqu'à 4 Go | |

| 4 Go à 8 Go | ||

| 8 Go à 16 Go | ||

| 16 Go à 32 Go | ||

| Plus de 32 Go | ||

| Par Interface Processeur | CPU | |

| GPU | ||

| FPGA | ||

| ASIC | ||

| Accélérateurs IA | ||

| Processeurs de Réseau et de Communication | ||

| Par Application | Informatique de Mission | |

| Informatique Haute Performance | ||

| IA et Systèmes Autonomes | ||

| Traitement Radar, EO et SIGINT | ||

| Traitement Embarqué des Vaisseaux Spatiaux | ||

| Guerre Électronique et Traitement de Signal | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché HBM pour l'informatique de défense et spatiale jusqu'en 2031 ?

Le marché HBM pour l'informatique de défense et spatiale était évalué à 50,86 millions USD en 2025 et devrait atteindre 320,59 millions USD d'ici 2031 à un CAGR de 35,47 % durant la période 2026-2031.

Quel segment technologique mène l'adoption du HBM dans l'informatique de défense et spatiale ?

HBM3 était en tête en 2025 avec une part de 43,54 %, reflétant le décalage entre les lancements de mémoire commerciale et les cycles de qualification de défense.

Quelle application connaît la croissance la plus rapide dans le déploiement de HBM pour la défense et l'espace ?

L'IA et les systèmes autonomes devraient connaître la croissance la plus rapide à un CAGR de 36,58 % jusqu'en 2031, à mesure que davantage de plateformes s'orientent vers l'inférence locale et le traitement capteur-à-action.

Pourquoi l'Amérique du Nord est-elle la plus grande opportunité régionale ?

L'Amérique du Nord détenait une part de 49,06 % en 2025 en raison de la demande en électronique de défense américaine, des exigences de fonderie de confiance et du soutien soutenu au financement des semi-conducteurs.

Qu'est-ce qui limite le déploiement plus large du HBM dans les systèmes militaires et spatiaux ?

Les principales contraintes sont le coût de qualification aux radiations, les longs cycles de criblage de fiabilité et l'accès limité à la capacité de conditionnement avancé.

Quelle interface processeur reste la plus importante aujourd'hui ?

Le FPGA détenait une part de 36,62 % en 2025 car le matériel reconfigurable s'adapte aux longs cycles d'approvisionnement de défense et permet des mises à jour ultérieures des algorithmes sans reconception complète du matériel.

Dernière mise à jour de la page le: