Taille et Part du Marché HBM pour Processeur IA Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

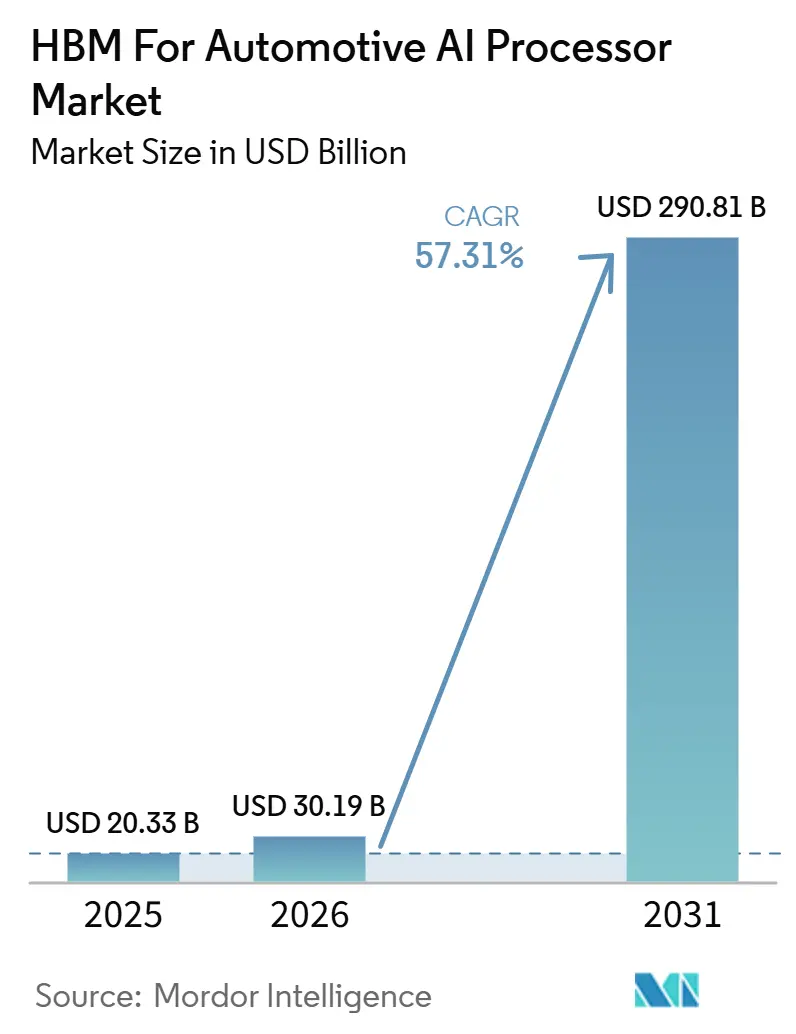

| Taille du Marché (2026) | 30.19 Milliards de dollars |

| Taille du Marché (2031) | 290.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 57.31% CAGR |

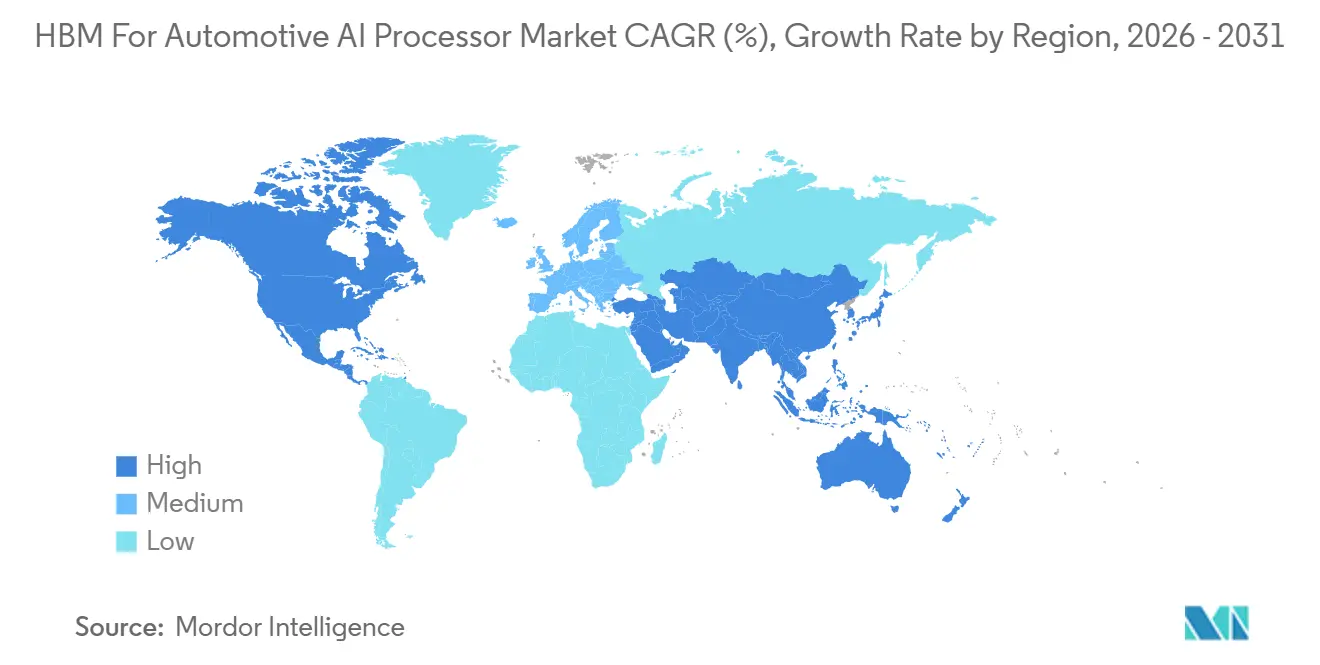

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

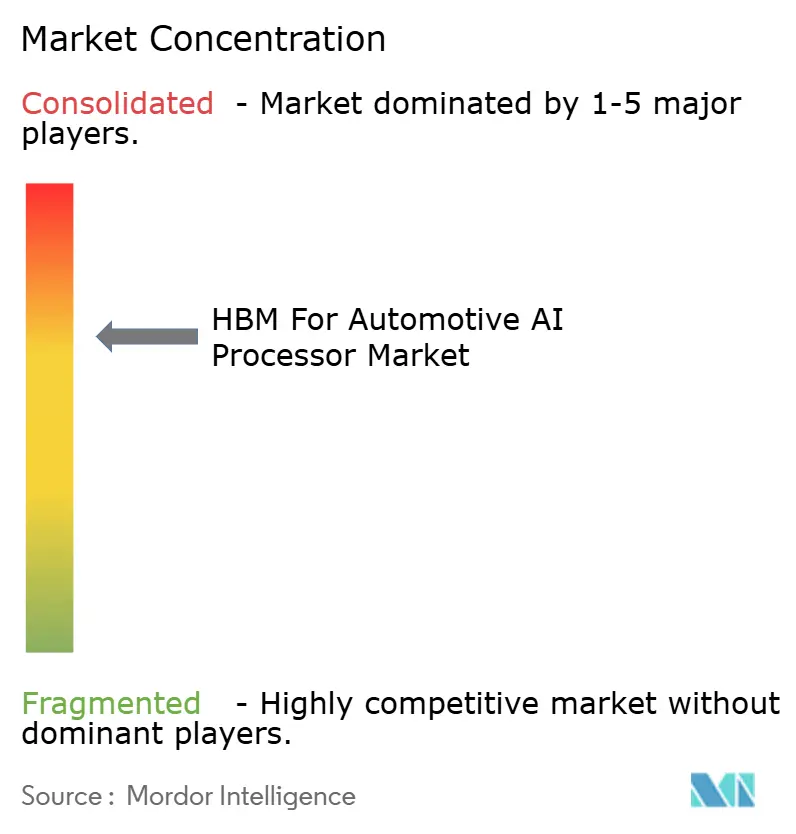

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM pour Processeur IA Automobile par Mordor Intelligence

La taille du marché HBM pour processeur IA automobile devrait passer de 20,33 millions USD en 2025 à 30,19 millions USD en 2026 et atteindre 290,81 millions USD d'ici 2031, avec un CAGR de 57,31% sur la période 2026-2031. Le marché HBM pour processeur IA automobile passe de la planification précoce des plateformes à une activité active de qualification, d'approvisionnement et d'intégration à la conception, à mesure que le calcul centralisé des véhicules devient plus courant dans les programmes haut de gamme. La demande augmente parce que les feuilles de route des véhicules à définition logicielle maintiennent davantage de code, de modèles et de données à l'intérieur du véhicule, tandis que les programmes d'autonomie plus élevée poussent les besoins en bande passante mémoire au-delà de ce que les architectures héritées peuvent supporter seules. La position concurrentielle des fournisseurs devient également plus durable, car une fois qu'un OEM sélectionne une plateforme avec HBM intégré, le choix de la mémoire reste souvent fixé tout au long d'un cycle de véhicule pluriannuel. La discipline d'approvisionnement reste un facteur commercial majeur, car la capacité HBM est fortement concentrée et la version automobile doit franchir de longs cycles de qualification avant de pouvoir être livrée à grande échelle. Cela laisse de la place aux fournisseurs qualifiés précocement et aux partenaires de plateforme pour sécuriser une visibilité à long terme sur le marché HBM pour processeur IA automobile, tandis que les entrants tardifs font face à une fenêtre de conception plus étroite.

Points Clés du Rapport

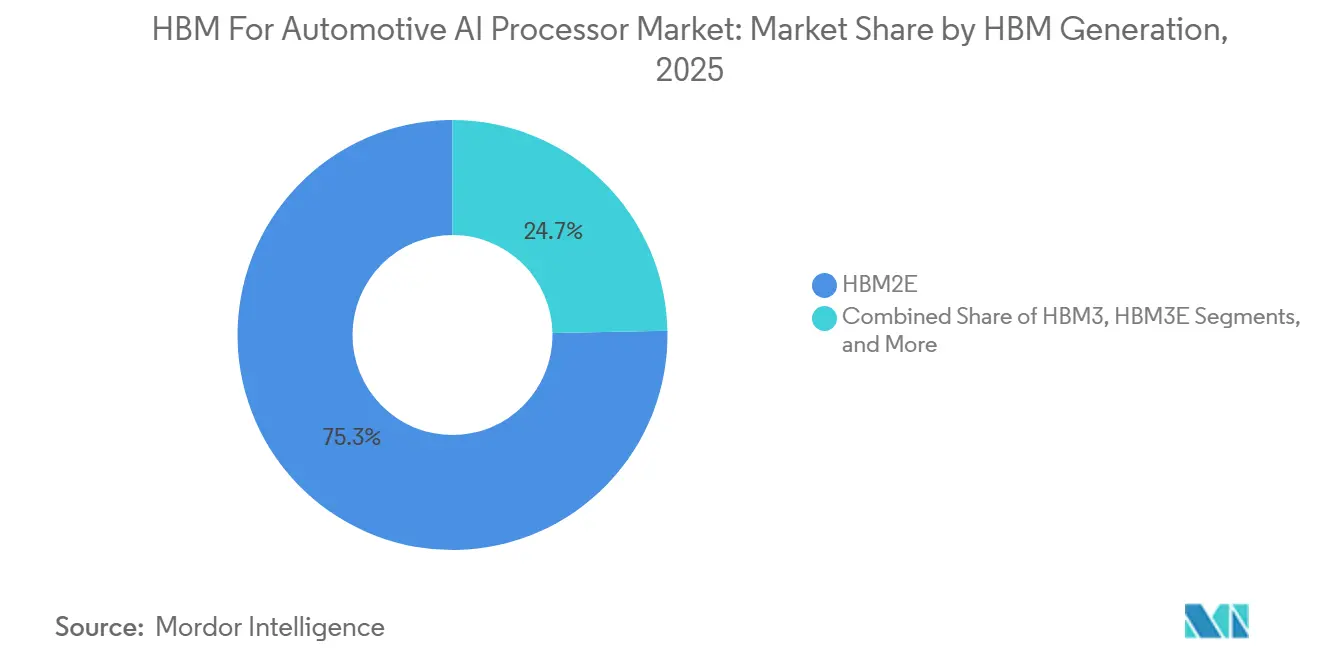

- Par génération HBM, HBM2E détenait 75,31% de part du marché HBM pour processeur IA automobile en 2025, tandis que HBM4 devrait se développer à un CAGR de 57,91% jusqu'en 2031.

- Par type de processeur, les processeurs IA à base de GPU détenaient 51,12% de part en 2025, tandis que les SoC IA hétérogènes devraient se développer à un CAGR de 58,29% jusqu'en 2031.

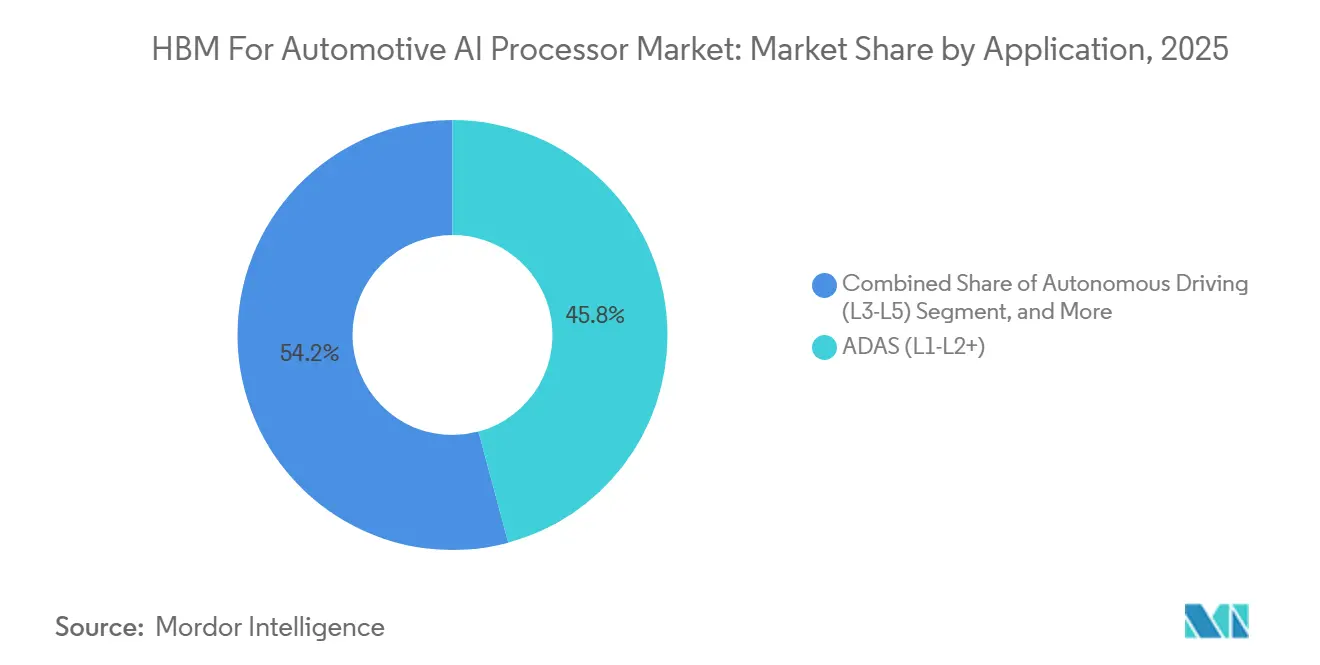

- Par application, ADAS L1-L2+ détenait 45,82% de part en 2025, tandis que la conduite autonome L3-L5 devrait se développer à un CAGR de 58,23% jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 83,94% de part du marché HBM pour processeur IA automobile en 2025, tandis que les véhicules utilitaires lourds devraient se développer à un CAGR de 57,84% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,78% de part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 58,22% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial HBM pour Processeur IA Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Calcul Centralisé des Véhicules Accroît l'Intensité de la Bande Passante | +14.5% | Mondial, concentré en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Les Exigences de Sécurité ADAS Poussent vers un Débit Mémoire Plus Élevé | +11.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les Architectures de Véhicules à Définition Logicielle Augmentent les Charges de Données Embarquées | +8.8% | Mondial, avec une forte pertinence en Europe et en Chine | Moyen terme (2-4 ans) |

| Les Processeurs IA Automobiles Nécessitent une Mémoire à Faible Latence pour l'Inférence en Temps Réel | +7.3% | Mondial, avec une forte pertinence en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| L'IA Générative en Cabine Élargit la Demande de Calcul et de Mémoire | +5.9% | Amérique du Nord et Chine pour les plateformes de cockpit haut de gamme | Court terme (≤ 2 ans) |

| La Qualification HBM Liée aux Gains de Conception sur les Plateformes Haut de Gamme | +4.2% | Mondial, plus fort en Amérique du Nord, en Europe et en Corée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Calcul Centralisé des Véhicules Accroît l'Intensité de la Bande Passante

Le marché HBM pour processeur IA automobile est poussé par le passage des architectures ECU distribuées aux plateformes de calcul centralisé des véhicules qui regroupent davantage de fonctions dans un domaine de traitement partagé.[1]NVIDIA, "NVIDIA dévoile DRIVE Thor, l'ordinateur de bord centralisé unifiant le tableau de bord, l'infodivertissement, la conduite automatisée et le stationnement dans un système unique et économique," Salle de presse NVIDIA NVIDIA a indiqué que DRIVE AGX Thor consolide le tableau de bord, l'infodivertissement, la conduite automatisée et le stationnement dans un seul SoC et monte jusqu'à 2 000 téraflops FP4, ce qui montre à quelle vitesse la densité de calcul des véhicules augmente au niveau de la plateforme. Micron a déclaré que les systèmes de niveau 3 nécessitent entre 100 Go/s et 256 Go/s de bande passante DRAM, tandis que les plateformes avancées de niveau 4 peuvent dépasser 1 To/s dans des conditions de fusion de capteurs plus intensives. Cet écart est important car les implémentations LPDDR5X actuelles atteignent déjà des niveaux de débit élevés, de sorte que la prochaine étape en matière de performances dépend moins de l'ajout de contrôleurs que du changement de l'architecture mémoire elle-même. ISO 26262 et les longs cycles de validation réduisent également la gamme de choix de mémoire acceptables, car le sous-système doit prendre en charge à la fois la sécurité et les performances soutenues dans le cadre du même programme de véhicule. Une fois qu'un OEM s'engage dans le calcul centralisé, le marché HBM pour processeurs IA automobiles bénéficie d'une base de demande plus solide, car la feuille de route mémoire fait partie de la décision de plateforme plutôt que d'un remplacement de composant tardif.

Les Exigences de Sécurité ADAS Poussent vers un Débit Mémoire Plus Élevé

Le marché HBM pour processeur IA automobile bénéficie également de l'élévation du plancher technique pour le matériel ADAS, à mesure que les systèmes de sécurité évoluent vers des conditions d'exploitation plus riches en capteurs et plus lourdes en logiciels.[2]Micron Technology, "Micron rend la mémoire automobile plus SÛRE," Micron Technology Le cadre de mémoire automobile de Micron a mis en évidence des largeurs de bus mémoire de 256 bits à 512 bits et des taux de signalisation d'entrée/sortie de 8,5 Gbps pour les cas d'utilisation avancés de LPDDR5X, ce qui montre jusqu'où les systèmes actuels poussent déjà les conceptions de mémoire conventionnelles. À mesure que les véhicules traitent simultanément davantage de données de caméra, de radar et de lidar, le problème passe de l'exécution de fonctionnalités isolées à la fusion multi-capteurs soutenue dans des limites strictes de puissance et de température. Mobileye a déclaré en janvier 2026 que les engagements futurs pour EyeQ6H dépassaient 19 millions de systèmes, ce qui indique un large alignement des OEM derrière des architectures de perception plus intégrées et de surveillance ADAS périphérique. Cette échelle est importante car les déploiements ADAS à grand volume façonnent la base matérielle sur laquelle les futurs programmes d'autonomie s'appuient dans le marché HBM pour processeurs IA automobiles. À mesure que la pile de sécurité devient plus gourmande en calcul, le débit mémoire se rapproche d'un critère de conception fondamental plutôt que d'une variable de réglage secondaire.

Les Architectures de Véhicules à Définition Logicielle Augmentent les Charges de Données Embarquées

Le marché HBM pour processeur IA automobile est soutenu par des programmes de véhicules à définition logicielle qui continuent d'élargir la charge logicielle et de modèles devant rester active dans le véhicule après le lancement. Micron a indiqué que le volume de code logiciel dans les véhicules haut de gamme devrait passer d'environ 100 millions de lignes à près d'un milliard de lignes à mesure que les architectures à définition logicielle arrivent à maturité. Ce changement accroît le besoin de sous-systèmes mémoire capables de gérer des bases de code denses, des modèles d'IA plus volumineux et des mises à jour répétées par liaison radio sans forcer une reconception de la plateforme. Visteon a présenté en janvier 2026 un module de calcul AI-ADAS qui prend en charge l'IA hybride bord-nuage pour les fonctions de cockpit et d'ADAS sur le logiciel NVIDIA, ce qui reflète la façon dont les domaines de calcul sont désormais conçus pour fonctionner ensemble plutôt que comme des blocs séparés. LG Electronics a également présenté une plateforme AI Cabin pour le CES 2026 qui exécute des modèles multimodaux de langage, de vision et de génération d'images sur du matériel automobile de NVIDIA et Qualcomm, ajoutant une deuxième charge de travail intensive en logiciels dans le même environnement de véhicule. À mesure que davantage de fonctionnalités restent actives dans le véhicule tout au long du cycle de possession, la bande passante et la densité commencent à augmenter ensemble, ce qui soutient l'expansion continue du marché HBM pour processeurs IA automobiles.

Les Processeurs IA Automobiles Nécessitent une Mémoire à Faible Latence pour l'Inférence en Temps Réel

L'inférence en temps réel maintient le marché HBM pour processeur IA automobile concentré sur des systèmes mémoire capables de répondre rapidement dans des conditions de conduite réelles, plutôt que de simplement afficher de bonnes performances dans les résultats de référence de pointe. Le cadre de mémoire automobile publié par Micron montre que les piles ADAS avancées et d'autonomie nécessitent déjà des bus larges et un débit soutenu tout en restant dans les limites de puissance et de fiabilité automobiles. Qualcomm et BMW ont mis en production Snapdragon Ride Pilot dans la BMW iX3 en septembre 2025, ce qui montre que les plateformes de conduite automatisée passent déjà du développement aux programmes de véhicules déployés. La mise à jour de Mobileye en janvier 2026 sur les engagements EyeQ6H montre que les OEM sélectionnent des plateformes de perception intégrées à grande échelle, ce qui accroît la pression sur les sous-systèmes mémoire pour fournir des temps de réponse prévisibles. En pratique, la marque du processeur perd de sa valeur lorsque le chemin mémoire ne peut pas suivre le rythme de la fusion de capteurs et de l'exécution de modèles dans le véhicule. C'est pourquoi la mémoire à faible latence reste une exigence fondamentale pour la conception de plateformes compétitives sur l'ensemble du marché HBM pour processeurs IA automobiles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Cycles de Qualification Automobile Ralentissent la Commercialisation | -5.8% | Mondial, exigence AEC-Q100 universelle | Court terme (≤ 2 ans) |

| Les Contraintes Thermiques et de Puissance Limitent l'Adoption du HBM dans les Véhicules de Grande Série | -4.2% | Mondial, avec une pression aiguë dans les segments de grande série en Asie-Pacifique | Moyen terme (2-4 ans) |

| La Prime de Coût du HBM Restreint la Pénétration au-delà des Segments Haut de Gamme | -3.5% | Asie-Pacifique et autres marchés sensibles aux prix | Moyen terme (2-4 ans) |

| La Concentration de l'Offre Crée un Risque d'Allocation pour les Constructeurs Automobiles et les Équipementiers de Rang 1 | -2.9% | Mondial, plus fort pour les acheteurs automobiles non préférentiels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Cycles de Qualification Automobile Ralentissent la Commercialisation

La qualification reste l'une des limites les plus fortes du marché HBM pour processeur IA automobile, car la mémoire automobile ne peut pas évoluer selon le même calendrier que la mémoire pour centres de données.[3]Weebit Nano, "La voie vers la qualification AEC-Q100," Weebit Nano Weebit Nano a décrit le parcours AEC-Q100 comme nécessitant des tests de contrainte sur 3 lots de production avec 77 échantillons par lot et zéro défaillance sur 1 000 à 2 000 heures de tests accélérés. Le même cadre comprend également des cycles de température de -55°C à 150°C et une analyse complète des défaillances, ce qui rend la charge de qualification particulièrement lourde pour une architecture mémoire empilée telle que le HBM. Cette charge s'étend au-delà de la puce mémoire, car la puce de base, les vias traversant le silicium, la pile d'encapsulation et l'intégration du processeur doivent tous prouver leur fiabilité sur de longs cycles dans les conditions d'un véhicule. La sécurité fonctionnelle ajoute une deuxième couche, car la documentation ISO 26262 et la validation de sécurité doivent être alignées avec la conception mémoire avant que la plateforme puisse être déployée à grande échelle dans les programmes OEM. Cela ralentit la commercialisation sur le marché HBM pour processeur IA automobile même lorsque les signaux de demande sont forts et que la capacité existe ailleurs dans l'écosystème mémoire IA plus large.

Les Contraintes Thermiques et de Puissance Limitent l'Adoption du HBM dans les Véhicules de Grande Série

Les limites thermiques et de puissance restreignent encore le marché HBM pour processeur IA automobile, car l'électronique des véhicules ne fonctionne pas dans l'environnement de refroidissement contrôlé utilisé dans les serveurs. Les plateformes automobiles doivent résister à de larges plages de température et à de longs cycles de durabilité, de sorte que toute pile mémoire qui augmente la densité thermique locale crée un défi d'encapsulation et de fiabilité au niveau du module. SK Hynix a indiqué que le développement de HBM4 a évolué vers un produit à 12 couches et que la nouvelle génération est conçue pour une bande passante plus élevée, ce qui implique une charge de conception électrique et thermique plus dense à mesure que les performances mémoire progressent. Les travaux de l'IEEE ITHERM 2025 sur la modélisation thermique compacte pour le HBM ont également montré que la caractérisation thermique précise du système en boîtier est essentielle pour éviter les points chauds localisés sous des charges de travail réelles. Ces contraintes sont plus faciles à absorber dans les véhicules haut de gamme et les flottes spécialisées qui justifient déjà des systèmes de refroidissement plus puissants et des dépenses de calcul plus élevées. Dans les véhicules moins chers, les mêmes contraintes retardent l'adoption, car l'avantage mémoire doit être mis en balance avec les compromis d'encapsulation, de refroidissement et de coût sur le marché HBM pour processeurs IA automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération HBM : HBM2E Détient la Base de Revenus tandis que HBM4 Réinitialise la Feuille de Route

HBM2E détenait 75,31% de la part du marché HBM pour processeur IA automobile en 2025, ce qui reflétait la génération déjà liée aux plateformes IA automobiles en production et aux longs cycles de conception des véhicules. Cette position ne signalait pas une pause dans la progression technologique, car une grande partie de la base de revenus provenait de sélections de processeurs antérieures qui sont restées verrouillées en production après le lancement initial du véhicule. Sur le marché HBM pour processeur IA automobile, ces engagements antérieurs sont importants car les programmes automobiles restent généralement en production pendant plusieurs années après la finalisation du choix de la mémoire. Cela crée une traîne durable pour HBM2E, même pendant que les générations plus récentes passent en évaluation et en qualification pour les futurs lancements de véhicules. HBM3 et HBM3E occupent donc une position intermédiaire, où ils sont techniquement plus proches de la prochaine vague de plateformes IA automobiles, mais dépendent encore de la validation de qualité automobile avant qu'une adoption plus large puisse suivre.

HBM4 devrait se développer à un CAGR de 57,91% de 2026 à 2031, ce qui en fait la génération prospective la plus dynamique du marché HBM pour processeur IA automobile. SK Hynix a déclaré en mars 2025 avoir achevé le premier développement mondial de HBM4 et s'être préparé à la production de masse, ce qui confirme que les feuilles de route des fournisseurs sont déjà alignées autour de la prochaine étape de bande passante. La société a ensuite expédié des échantillons de HBM4E à 12 couches en juin 2026 avec une vitesse de transfert de données de 16 Gbps par broche et plus de 20% d'amélioration de l'efficacité énergétique par rapport à HBM4, montrant à quelle vitesse l'échelle de performance progresse. Néanmoins, le parcours automobile restera plus lent que le parcours des centres de données, car AEC-Q100 et les exigences de sécurité allongent le délai entre la sortie initiale du produit et la disponibilité de qualité automobile. Cela signifie que le secteur HBM pour processeur IA automobile devrait connaître une longue période de chevauchement où HBM2E soutient la base installée tandis que HBM4 construit le prochain cycle de gains de conception.

Par Type de Processeur : Les Plateformes GPU Mènent Aujourd'hui, mais la Convergence des SoC Remodèle Discrètement la Demande

Les processeurs IA à base de GPU représentaient 51,12% de la taille du marché HBM pour processeur IA automobile en 2025, ce qui correspondait à la forte base de déploiement des plateformes de calcul centrées sur les GPU dans les programmes automobiles haut de gamme. Cette avance est étroitement liée à la portée commerciale de l'écosystème DRIVE de NVIDIA, qui a obtenu des engagements de conception d'un large éventail d'OEM mondiaux pour des programmes de conduite automatisée avancée. Sur le marché HBM pour processeur IA automobile, les plateformes GPU offrent encore le point de référence de production le plus clair, car elles sont entrées dans les programmes de véhicules plus tôt et ont constitué une base installée plus large dans les applications haut de gamme. Dans le même temps, le centre de la demande commence à se déplacer, car les OEM veulent moins de puces gérant davantage de domaines, notamment à mesure que le cockpit, l'ADAS et le calcul centralisé commencent à converger. Ce changement réduit l'attrait des blocs de calcul discrets et favorise les architectures qui combinent plusieurs accélérateurs dans une conception automobile unifiée.

Les SoC IA hétérogènes devraient se développer à un CAGR de 58,29% de 2026 à 2031, ce qui en fait le groupe de processeurs à la croissance la plus rapide sur le marché HBM pour processeur IA automobile. Leur essor reflète un mouvement plus large vers la convergence des domaines, où la valeur du processeur dépend de la façon dont il combine l'accélération IA, les graphiques, la connectivité et l'accès mémoire au sein d'une seule plateforme. Le déploiement en production de Qualcomm avec BMW et sa collaboration élargie avec Stellantis en 2026 montrent comment les SoC automobiles évolutifs sont positionnés pour un déploiement multi-domaines dans les architectures de véhicules de prochaine génération. Les processeurs à base d'ASIC et de NPU conservent leur valeur pour les charges de travail ciblées où l'efficacité, le contrôle des coûts ou la fonction validée importent plus que la flexibilité générale. Les processeurs à base de FPGA restent utiles dans le prototypage et la validation, mais le secteur HBM pour processeur IA automobile favorise de plus en plus les plateformes prêtes pour la production qui offrent une intégration plus élevée et une mise à l'échelle système plus propre.

Par Application : La Conduite Autonome Prend la Tête de la Croissance tandis que l'ADAS Ancre les Revenus Actuels

La conduite autonome L3-L5 devrait se développer à un CAGR de 58,23% de 2026 à 2031, ce qui en fait le parcours d'application le plus dynamique du marché HBM pour processeur IA automobile. Micron a déclaré que les besoins en bande passante DRAM augmentent fortement à mesure que les niveaux d'autonomie progressent, les charges de travail de niveau 4 les plus exigeantes dépassant largement la plage que la mémoire à faible bande passante peut supporter seule. NVIDIA a indiqué que DRIVE Hyperion a été adopté pour les programmes de niveau 4 par BYD, Geely, Isuzu et Nissan, en plus des engagements antérieurs de Mercedes-Benz, Toyota, GM, Hyundai et Kia. NVIDIA et Uber ont également annoncé en mars 2026 leur intention de déployer des véhicules autonomes propulsés par DRIVE AV dans 28 villes d'ici 2028, ce qui donne à l'application un parcours de déploiement commercial plus clair. Ensemble, ces mouvements suggèrent que le marché HBM pour processeur IA automobile verra la conduite autonome définir le rythme de la prochaine exigence de performance mémoire plutôt que de simplement suivre les mises à niveau ADAS plus larges.

ADAS L1-L2+ représentait 45,82% de la taille du marché HBM pour processeur IA automobile en 2025, ce qui en faisait la plus grande base d'application actuelle. Cette part reflétait la large base installée de véhicules de production utilisant le maintien de voie, le régulateur de vitesse adaptatif, le freinage d'urgence et d'autres fonctions pilotées par capteurs qui sont déjà commerciales aujourd'hui. La plupart de ces systèmes s'appuient encore sur LPDDR5 ou LPDDR5X, mais le marché HBM pour processeur IA automobile est affecté à mesure que l'ADAS passe de fonctions isolées vers une perception périphérique complète et des couches de décision fusionnées. Les systèmes de cockpit IA et orientés vers les occupants restent plus petits que l'ADAS et l'autonomie, mais la plateforme CES 2026 de LG montre que les modèles multimodaux commencent à créer une charge de travail intensive en mémoire distincte dans l'habitacle. La télématique, la connectivité, le V2X et le calcul IA en périphérie automobile devraient rester des segments plus petits à court terme, mais ils élargissent néanmoins le nombre de fonctions du véhicule en concurrence pour les ressources mémoire au fil du temps.

Par Type de Véhicule : Les Voitures Particulières Génèrent le Volume tandis que les Véhicules Utilitaires Indiquent l'Opportunité à Plus Long Terme

Les véhicules utilitaires lourds devraient se développer à un CAGR de 57,84% de 2026 à 2031, ce qui en fait la catégorie de véhicules à la croissance la plus rapide sur le marché HBM pour processeurs IA automobiles. Le segment bénéficie d'un argument économique plus clair, car les opérateurs de flottes peuvent lier des dépenses d'autonomie plus élevées à l'efficacité des itinéraires, à la réduction de la main-d'œuvre et aux gains d'utilisation plus directement que de nombreux acheteurs de voitures particulières. NVIDIA a déclaré au GTC 2026 qu'Isuzu et TIER IV développent conjointement un bus autonome de niveau 4 propulsé par DRIVE AGX Thor, ce qui donne au parcours des véhicules utilitaires un exemple de programme visible. Les plateformes commerciales peuvent également absorber plus facilement des coûts de calcul et de refroidissement plus élevés lorsque le matériel soutient des rendements de flotte mesurables et des horaires d'exploitation plus longs. Pour cette raison, la demande des véhicules utilitaires lourds pourrait devenir un deuxième moteur de croissance important sur le marché HBM pour processeur IA automobile, même si les véhicules particuliers restent plus importants en valeur absolue pendant la majeure partie de la période de prévision.

Les voitures particulières représentaient 83,94% de la taille du marché HBM pour processeur IA automobile en 2025, ce qui confirme que les plateformes particulières haut de gamme restent le premier point d'entrée à grande échelle pour la mémoire IA automobile avancée. L'empreinte de l'écosystème NVIDIA chez Mercedes-Benz, Toyota, GM, Hyundai, Kia, Nissan, BYD et Geely montre que les programmes de véhicules particuliers définissent encore la majeure partie de l'activité de conception actuelle sur le marché HBM pour processeur IA automobile. Les véhicules particuliers haut de gamme ont tendance à adopter de nouvelles architectures de calcul et de mémoire plus tôt, car ils peuvent supporter un contenu électronique plus élevé et prendre en charge des ensembles de fonctionnalités logicielles plus riches dans l'infodivertissement et l'aide à la conduite. Les véhicules utilitaires légers se situent entre les deux extrêmes et sont susceptibles de suivre le calendrier des plateformes particulières à mesure que les conceptions de calcul partagées se déploient dans des flottes plus larges. Au fil du temps, la concentration sur les voitures particulières devrait s'atténuer, mais elle reste la principale ancre de revenus pour le marché HBM pour processeur IA automobile aujourd'hui.

Analyse Géographique

L'Amérique du Nord détenait 41,78% de la part du marché HBM pour processeur IA automobile en 2025, ce qui en faisait la principale base régionale pour la demande actuelle. La région bénéficie de la large empreinte de l'écosystème DRIVE de NVIDIA, avec des engagements de conception couvrant Mercedes-Benz, Toyota, GM, Hyundai, Kia, Nissan, BYD, Geely, Isuzu et d'autres dans des programmes de conduite automatisée haut de gamme. Micron et General Motors ont signé un accord client stratégique le 1er juillet 2026 pour sécuriser l'approvisionnement à long terme en mémoire et en stockage pour la production de véhicules GM, ce qui renforce l'argument d'approvisionnement local pour les futures plateformes automobiles. Le lancement de Qualcomm Ride Pilot avec BMW en septembre 2025 et sa validation dans plus de 60 pays montrent également comment les fournisseurs de plateformes nord-américains influencent les programmes de conduite automatisée bien au-delà de leur région d'origine.

L'Europe est restée un centre de demande majeur en 2025, car la concentration des OEM haut de gamme et les programmes avancés d'électronique automobile ont maintenu la région étroitement liée au marché HBM pour processeur IA automobile. NVIDIA a déclaré que la prochaine Classe S de Mercedes-Benz est construite sur NVIDIA DRIVE AV avec une architecture prête pour le niveau L4, ce qui fait de l'Europe une région importante pour les gains de conception haut de gamme en matière d'adoption de mémoire à haute bande passante. Stellantis et Qualcomm ont élargi leur collaboration pluriannuelle en mai 2026 pour déployer des plateformes Snapdragon Digital Chassis dans les architectures de véhicules de prochaine génération, ce qui a ajouté de l'échelle à la transition cockpit, connectivité et ADAS de la région. Le schéma régional est donc moins lié au volume de mémoire précoce en lui-même et davantage à la façon dont les programmes haut de gamme en Europe continuent de définir la base technique pour les futures piles de calcul des véhicules.

L'Asie-Pacifique devrait se développer à un CAGR de 58,22% de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché HBM pour processeur IA automobile. La croissance dans la région est liée à la concentration de la fabrication de mémoire, au rôle croissant des OEM asiatiques dans le calcul avancé des véhicules et au nombre croissant de programmes de conduite automatisée qui s'inscrivent désormais dans l'écosystème DRIVE. SK Hynix a expédié des échantillons de HBM4E à 12 couches en juin 2026 et a mis en avant une meilleure efficacité énergétique et une plus grande capacité de pile, ce qui souligne l'importance de la région du côté de l'offre de la mémoire automobile de prochaine génération. Hyundai Motor et Kia ont également élargi leur partenariat stratégique avec NVIDIA en mars 2026 pour la technologie de conduite autonome de prochaine génération basée sur DRIVE Hyperion, ce qui renforce le rôle de l'Asie-Pacifique dans les futurs déploiements de plateformes de véhicules. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés des régions à un stade plus précoce pour le marché HBM pour processeurs IA automobiles, car le déploiement à haute autonomie et la fabrication locale de plateformes haute performance y sont encore moins développés.

Paysage Concurrentiel

Le marché HBM pour processeur IA automobile reste très concentré du côté de l'offre mémoire, car seul un petit nombre de fournisseurs contrôle une capacité significative de production et de qualification HBM. Dans ce niveau, l'avantage concurrentiel dépend non seulement de la production, mais aussi de la capacité à aligner les nouvelles générations HBM avec les calendriers de qualification automobile et les feuilles de route des plateformes. SK Hynix a renforcé cette position en achevant le développement de HBM4 en 2025 et en expédiant des échantillons de HBM4E à 12 couches en 2026, ce qui a démontré à la fois le leadership technologique et une cadence de commercialisation rapide. Micron a construit un avantage différent en liant l'approvisionnement national et les accords clients plus étroitement aux programmes automobiles, comme en témoigne son accord client stratégique de juillet 2026 avec General Motors.

Du côté des plateformes, NVIDIA reste l'ancre d'écosystème la plus large sur le marché HBM pour processeur IA automobile, car DRIVE Hyperion a été adopté par un large groupe de programmes OEM mondiaux. Qualcomm est le challenger à grande échelle le plus clair, le lancement en production de la BMW iX3 et le partenariat élargi avec Stellantis montrant que sa feuille de route de calcul automobile est désormais intégrée dans de vrais programmes de véhicules. Mobileye occupe une position distincte dans les déploiements à forte composante ADAS, et ses engagements EyeQ6H divulgués montrent qu'il conserve une forte attractivité auprès des OEM poursuivant des programmes de détection périphérique évolutifs. Cela signifie que le marché HBM pour processeurs IA automobiles est concentré dans l'approvisionnement en mémoire tout en restant plus varié au niveau du processeur et de la plateforme.

Les mouvements stratégiques de 2025 et 2026 montrent que le marché est façonné par des partenariats à long cycle plutôt que par des transactions de composants ponctuelles. L'accord de Micron avec GM a été conçu pour sécuriser un approvisionnement fiable et un soutien futur à la plateforme, ce qui souligne comment les fournisseurs de mémoire cherchent à verrouiller la demande avant une adoption plus large des véhicules à définition logicielle. SK Hynix a utilisé les jalons précoces de HBM4 et HBM4E pour renforcer sa position auprès des principaux clients, ce qui pourrait être important à mesure que la qualification automobile déplace l'attention vers la prochaine génération. NVIDIA a élargi l'opportunité de plateforme en développant son partenariat de véhicules autonomes avec Uber et en élargissant l'adoption de Hyperion auprès des OEM mondiaux, ce qui soutient une visibilité de demande plus longue pour la mémoire automobile avancée. Stellantis et Qualcomm ont également approfondi leur collaboration autour de l'ADAS, du cockpit et de la connectivité, ce qui montre que la standardisation des plateformes devient une voie directe vers un contenu mémoire plus important au fil du temps.

Leaders du Secteur HBM pour Processeur IA Automobile

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Qualcomm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Micron Technology et General Motors ont signé un accord client stratégique pour sécuriser un approvisionnement fiable à long terme en plateformes de mémoire et de stockage essentielles à la production de véhicules de GM et à l'innovation future des plateformes. L'accord est l'un des 16 accords clients stratégiques que Micron a mis en avant lors de son appel aux résultats du troisième trimestre fiscal 2026, signalant un effort systématique pour verrouiller les relations de la chaîne d'approvisionnement automobile avant l'escalade de la demande de mémoire liée aux véhicules à définition logicielle.

- Juin 2026 : SK Hynix a expédié des échantillons de HBM4E à 12 couches à ses principaux clients, offrant une vitesse de transfert de données maximale de 16 Gbps par broche et une amélioration de l'efficacité énergétique de plus de 20% par rapport à HBM4. Le produit utilise la technologie d'encapsulation Advanced MR-MUF de la société, atteignant une capacité de 48 Go dans une pile à 12 couches, avec des implications pour les clients des centres de données IA et une feuille de route de qualification automobile en aval.

- Mai 2026 : Stellantis et Qualcomm Technologies ont annoncé une collaboration pluriannuelle élargie pour déployer des SoC Snapdragon Digital Chassis, couvrant l'ADAS, le cockpit et la connectivité, dans les architectures de véhicules de prochaine génération de Stellantis, en intégration avec la plateforme STLA Brain de Stellantis. L'approche de standardisation évolutive est conçue pour améliorer l'efficacité des coûts et accélérer la mise sur le marché dans les marques Stellantis.

- Mars 2026 : NVIDIA et Uber ont annoncé une expansion de leur partenariat de véhicules autonomes, visant une flotte de véhicules autonomes propulsés par le logiciel NVIDIA DRIVE AV dans 28 villes sur 4 continents d'ici 2028. Le déploiement est prévu de commencer à Los Angeles et San Francisco au premier semestre 2027, avec un déploiement systématique ville par ville via la suite de modèles de véhicules autonomes Alpamayo.

Périmètre du Rapport Mondial sur le Marché HBM pour Processeur IA Automobile

Le marché HBM pour processeur IA automobile désigne le segment industriel axé sur l'intégration de la technologie de mémoire à haute bande passante (HBM) dans les processeurs d'intelligence artificielle (IA) de qualité automobile, permettant les systèmes avancés d'aide à la conduite (ADAS), la conduite autonome et le traitement des données embarquées en temps réel.

Le rapport sur le marché HBM pour processeur IA automobile est segmenté par génération HBM (HBM2E, HBM3, HBM3E et HBM4), type de processeur (processeurs IA à base de GPU, processeurs IA à base d'ASIC, processeurs IA à base de NPU, processeurs IA à base de FPGA et SoC IA hétérogènes), application (ADAS (L1-L2+), conduite autonome (L3-L5), cockpit IA et surveillance des occupants, télématique, connectivité et V2X, et calcul IA en périphérie automobile), type de véhicule (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Processeurs IA à Base de GPU |

| Processeurs IA à Base d'ASIC |

| Processeurs IA à Base de NPU |

| Processeurs IA à Base de FPGA |

| SoC IA Hétérogènes |

| ADAS (L1-L2+) |

| Conduite Autonome (L3-L5) |

| Cockpit IA et Surveillance des Occupants |

| Télématique, Connectivité et V2X |

| Calcul IA en Périphérie Automobile |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Génération HBM | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Type de Processeur | Processeurs IA à Base de GPU | |

| Processeurs IA à Base d'ASIC | ||

| Processeurs IA à Base de NPU | ||

| Processeurs IA à Base de FPGA | ||

| SoC IA Hétérogènes | ||

| Par Application | ADAS (L1-L2+) | |

| Conduite Autonome (L3-L5) | ||

| Cockpit IA et Surveillance des Occupants | ||

| Télématique, Connectivité et V2X | ||

| Calcul IA en Périphérie Automobile | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Lourds | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché HBM pour processeur IA automobile en 2026 ?

Le marché est estimé à 30,19 millions USD en 2026 et devrait atteindre 290,81 millions USD d'ici 2031 à un CAGR de 57,31%.

Quelle génération HBM domine les revenus actuels ?

HBM2E a mené avec 75,31% de part en 2025, car les plateformes IA automobiles existantes restent liées à de longs cycles de conception et de production.

Quelle architecture de processeur connaît la croissance la plus rapide ?

Les SoC IA hétérogènes devraient se développer à un CAGR de 58,29% jusqu'en 2031, mesure que les fonctions de cockpit, d'ADAS et de calcul centralisé continuent de converger.

Pourquoi la conduite autonome est-elle le principal moteur d'application ?

La conduite autonome L3-L5 devrait croître à un CAGR de 58,23%, car une autonomie plus élevée nécessite beaucoup plus de bande passante pour la fusion de capteurs et le traitement IA en temps réel.

Quelle catégorie de véhicule génère la plus grande demande actuelle ?

Les voitures particulières représentaient 83,94% des revenus de 2025, car les plateformes particulières haut de gamme restent les premiers utilisateurs à grande échelle du calcul IA automobile avancé.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 58,22% jusqu'en 2031, soutenue par une forte capacité d'approvisionnement en mémoire et des programmes de calcul avancé pour véhicules en expansion.

Dernière mise à jour de la page le: