Taille et Part du Marché HBM pour l'Entraînement de l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 8.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM pour l'Entraînement de l'IA par Mordor Intelligence

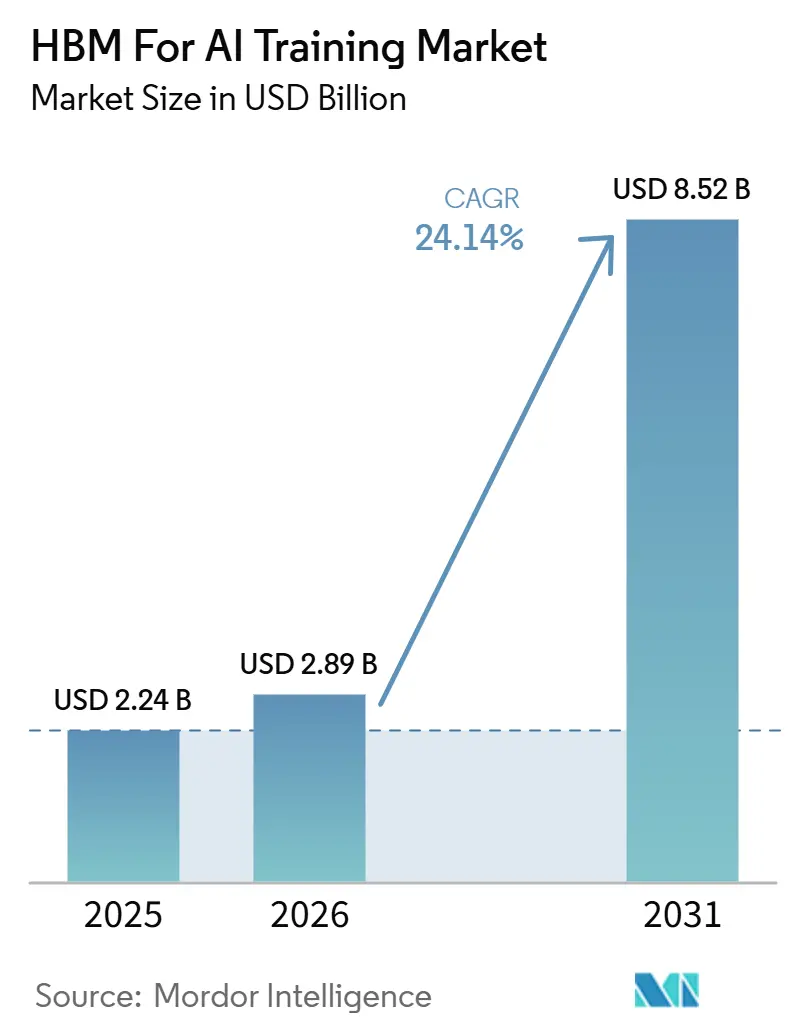

La taille du marché HBM pour l'entraînement de l'IA devrait passer de 2,24 milliards USD en 2025 à 2,89 milliards USD en 2026, pour atteindre 8,52 milliards USD d'ici 2031, avec un CAGR de 24,14 % sur la période 2026-2031. Le marché HBM pour l'entraînement de l'IA se développe parce que chaque nouveau cycle d'accélérateur d'IA offre davantage de mémoire par processeur, ce qui accroît la demande de HBM même lorsque les volumes de plateformes augmentent à un rythme régulier. La transition vers HBM4 renforce ce schéma en 2026, car les programmes de GPU phares et de silicium personnalisé migrent vers des piles de plus grande capacité avec des exigences de bande passante sensiblement plus élevées. La demande reste également concentrée dans les grands clusters d'entraînement, où les hyperscalers et les laboratoires d'IA de pointe continuent d'intensifier leurs programmes d'investissement, tandis que les programmes d'infrastructure d'IA souveraine ajoutent une deuxième couche de visibilité pluriannuelle sur les achats. Une base de fournisseurs restreinte façonne également le marché HBM pour l'entraînement de l'IA, de sorte que le calendrier de qualification, l'accès à l'encapsulation et les accords de co-développement influencent la capture de revenus autant que l'échelle de fabrication. L'expansion à court terme reste exposée aux pressions sur les rendements TSV, aux contraintes d'encapsulation avancée et aux exigences de gestion thermique, mais ces mêmes contraintes renforcent la valeur de l'approvisionnement qualifié et soutiennent l'investissement continu sur l'ensemble du marché HBM pour l'entraînement de l'IA.

Principaux Enseignements du Rapport

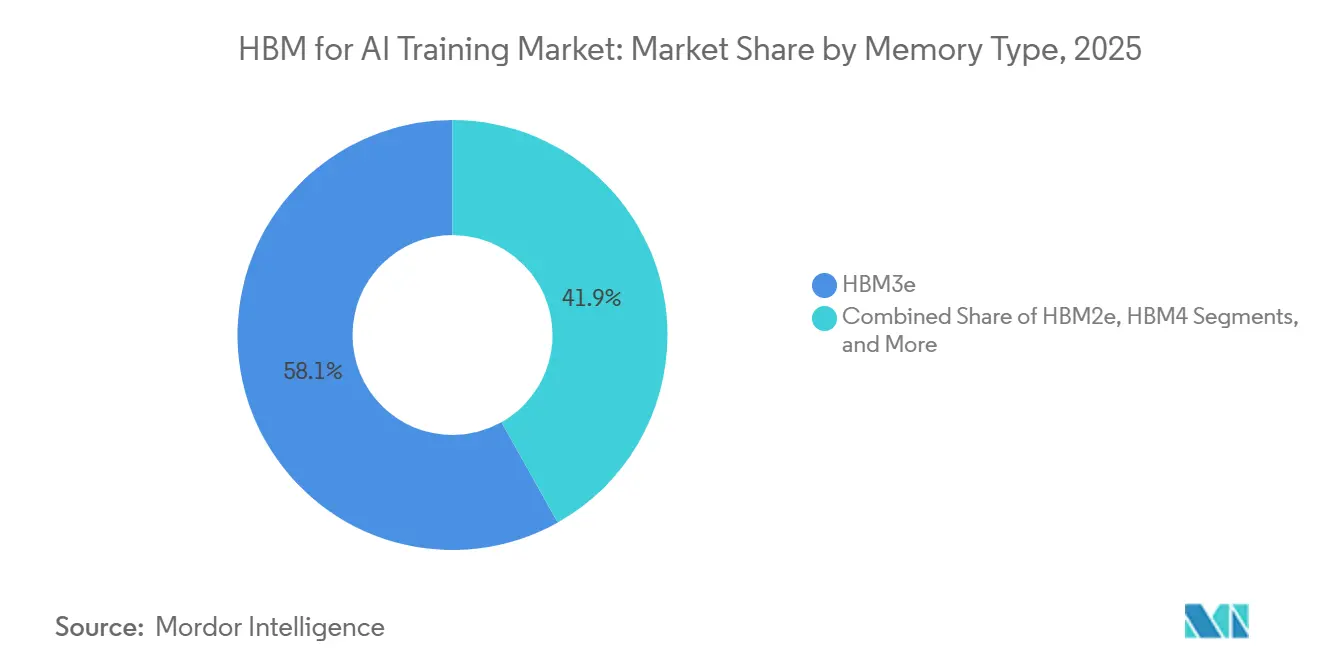

- Par type de mémoire, HBM3e représentait 58,14 % du marché HBM pour l'entraînement de l'IA en 2025, tandis que HBM4 devrait progresser à un CAGR de 24,96 % jusqu'en 2031.

- Par environnement de déploiement, l'hyperscale et le cloud représentaient 87,33 % du marché HBM pour l'entraînement de l'IA en 2025, et ce segment devrait progresser à un CAGR de 24,73 % jusqu'en 2031.

- Par interconnexion et mise à l'échelle, le multi-nœud à l'échelle du cluster représentait 61,74 % du marché HBM pour l'entraînement de l'IA en 2025, et ce segment devrait progresser à un CAGR de 24,68 % jusqu'en 2031.

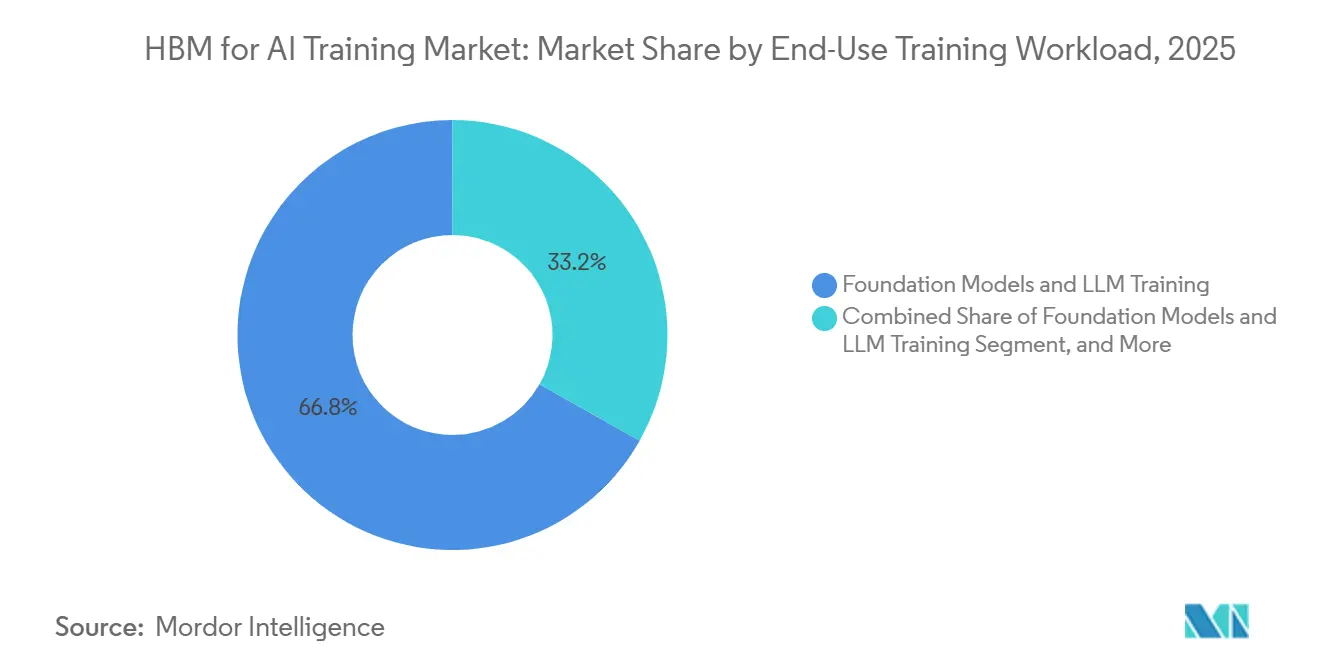

- Par charge de travail d'entraînement en utilisation finale, les modèles de fondation et l'entraînement de grands modèles de langage représentaient 66,82 % du marché HBM pour l'entraînement de l'IA en 2025, et ce segment devrait progresser à un CAGR de 24,94 % jusqu'en 2031.

- Par type de processeur, les GPU détenaient 91,18 % du marché HBM pour l'entraînement de l'IA en 2025, tandis que les ASIC d'IA devraient progresser à un CAGR de 24,62 % jusqu'en 2031.

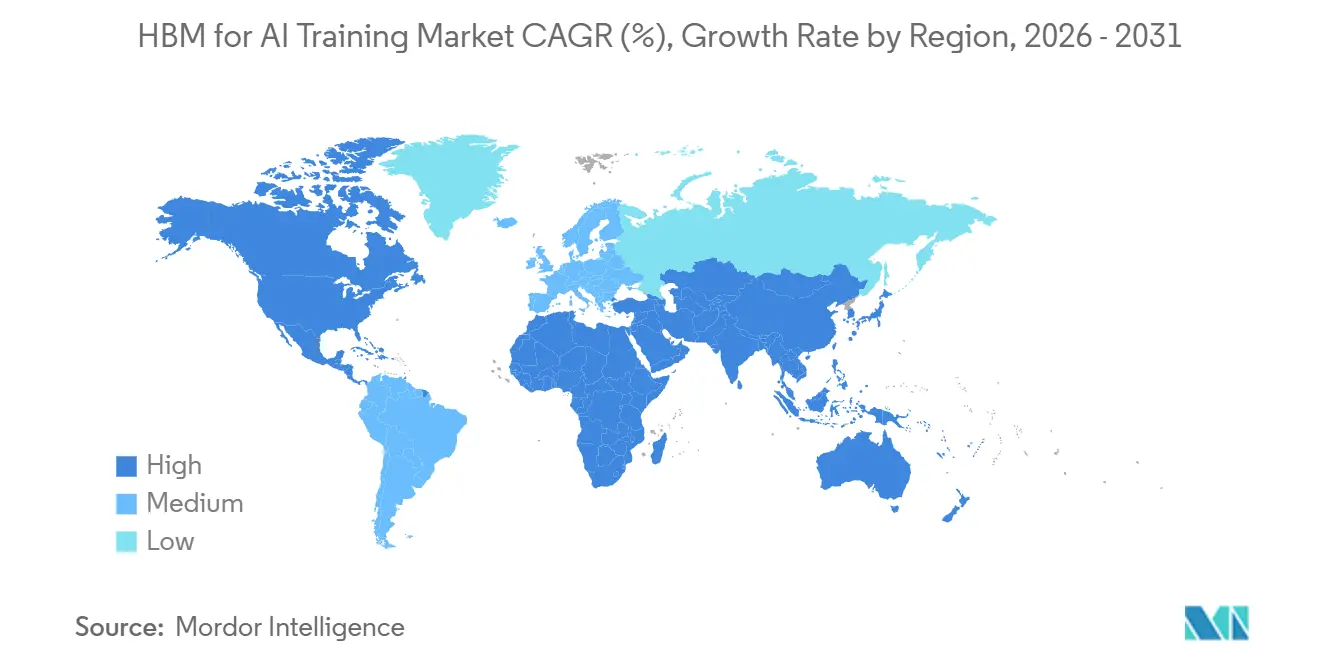

- Par géographie, l'Amérique du Nord détenait 51,68 % du marché HBM pour l'entraînement de l'IA en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 25,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial HBM pour l'Entraînement de l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mise à l'Échelle Rapide des Clusters d'Entraînement de Modèles de Pointe | +5.8% | Mondial | Court terme (≤ 2 ans) |

| Disponibilité de HBM4 sur les Feuilles de Route des Accélérateurs d'IA | +4.9% | Mondial, cœur APAC | Court terme (≤ 2 ans) |

| Transition vers des Empreintes Mémoire d'Entraînement Multi-To | +3.6% | Amérique du Nord et APAC | Moyen terme (2-4 ans) |

| Part Croissante de la Mémoire dans la Nomenclature des GPU d'Entraînement | +2.9% | Mondial | Court terme (≤ 2 ans) |

| Réservation par les Hyperscalers de Capacités d'Encapsulation Avancée | +2.2% | Amrique du Nord, cœur APAC, débordement vers l'UE | Court terme (≤ 2 ans) |

| Déploiements d'IA Souveraine Nécessitant un Approvisionnement Local en Accélérateurs | +1.8% | Moyen-Orient, Asie du Sud, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mise à l'Échelle Rapide des Clusters d'Entraînement de Modèles de Pointe

Le marché HBM pour l'entraînement de l'IA est tiré vers le haut par l'ampleur des systèmes d'entraînement de pointe qui nécessitent désormais une bande passante mémoire au niveau du rack et du cluster, et non plus seulement au niveau d'une seule puce. Le GB200 NVL72 de NVIDIA intègre 72 GPU Blackwell dans un seul domaine NVLink et prend en charge jusqu'à 13,4 téraoctets de HBM3e sur l'ensemble du rack, démontrant comment une seule unité de déploiement absorbe désormais une empreinte mémoire très importante. La même architecture offre également 1,8 téraoctet par seconde de bande passante d'interconnexion par GPU, maintenant de grands pools de HBM actifs pendant les charges de travail d'entraînement soutenues plutôt que lors de pics intermittents. Le projet Rainier d'AWS a été mis en service fin 2025 avec un cluster d'environ 500 000 puces Trainium2 pour Anthropic, et cette échelle montre comment un seul programme client peut générer une très forte demande de HBM sur un seul cycle d'entraînement.[1]Amazon, "AWS Project Rainier, The World's Most Powerful Computer for Training AI," Amazon, aboutamazon.com À mesure que davantage de programmes de modèles de pointe passent des phases pilotes à la production, le marché HBM pour l'entraînement de l'IA bénéficie à la fois d'un plus grand nombre de déploiements unitaires et d'un contenu mémoire plus élevé par système. Cette combinaison rend le marché HBM pour l'entraînement de l'IA moins dépendant de la simple croissance des expéditions de GPU et davantage tributaire des choix de conception des clusters.

Disponibilité de HBM4 sur les Feuilles de Route des Accélérateurs d'IA

La disponibilité de HBM4 devient un levier de croissance direct pour le marché HBM pour l'entraînement de l'IA, car la prochaine vague de plateformes est centrée sur des piles plus grandes, une bande passante plus élevée et une intégration mémoire plus étroite. L'architecture Vera Rubin de NVIDIA est en pleine production en 2026, avec 288 gigaoctets de HBM4 répartis sur 8 piles et 13 téraoctets par seconde de bande passante, confirmant un changement de palier dans la capacité mémoire des plateformes d'IA phares. L'Instinct MI400 d'AMD cible également 432 gigaoctets de HBM4 et jusqu'à 19,6 téraoctets par seconde, élargissant la demande de HBM4 au-delà de l'écosystème d'un seul fournisseur. Samsung a démarré la production en masse de HBM4 commercial en février 2026, indiquant que les montées en cadence des fournisseurs s'alignent sur les calendriers de lancement des accélérateurs plutôt que de les suivre avec un décalage significatif. Le TPU 8i de 8e génération de Google intègre 288 gigaoctets de HBM et double la bande passante d'interconnexion par rapport à la génération précédente, confirmant que la transition vers HBM4 atteint désormais les programmes de silicium personnalisé chez les acheteurs hyperscale. À mesure que la qualification se répand sur les feuilles de route des GPU, TPU et ASIC, le marché HBM pour l'entraînement de l'IA bénéficie d'une base de demande plus large et d'une meilleure continuité de plateforme tout au long de la période de prévision.

Transition vers des Empreintes Mémoire d'Entraînement Multi-To

Le marché HBM pour l'entraînement de l'IA est également porté par une évolution claire vers des pools mémoire multi-téraoctets pour les systèmes d'entraînement, et vers une mémoire partagée à l'échelle du pétaoctet au niveau des supercalculateurs. L'analyse publiée par Google sur les TPU a montré que la mémoire HBM partagée directement adressable a été multipliée par 400 entre le TPU v2 et Ironwood, passant de 4 téraoctets à 1,77 pétaoctet. Le Trainium3 d'AWS offre 144 gigaoctets de HBM3e par puce avec 4,9 téraoctets par seconde de bande passante, et un UltraServer Trainium3 monte jusqu'à 20,7 téraoctets de HBM3e agrégé. Ces pools mémoire prennent en charge des fenêtres de contexte plus longues, des tailles de lots plus importantes et des cycles d'entraînement multimodal plus complexes qui ne peuvent pas être servis efficacement par des niveaux de mémoire plus lents. Ce changement signifie également que chaque nouvelle génération de systèmes consomme davantage de HBM avant même de prendre en compte le nombre de clusters, ce qui soutient structurellement un marché HBM pour l'entraînement de l'IA plus important. Il augmente également le coût de toute perturbation de l'approvisionnement, car une pénurie affecte désormais des empreintes mémoire plus importantes par unité de déploiement.

Part Croissante de la Mémoire dans la Nomenclature des GPU d'Entraînement

Le marché HBM pour l'entraînement de l'IA est soutenu par l'importance économique croissante de la mémoire dans les systèmes d'accélération avancés. Chaque nouvelle plateforme phare offre davantage de capacité et de bande passante HBM, ce qui signifie que la mémoire oriente désormais les décisions d'achat plus directement que lors des cycles matériels d'IA précédents. La plateforme Vera Rubin de NVIDIA et le MI400 d'AMD intègrent tous deux des configurations HBM sensiblement plus importantes que celles des générations précédentes, reflétant cette évolution des priorités de conception des systèmes. SK hynix et NVIDIA ont annoncé un partenariat technologique pluriannuel en juin 2026, et cette initiative montre que la planification de la mémoire est désormais liée aux feuilles de route des accélérateurs bien avant que les calendriers de production complète ne soient arrêtés. À mesure que la mémoire devient la contrainte clé en matière de performance, de disponibilité et de coût des systèmes, les acheteurs traitent l'approvisionnement en HBM comme une décision stratégique plutôt que comme un achat de composant. Ce changement améliore la visibilité du marché HBM pour l'entraînement de l'IA, car les accords d'approvisionnement sont conclus plus tôt dans le cycle de plateforme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pertes de Rendement TSV et Complexité de l'Encapsulation Avancée | -2.4% | Mondial | Court terme (≤ 2 ans) |

| Goulots d'Étranglement de Capacité des Fonderies et des OSAT | -2.0% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes de Densité Thermique et d'Enveloppe de Puissance | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Concentration des Fournisseurs et Délais de Qualification | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pertes de Rendement TSV et Complexité de l'Encapsulation Avancée

Les pertes de rendement TSV demeurent un frein majeur sur le marché HBM pour l'entraînement de l'IA, car la complexité des piles augmente à chaque génération. HBM4 impose des exigences de liaison plus avancées et des interfaces plus étroites, réinitialisant l'apprentissage des procédés lors du passage de HBM3e à HBM4. Imec a présenté des analyses thermiques et d'intégration à l'IEEE IEDM en décembre 2025, montrant que l'intégration 3D HBM-sur-GPU portait la température de fonctionnement à 140,7 °C sous des charges de travail d'entraînement d'IA, soulignant comment l'encapsulation, la conception thermique et le rendement évoluent désormais conjointement. À mesure que les hauteurs de piles augmentent, un défaut dans n'importe quelle couche peut compromettre la pile utilisable, de sorte que la croissance de la production n'augmente pas de manière linéaire avec les entrées de tranches. Cela rend l'expansion de l'offre plus lente que l'expansion de la demande, ce qui peut retarder les expéditions sur l'ensemble du marché HBM pour l'entraînement de l'IA. Cela augmente également la valeur des fournisseurs qui ont déjà qualifié des produits à haute pile à grande échelle.

Goulots d'Étranglement de Capacité des Fonderies et des OSAT

Les goulots d'étranglement des fonderies et des OSAT limitent le marché HBM pour l'entraînement de l'IA, car la capacité d'encapsulation avancée doit se développer parallèlement à l'offre de mémoire et aux démarrages de tranches d'accélérateurs. Même lorsque les puces HBM sont disponibles, les systèmes d'IA ne peuvent pas être expédiés en volume sans une capacité CoWoS et d'intégration connexe suffisante pour connecter mémoire et calcul à grande échelle. Cela maintient l'accès à l'encapsulation au cœur de l'exécution commerciale pour les fournisseurs de mémoire, les concepteurs de GPU et les acheteurs hyperscale. Le goulot d'étranglement déplace également la concurrence loin de la simple production de mémoire vers le contrôle de l'écosystème, car les entreprises disposant d'un meilleur accès à l'encapsulation peuvent convertir l'offre en revenus plus rapidement. En pratique, la contrainte est la plus visible dans les nœuds de production APAC, mais ses effets se répercutent sur les calendriers de déploiement des systèmes en Amérique du Nord, car de nombreux clusters de pointe dépendent de la même chaîne d'encapsulation. Tant que la capacité d'encapsulation ne s'élargira pas de manière significative, le marché HBM pour l'entraînement de l'IA continuera de connaître des périodes où la demande est visible mais pas entièrement convertible en systèmes expédiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Mémoire : La Transition vers HBM4 Réinitialise l'Ordre de Qualification des Fournisseurs

HBM4 est le type de mémoire à la croissance la plus rapide sur le marché HBM pour l'entraînement de l'IA, avec une taille de marché HBM4 projetée pour progresser à un CAGR de 24,96 % jusqu'en 2031. HBM3e représentait 58,14 % du marché HBM pour l'entraînement de l'IA en 2025, car il est resté la génération en place dans les déploiements d'IA à fort volume et a continué à servir les déploiements d'entraînement les plus actifs. Le marché HBM pour l'entraînement de l'IA conservait également des positions plus modestes pour HBM2e et HBM3, principalement dans des configurations d'entreprise et de recherche à moindre coût où les cycles de remplacement des systèmes évoluent plus lentement. SK hynix a démarré la production en volume de HBM4 début 2026 et a expédié des piles 12-Hi de 48 gigaoctets avec une bande passante supérieure à 2 téraoctets par seconde, en utilisant l'encapsulation MR-MUF et une puce de base logique fabriquée par TSMC.[2]SK hynix Newsroom, "2026 Market Outlook, SK hynix's HBM to Fuel AI Memory Boom," SK hynix, news.skhynix.com Samsung a également démarré les expéditions commerciales de HBM4 en février 2026, avec une vitesse de transfert de 11,7 gigabits par seconde par broche, répondant aux exigences de qualification des principaux acheteurs de plateformes d'IA.

Un changement plus structurel sur le marché HBM pour l'entraînement de l'IA est l'évolution vers des architectures de puce de base personnalisées au sein de la pile HBM4. Cela signifie que les fournisseurs de mémoire ne vendent plus uniquement des piles standardisées, car les concepteurs de GPU et de puces d'IA souhaitent désormais une logique propriétaire intégrée à l'intérieur du boîtier lui-même. Ce schéma de conception crée une structure de revenus à deux niveaux, les configurations standard étant en concurrence plus directe sur la disponibilité et les configurations personnalisées tirant leur valeur du co-développement à long terme. Samsung a déclaré en 2026 que plus de la moitié de sa production HBM serait orientée vers HBM4, ce qui montre à quelle vitesse la capacité des fournisseurs est redirigée vers la nouvelle génération. En conséquence, le marché HBM pour l'entraînement de l'IA traverse un point de réinitialisation où l'ordre de qualification, et pas seulement l'échelle de fabrication, déterminera le positionnement des fournisseurs lors du prochain cycle de plateforme.

Par Environnement de Déploiement : La Domination Hyperscale Masque l'Émergence du Marché Entreprise

L'hyperscale et le cloud représentaient 87,33 % du marché HBM pour l'entraînement de l'IA en 2025, soulignant la concentration persistante de la demande dans les très grands environnements d'entraînement. Le marché HBM pour l'entraînement de l'IA s'est développé de cette manière parce que les clusters de plusieurs milliers de GPU ou d'ASIC personnalisés nécessitent des engagements en capital, un accès à l'énergie et une profondeur opérationnelle que seuls les hyperscalers et un petit groupe de laboratoires d'IA peuvent assurer. Le projet Rainier illustre cette concentration, car un seul déploiement lié au cloud a atteint environ 500 000 puces Trainium2 pour les charges de travail d'entraînement et d'inférence d'Anthropic. La domination des acheteurs hyperscale signifie également que le calendrier d'achat de quelques entreprises peut influencer la visibilité de la demande à court terme sur l'ensemble du marché HBM pour l'entraînement de l'IA. Dans le même temps, cette concentration donne aux fournisseurs des signaux clients plus clairs, car les feuilles de route hyperscale sont liées à des transitions de plateformes majeures et à des cycles de réservation plus longs.

Le déploiement en entreprise est resté beaucoup plus modeste en 2025, mais son rôle s'élargit à mesure que les systèmes à forte densité HBM deviennent plus accessibles via les fournisseurs d'infrastructure et les modèles de déploiement gérés. Les secteurs réglementés tels que les services financiers, l'industrie pharmaceutique et la défense développent progressivement des capacités d'entraînement sur site, car ils ne peuvent pas placer l'intégralité du développement de modèles sensibles dans des environnements cloud partagés. Les gouvernements et les institutions de recherche constituent une voie de demande distincte, car les achats sont davantage liés aux programmes d'IA souveraine et aux initiatives de calcul public qu'aux cycles commerciaux du cloud. Cela rend la demande des entreprises et des gouvernements plus épisodique, mais chaque achat tend à être important, car les acheteurs acquièrent souvent des clusters complets plutôt qu'une capacité incrémentale. À mesure que les systèmes basés sur HBM4 se standardisent au cours de la période de prévision ultérieure, le marché HBM pour l'entraînement de l'IA devrait bénéficier d'un mix de déploiement plus large, même si l'hyperscale reste l'ancre.

Par Interconnexion et Mise à l'Échelle : Le Multi-Nœud à l'Échelle du Cluster Définit l'Architecture d'Entraînement de Pointe

Le multi-nœud à l'échelle du cluster détenait 61,74 % du marché HBM pour l'entraînement de l'IA en 2025, ce qui reflète l'architecture dominante pour l'entraînement de très grands modèles. Le marché HBM pour l'entraînement de l'IA a évolué vers cette configuration, car les charges de travail d'entraînement de pointe à mille milliards de paramètres et autres ne peuvent pas rester dans l'enveloppe mémoire et de bande passante d'un seul nœud. Le NVLink de sixième génération de NVIDIA offre 1,8 téraoctet par seconde par GPU au sein du domaine à l'échelle du rack NVL72, et le Vera Rubin NVL72 est conçu pour 260 téraoctets par seconde de bande passante GPU agrégée. Cette architecture maintient des pools mémoire plus importants actifs avec moins de friction de communication, rendant l'utilisation du HBM plus efficace dans les systèmes à l'échelle du rack que dans des clusters plus petits et moins connectés. Elle augmente également l'intensité mémoire par déploiement, car davantage de HBM est lié à des systèmes conçus pour un entraînement synchronisé sur de grands domaines.

Les systèmes GPU unique et multi-GPU intra-nœud sont restés pertinents pour l'inférence, l'affinage et les cycles d'entraînement plus petits et spécialisés, mais ils représentaient une part plus faible de la demande de HBM en 2025. Leur rôle sur le marché HBM pour l'entraînement de l'IA est limité, car l'échelle d'entraînement a progressé plus vite que la seule expansion de la mémoire à nœud unique ne peut y répondre. Les feuilles de route publiées des systèmes TPU et GPU montrent également que les concepteurs de systèmes donnent la priorité à l'interconnexion et à la cohérence mémoire conjointement, et non comme des voies de mise à niveau séparées. À mesure que les tailles de modèles et les charges de travail multimodales continuent d'augmenter, les déploiements à l'échelle du cluster devraient rester le cœur structurel du marché HBM pour l'entraînement de l'IA. Cela maintient la conception de l'interconnexion étroitement liée à la demande de HBM, car les systèmes d'entraînement les plus précieux sont ceux qui peuvent maintenir de très grands pools mémoire adressables à grande échelle.

Par Charge de Travail d'Entraînement en Utilisation Finale : L'Économie des Modèles de Fondation Stimule l'Intensité Mémoire

Les modèles de fondation et l'entraînement de grands modèles de langage représentaient 66,82 % du marché HBM pour l'entraînement de l'IA en 2025, ce qui en faisait la plus grande catégorie de charge de travail de loin. Le marché HBM pour l'entraînement de l'IA reflète cette concentration, car l'entraînement basé sur les transformeurs à l'échelle de pointe nécessite un accès mémoire à haute bande passante soutenu sur de très grands ensembles de paramètres et de longues fenêtres de contexte. Le projet Rainier d'Amazon a montré comment un seul déploiement de modèle de fondation peut se traduire par l'un des plus grands clusters de calcul d'IA au monde, soulignant l'attraction HBM créée par une seule feuille de route de modèle. Le TPU 8i de Google a également étendu la capacité HBM et la bande passante d'interconnexion, car le pré-entraînement et le post-entraînement des modèles de pointe dépendent de plus en plus du maintien de grands pools mémoire directement adressables. Cela fait de l'entraînement des modèles de fondation le principal moteur de volume au sein du marché HBM pour l'entraînement de l'IA, en particulier lorsque les acheteurs optimisent le temps d'entraînement plutôt que le seul nombre de puces.

La vision par ordinateur, la reconnaissance vocale et le traitement du langage naturel, ainsi que l'entraînement de modèles de recommandation et de graphes constituaient le tiers restant de la demande et formaient toujours une partie significative du marché HBM pour l'entraînement de l'IA. Les charges de travail de recommandation et de graphes présentent des schémas d'accès mémoire différents, mais leurs exigences en HBM augmentent à mesure que les tailles de graphes, la profondeur des caractéristiques et les boucles de personnalisation deviennent plus complexes. L'entraînement vocal et le traitement du langage naturel au sens large prennent également de l'importance à mesure que les modèles multimodaux combinent le traitement audio, textuel et image dans une seule pile d'entraînement. Ces catégories n'atteignent pas encore l'échelle des modèles de fondation, mais elles élargissent la base de demande en apportant davantage de cas d'usage dans l'infrastructure d'entraînement à haute bande passante. Au fil du temps, ce mix renforce le marché HBM pour l'entraînement de l'IA en réduisant la dépendance à un seul chemin applicatif, même si les modèles de fondation restent dominants.

Par Type de Processeur : Les ASIC d'IA Gagnent du Terrain dans les Déploiements d'Entraînement Hyperscale

Les GPU détenaient 91,18 % de la part de marché HBM pour l'entraînement de l'IA en 2025, reflétant la solidité de l'écosystème CUDA et le moindre risque d'exécution des clusters basés sur GPU. Le marché HBM pour l'entraînement de l'IA reste centré sur les GPU, car la plupart des acheteurs préfèrent des outils logiciels matures, un large soutien aux développeurs et des modèles de déploiement éprouvés pour l'entraînement à grande échelle. Dans le même temps, les ASIC d'IA sont le segment de processeurs à la croissance la plus rapide, avec une taille de marché HBM pour l'entraînement de l'IA pour les ASIC d'IA projetée pour croître à un CAGR de 24,62 % jusqu'en 2031. Le Trainium3 d'AWS illustre pourquoi, car il offre 144 gigaoctets de HBM3e par puce avec 4,9 téraoctets par seconde de bande passante mémoire, tandis que les systèmes Trn3 UltraServer montent jusqu'à 20,7 téraoctets de HBM3e agrégé. Les perspectives de marché 2026 de SK hynix ont également indiqué que la demande de HBM provenant des puces d'IA basées sur des ASIC personnalisés devrait croître de 82 % en 2026 et représenter un tiers de la demande totale de HBM, ce qui soutient le profil de croissance plus fort des déploiements ASIC.

Les accélérateurs FPGA sont restés une niche sur le marché HBM pour l'entraînement de l'IA, principalement pour les environnements de recherche et les tests d'architecture précoces avant que des choix GPU ou ASIC à plus fort volume ne soient effectués. Le changement le plus important est que les hyperscalers sont de plus en plus disposés à développer du silicium personnalisé lorsque la forme de la charge de travail, l'architecture du modèle et l'économie de la flotte sont prévisibles. Cela peut augmenter l'intensité HBM par puce, car les processeurs personnalisés sont conçus autour de compromis spécifiques d'entraînement et d'inférence plutôt que d'une compatibilité large avec les charges de travail. Cela signifie également que le mix de processeurs sur le marché HBM pour l'entraînement de l'IA s'élargit lentement, même si les GPU restent la principale base de revenus aujourd'hui. Sur la période de prévision, la croissance des ASIC devrait rendre la demande moins dépendante d'une seule architecture de processeur et plus étroitement liée aux besoins mémoire de flottes de calcul d'IA diversifiées.

Analyse Géographique

L'Amérique du Nord détenait 51,68 % de la part de marché de l'entraînement de l'IA en 2025, maintenant sa position de plus grand centre de demande régionale. Le marché HBM pour l'entraînement de l'IA est resté ancré en Amérique du Nord, car les hyperscalers et les laboratoires d'IA de pointe basés aux États-Unis exploitaient les plus grands pools installés de matériel d'entraînement à forte densité mémoire. La base de demande régionale a également bénéficié d'une concentration de développeurs de modèles tels qu'Anthropic, OpenAI et Meta AI, qui ont maintenu les programmes d'entraînement les plus avancés à proximité de l'infrastructure cloud et de colocation nord-américaine. Le développement par Micron d'une installation HBM dédiée dans l'Idaho a également lié la planification de l'approvisionnement en mémoire plus directement à la politique industrielle américaine et aux objectifs de résilience nationale. Cette combinaison de concentration de la demande et de repositionnement de la chaîne d'approvisionnement a maintenu l'Amérique du Nord au centre du marché HBM pour l'entraînement de l'IA en 2025.

L'Europe est restée une région secondaire en 2025, mais son rôle sur le marché HBM pour l'entraînement de l'IA a été soutenu par des initiatives de calcul souverain et l'expansion du cloud public. La France a annoncé 109 milliards EUR (119 milliards USD) d'investissements dans l'IA en février 2025, signalant une trajectoire pluriannuelle pour les achats de matériel et la construction de clusters. Les efforts nationaux de calcul d'IA de l'Allemagne ont également ajouté de l'élan en orientant les investissements publics vers une infrastructure d'entraînement dépendant de la mémoire à haute bande passante. Ces programmes n'atteignent pas encore l'échelle nord-américaine, mais ils sont importants car ils élargissent la base d'acheteurs au-delà des hyperscalers commerciaux. Sur le marché HBM pour l'entraînement de l'IA, l'importance de l'Europe tient moins à un leadership immédiat en volume qu'à la création d'une demande publique soutenue pour les grands systèmes d'entraînement.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide du marché HBM pour l'entraînement de l'IA, avec un CAGR projeté de 25,89 % jusqu'en 2031. La région combine la plus forte concentration mondiale de capacités de fabrication HBM avec une infrastructure d'encapsulation avancée critique, ce qui lui confère un double rôle de base d'approvisionnement et de centre de demande. La Corée du Sud reste centrale, car SK hynix et Samsung développent leurs investissements en HBM et en encapsulation en ligne avec la demande d'entraînement de l'IA. Taïwan reste indispensable, car l'encapsulation avancée pour les accélérateurs d'IA y est concentrée, ce qui lie la fabrication régionale directement aux calendriers de déploiement mondiaux.[3]Samsung Global Newsroom, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung, news.samsung.com Le Japon et l'Inde développent également des programmes nationaux de calcul d'IA, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique restent des centres de demande à un stade plus précoce, les États du Golfe affichant le potentiel de construction de clusters le plus fort à court terme. Le marché HBM pour l'entraînement de l'IA dépend donc de l'Asie-Pacifique non seulement pour la croissance, mais aussi pour l'exécution sur l'ensemble de la chaîne d'approvisionnement.

Paysage Concurrentiel

Le marché HBM pour l'entraînement de l'IA fonctionne avec une structure d'approvisionnement très concentre, dominée par SK hynix, Samsung Electronics et Micron Technology. Ce triopolе persiste, car le développement du HBM nécessite des investissements en capital importants, une expertise approfondie des procédés et de longs cycles de qualification difficiles à reproduire pour les nouveaux entrants. Sur le marché HBM pour l'entraînement de l'IA, la position des fournisseurs est déterminée non seulement par la production de tranches, mais aussi par la qualification réussie sur les nouvelles plateformes d'accélérateurs d'IA. Cela rend l'alignement avec les clients et le délai de qualification aussi importants que l'échelle de fabrication absolue. Cela signifie également que la part de revenus peut évoluer rapidement lors des transitions majeures de plateformes, même lorsque la liste des fournisseurs reste stable.

SK hynix a renforcé sa position sur le marché HBM pour l'entraînement de l'IA grâce à un partenariat technologique pluriannuel avec NVIDIA, annoncé en juin 2026. Cet accord a montré que les feuilles de route mémoire sont désormais planifiées en coordination plus étroite avec la conception des plateformes d'accélérateurs, ce qui élève les barrières pour les fournisseurs qui ne sont pas intégrés tôt. Samsung a emprunté une voie différente en combinant mémoire HBM, capacité logique et ambition d'encapsulation dans une offre plus intégrée, et a démarré les expéditions commerciales de HBM4 en février 2026. Samsung a également avancé rapidement sur l'échantillonnage HBM4E en 2026, signalant son intention de concurrencer sur la rapidité d'exécution commerciale plutôt que sur la seule échelle. Ces mouvements montrent que le marché HBM pour l'entraînement de l'IA est compétitif même au sein d'un petit groupe de fournisseurs, car chaque entreprise cherche à façonner le prochain cycle de conception avant que la demande n'atteigne son pic.

Du côté de la demande, les hyperscalers et les concepteurs de puces d'IA remodèlent également le marché HBM pour l'entraînement de l'IA en développant du silicium personnalisé et de plus grandes flottes d'infrastructure interne. Le TPU 8i de Google et le Trainium3 d'AWS montrent que les accélérateurs personnalisés à forte densité mémoire deviennent une composante durable du mix matériel d'entraînement plutôt qu'une voie secondaire aux GPU.[4]Google Cloud, "AI Infrastructure at Next '26," Google Cloud Blog, cloud.google.com Cela élargit la base de clients qualifiés pour les fournisseurs de HBM tout en augmentant la pression pour prendre en charge différentes conceptions de piles, cibles de bande passante et besoins d'encapsulation. Il en résulte un marché où la concentration reste élevée, mais où la concurrence au sein du cercle des fournisseurs qualifiés s'intensifie à mesure que davantage d'acheteurs exigent des solutions mémoire sur mesure.

Leaders du Secteur HBM pour l'Entraînement de l'IA

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : SK hynix et NVIDIA ont annoncé un partenariat technologique pluriannuel couvrant le co-développement de mémoire de nouvelle génération alignée sur la feuille de route d'infrastructure d'usine d'IA de NVIDIA et des accords d'approvisionnement en mémoire avancée pour les futures plateformes d'accélérateurs.

- Juin 2026 : SK hynix a commencé à expédier des échantillons de HBM4E à 12 couches à ses principaux clients, offrant 48 gigaoctets de capacité à 16 gigabits par seconde par broche avec plus de 20 % d'efficacité énergétique supérieure à HBM4, initiant le cycle de qualification pour les accélérateurs d'IA attendus à partir de 2027.

- Février 2026 : Samsung Electronics a démarré la production en masse de HBM4 et a expédié les premiers produits commerciaux à des clients dont NVIDIA, devenant le premier fournisseur à livrer du HBM4 commercial sur le marché. L'installation P5 de Pyeongtaek de l'entreprise est entrée en service au même trimestre, dédiée à l'empilement et à l'encapsulation HBM, avec une montée en cadence complète ciblée pour le second semestre 2026.

- Avril 2026 : SK hynix a annoncé un investissement supplémentaire de 21,6 billions KRW (13,9 milliards USD) dans la construction des phases 2 à 6 des salles blanches du cluster de semi-conducteurs de Yongin, dédié à l'expansion de la capacité de production HBM et des capacités d'encapsulation avancée en ligne avec la croissance de la demande d'entraînement de l'IA sur la période de prévision.

Périmètre du Rapport sur le Marché Mondial HBM pour l'Entraînement de l'IA

Le marché HBM pour l'entraînement de l'IA couvre le développement, la production et l'adoption de solutions de mémoire à haute bande passante utilisées pour accélérer les charges de travail d'entraînement de l'intelligence artificielle dans les centres de données, les environnements de calcul haute performance et l'infrastructure d'IA. Le périmètre du marché inclut les technologies HBM intégrées aux GPU, aux accélérateurs d'IA et à d'autres processeurs avancés qui soutiennent l'entraînement de modèles à grande échelle en offrant une bande passante mémoire élevée, une meilleure efficacité énergétique et des capacités de traitement des données plus rapides.

Le rapport sur le marché HBM pour l'entraînement de l'IA est segmenté par type de mémoire (HBM2e, HBM3, HBM3e et HBM4), environnement de déploiement (hyperscale et cloud, entreprise, et gouvernement et recherche), interconnexion et mise à l'échelle (GPU unique, multi-GPU intra-nœud et multi-nœud à l'échelle du cluster), charge de travail d'entraînement en utilisation finale (modèles de fondation et entraînement de grands modèles de langage, entraînement de la vision par ordinateur, entraînement de modèles de reconnaissance vocale et de traitement du langage naturel, et entraînement de modèles de recommandation et de graphes), type de processeur (GPU, ASIC d'IA et accélérateurs FPGA), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2e |

| HBM3 |

| HBM3e |

| HBM4 |

| Hyperscale et Cloud |

| Entreprise |

| Gouvernement et Recherche |

| GPU Unique |

| Multi-GPU Intra-Nœud |

| Multi-Nœud à l'Échelle du Cluster |

| Modèles de Fondation et Entraînement de Grands Modèles de Langage |

| Entraînement de la Vision par Ordinateur |

| Entraînement de Modèles de Reconnaissance Vocale et de Traitement du Langage Naturel |

| Entraînement de Modèles de Recommandation et de Graphes |

| GPU |

| ASIC d'IA |

| Accélérateurs FPGA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Mémoire | HBM2e | |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| Par Environnement de Déploiement | Hyperscale et Cloud | |

| Entreprise | ||

| Gouvernement et Recherche | ||

| Par Interconnexion et Mise à l'Échelle | GPU Unique | |

| Multi-GPU Intra-Nœud | ||

| Multi-Nœud à l'Échelle du Cluster | ||

| Par Charge de Travail d'Entraînement en Utilisation Finale | Modèles de Fondation et Entraînement de Grands Modèles de Langage | |

| Entraînement de la Vision par Ordinateur | ||

| Entraînement de Modèles de Reconnaissance Vocale et de Traitement du Langage Naturel | ||

| Entraînement de Modèles de Recommandation et de Graphes | ||

| Par Type de Processeur | GPU | |

| ASIC d'IA | ||

| Accélérateurs FPGA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché HBM pour l'entraînement de l'IA en 2026 ?

La taille du marché HBM pour l'entraînement de l'IA est de 2,89 milliards USD en 2026 et devrait atteindre 8,52 milliards USD d'ici 2031 à un CAGR de 24,14 % sur la période 2026-2031.

Pourquoi la demande de HBM pour l'entraînement de l'IA augmente-t-elle si rapidement ?

La demande augmente parce que chaque nouvelle génération d'accélérateurs intègre davantage de capacité HBM et une bande passante plus élevée, tandis que les clusters d'entraînement de pointe continuent également de s'étendre en échelle.

Quelle région est en tête de la demande de HBM pour les systèmes d'entraînement de l'IA ?

L'Amérique du Nord était en tête en 2025 avec une part de 51,68 %, car les principaux hyperscalers et laboratoires d'IA de pointe sont concentrés aux États-Unis.

Quelle région connaît la croissance la plus rapide pour le HBM dans l'entraînement de l'IA ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 25,89 % jusqu'en 2031, soutenue par la concentration de la fabrication HBM et l'expansion des programmes de calcul d'IA.

Quelle catégorie de processeurs connaît la croissance la plus rapide dans le matériel d'entraînement de l'IA ?

Les GPU dominaient toujours avec une part de 91,18 % en 2025, mais les ASIC d'IA devraient croître le plus rapidement à un CAGR de 24,62 % jusqu'en 2031.

Quel est le principal environnement de déploiement pour les systèmes d'entraînement de l'IA basés sur HBM ?

L'hyperscale et le cloud sont restés le plus grand environnement de déploiement avec une part de 87,33 % en 2025, car les grands clusters d'entraînement nécessitent un capital, une puissance et une échelle opérationnelle très élevés.

Dernière mise à jour de la page le: