Taille et Part du Marché de la Capacité d'Emballage HBM CoWoS et de l'Offre-Demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 8.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

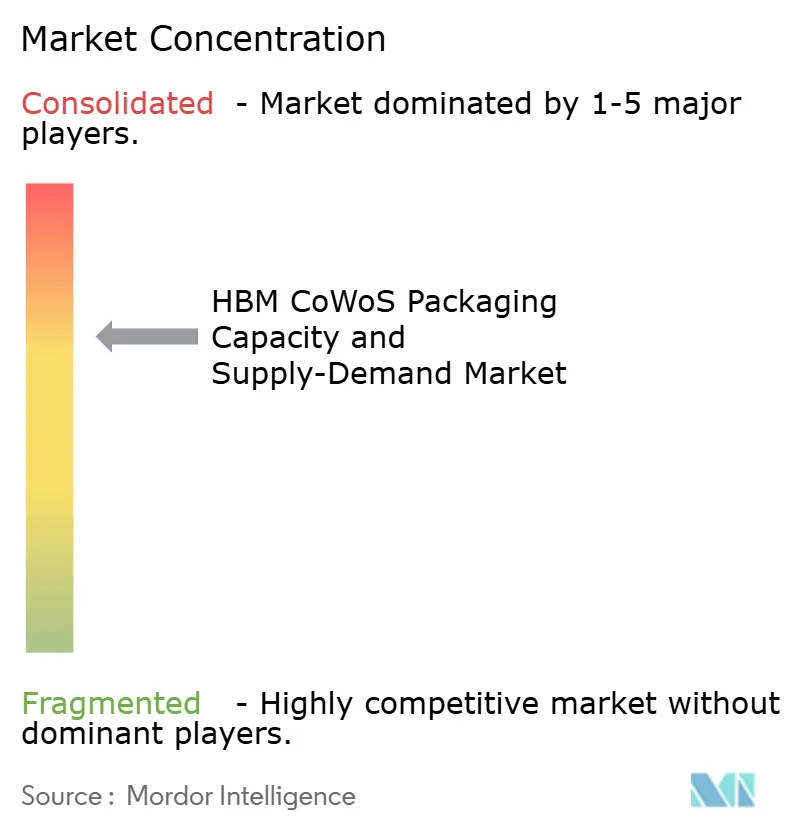

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Capacité d'Emballage HBM CoWoS et de l'Offre-Demande par Mordor Intelligence

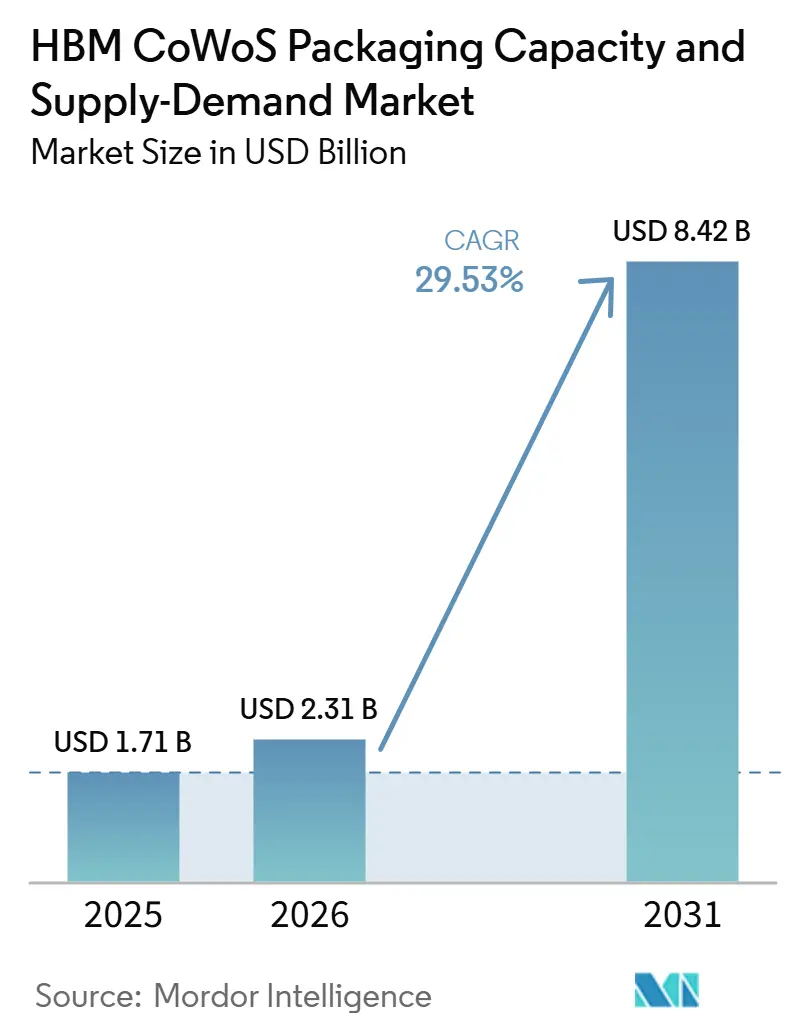

La taille du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande devrait augmenter de 1,71 milliard USD en 2025 à 2,31 milliards USD en 2026 et atteindre 8,42 milliards USD d'ici 2031, avec un CAGR de 29,53 % sur la période 2026-2031. Le marché de l'emballage HBM CoWoS est façonné par un déséquilibre persistant entre la demande d'emballage pour l'IA et le rythme auquel la capacité CoWoS qualifiée peut être ajoutée tout au long de la chaîne d'approvisionnement. Ce déséquilibre maintient les allocations serrées, prolonge les cycles de réservation et confère au petit groupe de fournisseurs d'emballage qualifiés un contrôle plus fort sur la tarification, la sélection des clients et la planification de la production. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande évolue également parce que les processeurs IA de plus grande taille utilisent davantage de surface d'emballage et une densité mémoire plus élevée, ce qui accroît la demande d'emballage plus rapidement que la seule croissance des expéditions de puces ne le laisserait supposer. L'Amérique du Nord devient une zone d'expansion plus forte car les investissements soutenus par les gouvernements soutiennent la capacité locale d'emballage, de test et liée à la HBM, même si l'Asie-Pacifique reste le centre de la production actuelle. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande est encore confronté à des risques d'exécution liés aux longs délais d'approvisionnement en équipements, aux cycles stricts de qualification des clients et aux contrôles commerciaux qui peuvent retarder la conversion de la nouvelle capacité en offre utilisable.

Points Clés du Rapport

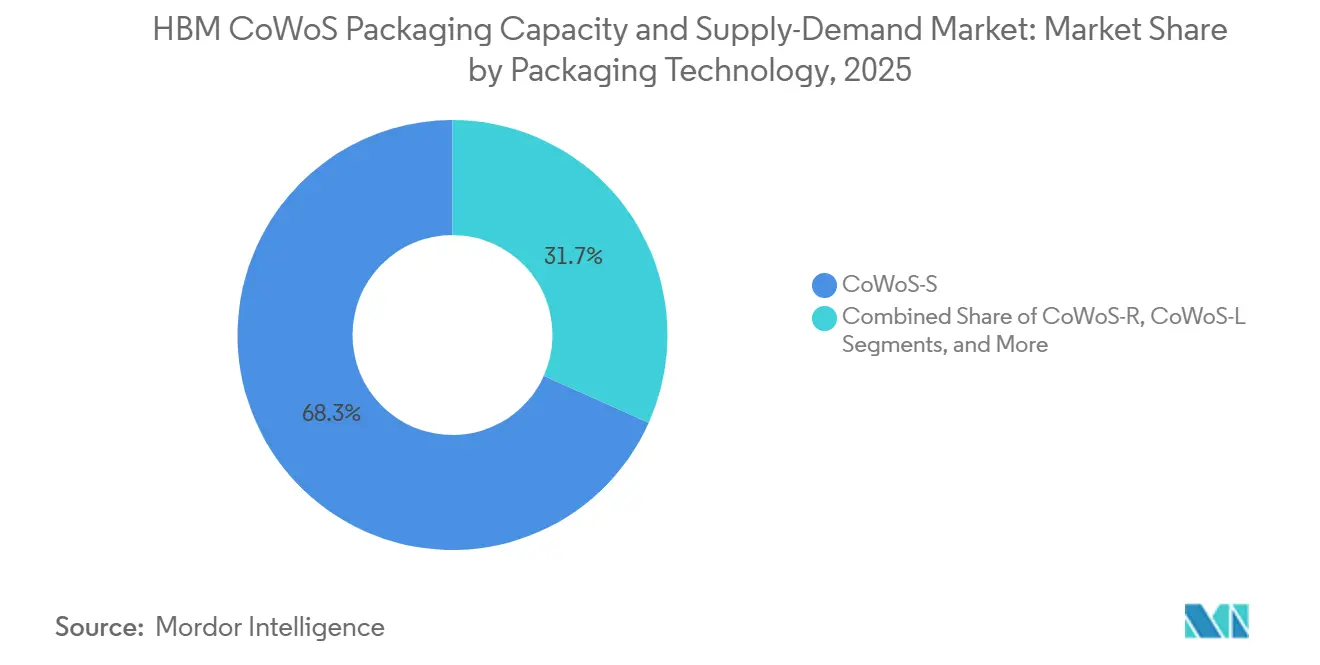

- Par technologie d'emballage, CoWoS-S détenait une part de 68,31 % en 2025, tandis que CoWoS-L devrait se développer à un CAGR de 30,33 % jusqu'en 2031 sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande.

- Par génération HBM, HBM3E représentait une part de 55,73 % en 2025, tandis que HBM4 devrait progresser à un CAGR de 30,42 % jusqu'en 2031.

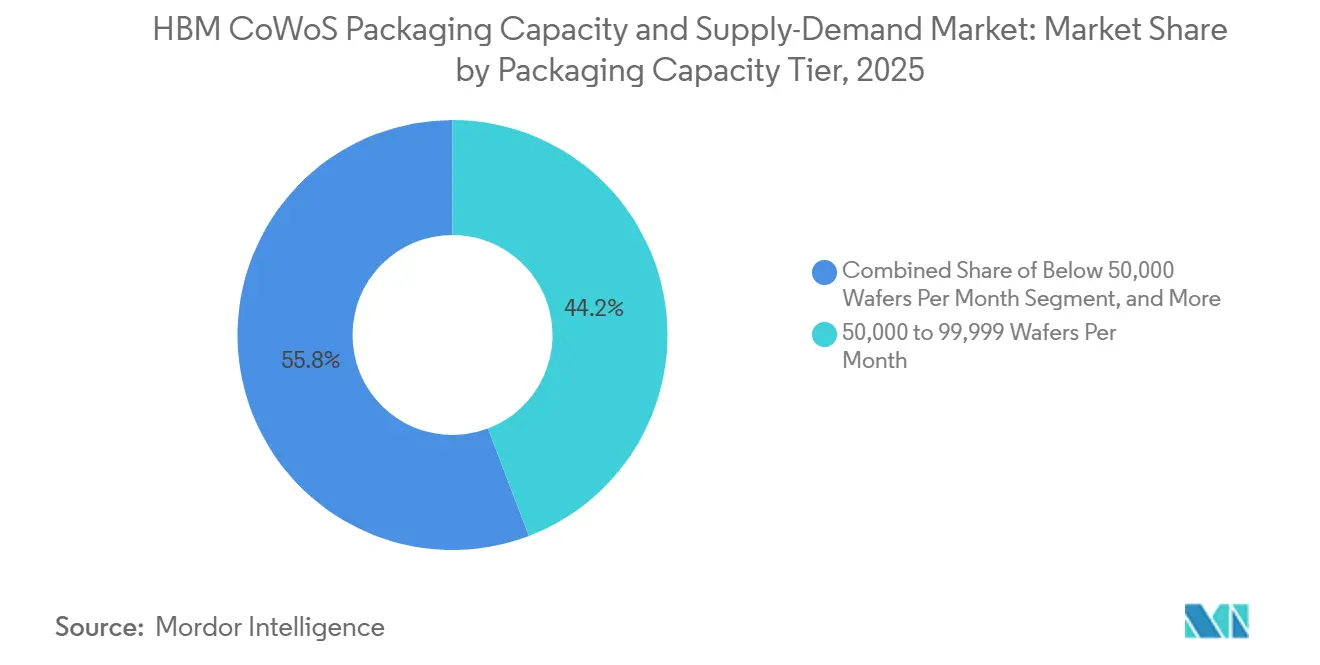

- Par niveau de capacité d'emballage, le segment des 50 000 à 99 999 plaquettes par mois représentait une part de 44,22 % en 2025, tandis que le niveau de 150 000 plaquettes par mois et plus devrait se développer à un CAGR de 30,26 % jusqu'en 2031 sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande.

- Par utilisateur final, les fournisseurs de GPU et de puces IA détenaient une part de 59,03 % en 2025, tandis que les hyperscalers et les fournisseurs de services cloud devraient se développer à un CAGR de 30,71 % jusqu'en 2031.

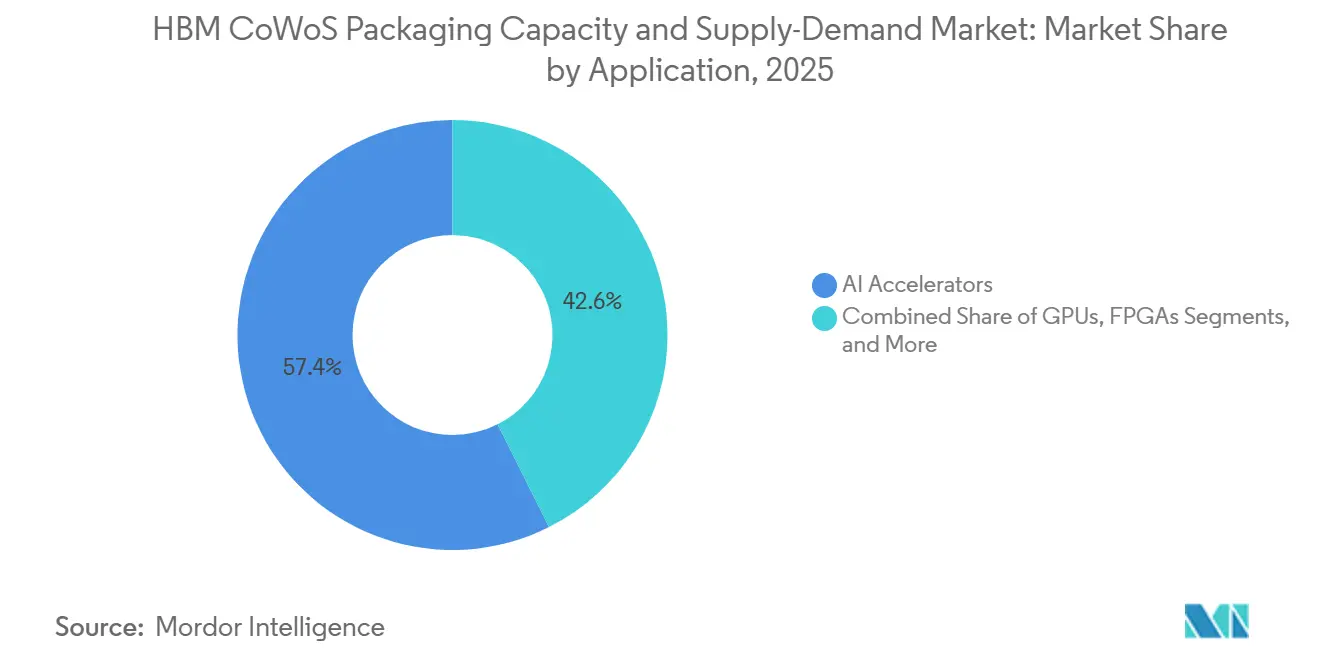

- Par application, les accélérateurs IA représentaient une part de 57,41 % en 2025, tandis que les processeurs de mise en réseau et de centres de données devraient progresser à un CAGR de 30,68 % jusqu'en 2031 sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande.

- Par géographie, l'Asie-Pacifique détenait 79,84 % de la part du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 30,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Capacité d'Emballage HBM CoWoS et de l'Offre-Demande

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande en Accélérateurs IA Dépassant la Capacité d'Emballage Avancé | +8.5% | Mondial, cœur Asie-Pacifique incluant Taïwan, la Corée du Sud et le Japon, et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de HBM4 Augmentant la Complexité des Interposeurs et la Demande en Plaquettes | +6.2% | Mondial, avec Taïwan pour l'emballage et la Corée du Sud pour la mémoire | Moyen terme (2-4 ans) |

| Co-conception par les Hyperscalers et Comportement de Réservation de Capacité à Long Terme | +4.8% | Cœur Amérique du Nord et Asie-Pacifique, avec des retombées vers l'Europe | Court terme (≤ 2 ans) |

| Incitations Gouvernementales pour l'Expansion de la Mémoire et de l'Emballage Avancé | +3.5% | Amérique du Nord, avec des gains précoces en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Approvisionnement Multi-Sources en Emballage et en Mémoire à Travers les Régions | +2.8% | Mondial, avec le cœur Asie-Pacifique et des retombées vers l'Amérique du Nord et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Migration vers CoWoS-L Augmentant la Production de Bits Emballés par Plaquette | +2.1% | Mondial, centré sur les lignes d'emballage avancé de Taïwan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande en Accélérateurs IA Dépassant la Capacité d'Emballage Avancé

Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande est encore défini par l'écart entre la demande des systèmes IA et la quantité de production CoWoS qualifiée disponible pour y répondre. L'IEEE a rapporté que TSMC a étendu sa capacité CoWoS de 106 % en 2025, mais la chaîne d'approvisionnement est restée tendue car ces ajouts ont été rapidement absorbés par la demande des clients.[1]IEEE Heterogeneous Integration Roadmap, "Chapitre 18 de la Chaîne d'Approvisionnement," IEEE Electronics Packaging Society, ieee.org TSMC a également déclaré lors de son assemblée générale annuelle des actionnaires 2026 que la capacité CoWoS était entièrement réservée jusqu'à la fin de 2026, ce qui montre que la disponibilité au comptant est restée limitée même après d'importants efforts d'expansion. Cela est important car le goulot d'étranglement ne se limite pas au seul nombre de plaquettes, chaque nouvelle génération d'accélérateurs ayant tendance à utiliser des emballages plus grands et davantage de contenu HBM dans chaque dispositif. Ce schéma signifie que la demande d'emballage augmente à la fois par la croissance des expéditions et par la complexité des emballages, de sorte que le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande continue de se resserrer même lorsque la capacité nominale augmente. Il en résulte un marché où les clients ayant pris des engagements précoces sécurisent l'approvisionnement, tandis que les nouveaux entrants font face à des délais plus longs, des lancements retardés et moins de flexibilité dans le calendrier des produits.

Adoption de HBM4 Augmentant la Complexité des Interposeurs et la Demande en Plaquettes

L'évolution vers les nouvelles générations HBM alourdit la charge technique pesant sur les interposeurs, les interfaces mémoire et le contrôle thermique dans l'ensemble du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande. SK hynix a introduit sa solution thermique iHBM en mai 2026, intégrant des éléments de refroidissement directement dans la structure de l'emballage pour réduire la résistance thermique de 30 %, ce qui souligne comment la mise à l'échelle de la mémoire pousse désormais la conception des emballages vers un rôle plus exigeant.[2]SK hynix, "SK Hynix Dévoile la Solution Thermique iHBM pour Améliorer les Performances de l'IA," SK hynix Newsroom, skhynix.com La même orientation est visible dans les travaux de qualification des clients autour de HBM4E, où les fournisseurs se concentrent sur l'évacuation de la chaleur, la fiabilité des empilements et l'intégration avancée des emballages plutôt que sur de simples gains de densité mémoire. À mesure que le sous-système mémoire devient plus grand et plus chaud, l'interposeur et l'emballage environnant doivent gérer une densité de routage plus élevée et des conditions électriques plus strictes sur la même surface. Cela augmente la demande en plaquettes en termes pratiques car les emballages plus complexes prennent plus de temps à qualifier, exercent plus de pression sur le rendement connu et ralentissent la vitesse à laquelle la nouvelle production devient utilisable en production. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande bénéficie donc de la valorisation liée à la migration vers HBM4, même si cette même transition ajoute des frictions d'ingénierie et maintient l'offre tendue plus longtemps.

Co-conception par les Hyperscalers et Comportement de Réservation de Capacité à Long Terme

Les grandes entreprises de cloud modifient le fonctionnement du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande car elles s'engagent désormais plus tôt et plus directement dans la chaîne d'approvisionnement en emballage que lors des cycles de calcul précédents. TSMC a confirmé en 2026 que sa capacité d'emballage avancé était entièrement réservée jusqu'à la fin de l'année, ce qui reflète la solidité des réservations à long terme plutôt que la demande au comptant à court terme.[3]Taiwan Semiconductor Manufacturing Company, "Assemblée Générale Annuelle 2026 et Communications aux Actionnaires," TSMC, tsmc.com Ce comportement confère aux plus grands acheteurs une influence plus forte sur l'allocation car ils peuvent sécuriser des créneaux d'emballage bien avant que les développeurs de puces plus petits ne finalisent leurs plans de production. Cela modifie également la planification des produits, car l'architecture d'emballage doit désormais être verrouillée plus tôt dans le cycle de conception lorsque les clients souhaitent un accès garanti aux lignes qualifiées. Ce changement favorise les hyperscalers capables de coordonner la conception des semi-conducteurs, l'approvisionnement en HBM et les relations avec les fonderies sur plusieurs années plutôt que sur un seul cycle de lancement. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande devient donc plus structuré autour de la demande engagée, ce qui améliore la visibilité pour les principaux fournisseurs mais rend l'accès moins flexible pour les petites entreprises sans usine.

Incitations Gouvernementales pour l'Expansion de la Mémoire et de l'Emballage Avancé

Les incitations publiques deviennent un soutien important pour le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande car la nouvelle capacité d'emballage avancé nécessite une forte intensité capitalistique et de longues périodes de retour sur investissement. En janvier 2025, le Département du Commerce des États-Unis a finalisé 1,4 milliard USD de récompenses NAPMP, dont 1,1 milliard USD pour les installations pilotes de Natcast et 300 millions USD pour les efforts de recherche sur les substrats et les matériaux. En décembre 2024, SK hynix a reçu jusqu'à 458 millions USD de financement direct et jusqu'à 500 millions USD de prêts pour soutenir son investissement de 3,87 milliards USD dans l'Indiana lié à l'emballage de mémoire HBM et à la recherche en emballage avancé. Le même mois, Amkor Technology a reçu jusqu'à 407 millions USD pour construire une installation d'emballage avancé et de test en Arizona, renforçant la capacité d'emballage nationale pour les chaînes d'approvisionnement en puces IA. Ces mesures ne suppriment pas immédiatement le goulot d'étranglement actuel, mais elles améliorent le pipeline à moyen terme de sites qualifiés, de travaux sur les matériaux locaux et de confiance des clients dans les options d'emballage hors de Taïwan. Le marché de l'emballage HBM CoWoS bénéficie de cela car le soutien gouvernemental contribue à créer l'infrastructure régionale que le seul capital privé était plus lent à financer avant le cycle IA actuel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Capacité CoWoS de TSMC Reste la Contrainte Principale | -3.5% | Mondial, centré sur Taïwan et le cœur Asie-Pacifique | Court terme (≤ 2 ans) |

| Les Pertes de Rendement TSV Augmentent à des Hauteurs d'Empilement Plus Élevées | -2.1% | Mondial, avec la Corée du Sud pour la mémoire et Taïwan pour l'emballage | Moyen terme (2-4 ans) |

| Limites de Densité Thermique à des Largeurs de Bande et Nombres d'Empilements Plus Élevés | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Les Contrôles à l'Exportation et les Retards de Qualification Ralentissent la Conversion de la Demande Menée par la Chine | -1.2% | Chine, avec des retombées vers l'Amérique du Nord et les centres de qualification Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Capacité CoWoS de TSMC Reste la Contrainte Principale

La principale limite à court terme sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande est que les flux d'emballage à plus haute valeur dépendent encore fortement d'un seul fournisseur et d'un ensemble restreint de lignes qualifiées. L'IEEE a noté que TSMC externalisait environ 240 000 à 270 000 plaquettes annuellement auprès de partenaires OSAT en 2026, la majeure partie de ce débordement étant dirigée vers Amkor et Siliconware Precision Industries pour les flux CoWoS moins complexes. Cet arrangement aide à soulager la pression, mais ne résout pas entièrement la pénurie pour les types d'emballage les plus avancés qui nécessitent la plus grande expérience de processus et la plus haute confiance en matière de qualification. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande reste contraint car chaque nouvelle ligne nécessite également des outils, un réglage des processus, une certification client et un rendement stable avant de contribuer de manière significative à l'offre. Les délais d'approvisionnement en équipements et les cycles de qualification étendent ce processus sur de nombreux trimestres, de sorte que la capacité annoncée ne se convertit pas en production pratique aussi rapidement que la demande augmente. Cela maintient le marché concentré, préserve un fort levier des fournisseurs et retarde le moment où les conditions d'offre passent d'une allocation contrainte à un équilibre plus favorable.

Les Pertes de Rendement TSV Augmentent à des Hauteurs d'Empilement Plus Élevées

La pression sur le rendement à des hauteurs d'empilement plus élevées est un autre frein réel sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande car la mise à l'échelle de la mémoire exerce plus de contraintes sur la fiabilité des emballages et la stabilité thermique. SK hynix a mis en évidence la nécessité d'un refroidissement direct au niveau de l'emballage grâce à son approche iHBM en 2026, montrant que les limites thermiques et physiques deviennent des problèmes de conception centraux plutôt que des considérations d'emballage secondaires. À mesure que les empilements HBM deviennent plus hauts et plus chauds, même de petits défauts ou des problèmes de gauchissement peuvent compromettre la qualité finale de l'emballage et réduire la production utilisable. Cela est important pour l'ensemble de la chaîne d'assemblage car un rendement plus faible de l'empilement mémoire peut retarder l'intégration des emballages, augmenter le temps de qualification et réduire la confiance dans les montées en charge à grande échelle des clients. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande fait donc face à un frein technique qui se situe à l'interface mémoire-emballage plutôt qu'uniquement au niveau de la fonderie ou de la capacité OSAT. Jusqu'à ce que les fournisseurs démontrent des performances répétables à haut rendement sur des configurations d'empilement plus exigeantes, une partie de l'expansion prévue continuera d'être modérée par la discipline en matière de fiabilité et de montée en charge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie d'Emballage : La Domination de CoWoS-S Cède la Place à CoWoS-L à Grande Échelle

CoWoS-S représentait 68,31 % du segment des technologies d'emballage en 2025, ce qui montre à quel point le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande s'appuyait encore fortement sur un format d'interposeur en silicium éprouvé au cours de l'année de référence. Son leadership découlait d'un long historique de qualification, d'un déploiement étendu dans les systèmes d'entraînement IA et d'un flux de production familier pour les clients qui avaient besoin d'une large bande passante sans reconcevoir l'ensemble du concept d'emballage. CoWoS-S a également bénéficié du fait que de nombreux programmes actifs étaient déjà verrouillés sur des géométries d'interposeur établies, ce qui a soutenu la continuité des achats et de la production. En termes pratiques, il est resté le format de référence tandis que le secteur de l'emballage HBM CoWoS et de l'offre-demande se préparait à un mix d'emballage plus exigeant sur la période de prévision. Cette position était importante car les clients préféraient un risque d'exécution plus faible alors que le cycle matériel IA plus large faisait déjà face à une pression d'allocation et à de longues fenêtres de réservation.

La direction de croissance se déplace désormais vers CoWoS-L, dont la croissance est prévue à un CAGR de 30,33 % jusqu'en 2031 et qui devrait devenir la principale plateforme à grande échelle pour les accélérateurs plus grands sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande. Son attrait est lié à la scalabilité physique, car les empreintes d'emballage plus grandes et le contenu HBM plus lourd exercent une pression sur les approches d'interposeur monolithiques. Cette transition est importante car la taille de l'emballage devient désormais un facteur concurrentiel direct plutôt qu'un simple détail de fabrication. À mesure que les puces de calcul et les empilements mémoire s'étendent ensemble, les fournisseurs ont besoin de formats d'emballage capables de prendre en charge des configurations plus exigeantes sans rendre les pertes de rendement inacceptables à grande échelle. CoWoS-R reste pertinent pour les conceptions sensibles aux coûts où la pleine densité en silicium n'est pas essentielle, ce qui offre au marché une option intermédiaire entre les flux premium et moins complexes. D'autres formats émergents en sont encore à un stade plus précoce de leur commercialisation, mais ils influencent déjà la planification de la conception car les clients souhaitent des alternatives susceptibles de réduire la dépendance future à une seule architecture d'emballage avancé. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande ne s'éloigne donc pas de CoWoS-S du jour au lendemain, mais le mix de valeur se déplace progressivement vers des solutions capables de prendre en charge des systèmes IA plus grands, plus chauds et plus denses en mémoire. Ce changement augmente également la demande de surface d'emballage par dispositif, ce qui signifie que les revenus d'emballage peuvent continuer à croître même lorsque la croissance unitaire des dispositifs ralentit. Le segment montre comment le choix technologique sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande est de plus en plus déterminé par les limites d'échelle des emballages plutôt que par de simples différences de coûts.

Par Génération HBM : HBM4 Redéfinit l'Économie de l'Emballage

HBM3E détenait 55,73 % du segment des générations HBM en valeur en 2025, ce qui lui a conféré la position de revenus dominante sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande au cours de l'année de référence. Ce résultat reflétait son utilisation étendue dans les programmes actifs d'accélérateurs IA et les longs cycles de qualification qui maintiennent les clients sur une configuration mémoire-emballage choisie après le début du déploiement. Une fois qu'un interposeur, un chemin thermique et un arrangement d'empilement HBM sont validés ensemble, les clients sont généralement prudents quant aux changements immédiats. Cela a préservé la demande de HBM3E jusqu'en 2026 même si les fournisseurs ont déplacé leur attention de développement vers les générations ultérieures. HBM2, HBM2E et HBM3 sont donc restés dans le mix principalement par le biais de déploiements résiduels plutôt que par un nouvel élan stratégique.

HBM4 est le sous-segment à la croissance la plus rapide et devrait progresser à un CAGR de 30,42 % jusqu'en 2031, ce qui en fait un moteur de valeur majeur pour le marché de l'emballage HBM CoWoS. La raison n'est pas seulement une augmentation de la vitesse mémoire, mais aussi l'effort de reconception plus large qu'elle déclenche à travers l'emballage, le système thermique et la feuille de route de qualification. Les nouvelles générations HBM poussent les fournisseurs à traiter le refroidissement, la fiabilité et l'intégration des emballages comme une plus grande partie de la différenciation des produits, ce qui était clairement visible lors du lancement thermique iHBM de SK hynix en 2026. C'est pourquoi la transition vers HBM4 a des implications économiques plus importantes qu'une mise à niveau mémoire normale, car elle modifie la façon dont l'emballage est conçu et la rapidité avec laquelle le volume peut être certifié. La taille du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande pour les conceptions liées à la mémoire de nouvelle génération augmente car chaque programme nécessite plus de profondeur d'ingénierie, une coordination plus étroite entre la mémoire et la fonderie, et un contrôle de processus plus solide à travers les étapes d'assemblage. En même temps, la base installée de programmes HBM3E crée une période de transition où les anciennes et les nouvelles générations se chevauchent, ce qui empêche un transfert soudain de la demande. Ce chevauchement soutient la résilience des revenus pendant la fenêtre de transition, même s'il ajoute également de la complexité à la planification et à la réservation de capacité. Le secteur de la capacité d'emballage HBM CoWoS et de l'offre-demande bénéficie donc à la fois de la continuité et de la pression de mise à niveau, car les programmes matures continuent d'être expédiés tandis que les plus avancés augmentent la valeur moyenne des emballages. Ce segment montre que les changements de génération mémoire deviennent une force centrale de tarification et d'allocation sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande plutôt qu'un changement technologique de fond.

Par Niveau de Capacité d'Emballage : Les Clusters de Niveau Intermédiaire Ancrent la Production Actuelle, le Niveau Supérieur Stimule la Croissance

Le niveau de 50 000 à 99 999 plaquettes par mois détenait une part de 44,22 % en 2025, ce qui en faisait le centre opérationnel du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande au cours de l'année de référence. Ce niveau a capturé la plage de production où les installations établies étaient déjà qualifiées et capables de soutenir des programmes clients significatifs avant que le dernier cycle d'expansion ne se matérialise pleinement. Il reflétait également la réalité pratique que l'échelle d'emballage avancé dépend de la profondeur des processus et de la confiance des clients, et pas seulement de la taille de l'usine. Les niveaux de capacité plus petits sont restés pertinents pour les travaux de débordement et la participation régionale à un stade plus précoce, mais ils n'étaient pas encore le principal moteur d'approvisionnement pour les emballages IA les plus grands. Cela a donné au niveau intermédiaire un rôle stabilisateur important car il reliait la production éprouvée à la première vague d'accélération de la demande.

La croissance la plus rapide est attendue dans le niveau de 150 000 plaquettes par mois et plus, dont l'expansion est prévue à un CAGR de 30,26 % jusqu'en 2031 alors que le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande pousse vers une plus grande échelle industrielle. L'IEEE a pointé l'expansion de TSMC et la participation des OSAT de sociétés telles qu'Amkor et Siliconware dans le cadre de l'effort plus large pour faire passer la base d'approvisionnement vers des niveaux de production plus élevés IEEE.ORG. Ce niveau supérieur est important car il représente le niveau de volume soutenu nécessaire pour réduire la pression d'allocation de manière significative plutôt que de simplement l'atténuer temporairement. La plage de 100 000 à 149 999 plaquettes par mois se situe entre ces deux positions et agit comme un couloir de montée en charge pratique pour les sites qui progressent encore vers des engagements clients plus importants. Les exigences réglementaires et de qualification des clients déterminent également la part de cette capacité nominale qui peut réellement servir les programmes premium, de sorte que toutes les lignes installées ne contribuent pas également à l'offre utilisable. La taille du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande liée au niveau le plus élevé devrait donc croître plus vite que la seule part ne le suggère, car la production qualifiée à haut volume est là où l'urgence des clients est la plus forte. Ce segment montre également pourquoi la capacité est une variable stratégique, car le véritable goulot d'étranglement est le débit qualifié dans des conditions approuvées par les clients plutôt que la capacité nominale de l'usine. Tant que la qualification restera sélective, le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande continuera de récompenser les fournisseurs capables de combiner échelle et crédibilité de processus. C'est pourquoi les grandes annonces de capacité future comptent le plus lorsqu'elles s'accompagnent de preuves de préparation des clients et pas seulement de dépenses en capital.

Par Utilisateur Final : Les Fournisseurs de GPU en Tête, les Hyperscalers Accélèrent le Plus Vite

Les fournisseurs de GPU et de puces IA représentaient 59,03 % de la demande totale en 2025, ce qui les plaçait au centre du marché de l'emballage HBM CoWoS au cours de l'année de référence. Leur leadership reflétait un contrôle direct sur les spécifications des emballages, des relations étroites avec les fonderies et la capacité à sécuriser l'allocation pour les grandes plateformes IA avant que les acheteurs en aval n'entrent dans la file d'attente. Ces entreprises étaient le premier point de demande car elles définissaient les configurations de puces, les configurations HBM et les choix d'emballage qui façonnaient l'ensemble de la chaîne d'approvisionnement. Cela leur a conféré un avantage naturel dans un environnement contraint par l'offre où la qualification technique et le calendrier de réservation comptaient autant que la demande finale. Leur rôle explique également pourquoi l'emballage est resté étroitement lié aux feuilles de route des accélérateurs marchands pendant la première partie de la période de prévision.

Les hyperscalers et les fournisseurs de services cloud devraient se développer à un CAGR de 30,71 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande. Leur essor découle du passage vers des programmes de silicium personnalisés, où les grands opérateurs cloud passent d'une exposition indirecte via les achats de GPU à une implication directe dans la planification des emballages et l'allocation. Cela fait partie d'un changement plus large dans lequel le client final n'est plus seulement un acheteur d'accélérateurs finis, mais aussi un sponsor du chemin d'emballage qui rend ces dispositifs disponibles à grande échelle. Le partenariat à long terme de juin 2026 entre TSMC et Amkor en Arizona soutient cette direction en construisant un cadre national pour les services d'emballage avancé et de test pour les clients clés. Les entreprises de semi-conducteurs au-delà des fournisseurs de GPU marchands, ainsi que les participants des secteurs des réseaux, de l'automobile et de l'aérospatiale, représentent encore des parts plus petites, mais ils font partie de la même compétition pour la production qualifiée rare. La part du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande détenue par les fournisseurs de GPU et de puces IA en 2025 peut sembler dominante, mais la croissance plus rapide des hyperscalers suggère que le contrôle de la demande future deviendra plus distribué à travers la chaîne de conception. Ce changement est important car les hyperscalers peuvent aligner la planification des semi-conducteurs, de la mémoire et de l'infrastructure sur plusieurs années, ce qui améliore leur capacité à sécuriser l'approvisionnement. Cela signifie également que les relations avec les fournisseurs pourraient de plus en plus être construites autour de partenariats de plateforme plutôt que de cycles de produits ponctuels. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande évolue donc d'un modèle de demande piloté par les fournisseurs vers une structure plus partagée où les opérateurs cloud influencent à la fois les décisions d'emballage et la planification de la capacité à long terme.

Par Application : Les Accélérateurs IA Définissent le Marché, les Réseaux Émergent comme Prochain Vecteur de Croissance

Les accélérateurs IA représentaient 57,41 % de la valeur des applications en 2025, ce qui en faisait le principal cas d'utilisation sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande. Ce résultat était attendu car les atouts techniques de CoWoS sont étroitement alignés avec les dispositifs de classe entraînement de grande taille qui nécessitent une mémoire à large bande passante et une intégration dense puce à puce. Ces produits justifient un emballage premium car leur valeur système est élevée et leurs exigences en mémoire sont difficiles à satisfaire avec des méthodes d'assemblage plus simples. Les GPU formaient la couche d'application suivante en importance, avec un chevauchement en pratique car de nombreuses plateformes d'entraînement IA de premier plan utilisent des architectures basées sur GPU emballées via CoWoS. Cette concentration montre que le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande a d'abord crû autour des applications les plus disposées à payer pour une capacité d'emballage avancé rare.

Les processeurs de mise en réseau et de centres de données devraient se développer à un CAGR de 30,68 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande. SEMI a noté le rôle croissant de l'emballage haut de gamme dans le traitement avancé des données et les architectures de systèmes à forte intensité de bande passante, soutenant l'argument d'une utilisation plus large au-delà des seuls accélérateurs d'entraînement. Cette croissance est importante car l'infrastructure IA répand la pression sur l'ensemble du tissu des centres de données, et pas seulement sur le nœud de calcul. À mesure que les charges d'inférence, l'activité de commutation et le trafic mémoire augmentent ensemble, les semi-conducteurs de mise en réseau et les processeurs de centres de données ont besoin d'une largeur de bande mémoire plus élevée et de solutions d'emballage plus avancées que lors des cycles de déploiement précédents. Cela élargit la base de charges de travail adressables pour CoWoS et réduit le degré auquel la croissance future dépend d'une seule catégorie de dispositifs. Le calcul haute performance, les FPGA et les programmes de processeurs d'application restent des contributeurs plus petits, mais ils élargissent le profil de demande et créent des cas d'utilisation supplémentaires pour l'intégration d'emballage à large bande passante. La taille du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande attachée aux applications hors entraînement devrait donc augmenter à mesure que davantage de fonctions d'infrastructure commencent à justifier un emballage compatible HBM. Cela modifie progressivement le mix d'applications plutôt que soudainement, car les accélérateurs IA sont susceptibles de rester le moteur de revenus principal tout au long de la période de prévision. Même ainsi, le segment indique un chemin de commercialisation plus large où la croissance de l'emballage suit la diffusion du calcul intensif en mémoire à travers davantage de fonctions système. Cela fait de la diversification des applications un soutien significatif pour la résilience à long terme du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande.

Analyse Géographique

L'Asie-Pacifique détenait 79,84 % du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande en 2025, ce qui l'établissait clairement comme le centre de l'offre actuelle, de la profondeur de fabrication et de la coordination de l'écosystème. Cette position reposait sur les lignes d'emballage de Taïwan, la base de production HBM de la Corée du Sud et le rôle du Japon dans la fourniture d'intrants critiques en substrats, produits chimiques et équipements. La taille du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande en Asie-Pacifique est restée bien en avance sur les autres régions car la chaîne complète, de la mémoire à l'emballage, y était déjà concentrée avant que le cycle haussier IA actuel ne s'accélère. Cette concentration a créé un avantage manufacturier structurel que les régions concurrentes commencent seulement à aborder par des politiques et de nouveaux programmes d'investissement.

Taïwan est resté l'ancre au sein de l'Asie-Pacifique car les flux CoWoS à plus haute valeur sont restés les plus proches de l'infrastructure d'emballage la plus mature de TSMC et de ses relations clients. La Corée du Sud a également renforcé sa pertinence à mesure que l'emballage mémoire est devenu plus important pour les performances finales du système et pas seulement pour la production DRAM. En juillet 2026, Samsung Electronics et SK hynix ont annoncé des plans pour des installations de fabrication d'emballage HBM dans la région de Chungcheong en Corée du Sud dans le cadre d'un plan d'investissement sectoriel de 392 billions KRW, soit 252,5 milliards USD, ce qui a renforcé la poussée de la région vers l'échelle d'emballage. Cela est important pour le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande car l'équilibre des avantages se déplace du seul leadership en processus frontal vers une coordination plus étroite entre la mémoire et l'intégration back-end. La Chine est restée un grand centre de demande potentielle, mais les contrôles à l'exportation et les exigences d'approbation des emballeurs ont continué à limiter la part de cette demande pouvant se traduire en programmes d'emballage de pointe accessibles. Il en a résulté que l'Asie-Pacifique a maintenu sa domination, mais cette domination était de plus en plus partagée entre la profondeur d'emballage menée par les fonderies de Taïwan et les ambitions croissantes d'emballage lié à la mémoire de la Corée du Sud.

L'Amérique du Nord est la région à la croissance la plus rapide et devrait se développer à un CAGR de 30,44 % jusqu'en 2031 sur le marché de l'emballage HBM CoWoS. La croissance de la région est soutenue par des financements publics directs, des projets nationaux stratégiques et la préférence des clients pour des sites d'emballage plus proches des chaînes d'approvisionnement alliées et des centres de demande hyperscale. Les récompenses NAPMP de janvier 2025 et les incitations CHIPS de décembre 2024 pour SK hynix et Amkor ont créé un chemin national plus clair pour la montée en puissance de l'emballage avancé. Le partenariat TSMC-Amkor de juin 2026 en Arizona a ajouté un cadre opérationnel à long terme qui liait la demande des fonderies à l'exécution locale de l'emballage et des tests. L'Europe détenait encore une position d'emballage direct modeste au cours de cette période de rapport, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés petits en raison de l'absence d'une infrastructure de fabrication de semi-conducteurs comparable.

Paysage Concurrentiel

Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande est resté très concentré au niveau de pointe car seul un petit groupe de fournisseurs pouvait gérer les flux d'emballage les plus exigeants avec la confiance client requise. TSMC est resté dans la position la plus forte car il contrôlait l'écosystème CoWoS le plus mature, la base de qualification client la plus profonde et les relations les plus stratégiques avec les développeurs d'accélérateurs IA. Cette concentration a été renforcée par le fait que le débordement vers les partenaires OSAT a aidé l'offre globale, mais n'a pas entièrement remplacé le rôle du leader dans les configurations d'emballage les plus avancées. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande avait donc l'apparence d'un oligopole au sommet et d'une plus grande fragmentation aux niveaux de débordement moins complexes.

Les fournisseurs de mémoire étaient tout aussi actifs dans la compétition, car les performances des emballages dépendent de plus en plus de la qualité de l'intégration entre HBM, conception thermique et intégration système. SK hynix a utilisé des mouvements de produits et de processus pour renforcer sa position, notamment l'annonce iHBM de mai 2026 qui a réduit la résistance thermique de 30 % grâce à des éléments de refroidissement intégrés dans l'emballage. Samsung Electronics et SK hynix ont également augmenté la valeur stratégique de l'empreinte d'emballage de la Corée du Sud avec leur plan de juillet 2026 pour de nouvelles installations de fabrication d'emballage HBM dans la région de Chungcheong. Ces étapes montrent que la compétition ne se limite plus à la fourniture de bits mémoire, car la fiabilité des emballages, le contrôle thermique et la stratégie de localisation sont désormais des outils concurrentiels centraux. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande donne également aux entreprises OSAT une plus grande pertinence stratégique car elles peuvent absorber les travaux de débordement, soutenir la diversification régionale et aider les clients à construire des voies d'approvisionnement secondaires. L'expansion d'Amkor en Arizona et son partenariat de 10 ans avec TSMC en est l'un des exemples les plus clairs, car il a formalisé une voie d'emballage américaine pour les clients avancés même si la pleine production est attendue plus tard.

Le schéma concurrentiel suggère que les leaders cherchent à sécuriser leur avantage à travers la capacité, la géographie et la spécialisation des processus en même temps. TSMC défend son leadership par le contrôle des réservations et la profondeur de l'écosystème, tandis que SK hynix utilise l'innovation thermique et les investissements liés à l'emballage pour augmenter sa valeur stratégique à travers les futures montées en charge HBM. Amkor se positionne comme un partenaire critique de débordement et d'exécution nationale grâce à la capacité de l'Arizona soutenue à la fois par des accords clients et des financements liés au CHIPS. Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande devrait donc rester concentré, avec une compétition axée moins sur le volume banalisé large et davantage sur qui peut livrer une production qualifiée à haute complexité dans des délais clients serrés.

Leaders du Secteur de la Capacité d'Emballage HBM CoWoS et de l'Offre-Demande

Taiwan Semiconductor Manufacturing Company Limited

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

ASE Technology Holding Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Samsung Electronics et SK hynix ont annoncé des plans pour construire des installations de fabrication d'emballage HBM dans la région de Chungcheong en Corée du Sud dans le cadre d'un engagement d'investissement sectoriel de 392 billions KRW (252,5 milliards USD), incluant les 20 billions KRW (12,9 milliards USD) de SK hynix pour son installation d'emballage avancé et de test P&T7. L'investissement signale un changement structurel de l'expansion de la capacité d'emballage avancé vers la Corée du Sud aux côtés de Taïwan.

- Juin 2026 : TSMC et Amkor Technology ont annoncé un accord de 10 ans pour améliorer les capacités d'emballage avancé de semi-conducteurs en Arizona, établissant un cadre d'approvisionnement pour les services d'emballage et de test CoWoS et InFO. Le partenariat, soutenu par le campus Arizona d'Amkor d'une valeur de 7 milliards USD, formalise un nœud d'emballage américain national pour les clients clés de TSMC, avec une production attendue à partir de 2028.

- Mai 2026 : SK hynix a annoncé la solution iHBM, qui intègre des éléments de refroidissement (ICE) directement dans l'emballage HBM au niveau de l'interface physique puce à puce, réduisant la résistance thermique de 30 % par rapport aux architectures HBM conventionnelles. L'entreprise prévoit d'adopter cette approche dans HBM5 et les générations suivantes, créant une nouvelle catégorie de gestion thermique au niveau de l'emballage.

- Février 2026 : SK hynix s'est engagé à investir 15 milliards USD dans l'expansion de la capacité HBM3, HBM3E et HBM4 précoce, avec des dépenses totales engagées dans les usines d'emballage avancé et de fabrication aux États-Unis et en Corée du Sud dépassant 30 milliards USD, dont environ 27 milliards USD pour l'exercice fiscal 2026.

Portée du Rapport sur le Marché Mondial de la Capacité d'Emballage HBM CoWoS et de l'Offre-Demande

Le Marché Mondial de la Capacité d'Emballage HBM CoWoS et de l'Offre-Demande désigne le segment industriel axé sur la capacité de production, la disponibilité et la dynamique de la demande de la Mémoire à Haute Largeur de Bande (HBM) intégrée à la technologie d'emballage avancé Puce-sur-Plaquette-sur-Substrat (CoWoS).

Le Rapport sur le Marché de la Capacité d'Emballage HBM CoWoS et de l'Offre-Demande est Segmenté par Technologie d'Emballage (CoWoS-S, CoWoS-R, CoWoS-L, et Autre Technologie d'Emballage), Génération HBM (HBM2 et HBM2E, HBM3, HBM3E, HBM4, et HBM4E et Au-delà), Niveau de Capacité d'Emballage (Moins de 50 000 Plaquettes par Mois, 50 000 à 99 999 Plaquettes par Mois, 100 000 à 149 999 Plaquettes par Mois, et 150 000 Plaquettes par Mois et Plus), Utilisateur Final (Fournisseurs de GPU et de Puces IA, Hyperscalers / Fournisseurs de Services Cloud, Entreprises de Semi-conducteurs (Sans Usine & IDM), Fournisseurs d'Équipements de Mise en Réseau et de Télécommunications, Fournisseurs de Semi-conducteurs Automobiles, et Électronique Aérospatiale et de Défense), Application (Accélérateurs IA, Calcul Haute Performance, GPU, FPGA, Processeurs de Mise en Réseau et de Centres de Données, et Processeurs d'Application), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| CoWoS-S |

| CoWoS-R |

| CoWoS-L |

| Autre Technologie d'Emballage |

| HBM2 et HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E et Au-delà |

| Moins de 50 000 Plaquettes par Mois |

| 50 000 à 99 999 Plaquettes par Mois |

| 100 000 à 149 999 Plaquettes par Mois |

| 150 000 Plaquettes par Mois et Plus |

| Fournisseurs de GPU et de Puces IA |

| Hyperscalers / Fournisseurs de Services Cloud |

| Entreprises de Semi-conducteurs (Sans Usine et IDM) |

| Fournisseurs d'Équipements de Mise en Réseau et de Télécommunications |

| Fournisseurs de Semi-conducteurs Automobiles |

| Électronique Aérospatiale et de Défense |

| Accélérateurs IA |

| Calcul Haute Performance |

| GPU |

| FPGA |

| Processeurs de Mise en Réseau et de Centres de Données |

| Processeurs d'Application |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Technologie d'Emballage | CoWoS-S | |

| CoWoS-R | ||

| CoWoS-L | ||

| Autre Technologie d'Emballage | ||

| Par Génération HBM | HBM2 et HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E et Au-delà | ||

| Par Niveau de Capacité d'Emballage | Moins de 50 000 Plaquettes par Mois | |

| 50 000 à 99 999 Plaquettes par Mois | ||

| 100 000 à 149 999 Plaquettes par Mois | ||

| 150 000 Plaquettes par Mois et Plus | ||

| Par Utilisateur Final | Fournisseurs de GPU et de Puces IA | |

| Hyperscalers / Fournisseurs de Services Cloud | ||

| Entreprises de Semi-conducteurs (Sans Usine et IDM) | ||

| Fournisseurs d'Équipements de Mise en Réseau et de Télécommunications | ||

| Fournisseurs de Semi-conducteurs Automobiles | ||

| Électronique Aérospatiale et de Défense | ||

| Par Application | Accélérateurs IA | |

| Calcul Haute Performance | ||

| GPU | ||

| FPGA | ||

| Processeurs de Mise en Réseau et de Centres de Données | ||

| Processeurs d'Application | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché de la capacité d'emballage HBM CoWoS et de l'offre-demande ?

Le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande était évalué à 1,71 milliard USD en 2025, a atteint 2,31 milliards USD en 2026 et devrait atteindre 8,42 milliards USD d'ici 2031 à un CAGR de 29,53 %.

Qu'est-ce qui stimule la demande sur le marché de la capacité d'emballage HBM CoWoS et de l'offre-demande ?

Le principal moteur est la demande en accélérateurs IA qui continue de dépasser l'offre d'emballage avancé qualifié, ce qui maintient les allocations serrées et prolonge les cycles de réservation.

Quelle technologie d'emballage est actuellement en tête dans ce domaine ?

CoWoS-S était en tête en 2025 avec une part de 68,31 %, soutenu par son utilisation établie dans les déploiements d'entraînement IA et de calcul haute performance.

Quelle génération HBM devrait connaître la croissance la plus rapide ?

HBM4 est la génération à la croissance la plus rapide, avec un CAGR prévu de 30,42 % jusqu'en 2031 car les programmes mémoire de nouvelle génération nécessitent une intégration d'emballage plus avancée.

Quelle région domine la production aujourd'hui ?

L'Asie-Pacifique était en tête avec une part de 79,84 % en 2025 car Taïwan, la Corée du Sud et le Japon fournissent ensemble la base de fabrication et de matériaux la plus profonde.

Quels utilisateurs finaux se développent le plus rapidement ?

Les hyperscalers et les fournisseurs de services cloud sont le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR prévu de 30,71 % jusqu'en 2031 à mesure que les programmes de silicium IA personnalisés se développent davantage.

Dernière mise à jour de la page le: