Taille et Part du Marché HBM 8-Hi Vs 12-Hi Stack

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 10.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.20% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM 8-Hi Vs 12-Hi Stack par Mordor Intelligence

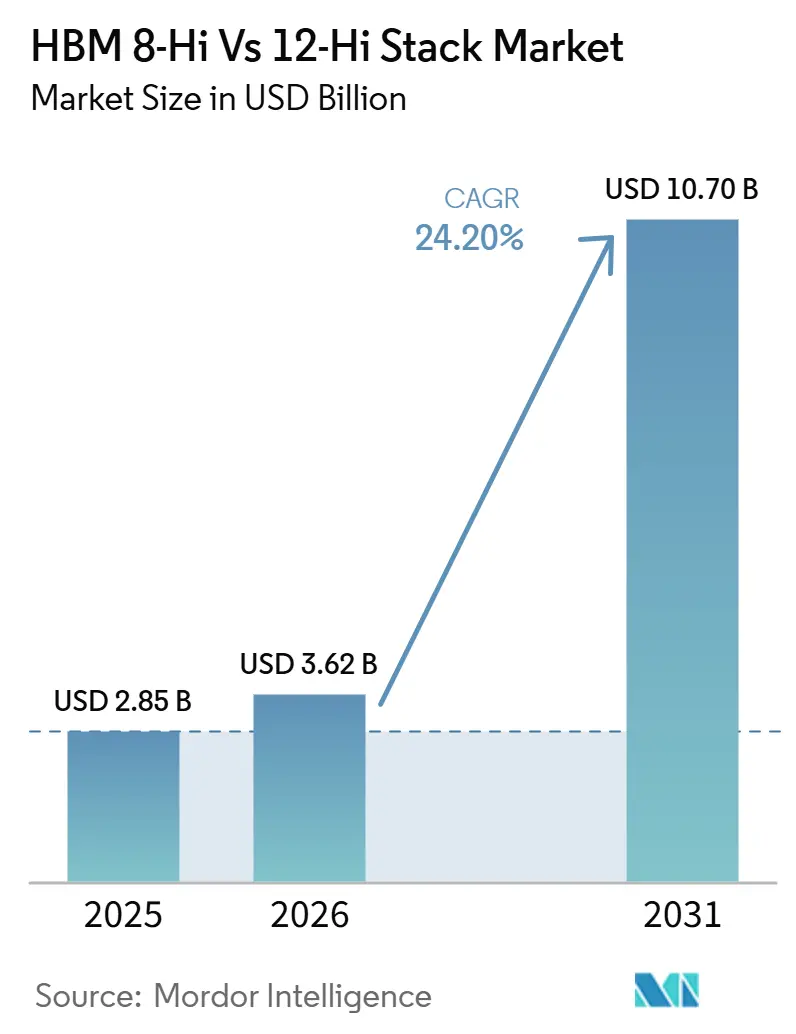

La taille du marché HBM 8-Hi vs 12-Hi Stack devrait augmenter de 2,85 milliards USD en 2025 à 3,62 milliards USD en 2026 et atteindre 10,70 milliards USD d'ici 2031, avec un CAGR de 24,20% sur la période 2026-2031. Le marché HBM 8-Hi vs 12-Hi Stack se développe parce que les feuilles de route des accélérateurs IA traitent désormais la hauteur du stack comme un choix de conception au niveau du produit plutôt qu'un détail d'emballage en back-end. La trajectoire HBM4 8-Hi de NVIDIA met l'accent sur une bande passante plus élevée par broche, tandis que la trajectoire HBM4 12-Hi d'AMD met l'accent sur une capacité plus élevée par boîtier, et cette divergence a fait de l'architecture mémoire un point direct de différenciation commerciale. La demande augmente également parce que les mises à niveau des serveurs d'inférence accroissent le contenu HBM par système, ce qui soutient la croissance des revenus même lorsque la croissance en volume ralentit. L'offre reste concentrée parmi un petit groupe de fabricants, mais le pouvoir de négociation des acheteurs s'est renforcé dans les niveaux de performance les plus élevés, les accords de co-développement pluriannuels façonnant la qualification et l'allocation. La croissance à court terme est encore limitée par les contraintes d'emballage avancé et les défis de rendement TSV pour les couches supérieures, ce qui signifie que le marché HBM 8-Hi vs 12-Hi Stack devrait rester tendu du côté de l'offre à mesure que la demande des programmes GPU et ASIC personnalisés continue de croître.

Points Clés du Rapport

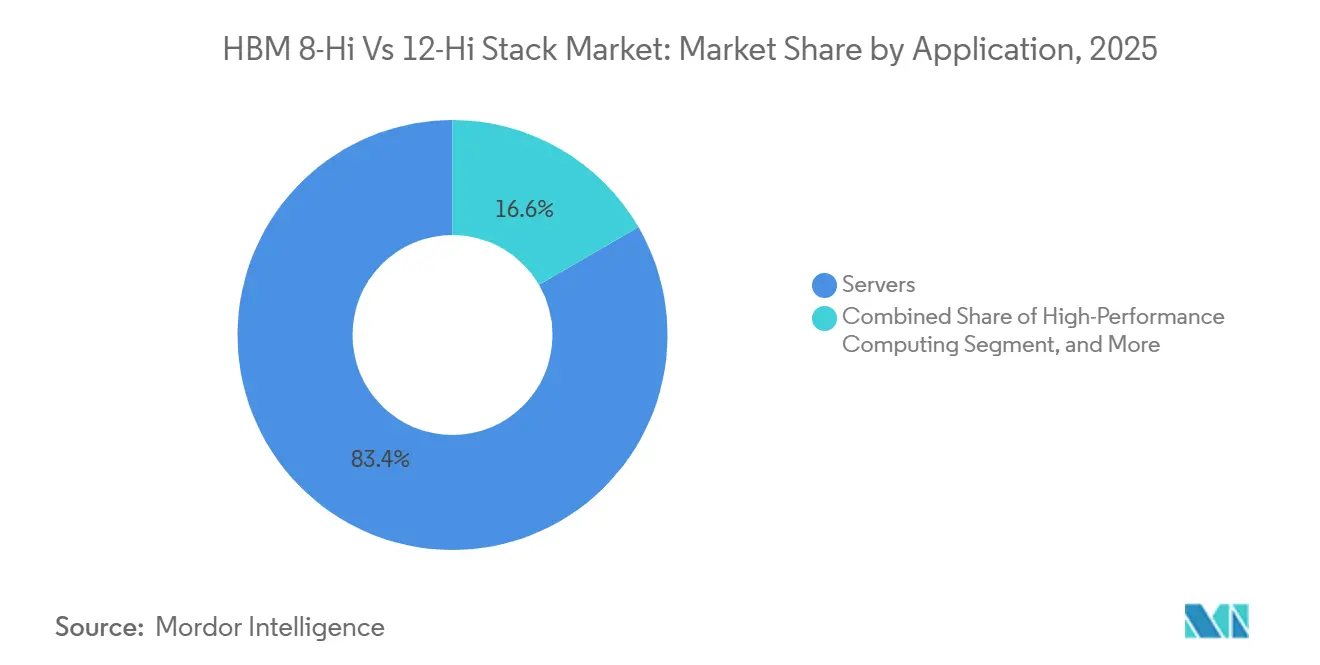

- Par application, les serveurs détenaient 83,38% du marché HBM 8-Hi vs 12-Hi Stack en 2025, et devraient également croître à 25,19% jusqu'en 2031.

- Par technologie, HBM3E était la génération dominante en 2025, tandis que HBM4 devrait se développer à un CAGR de 25,08% jusqu'en 2031.

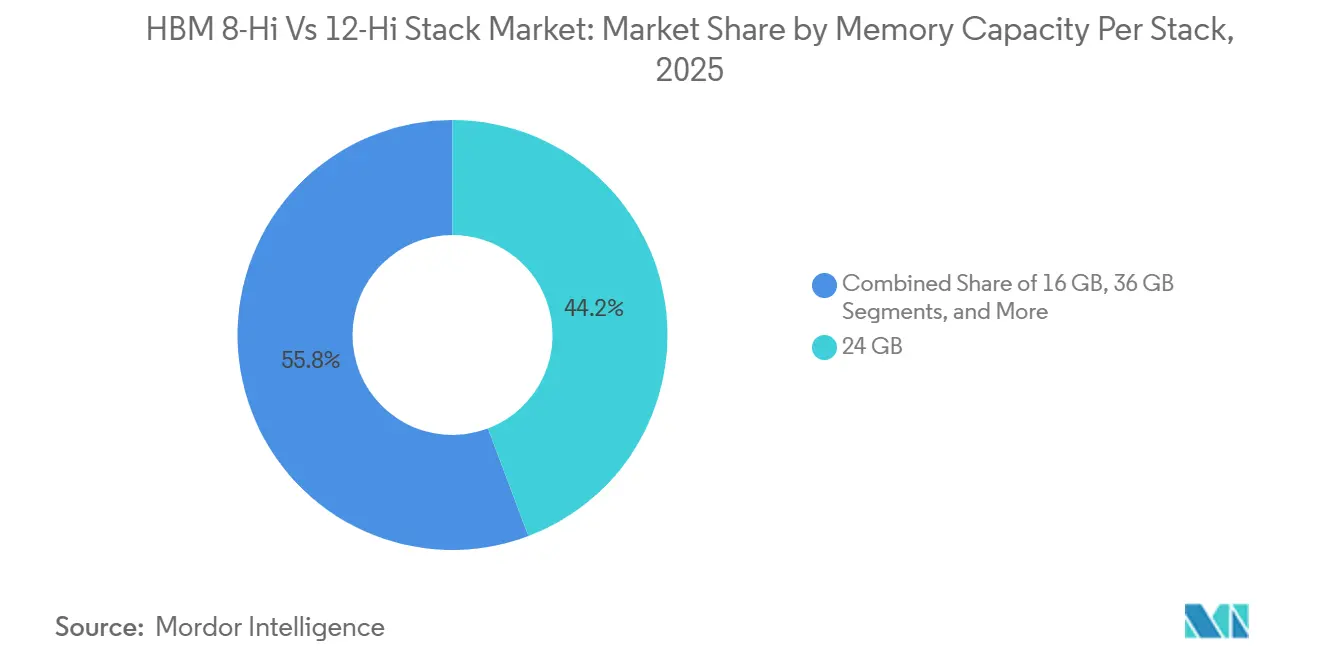

- Par capacité mémoire par stack, 24 Go représentait 44,24% du marché en 2025, tandis que le niveau supérieur à 36 Go devrait se développer à un CAGR de 25,11% jusqu'en 2031.

- Par interface processeur, l'intégration GPU détenait 79,93% du marché en 2025, tandis que les interfaces accélérateur IA et ASIC ont été identifiées comme la catégorie d'interface à la croissance la plus rapide pendant la période de prévision.

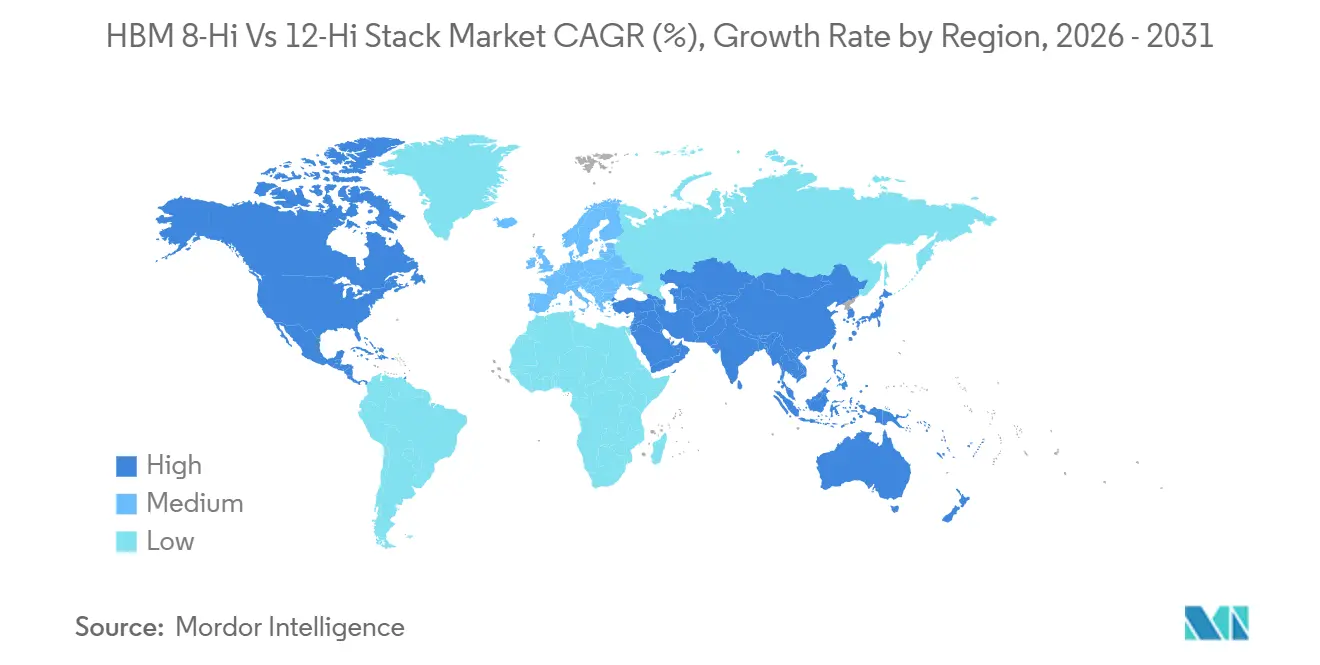

- Par géographie, l'Asie-Pacifique détenait 74,62% du marché en 2025, tandis que l'Amérique du Nord a été identifiée comme le segment régional à la croissance la plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial HBM 8-Hi Vs 12-Hi Stack

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mise à l'Échelle Rapide de la Bande Passante des Accélérateurs IA | +5.5% | Mondial, avec une demande concentrée en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Attraction de la Qualification HBM4 par les Principales Plateformes GPU | +4.5% | Mondial, décisions de qualification en Amérique du Nord et fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accords d'Approvisionnement à Long Terme Favorisant la Qualification 12-Hi | +3.5% | Mondial, ancré dans la fabrication en Asie-Pacifique et les centres de demande en Amérique du Nord | Moyen terme (2-4 ans) |

| Améliorations de la Liaison Hybride et de la Conception Thermique Permettant des Stacks Plus Élevés | +2.5% | Cœur Asie-Pacifique, avec des retombées vers l'Amérique du Nord via les installations TSMC et OSAT | Moyen terme (2-4 ans) |

| Expansion de la Capacité d'Emballage chez TSMC et les Partenaires OSAT | +2.0% | Cœur Asie-Pacifique, notamment Taïwan et la Corée du Sud, avec une montée en puissance en Amérique du Nord | Moyen terme (2-4 ans) |

| Mises à Niveau de la Densité des Serveurs d'Inférence Augmentant le Contenu HBM par Système | +1.5% | Mondial, avec des gains précoces dans les clusters de centres de données en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise à l'Échelle Rapide de la Bande Passante des Accélérateurs IA

Chaque génération majeure d'accélérateurs a relevé la bande passante mémoire minimale nécessaire pour un entraînement et une inférence IA compétitifs, et ce changement a poussé le marché HBM 8-Hi vs 12-Hi Stack dans un cycle de mise à niveau plus rapide. La plateforme Rubin de NVIDIA a considérablement augmenté la bande passante HBM4 agrégée par rapport aux systèmes antérieurs, ce qui a accru la pression sur les fournisseurs de mémoire pour livrer des stacks plus performants sans prolonger les fenêtres de qualification.[1]Samsung Global Newsroom, "Samsung livre le premier HBM4 commercial de l'industrie avec des performances ultimes pour le calcul IA," Samsung Global Newsroom, news.samsung.com Micron a déclaré fin 2025 que ses produits HBM4 fonctionnaient au-dessus de 11 Gbps et montaient en cadence à un rythme sensiblement plus rapide que HBM3E, ce qui montrait que des objectifs de vitesse de broche plus élevés étaient déjà devenus une exigence commerciale plutôt qu'une étape de laboratoire. Ce changement est important parce que le marché HBM 8-Hi vs 12-Hi Stack répond désormais en premier lieu aux feuilles de route des accélérateurs, et la planification des fournisseurs suit ces décisions de feuille de route. Cela élève également la barrière pour les nouveaux entrants car des stacks plus rapides nécessitent un meilleur contrôle des procédés, une qualification plus rapide et une intégration plus étroite avec le cycle de développement GPU et ASIC. Le résultat immédiat est une demande plus forte à la fois pour les stacks 8-Hi haute vitesse et les stacks 12-Hi haute capacité, les fournisseurs de plateformes optimisant pour différents résultats système.

Attraction de la Qualification HBM4 par les Principales Plateformes GPU

La qualification sur les programmes GPU phares est devenue l'un des déclencheurs commerciaux les plus clairs du marché HBM 8-Hi vs 12-Hi Stack. JEDEC a publié la norme formelle HBM4 en avril 2025, et cette étape a fourni aux fournisseurs et aux concepteurs de puces un cadre commun autour d'une interface de 2 048 bits et de 32 canaux indépendants.[2]JEDEC Solid State Technology Association, "JEDEC publie la norme HBM4," JEDEC, jedec.org SK hynix a livré les premiers échantillons HBM4 à 12 couches à ses clients en mars 2025 en utilisant son procédé Advanced MR-MUF, ce qui l'a positionné tôt dans le prochain cycle de plateforme. Samsung est ensuite passé à la production en masse commerciale de HBM4 en février 2026 avec des produits de 24 Go à 36 Go construits sur une puce de base logique en 4 nm, montrant que plus d'un fournisseur pouvait soutenir la première vague de déploiement HBM4. Synopsys a également validé la première puce de test IP HBM4 sur un procédé 3 nm, ce qui a montré que l'écosystème de conception s'alignait déjà autour de la nouvelle norme. Ensemble, ces étapes ont réduit le risque de source unique pour les acheteurs et rendu la concurrence entre fournisseurs plus intense sur l'ensemble du marché HBM 8-Hi vs 12-Hi Stack.

Accords d'Approvisionnement à Long Terme Favorisant la Qualification 12-Hi

Les arrangements d'approvisionnement pluriannuels façonnent la qualification et l'allocation sur le marché HBM 8-Hi vs 12-Hi Stack avec plus de force que les achats au comptant sur le marché libre. SK hynix a signé un accord de co-développement et d'approvisionnement pluriannuel avec NVIDIA en juin 2026 couvrant HBM4 et la mémoire IA de prochaine génération pour les systèmes IA à l'échelle du rack.[3]SK hynix Newsroom, "Nouvel investissement dans les installations pour le cluster de semi-conducteurs de Yongin," SK hynix Newsroom, news.skhynix.com Cet accord est important parce que les futurs programmes 12-Hi et à couches supérieures sont désormais alignés sur des feuilles de route de plateformes contractuelles, ce qui réduit l'incertitude pour la planification des volumes et les dépenses en capital. SK hynix a également approuvé un investissement supplémentaire pour son cluster de semi-conducteurs de Yongin en février 2026, portant le capital total engagé pour la première usine à 31 000 milliards KRW (21,5 milliards USD) et faisant avancer les plans de capacité en réponse à la demande liée à l'IA. Micron a déclaré que l'intégralité de son allocation HBM4 pour 2026 était déjà épuisée, ce qui montrait que la demande pré-engagée était devenue le principal mécanisme de tarification et de visibilité des volumes dans les stacks de niveau supérieur. En conséquence, le marché HBM 8-Hi vs 12-Hi Stack est façonné autant par l'alignement contractuel à long horizon que par les performances immédiates sur les benchmarks.

Améliorations de la Liaison Hybride et de la Conception Thermique Permettant des Stacks Plus Élevés

Les performances thermiques restent au cœur du marché HBM 8-Hi vs 12-Hi Stack car les stacks plus hauts font face à une résistance plus élevée et à des limites de refroidissement au niveau système plus strictes. Des recherches publiées dans Electronics en 2025 ont révélé que l'accumulation de chaleur devient sensiblement plus sévère au-delà de 12 couches dans les structures mémoire tridimensionnelles à liaison hybride. Cette constatation aide à expliquer pourquoi les premiers produits HBM4 ont conservé des approches à microbilles tandis que les fournisseurs préparaient des voies de liaison plus avancées pour les produits ultérieurs. Samsung a déclaré que son HBM4 offrait une amélioration de 10% de la résistance thermique et un gain de 30% dans la dissipation de chaleur par rapport au HBM3E, ce qui a fait des performances thermiques un argument de vente plus clair dans les systèmes d'accélérateurs haute puissance. Samsung a également livré des échantillons HBM4E de 48 Go en mai 2026, et SK hynix a suivi avec des échantillons HBM4E à 12 couches en juin 2026, ce qui montrait que la prochaine étape de mise à l'échelle des stacks était déjà en cours d'examen actif par les clients. Ces améliorations soutiennent le marché HBM 8-Hi vs 12-Hi Stack parce que le comportement thermique de la mémoire affecte désormais la fiabilité globale de l'accélérateur, et pas seulement les spécifications des composants.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pertes de Rendement TSV au-delà des Stacks à 12 Couches | -4.0% | Cœur Asie-Pacifique, notamment la Corée du Sud et Taïwan, affectant tous les principaux fabricants HBM | Court terme (≤ 2 ans) |

| Capacité d'Emballage Avancé CoWoS et SoIC Limitée | -3.5% | Cœur Asie-Pacifique, avec Taïwan dominant et des retombées vers la Malaisie et la Corée du Sud | Court terme (≤ 2 ans) |

| Limitation Thermique dans les Dispositifs à Haute Bande Passante | -2.5% | Mondial, avec un risque au niveau système concentré dans les centres de données en Amérique du Nord | Moyen terme (2-4 ans) |

| Risque de Concentration de la Qualification Lié à un Petit Nombre d'Acheteurs | -2.0% | Mondial, concentré en Amérique du Nord parmi les fournisseurs GPU et les hyperscalers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pertes de Rendement TSV au-delà des Stacks à 12 Couches

Le rendement TSV reste l'une des limites de production les plus difficiles du marché HBM 8-Hi vs 12-Hi Stack car chaque couche supplémentaire augmente la pression sur l'alignement et la fiabilité. Des travaux présentés à l'IEEE IRPS 2025 ont révélé que la proximité de la zone d'exclusion TSV dans HBM3E peut dégrader la fiabilité en back-end à mesure que les dispositions se resserrent, et cet effet devient plus difficile à gérer dans les configurations 12-Hi et supérieures. Le même problème de production a des effets commerciaux pratiques car un rendement stable dans les stacks plus hauts nécessite plusieurs trimestres d'apprentissage des procédés avant que la production en volume devienne fiable. Ce cycle d'apprentissage ralentit le rythme auquel le marché HBM 8-Hi vs 12-Hi Stack peut transformer la demande en croissance des expéditions. Cela aide également à expliquer pourquoi les retards de qualification sont restés visibles même pour les fournisseurs bien financés qui avaient déjà établi de solides positions dans les générations HBM antérieures. Tant que le rendement ne s'améliore pas au même rythme que l'ambition en matière de stacks, les produits à couches supérieures continueront de faire face à une offre plus tendue que la demande.

Capacité d'Emballage Avancé CoWoS et SoIC Limitée

L'emballage avancé reste un goulot d'étranglement contraignant pour le marché HBM 8-Hi vs 12-Hi Stack car les stacks mémoire ne génèrent des revenus qu'après intégration avec des puces de calcul haut de gamme. TSMC a étendu sa capacité CoWoS de 35 000 plaquettes par mois en 2024 à 70 000 à 80 000 plaquettes par mois fin 2025, et visait 115 000 à 140 000 plaquettes par mois d'ici fin 2026. Même avec cette expansion, TSMC a signalé en 2026 que l'écart offre-demande ne faisait que se réduire plutôt que de disparaître, ce qui signifiait que la demande augmentait presque aussi vite que les nouvelles lignes étaient mises en service. Le marché HBM 8-Hi vs 12-Hi Stack reste donc contraint non seulement par la fabrication de mémoire mais aussi par le rythme de l'assemblage CoWoS et la capacité d'emballage avancé associée. Ce problème est plus large que le cycle GPU car les fournisseurs de cloud et les développeurs d'ASIC personnalisés réservent également de grandes allocations d'emballage. Étant donné que l'emballage de prochaine génération à base de panneaux a été retardé bien au-delà de l'horizon de prévision, ce goulot d'étranglement devrait rester une limite à court terme sur la production réalisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Serveurs Ancrent la Demande Structurelle au Milieu de la Densification de l'Inférence

Les serveurs représentaient 83,38% de la part du marché HBM 8-Hi vs 12-Hi Stack en 2025, ce qui montre à quel point la demande actuelle est liée à l'infrastructure des accélérateurs IA. Le marché HBM 8-Hi vs 12-Hi Stack est resté centré sur les serveurs parce que le HBM à couches élevées est encore principalement utilisé là où une bande passante et une capacité mémoire extrêmes justifient une facture système premium. Le cycle de renouvellement des serveurs augmente également le contenu HBM par rack, et pas seulement le nombre de systèmes expédiés, ce qui modifie le mix de revenus en faveur des déploiements plus denses. Le NVL72 Vera Rubin de NVIDIA embarque 20,7 téraoctets de HBM4 par rack contre 8 téraoctets dans le système Grace Blackwell antérieur, ce qui multiplie le contenu mémoire par 2,6 au niveau du rack. Samsung s'attendait à ce que ses ventes de HBM plus que triplent en 2026 par rapport à 2025, ce qui était cohérent avec la hausse du contenu HBM par plateforme serveur.

Le reste du mix d'applications est resté beaucoup plus petit, bien que les réseaux et le calcul haute performance soient restés les plus proches du segment serveur en termes de pertinence commerciale. La demande en réseaux a augmenté pour la même raison fondamentale, à savoir que les clusters IA ont besoin de silicium de commutation capable de déplacer les données à des vitesses proches de celles des accélérateurs qu'ils connectent. Les programmes ASIC personnalisés liés à Broadcom ont soutenu cette direction en augmentant le rôle du HBM dans les réseaux marchands et le silicium d'infrastructure IA, même si la catégorie serveur est restée dominante sur le marché HBM 8-Hi vs 12-Hi Stack. Le calcul haute performance est resté important mais a évolué plus lentement car les déploiements gouvernementaux et de recherche suivent des cycles de financement et d'installation plus longs. L'électronique grand public et l'automobile et les transports sont restés en début d'adoption car la prime de coût du HBM restait difficile à justifier dans des produits soumis à des contraintes de coût et de puissance plus strictes.

Par Technologie : HBM4 Prêt à Remodeler le Mix Générationnel

HBM4 devrait se développer à un CAGR de 25,08% dans la taille du marché HBM 8-Hi vs 12-Hi Stack jusqu'en 2031, ce qui en fait la génération technologique à la croissance la plus rapide de la période de prévision. La publication HBM4 de JEDEC en avril 2025 a doublé la largeur de l'interface à 2 048 bits et standardisé 32 canaux indépendants, ce qui a sensiblement augmenté le plafond de bande passante pour les produits de prochaine génération. Samsung a déclaré que son HBM4 commercial atteignait jusqu'à 3,3 To/s par stack, ce qui a souligné pourquoi les nouveaux programmes GPU et ASIC s'alignaient autour de cette génération. Le marché HBM 8-Hi vs 12-Hi Stack s'appuyait encore fortement sur HBM3E en 2025 parce que les cycles de production Blackwell et MI350 ont maintenu cette génération pertinente même lorsque HBM4 est entré en qualification et en début de montée en cadence. Ce chevauchement signifie que la transition technologique n'est pas un remplacement en une seule étape et se déroulera sur plusieurs cycles de plateformes.

Les générations plus anciennes telles que HBM2, HBM2E et HBM3 ont continué à servir les déploiements HPC et graphiques hérités qui n'avaient pas encore achevé leurs cycles de renouvellement. Ces niveaux sont susceptibles de perdre des parts au fil du temps, mais ils fournissent encore un niveau de base de revenus dans les premières années de la prévision. La transition la plus importante est entre HBM4 et HBM4E, où les fournisseurs essaient déjà d'étendre la bande passante et la capacité sans attendre une remise à zéro générationnelle complète. Samsung a livré des échantillons HBM4E 12 couches de 48 Go en mai 2026, et SK hynix a livré des échantillons HBM4E à 12 couches en juin 2026, ce qui montrait que le pipeline technologique au sein du secteur HBM 8-Hi vs 12-Hi Stack avait déjà dépassé la première vague de HBM4. Synopsys a également validé l'IP HBM4 sur un procédé 3 nm, ce qui soutient l'écosystème de conception plus large nécessaire pour une adoption plus rapide dans le silicium personnalisé.

Par Capacité Mémoire par Stack : 24 Go en Tête Tandis que les Niveaux Ultra-Denses Gagnent en Vitesse

Le niveau 24 Go détenait 44,24% de la taille du marché HBM 8-Hi vs 12-Hi Stack en 2025, reflétant la forte présence des produits HBM3E 12-Hi et des premiers produits HBM4 12-Hi. Ce segment a bénéficié d'une large pertinence de plateforme car les conceptions à 12 couches correspondaient naturellement aux capacités nécessaires dans les systèmes IA actuels. Le marché HBM 8-Hi vs 12-Hi Stack a maintenu 24 Go en tête parce qu'il se situe au centre du déploiement commercial actuel, où les fournisseurs et les acheteurs peuvent équilibrer la densité, le rendement et la vitesse de qualification. Le niveau supérieur à 36 Go devrait croître à un CAGR de 25,11% jusqu'en 2031 à mesure que HBM4 et HBM4E passent aux configurations 36 Go et 48 Go. Ce schéma de demande provient des opérateurs d'inférence qui souhaitent que les modèles plus grands restent dans le HBM GPU, où éviter l'accès à la mémoire externe contribue à protéger la latence et le débit.

Les niveaux 16 Go et jusqu'à 8 Go perdent des parts car les nouvelles plateformes s'éloignent des options à faible densité. Le niveau 36 Go reste commercialement important car il offre un point médian entre les produits 24 Go dominants d'aujourd'hui et les configurations ultra-denses qui gravissent encore la courbe de qualification. SK hynix a livré des échantillons HBM4 12 couches de 36 Go en mars 2025, ce qui a confirmé que ce niveau était déjà passé du concept à l'échantillonnage client. Une division notable au sein du marché HBM 8-Hi vs 12-Hi Stack est que la trajectoire 8-Hi de NVIDIA est liée à une capacité par stack plus faible avec un accent sur la vitesse de broche plus élevée, tandis que la trajectoire 12-Hi d'AMD est liée à une capacité système beaucoup plus élevée. Cette division de plateforme permet aux niveaux 24 Go et supérieur à 36 Go de croître en même temps pour des raisons commerciales différentes.

Par Interface Processeur : La Domination GPU Masque une Diversification ASIC Rapide

Les interfaces GPU ont capturé 79,93% de la part du marché HBM 8-Hi vs 12-Hi Stack en 2025, ce qui reflète le contrôle de NVIDIA et AMD sur le déploiement actuel des accélérateurs IA. Le marché HBM 8-Hi vs 12-Hi Stack dépend encore fortement des GPU car ils restent le principal moteur de calcul pour l'entraînement et l'inférence IA à grande échelle. Au sein de cette base GPU, la division architecturale est claire car NVIDIA utilise des stacks 8-Hi pour mettre l'accent sur la bande passante par broche, tandis qu'AMD utilise des stacks 12-Hi pour mettre l'accent sur la capacité mémoire par système. Cela rend la discussion sur l'interface processeur inséparable de la division de conception fondamentale qui définit le marché HBM 8-Hi vs 12-Hi Stack. Les interfaces CPU sont restées plus petites mais pertinentes dans certains systèmes HPC où la mémoire sur boîtier peut améliorer les charges de travail sensibles à la latence.

Le segment accélérateur IA et ASIC était la catégorie d'interface à la croissance la plus rapide car les hyperscalers financent des programmes de silicium personnalisé qui peuvent contourner les GPU marchands dans certaines charges de travail. La génération Ironwood TPU de Google utilisait du HBM avec 192 Gio de capacité et 7,37 To/s de bande passante, ce qui montrait que la voie ASIC personnalisée devenait un canal de demande matériel pour la mémoire avancée. Ce changement est important car les programmes ASIC personnalisés fonctionnent généralement sur des feuilles de route pluriannuelles, ce qui donne aux fournisseurs une meilleure visibilité sur les spécifications mémoire requises et le calendrier des volumes. Synopsys et Rambus sont également devenus plus importants pour le secteur HBM 8-Hi vs 12-Hi Stack car l'IP de contrôleur et le travail de validation sont désormais intégrés plus profondément dans les programmes de silicium personnalisé. Les interfaces FPGA et autres sont restées de niche mais ont conservé de la valeur dans les charges de travail de réseaux, de défense et de traitement du signal où la faible consommation par bit du HBM peut encore justifier une prime.

Analyse Géographique

L'Asie-Pacifique détenait 74,62% de la part du marché HBM 8-Hi vs 12-Hi Stack en 2025, ce qui reflète la concentration de la fabrication de mémoire et de l'emballage avancé en Corée du Sud et à Taïwan. Le marché HBM 8-Hi vs 12-Hi Stack reste centré en Asie-Pacifique parce que SK hynix et Samsung gèrent la production primaire de DRAM HBM en Corée du Sud, tandis que Taïwan détient une grande part de la capacité d'emballage CoWoS via TSMC et les fournisseurs associés. La Corée du Sud se trouve au centre de la croissance actuelle de l'offre car SK hynix a accéléré les investissements dans le cluster de semi-conducteurs de Yongin et a continué à développer sa capacité en réponse à la demande liée à l'IA. Taïwan est tout aussi critique car le rythme de la montée en puissance CoWoS affecte directement la quantité de HBM pouvant atteindre le marché final sous forme de modules accélérateurs emballés. L'Inde est restée à un stade précoce dans la fabrication de semi-conducteurs, et ses programmes actuels n'intersectaient pas encore avec la production de classe HBM.

L'Amérique du Nord était la géographie à la croissance la plus rapide pendant la période de prévision car les dépenses en capital des hyperscalers ont continué à attirer davantage de mémoire avancée dans l'infrastructure IA domestique. La loi américaine CHIPS and Science Act a également encouragé la localisation de la capacité de mémoire avancée et d'emballage, ce qui a soutenu le rôle de la région sur le marché HBM 8-Hi vs 12-Hi Stack. Micron a présenté un engagement d'investissement domestique pluridécennal de 50 milliards USD avec plus de 6 milliards USD de soutien fédéral attendu pour des usines de pointe dans l'Idaho et New York. SK hynix a également annoncé une installation d'emballage avancé de 3,87 milliards USD dans l'Indiana, ce qui montrait que la localisation de l'emballage avait commencé à passer d'un objectif politique à un investissement engagé. Ces mouvements sont importants car les acheteurs préfèrent de plus en plus des options d'approvisionnement qui réduisent le risque de concentration géopolitique.

La demande HBM en Europe est restée principalement liée aux programmes HPC et au développement de l'IA automobile, mais la région manquait encore de capacité de fabrication HBM primaire. Cela a laissé l'Europe dépendante des fournisseurs d'Asie-Pacifique et a poussé les projets locaux vers l'arrière des files d'attente d'allocation lorsque l'offre se resserrait. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés des centres de demande plus petits, avec une croissance principalement liée aux programmes d'infrastructure IA souveraine et de centres de données. Leur orientation dépendait davantage des dépenses d'infrastructure et de l'accès aux fournisseurs externes que de la production locale de semi-conducteurs. En conséquence, le marché HBM 8-Hi vs 12-Hi Stack présentait encore un déséquilibre clair entre l'endroit où la mémoire est fabriquée et l'endroit où la future demande de calcul IA s'accélère.

Paysage Concurrentiel

Le marché HBM 8-Hi vs 12-Hi Stack est resté extrêmement concentré du côté de l'offre car SK hynix, Samsung Electronics et Micron Technology contrôlaient la fabrication primaire de DRAM HBM. SK hynix a maintenu la position HBM la plus solide tout au long de 2025 et jusqu'en 2026, et son accord de juin 2026 avec NVIDIA a renforcé cette avance en liant le développement futur de la mémoire à l'une des plus grandes feuilles de route de plateformes IA du secteur. Samsung a répondu en poussant une stratégie HBM4 verticalement intégrée construite autour de sa propre puce de base logique en 4 nm et de sa fabrication DRAM interne, ce qui lui a permis de concurrencer à la fois sur les performances et le contrôle de la conception système. Samsung a également déclaré que les ventes cumulées de HBM4 avaient dépassé 1 milliard USD dans les 130 jours suivant le début de la production en masse commerciale et que toute la production HBM 2026 avait déjà été pré-engagée par les clients. Micron a suivi une voie différente en acquérant l'usine P5 de PSMC à Tongluo pour 2 milliards USD, ce qui a accéléré l'expansion de la capacité sans le délai plus long d'un projet sur site vierge.

En dessous des trois fournisseurs primaires, le marché HBM 8-Hi vs 12-Hi Stack est devenu plus fragmenté autour de l'emballage, des tests et de l'activation de la conception. TSMC occupait un rôle de gardien car la capacité CoWoS restait épuisée bien avant la livraison, ce qui donnait à l'entreprise une forte influence sur les programmes d'accélérateurs qui progressaient le plus rapidement vers le volume. Les fournisseurs OSAT tels que ASE Technology Holding, Amkor Technology et Powertech Technology se développaient vers des rôles d'emballage plus avancés, mais la qualification à 12-Hi et au-delà nécessitait encore du temps et des performances de rendement éprouvées. Cela a rendu l'emballage avancé moins une simple étape d'externalisation et davantage un filtre concurrentiel pour l'ensemble du marché HBM 8-Hi vs 12-Hi Stack.

Un autre domaine de concurrence s'est ouvert dans les configurations HBM personnalisées liées aux programmes ASIC des hyperscalers. Des acheteurs tels que Google, Amazon et Microsoft ont demandé des conceptions mémoire différant dans la logique de la puce de base, l'enveloppe thermique et les besoins en E/S, ce qui a créé de la place pour une tarification premium et une co-conception plus étroite. Synopsys a renforcé ce canal en validant la première puce de test IP HBM4 sur un nœud 3 nm, ce qui a rendu le travail de contrôleur avancé et d'intégration plus crédible pour les équipes de silicium personnalisé. Le résultat pratique est que le marché HBM 8-Hi vs 12-Hi Stack est concentré au sommet, mais l'écosystème environnant devient plus spécialisé et stratégiquement important.

Leaders du Secteur HBM 8-Hi Vs 12-Hi Stack

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Amkor Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA et SK hynix ont signé un accord de co-développement et d'approvisionnement pluriannuel le 8 juin 2026, couvrant HBM4 et la mémoire IA de prochaine génération pour l'infrastructure « usine IA » de NVIDIA, y compris la plateforme Vera Rubin. L'accord, divulgué lors de la visite du PDG Jensen Huang en Corée du Sud, donne à SK hynix une priorité d'allocation structurelle et une influence de co-conception sur les futures spécifications de stack HBM.

- Juin 2026 : Jensen Huang a confirmé le 5 juin 2026 que les trois fournisseurs HBM4, SK hynix, Samsung Electronics et Micron Technology, avaient passé la qualification et commencé la production pour la plateforme Vera Rubin de NVIDIA, avec des expéditions clients prévues au troisième trimestre 2026. Il s'agit de la première génération de GPU NVIDIA entrant en production en volume avec un approvisionnement HBM multi-fournisseurs simultané, ce qui déplace le levier de tarification vers l'acheteur.

- Juin 2026 : Samsung Electronics a rapporté que les ventes cumulées de HBM4 avaient dépassé 1 milliard USD dans les 130 jours suivant le début de la production en masse commerciale, avec des projections de fin d'année supérieures à 10 milliards USD. Samsung a également divulgué que toute sa capacité de production HBM 2026 avait été pré-engagée par les clients, avec une croissance annuelle des expéditions HBM attendue supérieure à 200%.

- Mai 2026 : Samsung Electronics a livré les premiers échantillons industriels HBM4E à 12 couches de 48 Go à de grands clients mondiaux, avec une vitesse de broche de 14 à 16 Gbps, une bande passante mémoire supérieure à 3,6 To/s par stack, dépassant de plus de 20% les performances du HBM4, et ciblant l'intégration avec le prochain accélérateur Vera Rubin Ultra de NVIDIA prévu pour 2027.

Périmètre du Rapport sur le Marché Mondial HBM 8-Hi Vs 12-Hi Stack

Le marché mondial HBM 8-Hi vs 12-Hi Stack désigne le segment industriel spécialisé qui compare et analyse la demande, l'adoption et les avancées technologiques entre les modules de mémoire à haute bande passante (HBM) configurés en architectures de stack à 8 couches (8-Hi) et à 12 couches (12-Hi).

Le rapport sur le marché HBM 8-Hi vs 12-Hi Stack est segmenté par application (serveurs, réseaux, calcul haute performance, électronique grand public, et automobile et transports), technologie (HBM2, HBM2E, HBM3, HBM3E et HBM4), capacité mémoire par stack (jusqu'à 8 Go, 16 Go, 24 Go, 36 Go et supérieur à 36 Go), interface processeur (GPU, CPU, accélérateur IA et ASIC, FPGA et autres interfaces processeur), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Serveurs |

| Réseaux |

| Calcul Haute Performance |

| Électronique Grand Public |

| Automobile et Transports |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Jusqu'à 8 Go |

| 16 Go |

| 24 Go |

| 36 Go |

| Supérieur à 36 Go |

| GPU |

| CPU |

| Accélérateur IA et ASIC |

| FPGA |

| Autres Interfaces Processeur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Application | Serveurs | |

| Réseaux | ||

| Calcul Haute Performance | ||

| Électronique Grand Public | ||

| Automobile et Transports | ||

| Par Technologie | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Par Capacité Mémoire par Stack | Jusqu'à 8 Go | |

| 16 Go | ||

| 24 Go | ||

| 36 Go | ||

| Supérieur à 36 Go | ||

| Par Interface Processeur | GPU | |

| CPU | ||

| Accélérateur IA et ASIC | ||

| FPGA | ||

| Autres Interfaces Processeur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché HBM 8-Hi vs 12-Hi Stack ?

Le marché HBM 8-Hi vs 12-Hi Stack était évalué à 2,85 milliards USD en 2025, a atteint 3,62 milliards USD en 2026, et devrait atteindre 10,70 milliards USD d'ici 2031 à un CAGR de 24,20%.

Pourquoi les stacks HBM 8-Hi et 12-Hi gagnent-ils tous deux en popularité ?

La raison principale est que les fournisseurs de plateformes optimisent pour des résultats différents. La trajectoire de NVIDIA met l'accent sur la bande passante par broche avec des stacks 8-Hi, tandis que la trajectoire d'AMD met l'accent sur la capacité par boîtier avec des stacks 12-Hi.

Quelle application génère le plus de revenus dans ce domaine ?

Les serveurs ont dominé la demande avec 83,38% des revenus 2025 car les systèmes d'entraînement et d'inférence IA restent le principal cas d'usage commercial pour le HBM à couches élevées.

Quelle génération technologique connaît la croissance la plus rapide ?

HBM4 est la génération technologique à la croissance la plus rapide, avec un CAGR prévu de 25,08% jusqu'en 2031, soutenu par le passage à des interfaces plus larges et une bande passante plus élevée par stack.

Quel niveau de capacité mémoire se développe le plus rapidement ?

Le niveau supérieur à 36 Go devrait croître à un CAGR de 25,11% jusqu'en 2031 à mesure que les opérateurs recherchent des stacks à plus haute capacité pour des modèles IA plus grands et des systèmes d'inférence plus denses.

Quelle région est la plus importante pour l'offre et la croissance ?

L'Asie-Pacifique est restée la plus grande région avec 74,62% de part en 2025 car la production est concentrée en Corée du Sud et à Taïwan, tandis que l'Amérique du Nord est la région à la croissance la plus rapide en raison de la poursuite des investissements des hyperscalers et des politiques publiques.

Dernière mise à jour de la page le: