Taille et Part du Marché HBM3

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 0.64% CAGR |

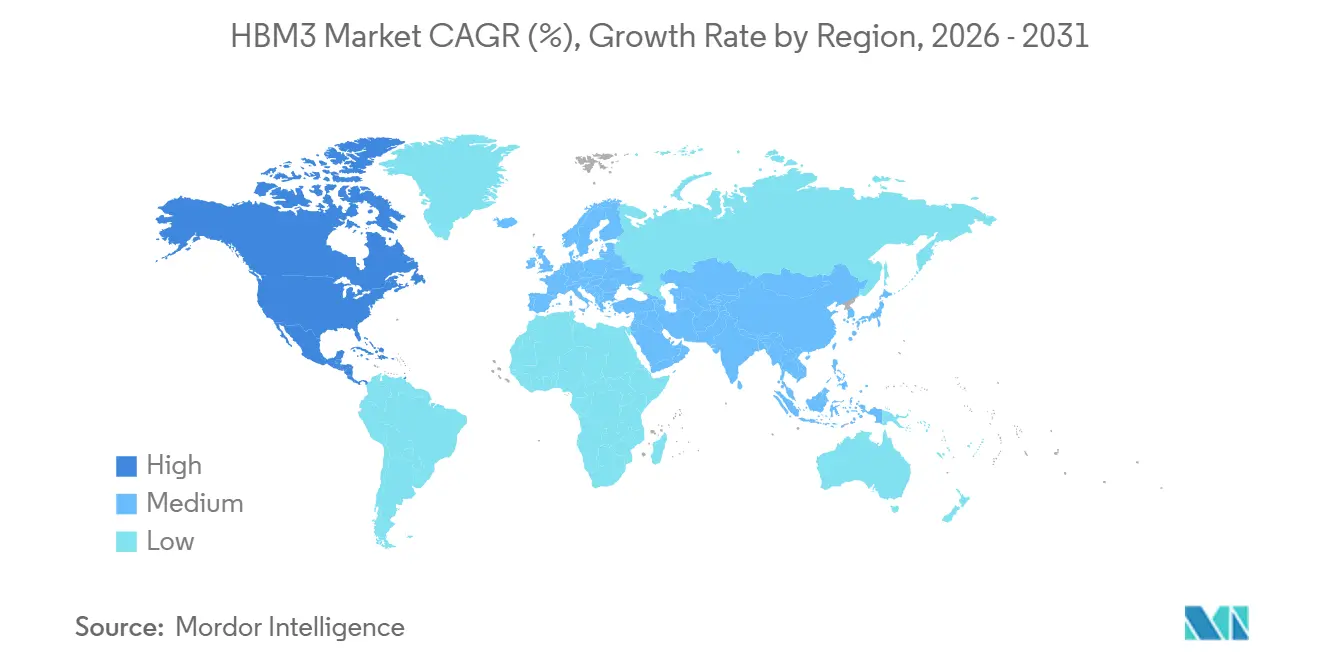

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

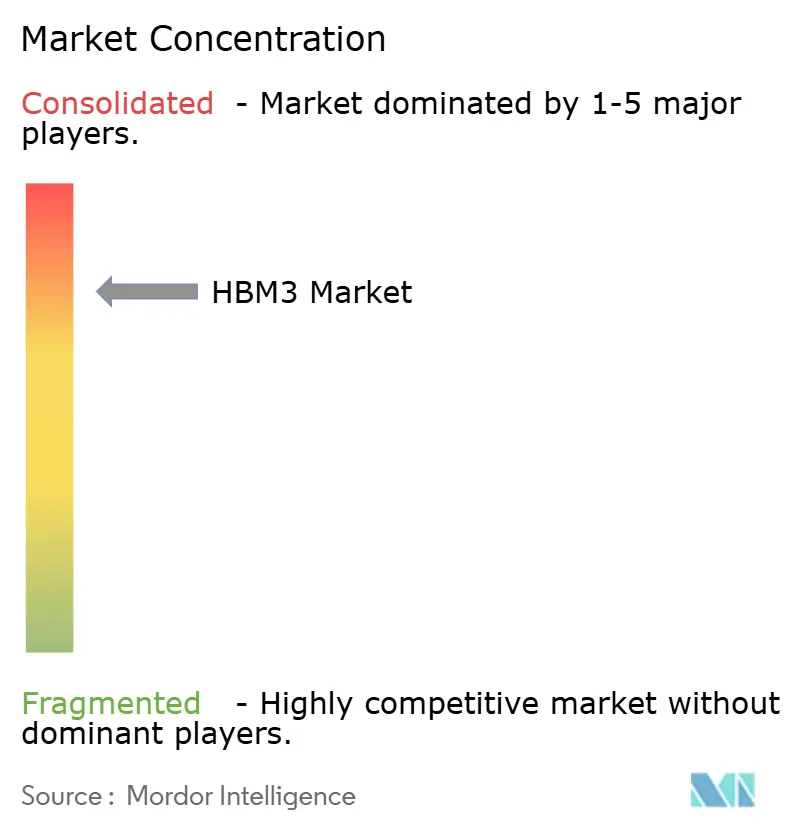

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM3 par Mordor Intelligence

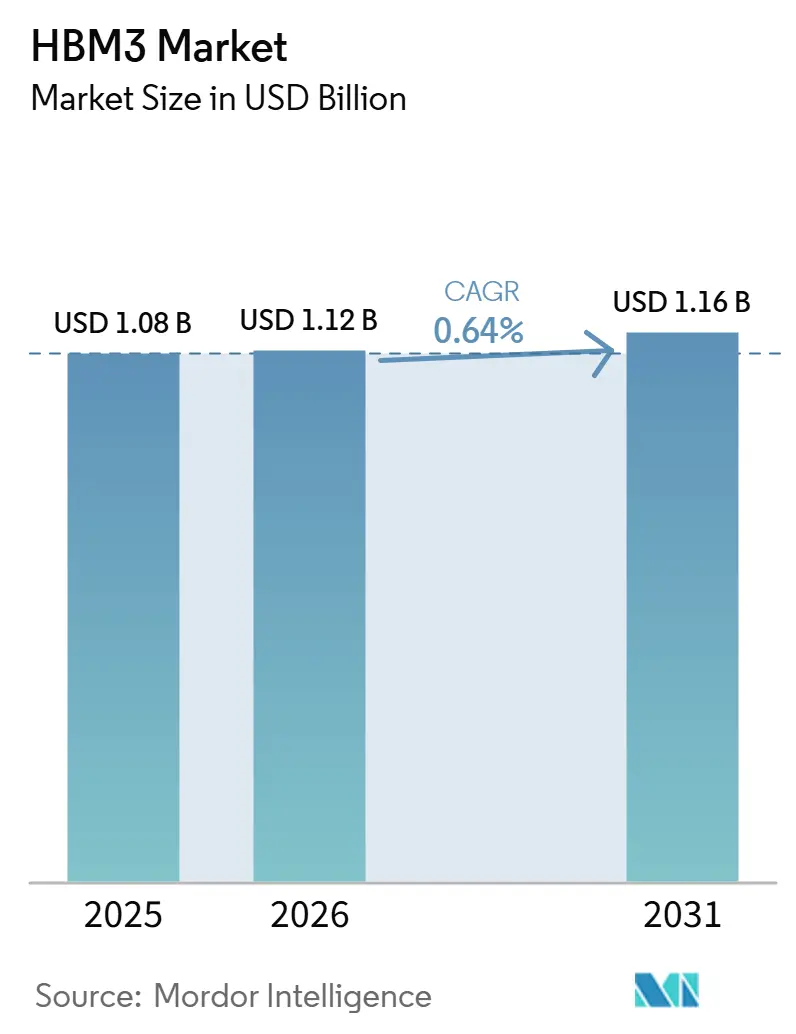

La taille du marché HBM3 devrait passer de 1,08 milliard USD en 2025 à 1,12 milliard USD en 2026, pour atteindre 1,16 milliard USD d'ici 2031, avec un CAGR de 0,64 % sur la période 2026-2031. Le marché HBM3 traverse une phase de stabilisation plutôt qu'un déclin marqué, car si le HBM4 est entré en production en 2026, le HBM3 bénéficie toujours d'une chaîne d'approvisionnement mature, d'une fiabilité éprouvée et de coûts d'intégration système plus faibles pour les acheteurs qui ne sont pas encore prêts à absorber une transition complète de plateforme. La demande sur le marché HBM3 est encore soutenue par les achats destinés aux clusters de classe NVIDIA H100, notamment parmi les acheteurs d'entreprise et les opérateurs cloud de second rang qui continuent de déployer des systèmes HBM3 accessibles à l'approvisionnement, tandis que les plateformes HBM4 restent contraintes à grande échelle. La base installée joue également un rôle important, car les cycles d'amortissement du matériel de calcul accéléré s'étendent sur plusieurs années, maintenant la pertinence de la mémoire de remplacement, de la demande de services et de la continuité des charges de travail bien au-delà de la première vague de lancements de nouvelles plateformes. Le marché HBM3 est également façonné par la disponibilité des boîtiers et les contrôles à l'exportation, ces deux facteurs déterminant dans quelle mesure la demande sous-jacente peut être convertie en expéditions facturables. La concurrence sur le marché HBM3 reste concentrée parmi un petit groupe de fournisseurs, ce qui maintient les prix, les délais de qualification et l'accès aux boîtiers étroitement liés à la manière dont chaque fournisseur gère la transition vers les nouvelles générations de mémoire.

Points Clés du Rapport

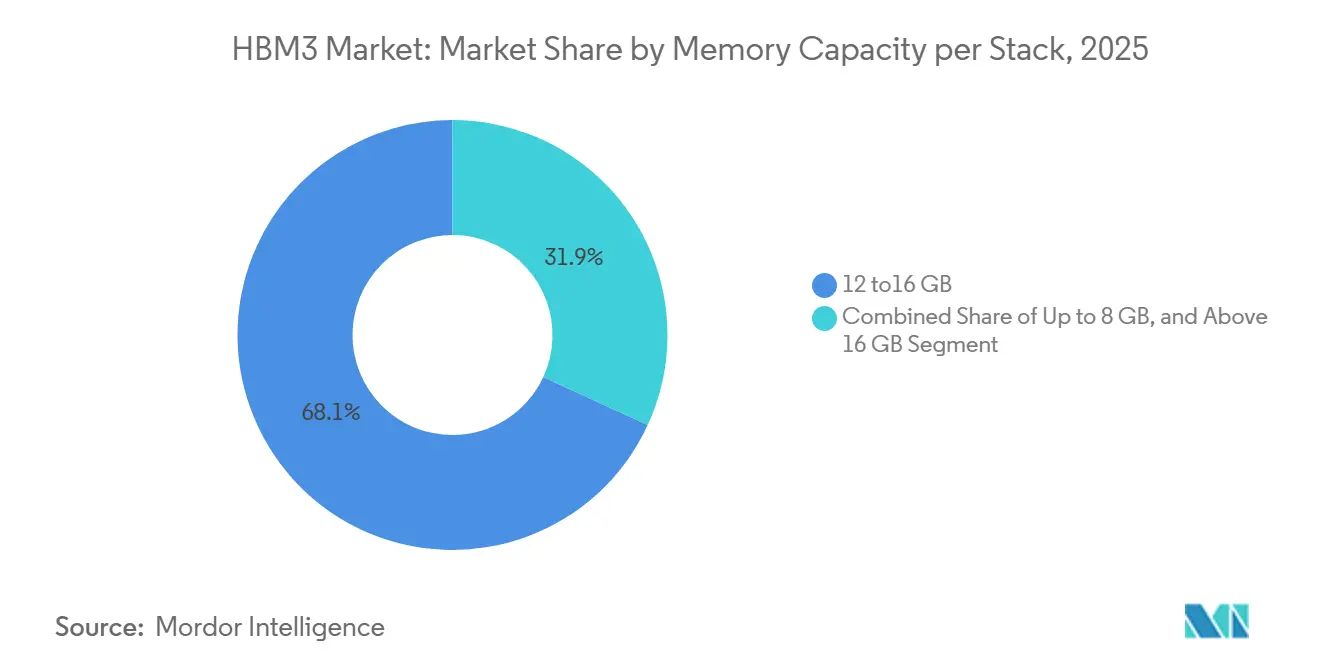

- Par capacité mémoire par pile, le segment 12-16 Go a détenu une part de revenus de 68,12 % en 2025, tandis que le segment supérieur à 16 Go devrait se développer à un CAGR de 1,24 % jusqu'en 2031 sur le marché HBM3.

- Par interface processeur, le GPU a détenu 73,29 % de la part de marché HBM3 en 2025, tandis que les accélérateurs IA et les ASIC devraient croître à un CAGR de 1,61 % jusqu'en 2031.

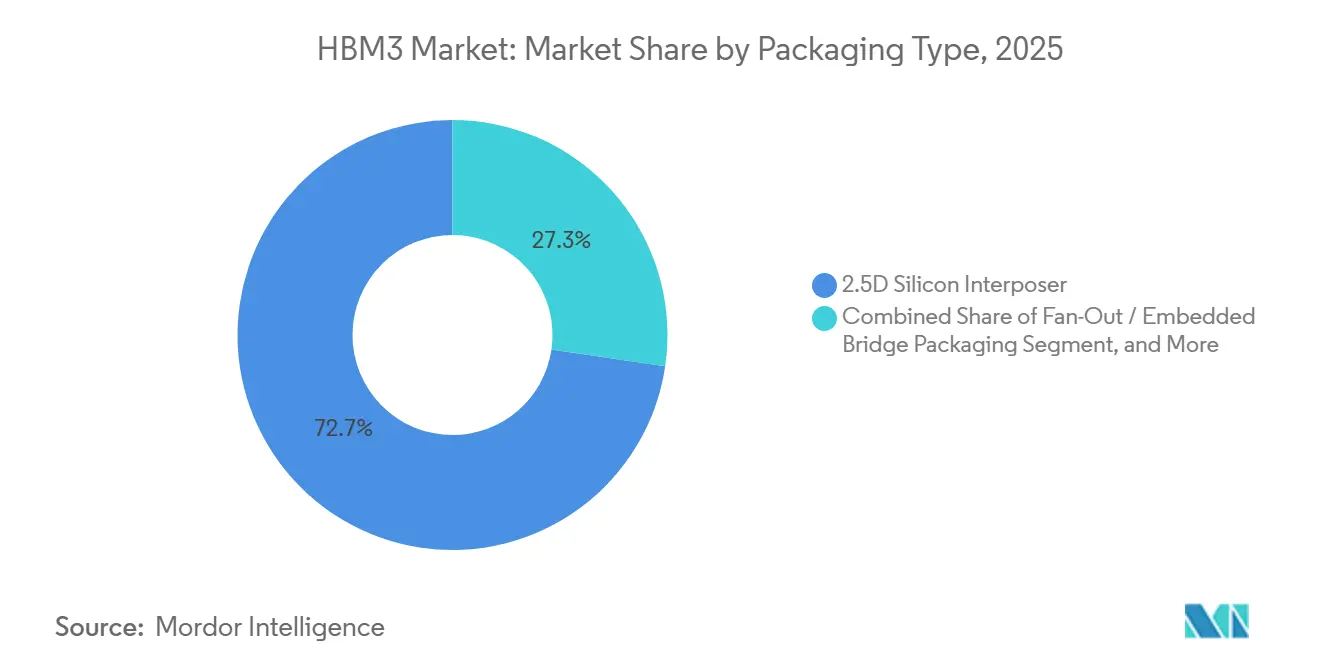

- Par type de boîtier, les interposeurs en silicium 2,5D ont représenté 72,67 % du marché HBM3 en 2025, tandis que les boîtiers fan-out et à pont intégré devraient croître à un CAGR de 1,18 % jusqu'en 2031.

- Par application, l'entraînement IA a capturé 55,31 % de la taille du marché HBM3 en 2025, tandis que l'inférence IA devrait se développer à un CAGR de 1,84 % jusqu'en 2031.

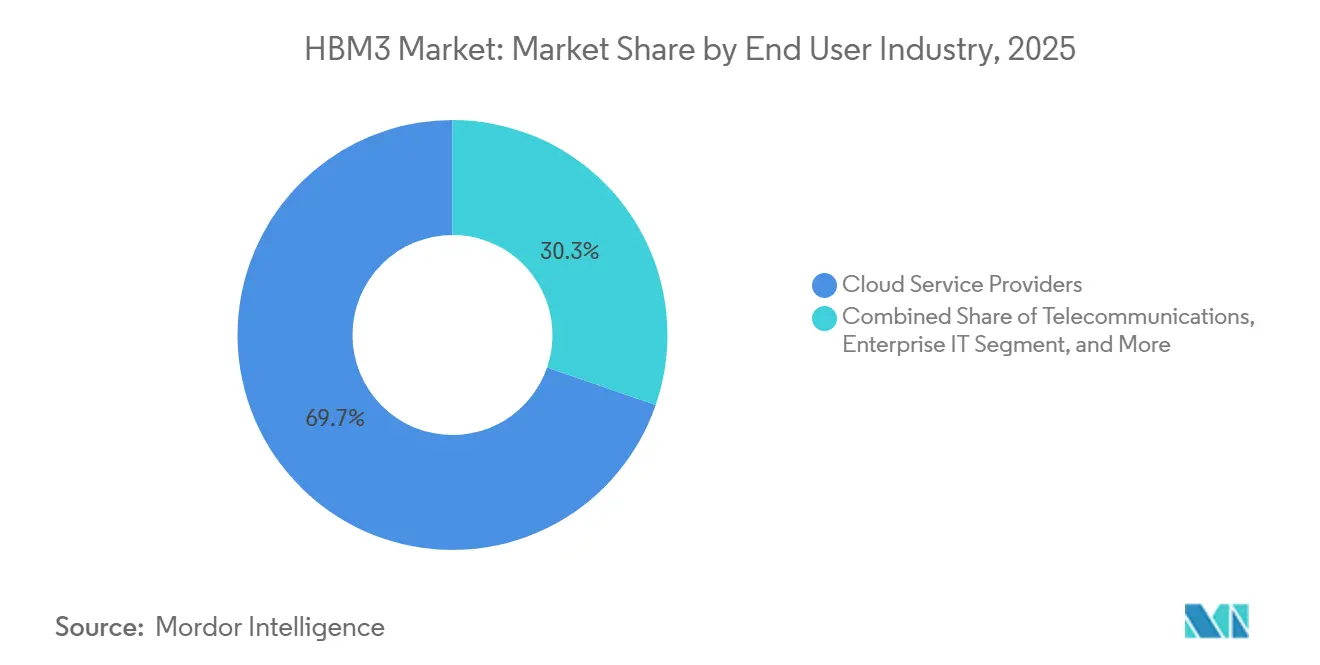

- Par secteur d'utilisation finale, les fournisseurs de services cloud ont représenté 69,72 % des revenus en 2025, tandis que l'informatique d'entreprise devrait enregistrer le CAGR le plus rapide de 1,79 % jusqu'en 2031 sur le marché HBM3.

- Par géographie, l'Asie-Pacifique a détenu 71,41 % de la part de marché HBM3 en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 1,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché HBM3 Mondial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement de Serveurs IA et de Calcul Accéléré | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Capacité d'Emballage Avancé comme Nouveau Goulot d'Étranglement de l'Offre | +0.7% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Qualification HBM4 et Cycles de Renouvellement des Plateformes | +0.3% | Mondial | Court terme (≤ 2 ans) |

| Incitations Souveraines aux Semi-conducteurs et Investissements Localisés | +0.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Co-conception ASIC des Hyperscalers et Pré-allocation de Mémoire | +0.1% | Amérique du Nord et APAC | Court terme (≤ 2 ans) |

| Expansion de l'IA en Périphérie dans les Systèmes Automobiles et Industriels | +0.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de Serveurs IA et de Calcul Accéléré

Les dépenses soutenues en infrastructure de serveurs IA restent le principal facteur de soutien du marché HBM3 pour la période 2026-2031, même si les dernières victoires de conception se déplacent vers les plateformes HBM4. Le marché HBM3 bénéficie toujours du fait que de nombreux clients d'entreprise et de cloud de second rang achètent du matériel disponible maintenant, qualifié maintenant, et plus facile à intégrer dans les environnements logiciels et de refroidissement existants que les systèmes HBM4 de première vague. SK hynix a indiqué dans ses perspectives 2026 que la demande HBM liée aux ASIC a augmenté de 82 % d'une année sur l'autre, ce qui indique que la demande liée au calcul accéléré continue de s'élargir à travers les groupes d'acheteurs plutôt que de se rétrécir autour d'un seul cycle GPU.[1]SK hynix, "Perspectives du Marché 2026 : Focus sur le Supercycle Mémoire Mené par le HBM," Salle de Presse SK hynix, news.skhynix.com Les clusters de classe H100 continuent également de soutenir le marché HBM3 car leur durée de vie utile s'étend sur des calendriers d'amortissement pluriannuels, maintenant les systèmes déployés actifs dans les rôles d'entraînement, d'inférence et de support après le début de l'expédition des nouvelles plateformes. Les opérateurs font également face à des travaux de validation logicielle et de migration lorsqu'ils déplacent des charges de travail critiques vers une nouvelle génération matérielle, ce qui rend l'infrastructure de l'ère HBM3 commercialement pertinente plus longtemps qu'un simple calendrier de lancement ne le suggérerait.

Capacité d'Emballage Avancé comme Nouveau Goulot d'Étranglement de l'Offre

La disponibilité des boîtiers reste l'un des soutiens structurels les plus clairs du marché HBM3, car un débit d'emballage limité ralentit le rythme auquel les systèmes HBM4 peuvent pleinement remplacer les conceptions antérieures basées sur le HBM3. Le marché HBM3 est donc aidé par une contrainte pratique dans la chaîne d'approvisionnement, puisque les créneaux d'emballage avancé déterminent le calendrier des expéditions tout autant que la disponibilité des puces mémoire. Chaque transition générationnelle nécessite un travail renouvelé sur les agencements d'interposeurs, l'intégration des vias traversants en silicium, les structures de billes et la validation thermique, ce qui allonge le chemin de la disponibilité technique au déploiement en volume. Des recherches présentées à la Conférence sur la Technologie d'Emballage Électronique 2025 ont montré que les interposeurs à pont intégré constituent une voie viable pour l'intégration hétérogène des NPU et du HBM, soutenant la dynamique industrielle plus large visant à diversifier les formats d'emballage au-delà des approches conventionnelles à forte dépendance aux interposeurs. Synopsys a également décrit ses travaux avec Intel Foundry sur l'emballage EMIB-T pour des formats plus grands, démontrant que la chaîne d'approvisionnement développe activement des alternatives, même si ces alternatives ont encore besoin de temps pour monter en puissance et se qualifier.[2]Synopsys, "Accélérer l'Innovation d'Emballage EMIB-T avec Intel Foundry," Blog Synopsys, synopsys.com

Qualification HBM4 et Cycles de Renouvellement des Plateformes

Les jalons de qualification du HBM4 créent une attraction de la demande à court terme pour le marché HBM3, car les acheteurs ayant des conceptions engagées à l'ère HBM3 prennent souvent leurs décisions d'approvisionnement finales avant la fermeture de la fenêtre de plateforme. Le marché HBM3 bénéficie donc d'un effet de transition, car la confirmation de la prochaine génération encourage les clients à finaliser les projets de génération actuelle plutôt que de les reporter. Cela est important car les cycles de renouvellement des centres de données sont longs, et l'infrastructure commandée en 2023, 2024 et 2025 reste en service pendant des années après que les premiers systèmes HBM4 deviennent disponibles en volume commercial. La même logique s'applique à la mémoire de service et aux composants de remplacement, puisque la base installée ne disparaît pas lorsqu'une nouvelle plateforme commence à être expédiée. Les cycles de qualification s'étendent également sur plusieurs trimestres, prolongeant la durée de vie commerciale de chaque génération de mémoire et aidant le marché HBM3 à conserver une demande significative de la part des acheteurs qui suivent les transitions des hyperscalers avec un décalage.

Incitations Souveraines aux Semi-conducteurs et Investissements Localisés

Les investissements gouvernementaux dans les semi-conducteurs prolongent la durée de production du marché HBM3 en créant de nouvelles capacités d'emballage et de fabrication dans les économies alliées cherchant un plus grand contrôle sur l'approvisionnement stratégique en mémoire. Le Département du Commerce des États-Unis a accordé à SK hynix jusqu'à 458 millions USD de financement direct CHIPS, avec accès à 500 millions USD de prêts, pour une installation d'emballage avancé et de recherche et développement à West Lafayette, Indiana, où la production de masse est attendue au second semestre 2028.[3]Institut National des Normes et de la Technologie, "SK Hynix (Indiana) - CHIPS pour l'Amérique," CHIPS pour l'Amérique, nist.gov Le marché HBM3 bénéficie également de cette orientation politique car la capacité nationale réduit le risque d'approvisionnement pour les opérateurs nord-américains et donne aux acheteurs une raison supplémentaire de maintenir des plateformes éprouvées de classe HBM3 dans les pipelines d'approvisionnement actifs pendant que les écosystèmes locaux se développent. La politique de contrôle des exportations renforce cette dynamique car le Bureau de l'Industrie et de la Sécurité a rendu les restrictions HBM effectives le 2 décembre 2024, ce qui a créé une séparation régionale plus nette dans la manière dont la mémoire avancée peut être fournie et déployée. Ces incitations et contrôles soutiennent ensemble le marché HBM3 en protégeant les bassins de demande dans les régions alliées et en donnant aux fournisseurs une raison de maintenir des lignes de production commercialement utiles pour la technologie en place pendant la période de transition.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pertes de Rendement TSV et Limitation Thermique dans les Dispositifs à Empilement Élevé | -1.10% | Mondial | Court terme (≤ 2 ans) |

| Contraintes de Capacité CoWoS, SoIC et de Liaison Hybride | -0.70% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation et Risque de Concentration des Clients | -0.40% | Amérique du Nord et APAC | Moyen terme (2-4 ans) |

| Longs Cycles de Qualification et Verrouillage de l'Interopérabilité | -0.20% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pertes de Rendement TSV et Limitation Thermique dans les Dispositifs à Empilement Élevé

Les pertes de rendement dans les dispositifs à empilement plus élevé restent une contrainte directe sur le marché HBM3, car chaque puce supplémentaire augmente la probabilité que l'ensemble du boîtier ne réponde pas aux objectifs de coût ou de fiabilité. Le marché HBM3 fait donc face à un plafond même lorsque la demande est saine, car des nombres d'empilements plus élevés améliorent la densité mais augmentent également le risque de fabrication et la concentration de chaleur. MDPI Electronics a noté que l'accumulation thermique reste un problème persistant dans les structures HBM à couches élevées et que la liaison hybride peut réduire matériellement la résistance thermique par rapport aux interconnexions à microbilles, même si le changement de procédé introduit un risque propre de courbe d'apprentissage. En pratique, la limitation thermique réduit les performances soutenues sous des charges de travail exigeantes, affaiblissant l'argument économique pour maintenir les anciens systèmes HBM3 dans les environnements de baies les plus chauds et les plus densément utilisés. Ces facteurs compriment les marges des fournisseurs, réduisent l'avantage de prix par rapport aux nouvelles générations de mémoire et ralentissent le taux de croissance du marché HBM3, même lorsque l'intention d'approvisionnement reste positive.

Contraintes de Capacité CoWoS, SoIC et de Liaison Hybride

Les goulots d'étranglement d'emballage limitent le marché HBM3 car la demande qui ne peut pas sécuriser la capacité d'emballage à temps ne se convertit pas en revenus reconnus. Le marché HBM3 est particulièrement exposé car la plupart des systèmes haute performance dépendent encore de flux d'emballage spécialisés difficiles à développer rapidement et encore plus difficiles à requalifier à l'échelle de production. Les mêmes travaux EPTC 2025 sur les interposeurs à pont intégré ont montré que des alternatives existent, mais ont également souligné l'effort de développement nécessaire avant que ces voies puissent absorber la demande principale à grande échelle. DOI.ORG. Synopsys a également montré que de nouvelles architectures d'emballage, telles que l'EMIB-T, sont développées pour des formats de substrat plus grands, mais ces options nécessitent encore des investissements en outillage, une préparation de l'écosystème et une qualification client avant de pouvoir soulager la pression sur les lignes d'emballage conventionnelles. Il en résulte que l'allocation d'emballage agit comme un mécanisme de rationnement, ce qui plafonne le marché HBM3 en dessous du niveau impliqué par la demande brute de capacité de calcul IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité Mémoire par Pile : Le Niveau Haute Capacité Mène la Croissance à Mesure que l'Adoption HPC s'Étend

Le segment 12-16 Go a représenté 68,12 % des revenus HBM3 en 2025, ce qui en fait la classe de capacité dominante sur le marché HBM3, car il correspondait à la configuration de référence utilisée dans la plus grande base installée de systèmes accélérés de l'ère H100. Cette position de leader reflétait une large standardisation autour des piles de 16 Go pour la densité d'entraînement, l'équilibre du système et la familiarité de qualification pendant le principal cycle de déploiement HBM3. Le segment jusqu'à 8 Go, qui représentait des configurations antérieures plus sensibles aux coûts, est resté le plus petit contributeur aux revenus à mesure que les concepteurs de systèmes se sont orientés vers des piles plus denses pour les charges de travail de calcul avancé. Le segment supérieur à 16 Go devrait croître à un CAGR de 1,24 % jusqu'en 2031, ce qui en fait la plage de capacité à la croissance la plus rapide sur le marché HBM3 pour les acheteurs qui souhaitent une densité plus élevée sans forcer une migration complète de plateforme. Le secteur HBM3 maintient ce segment pertinent car les déploiements de serveurs HPC et les programmes de consolidation d'entreprise valorisent encore la densité de pile et la continuité de plateforme plutôt que le coût plus élevé d'un passage immédiat à la prochaine génération.

L'architecture HBM3 dans ce segment reste liée aux limites techniques définies par les normes sur la largeur d'interface et la capacité de transfert, c'est pourquoi les points de capacité les plus avancés sont utilisés dans la simulation à forte bande passante, le calcul scientifique et les environnements de serveurs densément regroupés plutôt que dans un déploiement en volume large et à faible coût. Les fournisseurs continuent également d'investir dans des méthodes qui réduisent le gauchissement, le délaminage et les contraintes de pile dans les boîtiers à couches élevées, car l'avenir commercial des piles HBM3 plus grandes dépend de la fiabilité suffisante de ces dispositifs pour un déploiement soutenu. Cet effort soutient le marché HBM3 en maintenant des options de plus grande capacité commercialement viables pour les clients qui se soucient davantage de la productivité déployée que d'être les premiers à passer au HBM4. Cela suggère également que le segment restera disponible pendant la majeure partie de la période de prévision car le travail technique nécessaire pour le soutenir est encore considéré comme économiquement significatif par les fournisseurs de mémoire.

Par Interface Processeur : L'Élan des ASIC Diversifie la Demande au-delà de la Base Installée GPU

Le GPU a détenu 73,29 % des revenus d'interface processeur en 2025, soulignant à quel point le marché HBM3 a été façonné par la base installée construite autour de l'infrastructure d'entraînement de classe NVIDIA H100. Cette domination découlait du fait que le GPU est resté la plateforme de référence pour l'entraînement IA à grande échelle, et la majeure partie du déploiement HBM3 a suivi ce cycle matériel. Les accélérateurs IA et les ASIC devraient croître à un CAGR de 1,61 % jusqu'en 2031, ce qui en fait le segment d'interface processeur à la croissance la plus rapide sur le marché HBM3 à mesure que les programmes de silicium personnalisé élargissent la base de demande. Le marché HBM3 gagne en résilience grâce à ce changement car la concentration des acheteurs diminue lorsque des projets d'accélérateurs personnalisés de grands opérateurs cloud et de constructeurs de plateformes consomment du HBM3E au sein du même écosystème d'approvisionnement plus large. Le secteur HBM3 devient donc moins dépendant d'une seule feuille de route GPU marchande et plus lié à un ensemble plus large de programmes de calcul à long cycle.

Cela est important car l'approvisionnement en accélérateurs personnalisés fonctionne souvent sur des accords d'allocation pluriannuels, ce qui améliore la visibilité pour les fournisseurs de mémoire même lorsque les cycles GPU publics transitent vers de nouvelles générations. Les interfaces CPU et FPGA restent des contributeurs plus modestes car la distribution d'énergie, la complexité des contrôleurs et l'économie des serveurs grand public favorisent encore le DDR5 dans les déploiements standard. Même ainsi, les systèmes basés sur FPGA continuent d'être importants dans l'aérospatiale, la défense et le calcul embarqué spécialisé car ces programmes subissent de longues fenêtres de qualification et ne migrent pas rapidement vers la dernière génération de mémoire. Le marché HBM3 conserve donc une demande utile en dehors de la base GPU principale, et cette diversification aide à expliquer pourquoi les revenus restent positifs même après l'entrée en production du HBM4.

Par Type de Boîtier : Les Alternatives Fan-Out Gagnent du Terrain à Mesure que les Limites des Interposeurs Émergent

Le segment des interposeurs en silicium 2,5D a représenté 72,67 % des revenus d'emballage en 2025, confirmant qu'il est resté la principale voie d'intégration sur le marché HBM3 tout en montrant que les formats alternatifs avaient déjà capturé une part significative. Ce leadership reflétait la base de fabrication installée, la familiarité de conception et la confiance au niveau système attachées à l'assemblage basé sur interposeur dans les plateformes IA et HPC haut de gamme. L'emballage fan-out et à pont intégré devrait croître à un CAGR de 1,18 % jusqu'en 2031, ce qui en fait la voie d'emballage à la croissance la plus rapide sur le marché HBM3 à mesure que la chaîne d'approvisionnement navigue les limites des interposeurs et cherche des voies de mise à l'échelle moins coûteuses. Le marché HBM3 bénéficie de ce changement car davantage de choix d'emballage réduisent la dépendance à une seule voie contrainte et facilitent le maintien des achats par les acheteurs lorsque la capacité conventionnelle se resserre. Les recherches sur les ponts intégrés présentées à la Conférence sur la Technologie d'Emballage Électronique 2025 ont montré que les approches basées sur le fan-out peuvent prendre en charge l'intégration HBM dans de grands modules de puces, fournissant un soutien technique pour l'éloignement de la dépendance exclusive aux structures d'interposeurs monolithiques.

La même direction est visible dans le développement d'emballage au niveau de la plateforme au-delà du groupe de fournisseurs HBM3 lui-même. Synopsys et Intel Foundry ont déclaré que l'emballage EMIB-T peut prendre en charge de très grands formats avec une distribution d'énergie activée par TSV, ce qui renforce le mouvement industriel plus large vers l'intégration de boîtiers à pont et hétérogènes. D'autres types d'emballage avancé restent limités aux programmes de qualification et d'ingénierie en phase précoce, de sorte qu'ils ne modifient pas matériellement la structure à court terme du marché HBM3. Même ainsi, la croissance des options fan-out et à pont rend les prix plus compétitifs au niveau de la couche d'intégration, et cela soutient la demande continue pour les systèmes basés sur HBM3 en réduisant une partie du fardeau total du coût système.

Par Application : La Croissance de l'Inférence Reflète un Changement Structurel dans le Mix de Charges de Travail HBM3

L'entraînement IA a représenté 55,31 % des revenus d'application en 2025, ce qui en fait la plus grande catégorie de charge de travail sur le marché HBM3, car les déploiements précoces les plus importants étaient centrés sur de grands clusters d'entraînement. Ce résultat a suivi le large déploiement de l'infrastructure basée sur H100, dans laquelle le HBM3 a servi de fondation mémoire pour l'entraînement de grands modèles de langage dans des environnements hyperscale et d'entreprise. L'inférence IA devrait croître à un CAGR de 1,84 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché HBM3, car davantage de charges de travail de production restent sur des systèmes déjà certifiés plutôt que de passer immédiatement au HBM4. Micron a déclaré que le HBM3E peut offrir une amélioration du débit d'inférence 1,4 fois supérieure au HBM3 dans les configurations de classe H200, mais la même comparaison montre également pourquoi les opérateurs évaluent soigneusement les coûts de migration lorsque de grandes flottes ont encore une durée de vie utile. Le marché HBM3 continue donc de bénéficier du soutien des flottes d'inférence qui sont coûteuses à recertifier, à refroidir à nouveau et à reconfigurer avant la clôture de leurs cycles d'amortissement.

Les serveurs HPC, les réseaux et les télécommunications restent des contributeurs stables car les achats dans ces domaines suivent souvent des calendriers institutionnels ou d'infrastructure qui sont moins réactifs que les cycles de renouvellement GPU commerciaux. Les graphiques font face à des perspectives plus faibles car les conceptions orientées jeux continuent de favoriser des architectures mémoire moins coûteuses, où le HBM est plus difficile à justifier sur la seule économie système. Les utilisations automobiles et autres de calcul spécialisé restent plus modestes en volume, mais elles sont durables car les fenêtres de qualification sont longues et les changements de plateforme sont étroitement contrôlés. Siemens EDA a noté en 2026 que le HBM3E et le HBM4 restent des cibles de conception centrales pour la planification mémoire automobile et HPC avancée, ce qui soutient l'idée que les applications de calcul spécialisé continueront à maintenir une base de demande significative de l'ère HBM3 pendant la fenêtre de transition.

Par Secteur d'Utilisation Finale : Le Retard d'Adoption de l'Informatique d'Entreprise Soutient la Demande au-delà du Cycle Hyperscale

Les fournisseurs de services cloud ont représenté 69,72 % des revenus des utilisateurs finaux en 2025, indiquant que le marché HBM3 est resté principalement piloté par les schémas d'achat des hyperscalers pendant la principale phase de déploiement. Cette concentration signifiait que la direction globale des revenus était étroitement liée au calendrier des grands cycles de renouvellement cloud et à la séquence des décisions de migration matérielle. L'informatique d'entreprise devrait croître à un CAGR de 1,79 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché HBM3, car les entreprises adoptent généralement ces systèmes après que les hyperscalers ont validé les plateformes et absorbé la première vague de risque de déploiement. Le marché HBM3 bénéficie donc d'un effet de décalage, où les achats d'entreprise en 2025 et 2026 continuent de soutenir les systèmes de classe HBM3 tandis que les hyperscalers commencent à rediriger une partie de la demande de pointe vers le HBM4. Les télécommunications ajoutent également de la stabilité car les déploiements de traitement réseau suivent de longues fenêtres de qualification et de remplacement, ce qui retarde les changements brusques de spécification mémoire au niveau de la base installée.

L'automobile, l'aérospatiale et la défense restent des segments plus modestes, mais ils sont structurellement résilients car les cycles de conception sont longs et les choix de mémoire restent fixes tout au long des longues durées de vie des plateformes. Le marché HBM3 maintient une présence dans ces domaines car le comportement mémoire éprouvé, la continuité de qualification et la certification système comptent souvent plus que la migration immédiate vers la dernière génération. Les contrôles à l'exportation renforcent également ce comportement en segmentant où la mémoire avancée peut être vendue et comment l'approvisionnement de remplacement peut être maintenu pour les programmes sensibles. Le Bureau de l'Industrie et de la Sécurité a établi des contrôles spécifiques au HBM sous ECCN 3A090.c. Effectifs le 2 décembre 2024, cela ajoute une autre couche de discipline de planification pour les utilisateurs finaux qui doivent sécuriser un approvisionnement stable et conforme sur des périodes d'exploitation pluriannuelles.

Analyse Géographique

L'Asie-Pacifique a représenté 71,41 % des revenus en 2025, ce qui en fait le cœur de production et de valeur du marché HBM3. Cette position découle de la concentration de la Corée du Sud dans la fabrication HBM à empilement TSV et du rôle central de Taïwan dans l'emballage avancé, notamment dans l'écosystème d'interposeurs et CoWoS qui sous-tend encore une grande partie de l'assemblage des systèmes HBM3. Le marché HBM3 en Asie-Pacifique bénéficie également de relations profondes avec les fournisseurs, de connaissances des procédés et d'une coordination de fabrication construites lors des cycles de déploiement antérieurs qui restent utiles à mesure que le secteur navigue une transition générationnelle. Le rôle de la Chine dans la région plus large est plus limité que ce que la demande d'infrastructure pure pourrait suggérer, car les restrictions à l'exportation HBM ont introduit une frontière plus dure sur l'accès à la mémoire avancée depuis fin 2024. Le Bureau de l'Industrie et de la Sécurité a confirmé ces contrôles sur le HBM sous ECCN 3A090.c, remodelant effectivement la base adressable régionale et redirigeant une partie de la logique de déploiement pour la mémoire IA avancée.[4]Bureau américain de l'Industrie et de la Sécurité, "Le Commerce Renforce les Contrôles à l'Exportation pour Restreindre la Capacité de la Chine à Produire des Semi-conducteurs Avancés," Département du Commerce des États-Unis, bis.gov

L'Amérique du Nord devrait croître à un CAGR de 1,57 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché HBM3. La demande dans cette région est soutenue par les cycles d'approvisionnement informatique d'entreprise qui suivent l'adoption des hyperscalers et par la dynamique politique croissante visant à localiser l'emballage et la fabrication de semi-conducteurs avancés. Le projet Indiana de SK hynix soutenu par les CHIPS est important ici car il crée une ancre nationale d'emballage et de recherche et développement qui s'aligne sur la période où la demande d'entreprise nord-américaine pour les systèmes de classe HBM3 reste active. L'Institut National des Normes et de la Technologie a confirmé que le projet comprend jusqu'à 458 millions USD de financement direct et devrait entrer en production de masse au second semestre 2028.

L'Europe reste une partie plus modeste mais stable du marché HBM3 car les achats sont plus étroitement liés aux dépenses HPC institutionnelles, aux systèmes de recherche publics et aux programmes technologiques structurés qu'aux grands renouvellements matériels hyperscale. Cela donne à la région un profil de demande plus mesuré, avec un volume limité mais une continuité de programme plus forte sur des cycles d'approvisionnement pluriannuels. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des bassins de demande en phase précoce sur le marché HBM3, et leur activité est susceptible d'être liée au déploiement de centres de données en périphérie, aux programmes d'IA souverains et aux systèmes accélérés importés plutôt qu'à la fabrication locale. Ces régions sont susceptibles de continuer à utiliser des configurations éprouvées basées sur HBM3 à court terme car l'accessibilité de l'approvisionnement, la maturité de qualification et la vitesse de déploiement restent plus importantes que l'adoption immédiate de la dernière génération de mémoire.

Paysage Concurrentiel

Le marché HBM3 reste très concentré, avec SK Hynix, Samsung Electronics et Micron Technology contrôlant la base d'approvisionnement commercialement viable pour cette classe de mémoire empilée. Le marché HBM3 est donc mieux décrit comme un oligopole plutôt qu'un champ concurrentiel large, car aucun nouvel entrant significatif n'est positionné pour atteindre l'échelle dans la fenêtre de prévision. SK hynix a construit un avantage précoce grâce à une qualification plus rapide sur le principal cycle GPU, ce qui lui a permis de sécuriser la position de leadership la plus visible pendant la principale vague de déploiement HBM3. Samsung et Micron restent des challengers crédibles car les deux ont continué à combler les écarts de procédé et de qualification tout en préparant leurs portefeuilles pour le chevauchement entre HBM3E et HBM4. En conséquence, la concurrence sur le marché HBM3 n'est pas basée sur un grand nombre de fournisseurs, mais sur la façon dont trois fournisseurs équilibrent le rendement, la qualification client, l'accès aux boîtiers et le calendrier à travers des générations de produits qui se chevauchent.

Les mouvements stratégiques sur ce marché montrent que les fournisseurs se font concurrence sur le contrôle de l'écosystème autant que sur les performances des puces mémoire. Le projet d'emballage avancé Indiana de SK hynix en est un exemple clair car il ajoute une empreinte localisée d'emballage et de recherche et développement qui peut améliorer l'accès des clients en Amérique du Nord et réduire la dépendance à l'approvisionnement transfrontalier. Un autre exemple est venu en juin 2026, lorsque SK hynix a expédié des échantillons HBM4E à 12 couches à des clients majeurs, signalant que les fournisseurs utilisent les progrès de qualification de nouvelle génération pour défendre les positions de compte à long terme même lorsque les systèmes HBM3 continuent d'être expédiés. Le marché HBM3 est également façonné par la stratégie d'emballage, où les voies d'intégration à pont et hétérogènes deviennent un levier concurrentiel pour les concepteurs de systèmes qui souhaitent des alternatives aux voies d'assemblage les plus contraintes.

La concurrence au-delà des fournisseurs de mémoire compte également car la propriété intellectuelle d'interface, la capacité d'emballage avancé et les équipements d'investissement déterminent qui peut participer efficacement au marché HBM3 plus large. Les travaux EMIB-T de Synopsys et Intel Foundry montrent que l'innovation en matière d'emballage devient une partie clé du positionnement concurrentiel, notamment pour les formats intégrés HBM plus grands qui visent à s'étendre au-delà de la voie historique centrée sur CoWoS. Les fournisseurs d'équipements tels que Applied Materials, Lam Research, KLA Corporation et Tokyo Electron restent stratégiquement importants car leurs outils permettent la gravure TSV, le dépôt, la liaison et l'inspection à la fois dans la production HBM3 et HBM4. Cela rend l'écosystème plus large durable même lorsque la concurrence mémoire en amont reste étroitement concentrée.

Leaders du Secteur HBM3

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Cela faisait 3 ans que SK hynix avait développé le premier HBM3 à 12 couches du secteur et fourni des échantillons aux clients.

- Décembre 2025 : Cela faisait un an que le contrôle à l'exportation HBM du Bureau américain de l'Industrie et de la Sécurité était entré en vigueur le 2 décembre 2024, plaçant le HBM sous ECCN 3A090.c et restreignant les exportations vers les entités dont le siège est en Chine ou dont les sociétés mères ultimes sont en Chine, introduisant une nouvelle exception de licence HBM (AES C71).

Portée du Rapport sur le Marché HBM3 Mondial

Le marché HBM3 est segmenté par capacité mémoire par pile (jusqu'à 8 Go, 12-16 Go et supérieur à 16 Go), interface processeur (GPU, CPU, accélérateur IA et ASIC, FPGA et autres interfaces), type de boîtier (interposeur en silicium 2,5D, emballage fan-out / pont intégré et autres emballages avancés), application (graphiques, entraînement IA, inférence IA, serveurs de calcul haute performance (HPC), réseaux et télécommunications et autres applications), secteur d'utilisation finale (fournisseurs de services cloud, informatique d'entreprise, télécommunications, automobile, aérospatiale et défense et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jusqu'à 8 Go |

| 12 à 16 Go |

| Supérieur à 16 Go |

| GPU |

| CPU |

| Accélérateur IA et ASIC |

| FPGA |

| Autres Interfaces |

| Interposeur en Silicium 2,5D |

| Emballage Fan-Out / Pont Intégré |

| Autres Emballages Avancés |

| Graphiques |

| Entraînement IA |

| Inférence IA |

| Serveurs de Calcul Haute Performance (HPC) |

| Réseaux et Télécommunications |

| Autres Applications |

| Fournisseurs de Services Cloud |

| Informatique d'Entreprise |

| Télécommunications |

| Automobile |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Capacité Mémoire par Pile | Jusqu'à 8 Go | |

| 12 à 16 Go | ||

| Supérieur à 16 Go | ||

| Par Interface Processeur | GPU | |

| CPU | ||

| Accélérateur IA et ASIC | ||

| FPGA | ||

| Autres Interfaces | ||

| Par Type de Boîtier | Interposeur en Silicium 2,5D | |

| Emballage Fan-Out / Pont Intégré | ||

| Autres Emballages Avancés | ||

| Par Application | Graphiques | |

| Entraînement IA | ||

| Inférence IA | ||

| Serveurs de Calcul Haute Performance (HPC) | ||

| Réseaux et Télécommunications | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Finale | Fournisseurs de Services Cloud | |

| Informatique d'Entreprise | ||

| Télécommunications | ||

| Automobile | ||

| Aérospatiale et Défense | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché HBM3 en 2026 et où atteindra-t-il d'ici 2031 ?

Le marché HBM3 s'établit à 1,12 milliard USD en 2026 et devrait atteindre 1,16 milliard USD d'ici 2031, avec un CAGR de 0,64 % sur 2026-2031.

Pourquoi le HBM3 reste-t-il pertinent après l'entrée en production du HBM4 ?

Le HBM3 reste pertinent car il dispose d'une base installée, d'une chaîne d'approvisionnement mature, d'un coût d'intégration plus faible et d'une demande continue de l'informatique d'entreprise, des charges de travail d'inférence et des cycles d'amortissement matériel prolongés.

Quelle application mène la demande HBM3 aujourd'hui ?

L'entraînement IA a mené la demande d'application avec une part de revenus de 55,31 % en 2025, reflétant la grande base installée de l'infrastructure d'entraînement de l'ère H100.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

L'inférence IA est l'application à la croissance la plus rapide, avec un CAGR projeté de 1,84 %, car les opérateurs maintiennent les systèmes HBM3 certifiés en production avant de migrer vers de nouvelles plateformes.

Quelle région domine les revenus HBM3 ?

L'Asie-Pacifique a mené avec une part de revenus de 71,41 % en 2025 car la Corée du Sud et Taïwan restent centrales dans la production HBM et l'emballage avancé.

Quel est le plus grand défi freinant la croissance du HBM3 ?

Le principal défi est la combinaison des pertes de rendement et de la pression thermique dans les dispositifs à empilement élevé, ainsi que les contraintes de capacité d'emballage qui limitent la conversion de la demande en expéditions.

Dernière mise à jour de la page le: