Taille et Part du Marché HBM3E

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 5.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.73% CAGR |

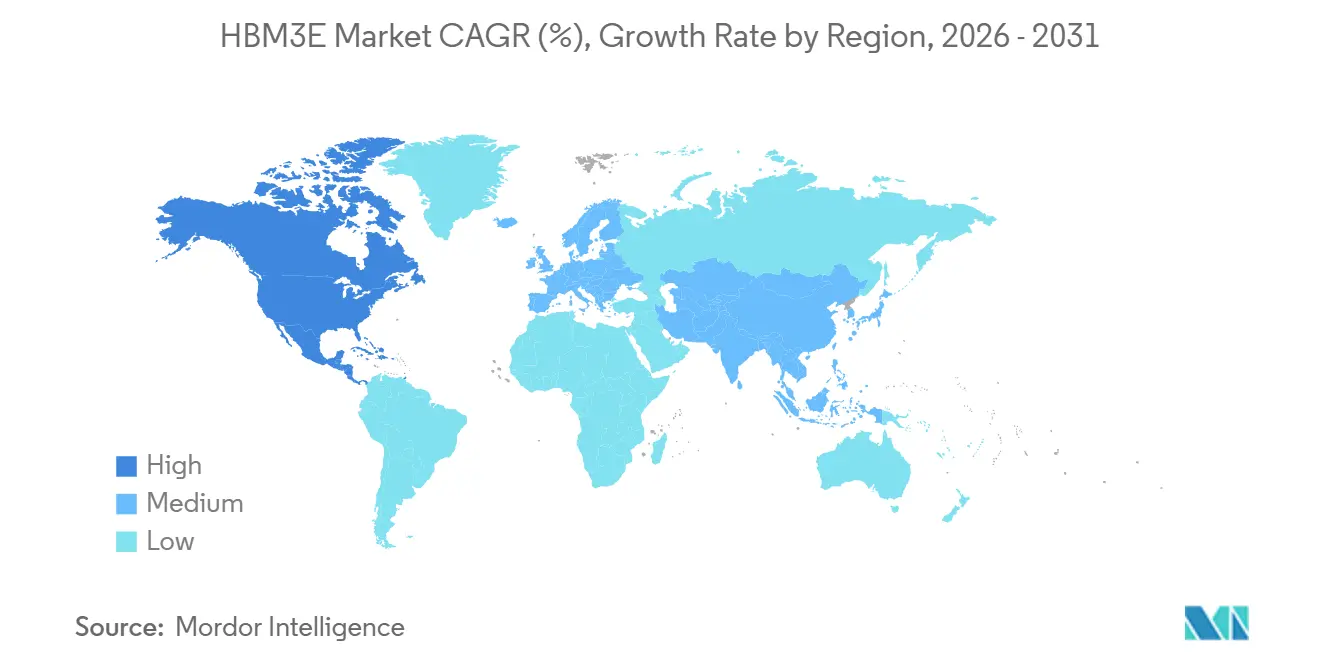

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

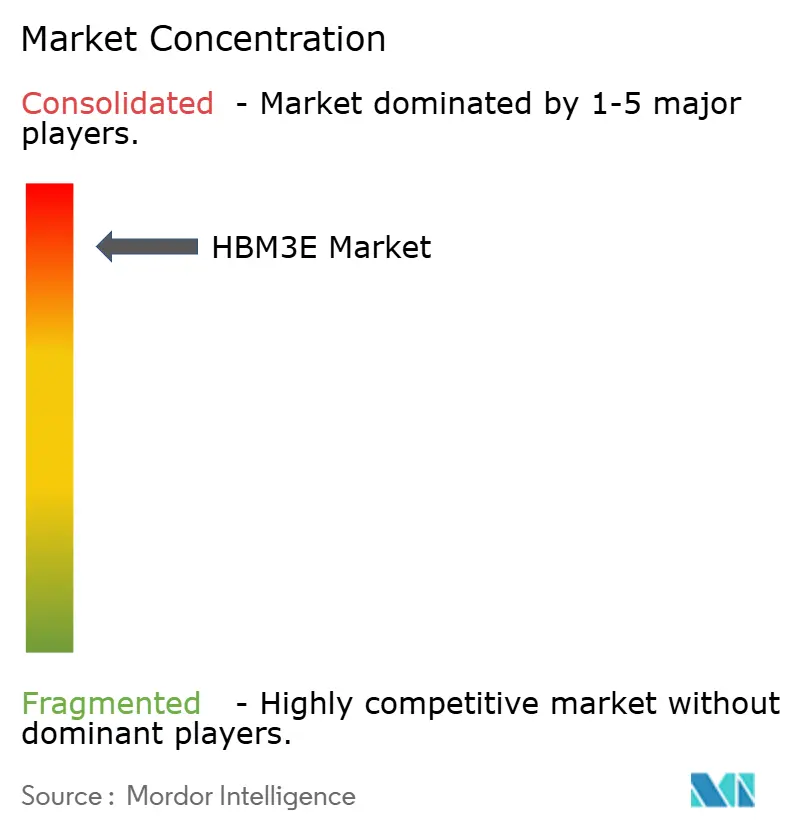

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché HBM3E par Mordor Intelligence

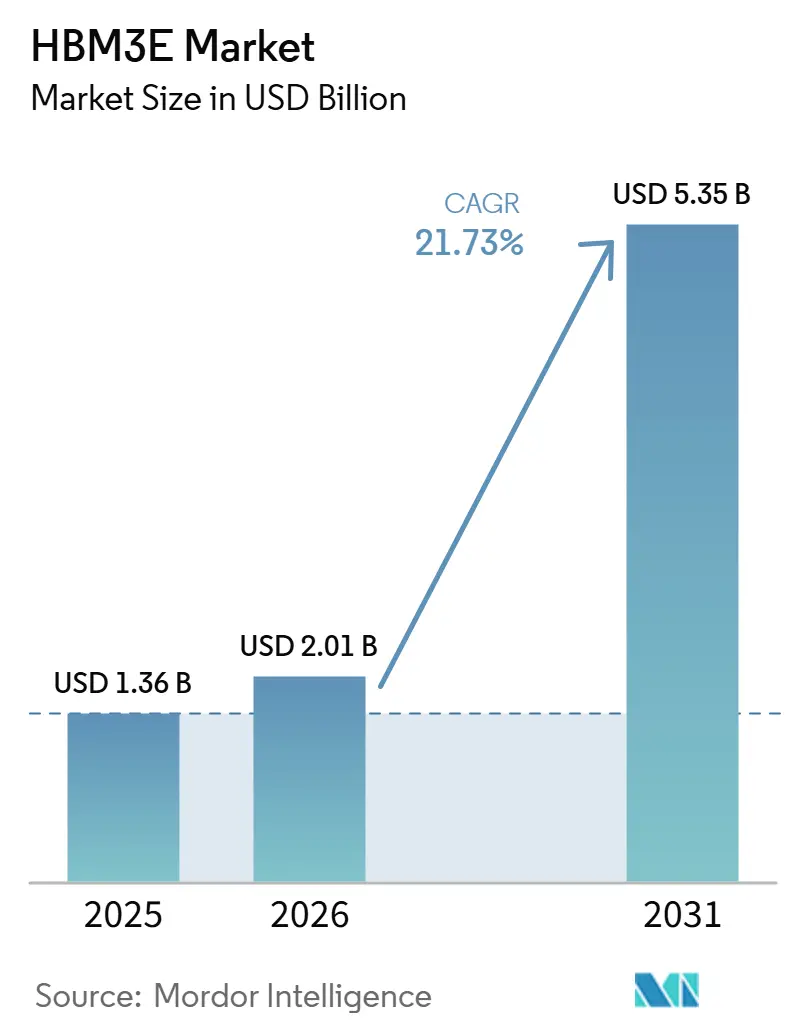

La taille du marché HBM3E devrait passer de 1,36 milliard USD en 2025 à 2,01 milliards USD en 2026 et atteindre 5,35 milliards USD d'ici 2031, avec un CAGR de 21,73 % sur la période 2026-2031. La croissance du marché HBM3E est portée par une forte augmentation de la capacité mémoire par accélérateur, le NVIDIA Blackwell Ultra B300 embarquant 288 Go de HBM3E contre 80 Go sur le H100, ce qui stimule la demande même sans hausse équivalente des expéditions d'unités d'accélérateurs. Le marché HBM3E bénéficie également du raccourcissement des cycles de remplacement standard des serveurs par les hyperscalers, qui migrent des systèmes de classe H100 et H200 vers des plateformes plus récentes offrant une meilleure économie d'inférence. Le marché reste protégé par un fort verrouillage technologique, aucune architecture mémoire alternative n'étant en mesure de répondre aux exigences de bande passante et de densité des accélérateurs IA phares avec des rendements de production satisfaisants au cours de la période de prévision. Le comportement concurrentiel sur le marché HBM3E est défini par le calendrier de qualification, l'accès à l'encapsulation avancée et la capacité à s'intégrer dans les feuilles de route pluriannuelles des plateformes des principaux fournisseurs de puces IA. Parallèlement, la capacité d'encapsulation CoWoS limitée et les contrôles à l'exportation sur la demande liée à la Chine restreignent la part de cette demande pouvant se traduire en chiffre d'affaires réalisé au cours de la période de prévision.

Points Clés du Rapport

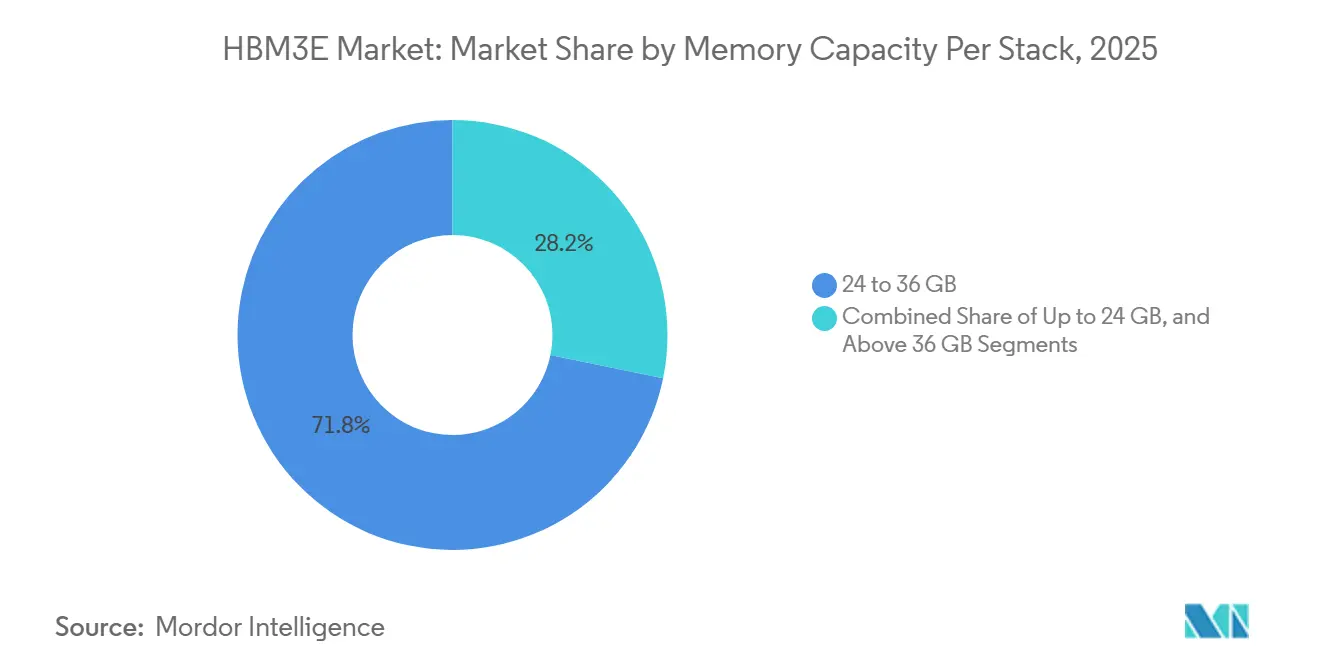

- Par capacité mémoire par pile, le segment 24-36 Go détenait 71,78 % de la part de marché HBM3E en 2025, tandis que les capacités supérieures à 36 Go devraient progresser à un CAGR de 22,38 % jusqu'en 2031.

- Par interface processeur, le GPU représentait 76,93 % du chiffre d'affaires en 2025, tandis que les accélérateurs IA et les ASIC devraient enregistrer le CAGR le plus rapide, à 22,73 %, jusqu'en 2031 sur le marché HBM3E.

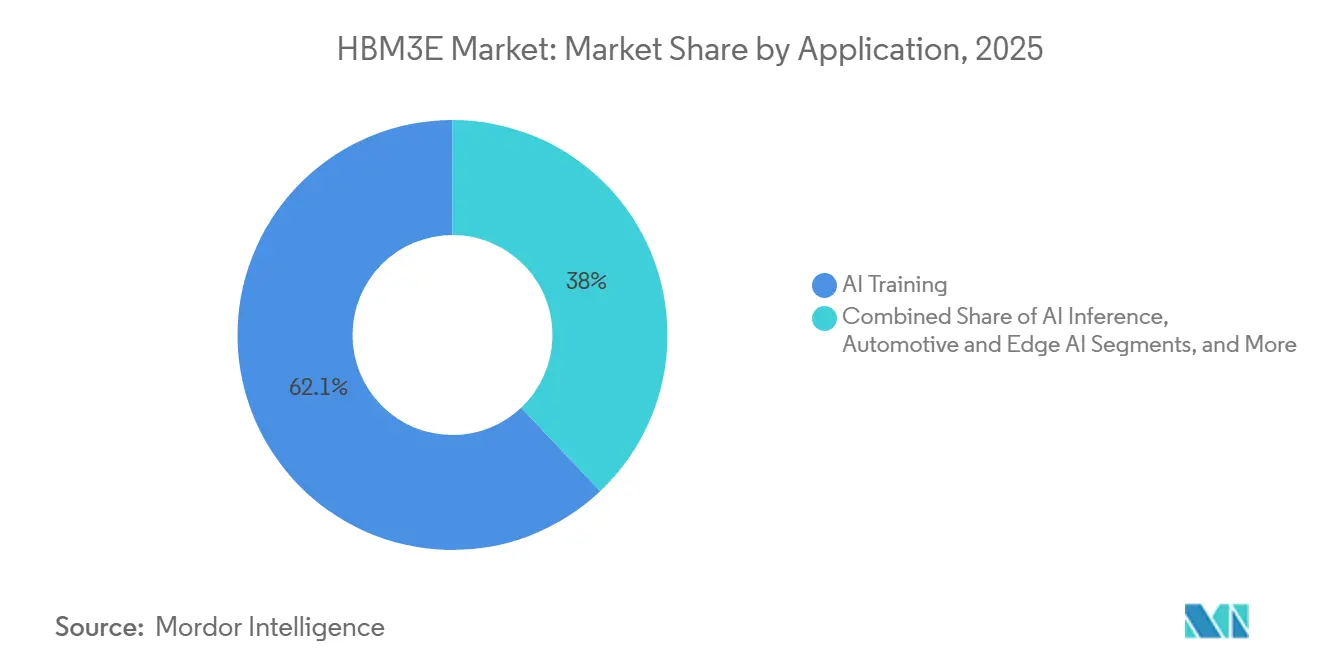

- Par application, l'entraînement IA représentait 62,05 % de la taille du marché HBM3E en 2025, tandis que l'inférence IA devrait progresser à un CAGR de 23,12 % jusqu'en 2031.

- Par secteur d'utilisation finale, les fournisseurs de services cloud ont contribué à hauteur de 74,22 % du chiffre d'affaires en 2025, tandis que l'informatique d'entreprise devrait croître à un CAGR de 22,91 % jusqu'en 2031 sur le marché HBM3E.

- Par géographie, l'Asie-Pacifique représentait 61,36 % du chiffre d'affaires en 2025, tandis que l'Amérique du Nord devrait enregistrer le CAGR le plus rapide, à 22,64 %, jusqu'en 2031 sur le marché HBM3E.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché HBM3E Mondial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade Rapide de la Bande Passante des Accélérateurs IA | +7.2% | Mondial | Court terme (≤ 2 ans) |

| Avantage de Qualification HBM3E dans les Chaînes d'Approvisionnement GPU Haut de Gamme | +4.5% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Demande Croissante pour les Configurations à 12 Couches et à Densité de Pile Plus Élevée | +3.8% | Mondial | Moyen terme (2-4 ans) |

| Adoption du HBM3E dans les Cycles de Renouvellement des Serveurs IA Hyperscale | +2.9% | Amérique du Nord et cœur de l'APAC, extension vers l'Europe | Court terme (≤ 2 ans) |

| Pression de Qualification Multi-Sources auprès des OEM IA | +2.1% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation du Rendement de l'Encapsulation Avancée par la Co-Conception Mémoire-Calcul | +1.6% | Mondial, avec des gains précoces en Corée du Sud et à Taïwan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade Rapide de la Bande Passante des Accélérateurs IA

Les accélérateurs IA exigent désormais des niveaux de bande passante mémoire jamais atteints dans les systèmes informatiques commerciaux antérieurs. La norme HBM3E elle-même a été conçue pour des débits de données par broche supérieurs à 9 Gbps sur une interface de 1 024 bits et 16 canaux indépendants, ce qui explique pourquoi cette classe de mémoire est au cœur de la conception des systèmes IA actuels. À mesure que la taille des modèles et les fenêtres de contexte s'élargissent, la pression sur le déplacement des données augmente plus vite que de nombreux sous-systèmes mémoire conventionnels ne peuvent le gérer, ce qui maintient la bande passante au centre des goulots d'étranglement des systèmes.[1]Micron Technology, Inc., "Accélération de l'Inférence des Grands Modèles de Langage avec le HBM3E de Micron," Micron Technology, micron.com Ce schéma confère au marché HBM3E une base de demande structurelle, les acheteurs répondant à des contraintes architecturales plutôt qu'aux seuls cycles budgétaires à court terme. Cela explique également pourquoi le marché HBM3E continue de progresser même lorsque les dépenses d'infrastructure IA alternent entre entraînement et inférence. Il en résulte une demande durable de mémoire à haute bande passante dans les plateformes IA haut de gamme sur toute la période de prévision.

Avantage de Qualification HBM3E dans les Chaînes d'Approvisionnement GPU Haut de Gamme

Le marché HBM3E a été façonné par un processus de qualification qui constitue une barrière commerciale élevée pour les fournisseurs de mémoire. SK Hynix a lancé la première production de masse mondiale de HBM3E à 12 couches en septembre 2024, lui conférant une position avancée dans les programmes d'accélérateurs haut de gamme. Micron a déclaré en juin 2025 que son HBM3E 36 Go 12 couches avait été intégré dans les solutions AMD Instinct MI350 Series et qualifié sur plusieurs plateformes IA de premier plan. NVIDIA et SK Hynix ont ensuite annoncé un partenariat technologique pluriannuel en juin 2026 portant sur le co-développement de mémoire pour les supercalculateurs IA Vera Rubin, les CPU Vera, les PC équipés de RTX Spark et les plateformes robotiques Jetson Thor. Ces initiatives montrent que le marché HBM3E récompense les fournisseurs qui se qualifient tôt et restent intégrés dans les feuilles de route clients sur plusieurs générations de plateformes successives. Elles réduisent également la fenêtre d'opportunité pour les entrants tardifs cherchant à supplanter les fournisseurs en place dans les chaînes d'approvisionnement GPU haut de gamme.

Demande Croissante pour les Configurations à 12 Couches et à Densité de Pile Plus Élevée

Le marché HBM3E évolue régulièrement des produits à 8 couches vers des configurations à 12 couches et à densité de pile plus élevée. SK Hynix a indiqué que sa production de masse de HBM3E à 12 couches offrait 36 Go par pile à 9,6 Gbps par broche et jusqu'à 1,0 To/s par pile, marquant une étape majeure vers une densité et une bande passante prêtes pour la production. La norme HBM3E de JEDEC prend également en charge l'enveloppe de performance nécessaire à ce changement de densité dans les systèmes IA avancés. L'annonce de Samsung en mai 2026 concernant des échantillons de HBM4E montre que les fournisseurs se préparent déjà à la prochaine étape de densité au-delà des volumes HBM3E actuels, ce qui maintient la course aux piles plus hautes active tout au long de la chaîne de valeur. Cela accroît la complexité de fabrication, car les piles plus hautes nécessitent un amincissement des puces plus agressif, un contrôle thermique plus difficile et une intégration de boîtier plus précise. Le marché HBM3E bénéficie donc d'un contenu plus élevé par dispositif, tandis que l'offre à court terme reste contrainte par la difficulté de mettre à l'échelle ces produits à plus haute densité.

Adoption du HBM3E dans les Cycles de Renouvellement des Serveurs IA Hyperscale

Le marché HBM3E est également porté par les hyperscalers qui renouvellent leurs parcs de serveurs IA plus rapidement que les cycles de remplacement traditionnels des entreprises. Microsoft a lancé le Maia 200 en janvier 2026 en tant qu'accélérateur d'inférence personnalisé construit sur le procédé 3 nm de TSMC, avec 216 Go de HBM3E et une bande passante de 7,0 To/s, démontrant que le silicium propriétaire des hyperscalers est désormais une source directe de demande pour le HBM3E. Les perspectives de marché 2026 de SK Hynix indiquaient également que Google avait sélectionné SK Hynix comme premier fournisseur de HBM3E pour les séries TPU v7p et v7e, indiquant une deuxième voie d'approvisionnement importante en dehors du cycle NVIDIA principal. Cela répartit la demande sur un plus grand nombre de clients et de types de silicium, réduisant le risque associé à tout changement de plateforme. Cela signifie également que le marché HBM3E ne dépend plus uniquement de la demande GPU marchande, car les programmes ASIC personnalisés disposent désormais de leurs propres feuilles de route mémoire. Cette base de clients plus large soutient la continuité du chiffre d'affaires sur plusieurs cycles de renouvellement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité Limitée d'Encapsulation Avancée pour CoWoS et Interposeurs Similaires | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation et Risque de Concentration des Clients dans la Demande Liée à la Chine | -1.4% | Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Contraintes Thermiques et d'Intégrité de l'Alimentation dans les Cartes IA Denses | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Retards de Qualification dans les Piles HBM3E à 12 Couches Haute Puissance | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité Limitée d'Encapsulation Avancée pour CoWoS et Interposeurs Similaires

Le marché HBM3E reste contraint par la capacité d'encapsulation avancée, notamment dans les flux d'intégration CoWoS et 2,5D associés. TSMC a décrit à plusieurs reprises la capacité liée à l'IA comme très tendue dans ses communications aux investisseurs, même si l'entreprise a étendu son soutien en front-end et en back-end pour répondre à la demande IA. TSMC a également noté que la capacité CoWoS avait doublé en 2025 mais restait entièrement allouée, indiquant que les ajouts de capacité d'encapsulation n'ont pas suffi à résorber le carnet de commandes. Cela est important car les piles HBM3E ne peuvent générer de chiffre d'affaires qu'une fois intégrées avec les puces de calcul via des lignes d'encapsulation avancée. Les délais d'approvisionnement en équipements rendent ensuite la contrainte plus difficile à résoudre rapidement, car les nouveaux équipements de liaison et de placement de précision nécessitent du temps pour atteindre un usage en volume. Le marché HBM3E fait donc face à un véritable écart de conversion entre la demande de mémoire et les systèmes d'accélérateurs livrables.

Contrôles à l'Exportation et Risque de Concentration des Clients dans la Demande Liée à la Chine

Le marché HBM3E est également soumis à des contraintes réglementaires liées aux contrôles à l'exportation qui limitent l'accès à une partie de la base de clients adressable. Le Bureau de l'Industrie et de la Sécurité des États-Unis a indiqué en décembre 2024 que le HBM2e, le HBM3, le HBM3E et le HBM4 relevaient de l'ECCN 3A090.c, avec une exigence de licence mondiale pour les exportations vers Macao et les destinations du Groupe de Pays D:5. Cette règle exclut une partie de la demande liée à la Chine de l'accès normal au marché et ajoute des contraintes de conformité pour les transactions liées à des utilisateurs finaux sensibles. L'effet est amplifié par le fait que la base de clients est déjà concentrée parmi un petit nombre d'acheteurs IA avancés. Cela limite également la visibilité de la demande dans les régions où la vérification de l'utilisation finale peut être plus complexe que dans les chaînes d'approvisionnement établies de l'OCDE. Le marché HBM3E croît donc à partir d'une base accessible plus étroite que ce que la demande technologique brute laisserait supposer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité Mémoire par Pile : La Configuration à 12 Couches Ancre la Structure du Marché

Le segment 24 à 36 Go détenait 71,78 % du chiffre d'affaires en 2025, ce qui en fait le plus grand niveau de capacité mémoire sur le marché HBM3E. Cette plage est centrée sur les produits 36 Go à 12 couches qui prennent en charge les accélérateurs IA phares de NVIDIA et AMD, ce qui explique pourquoi elle est devenue le cœur commercial du marché HBM3E. La norme HBM3E de JEDEC prend en charge cette configuration avec une interface large et des débits de données par broche plus élevés, ce qui rend le segment adapté aux charges de travail IA denses. Le segment jusqu'à 24 Go est resté pertinent en 2025 pour les déploiements de serveurs IA existants, les cas d'usage réseau et les systèmes d'inférence sensibles aux coûts où la bande passante absolue est moins critique. Néanmoins, le marché HBM3E déplace son centre de gravité de ces produits à plus faible capacité à mesure que les clients migrent vers des empreintes mémoire plus importantes par accélérateur.

La première production de masse mondiale de HBM3E à 12 couches par SK Hynix en septembre 2024 a démontré que les produits à 12 couches étaient déjà passés du développement à la production commerciale à grande échelle.[2]SK hynix Inc., "SK hynix Lance la Première Production de Masse Mondiale de HBM3E à 12 Couches," Salle de Presse Coréenne de SK hynix, news.skhynix.co.kr Ce changement de production est important car le marché HBM3E dépend désormais autant de la hauteur de pile que du volume de plaquettes lorsque les fournisseurs cherchent à augmenter leur chiffre d'affaires. Le segment supérieur à 36 Go devrait croître à un CAGR de 22,38 % jusqu'en 2031, ce qui reflète la demande pour les formats à 16 couches et autres formats haute densité futurs dans les systèmes de prochaine génération. L'annonce de Samsung en mai 2026 concernant l'expédition d'un échantillon de HBM4E montre que les fournisseurs se préparent déjà à des boîtiers mémoire encore plus denses, renforçant la direction vers des piles plus hautes. La part de marché HBM3E détenue par le segment 24 à 36 Go en 2025 reflète la réalité actuelle des déploiements, tandis que les produits au-delà de cette plage tirent la croissance future.

Par Interface Processeur : Le Silicium Personnalisé Perturbe la Domination du GPU

Le GPU représentait 76,93 % du chiffre d'affaires en 2025, maintenant les processeurs graphiques comme principale catégorie d'interface sur le marché HBM3E. Cette part reflète la concentration des achats actuels de HBM3E dans les systèmes NVIDIA Blackwell et les plateformes AMD Instinct, qui ancrent tous deux de grands clusters d'entraînement et une infrastructure d'inférence avancée. Le marché HBM3E s'appuie encore fortement sur les feuilles de route GPU marchandes, car ces plateformes génèrent les engagements de volume les plus importants de la part des hyperscalers et des acheteurs de systèmes IA avancés. Les interfaces CPU et FPGA sont restées plus modestes en 2025 en raison de leurs cas d'usage plus étroits et plus spécialisés. Néanmoins, le marché HBM3E n'est plus défini uniquement par la demande GPU, car les programmes de silicium personnalisé intègrent désormais la même classe de mémoire.

Les accélérateurs IA et les ASIC devraient progresser à un CAGR de 22,73 % jusqu'en 2031, ce qui en fait les interfaces processeur à la croissance la plus rapide sur le marché HBM3E. Le lancement du Maia 200 de Microsoft en janvier 2026 a clairement illustré ce changement, avec un accélérateur d'inférence personnalisé intégrant 216 Go de HBM3E et une bande passante de 7,0 To/s. SK Hynix a également indiqué que Google l'avait sélectionné comme premier fournisseur de HBM3E pour les TPU v7p et v7e, confirmant que les programmes ASIC des hyperscalers deviennent un second canal de demande significatif. Ce changement réduit la dépendance à un seul cycle fournisseur et confère au marché HBM3E une base de clients plus large, couvrant à la fois le silicium IA marchand et propriétaire. Cela signifie également que la composition future des interfaces deviendra probablement moins dominée par les GPU, même si les volumes d'unités GPU continuent d'augmenter.

Par Application : La Dynamique de l'Inférence Remodèle la Composition de la Demande

L'entraînement IA représentait 62,05 % du chiffre d'affaires en 2025, ce qui en faisait l'application principale sur le marché HBM3E. Cette position était liée au pré-entraînement de modèles frontières, où des clusters GPU denses fonctionnent pendant de longues périodes et exercent une pression soutenue sur la bande passante et la capacité mémoire. La documentation technique de Micron sur le HBM3E a mis en évidence comment cette classe de mémoire prend en charge l'inférence des grands modèles de langage et les charges de travail IA avancées grâce à une haute bande passante et une friction réduite dans le déplacement des données. Le calcul haute performance est également resté une base d'application stable, les architectures HBM ayant déjà été validées dans le calcul scientifique et de recherche avant la vague IA actuelle. Le marché HBM3E est donc entré en 2026 avec l'entraînement toujours au centre du chiffre d'affaires, mais avec une base d'applications plus large se formant autour de lui.

L'inférence IA devrait croître à un CAGR de 23,12 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché HBM3E. Le lancement du Maia 200 de Microsoft a été un signal clair de ce changement, car il était positionné comme un accélérateur d'inférence plutôt que comme une plateforme générale axée sur l'entraînement. L'inférence élargit également le marché HBM3E en permettant davantage de déploiements basés sur des ASIC et une gamme plus large d'architectures clients. Les réseaux, les télécommunications, l'automobile et l'IA en périphérie de réseau restent des domaines d'application plus modestes, mais ils contribuent à l'étendue de la demande à long terme à mesure que les charges de travail IA se rapprochent de la périphérie du réseau et des systèmes embarqués spécialisés. La taille du marché HBM3E liée à l'inférence augmente donc non seulement parce que les volumes d'inférence croissent, mais aussi parce que le nombre de voies matérielles servant ces charges de travail s'élargit.

Par Secteur d'Utilisation Finale : Le Déploiement en Entreprise Réduit la Concentration Cloud

Les fournisseurs de services cloud représentaient 74,22 % du chiffre d'affaires en 2025, faisant de ce segment le leader incontesté du marché HBM3E. Cette concentration reflétait le pouvoir d'achat des hyperscalers, qui pouvaient sécuriser l'approvisionnement grâce à d'importants engagements anticipés et intégrer le HBM3E dans les feuilles de route GPU et ASIC personnalisées. Le lancement du Maia 200 de Microsoft et l'approvisionnement en HBM3E lié aux TPU de Google montrent comment les grands opérateurs cloud façonnent la demande directe de mémoire via leurs propres programmes de silicium et leurs plateformes marchandes. Cela a fait du cloud le groupe de clients ancre du marché HBM3E en 2025. Cela a également élevé la barrière pour les acheteurs plus modestes, qui manquaient souvent du même accès aux accords d'approvisionnement de longue durée.

L'informatique d'entreprise devrait croître à un CAGR de 22,91 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché HBM3E. Cette croissance reflète une migration progressive des grandes entreprises vers une infrastructure IA propre pour l'inférence privée et l'ajustement de modèles lorsque le contrôle des données et la latence importent davantage que l'accès flexible au cloud. Le marché HBM3E suscite également l'intérêt des télécommunications, de l'automobile, de l'aérospatiale et de la défense, de l'imagerie médicale, des services financiers et de la recherche scientifique, même si ces secteurs restent des bassins de demande plus modestes aujourd'hui. Ces secteurs valorisent les boîtiers compacts à haute bande passante pour des charges de travail spécialisées, contribuant à étendre la demande au-delà de la concentration hyperscaler. Le marché HBM3E restera donc dominé par le cloud sur toute la période de prévision, tandis que l'adoption en entreprise élargit progressivement la composition des utilisateurs finaux.

Analyse Géographique

L'Asie-Pacifique représentait 61,36 % du chiffre d'affaires en 2025, ce qui en fait le premier bloc régional sur le marché HBM3E. La Corée du Sud reste le hub de production car SK Hynix et Samsung exploitent la majeure partie de la capacité de plaquettes HBM et d'empilement utilisée dans le cycle actuel. Les perspectives de marché 2026 de Hynix décrivaient également la forte demande de HBM à Taïwan, où les lignes d'encapsulation avancée connectent les piles mémoire aux puces logiques d'accélérateurs IA. Taïwan ajoute ensuite la couche d'encapsulation via TSMC, dont les lignes CoWoS restent un point de contrôle critique pour la production des systèmes.[3]Taiwan Semiconductor Manufacturing Company, "Relations Investisseurs - Transcriptions des Conférences Téléphoniques sur les Résultats et Rapports Trimestriels," Relations Investisseurs de TSMC, investor.tsmc.com Ce lien de production Corée-Taïwan explique pourquoi l'Asie-Pacifique détenait la plus grande part de la taille du marché HBM3E en 2025.

L'Amérique du Nord devrait croître à un CAGR de 22,64 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché HBM3E. La région bénéficie de dépenses concentrées en infrastructure IA par les hyperscalers et d'une forte visibilité de la demande autour des déploiements d'accélérateurs avancés. Le lancement du Maia 200 de Microsoft en janvier 2026 a montré que la demande nord-américaine ne se limite pas aux achats de GPU marchands, car les programmes de silicium personnalisé stimulent également la consommation de HBM3E. La déclaration de Micron en juin 2025 sur l'intégration dans la plateforme AMD a également renforcé le rôle de l'Amérique du Nord dans la définition de la qualification des produits et de l'alignement clients pour le marché HBM3E. La région combine donc demande finale, influence sur les plateformes et planification stratégique de l'approvisionnement pour soutenir une croissance supérieure à la moyenne du marché.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient la part restante du marché HBM3E en 2025, chaque région contribuant encore à un niveau à un seul chiffre. En Europe, la demande est principalement portée par le calcul scientifique, l'infrastructure de recherche avancée et l'expansion des empreintes de centres de données soutenant les charges de travail IA. L'Amérique du Sud reste à un stade plus précoce, avec une adoption concentrée dans un petit nombre de pays où les investissements dans l'infrastructure cloud et numérique commencent à prendre de l'ampleur. Le Moyen-Orient et l'Afrique émergent comme une région de demande à travers des programmes d'IA souverains et des déploiements de clusters GPU, bien que la conformité aux contrôles à l'exportation ajoute une couche supplémentaire de complexité pour les achats liés à des destinations sensibles.

Paysage Concurrentiel

Le marché HBM3E est l'un des segments les plus concentrés de la chaîne de valeur des semi-conducteurs, SK Hynix, Samsung Electronics et Micron Technology constituant la base d'approvisionnement qualifiée pour les principales plateformes IA. La concurrence sur le marché HBM3E est moins déterminée par les prix que par le calendrier de qualification, le rendement des piles, le contrôle thermique et l'accès à l'encapsulation avancée. SK Hynix a renforcé sa position grâce à la première production de masse mondiale de HBM3E à 12 couches en septembre 2024, ce qui lui a conféré un avantage précoce solide dans les programmes d'accélérateurs haut de gamme. Cette position est devenue plus difficile à contester lorsque NVIDIA et SK Hynix ont annoncé un partenariat technologique pluriannuel en juin 2026 couvrant la mémoire pour plusieurs familles de produits futurs. Le marché HBM3E récompense donc les fournisseurs capables de convertir une préparation technique précoce en contrôle durable de la feuille de route.

Micron a utilisé la qualification sur les plateformes comme principale voie pour gagner du terrain sur le marché HBM3E. En juin 2025, Micron a indiqué que son HBM3E 36 Go à 12 couches avait été intégré dans les solutions AMD Instinct MI350 Series et qualifié sur plusieurs plateformes IA de premier plan. Micron a également continué à renforcer son positionnement produit à travers des messages techniques sur les performances du HBM3E pour les charges de travail IA. Samsung est resté actif en faisant progresser les échantillons de mémoire de prochaine génération, notamment son annonce de mai 2026 concernant les premières expéditions mondiales d'échantillons de HBM4E. Ces actions montrent que le marché HBM3E est contesté aujourd'hui par l'accès aux plateformes et demain par la préparation à des produits de suivi plus denses.

Le marché HBM3E au sens large dépend également d'entreprises extérieures au secteur de la fabrication de mémoire. TSMC reste indispensable car l'intégration CoWoS détermine la rapidité avec laquelle la production de mémoire devient une offre d'accélérateurs déployables. Les travaux de co-optimisation de SEMI en 2025 ont également montré que la compétitivité future dépendra d'une coordination plus étroite entre la conception thermique, électrique et mécanique à travers les niveaux de la puce, du boîtier et du système.[4]Seung Kang, "Co-Optimisation des Systèmes à Semi-Conducteurs pour les Accélérateurs IA," SEMI, semi.org Cela signifie que le marché HBM3E continuera de favoriser les entreprises capables d'aligner la conception mémoire, la préparation à l'encapsulation et la qualification clients au sein du même cycle produit. Cela laisse également peu de place aux nouveaux entrants qui ne peuvent pas égaler les fournisseurs en place sur l'ensemble de ces points d'exécution.

Leaders du Secteur HBM3E

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : SK Hynix a expédié des échantillons de son HBM4E à 12 couches à de grands clients mondiaux, selon un communiqué de presse de l'entreprise daté du 17 juin 2026. L'entreprise a déclaré avoir tiré parti de l'expertise en production de masse et en approvisionnement acquise lors de la production de HBM3E pour livrer les échantillons de HBM4E dans les délais prévus, et qu'elle travaillera en étroite collaboration avec ses partenaires pour assurer la production de masse « en temps voulu ».

- Juin 2026 : Samsung Electronics a officiellement confirmé la fourniture de ses puces HBM3E à 12 couches à AMD, intégrées dans les plateformes d'accélérateurs AMD Instinct MI350X et MI355X lancées lors de l'événement médiatique d'AMD en juin 2026. Cette confirmation a marqué la première fourniture de HBM3E publiquement reconnue par Samsung à un client nommé de puces IA, après sa qualification NVIDIA à 12 couches en septembre 2025.

- Juin 2026 : NVIDIA Corporation et SK Hynix ont annoncé un partenariat technologique pluriannuel le 7 juin 2026, portant sur le co-développement de mémoire pour les supercalculateurs IA NVIDIA Vera Rubin, les CPU Vera, les PC équipés de RTX Spark et les plateformes robotiques Jetson Thor. L'accord comprend également l'utilisation des bibliothèques NVIDIA CUDA-X et de NVIDIA PhysicsNeMo pour accélérer les simulations de conception de puces semi-conductrices dans les usines de SK Hynix.

- Janvier 2026 : Microsoft Corporation a lancé le Maia 200, un accélérateur d'inférence personnalisé construit sur le procédé 3 nm de TSMC, intégrant 216 Go de HBM3E à une bande passante de 7,0 To/s et 272 Mo de SRAM sur puce. Microsoft a déclaré que le Maia 200 offre des performances 30 % meilleures par dollar que le matériel de dernière génération de sa flotte à la date de lancement.

- Juin 2025 : Micron Technology a annoncé l'intégration de son produit HBM3E 36 Go à 12 couches dans les solutions AMD Instinct MI350 Series, marquant une qualification à double source aux côtés de Samsung et établissant Micron comme fournisseur qualifié sur plusieurs plateformes IA de premier plan. Les relations investisseurs de Micron ont confirmé que le produit était « qualifié sur plusieurs plateformes IA de premier plan » à cette date.

Périmètre du Rapport sur le Marché HBM3E Mondial

Le marché HBM3E est segmenté par capacité mémoire par pile (jusqu'à 24 Go, 24-36 Go et plus de 36 Go), interface processeur (GPU, CPU, accélérateur IA, ASIC, FPGA et autres interfaces), application (entraînement IA, inférence IA, serveurs de calcul haute performance (HPC), réseaux et télécommunications, IA automobile et en périphérie de réseau et autres applications), secteur d'utilisation finale (fournisseurs de services cloud, informatique d'entreprise, télécommunications, automobile, aérospatiale et défense et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Jusqu'à 24 Go |

| 24 à 36 Go |

| Plus de 36 Go |

| GPU |

| CPU |

| Accélérateur IA et ASIC |

| FPGA |

| Autres Interfaces |

| Entraînement IA |

| Inférence IA |

| Serveurs de Calcul Haute Performance (HPC) |

| Réseaux et Télécommunications |

| IA Automobile et en Périphérie de Réseau |

| Autres Applications |

| Fournisseurs de Services Cloud |

| Informatique d'Entreprise |

| Télécommunications |

| Automobile |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Capacité Mémoire par Pile | Jusqu'à 24 Go | |

| 24 à 36 Go | ||

| Plus de 36 Go | ||

| Par Interface Processeur | GPU | |

| CPU | ||

| Accélérateur IA et ASIC | ||

| FPGA | ||

| Autres Interfaces | ||

| Par Application | Entraînement IA | |

| Inférence IA | ||

| Serveurs de Calcul Haute Performance (HPC) | ||

| Réseaux et Télécommunications | ||

| IA Automobile et en Périphérie de Réseau | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Finale | Fournisseurs de Services Cloud | |

| Informatique d'Entreprise | ||

| Télécommunications | ||

| Automobile | ||

| Aérospatiale et Défense | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché HBM3E ?

La taille du marché HBM3E s'établit à 2,01 milliards USD en 2026 et devrait atteindre 5,35 milliards USD d'ici 2031, avec un CAGR de 21,73 % sur la période 2026 à 2031.

Quel niveau de capacité mémoire domine la demande HBM3E ?

Le segment 24 à 36 Go était en tête en 2025 avec 71,78 % du chiffre d'affaires, soutenu par une forte adoption des configurations 36 Go à 12 couches dans les accélérateurs IA haut de gamme.

Quelle interface processeur connaît la croissance la plus rapide pour l'adoption du HBM3E ?

L'accélérateur IA et l'ASIC constituent l'interface à la croissance la plus rapide, avec un CAGR projeté de 22,73 % jusqu'en 2031, à mesure que les hyperscalers développent leurs programmes de silicium personnalisé.

Pourquoi l'inférence IA devient-elle plus importante pour les fournisseurs de HBM3E ?

L'inférence IA devrait croître à un CAGR de 23,12 % jusqu'en 2031, élargissant la demande au-delà des clusters d'entraînement et accroissant le rôle des déploiements d'accélérateurs personnalisés.

Quel groupe d'utilisateurs finaux domine encore les achats ?

Les fournisseurs de services cloud sont restés le plus grand groupe d'utilisateurs finaux en 2025, représentant 74,22 % du chiffre d'affaires, car les hyperscalers continuent de piloter les plus grands programmes d'approvisionnement.

Quelle région connaît la croissance la plus rapide et laquelle est en tête du chiffre d'affaires ?

L'Asie-Pacifique était en tête du chiffre d'affaires en 2025 avec 61,36 %, tandis que l'Amérique du Nord devrait connaître la croissance la plus rapide avec un CAGR de 22,64 % jusqu'en 2031.

Dernière mise à jour de la page le: