Taille et part du marché des emballages pour matières dangereuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.11 Milliards de dollars |

| Taille du Marché (2031) | 16.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

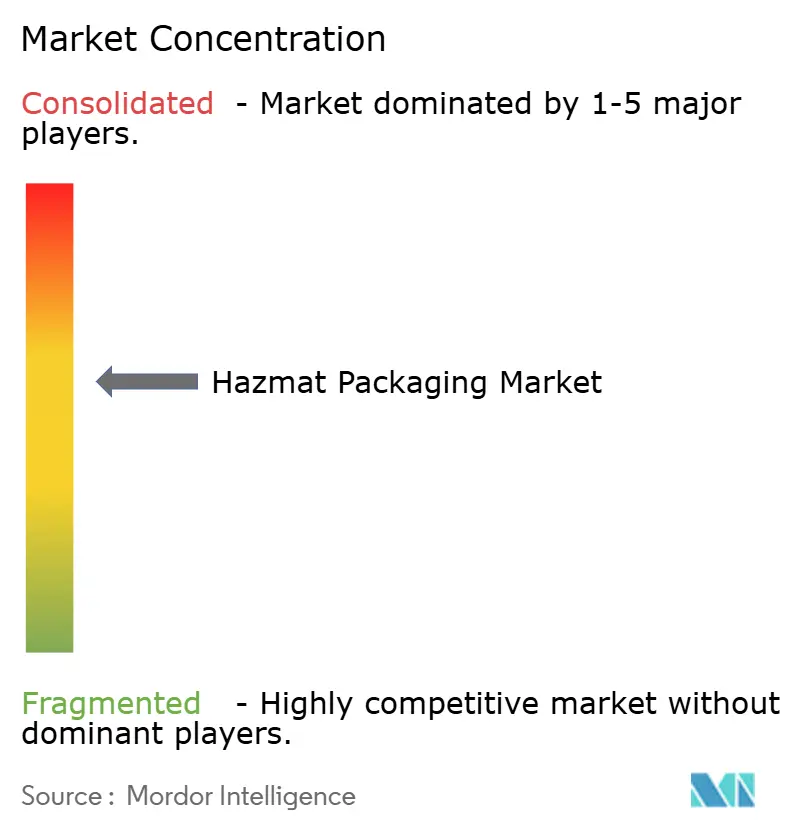

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages pour matières dangereuses par Mordor Intelligence

La taille du marché des emballages pour matières dangereuses était évaluée à 12,45 milliards USD en 2025 et devrait croître de 13,11 milliards USD en 2026 pour atteindre 16,96 milliards USD d'ici 2031, à un TCAC de 5,29 % au cours de la période de prévision (2026-2031). Cette croissance repose sur la convergence des réglementations mondiales qui harmonisent les codes de transport terrestre et maritime, l'expansion soutenue de la production chimique et une demande accrue pour des conteneurs intelligents réduisant les pertes de produits. L'harmonisation dans le cadre des mises à jour ADR 2025 et IMDG 2024 réduit les contraintes de conformité pour les expéditeurs multinationaux tout en créant des barrières à l'entrée pour les petites entreprises locales. La rationalisation du côté de l'offre s'est poursuivie en 2024, lorsque des fluctuations des prix des matières premières allant jusqu'à 27 % ont comprimé les marges, accélérant la consolidation parmi les fournisseurs intégrés verticalement. Les emballages prêts pour les technologies intelligentes génèrent des revenus de services et aident les grands acteurs établis à se différencier, tandis que l'expansion supérieure au marché de 6,16 % du secteur pharmaceutique oriente une demande supplémentaire vers les formats de chaîne du froid et les étiquettes sérialisées dans le cadre de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments.

Principaux enseignements du rapport

- Par type de produit, les fûts ont capté 38,05 % de la part du marché des emballages pour matières dangereuses en 2025.

- Par matériau, la taille du marché des emballages pour matières dangereuses pour le plastique devrait croître à un TCAC de 5,81 % de 2026 à 2031.

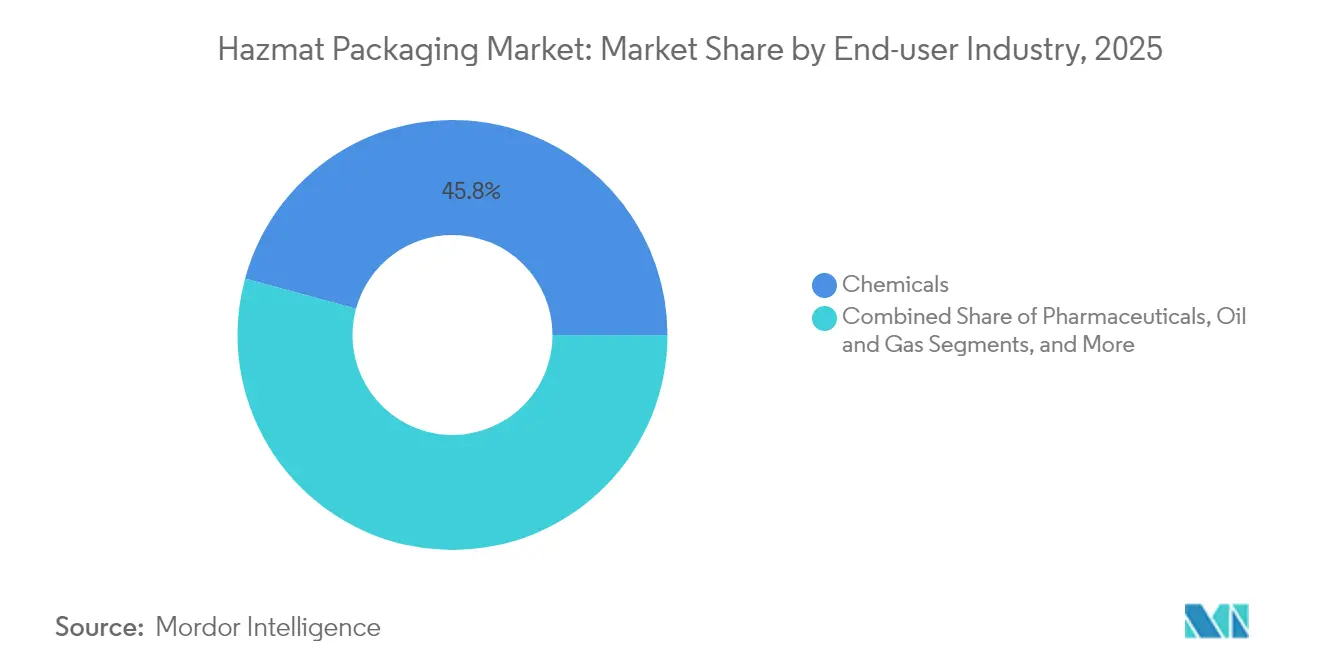

- Par secteur d'utilisation final, les produits chimiques ont capté 45,76 % de la part du marché des emballages pour matières dangereuses en 2025.

- Par géographie, l'Asie-Pacifique a capté 45,05 % de la part du marché des emballages pour matières dangereuses en 2025 et devrait croître à un TCAC de 6,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages pour matières dangereuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales strictes sur le transport et le stockage de marchandises dangereuses | +1.2% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des capacités de production chimique et pétrochimique dans le monde entier | +1.8% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Croissance du commerce électronique transfrontalier de produits chimiques réglementés | +0.9% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition vers des fûts réutilisables certifiés ONU et le reconditionnement des conteneurs intermédiaires en vrac | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption d'emballages intelligents avec capteurs IoT pour la surveillance des conditions en temps réel | +0.5% | Amérique du Nord et UE dans un premier temps, adoption en Asie-Pacifique ensuite | Long terme (≥ 4 ans) |

| Financement par capital-risque pour des matériaux barrières innovants et des composites résistants à la corrosion | +0.3% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes sur le transport et le stockage de marchandises dangereuses

L'harmonisation entre l'ADR 2025 et le code IMDG 2024 renforce les normes de marquage, de documentation et d'essai, incitant les fabricants à investir 2,8 milliards USD dans des mises à niveau de conformité en 2024. Les grandes entreprises absorbent ces coûts sur des gammes diversifiées, bénéficiant d'économies d'échelle, tandis que les spécialistes régionaux font souvent face à des retards de certification qui limitent leur éligibilité à l'exportation. Des règles plus uniformes réduisent les rejets d'expéditions aux frontières et raccourcissent les délais de dédouanement, encourageant les expéditeurs à consolider leurs volumes auprès de fournisseurs disposant d'antécédents d'audit éprouvés. Le bénéfice mesurable est visible dans la baisse des taux d'accidents et la réduction des primes d'assurance, renforçant la préférence des clients pour les fournisseurs d'emballages entièrement certifiés.

Expansion des capacités de production chimique et pétrochimique dans le monde entier

La Chine a ajouté 47 usines pétrochimiques en 2024, augmentant la capacité nominale de 12 millions de tonnes métriques et stimulant la demande locale de fûts à grande capacité et de conteneurs intermédiaires en vrac. Le pôle de principes actifs pharmaceutiques de l'Inde a augmenté sa production de 11 % la même année, se traduisant par des commandes plus importantes de conteneurs composites résistants à la corrosion satisfaisant aux contrôles nationaux et à l'exportation.[1]Fédération chinoise de l'industrie pétrolière et chimique, « Rapport sur le développement de l'industrie 2024 », cpcia.org.cn La capacité supplémentaire incite à des politiques d'expédition en vrac ; les sites à processus continu privilégient les conteneurs intermédiaires en vrac de 1 000 litres aux fûts de 200 litres pour réduire la main-d'œuvre et les manutentions sur palettes. Ce pivot vers les solutions en vrac soutient la croissance régulière en valeur du marché des emballages pour matières dangereuses jusqu'en 2030.

Croissance du commerce électronique transfrontalier de produits chimiques réglementés

Les données douanières montrent une hausse de 23 % des transactions chimiques en ligne en 2024, avec des laboratoires de taille intermédiaire et des formulateurs de revêtements spéciaux achetant directement auprès de vendeurs étrangers. Ces échanges de petits lots nécessitent des emballages de taille adaptée et multi-certifiés, tels que des seaux de 20 litres ou des bouteilles de 5 litres, chacun étiqueté pour la conformité aérienne, routière et maritime. Les acheteurs en ligne exigent également un suivi granulaire de l'état des expéditions, ce qui intensifie l'adoption de codes QR intégrés et de badges capteurs alimentant les données d'expédition dans des tableaux de bord en nuage. Cette infrastructure numérique estompe la frontière entre fournisseur d'emballages et prestataire de services logistiques, poussant les acteurs établis vers des offres de visibilité de bout en bout.

Transition vers des fûts réutilisables certifiés ONU et le reconditionnement des conteneurs intermédiaires en vrac

La volatilité des prix de l'acier et des polymères en 2024 a accru la demande des clients pour des conteneurs multi-voyages, qui répartissent le coût sur plusieurs cycles. Les spécialistes du reconditionnement proposent désormais des services de nettoyage certifiés qui remettent les fûts en acier en service en 48 heures, satisfaisant aux tests de performance ONU stricts tout en réduisant le coût par voyage jusqu'à 35 %. Les objectifs de durabilité complètent cette logique économique ; les producteurs chimiques multinationaux fixent de plus en plus des objectifs de réutilisation favorisant les flottes retournables standardisées. Les premiers adoptants en Europe font état de réductions à deux chiffres de l'empreinte carbone par rapport aux emballages à usage unique, validant le modèle de réutilisation et ancrant son impact à moyen terme sur les tendances de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et des résines polymères impactant les coûts des conteneurs | -0.8% | Mondial, plus sévère dans les régions à accès limité aux matières premières | Court terme (≤ 2 ans) |

| Paysage réglementaire mondial fragmenté augmentant la complexité de la conformité | -0.6% | Mondial, affectant particulièrement le commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Infrastructure de recyclage limitée pour les fûts en plastique contaminés | -0.4% | Principalement UE et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Marques de certification ONU contrefaites érodant la confiance des utilisateurs finaux | -0.3% | Principalement régions Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et des résines polymères impactant les coûts des conteneurs

Des fluctuations des prix de l'acier allant jusqu'à 27 % en 2024, reflétées par la variabilité du polyéthylène haute densité, ont contraint de nombreux fournisseurs à adopter des clauses de supplément ou des positions de couverture pour protéger leurs marges. Les expéditeurs ont réagi en renégociant les durées des contrats et en substituant des matériaux lorsque cela était possible, ajoutant une complexité de prévision tout au long de la chaîne de valeur. L'instabilité des prix a également suscité un intérêt accru pour les flottes réutilisables et les composites alternatifs, freinant légèrement la croissance à court terme du volume unitaire de la demande, même si les perspectives de valeur à long terme restent solides.

Paysage réglementaire mondial fragmenté augmentant la complexité de la conformité

Bien que les principaux régimes convergent, plus de 65 autorités souveraines publient encore des interprétations uniques en matière d'emballage pouvant s'appliquer à une seule expédition multimodale. Les erreurs de documentation peuvent entraîner des retards d'expédition, des amendes pour non-conformité ou des rappels de produits forcés, générant des coûts cachés qui découragent les nouveaux entrants. Les fournisseurs établis investissent dans des bases de données réglementaires propriétaires et des équipes de conformité internes pour naviguer dans ce labyrinthe, mais la charge cumulée ralentit la vélocité des transactions et freine modestement l'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions en vrac font évoluer le marché

Les fûts ont conservé une part de 38,05 % en 2025, portés par leur familiarité universelle, leur large compatibilité chimique et leurs réseaux de logistique inverse bien établis. Au sein du marché des emballages pour matières dangereuses, les grands expéditeurs pétrochimiques continuent de privilégier les fûts en acier de 200 litres pour les liquides inflammables nécessitant une résistance au feu, tandis que les producteurs d'acides corrosifs migrent vers des variantes en plastique qui minimisent la contamination par les résidus. Les conteneurs intermédiaires en vrac, offrant des capacités de 500 à 1 250 litres, ont pris de l'élan avec une perspective de TCAC de 6,14 % jusqu'en 2031, reflétant leur rôle dans la réduction des manutentions sur palettes et des contacts en entrepôt. La taille du marché des emballages pour matières dangereuses pour les conteneurs intermédiaires en vrac devrait s'étendre d'au moins 1,07 milliard USD entre 2026 et 2031, en phase avec les mises à niveau continues des processus en Asie-Pacifique.

Les seaux et les bouteilles répondent à une demande de niche là où le dosage mesuré ou les tests en laboratoire ne sont pas réalisables. Les préparateurs pharmaceutiques spécifient des bouteilles à petit volume et à tolérance serrée compatibles avec la manipulation en salle blanche, renforçant la tarification unitaire premium. Les emballages composites combinent des couches de métal, de plastique et de fibres pour répondre aux exigences de performance strictes des oxydants ou des matériaux sensibles à la température, bien que cette catégorie hybride représente moins de 4,88 % des ventes de 2025. Quel que soit le format, les fournisseurs mettent l'accent sur les tableaux de compatibilité, les données de résistance à l'empilage et les certifications de test d'étanchéité pour aider les expéditeurs à simplifier la sélection des matériaux dans le cadre de l'évolution des codes mondiaux. L'attention en matière d'innovation se tourne désormais vers les vessies de conteneurs intermédiaires en vrac pliables qui réduisent les coûts de fret de retour, promettant des gains de parts incrementaux sur l'horizon de prévision.

Par type de matériau : la domination des plastiques face à la pression de la durabilité

Les plastiques représentaient 55,31 % du chiffre d'affaires en 2025, le polyéthylène haute densité étant privilégié pour sa résistance aux acides et aux bases, et le polypropylène pour sa compatibilité avec les solvants. La légèreté, le faible risque de corrosion et la moulabilité sous-tendent le leadership du marché des emballages en plastique pour les matières dangereuses. Le TCAC prévisionnel de 5,81 % du segment est dérivé des ajouts de capacité chimique en Asie-Pacifique et du besoin de l'industrie pharmaceutique en conteneurs non réactifs. Cependant, la pression réglementaire et des marques concernant l'élimination des plastiques contaminés s'intensifie, poussant les acheteurs vers des résines recyclables et des boucles de reconditionnement certifiées.

Le métal, principalement les fûts en acier au carbone, conserve un rôle indispensable pour les produits chimiques inflammables et sous haute pression où la stabilité thermique est primordiale. Les fabricants de fûts répondent aux préoccupations de poids et de rouille en incorporant des revêtements intérieurs avancés qui prolongent les cycles de vie d'une moyenne de 18 mois. Les solutions en fibres et en carton ondulé contribuent à un volume modeste mais occupent des niches stratégiques dans les kits d'emballage combinés, notamment pour le transport aérien, où des exigences strictes d'emballage intérieur sont appliquées. La part de marché des emballages pour matières dangereuses pour le métal reste résiliente à environ 23,82 % grâce aux contrats de services pétroliers et aux missions de transport de déchets dangereux. Les nouveaux entrants sur le marché explorent des hybrides aluminium-polymère visant à réduire le poids tout en préservant la résistance aux étincelles, bien que l'adoption commerciale dépende de la parité des coûts avec l'acier.

Par secteur d'utilisation final : le secteur pharmaceutique accélère la croissance

Les produits chimiques représentaient 45,76 % du chiffre d'affaires 2025, reflétant l'étendue du secteur dans les aromatiques, les solvants et les intermédiaires spéciaux. Les plateformes logistiques de produits chimiques en vrac placent des volumes constants via des réseaux de fûts et de conteneurs intermédiaires en vrac établis, générant des cycles de remplacement réguliers. Le secteur pharmaceutique, bien que plus petit aujourd'hui, affiche le TCAC le plus élevé à 6,03 %, porté par la hausse de la production de principes actifs et les mandats stricts de la chaîne du froid en matière de suivi de la température et du numéro de série. La taille du marché des emballages pour matières dangereuses pour les emballages de qualité pharmaceutique devrait passer d'environ 2,02 milliards USD en 2026 à plus de 2,71 milliards USD en 2031.

L'exploration pétrolière et gazière spécifie des conteneurs robustes pour les fluides de forage et les produits chimiques de stimulation de puits qui doivent résister à des conditions de terrain extrêmes. L'agriculture s'appuie sur des seaux et des bouteilles certifiés ONU pour les pesticides et les herbicides, soumis aux règles d'étiquetage des agences environnementales nationales. La fabrication électronique exige des emballages de solvants ultrapurs, incitant les fournisseurs à adopter des lignes d'assemblage en salle blanche et des filtres de classe ISO. Collectivement, ces secteurs diversifient le risque pour les fabricants de conteneurs tout en élevant les exigences de personnalisation. Les fournisseurs disposant de portefeuilles multi-matériaux et de laboratoires de conception internes sont les mieux positionnés pour capter la croissance dans des niches technologiquement intensives.

Analyse géographique

L'Asie-Pacifique a dominé les ventes de 2025 avec une part de 45,05 %, portée par le secteur chimique chinois de 2 300 milliards USD et le développement pharmaceutique indien qui a ajouté 127 usines de fabrication en 2024. La projection de TCAC de 6,55 % de la région reflète une industrialisation soutenue, les voies commerciales de la Ceinture et de la Route, et les efforts des agences régionales pour aligner les normes d'emballage sur les modèles ONU, réduisant ainsi la duplication des certifications. Les ajouts continus de capacité canalisent de grandes commandes vers le marché des emballages pour matières dangereuses, tandis que les incitations gouvernementales à la modernisation des usines intelligentes encouragent l'adoption de fûts compatibles IoT parmi les expéditeurs de premier rang.

L'Amérique du Nord et l'Europe ont ensemble capté environ 34,72 % du chiffre d'affaires 2025. Les cadres réglementaires matures en vertu de la loi sur le contrôle des substances toxiques et du règlement REACH exigent une documentation exhaustive et des tests périodiques, favorisant les fournisseurs disposant d'équipes de conformité dédiées. [2]Agence européenne des produits chimiques, « Guide de conformité au règlement REACH », echa.europa.eu. La croissance reste plus lente qu'en Asie-Pacifique, mais les valeurs unitaires sont plus élevées car les acheteurs privilégient les revêtements avancés, l'intégration de capteurs et les programmes de réutilisation en boucle fermée alignés sur les objectifs de neutralité carbone des entreprises. La part de marché des emballages pour matières dangereuses pour les fûts en acier retournables dépasse déjà 60 % du volume total de fûts expédiés en Allemagne, soulignant le leadership régional dans l'adoption de l'économie circulaire.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud commandent conjointement une part modeste mais croissante du marché des emballages pour matières dangereuses. L'Arabie Saoudite et les Émirats arabes unis développent des pôles pétrochimiques pour monétiser les matières premières hydrocarbonées, générant une demande de grandes flottes de conteneurs intermédiaires en vrac avec des revêtements résistants à la corrosion. Les déficits d'infrastructure et les réglementations naissantes freinent cependant l'adoption à court terme de solutions d'emballage intelligent avancées. La croissance de l'Amérique du Sud repose sur le complexe chimique brésilien et les exportations de produits chimiques agricoles argentins, mais la volatilité des devises et le risque politique compliquent les calendriers d'investissement en capital.

Paysage concurrentiel

La chaîne d'approvisionnement mondiale affiche une concentration modérée, les cinq plus grands fournisseurs représentant environ 42 % du chiffre d'affaires, combinant l'héritage des fûts en acier avec des portefeuilles de conteneurs intelligents émergents. Greif Inc. défend la gamme ModCan, qui enregistre les données de température, de pression et de choc toutes les 10 secondes sur 15 000 unités, réduisant ainsi les réclamations des clients pour perte de produits de 15 %. Mauser Packaging Solutions développe son fût à contenu recyclé de la série Infinity grâce à des lignes de soudage robotisées, qui augmentent le débit de 18 %, mettant en évidence le leadership par les coûts grâce à l'automatisation.[3]Greif Inc., « Dépôt SEC 10-K 2024 », sec.gov Schütz Container Systems maintient des positions fortes en Europe et en Asie-Pacifique après son investissement de 2025 en Chine, qui a augmenté la production de conteneurs intermédiaires en vrac de 40 %.

La technologie définit l'avantage concurrentiel. Les fermetures compatibles IoT, la certification vérifiée par chaîne de blocs et les tableaux de bord de maintenance prédictive différencient les niveaux d'offre premium. Les dépôts de brevets pour les nanorevêtements de matériaux barrières ont augmenté à 247 en 2024, représentant une hausse de 31 % d'une année sur l'autre, indiquant une intensité soutenue en recherche et développement (R&D). L'intégration verticale dans les aciéries ou les usines de compoundage de résines protège les entreprises leaders contre la volatilité des matières premières, tandis que les fabricants plus petits peinent à couvrir leur exposition aux matières premières. La consolidation s'est accélérée en 2024 lorsque la compression des marges a poussé des spécialistes familiaux à rechercher des acquéreurs stratégiques ; l'acquisition de Plastimex par Greif pour 340 millions USD a élargi sa portée géographique et renforcé ses références pharmaceutiques.

Les acteurs de niche survivent en se concentrant sur des réglementations spécifiques à une région ou des géométries de conteneurs définies par le client. Time Technoplast exploite une connaissance intime des règles du Conseil central de contrôle de la pollution de l'Inde pour sécuriser des contrats pharmaceutiques pluriannuels, tandis que l'unité sciences de la vie de Berlin Packaging répond aux besoins de recherche en micro-lots. Dans l'ensemble, la concurrence migre de la simple fourniture de conteneurs vers des services groupés de conformité, de gestion du cycle de vie et de données, augmentant les coûts de changement et approfondissant la fidélisation des clients.

Leaders du secteur des emballages pour matières dangereuses

Greif Inc.

Mauser Packaging Solutions

Sonoco Products Company

Amcor plc

Schütz Container Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Greif Inc. a finalisé l'acquisition de Plastimex, fabricant européen de conteneurs intermédiaires en vrac, pour 340 millions USD, ajoutant 2,8 millions d'unités de capacité annuelle.

- Septembre 2025 : Mauser Packaging Solutions a lancé son fût en acier ModDrum compatible RFID, initialement déployé par 12 grands producteurs chimiques.

- Août 2025 : Schütz Container Systems a investi 180 millions EUR (195 millions USD) dans de nouvelles lignes de conteneurs intermédiaires en vrac en Chine adaptées aux applications pharmaceutiques.

- Juillet 2025 : Time Technoplast Ltd. a remporté un contrat d'emballage de 67 millions USD pour le plus grand programme d'exportation pharmaceutique de l'Inde.

Portée du rapport mondial sur le marché des emballages pour matières dangereuses

| Fûts |

| Conteneurs intermédiaires en vrac (CIV) |

| Seaux |

| Bouteilles |

| Autres types de produits |

| Plastique |

| Métal |

| Carton ondulé |

| Produits chimiques |

| Pharmaceutiques |

| Pétrole et gaz |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Fûts | ||

| Conteneurs intermédiaires en vrac (CIV) | |||

| Seaux | |||

| Bouteilles | |||

| Autres types de produits | |||

| Par type de matériau | Plastique | ||

| Métal | |||

| Carton ondulé | |||

| Par secteur d'utilisation final | Produits chimiques | ||

| Pharmaceutiques | |||

| Pétrole et gaz | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages pour matières dangereuses en 2026 ?

Il est évalué à 13,11 milliards USD.

Quel est le TCAC prévu pour les emballages pour matières dangereuses jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,29 %.

Quelle région est en tête de la demande de conteneurs pour matières dangereuses ?

La région Asie-Pacifique représente environ 45 % des ventes mondiales.

Quel type de produit connaît la croissance la plus rapide ?

Les conteneurs intermédiaires en vrac devraient croître à un TCAC de 6,14 %.

Quel facteur freine le plus la croissance à court terme ?

La volatilité des prix de l'acier et des polymères qui comprime les marges des fournisseurs.

Comment les fournisseurs ajoutent-ils de la valeur au-delà du conteneur lui-même ?

Ils intègrent des capteurs IoT pour le suivi en temps réel et la documentation de conformité.

Dernière mise à jour de la page le: